BAB II

KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

A. Konsep Akuntansi Biaya.

Dalam akuntansi, biaya merupakan salah satu komponen yang sangat penting, oleh karena itu biaya harus diperhatikan. Biaya juga merupakan komponen yang juga sangat berpengaruh dalam perusahaan, jika perusahaan dapat mengendalikan biaya seminimal mungkin maka perusahaan tersebut dapat bertahan dan dapat mengoptimalkan pendapatannya. Selain itu dengan adanya pengelolaan biaya maka perusahaan diharapkan akan memiliki kemampuan untuk berkembang dan mampu mempertahankan kelangsungan usahanya.

Akuntansi biaya merupakan pengkhususan dalam akutansi, sama halnya dengan akutansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya. Ciri utama yang membedakan akuntansi biaya dengan akuntansi lainnya adalah kajian datanya. Akuntansi biaya mengkaji data-data biaya untuk digolongkan, dicatat, dianalisis dan dilaporkan dalam laporan biaya produksi.

Menurut Usry (2010 :10), menyatakan bahwa“ Akutansi biaya melengkapi manajemen dengan seperangkat akutansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi, serta membuat baik keputusan rutin maupun strategik”.

Menurut Supriyono (2011:21), “Akutansi biaya adalah salah satu cabang akutansi yang merupakan alat manajemen dalam memonitor dan menekan transaksi

biaya secara sistematis, serta menyajikan informasi dalam bentuk laporan biaya”. Menurut Bustami dan Nurlela (2010:3) bahwa akuntansi biaya dapat diartikan menjadi “Suatu bidang akuntansi yang mempelajari bagaimana cara mencatat,mengukur dan melaporkan tentang informasi biaya yang digunakan”.

Menurut Mulyadi (2010:7), “akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya, pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya”. Sedangkan Ahmad dan Abdullah (2012 : 4), menyatakan bahwa “akuntansi biaya adalah bagian dari akuntansi manajemen dimana merupakan salah satu dari bidang khusus akuntansi yang menekankan pada penentuan dan pengendalian biaya”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa pengertian akuntansi biaya merupakan penentuan harga pokok suatu produk dengan melakukan suatu proses pencatatan, penggolongan dan penyajian transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya.

B. Konsep Akuntansi Manajemen.

Menurut Krismiaji dan Aryani (2011 : 1), menyatakan bahwa “Akuntansi manajemen adalah salah satu cabang ilmu akuntansi yang menghasilkan informasi untuk manajemen atau pihak intern perusahaan”. Pengertian konsep akutansi manajemen Menurut Blocher,dkk (2012:5), adalah sebagai berikut :

Akutansi manajemen adalah suatu profesi yang melibatkan kemitraan dalam pengambilan keputusan manajemen, menyusun perencanaan dan sistem manajemen kerja, serta menyediakan keahlian dalam pelaporan keuangan pengendalian untuk membantu manajemen dalam memformulasikan dan mengimplementasikan suatu strategi organisasi.

Menurut Soemarso (2009:15), mendefinisikan “ akuntansi manajemen (management accounting) sebagai suatu bidang akuntansi yang berhubungan dengan pemecahan masalah-masalah khusus yang dihadapi oleh manajemen perusahaan”. Akuntansi manajemen sebagai suatu sistem pengolahan informasi keuangan dimaksudkan sebagai suatu proses pengolahan informasi untuk memenuhi kebutuhan manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian organisasi.

Sedangkan akuntansi manajemen sebagai suatu tipe informasi dimaksudkan sebagai penggambaran informasi yang dihasilkan oleh pengolahan informasi keuangan. Informasi marupakan suatu fakta, data pengamatan, persepsi atau sesuatu yang lain yang menambah pengetahuan. Informasi diperlukan manusia untuk mengurangi ketidakpastian dalam pengambilan keputusan. Pengambilan keputusan selalu menyangkut masa yang akan datang, yang mengandung ketidakpastian, dan

selalu menyangkut pemilihan suatu alternatif tindakan diantara sekian banyak alternatif yang tersedia.

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa akuntansi manajemen sebagai suatu sistem pengolahan informasi keuangan ialah suatu proses pengolahan informasi untuk memenuhi semua kebutuhan manajemen dalam menjalankan fungsi dari sebuah perencanaan, pengkoordinasian dan juga pengendalian perusahaan atau organisasi. Sedangkan yang dimaksud dengn akuntansi manajemen sebagai tipe informasi ialah merupakan penggambaran sebuah informasi yang dihasilkan dari pengolahan informasi keuangan. Dimana informasi marupakan fakta, data pengamatan, persepsi atau sesuatu yang lain yang menambah pengetahuan yang dibutuhkan manusia untuk mengurangi keraguan dalam mengambil sebuah keputusan.

C. Biaya

Berikut ini beberapa pengertian biaya yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Bastian dan Nurlela (2013:7) mengemukakan bahwa “ Biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu ”.

Menurut Mulyadi (2012:8) mengemukakan bahwa “ Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada empat (4) unsur pokok dalam definisi biaya tersebut:

a). Biaya merupakan pengorbanan sumber ekonomi, b). Diukur dalam satuan uang,

c). Yang telah terjadi atau yang secara potensial akan terjadi, d). Pengorbanan tersebut untuk tujuan tertentu.

“Dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Untuk membedakan pengertian biaya dalam arti luas, pengorbanan sumber ekonomi untuk memperoleh aktiva ini disebut dengan istilah harga pokok.”

Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2009:29) mengemukakan bahwa “ Biaya adalah sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. Pengeluaran atau pengorbanan pada saat diakuisisi diwakili oleh penyusutan saat ini atau dimasa yang akan datang dalam bentuk kas atau aktiva lain ”.

Menurut Hansen dan Mowen yang dialih bahasakan oleh Kwary (2009:47) Mengemukakan bahwa “ Biaya adalah kas atau nilai setara kas yang dikorbankan

untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi.”

Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2012:30) mengemukakan bahwa “ Biaya sebagai suatu alat tukar, pengeluaran, atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat ”.

Dari beberapa pengertian biaya menurut para ahli dapat diambil kesimpulan bahwa biaya merupakan pengorbanan sumber daya ekonomi atau setara kas yang dikeluarkan untuk mendapatkan barang atau jasa yang mempunyai manfaat dimasa yang akan datang.

D. Klasifikasi Biaya

Berikut ini beberapa pengertian klasifikasi biaya yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Bastian dan Nurlela (2013:12) mengemukakan bahwa “ Klasifikasi biaya atau penggolongan biaya adalah suatu proses pengelompokan biaya secara sistematis atas keseluruhan elemen biaya yang ada dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan penting ”.

Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2009:68) mengemukakan bahwa “ Klasifikasi biaya adalah keberhasilan dalam merencanakan dan mengendalikan biaya tergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dengan aktivitas bisnis ”.

Menurut Mulyadi (2012:13) mengemukakan bahwa “ Biaya dapat digolongkan menurut :

a). Penggolongan Biaya Menurut Objek Pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan sablon disebut “ biaya bahan bakar ”. Contoh penggolongan biaya atas dasar objek pengeluaran dalam perusahaan kertas adalah sebagai berikut: biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, biaya zat warna.

b). Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi pokok produksi, fungsi pokok pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokan menjadi tiga kelompok yaitu :

1). Biaya Produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan equipment, biaya bahan baku: biaya bahan penolong; biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun tidak langsung berhubungan dengan proses produksi. Menurut objek pengeluarannya, secara garis besar biaya

produksi ini dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (factory overhead cost). Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (convertion cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

2). Biaya Pemasaran.

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli; gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran, biaya contoh (sample).

3). Biaya Administrasi dan Umum.

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan masyarakat, biaya pemeriksaan akuntan, dan biaya photocopy. Jumlah biaya pemasaran dan biaya administrasi dan umum sering pula disebut dengan istilah biaya komersial (commercial expenses).

c). Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departement. Dalam hubungannya dengan sesuatu yang dibiayai, biaya yang dikelompokkan menjadi dua golongan, yaitu :

1). Biaya Langsung

Adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan dengan sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan baku, biaya tenaga kerja langsung. Biaya langsung departement (direct departement costs) adalah semua biaya yang bekerja dalam departemen tertentu. Contohnya adalah biaya tenaga kerja yang bekerja dalam departemen pemeliharaan merupakan biaya langsung departemen bagi departemen pemeliharaan dan biaya depresiasi mesin yang dipakai dalam departemen tersebut, merupakan biaya langsung bagi departemen tersebut.

2). Biaya Tidak Langsung

Adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost). Biaya ini tidak mudah diindentifikasikan dengan produk tertentu. Biaya tidak langsung dalam hubungannya dengan produk

sering disebut dengan istilah biaya overhead pabrik (factory overhead cost). Dalam hubungannya dengan departemen, biaya tidak langsung adalah biaya yang terjadi di suatu departemen, tetapi manfaatnya dinikmati oleh lebih dari satu departemen. Contohnya adalah biaya yang terjadi di departement pembangkit tenaga listrik.

d). Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan Volume Aktivitas. Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi :

1). Biaya Variabel

Berikut ini beberapa pengertian biaya variabel yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Mulyadi (2012:468) mengemukakan bahwa “ Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan ”.

Menurut Bustami & Nurlela (2013:15) mengemukakan bahwa “ Biaya variabel adalah biaya yang berubah sebanding dengan perubahan volume produksi dalam rentang relevan, tetapi secara per-unit tetap.

Menurut Kamaruddin (2011:89) mengemukakan bahwa “ Biaya variabel adalah total biaya variabel proporsional dengan perubahan volume/kapasitas, makin besar kapasitas yang digunakan semakin besar pula total biaya variabel, demikian pula sebaliknya ”.

Menurut Carter yang dialih bahasakan oleh Krista (2012: 69) yang mengemukakan bahwa “ Biaya variabel adalah biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas.

Menurut Garrison yang dialih bahasakan oleh Kartika Dewi (2013:30) yang mengemukakan bahwa “ Biaya variabel adalah biaya yang bervariasi dalam pembagian langsung berdasarkan perubahan tingkat aktivitas.

Dari beberapa pengertian biaya variabel menurut para ahli dapat diambil kesimpulan bahwa biaya variabel merupakan biaya-biaya yang dikeluarkan dapat berubah-ubah sesuai dengan aktivitas produksi perusahaan.

2). Biaya Tetap

Berikut ini beberapa pengertian biaya tetap yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Hansen dan Mowen yang dialih bahasakan oleh Kwary (2013:98) mengemukakan bahwa “ Biaya tetap adalah biaya yang jumlahnya tetap sama ketika keluaran berubah ”.

Menurut Bustami dan Nurlela (2013:15) “ Biaya tetap dalah biaya yang secara totalitas bersifat tetap dalam rentang relevan tertentu, tetapi secara per-unit berubah ”.

Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2012:68), “ Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun”.

Menurut Mulyadi (2012:465), “ Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar perubahan volume kegiata. Biaya tetap atau biaya kapasitas merupakan biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu ”.

Menurut Garrison yang dialih bahasakan oleh Kartika Dewi (2013:31) yang mengemukakan bahwa “ Biaya tetap adalah biaya yang selalu tetap secara keseluruhan tanpa terpengaruh tingkat aktivitas ”.

Dari beberapa pengertian biaya tetap menurut para ahli dapat diambil kesimpulan bahwa biaya tetap adalah biaya yang dikeluarkan tidak berubah atau tetap dalam setiap periode aktivitas perusahaan baik pada saat meningkat maupun menurun.

3). Biaya Semivariabel

Berikut ini beberapa pengertian biaya semivariabel yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Bustami & Nurlela (2013:15) “ Biaya semi adalah biaya di dalamnya mengandung unsur tetap dan mengandung unsur variabel. Biaya semi ini dapat di kelompokan dalam dua elemen biaya, yaitu :

(a). Biaya semi variabel adalah biaya di dalamnya mengandung unsur tetap dan memperlihatkan karakter tetap dan variabel.

(b). Biaya semi tetap adalah biaya yang berubah dan volume secara bertahap. Menurut Mulyadi (2012:469), “ Biaya semivariabel adalah biaya yang memiliki unsur tetap dan variabel didalamnya ”.

Menurut Purwanti dan Prawironegoro (2013:29) mengemukakan bahwa “ Biaya semivariabel adalah biaya yang samar-samar perilakunya, yaitu tidak mengikuti volume kegiatan sebagai biaya variabel dan tidak bersifat tetap”.

Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2009:40) yang mengemukakan bahwa “ Biaya semivariabel adalah beberapa jenis biaya yang memiliki elemen biaya tetap dan biaya variabel ”.

Menurut Menurut Hansen dan Mowen yang dialih bahasakan oleh Kwary (2009:102) mengemukakan bahwa “ Biaya semivariabel adalah biaya yang memiliki komponen tetap dan variabel.

Dari beberapa pengertian biaya semivariabel menurut para ahli dapat diambil kesimpulan bahwa biaya semivariabel adalah biaya yang secara total mengalami perubahan tetapi tidak signifikan dan biaya tersebut dapat memperlihatkan karateristik yang didalamnya mengandung unsur biaya tetap maupun biaya varibel.

e). Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua: pengeluaran modal dan pengeluaran pendapatan.

1). Pengeluaran Modal (Capital Expenditures)

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara

depresiai, diamortisasi atau dideplesi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran, pengeluaran untuk riset dan pengembangan suatu produk.

2). Pengeluaran Pendapatan (Revenue Expenditures)

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan, biaya telex, dan biaya tenaga kerja.

E. Perilaku Biaya

Berikut ini beberapa pengertian pemisahan biaya semivariabel yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya:

Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2012:72) mengemukakan bahwa “ memisahkan biaya tetap dengan biaya variabel untuk merencanakan, menganalisis, mengendalikan, mengukur atau mengevaluasi biaya pada tingkatan aktivitas yang berbeda, biaya tetap dan biaya variabel harus dipisahkan. Biaya-biaya yang seluruhnya tetap atau yang seluruhnya variabel dalam rentang aktivitas yang diantisipasi harus diindetifikasi, dan komponen tetap serta variabel dari biaya semivariabel harus diestimasi ”. Pemisahan biaya tetap dan biaya variabel diperlukan untuk tujuan-tujuan berikut :

a) Perhitungan tarif biaya overhead yang ditentukan sebelumnya dan analisis varians

b) Penyusunan anggaran fleksibel dan analisis varians

c) Perhitungan biaya langsung dan analisis margin kontribusi d) Analisis titik impas dan analisis biaya volume laba

e) Analisis biaya diferensial dan komparatif

f) Analisis maksimalisasi laba dan minimalisasi biaya jangka pendek g) Analisis anggaran modal

i) Menurut Carter dan Usry yang dialih bahasakan oleh Krista (2009:74), Ada tiga metode perhitungan dalam menentukan elemen tetap dan variabel dari biaya : a). Metode Tinggi- Rendah (High and Low Points Method)

Dalam metode tinggi-rendah (high and low points), elemen tetap dan variabel dari suatu biaya dihitung menggunakan dua titik. Titik data (periode) yang dipilih dari data historis merupakan periode dengan aktivitas tertinggi dan terendah. Periode-periode ini biasanya, meskipun tidak selalu, memiliki jumlah yang tertinggi dan terendah untuk biaya yang dianalisis. Jika titik dengan tingkat aktivitas tertinggi dan terendah tidak berada pada periode pada periode yang sama dengan titik yang memiliki jumlah biaya tertinggi atau terendah, maka tingkat aktivitas yang seharusnya dipilih karena aktivitas dianggap sebagai pemicu biaya. Periode tinggi dan periode rendah dipilih karena keduanya mewakili kondisi dari dua titik aktivitas yang paling berjauhan. Tetapi, harus hati-hati untuk tidak menggunakan data dari periode yang terdistorsi oleh kondisi-kondisi abnormal.

b). Scattergraph Method

Metode grafik statistikal (statistical scattergraph method) adalah metode pemisahan biaya tetap dan biaya variabel dengan cara menggambarkan biaya setiap bulan pada sebuah grafik dan menarik satu garis lurus di tengah titik-titik biaya tersebut. Metode ini memiliki keunggulan dan kelemahan. Keunggulan metode ini dibanding metode titik tertinggi dan terendah serta metode biaya bersiap, metode grafik statistik lebih teliti karena semua n atau

bulan telah diperhitungkan. Sedangkan kelemahan Metode grafik statistik adalah kurang ilmiah karena penarikan garis B dapat berbeda antara orang tertentu dibandingkan orang lain, atau oleh orang tertentu tetapi waktunya berbeda, meskipun dengan menggunakan data kapasitas clan biaya yang sama, jadi sifatnya subyektif.

c). Metode Kuadrat Terkecil (Least Square Method)

Metode kuadrat terkecil ( Lease Square Method), kadang kala disebut analisis regresi, menentukan secara matematis garis yang paling sesuai, atau garis regresi linear, melalui sekelompok titik. Garis regresi meminimalkan jumlah kuadrat deviasi setiap titik actual yang diplot dari titik diatas atau dibawahnya dalam garis regresi.

(∑Y) – (b.∑x) (2) (n.∑YX) – (∑X)(∑Y) α = b =

n (n.∑x2) – (∑x)2

Keterangan :

X = tingkat aktivitas

Y = total biaya semivariabel a = total biaya tetap

b = biaya variabel per unit aktivitas n = jumlah observasi

F. Pengertian Volume

Berikut ini beberapa pengertian volume penjualan yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya

Menurut Rangkuti (2009:207), “ Volume penjualan adalah pencapaian yang dinyatakan secara kuantitatif dari segi fisik atau volume atau unit suatu produk. Volume penjualan merupakan suatu yang menandakan naik turunnya penjualan dan dapat dinyatakan dalam bentuk unit, kilo, ton atau liter ”.

Menurut Kotler yang dialih bahasakan oleh Swastha (2008:404) Terdapat beberapa indikator dari volume penjualan yaitu :

a). Mencapai volume penjualan b). Mendapatkan laba

c). Menunjang pertumbuhan perusahaan

Menurut Alamiyah dan Padji (2003:126), menyatakan bahwa “Volume penjualan yang berhasil dicapai atau ingin dicapai oleh suatu perusahaan pada periode tertentu ”.

Menurut Abdullah (2001:444), menyatakan bahwa “Volume penjualan adalah jumlah unit yang terjual dari unit produksi suatu pemindahan dari pihak produsen ke pihak konsumen, dan tetap pada suatu periode tertentu ”.

Menurut Downes dan Goodman yang diahli bahasakan oleh Susanto Budidharmo (2000:646), mengemukakan bahwa “ Volume penjualan adalah total penjualan yang didapat dari komoditas yang diperdagangkan dalam suatu masa tertentu ”.

Dari beberapa pengertian volume penjualan menurut para ahli dapat diambil kesimpulan bahwa volume penjualan adalah suatu pencapaian kegiatan yang dilakukan perusahaan dalam meningkatkan penjualan yang dinyatakan dalam satuan unit dan volume penjualan mempengaruhi tingkat laba dan pertumbuhan perusahaan.

G. Pengertian Laba

Berikut ini beberapa pengertian laba yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Hanafi (2010:32), menyatakan bahwa “Laba merupakan ukuran keseluruhan prestasi perusahaan, yang didefinisikan sebagai berikut : Laba = Penjualan- Biaya ”.

Menurut Stice, Stice, Skousen (2009:240) “ Laba adalah pengambilan atas investasi kepada pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya ”.

Menurut Nafarin (2007:788) “ Laba adalah perbedaan antara pendapatan dengan keseimbangan biaya-biaya dan pengeluaran untuk periode tertentu ”.

Menurut Halim dan Supomo (2005;13)“Laba merupakan pusat pertanggung jawaban yang masukan dan keluarannya diukur dengan menghitung selisi antara pendapatan dan biaya”.

Menurut Soemarso (2004:245) “ Laba adalah selisih lebih pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu ”.

Dari beberapa pengertian laba menurut para ahli dapat diambil kesimpulan bahwa laba adalah suatu keuntungan yang bersih oleh perusahaan dari hasil kegiatan produksi dan kegiatan lainnya.

H.Cost-Volume-Profit Method

1.Pengertian Cost Volume Profit

Berikut ini beberapa pengertian analisis analisis cost,volume,profit yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Hansen dan Mowen yang dialih bahasakan oleh Kwary (2009:4 ) “ Analisis biaya volume laba merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan ”.

Menurut Bustami dan Nurlela (2009:193) “ Analisis biaya,volume,laba adalah suatu analisis utuk mengetahui hubungan antara biaya, volume penjualan, laba dan bauran produk utuk mencapai tingkat laba yang diinginkan ”.

Analisis biaya-volume-laba ini juga dapat digunakan untuk hal hal sebagai berikut:

a) Mengetahui jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian.

b) Mengetahui jumlah penjualan yang harus dicapai untuk memperoleh tingkat keuntungan tertentu.

c) Mengetahui seberapa jauh berkurangnya penjualan agar perusahaan tidak menderita kerugian.

d) .Mengetahui bagaimana efek perubahan harga jual, biaya, dan volume penjualan.

e) Menentukan bauran produk yang diperlukan untuk mencapai jumlah laba yang ditargetkan.

Menurut Raiborn dan Kinney yang dialih bahasakan oleh Hilman (2011:480), yang menyatakan bahwa “ Ananlisis Cost,Volume,Laba adalah pemeriksaan pergeseran dalam biaya dan volume serta akibat yang dihasilkan dalam biaya ”.

Menurut Garrison yang dialih bahasakan oleh Kartika Dewi (2013:208), yang menyatakan bahwa “ Analisis Cost,Volume,Laba adalah alat bantu yang sangat berguna bagi manajer untuk memahami hubungan antara biaya, volume dan laba ”.

Menurut Blocher yang dialih bahasakan oleh Wijaya (2011:504), Analisis Cost,Volume,Laba merupakan suatu metode untuk menganalisis bagaimana pengaruh keputusan operasi dan pemasaran terhadap laba berdasarkan pemahaman atas hubungan antara biaya variabel, biaya tetap, harga jual per unit, dan tingkat output ”.

Laba operasi = Pendapatan Penjualan – Biaya Variabel – Biaya Tetap

Dari beberapa pengertian cost-volume-laba menurut para ahli dapat diambil kesimpulan bahwa cost,volume,laba merupakan alat bantu dalam menganalisis hubungan biaya, volume dan laba dalam perencanaan dan pengambilan keputusan bagi para manajer.

2. Laba Operasi dalam Analisis Cost-Volume-Profit

Laporan laba rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan dalam kategori tetap dan variabel. Laporan laba rugi dapat dinyatakan sebagai persamaan berikut

3. Asumsi-asumsi dalam Analisis Cost Volume Profit

Analisis Cost Volume Profit adalah salah satu model perencanaan laba yang memanfaatkan hubungan serta pengaruh dari tiga faktor tersebut. Namun didalam kenyataannya mekanisme ekonomi tidak dapat secara mudah dikendalikan. Untuk menghindarkan bias (penyimpangan) dari hasil analisis maka untuk penerapannya diperlukan asumsi-asumsi sebagai berikut :

a) Setiap biaya yang terjadi digolongkan menjadi biaya tetap dan biaya variabel.

c) Harga jual per unit tidak berubah (konstan) ketika terjadi perubahan kapasitas.

d) Produk yang dijual hanya satu jenis (single product).

e) Jika penjualan lebih dari satu macam produk maka komposisi penjualan (sales mix) masing-masing produk adalah tetap.

f) Tidak terjadi perubahan kebijakan manajemen didalam waktu dekat. g) Harga umum relatif stabil.

h) Inventory dianggap konstan atau dapat pula sama dengan nol.

i) Tingkat efisiensi didalam jangka pendek relatif normal (tidak berubah).

I.Analisis Break Even Point

1. Pengertian Break Even Point

Berikut ini beberapa pengertian break-event point atau titik impas yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Krismiaji dan Aryani (2011:170), “ Break Even Point atau titik impas sebagai sebuah titik dimana jumlah pendapatan penjualan sama dengan jumlah biaya. Dengan demikian pada titk ini perusahaan tidak memperoleh laba, namun juga tidak menderita rugi (laba=0) ”.

Menurut Bastian dan Nurlela (2009:194), “Break even point atau titik impas adalah suatu keadaan dimana perusahaan yang pendapatan dan penjualannya sama dengan jumlah total biayanya atau besarnya kontribusi marjin sama dengan total biaya tetap ”.

Menurut Prawironegoro dan Purwanti (2009:243), “ Break even point atau titik impas, dimana perusahaan tidak memperoleh laba dan tidak menderita kerugian ”.

Menurut Raiborn dan Kinney yang dialih bahasakan oleh Rahmat Hilman (2011:477), “ Titik impas adalah tingkat aktivitas, dalam unit atau nominal, pada total pendapatan yang sama dengan total biaya ”.

Menurut Garrison yang dialih bahasakan oleh Kartika Dewi (2013:224), “ Titik impas didefinisikan sebagai tingkat penjualan yang dihasilkan ketika laba perusahaan adalah nol ”.

Dari beberapa pengertian break even point menurut para ahli dapat diambil kesimpulan bahwa break-even point adalah titik impas dimana perusahaan tidak memperoleh laba maupun kerugian dan pendapatan dan biaya telah dikeluarkan sama.

2.Metode Perhitungan Analisis Break Even Point

Ada empat metode atau pendekatan yang digunakan dalam menentukan titik impas atau break-even point, yaitu :

Y = cx – (a + bx)

Dalam pendekatan persamaan, laba adalah sama dengan pendapatan penjualan dikurangi total biaya, maka dalam persamaannya dinyatakan sebagai berikut :

Keterangan : Y = Laba

a = Total biaya tetap b = Biaya variabel per unit c = Harga jual per unit

x = Jumlah unit yang diproduksi

b). Pendekatan Matematis (Mathemetical Approach)

Rumus pedekatan matematis atau aljabar dimana pendapatan total sama dengan biaya total sebagai berikut :

Perhitungan break-even point dalam unit dapat dilakukan dengan menghitung rumus :

Perhitungan break-event point dalam rupiah dapat dilakukan dengan menghitung rumus : TR= TC atau Px = F + Vx FC BEP x = P - V FC

Keterangan :

BEPx = Titik impas dalam unit

BEPs = Titik impas dalam rupiah

TR = Pendapatan total TC = Biaya total P = Harga per unit FC = Biaya tetap

V = Biaya variabel per unit X = Jumlah unit yang diproduksi

c). Pendekatan Grafik (Graphical Approach)

Perhitungan impas dapat dilakukan juga dengan menentukan titik pertemuan antara garis pendapatan penjualan dengan garis biaya dalam suatu grafik. Titik pertemuan antara garis pendapatan penjualan dengan garis biaya merupakan titik impas. Untuk dapat menentukan titik impas, harus dibuat grafik dengan sumbu datar menunjukan volume penjualan, sedangkan sumbu tegak menunjukan biaya dan pendapatan.

d). Pendekatan Kontribusi Margin

(1). Kontribusi margin per unit (CMU) adalah selisih antara harga jual per unit dengan biaya variabel per unit yang dapat digunakan untuk menutup total biaya tepat dan laba bersih yang ditargetkan.

CMU = Harga jual/unit - Biaya Variabel/Unit

(2). Rasio Kontribusi Margin (CMR) adalah untuk mengukur pengaruh kenaikan dan penurunan volume penjualan terhadap laba operasi.

Biaya Variabel/unit

CMR = 1 -

Harga Jual/unit

Dengan menggunakan Laba Kontribusi tersebut dapat ditentukan break event point sebagai berikut :

Biaya Tetap BEP unit = CMU Biaya Tetap BEP rupiah = CMR

J. Margin of Safety

Berikut ini beberapa pengertian margin of safety yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Hansen dan Mowen yang dialih bahasakan oleh Kwary (2009:28) “Margin of safety adalah unit yang terjual atau diharapkan terjual atau pendapatan yang dihasilkan atau diharapkan untuk yang dihasilkan melebihi volume impas”.

Menurut Edward,Stout,Cokins yang dialih bahasakan oleh David (2007:405-406) memberikan definisi sebagai berikut : “Margin aman atau batas aman (margin of safety) adalah jumlah penjualan (kelebihan) di atas titik impas”.

Menurut Mulyadi dalam bukunya yang berjudul “ Akuntansi Manajemen Konsep, Manfaat dan Rekayasa ” menyatakan bahwa “ Margin of safety memberikan informasi berapa volume penjualan yang dianggarkan atau pendapatan penjualan tertentu maksimum boleh turun agar suatu usaha tidak menderita rugi ”.

Menurut Menurut Garrison yang dialih bahasakan oleh Kartika Dewi (2013:225), menyatakan bahwa “ Margin of Safety adalah kelebihan dari nilai penjualan dalam dollar yang dianggarkan atau aktual diatas titik impas nilai penjualan dalam dollar. Margin of Safety merupakan jumlah penjualan yang dapar menurun sebelum kerugian mulai terjadi ”.

Menurut Krismiaji dan Aryani (2011: 207), mengemukakan bahwa “ Margin of Safety adalah jumlah unit yang terjual atau diharapkan akan terjual atau pendapatan yang diperoleh atau pendapatan yang diharapkan akan diperoleh atas titik impas ”.

Dari beberapa pengertian margin of safety menurut para ahli dapat diambil kesimpulan bahwa margin of safety adalah batas aman perusahaan untuk menghadapi

penurunan volume penjualan. Margin of safety mencerminkan daya tahan perusahaan di dalam menghadapi persaingan. Semakin besar margin of safety maka semakin tinggi daya tahan perusahaan.

Rumus Margin of Safety dalam Rupiah

Margin of safety(Rp) = Total Penjualan – Penjualan BEP

Rumus Margin of Safety dalam Rasio

Total Penjualan – Penjualan BEP

Margin of safety = 100% ratio Total Penjualan

K.Operating Leverage.

Menurut Garrison (2013: 228), mengungkapkan bahwa “operating leverage semakin lebih besar dan biaya variabel persatuan yang kecil. Sebaliknya, operating leverage semakin lebih rendah dalam perusahaan yang mempunyai biaya tetap yang kecil dan biaya variabel per satuan yang semakin tinggi”. Singkatnya operating leverage merupakan ukuran besaran biaya tetap yang digunakan dalam organisasi. Semakin besar biaya tetap, semakin besar pula operating leverage yang tersedia dan semakin besar kepekaan penghasilan netto terhadap perubahan penjualan.

Apabila perusahaan mempunyai operating leverage yang tinggi ( yaitu biaya tetap yang besar dan biaya variabel persatuan yang kecil), maka kenaikan penjualan yang hanya sedikit saja dapat mengakibatkan kenaikan presentasi laba yang tinggi. Degree of operating leverage merupakan ukuran, pada tingkat penjualan tertentu, berapa persen perubahan volume penjualan yang mempengaruhi keuntungan.

Garisson (2013: 229) “ tingkat leverage pada berbagai tingkat penjualan dihitung dengan rumus dibawah ini”

Degree Of Operating Leverage memberikan ukuran dampak perubahan pendapatan penjualan terhadap laba bersih pada tingkat penjualan tertentu. Adanya parameter ini, manajemen akan dengan cepat mengetahui dampak setiap usulan

Tingkat Operating Leverage = Margin Kontribusi Laba Bersih

kegiatan yang menyebabkan perubahan pendapatan penjualan terhadap laba bersih perusahaan.

L. Perencanaan Laba

Berikut ini beberapa pengertian perencanaan laba yang dikemukakan oleh ahli ekonomi yang dikutip dari literaturnya :

Menurut Shim & Siegel yang dialih bahasakan oleh Moh Kurdi (2009:3) memberikan definisi sebagai berikut:“ Planning is determining the activities to be accomplished to achieve objectives and goals”. Artinya perencanaan yaitu menentukan kegiatan yang akan dilakukan untuk mencapai sasaran dan tujuan.

Menurut Carter dan Usry yang dialih bahasakan oleh Krista. (2005:4) menyatakan “ Perencanaan laba (profit planning) adalah pengembangan dari suatu rencana operasi guna mencapai cita-cita dan tujuan perusahaan”.

Menurut Simamora (2002:5) menyatakan “ Perencanaan (planning) berarti penyusunan gambaran financial dan operasional rinci kegiatan-kegiatan yang direncanakan ”

Menurut Horngren yang dialih bahasakan oleh Adhariani, D.(2005:73) merumuskan perhitungan matematis mengenai laba operasi sebagai berikut : “ Laba operasi = pendapatan operasi total – harga pokok penjualan dan biaya operasi (tidak termasuk pajak)”.

Dari beberapa pengertian perencanaan laba menurut para ahli dapat diambil kesimpulan bahwa perencanaan laba adalah rencana kerja yang telah diperhitungkan

dengan cermat dan digambarkan secara kuantitatif dalam bentuk laporan keuangan untuk jangka pendek dan jangka panjang.

Tiga faktor yang mempengaruhi laba, yaitu biaya, harga jual, dan perencanaan laba, hubungan antara biaya, volume dan laba memegang peranan yang sangat penting dalam pemilihan alternative tindakan untuk menilai berbagai kemungkinan pencapaian laba dimasa yang akan datang.

M. Penelitian Terdahulu

Dalam melakukan penelitian, penulis menggunakan acuan terhadap penelitian terdahulu yaitu sebagai berikut :

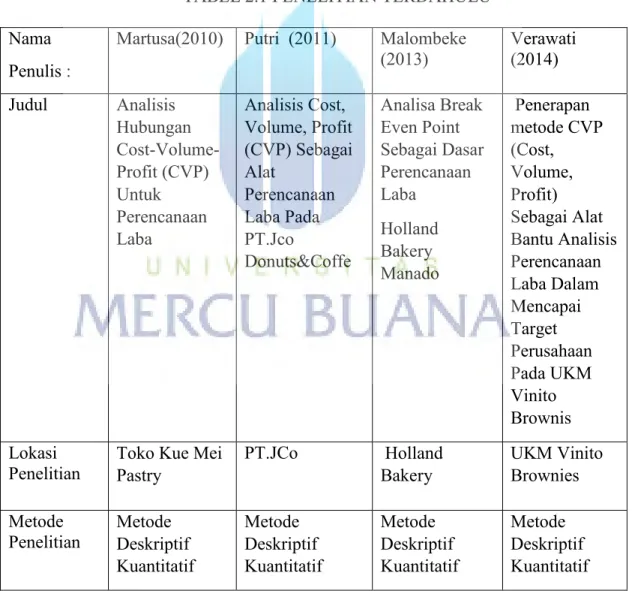

TABEL 2.1 PENELITIAN TERDAHULU Nama

Penulis :

Martusa(2010) Putri (2011) Malombeke

(2013) Verawati (2014) Judul Analisis Hubungan Cost-Volume-Profit (CVP) Untuk Perencanaan Laba Analisis Cost, Volume, Profit (CVP) Sebagai Alat Perencanaan Laba Pada PT.Jco Donuts&Coffe Analisa Break Even Point Sebagai Dasar Perencanaan Laba Holland Bakery Manado Penerapan metode CVP (Cost, Volume, Profit) Sebagai Alat Bantu Analisis Perencanaan Laba Dalam Mencapai Target Perusahaan Pada UKM Vinito Brownis Lokasi

Penelitian Toko Kue Mei Pastry PT.JCo Holland Bakery UKM Vinito Brownies Metode

Penelitian Metode Deskriptif Kuantitatif Metode Deskriptif Kuantitatif Metode Deskriptif Kuantitatif Metode Deskriptif Kuantitatif

Hasil

Penelitian penjualan yang diperlukan untuk mencapai titik impas, jumlah penurunan penjualan yang bisa terjadi dan jumlah perubahan laba yang dipengaruhi oleh perubahan dalam penjualan Perubahan harga jual, biaya tetap, baya variabel akan berpengaruh terhadap break even point Peningkatan laba dipengaruhi oleh semua penjualan, biaya tetap dan biaya variabel Peningkatan laba dipengaruhi oleh semua penjualan, biaya tetap dan biaya variabel

N. Rerangka Pemikiran

Biaya merupakan komponen yang memberikan pengaruh dominan terhadap besar kecilnya laba yang diperoleh. Perilaku biaya menggambarkan hubungan antara biaya dengan pemicu biaya (cost driver). Perilaku biaya diklasifikasikan menjadi fixed cost, variable cost, dan semivariable cost. Untuk semivariable cost, biaya-biaya diklasifikasikan kembali ke dalam biaya-biaya fixed cost dan variable cost. Pemisahan biaya ini dapat dilakukan dengan beberapa metode yakni high-low method,scattergraph method, dan least square method. Dari ketiga metode tersebut, metode yang lebih baik untuk digunakan adalah least square method.

Cost, Volume, Profit (CVP) memiliki keterkaitan yang sangat erat. Biaya yang dikeluarkan akan menentukan harga jual untuk pencapaian laba yang dikehendaki, harga jual mempengaruhi akan volume penjualan, dan volume penjualan akan langsung mempengaruhi volume produksi, di mana volume produksi mempengaruhi biaya.

Manajemen harus sebijaksana mungkin dalam pengambilan keputusan dan merencanakan laba agar terhindar dari kerugian. Berikut bagan kerangka pemikiran :

PT.INDINANTA CIPTARASA

Biaya – Biaya pada perusahaan menurut perilaku Biaya : - Biaya Tetap

- Biaya Variabel - Biaya Semivariabel

Sumber : data yang telah diolah. Menentukan :

- Besarnya Laba yang direncanakan - Margin Kontribusi

- Rasio Margin Kontribusi - Titik Impas (Break Even Point) - Batas Keamanan (Margin Of Safety) - Tingkat Operating Leverage (TOL)

Analisis Cost Volume Profit (CVP)

Perencanan Laba

Hasil Penelitian