Di

Di

su

su

su

su

n

n

Ol

Ol

eh

eh

:

:

J

J

u

u

b

b

a

a

i

i

d

d

a

a

h

h

(

(

1

1

5

5

5

5

1

1

2

2

1

1

0

0

4

4

4

4

)

)

Si

Si

ti

ti

Ib

Ib

ti

ti

da

da

iy

iy

at

at

ul

ul

H

H

(1

(1

55

55

12

12

10

10

45

45

)

)

W

W

i

i

n

n

d

d

a

a

S

S

a

a

i

i

l

l

i

i

r

r

r

r

o

o

h

h

m

m

a

a

h

h

(

(

1

1

5

5

5

5

1

1

2

2

1

1

0

0

7

7

8

8

)

)

DEPARTEMENTALISASI

DEPARTEMENTALISASI

BIAYA OVERHEAD PABRIK

PT. Marguna memiliki dua departemen produksi, yaitu A dan B dan dua PT. Marguna memiliki dua departemen produksi, yaitu A dan B dan dua departemen jasa, yaitu X dan Y. Anggaran BOP Departemen A sebesar Rp departemen jasa, yaitu X dan Y. Anggaran BOP Departemen A sebesar Rp 20

20.0.00000.0.000 00 dadan n DeDepapartrtememen en B B sesebebesasar r Rp Rp 1010.0.00000.0.00000. . AnAnggggararan an bibiayayaa Departemen X sebesar Rp 500.000 dan Depatemen Y sebesar Rp 1.200.000. Departemen X sebesar Rp 500.000 dan Depatemen Y sebesar Rp 1.200.000. A

Allookkaassi i bbiiaayya a DDeeppaarrtteemmeen n X X mmeenngggguunnaakkaan n ddaassaar r jujummllaah h kkwwh h ddaann Departemen Y menggunkan dasar jam pemeliharaan.

Departemen Y menggunkan dasar jam pemeliharaan. Juml

Jumlah koah konsumsnsumsi li lististrik rik DeparDepartemetemen A n A sebessebesar 1ar 1.000 k.000 kwh dawh dan Den Departepartemen Bmen B sebesar 1.500 kwh. Jumlah jam pemeliharaan Departemen A sebesar 500 jam sebesar 1.500 kwh. Jumlah jam pemeliharaan Departemen A sebesar 500 jam dan Departemen B sebesar 500 jam.

dan Departemen B sebesar 500 jam.

Diminta: Diminta: a.

a. AAllookkaassiikkaan n bbiiaayya a ddeeppaarrtteemmeen n jjaassa a kke e ddeeppaarrtteemmeen n pprroodduukkssii menggunakan metode langsung.

menggunakan metode langsung. b.

b. HitHitungunglalah h anganggargaran an BOBOP P dedepapartertememen n prprododuksuksi i sesetetelah lah aloalokakasi si dadariri departemen jasa.

departemen jasa.

12.1

PT. Marguna memiliki dua departemen produksi, yaitu A dan B dan dua PT. Marguna memiliki dua departemen produksi, yaitu A dan B dan dua departemen jasa, yaitu X dan Y. Anggaran BOP Departemen A sebesar Rp departemen jasa, yaitu X dan Y. Anggaran BOP Departemen A sebesar Rp 20

20.0.00000.0.000 00 dadan n DeDepapartrtememen en B B sesebebesasar r Rp Rp 1010.0.00000.0.00000. . AnAnggggararan an bibiayayaa Departemen X sebesar Rp 500.000 dan Depatemen Y sebesar Rp 1.200.000. Departemen X sebesar Rp 500.000 dan Depatemen Y sebesar Rp 1.200.000. A

Allookkaassi i bbiiaayya a DDeeppaarrtteemmeen n X X mmeenngggguunnaakkaan n ddaassaar r jujummllaah h kkwwh h ddaann Departemen Y menggunkan dasar jam pemeliharaan.

Departemen Y menggunkan dasar jam pemeliharaan. Juml

Jumlah koah konsumsnsumsi li lististrik rik DeparDepartemetemen A n A sebessebesar 1ar 1.000 k.000 kwh dawh dan Den Departepartemen Bmen B sebesar 1.500 kwh. Jumlah jam pemeliharaan Departemen A sebesar 500 jam sebesar 1.500 kwh. Jumlah jam pemeliharaan Departemen A sebesar 500 jam dan Departemen B sebesar 500 jam.

dan Departemen B sebesar 500 jam.

Diminta: Diminta: a.

a. AAllookkaassiikkaan n bbiiaayya a ddeeppaarrtteemmeen n jjaassa a kke e ddeeppaarrtteemmeen n pprroodduukkssii menggunakan metode langsung.

menggunakan metode langsung. b.

b. HitHitungunglalah h anganggargaran an BOBOP P dedepapartertememen n prprododuksuksi i sesetetelah lah aloalokakasi si dadariri departemen jasa.

departemen jasa.

12.1

A. Tabel Data Alokasi Anggaran Biaya D

A. Tabel Data Alokasi Anggaran Biaya Departemen Jasaepartemen Jasa

Keterangan Keterangan D Deeppaarrtteemmeen n PPrroodduukkssi i DDeeppaarrtteemmeen n JJaassaa A A BB XX YY Anggaran BOP Anggaran BOP Sebelum Alokasi Sebelum Alokasi Rp Rp2020.0.00000.0.000 00 Rp1Rp10.0.00000.0.000000 Anggaran Biaya Anggaran Biaya Dept. Jasa Dept. Jasa Rp5 Rp500.00.000 000 Rp1Rp1.20.200.00.00000 Dasar Alokasi Dasar Alokasi Dept. X Dept. X (Jumlah Kwh) (Jumlah Kwh) 1 100000 0 KKwwh h 11..55000 0 KKwwhh Dept.Y Dept.Y (Jam (Jam Pemeliharaan) Pemeliharaan) 5 5000 0 JJaam m 55000 0 JJaamm

B. Alokasi Anggaran Biaya Dept. J

B. Alokasi Anggaran Biaya Dept. J

asa Metode Langsung

asa Metode Langsung

Keterangan Keterangan D Deeppaarrtteemmeen n PPrroodduukkssi i DDeeppaarrtteemmeen n JJaassaa A A BB XX YY Anggaran Bop Anggaran Bop Sebelum Alokasi Sebelum Alokasi R Rpp2200..000000..00000 0 RRpp1100..000000..00000 0 - - - -Anggaran Biaya Anggaran Biaya Departemen Jasa Departemen Jasa - - - - RRpp550000..00000 0 RRpp11..220000..000000 Dasar Alokasi Dasar Alokasi Departemen X Departemen X (Jumlah Kwh) (Jumlah Kwh) RRpp220000..00000 0 RRpp330000..00000 0 ((RR550000..000000) ) - -Departemen Y (Jam Departemen Y (Jam Pemeliharaan) Pemeliharaan) RRpp660000..00000 0 RRpp660000..00000 0 - - ((RRpp11..220000..000000)) B Boop p SSeetteellaah h AAllookkaassi i RRpp2200..880000..00000 0 RRpp1100..990000..00000 0 - - -

-PERHITUNGAN

X A=(1.000 Kwh / 2.500 Kwh) x Rp500.000= Rp200.000

X B=(1.500 Kwh / 2.500 Kwh) x Rp500.000 = Rp300.000

Rp500.000,00

Y A= (500 Jam/ 1.000 Jam) x Rp1.200.000 = Rp 600.000

Y B=(500 Jam/ 1.000 Jam) x Rp1.200.000 = Rp 600.000

Rp1.200.000,00

12.2

PT. Smarty menggunakan alokasi bertahap dalam

mengalokasikan biaya departemen jasanya, yaitu X

1dan X

2ke departemen produksinya, yaitu C

1dan C

2,

Alokasi pertama dari X

1berdasarkan jumlah karyawan

dan alokasi kedua dari X

2berdasarkan jumlah order.

Berikut ini data anggaran untuk tahun 2010.

Keterangan X1 X2 C1 C2

Anggaran Bop Rp2.000.000 Rp10.000.000 Rp100.000.000 Rp200.000.000

Jumlah Karyawan

100 Orang 50 Orang 650 Orang 1.300 Orang

Jumlah Order - - 200 Unit 400 Unit

Jam Kerja Mesin

- - 20.000 Jam 30.000 Jam

Tarif

overheadpabrik di Departemen C

1

berdasarkan jumlah

order dan di Departemen C

2berdasarkan jam kerja mesin.

Diminta:

Hitunglah tarif ditentukan di muka untuk Departemen C

1dan C

2.

Tabel Data Alokasi Anggaran Biaya Departemen Jasa

Keterangan

Departemen Produksi Departemen Jasa

C1 C2 X1 X2 Anggaran Bop Sebelum Alokasi Rp100.000.000,- Rp200.000.000, -Anggaran Biaya Departemen Jasa Rp2.000.000 Rp10.000.000 Dasar Alokasi Departemen X1 (Jumlah Karyawan)

650 Org 1.300 Org 100 Org 50 Org

Departemen X2 (Jam Order)

Keterangan Dept Produksi C1 Dept Produksi C2 Dept Jasa X1 Dept Jasa X2 Anggaran Bop Rp100.000.000 Rp200.000.000 Anggaran Biaya Rp2.000.000 Rp10.000.000 Alokasi Dept Jasa Departemen X1 Rp650.000 Rp1.300.000 (Rp2.000.000) Rp50.000 Departemen X2 Rp3.350.000 Rp6.700.000 - (Rp10.050.000) Anggaran Bop Setelah Alokasi Rp104.000.000 Rp208.000.000 Rp 0 Rp 0 Dasar Pembebanan 200 Unit 30.000 Jam

Tarif Bop Rp520.000/ Unit Rp6.933,33/ Jam Kerja Mesin

Perhitungan

X1-C1 = 650 ORG/2000 ORG

X Rp 2.000.000 = Rp650.000

X1-C2 = 1.300 ORG/2000 ORG X Rp 2.000.000 = Rp1.300.000

X1-X2 = 50 ORG/2000 ORG

X Rp 2.000.000 = Rp50.000

X2-C1= 200unit/600 Unit X Rp 10.050.000 = Rp3.350.000

X2-C2= 400 UNIT/600 Unitx Rp 10.050.000 = Rp6.700.000

TARIF BOP

Dasar Pembebanan:

Dept. C1= Rp 104.000.000/200 UNIT= Rp520.000/Unit

12.3

PT. Sansay mempunyai dua departemen

produksi

dan

dua

departemen

jasa.

Perusahaan menggunakan metode aljabar

dalam

mengalokasikan

anggaran

biaya

departemen jasa. Berikut ini data yang

berhubungan

dengan

anggaran

biaya

Departemen

Anggaran

BOP/Biaya

Departemen

Jasa 1

Departemen

Jasa 2

Jasa

1

Rp

5.000.000

20%

Jasa 2

Rp 10.000.000 35%

-Produksi 1

Rp 24.000.000 15%

45%

Produksi 2

Rp 14.000.000 50%

35%

Diminta:

Alokasikan anggaran biaya departemen jasa ke departemen

produksi dan jasa dengan menggunakan metode aljabar.

Keterangan

Departemen produksi Departemen jasa

1 2 1 2 Anggaran BOP Rp 24.000.000 Rp 14.000.000 Anggaran biaya sebelum alokasi Rp 5.000.000 Rp 10.000.000 Alokasi departemen jasa Departemen 1 Rp 1.129.032,26 Rp 3.763.440,86 (Rp 7.526.881,72) Rp 2.634.408,602 Departemen 2 Rp 5.685.483,87 Rp 4.422.043,01 Rp 2.526.881,72 (Rp 12.634.908,602) Anggaran BOP setelah alokasi Rp 30.814.516,13 Rp 22.185.483,87 Rp 0 Rp 0

Misal :

Departemen jasa 1 setelah alokasi = X

Departemen jasa 2 setelah alokasi = Y

X = Rp 5.000.000 + 0,20 Y

Y = Rp 10.000.000 + 0,35 X

SUBTITUSI :

X = Rp 5.000.000 + 0,20 (Rp 10.000.000 + 0,35 X)

X = Rp 5.000.000 + Rp 2.000.000 + 0,07 X

X-0,07X = Rp 7.000.000

0,93 X = Rp 7.000.000

X = Rp 7.526.881,72

Y = Rp 10.000.000 + 0,35 X

= Rp 10.000.000 + 0,35 (Rp 7.526.881,72)

= Rp 10.000.000 + Rp 2.634.408,602

12.4

PT. Berjaya memilki dua departemen produksi, yaitu A dan B dan memiliki tiga departemen jasa, yaitu X, Y, dan Z.

Data anggaran biaya overhead pabrik departemen produksi sebagai berikut

Departemen A Rp 5.480.000

Departemen B Rp 6.640.000

Data anggaran biaya departemen jasa sebagai berikut.

Departemen X Rp 3.498.000

Departemen Y Rp 4.860.000

Departemen Z Rp 4.800.000

Untuk penyusunan tarif pembebanan BOP, anggaran biaya di Departemen X

dialokasikan berdasarkan luas lantai, Departemen Y berdasarkan jumlah tenaga kerja, dan Departemen Z, berdasarkan jam pemeliharaan. Berikut ini data masing -masing

Departemen

Luas Lantai

(m

2)

Jumlah Tenaga

Kerja

Jam

Pemeliharaan

Jam Kerja

Mesin

X

300

m

250

orang

200

jam

- Y

400 m

250

orang

160

jam

-Z

300

m

2100 orang

180 jam

-A

500

m

2350 orang

600 jam

850 jam

B

600

m

2150 orang

400 jam

900 jam

Diminta:

1.

Alokasikan biaya

overhead

pabrik departemen jasa dengan

metode langsung dan hitunglah tarif pembebanan biaya

overhead

pabrik departemen produksi atas dasar jam kerja mesin.

2.

Alokasikan biaya departemen jasa dengan menggunakan alokasi

bertahap dimulai dari Departemen Z,X, dan terakhir Y.

METODE LANGSUNG

KETERANGAN

Departenen Produksi Departemen JasaA B X Y Z

Anggaran BOP Sebelum Alokasi Rp. 5.480.000,-Rp. 6.460.000,-- -

-Anggaran B. Dept. Jasa - - Rp.

3.498.000,-Rp. 4.860.000,-Rp. 4.800.000 Dasar Alokasi:

Dept. X (Luas Lantai) 500 m2 600 m2 300 m2 400 m2 300 m2 Dept. Y (Jmh. TK) 350 org 150 org 50 org 50 org 100 org Dep. Z (Jmh. Jam

Pemeliharaan)

TABEL ALOKASI BIAYA DEPT. JASA

(METODE LANGSUNG)

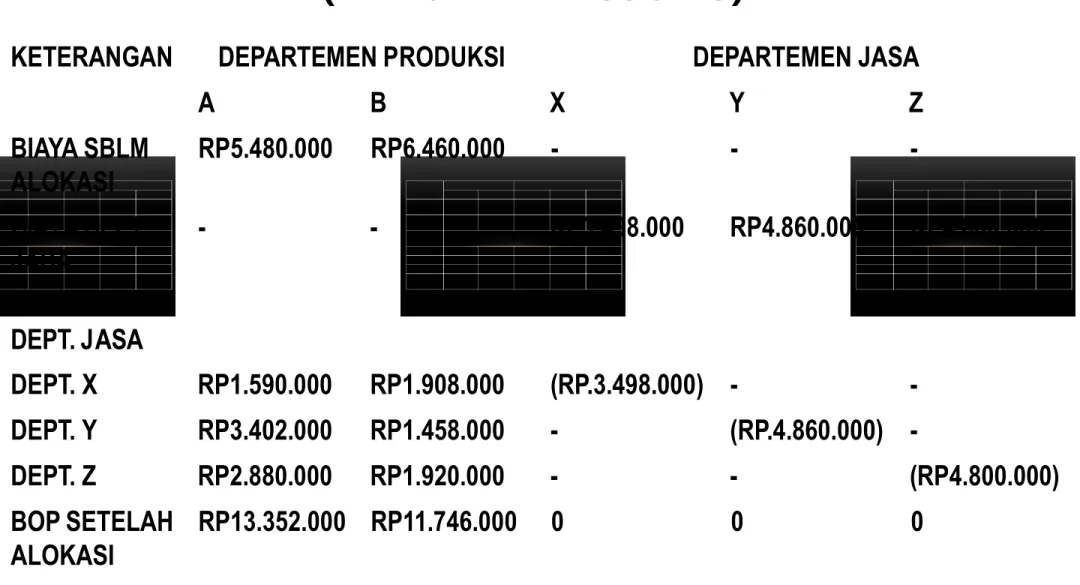

KETERANGAN DEPARTEMEN PRODUKSI DEPARTEMEN JASA

A B X Y Z BIAYA SBLM ALOKASI RP5.480.000 RP6.460.000 - - -BIAYA DEPT. JASA - - RP3.498.000 RP4.860.000 RP4.800.000 ALOKASI DEPT. JASA DEPT. X RP1.590.000 RP1.908.000 (RP.3.498.000) - -DEPT. Y RP3.402.000 RP1.458.000 - (RP.4.860.000) -DEPT. Z RP2.880.000 RP1.920.000 - - (RP4.800.000) BOP SETELAH ALOKASI RP13.352.000 RP11.746.000 0 0 0

X-A = 500m2/1100m2 x Rp3.498.000= Rp1.590.000

X-B = 600m2/1100m2 x Rp3.498.000= Rp1.908.000

Y-A = 350 org/500 org x Rp4.860.000= Rp3.402.000

Y-B = 150 org/500 org x Rp4.860.000 = Rp1.458.000

Z-A= 600 jam/1000 jam x Rp4.800.000 = Rp2.880.000

Z-B= 400 jam/1000 jam x Rp4.800.000= Rp1.920.000

Tarif Pembebanan

Dasar Pembebanan: Dept. A=850 JKM

Dept. B= 900 JKM

Tarif BOP: Dept. A= Rp13.352.000/850 JKM= Rp15.708,23/JKM

Dept. B= Rp11.746.000/900 JKM= Rp13.051,11/JKM

KETERANGAN DEPT A DEPT B DEPT JASA X DEPT JASA Y DEP Z ANGGARAN BOP RP 5.480.000 RP 6.460.000 ANGGARAN BIAYA RP 3.498.000 RP 4.860.000 RP 4.800.000 ALOKASI DEPT JASA DEPARTEMEN Z RP 2.117.647 RP 1.411.765 RP 750.882 RP 564.705 (RP 4.800.000) DEPARTEMEN X RP 1.401.294 RP 1.681.553 (RP 4.203.882) RP 1.121.035 -DEPARTEMEN Y RP 4.582.018 RP 1.963.722 - (RP 6.545.740) -ANGGARAN BOP SETELAH ALOKASI RP 13.580.959 RP 11.517.040 0 0 0

PERHITUNGAN

Dari departemen Z

Dep A = 600 jam/ 1.360 jam x Rp 4.800.000 = Rp 2.117.647,05

Dep B = 400 jam / 1.360 jam x Rp 4.800.000 = Rp 1.411.764,70

Dep X = 200 jam / 1.360 jam x Rp 4.800.000 = Rp 705.882,35

Dep Y = 180 jam / 1.360 jam x Rp 4.800.000 = Rp 564.705,88

Dari departemen X

Dep A = 500 m2 /1500 m2 x Rp 4.203.882 = Rp 1.401.294

Dep B = 600 m2 / 1500 m2 x Rp 4.203.882 = Rp 1.681.552,8

Dep Y = 400 m2 / 1500 m2 x Rp 4.203.882 = Rp 1.121.035,2

Dari departemen Y

Dep A = 350 org / 500 org x Rp 6.545.740 = Rp 4.582.018

Dep B = 150 org / 500 org x Rp 6.545.740 = Rp 1.963.722

12.5

PT. Insani memiliki dua departemen produksi dan dua departemen jasa.

Data biaya

overheadpabrik dan biaya dianggarkan dan aktivitas normal

pada setiap departemen adalah sebagai berikut.

Keterangan

Dept. Jasa A

Dept. Jasa B

Dept. Prod. X

Dept. Prod. Y

Anggaran biaya/

BOP

Rp 7.000.000

Rp 10.000.000

Rp 17.000.000

Rp 19.000.000

Luas lantai m

2500 m

2700 m

2750 m

2900 m

2Jam

pemeliharaan

4.500 jam

3.600 jam

8.800 jam

7.500 jam

Jam

kerja

mesin

6.500

jam

9.500

jam

Jam tenaga kerja

langsung

Biaya Departemen A dialokasikan dengan menggunakan luas

lantai dan biaya Departemen B dialokasikan berdasarkan jam

pemeliharaan. Dasar pembebanan BOP yang digunakan di

Departemen X adalah jam kerja mesin dan dasar pembebanan

di Departemen Y adalah jam tenaga kerja langsung.

Diminta:

Buatlah tabel alokasi biaya

overhead

pabrik dengan metode

aljabar dan hitunglah tarif per departemen produksi.

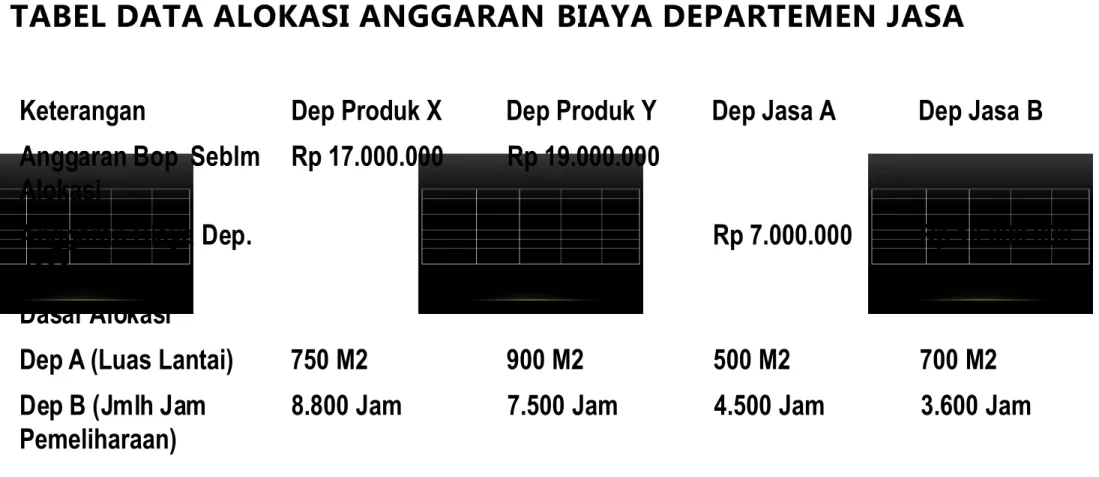

TABEL DATA ALOKASI ANGGARAN BIAYA DEPARTEMEN JASA

Keterangan Dep Produk X Dep Produk Y Dep Jasa A Dep Jasa B Anggaran Bop Seblm

Alokasi

Rp 17.000.000 Rp 19.000.000 Anggaran Biaya Dep.

Jasa

Rp 7.000.000 Rp 10.000.000 Dasar Alokasi

Dep A (Luas Lantai) 750 M2 900 M2 500 M2 700 M2 Dep B (Jmlh Jam

Pemeliharaan)

PERHITUNGAN

Dimisalkan biaya departemen jasa A setelah alokasi adalah P dan biaya departemen jasa B setelah dialokasi adalah Q

P = Rp 7.000.000 + 0,216 Q = Rp 7.000.000 + 0,22 Q Q = Rp 10.000.000 + 0,297 P = Rp 10.000.000 + 0.30 P Subtitusi # P = Rp 7.000.000 + 0,22 (10.000.000 + 0,30 P) P = Rp 7.000.000 + Rp 2.200.000 + 0,066 P 0,934 P = Rp 9.200.000 P = Rp 9.850.107,07 = Rp 9.850.107,07 # Q = Rp 10.000.000 + 0,30 P = Rp 10.000.000 + (0,30 x Rp 9.850.107) = Rp 10.000.000 + Rp 2.955.032,1 = Rp 12. 955.032,1 = Rp 12.955.032,1

Keterangan Dep Produksi X Dep Produksi Y Dep Jasa A Dep Jasa B Anggaran Bop Rp17.000.000 Rp19.000.000 Anggaran Biaya (Sblm Alokasi) Rp7.000.000 Rp10.000.000 Alokasi Dep Jasa Dep A Rp3.143.651 Rp3.772.381,404 (Rp9.850.107) Rp2.954.074,476 Dep B Rp5.480.975 Rp 4.671.286 Rp 2.802.771 (Rp12.955.032) Anggaran Bop Stelah Alokasi Rp25.624.626 Rp 27.443.667,4 Dasar Pembebanan 6500 Jkm 9500 Jkl Tarif Bop Rp3.942.250,154 /Jkm Rp2.888.807,095/ Jkl

PERHITUNGAN

Dari departemen A: Dep X = 750/2.350 x Rp 9.850.107 = Rp 3.143.651,17 Dep Y = 900 / 2.350 x Rp 9.850.107 = Rp 3.772.381,404 Dep B = 700 / 2.350 x Rp 9.850.107 = Rp 2.934.074,426 Dari departemen B:Dep X = 8.800 jam / 20.800 jam x Rp 12.955.032 = Rp 5.480.975,007 Dep Y = 7.500 jam / 20.800 jam x Rp 12.955.032 = Rp 4.671.285,577 Dep A = 4. 500 jam / 20.800 jam x Rp 12.955.032 = Rp 2.802.771.346

12.6

PT. Tamagochi memiliki dua departemen produksi dan dua departemen jasa.

Berikut ini data biaya overhead pabrik dan biaya yang dianggarkan.

Departemen Produksi

Departemen pencampuranRp 20.000.000

Departemen penyelesaian Rp 18.000.000

Departemen Jasa

Departemen tenaga kerja Rp 2.920.000

Departemen pemeliharaan Rp 10.000.000

Untuk penyusunan tarif pembebanan biaya overhead pabrik, anggaran biaya

departemen tenaga kerja dialokasikan berdasarkan jumlah karyawan dan anggaran biaya departemen pemeliharaan dialokasikan berdasarkan jam pemeliharaan. Berikut ini data estimasi jumlah karyawan dan jam pemeliharaan masing-masing departemen.

Departemen

Jumlah Karyawan

Jumlah Jam

Pemeliharaan

Pencampuran

2.000 Orang

1.500 Jam

Penyelesaian

4.000 Orang

3.000 Jam

Tenaga Kerja

10.000 Orang

9.000 Jam

Pemeliharaan

6.000 Orang

4.500 Jam

Diminta:

a. Alokasikan anggaran biaya departemen jasa dengan

metode aljabar.

b. Hitunglah tarif BOP untuk departemen pencampuran

berdasarkan 10.000 jam kerja mesin dan departemen

penyelesaian menggunakan dasar pembebanan 5.000 jam

kerja langsung.

Keterangan Dept. Produksi Pencampuran Dept. Produksi Penyelesaian Dept. Jasa Tenaga Kerja Dept. Jasa Pemeliharaan Anggaran Bop Rp20.000.000 Rp18.000.000 Anggaran Biaya Rp2.920.000 Rp10.000.000 Alokasi Departemen Jasa: Departemen Tenaga Kerja Rp1.760.000 Rp3.520.000 Rp5.280.000 Departemen Pemeliharaan Rp6.977.777,78 Rp13.955.555,56 Rp41.866.666,67 Anggaran Bop Stelah Alokasi

PERHITUNGAN:

Y = 6.000 = 0,5 12.000 Z = 4.500 = 0,5 9.000 Y = Rp 2.920.000 + 0,5 Z Z = Rp 10.000.000 + 0,5 Y Y = Rp 2.920.000 + 0,5 (Rp 10.000.000 + 0,5 Y) Y = Rp 2.920.000 + Rp 5.000.000 + 0,25 Y 0,75 Y = Rp 7.920.000 Y = Rp 10.560.000 Z = Rp 10.000.000 + Rp 52.800.000 = Rp62.800.00012.7

PT. Diva Line memiliki dua departemen produksi, meliputi Departemen A dan Departemen B. Berikut ini data departemen tersebut.

Departemen (1) Pemakaian Sesungguhnya (2) Tarif BOP (3) BOP Sesungguhnya (4)

Dept. Produksi A 10.000 jam kerja mesin

Rp2.000 Rp21.700.000

Dept. Produksi B 5.000 jam kerja langsung

Diminta:

a.

Hitunglah biaya

overhead

pabrik dibebankan untuk setiap

departemen produksi.

b. Buatlah jurnal untuk mencatat biaya

overhead

pabrik

dibebankan untuk setiap departemen produksi.

c.

Buatlah jurnal untuk mencatat biaya

overhead

pabrik

sesungguhnya untuk setiap departemen produksi.

d. Buatlah jurnal untuk mencatat selisih biaya

overhead

pabrik

untuk setiap depatemen.

A. BOP Dibebankan

Dep Produksi A = TARIF BOP X PEMAKAIAN = Rp 2000/JKM X 10.000 Jkm Bop Dibebankan Dept A = Rp 20.000.000

Dep Produksi B = TARIF BOP X PEMAKAIAN = Rp 1.700/JKL X 5000 JKL Bop Dibebankan Dept B = Rp

8.500.000,-Barang Dalam Proses Dept A Rp 20.000.000,-Barang Dalam Proses Dept B Rp

8.500.000,-BOP Dibebankan Dept A Rp 20.000.000,-BOP Dibebankan Dept B Rp 8.500.000

BOP Sesungguhnya Dep A Rp 21.700.000,-BOP Sesungguhnya Dep B Rp

8.300.000,-Macam-macam rekening di kredit Rp 30.000.000,-b. Jurnal pembebanan BOP ke setiap departemen

d. Jurnal mencatat selisih BOP

PERHITUNGAN SELISIH

DEP A = BOP Sesungguhnya Rp 21.700.000

BOP dibebankan

Rp 20.000.000

Selisih

(Rp 1.700.000)

DEP B = BOP Sesungguhnya Rp 8.300.000

BOP dibebankan

Rp 8.500.000

Selisih

Rp 200.000

BOP Sesungguhnya Dep B Rp 200.000,-Biaya Barang Terjual Rp

1.700.000,-12.8

PT. Karya Mukti adalah perusahaan yang memproduksi suku

cadang mesin berdasrakan pesanan dari pelanggan. Perusahaan

mengoperasikan dua departemen produksi, yaitu P

1dan P

2dan dua

departemen jasa, yaitu J

1dan J

2. Anggaran biaya Departemen J

1dialokasikan berdasarkan jumlah karyawan dan anggaran biaya

Departemen J

2berdasarkan jam pemeliharaan. Dasar pembebanan

yang digunakan di Departemen P

1adalah jam kerja mesin dan

Departemen P

2adalah jam kerja langsung. Berikut ini data anggaran

biaya departemen produksi dan anggaran biaya departemen jasa.

Keterangan Dep Produksi Dep Jasa P1 P2 J1 J2 Anggaran Bop (Sblm Alokasi) Rp 100.000.000,- Rp 70.000.000,-Anggaran B Dep Jasa Rp 20.000.000,- Rp 24.000.000,-Dasar Alokasi DEP JASA J1 (Jml Karyawan)

90 Org 90 Org 40 Org 20 Org DEP JASA J2

(Jam

Pemeliharaan)

15.000 Jam 9000 Jam 6000 Jam 2400 Jam

a. Alokasi anggaran biaya dep jasa , metode langsung

ALOKASI , METODE LANGSUNG

KETERANGAN DEP PRODUKSI DEPARTEMEN JASA

P1 P2 J1 J2

BOP Sebelum alokasi

Rp100.000.000 Rp70.000.000

Biaya Dep Jasa Rp20.000.000,- Rp24.000.000,-Alokasi Dep Jasa Dep J1 Rp10.000.000 Rp10.000.000 (Rp 20.000.000) -Dep J2 Rp15.000.000 Rp9.000.000 - (Rp24.000.000) BOP Setelah Alokasi Rp125.000.000 Rp89.000.000 0 0

PERHITUNGAN

J1 P1 = 90 ORG/180 ORG x Rp 20.000.000,- = Rp

J1 P2 = 90 ORG/180 ORG x Rp 20.000.000,- = Rp

10.000.000,-J2 P1 = 1500 JAM/2400 JAM x Rp 24.000.000,- = Rp

15.000.000,-J2 P2 = 9000 JAM/2400 JAM x Rp 24.000.000,- = Rp

9.000.000,-B. TARIF BOP DEP P1, P2

Dep P1 (jml JKM) = Rp 125.000.000

20.000 JKM

tarif bop = Rp 6.250/JKM

Dep P2 (Jml JKL) = Rp 89.000.000

20.000 JKL

tarif bop= Rp 4.450/JKL

C. BOP DIBEBANKAN

•

Dep P1

= Tarif BOP x Jml JKM

= Rp 6.250/JKM x 1000 JKM

BOP Dibebankan

= Rp 6.250.000

•

Dep P2

= Tarif BOP x Jml JKL

= Rp 4.450/JKL x 2000 JKL

BOP Dibebankan

= Rp 8.900.000

D. JURNAL PEMBEBANAN BOP

Barang Dalam Proses Dep P1 Rp6.250.000,-Barang Dalam Proses Dep P2 Rp

8.900.000,-BOP Dibebankan Dep P1 Rp 6.250.000,-BOP Dibebankan Dep P2 Rp

8.900.000,-e. Jurnal selisih BOP dibebankan dengan BOP sesungguhnya

BOP Sesungguhnya Dep P2 Rp

2.100.000,-Biaya Barang Dijual Rp 350.000,-BOP Sesungguhnya Dep P1 Rp