Laporan Keuangan Konsolidasi

Beserta Laporan Auditor Independen

Tahun Yang Berakhir Pada Tanggal-tanggal

31 Desember 2007 dan 2006

PT MATAHARI PUTRA PRIMA Tbk

DAN ANAK PERUSAHAAN

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI

BESERTA LAPORAN AUDITOR INDEPENDEN TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL

31 DESEMBER 2007 DAN 2006

Daftar Isi

Halaman Laporan Auditor Independen

Neraca Konsolidasi ……….…. 1-3

Laporan Laba Rugi Konsolidasi ………. 4

Laporan Perubahan Ekuitas Konsolidasi ………..……… 5

Laporan Arus Kas Konsolidasi ……… 6-7

Catatan atas Laporan Keuangan Konsolidasi ………. 8-57

Laporan Auditor Independen

Laporan No. RPC-8306

Pemegang Saham dan Dewan Komisaris dan Direksi PT Matahari Putra Prima Tbk

Kami telah mengaudit neraca konsolidasi PT Matahari Putra Prima Tbk dan Anak Perusahaan (“Perusahaan”) tanggal 31 Desember 2007 dan 2006, serta laporan laba rugi konsolidasi, laporan perubahan ekuitas konsolidasi dan laporan arus kas konsolidasi untuk tahun yang berakhir pada tanggal-tanggal tersebut. Laporan keuangan adalah tanggung jawab manajemen Perusahaan. Tanggung jawab kami terletak pada pernyataan pendapat atas laporan keuangan berdasarkan audit kami.

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar kami memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat kami, laporan keuangan konsolidasi tersebut di atas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT Matahari Putra Prima Tbk dan Anak Perusahaan tanggal 31 Desember 2007 dan 2006, hasil usaha dan arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Purwantono, Sarwoko & Sandjaja

Drs. Hari Purwantono

Izin Akuntan Publik No. 98.1.0065 27 Februari 2008

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI

31 Desember 2007 dan 2006

(Disajikan dalam jutaan rupiah Indonesia, kecuali data saham)

Catatan 2007 2006

AKTIVA

AKTIVA LANCAR

Kas dan setara kas 2c,2q,3,31 2.763.702 1.230.858

Investasi jangka pendek 2d,2q,4,

7,31,33 377.083 74.754

Piutang 2e,5

Usaha 96.254 110.260

Lain-lain - bersih 7,37 131.487 98.981

Persediaan 2f,6 906.377 790.945

Pajak dibayar di muka 18.235 30.539

Biaya dibayar di muka 2g,2k,7 95.949 87.872

Aktiva lancar lainnya 7 37.368 35.476

Jumlah Aktiva Lancar 4.426.455 2.459.685

AKTIVA TIDAK LANCAR

Piutang pihak yang mempunyai

hubungan istimewa - bersih 2e,7,37 18.881 36.300

Aktiva pajak tangguhan - bersih 2s,16 4.037 2.172

Investasi pada perusahaan asosiasi 2d,7,8 51.591 45.763

Investasi jangka panjang lainnya 2d,2q,

7,9,31,33 222.143 4.256

Aktiva tetap 2h,2j,7,10,

19,20,33

Nilai tercatat 3.115.181 3.284.093

Akumulasi penyusutan (1.393.685) (1.254.068)

Penyisihan kerugian nilai aktiva tetap (24.897) (24.897)

Bersih 1.696.599 2.005.128

Uang muka sewa 7,11,33 1.030.473 351.538

Sewa jangka panjang - bersih 2k,7,12 373.739 348.372

Uang muka pembelian aktiva tetap 7,13,33 303.996 514.268 Aktiva tidak lancar lainnya - bersih 2h,2j,2l,

7,33 275.556 280.959

Jumlah Aktiva Tidak Lancar 3.977.015 3.588.756

JUMLAH AKTIVA 8.403.470 6.048.441

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI (lanjutan)

31 Desember 2007 dan 2006

(Disajikan dalam jutaan rupiah Indonesia, kecuali data saham)

Catatan 2007 2006

KEWAJIBAN DAN EKUITAS KEWAJIBAN KEWAJIBAN LANCAR Hutang Usaha 14 966.974 631.083 Lain-lain 2q,4,15,31,33 393.851 112.420 Hutang pajak 16 50.344 62.792

Beban masih harus dibayar 2t,17,30,37 386.522 289.704

Hutang jangka panjang yang jatuh tempo dalam satu tahun:

Hutang bank 19 116.991 15.600

Hutang obligasi - bersih 1b,2m,2n,20 - 393.745

Hutang kepada non-lembaga

keuangan 2k,2q,21,31 11.913 11.887

Kewajiban sewa guna usaha 2h 96 88

Laba ditangguhkan atas transaksi penjualan dan penyewaan aktiva yang jatuh tempo

dalam satu tahun 1c,2i,10,33 42.715 -

Jumlah Kewajiban Lancar 1.969.406 1.517.319

KEWAJIBAN TIDAK LANCAR

Hutang pihak yang mempunyai

hubungan istimewa 7,37 4.927 2.159

Kewajiban pajak tangguhan - bersih 2s,16 13.030 13.013

Hutang notes - bersih 2m,2q,18,31 1.366.081 1.290.053

Hutang jangka panjang - setelah dikurangi bagian yang jatuh tempo

dalam satu tahun:

Hutang bank 19 730.909 353.900

Hutang obligasi - bersih 1b,2m,20 445.144 441.634

Hutang kepada non-lembaga

keuangan 2k,2q,21,31 29.042 15.309

Kewajiban sewa guna usaha 2h 96 193

Kewajiban kontrak opsi/swap 2r,22 12.358 52.351

Laba ditangguhkan atas transaksi penjualan dan penyewaan aktiva - setelah dikurangi bagian

yang jatuh tempo dalam satu tahun 1c,2i,10,33 379.567 -

Kewajiban tidak lancar lainnya 2q,2t,30,31 148.882 134.812

Jumlah Kewajiban Tidak Lancar 3.130.036 2.303.424

HAK MINORITAS 2b 58.861 62.108

Jumlah Kewajiban 5.158.303 3.882.851

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI (lanjutan)

31 Desember 2007 dan 2006

(Disajikan dalam jutaan rupiah Indonesia, kecuali data saham)

Catatan 2007 2006

EKUITAS

Modal saham - Rp500 per saham

Modal dasar - 10.800.000.000 saham Modal ditempatkan dan disetor penuh -

4.711.922.000 saham untuk tahun 2007 dan 2.705.994.000

saham untuk tahun 2006 1b,23 2.355.961 1.352.997

Tambahan modal disetor - bersih 2o,24 (21.198) (6.356)

Selisih transaksi perubahan ekuitas

Anak Perusahaan - bersih 2b,9,33 (40.808) 989

Selisih penilaian kembali aktiva tetap 2h 120 120

Saldo laba

Telah ditentukan penggunaannya 32 16.000 14.000

Belum ditentukan penggunaannya 1.058.328 927.076

Modal saham diperoleh kembali 2o,23 (123.236) (123.236)

Ekuitas - Bersih 3.245.167 2.165.590

JUMLAH KEWAJIBAN DAN EKUITAS 8.403.470 6.048.441

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN LAPORAN LABA RUGI KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham)

Catatan 2007 2006

PENJUALAN BERSIH 2p,25 9.768.075 8.487.654

BEBAN POKOK PENJUALAN 2f,2h,2p,

10,26 7.188.981 6.177.367 LABA KOTOR 2.579.094 2.310.287 BEBAN USAHA 2p,7 Beban penjualan 2k,27,33 671.640 578.029

Beban umum dan administrasi 2h,2l,2t,

10,19,28,30 1.499.446 1.330.891

Jumlah Beban Usaha 2.171.086 1.908.920

LABA USAHA 408.008 401.367

PENGHASILAN (BEBAN) LAIN LAIN

Beban bunga dan pendanaan lainnya - bersih 3,4,7,17,

18,19,20,29 (211.685) (176.669)

Rugi bersih selisih kurs - setelah dikurangi laba (rugi) atas perubahan nilai wajar swap

valuta asing/opsi 2b,2q,2r,22 (3.454) (50.944)

Lain-lain - bersih 2d,2h,4,10 12.510 15.914

Beban Lain-lain - Bersih (202.629) (211.699)

BAGIAN ATAS LABA BERSIH

PERUSAHAAN ASOSIASI - Bersih 2d,8 8.328 6.062

LABA SEBELUM PAJAK PENGHASILAN 213.707 195.730

MANFAAT (BEBAN) PAJAK PENGHASILAN 2s,16

Tahun berjalan (38.611) (35.495)

Tangguhan 1.848 (2.724)

Bersih (36.763) (38.219)

LABA SEBELUM HAK MINORITAS 176.944 157.511

HAK MINORITAS ATAS RUGI BERSIH

ANAK PERUSAHAAN 2b 3.247 2.985

LABA BERSIH 180.191 160.496

LABA BERSIH PER SAHAM 2v 41 55

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia)

Selisih

Transaksi Selisih Saldo Laba

Tambahan Perubahan Ekuitas Penilaian

Modal Modal Disetor - Anak Perusahaan - Kembali Telah Ditentukan Belum Ditentukan Modal Saham

Catatan Saham Bersih Bersih Aktiva Tetap Penggunaannya Penggunaannya Diperoleh Kembali Ekuitas - Bersih

Saldo, 1 Januari 2006 1.352.997 (6.356) 312 120 12.000 831.265 (123.236) 2.067.102

Keputusan Rapat Umum Pemegang Saham

Tahunan tanggal 31 Maret 2006: 32

Deklarasi dividen tunai - bersih dari

pembelian kembali saham - - - (62.685) - (62.685)

Pembentukan cadangan umum - - - - 2.000 (2.000) - -

Selisih transaksi Perubahan Ekuitas

Anak Perusahaan 2b - - 677 - - - - 677

Laba bersih - - - 160.496 - 160.496

Saldo, 31 Desember 2006 1.352.997 (6.356) 989 120 14.000 927.076 (123.236) 2.165.590

Penerbitan saham baru dari Penawaran Umum Terbatas IV kepada pemegang saham dengan Hak Memesan Efek Terlebih

Dahulu sejumlah 2.005.928.000 saham 23 1.002.964 - - - 1.002.964

Beban emisi saham atas penerbitan

saham baru di atas 24 - (14.842) - - - (14.842)

Keputusan Rapat Umum Pemegang Saham

Tahunan tanggal 27 April 2007: 32

Deklarasi dividen tunai - bersih dari

pembelian kembali saham - - - (46.939) - (46.939)

Pembentukan cadangan umum - - - - 2.000 (2.000) - -

Selisih transaksi Perubahan Ekuitas

Anak Perusahaan 2b - - (41.797) - - - - (41.797)

Laba bersih - - - 180.191 - 180.191

Saldo, 31 Desember 2007 2.355.961 (21.198) (40.808) 120 16.000 1.058.328 (123.236) 3.245.167

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN LAPORAN ARUS KAS KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia)

Catatan 2007 2006

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari penjualan 9.782.081 8.417.113

Pengeluaran kas selama tahun berjalan untuk:

Pembelian persediaan (6.996.189) (6.205.196)

Gaji dan upah (662.453) (591.582)

Sewa - bersih (501.950) (531.144)

Beban penjualan lainnya (131.246) (130.817)

Kas yang dihasilkan dari operasi 1.490.243 958.374

Pajak Penghasilan Perusahaan (45.815) (42.265)

Beban lainnya - bersih (176.842) (411.214)

Kas Bersih yang Diperoleh dari Aktivitas Operasi 1.267.586 504.895

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil penjualan program restrukturisasi aktiva 771.562 -

Penambahan hutang lain-lain atas penerimaan

dana escrow 262.175 -

Hasil penjualan investasi jangka pendek 126.850 62.656

Hasil penjualan aktiva tetap 10 11.073 3.696

Hasil klaim asuransi 3.611 -

Penambahan uang muka sewa (891.807) (282.130)

Penempatan deposito berjangka/dana escrow (262.175) -

Penambahan uang muka pembelian aktiva tetap (251.827) (249.766)

Penambahan aktiva tetap 10 (120.231) (212.171)

Penambahan investasi jangka pendek (108.116) (42.582)

Penambahan aktiva tidak lancar lainnya (38.022) (73.107)

Kas Bersih yang Digunakan untuk Aktivitas

Investasi (496.907) (793.404)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan Penawaran Umum Terbatas IV kepada para pemegang saham dengan Hak Memesan

Efek Terlebih Dahulu - bersih 988.122 -

Penambahan (pengurangan) hutang bank - bersih 478.400 (20.714)

Penambahan (pengurangan) hutang pihak yang

mempunyai hubungan istimewa 2.768 (3.267)

Pembayaran kembali obligasi (450.000) -

Beban bunga dan pendanaan lainnya - bersih (205.783) (177.323) Pembayaran dividen tunai oleh Perusahaan 32 (46.939) (62.685)

Pengurangan hutang jangka panjang (4.314) -

Pembayaran cicilan - sewa guna usaha (89) -

Penerimaan dari penerbitan notes - setelah

dikurangi diskonto dan beban emisi - 1.285.010

Kas Bersih yang Diperoleh dari Aktivitas

Pendanaan 762.165 1.021.021

KENAIKAN BERSIH KAS DAN SETARA KAS 1.532.844 732.512

KAS DAN SETARA KAS AWAL TAHUN 3 1.230.858 498.346

KAS DAN SETARA KAS AKHIR TAHUN 3 2.763.702 1.230.858

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN LAPORAN ARUS KAS KONSOLIDASI (lanjutan)

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia)

Catatan 2007 2006

Informasi tambahan laporan arus kas:

Aktivitas yang tidak mempengaruhi arus kas - Reklasifikasi uang muka pembelian aktiva

tetap ke aktiva tetap 426.871 273.229

Penyertaan pada unit LMIR Trust melalui

penjualan aktiva 9 258.786 -

Reklasifikasi aktiva tidak lancar lainnya

ke aktiva lancar 211.289 -

Reklasifikasi uang muka sewa

ke sewa jangka panjang – bersih 86.936 -

Reklasifikasi aktiva tidak lancar lainnya

ke aktiva tetap 8.397 -

Konversi hutang bank jangka pendek

ke hutang bank jangka panjang - 125.000

Penambahan aktiva sewa guna usaha

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 1. UMUM

a. Pendirian Perusahaan

PT Matahari Putra Prima Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 11 Maret 1986 berdasarkan akta notaris Budiarti Karnadi, S.H. No. 30 tanggal 11 Maret 1986. Akta pendirian Perusahaan diumumkan dalam Berita Negara No. 73 tanggal 10 September 1991, Tambahan No. 2954. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris Ny. Poerbaningsih Adi Warsito, S.H. No. 64 tanggal 27 April 2007, antara lain mengenai perubahan susunan Dewan Komisaris dan Direksi Perusahaan.

Perusahaan dan Anak Perusahaan mengusahakan (i) jaringan toko serba ada yang menyediakan berbagai macam barang seperti pakaian, perhiasan, tas, sepatu, kosmetik, peralatan elektronik, mainan, alat tulis, buku, obat-obatan dan kebutuhan sehari-hari, dan (ii) pusat hiburan keluarga yang dikenal sebagai Time Zone. Perusahaan mulai beroperasi komersial pada tahun 1986. Kantor Pusat Perusahaan berkedudukan di Menara Matahari - Lippo Life, Lantai 20, Jalan Boulevard Palem Raya No. 7, Lippo Karawaci - Tangerang, Jawa Barat.

Pada tanggal 31 Desember 2007, Perusahaan dan PT Matahari Super Ekonomi (Anak Perusahaan) mengoperasikan toko di 92 lokasi, sedangkan PT Matahari Graha Fantasi (Anak Perusahaan lainnya) mengoperasikan 90 gerai permanen dan 44 gerai non-permanen pusat hiburan keluarga. Semua toko dan pusat hiburan keluarga berlokasi di Jakarta dan kota-kota lainnya di Indonesia.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 29 November 1992, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum Perdana dinyatakan efektif. Pada bulan Desember 1992, Perusahaan mencatatkan seluruh sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya yang sekarang bergabung menjadi Bursa Efek Indonesia.

Pada tanggal 9 Juni 1995, 11 September 1996 dan 13 Oktober 1997, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum Terbatas I, II dan III kepada pemegang saham dalam rangka Penerbitan Hak Memesan Efek Terlebih Dahulu (”HMETD”) masing-masing 75.166.500 saham (Rp1.400 per saham), 225.499.500 saham (Rp1.000 per saham) dan 1.803.996.000 saham (Rp500 per saham) dinyatakan efektif. Perusahaan mencatatkan seluruh saham baru tersebut di Bursa Efek Jakarta dan Bursa Efek Surabaya.

Pada tanggal 27 Desember 2006, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum Terbatas IV kepada pemegang saham dalam rangka Penerbitan HMETD sejumlah 2.005.928.000 saham (Rp500 per saham) yang disertai dengan penerbitan waran seri I dengan jumlah sebanyak-banyaknya 877.593.500 lembar dinyatakan efektif. Perusahaan mencatatkan seluruh saham baru tersebut di Bursa Efek Jakarta dan Bursa Efek Surabaya (Catatan 23).

Berdasarkan Surat Badan Pengawas Pasar Modal (BAPEPAM) No. S-2057/PM/2002 tanggal 13 September 2002, Pernyataan Pendaftaran Perusahaan untuk penawaran umum Obligasi I Matahari sebesar Rp450.000 di Bursa Efek Surabaya (Catatan 20) dinyatakan efektif.

Berdasarkan Surat BAPEPAM No. S-1068/PM/2004 tanggal 28 April 2004, Pernyataan Pendaftaran Perusahaan untuk penawaran umum Obligasi II Matahari dan Obligasi Syariah Ijarah I Matahari masing-masing sebesar Rp300.000 dan Rp150.000 di Bursa Efek Surabaya (Catatan 20) dinyatakan efektif.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 1. UMUM (lanjutan)

c. Susunan Perusahaan dan Anak Perusahaan

Pada tanggal 31 Desember 2007 dan 2006, susunan Perusahaan dan Anak Perusahaan (secara keseluruhan disebut sebagai “Perusahaan”) adalah sebagai berikut:

Persentase Pemilikan * Jumlah Aktiva

Mulai

Anak Perusahaan Lokasi Kegiatan Usaha Beroperasi 2007 2006 2007 2006

Pemilikan langsung PT Matahari Super

Ekonomi (“PT MSE”)

Tangerang, Jawa Barat

Penjualan eceran 1994 100,00 100,00 13.834 12.707 Matahari International

Finance Company B.V.

(“MIFCO”) Rotterdam, Belanda Keuangan 1996 100,00 100,00 6.447 10.171 PT Nadya Putra Investama

(“PT NPI”) Tangerang, Jawa Barat Perdagangan umum 1998 100,00 100,00 855.580 14.398 PT Taraprima Reksabuana

(“PT TPRB”) Jakarta Penjualan dan pemasaran air

mineral 1998 100,00 100,00 32.633 32.488

PT Matahari Kafe

Nusantara (“PT MKN”) Tangerang, Jawa Barat Restoran 2001 100,00 100,00 314 408 PT Matahari Mega

Swalayan (“PT MMS”) Tangerang, Jawa Barat Perdagangan umum - 100,00 100,00 4.847 4.685 PT Matahari Mega Toserba

(“PT MMT”) Tangerang, Jawa Barat Penjualan eceran - 100,00 100,00 2.294 2.189 PT Matahari Boston

Drugstore (“PT MBD”) Tangerang, Jawa Barat Perbekalan farmasi dan apotek - 100,00 100,00 2.244 2.151 Prime Connection Limited

(“PCL”) British Virgin Islands Investasi - 100,00 100,00 5 5

Brighter Limited (“BL”) British Virgin Islands Investasi - 100,00 100,00 24.264 26.509 Matahari Finance B.V.

(“MF”) Rotterdam, Belanda Keuangan 2006 100,00 100,00 1.476.833 1.344.149 PT Matahari Graha Fantasi

(“PT MGF“) Jakarta

Pusat hiburan

keluarga 1995 50,01 50,01 177.784 202.628 Pemilikan tidak langsung

Bright Regent Corporation

(“BRC”, melalui BL) Hong Kong Investasi - 100,00 100,00 24.202 26.451 Merrill Investment Limited

(“MI”, melalui PT NPI) Labuan, Malaysia Investasi - 100,00 100,00 4.232 6.811 Matahari Department Store

(Shenzhen) Limited

(“MDS”, melalui BL) China Penjualan eceran 2005 100,00 100,00 12.845 14.725 Matahari Trading

(Shenzhen) Limited

(“MTL”, melalui BL) China Perdagangan umum - 100,00 100,00 604 580 Grandbright Corporation

Limited (“GCL”, melalui

BL) Hong Kong Investasi - 100,00 100,00 0,001 0,001

PT Matahari Dana Prima (“PT MDP”, melalui PT NPI)

Denpasar, Bali Pembiayaan Konsumen

- 99,99 99,99 1.927 1.927

Tristar Capital Limited (“Tristar”, melalui

PT NPI) Labuan, Malaysia Investasi - 100,00 - 668.668 -

PT Prima Gerbang Persada (“PT PGP”, melalui

PT NPI dan PT MSE) Jakarta

Jasa, perdagangan umum dan

agribisnis - 100,00 - 168.302 -

*termasuk pemilikan tidak langsung

Pada tahun 2006, Perusahaan melakukan investasi 100% pada MF, dan melalui BL melakukan investasi 100% pada GCL.

Pada tanggal 26 Januari 2007, Perusahaan melalui PT NPI melakukan investasi 100% pada Tristar dan Tristar melakukan investasi 100% pada Madiun Properties Pte. Ltd. (“Madiun”), Java Properties Pte. Ltd. (“Java”), Serpong Properties Pte. Ltd. (“Serpong”), Matos Properties Pte. Ltd. (“Matos”), Detos Properties Pte. Ltd. (“Detos”), Palladium Properties Pte. Ltd. (“Palladium”) dan Metropolis Properties Pte. Ltd. (“Metropolis”).

Pada tanggal 31 Januari 2007, Perusahaan melalui PT NPI dan PT MMT melakukan investasi pada PT Madiun Ritelindo (“PT MR”), PT Java Mega Jaya (“PT JMJ”), PT Dinamika Serpong (“PT DS”), PT Matos Surya Perkasa (“PT MSP”), PT Megah Detos Utama (“PT MDU”), PT Palladium Megah Lestari (“PT PML”) dan PT Gema Metropolis Modern (“PT GMM”) masing-masing sebesar 99% dan 1%.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 1. UMUM (lanjutan)

c. Susunan Perusahaan dan Anak Perusahaan (lanjutan)

Dalam rangka pelaksanaan program restrukturisasi beberapa aktiva Perusahaan (Catatan 10), yang telah disetujui oleh pemegang saham dalam Rapat Umum Pemegang Saham Luar Biasa yang diadakan tanggal 27 April 2007, pada tanggal 10 Agustus 2007, PT NPI dan PT MMT mengalihkan seluruh kepemilikan atas investasinya di PT MR, PT JMJ, PT DS, PT MSP, PT MDU, PT PML dan PT GMM masing-masing kepada Madiun, Java, Serpong, Matos, Detos, Palladium, dan Metropolis, dimana Madiun memiliki 95% kepemilikan pada PT MR dan 5% pada PT JMJ, Java memiliki 95% kepemilikan pada PT JMJ dan 5% pada PT DS, Serpong memiliki 95% kepemilikan pada PT DS dan 5% pada PT GMM, Matos memiliki 95% kepemilikan pada PT MSP dan 5% pada PT MDU, Detos memiliki 95% kepemilikan pada PT MDU dan 5% pada PT PML, Palladium memiliki 95% kepemilikan pada PT PML dan 5% pada PT MR, dan Metropolis memiliki 95% kepemilikan pada PT GMM dan 5% pada PT MSP. Berdasarkan Share Purchase Agreement tanggal 18 Oktober 2007 antara Tristar Capital Ltd. (“Tristar”, Anak Perusahaan) dengan HSBC Institutional Trust Service (Singapore) Limited sebagai trustee dari Lippo-Mapletree Indonesia Retail Trust (disebut HSBC), seluruh kepemilikan Tristar atas investasinya di Madiun, Java, Serpong, Matos, Detos, Palladium, dan Metropolis akan dialihkan kepada HSBC pada saat pencatatan perdana unit LMIR Trust di Bursa Efek Singapura (Catatan 2i, 10 dan 33). Pada tanggal 19 November 2007, transaksi pengalihan kepemilikan Tristar tersebut dilaksanakan pada harga keseluruhan SG$161.246 (setara dengan Rp1.028.750) dan menghasilkan laba sebesar Rp407.114 (setelah dikurangi biaya transaksi). Laba tersebut dicatat sebagai bagian dari “Laba Ditangguhkan Atas Transaksi Penjualan dan Penyewaan Aktiva” (Catatan 2i).

Pada tanggal 9 Oktober 2007, Perusahaan melalui PT NPI dan PT MSE melakukan investasi 100% pada PT PGP yang merupakan developer dari Plaza Central yang berlokasi di Lampung. Per 31 Desember 2007, PT MMS, PT MMT, PT MBD, PCL, BL, BRC, MI, MTL, GCL, PT MDP, Tristar dan PT PGP belum memulai operasi komersialnya.

d. Karyawan, Dewan Komisaris dan Direksi

Per 31 Desember 2007, susunan anggota Dewan Komisaris dan Direksi berdasarkan keputusan Rapat Umum Tahunan Pemegang Saham Perusahaan yang diselenggarakan pada tanggal 27 April 2007 yang telah diaktanotariskan dengan akta No. 64 tanggal 27 April 2007 dari Ny. Poerbaningsih Adi Warsito, S.H., adalah sebagai berikut:

Presiden Komisaris : DR. Cheng Cheng Wen

Komisaris : Jonathan L. Parapak (komisaris independen) Jusuf Arbianto Tjondrolukito (komisaris independen) John Bellis (komisaris independen)

Mardi Henko Sutanto (komisaris independen) DR. Adrianus Mooy (komisaris independen) GN Hiang Lin, PhD (komisaris independen) Jeffrey Koes Wonsono

Presiden Direktur : Benyamin Jonathan Mailool Direktur : Lina Haryanti Latif

Hendra Sidin

Carmelito J. Regalado

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 1. UMUM (lanjutan)

d. Karyawan, Dewan Komisaris dan Direksi (lanjutan)

Per 31 Desember 2006, susunan anggota Dewan Komisaris dan Direksi berdasarkan keputusan Rapat Umum Tahunan Pemegang Saham Perusahaan yang diselenggarakan pada tanggal 31 Maret 2006 yang telah diaktanotariskan dengan akta No. 42 tanggal 31 Maret 2006 dari Ny. Poerbaningsih Adi Warsito, S.H., adalah sebagai berikut:

Presiden Komisaris : DR. Cheng Cheng Wen

Komisaris : Jonathan L. Parapak (komisaris independen) Jusuf Arbianto Tjondrolukito (komisaris independen) John Bellis (komisaris independen)

Mardi Henko Sutanto (komisaris independen) Ganesh Chander Grover (komisaris independen) Jeffrey Koes Wonsono

Presiden Direktur : Benyamin Jonathan Mailool Direktur : Lina Haryanti Latif

Hendra Sidin

Carmelito J. Regalado Andre Rumantir

Perusahaan memiliki sekitar 18.800 dan 20.400 karyawan masing-masing pada tanggal 31 Desember 2007 dan 2006.

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyajian Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (Pernyataan Standar Akuntansi Keuangan atau PSAK) dan peraturan Badan Pengawas Pasar Modal (BAPEPAM) No. VIII.G.7 tentang “Pedoman Penyajian Laporan Keuangan” dan SE-02/PM/2002 tentang “Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Perdagangan”.

Laporan keuangan konsolidasi disusun berdasarkan konsep harga perolehan, kecuali untuk persediaan yang dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value), aktiva tetap tertentu yang telah dinilai kembali, kontrak swap dan opsi yang dicatat dengan nilai wajar, dan investasi tertentu yang dinyatakan berdasarkan nilai wajar atau sebesar nilai aktiva bersih (net assets value), atau yang dinyatakan dengan metode ekuitas untuk perusahaan asosiasi dengan pemilikan paling sedikit 20% tetapi tidak lebih dari 50%.

Laporan arus kas konsolidasi menyajikan informasi penerimaan dan pengeluaran kas yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan. Laporan arus kas dari aktivitas operasi disusun berdasarkan metode langsung.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi ini adalah rupiah Indonesia.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

b. Prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi akun-akun Perusahaan dan Anak Perusahaan. Seluruh akun dan transaksi antar Perusahaan yang material telah dieliminasi.

Nilai penyertaan Perusahaan pada Anak Perusahaan disesuaikan dengan perubahan bersih dalam penyertaan pada ekuitas Anak Perusahaan dengan mengkredit atau mendebit “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan - Bersih”.

Akun-akun anak perusahaan di luar negeri dijabarkan dalam mata uang rupiah dengan menggunakan kurs tengah yang berlaku pada tanggal neraca untuk akun neraca dan kurs rata-rata selama setahun untuk akun laporan laba rugi. Selisih kurs karena penjabaran laporan keuangan anak perusahaan yang merupakan bagian integral dari Perusahaan didebitkan/dikreditkan sebagai “Laba/Rugi Selisih Kurs” pada laporan laba rugi konsolidasi, sedangkan untuk anak perusahaan yang bukan merupakan bagian integral dari Perusahaan didebitkan/dikreditkan ke akun yang disajikan sebagai “Selisih Kurs Karena Penjabaran Laporan Keuangan” yang disajikan sebagai bagian dari ekuitas “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan”.

c. Setara Kas

Setara kas meliputi semua investasi yang sangat likuid, yang jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatan atau pembelian dan tidak digunakan sebagai jaminan atas hutang.

d. Investasi

Investasi terdiri dari:

1. Surat berharga dalam bentuk efek hutang (debt securities) dan efek ekuitas (equity securities) Sesuai dengan PSAK 50 tentang “Akuntansi Investasi Efek Tertentu”, surat berharga diklasifikasikan ke dalam tiga kelompok berikut:

· Diperdagangkan (trading)

Termasuk dalam kelompok ini adalah efek yang dibeli untuk dijual kembali dalam waktu dekat, yang biasanya memiliki frekuensi pembelian dan penjualan yang tinggi. Efek ini dimiliki dengan tujuan untuk menghasilkan laba dari kenaikan harga dalam jangka pendek. Investasi dalam efek yang termasuk dalam kelompok ini dicatat sebesar nilai wajarnya. Laba/rugi yang belum direalisasi pada tanggal neraca dikreditkan atau dibebankan pada usaha tahun berjalan.

· Dimiliki hingga jatuh tempo (held-to-maturity)

Investasi dalam efek hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo dicatat sebesar harga perolehan yang disesuaikan dengan amortisasi premi atau pemulihan diskonto hingga jatuh tempo.

· Tersedia untuk dijual (available-for-sale)

Investasi dalam efek yang tidak memenuhi kriteria kelompok diperdagangkan dan yang dimiliki hingga jatuh tempo dicatat sebesar nilai wajar. Selisih antara nilai peroleh dan nilai wajar merupakan laba (rugi) yang belum direalisasikan pada tanggal neraca dikreditkan (dibebankan) pada “Laba/Rugi yang Belum Direalisasi dari Pemilikan Surat Berharga”, yang merupakan komponen Ekuitas masing-masing Perusahaan (Catatan 2b).

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

d. Investasi (lanjutan)

2. Reksa Dana

Reksa dana dinyatakan sebesar nilai aktiva bersih (net assets value) pada tanggal neraca. Laba atau rugi yang belum direalisasi akibat perubahan nilai aktiva bersih pada tanggal neraca dikreditkan atau dibebankan pada usaha tahun berjalan.

3. Deposito berjangka yang digunakan sebagai jaminan atau yang jatuh temponya lebih dari tiga bulan tetapi kurang dari satu tahun pada saat penempatan dicatat sebagai ”Investasi Jangka Pendek”.

Deposito disajikan berdasarkan nilai nominal.

4. Investasi jangka panjang pada saham yang nilai wajarnya tidak tersedia

Investasi saham di mana Perusahaan mempunyai penyertaan dengan pemilikan sedikitnya 20% tetapi tidak lebih dari 50% dicatat dengan metode ekuitas. Berdasarkan metode tersebut, investasi dinyatakan sebesar harga perolehan, selanjutnya disesuaikan dengan bagian Perusahaan atas laba atau rugi perusahaan asosiasi sebanding dengan persentase pemilikan pada perusahaan tersebut (metode ekuitas) serta dikurangi dengan pendapatan dividen. Investasi di mana Perusahaan mempunyai penyertaan dengan pemilikan kurang dari 20% dinyatakan sebesar harga perolehan.

e. Piutang

Penyisihan piutang ragu-ragu dibentuk berdasarkan penelaahan atas keadaan piutang pada akhir tahun.

f. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan, yang dihitung dengan menggunakan metode eceran konvensional (conventional retail method), atau nilai realisasi bersih (net realizable value).

Persediaan Perusahaan tidak termasuk persediaan konsinyasi.

g. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi berdasarkan masa manfaat masing-masing biaya dengan menggunakan metode garis lurus (straight-line method).

h. Aktiva Tetap

Aktiva tetap dinyatakan sebesar harga perolehan, kecuali untuk aktiva tertentu yang dinilai kembali pada tahun 1986 sesuai dengan peraturan pemerintah, dikurangi akumulasi penyusutan. Penyusutan dihitung sebagai berikut:

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

h. Aktiva Tetap (lanjutan)

Metode Tahun Tarif

Bangunan (termasuk satuan rumah susun yang disajikan sebagai bagian dari “Aktiva

Tidak Lancar Lainnya”) Garis lurus 20 - Renovasi bangunan Garis lurus 2 - 5 - Peralatan dan instalasi Saldo-menurun ganda - 15% dan 25% Kendaraan Saldo-menurun ganda - 50% Mesin Garis lurus 3 - 5 - Aktiva sewa guna usaha -

kendaraan Garis lurus 4 - 8 -

Hak atas tanah dinyatakan sebesar harga perolehan dan tidak diamortisasi.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya; pemugaran dan penambahan dalam jumlah besar dikapitalisasi. Aktiva tetap yang sudah tidak dipergunakan lagi atau yang dijual, nilai tercatat dan akumulasi penyusutannya dikeluarkan dari kelompok aktiva tetap dan laba atau rugi yang terjadi dilaporkan dalam laporan laba rugi tahun yang bersangkutan.

Transaksi sewa guna usaha dicatat dengan menggunakan metode sewa guna usaha dengan hak opsi (capital lease) apabila seluruh kriteria sesuai dengan PSAK 30 terpenuhi. Jika salah satu kriteria tersebut tidak dipenuhi, transaksi sewa guna usaha dicatat dengan menggunakan metode sewa guna usaha biasa (operating lease). Aktiva sewa guna usaha menurut metode capital lease dicatat sebesar nilai tunai dari seluruh pembayaran sewa guna usaha pada awal masa sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha.

Laba atau rugi yang terjadi akibat transaksi penjualan dan penyewaan kembali

(“sale-and-leaseback”) ditangguhkan dan diamortisasi dengan metode garis lurus selama sisa manfaat aktiva

yang dijual dan disewa kembali.

Sesuai dengan PSAK 47 tentang “Akuntansi Tanah”, Perusahaan mencatat harga perolehan tanah secara terpisah dari biaya pengurusan legal yang terjadi untuk memperoleh hak atas tanah serta pengeluaran untuk perpanjangan hak. Pengeluaran tersebut ditangguhkan dan disajikan sebagai bagian dari “Aktiva Tidak Lancar Lainnya” pada neraca konsolidasi dan diamortisasi selama umur hukum hak.

i. Laba Ditangguhkan Atas Transaksi Penjualan dan Penyewaan Aktiva

Laba atau rugi yang timbul dari pelaksanaan program restrukturisasi beberapa aktiva Perusahaan, yang meliputi transaksi penjualan dan penyewaan aktiva Perusahaan, ditangguhkan dan diamortisasi secara proporsional dengan biaya sewa aktiva tersebut.

j. Penurunan Nilai Aktiva

Sesuai dengan PSAK 48 tentang “Penurunan Nilai Aktiva”, Perusahaan menelaah apakah terdapat indikasi penurunan nilai aktiva pada tanggal neraca. Apabila terdapat indikasi penurunan nilai aktiva, Perusahaan menaksir jumlah yang dapat diperoleh kembali dari aktiva tersebut. Penurunan nilai aktiva diakui sebagai beban pada usaha tahun berjalan.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

k. Sewa Jangka Panjang

Perjanjian sewa menyewa jangka panjang yang pembayaran nilai kontraknya dilakukan selama suatu periode tertentu yang lebih pendek dari masa sewanya, dibukukan pada saat perjanjian sewa menyewa tersebut berlaku dengan mendebit akun “Sewa Jangka Panjang” sebesar nilai kontrak dan mengkredit akun “Hutang Jangka Panjang Non-lembaga Keuangan” sebesar nilai kontrak yang belum dibayar.

Sewa jangka panjang yang umumnya untuk ruangan toko, diamortisasi dengan metode garis lurus, terhitung sejak dibukanya toko/perpanjangan sewa toko yang bersangkutan selama jangka waktu sewa. Bagian yang akan dibebankan pada usaha dalam satu tahun direklasifikasi dan disajikan di aktiva lancar sebagai bagian dari “Biaya Dibayar di Muka”.

l. Aktiva Tidak Berwujud - Piranti Lunak Komputer

Biaya sehubungan dengan pembelian piranti lunak komputer dan biaya pemutakhirannya (dibukukan pada Aktiva Tidak Lancar Lainnya), ditangguhkan dan diamortisasi dengan metode garis lurus selama 4 tahun.

m. Beban Emisi Obligasi/Notes

Beban yang timbul sehubungan dengan penerbitan obligasi/notes dikurangkan dari hasil penerbitan obligasi/notes bersangkutan. Selisih antara hasil emisi bersih dengan nilai nominal merupakan premium atau diskonto yang harus diamortisasi selama jangka waktu obligasi/notes tersebut.

n. Obligasi Diperoleh Kembali

Perolehan kembali instrumen hutang yang tidak dimaksudkan sebagai pelunasan, diperlakukan seolah-olah telah terjadi pelunasan dalam laporan keuangan konsolidasi. Selisih antara nilai nominal instrumen hutang dengan nilai wajar pada tanggal pembelian kembali dikreditkan atau dibebankan pada usaha tahun berjalan.

o. Modal Saham Diperoleh Kembali

Modal saham diperoleh kembali yang disajikan dalam kelompok Ekuitas pada neraca konsolidasi, dinyatakan sebesar harga perolehan. Harga perolehan dari saham diperoleh kembali yang dijual ditentukan dengan metode rata-rata.

Selisih antara harga perolehan dari modal saham yang diperoleh kembali dengan harga jualnya dibebankan atau dikreditkan ke “Tambahan Modal Disetor - Bersih”. Apabila selisih tersebut menghasilkan saldo negatif pada akun “Tambahan Modal Disetor” karena transaksi perolehan kembali, saldo negatif tersebut dibebankan pada saldo laba.

p. Pengakuan Pendapatan dan Beban

Pendapatan dari penjualan barang dagangan (kecuali pendapatan dari penjualan berdasarkan pengiriman - Cash on Delivery, diakui pada saat barang dikirim ke pelanggan) diakui pada saat barang dibayar di kounter penjualan. Pendapatan dari penjualan konsinyasi dibukukan sebesar jumlah penjualan barang konsinyasi kepada pelanggan, sedangkan beban terkait (sebagai bagian dari Beban Pokok Penjualan) dibukukan sebesar jumlah yang terhutang kepada pemilik (consignor).

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

p. Pengakuan Pendapatan dan Beban (lanjutan)

Pendapatan dari penjualan kartu pra-bayar (dikenal dengan nama “power card”) oleh pusat hiburan keluarga pada awalnya dicatat sebagai pendapatan diterima di muka dan diakui secara proporsional sebagai pendapatan berdasarkan penggunaan power card sesungguhnya oleh pelanggan. Pendapatan dari penjualan koin, makanan dan minuman diakui pada saat koin, makanan dan minuman dibeli oleh pelanggan.

Beban diakui pada saat terjadinya.

q. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs terakhir yang berlaku pada tanggal neraca dan laba atau rugi kurs yang terjadi dikredit atau dibebankan pada usaha tahun berjalan.

Pada tanggal 31 Desember 2007 kurs yang digunakan (dalam jumlah penuh) masing-masing sebesar Rp9.393 untuk AS$1, Rp1.291 untuk RMB1 dan Rp1.208 untuk HK$1, sedangkan pada tanggal 31 Desember 2006 kurs yang digunakan sebesar Rp9.020 untuk AS$1, Rp1.165 untuk RMB1 dan Rp1.160 untuk HK$1 yang merupakan rata-rata kurs beli dan kurs jual transaksi yang terakhir untuk tahun tersebut.

r. Instrumen Derivatif dan Aktivitas Lindung Nilai

Perusahaan menerapkan PSAK 55, “Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai”. PSAK 55 mengatur standar akuntansi dan pelaporan untuk transaksi derivatif dan aktivitas lindung nilai, yang mengharuskan setiap instrumen derivatif (termasuk instrumen derivatif melekat), diakui sebagai aktiva atau kewajiban berdasarkan nilai wajar setiap kontrak. Nilai wajar merupakan perhitungan nilai kini (present value) dengan mempergunakan asumsi-asumsi dan data yang berlaku umum. Berdasarkan kriteria khusus untuk akuntansi lindung nilai pada PSAK 55, semua instrumen derivatif yang ada pada Perusahaan tidak memenuhi persyaratan tersebut dan oleh karena itu tidak dikategorikan sebagai lindung nilai yang efektif untuk tujuan akuntansi. Oleh sebab itu, perubahan atas nilai wajar dari instrumen derivatif diakui dalam laporan laba rugi tahun berjalan.

s. Pajak Penghasilan

Beban pajak tahun berjalan dihitung berdasarkan taksiran penghasilan kena pajak untuk tahun bersangkutan. Aktiva dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara pelaporan komersial dan pajak pada tanggal laporan. Manfaat pajak masa mendatang, seperti rugi fiskal yang dapat dikompensasi, juga diakui apabila besar kemungkinan bahwa jumlah manfaat pajak pada masa mendatang tersebut dapat direalisasikan.

Aktiva dan kewajiban pajak tangguhan dihitung berdasarkan tarif yang akan dikenakan pada saat nilai aktiva direalisasikan atau nilai kewajiban tersebut dilunasi, berdasarkan tarif pajak (dan peraturan pajak) yang berlaku atau berlaku secara substantif pada tanggal neraca.

Koreksi terhadap kewajiban perpajakan diakui saat surat ketetapan pajak diterima atau, jika Perusahaan mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

t. Kesejahteraan Karyawan

Perusahaan membentuk penyisihan imbalan kerja karyawan berdasarkan Undang-undang Tenaga Kerja No. 13/2003 tanggal 25 Maret 2003 (“Undang-undang Tenaga Kerja No. 13”).

Berdasarkan PSAK 24 (Revisi 2004), beban imbalan kerja berdasarkan Undang-undang Tenaga Kerja No. 13 dihitung dengan menggunakan metode penilaian aktuaris Projected-Unit-Credit. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih dari masing-masing imbalan yang belum diakui pada akhir tahun pelaporan sebelumnya melebihi 10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui secara merata selama rata-rata sisa masa kerja yang diperkirakan dari karyawan. Selanjutnya, biaya jasa lalu yang terjadi dari pengenalan suatu program manfaat pasti atau perubahan-perubahan pada hutang imbalan kerja atas program yang sudah ada harus diamortisasi sepanjang periode sampai imbalan tersebut menjadi hak pekerja atau vested.

u. Pelaporan Segmen

Perusahaan menerapkan PSAK 5 yang direvisi tentang “Pelaporan Segmen” dalam menyajikan segmen usaha dalam laporan keuangan. PSAK 5 yang direvisi memberikan pedoman yang lebih rinci dalam mengidentifikasi segmen usaha dan geografis yang harus dilaporkan. Informasi keuangan yang digunakan manajemen untuk mengevaluasi kinerja segmen disajikan pada Catatan 34.

v. Laba Bersih per Saham

Sesuai dengan PSAK 56 tentang “Laba Per Saham”, laba bersih per saham dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham yang ditempatkan dan disetor penuh selama tahun berjalan setelah dikurangi dengan saham yang diperoleh kembali. Laba bersih pada tahun 2007 dan 2006 masing-masing sebesar Rp180.191 dan Rp160.496. Jumlah rata-rata tertimbang saham yang ditempatkan dan disetor adalah 4.380.201.186 dan 2.915.696.230 saham masing-masing untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2007 dan 2006 setelah memperhitungkan efek penerbitan saham baru melalui penawaran umum terbatas IV kepada para pemegang saham dengan memberikan Hak Memesan Efek Terlebih Dahulu (Catatan 23).

Laba bersih per saham pada tahun 2006 disajikan kembali untuk tujuan perbandingan.

w. Penggunaan Estimasi

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen membuat taksiran dan asumsi yang mempengaruhi jumlah aktiva dan kewajiban yang dilaporkan pada tanggal laporan keuangan, serta jumlah pendapatan dan beban yang dilaporkan selama periode pelaporan. Realisasi dapat berbeda dengan taksiran tersebut.

x. Pernyataan SAK yang Direvisi

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

x. Pernyataan SAK yang Direvisi (lanjutan)

· PSAK 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, berisi persyaratan penyajian dari instrumen keuangan dan pengidentifikasian informasi yang harus diungkapkan. Persyaratan penyajian tersebut berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, kewajiban keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan, dan keadaan dimana aset keuangan dan kewajiban keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan untuk instrumen tersebut. PSAK 50 (Revisi 2006) ini menggantikan PSAK 50, “Akuntansi Investasi Efek Tertentu”, dan diterapkan secara prospektif untuk laporan keuangan yang mencakup periode yang dimulai pada atau setelah 1 Januari 2009. Penerapan lebih dini dianjurkan.

· PSAK 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”, mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, kewajiban keuangan, dan kontrak pembelian dan penjualan item non-keuangan. PSAK ini, antara lain, memberikan definisi dan karakteristik terhadap derivatif, kategori dari instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung nilai. PSAK 55 (Revisi 2006) ini menggantikan PSAK 55 (Revisi 1999), “Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai”, dan diterapkan secara prospektif untuk laporan keuangan yang mencakup periode yang dimulai pada atau setelah 1 Januari 2009. Penerapan lebih dini dianjurkan.

· PSAK 13 (Revisi 2007), “Properti Investasi”, harus diterapkan dalam pengakuan, pengukuran dan pengungkapan dari properti investasi. PSAK ini diterapkan, antara lain, untuk pengukuran hak atas properti investasi atas sewa yang dicatat sebagai sewa pembiayaan dalam laporan keuangan lessee dan untuk pengukuran properti investasi yang diserahkan kepada lessee yang dicatat sebagai sewa operasi dalam laporan keuangan lessor. PSAK ini memperbolehkan entitas untuk memilih antara model biaya atau model nilai wajar untuk diterapkan ke semua properti investasinya. PSAK 13 (Revisi 2007) menggantikan PSAK 13 (1994), “Akuntansi Untuk Investasi”, dan berlaku efektif untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2008.

· PSAK 16 (Revisi 2007), “Aktiva Tetap”, mengatur perlakuan akuntansi aktiva tetap agar pengguna laporan keuangan dapat memahami informasi mengenai investasi entitas di aktiva tetap dan perubahan dalam investasi tersebut. PSAK ini, antara lain, mengatur pengakuan aktiva, penentuan jumlah tercatat, pembebanan penyusutan dan rugi penurunan nilai. Berdasarkan PSAK ini, suatu entitas harus memilih antara model biaya atau model revaluasi untuk diterapkan terhadap aktiva tetapnya. PSAK 16 (Revisi 2007) menggantikan PSAK 16 (1994), “Aktiva Tetap dan Aktiva Lain-lain”, dan PSAK 17 (1994), “Akuntansi Penyusutan”, dan berlaku efektif untuk penyusunan dan penyajian laporan keuangan yang dimulai pada atau setelah 1 Januari 2008.

· PSAK 30 (Revisi 2007), “Sewa”, mengatur kebijakan akuntansi dan pengungkapan yang sesuai, baik bagi lessee maupun lessor dalam hubungannya dengan sewa. PSAK ini memberikan klasifikasi sewa berdasarkan kepada (a) sejauh mana risiko dan manfaat yang terkait dengan kepemilikan aset sewaan berada pada lessor atau lessee, dan (b) substansi transaksi dan bukan pada bentuk kontraknya. PSAK 30 (Revisi 2007) menggantikan PSAK 30 (1990), “Akuntansi Sewa Guna Usaha”, dan efektif untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2008.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

x. Pernyataan SAK yang Direvisi (lanjutan)

Perusahaan tidak menerapkan lebih awal PSAK revisi ini. Perusahaan sedang mengevaluasi dampak dari PSAK revisi tersebut dan belum menentukan dampaknya terhadap laporan keuangan konsolidasi.

3. KAS DAN SETARA KAS

Akun ini terdiri dari:

2007 2006

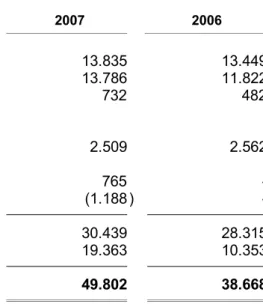

Kas, termasuk SG$1 dan RMB89 pada tahun

2007, dan AS$3 dan RMB22 pada tahun 2006 31.211 24.007 Pihak ketiga:

Rekening giro:

PT Bank Mega Tbk, termasuk AS$3.307 dan SG$9 pada tahun 2007, dan AS$511

pada tahun 2006 1.831.440 76.885

PT Bank Negara Indonesia (Persero) Tbk 502.687 1.670 Bank Julius Baer & Co. Ltd. - SG$28.394 184.630 - PT Bank Lippo Tbk, termasuk

AS$35 pada tahun 2007 dan

AS$141 pada tahun 2006 142.112 116.469

PT Bank Central Asia Tbk 12.881 9.768

PT Bank NISP Tbk 10.001 1

Fortis Bank, termasuk AS$203, Euro102 dan JPY2 pada tahun 2007, dan AS$71.178 dan Euro155

pada tahun 2006 3.317 643.864

PT Bank Danamon Indonesia Tbk, termasuk

AS$10 pada tahun 2007 dan 2006 1.174 318.297

Bank lainnya, masing-masing di bawah Rp10.000, termasuk AS$70, HK$3.138, RMB1, SG$25 dan JPY9.477 pada tahun 2007, dan AS$328, HK$3.870

dan RMB529 pada tahun 2006 21.267 23.483

Deposito berjangka:

PT Bank Mayapada Tbk 10.000 10.000

Bank lainnya, masing-masing di bawah Rp5.000 termasuk HK$3.930 pada tahun 2007 dan

HK$3.804 pada tahun 2006 12.982 6.414

Jumlah 2.763.702 1.230.858

Deposito berjangka dalam rupiah memperoleh bunga dengan tingkat bunga tahunan berkisar antara 6% sampai 10% pada tahun 2007 dan antara 8% sampai 13% pada tahun 2006, sedangkan deposito berjangka dalam dolar Hong Kong memperoleh bunga dengan tingkat bunga tahunan sebesar 3,4% sampai 4,22% pada tahun 2007 dan antara 3,2% sampai 3,6% pada tahun 2006. Per tanggal 31 Desember 2007 tidak ada kas dan setara kas yang dijadikan sebagai jaminan.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 4. INVESTASI JANGKA PENDEK

Investasi jangka pendek terdiri dari:

2007 2006

Deposito Berjangka

Pihak ketiga (SG$40.320) 262.175 -

Investasi pada dana yang dikelola (managed fund) Pihak yang mempunyai hubungan

istimewa (Catatan 7) 62.297 62.793

Investasi dalam efek hutang dan ekuitas

Efek yang diperdagangkan

Pihak ketiga

Wesel berbunga mengambang (AS$495 pada

tahun 2007 dan 2006) 4.650 4.465

Obligasi (termasuk AS$2.953 pada tahun 2007) 34.181 7.482

Saham 24 14 Sub-jumlah 38.855 11.961 Reksa Dana Pihak ketiga 13.756 - Jumlah 377.083 74.754

Deposito yang ditempatkan pada Bank Julius Baer & Co. Ltd. yang merupakan dana jaminan yang diperoleh dari Dellmore Investment Limited (”DM”) sehubungan dengan unit LMIR Trust milik Tristar yang dipegang oleh DM (Catatan 1c, 2i, 9, 10 dan 33). Deposito pada Bank Julius Baer & Co. Ltd. memperoleh bunga dengan tingkat tahunan berkisar antara 0,2% sampai 1,14% pada tahun 2007. Pada tanggal 30 Desember 2003, Perusahaan menandatangani perjanjian pengelolaan dana dengan PT Ciptadana Sekuritas (“PT CS”, afiliasi). Berdasarkan perjanjian yang dapat diperpanjang setiap tiga bulanan, Perusahaan telah menempatkan dana pada PT CS yang akan digunakan untuk pembelian investasi seperti obligasi dan debenture lainnya.

Wesel berbunga mengambang memperoleh bunga dengan tingkat bunga tahunan sebesar 6,62% sampai 6,87% pada tahun 2007 dan antara 6,87% sampai 7,5% pada tahun 2006.

Obligasi memperoleh bunga dengan tingkat bunga tahunan berkisar antara 9,83% sampai 17,5% pada tahun 2007 dan antara 11% sampai 18,25% pada tahun 2006.

Pada tanggal 30 Agustus 2007, Perusahaan menandatangani perjanjian Kontrak Pengelolaan Aset Investasi dengan PT Syailendra Capital (”Syailendra”), di mana berdasarkan perjanjian, Perusahaan menunjuk Syailendra sebagai manajer investasi dan memberi kuasa dan wewenang penuh kepada Syailendra untuk menerima dan melaksanakan pengelolaan Aset Investasi dengan sebaik-baiknya demi kepentingan Perusahaan. Sebagai kompensasinya, Perusahaan akan membayar sejumlah fee kepada Syailendra. Pada tanggal 31 Agustus 2007, Perusahaan menyerahkan sejumlah Rp10.000 sebagai portofolio investasi untuk dikelola Syailendra. Per tanggal 31 Desember 2007, portofolio investasi Perusahaan berupa investasi pada reksadana dengan nilai aktiva bersih sebesar Rp13.756 termasuk kenaikan nilai aktiva bersih sebesar Rp3.756.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 4. INVESTASI JANGKA PENDEK (lanjutan)

Perusahaan memperoleh laba bersih sebesar Rp79 dan Rp5.855 dari transaksi penjualan investasi Perusahaan dalam efek hutang masing-masing untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2007 dan 2006.

5. PIUTANG

Piutang usaha terdiri dari piutang pihak ketiga dari jenis-jenis penjualan berikut:

2007 2006

Penjualan ke pelanggan melalui kartu kredit, termasuk

piutang joint promotion 87.494 100.565

Penjualan kredit 8.760 9.695

Jumlah 96.254 110.260

Piutang usaha pada tanggal 31 Desember 2007 dan 2006 dapat ditagih pada triwulan pertama di tahun berikutnya.

Piutang lain-lain merupakan piutang dari pihak ketiga dan terdiri dari:

2007 2006 Sewa 61.348 61.909 Lain-lain - bersih 70.139 37.072 Jumlah 131.487 98.981

Manajemen berkeyakinan bahwa seluruh piutang dapat ditagih, karenanya tidak ada penyisihan piutang ragu-ragu dibentuk pada tahun 2007 dan 2006.

6. PERSEDIAAN

Persediaan terdiri dari:

2007 2006 Pakaian wanita 60.865 60.725 Pakaian pria 53.174 45.353 Pakaian anak 48.681 41.484 Sepatu 47.616 42.374

Tas, kosmetik dan perhiasan 3.863 5.487

Mainan, alat tulis dan perlengkapan olahraga 10.449 18.180 Perlengkapan rumah tangga dan perlengkapan mandi 35.041 48.104 Kebutuhan sehari-hari, makanan dan minuman 646.688 529.238

Jumlah 906.377 790.945

Manajemen berkeyakinan bahwa nilai persediaan mencerminkan nilai realisasi bersih.

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit) 6. PERSEDIAAN (lanjutan)

Perusahaan mengasuransikan seluruh persediaannya terhadap kebakaran dan risiko lainnya sebesar Rp990.787 pada tanggal 31 Desember 2007. Manajemen berkeyakinan bahwa nilai pertanggungjawaban tersebut cukup untuk menutup kemungkinan kerugian dari kebakaran dan risiko lainnya.

7. TRANSAKSI DAN SALDO PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

Rincian akun hubungan istimewa (terutama afiliasi) adalah sebagai berikut:

Persentase dari Jumlah

Jumlah Aktiva/Kewajiban

2007 2006 2007 2006

Investasi jangka pendek Investasi pada dana yang dikelola -

PT Ciptadana Sekuritas 62.297 62.793 0,74 1,04 Piutang lainnya Lainnya (masing-masing di bawah Rp1.000) 1.070 629 0,01 0,01

Biaya dibayar di muka Asuransi Lainnya - 737 - 0,01 Sewa PT Direct Power 3.532 - 0,04 - Lainnya 335 838 0,00 0,01 Jumlah 3.867 838 0,04 0,01 Lainnya PT Lippo Karawaci Tbk 1.129 308 0,01 0,01 Lainnya - 881 - 0,01 Jumlah 1.129 1.189 0,01 0,02

Piutang pihak yang mempunyai hubungan istimewa - bersih

Karyawan 15.024 14.398 0,18 0,23

PT Bintang Sidoraya(a) 2.066 2.112 0,03 0,04

PT Karya Dinamika Investama 1.600 1.600 0,02 0,03

PT Lippo Securities Tbk (“PT Lipsec”) - 17.616 - 0,29

Lainnya 191 574 0,00 0,01

Jumlah 18.881 36.300 0,23 0,60

Investasi pada perusahaan asosiasi Investasi pada:

PT Matahari Leisure 26.673 20.845 0,32 0,34

PT Bintang Sidoraya (a) 21.123 21.123 0,25 0,35

PT Tason Mitra Prima (a) 3.395 3.395 0,04 0,06

Lainnya 400 400 0,00 0,01

Jumlah 51.591 45.763 0,61 0,76

(a) perusahaan asosiasi yang diperoleh melalui PT TPRB, Anak Perusahaan Investasi jangka panjang lainnya

Investasi pada

PT Courts Indonesia Tbk (Catatan 9) 4.251 4.251 0,05 0,07

Pembelian aktiva tetap

PT Lippo Karawaci Tbk 35.000 - 0,42 -

PT Multipolar Tbk (dahulu PT Multipolar

Corporation Tbk) 16.880 22.176 0,20 0,37

PT MATAHARI PUTRA PRIMA Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2007 dan 2006 (Disajikan dalam jutaan rupiah Indonesia dan ribuan mata uang asing,

kecuali data saham/unit)

7. TRANSAKSI DAN SALDO PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA (lanjutan)

Persentase dari Jumlah

Jumlah Aktiva/Kewajiban

2007 2006 2007 2006

Uang muka pembelian aktiva tetap

PT Lippo Karawaci Tbk (Catatan 33) 118.000 - 1,40 -

PT Multipolar Tbk 13.427 12.180 0,16 0,20

PT Mandiri Cipta Gemilang

(Catatan 13 dan 33) - 175.228 - 2,89

PT Menara Perkasa Megah

(Catatan 13) - 126.868 - 2,10

PT Persada Mandiri Dunia Niaga

(Catatan 13) - 102.150 - 1,69

Jumlah 131.427 416.426 1,56 6,88

Uang muka sewa PT Menara Bhumimegah

(Catatan 11 dan 33) 286.433 133.920 3,40 2,21

PT Mandiri Cipta Gemilang

(Catatan 11 dan 33) 97.912 - 1,16 -

PT Direct Power - 88.309 - 1,46

Jumlah 384.345 222.229 4,56 3,67

Aktiva lancar lainnya

PT Multipolar Tbk 1.412 - 0,02 -

Sewa jangka panjang - bersih

PT Direct Power 84.776 - 1,01 -

Lainnya 168 - 0,00 -

Jumlah 84.944 - 1,01 -

Aktiva tidak lancar lainnya: Uang muka perangkat lunak komputer

PT Multipolar Tbk 8.244 6.182 0,10 0,10

Uang jaminan

Lainnya 223 296 0,00 0,00

Hutang pihak yang mempunyai hubungan istimewa

Avel Pty. Limited, Australia - royalti 2.778 - 0,05 -

PT Bintang Taratrans Buana 1.509 1.350 0,03 0,04

Lainnya 640 809 0,01 0,02

Jumlah 4.927 2.159 0,09 0,06

Berikut ini adalah ikhtisar transaksi yang signifikan (mempengaruhi penerimaan/pendapatan dan beban) dengan pihak yang mempunyai hubungan istimewa (terutama afiliasi):

Persentase dari Jumlah Pendapatan

Jumlah atau Beban yang Bersangkutan

2007 2006 2007 2006

Beban Penjualan

Beban sewa (termasuk amortisasi sewa jangka panjang)

Lainnya 561 351 0,10 0,08