LAPORAN AUDITOR INDEPENDEN

ATAS

LAPORAN KEUANGAN KONSOLIDASI

DAN INFORMASI TAMBAHAN

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

TAHUN BUKU YANG BERAKHIR

31 DESEMBER 2005 DAN 2004

LAPORAN NOMOR 690-EK/03-2006

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

DAFTAR ISI

Halaman

Daftar Isi i

Laporan Auditor Independen ii

Neraca Konsolidasi 1

Laporan Laba Rugi Konsolidasi 3

Laporan Perubahan Ekuitas Konsolidasi 4

Laporan Arus Kas Konsolidasi 5

Catatan Atas Laporan Keuangan Konsolidasi 6

Informasi Tambahan Konsolidasi 60

Informasi Tersendiri Induk Perusahaan

- Neraca 61

- Laporan Laba Rugi 63

- Laporan Perubahan Ekuitas 64

- Laporan Arus Kas 65

- Rekonsiliasi Perhitungan Pajak Penghasilan Badan 66

- Pendapatan, Beban dan Hasil Underwriting 67

- Beban Usaha 68

- Analisis Kekayaan 69

LAPORAN AUDITOR INDEPENDEN Nomor: 690-EK/03-2006 Direksi dan Pemegang Saham

PT Panin Insurance Tbk JAKARTA

Kami telah mengaudit neraca konsolidasi PT Panin Insurance Tbk dan anak perusahaan tanggal 31 Desember 2005 dan 2004, serta laporan laba rugi, laporan perubahan ekuitas, dan laporan

arus kas konsolidasi untuk tahun yang berakhir pada tanggal tersebut. Laporan keuangan adalah tanggung jawab manajemen perusahaan. Tanggung jawab kami terletak pada pernyataan pendapat atas laporan keuangan berdasarkan audit kami. Kami tidak mengaudit laporan keuangan konsolidasi PT Panin Life Tbk dan anak perusahaan, suatu anak perusahaan yang dimiliki oleh PT Panin Insurance Tbk, yang laporan keuangannya pada tanggal 31 Desember 2005 dan 2004 menyajikan total aktiva sebesar Rp 2.582.195.170.810 dan Rp 2.680.726.379.126, serta total pendapatan sebesar Rp 551.165.001.367 dan Rp 767.111.513.601. Laporan keuangan tersebut diaudit oleh auditor independen lain dengan pendapat wajar tanpa pengecualian, yang laporannya telah diserahkan kepada kami, dan pendapat kami, sejauh yang berkaitan dengan jumlah-jumlah untuk PT Panin Life Tbk dan anak perusahaan, semata-mata hanya didasarkan atas laporan auditor independen lain tersebut.

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar kami memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat kami, laporan keuangan konsolidasi yang kami sebut di atas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT Panin Insurance Tbk dan anak perusahaan tanggal 31 Desember 2005 dan 2004, hasil usaha serta arus kas untuk tahun yang berakhir pada tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Audit kami laksanakan dengan tujuan untuk menyatakan pendapat atas laporan keuangan pokok secara keseluruhan. Informasi tambahan konsolidasi disajikan untuk tujuan analisis tambahan terhadap laporan keuangan, hasil usaha, dan arus kas Perusahaan secara individual. Informasi tambahan konsolidasi tersebut telah menjadi obyek prosedur audit yang kami terapkan dalam audit atas laporan keuangan konsolidasi, dan menurut pendapat kami, disajikan secara wajar, dalam semua hal yang material, berkaitan dengan laporan keuangan konsolidasi secara keseluruhan.

KANTOR AKUNTAN PUBLIK EDDY KASLIM

Izin Usaha No.: KEP-610/KM.17/1998

Eddy Kaslim, SE, MM, MAcc. NIAP 98.1.0057

Catatan 2005 2004 AKTIVA Investasi 3c,3d,3e,4,35 37,38,42 Pihak ketiga Deposito wajib 47.833 29.575 Deposito berjangka 354.114 73.185 Reksadana 195.186 568.393

Saham yang dimaksudkan untuk

diperdagangkan bersih 90 162

Efek hutang yang dimaksudkan untuk dimiliki

hingga jatuh tempo 164.154 38.729

Pinjaman polis 36.381 28.619

Investasi lainnya 8.786 7.408

Sub Jumlah 806.544 746.071

Pihak yang mempunyai hubungan istimewa

Deposito berjangka 212.388 1.498

Rekasadana 1.020 39.180

Saham yang dimaksudkan untuk

diperdagangkan bersih 4.007 12.582

Saham yang tersedia untuk dijual 268.837 268.537

Efek hutang yang dimaksudkan untuk dimiliki

hingga jatuh tempo 701.969 420.036

Penyertaan dalam bentuk saham 1.526.495 1.458.917

Sub Jumlah 2.714.716 2.200.750

Jumlah Investasi 3.521.260 2.946.821

Kas dan bank 3c,3d,5,35,38

Kas 84 73

Bank

Pihak ketiga 9.438 5.788

Pihak yang mempunyai hubungan istimewa 14.084 50.728

Jumlah Kas dan Bank 23.606 56.589

Piutang premi-setelah dikurangi penyisihan piutang

ragu-ragu Rp 185 juta 3c,3f,3d,6,35,37,38 6.274 6.747

Piutang reasuransi 3c,3d,3f,7,35,37,38 105 811

Piutang lain-lain 3c,3d,3f,35,37 2.409 2.316

Aktiva pajak tangguhan 3s,31 49.286 38.791

Aktiva tetap-setelah dikurangi akumulasi penyusutan sebesar Rp 15.789 juta pada tahun 2005

Rp. 14.599 juta pada tahun 2004 3g,8 33.950 7.985

Aktiva lain-lain 9,37,38 19.550 13.345

JUMLAH AKTIVA 3.656.440 3.073.405

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI-Lanjutan

31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

Catatan 2005 2004

KEWAJIBAN DAN EKUITAS Kewajiban

Kewajiban Lancar

Hutang klaim 3o,10,38 13.520 13.771

Kewajiban manfaat polis masa depan 3k,11,38 794.242 914.389 Estimasi klaim retensi sendiri

dan kewajiban klaim 3o,12 53.976 44.664

Premi yang belum merupakan pendapatan 3l,13 40.986 36.671

Hutang reasuransi 3c,14,38 9.907 7.430

Hutang komisi 3p,15,35,38 2.095 2.828

Hutang pajak 3s,16 1.775 1.937

Beban yang masih harus dibayar 17 1.525 2.257

Hutang deviden 28 31

Hutang lain-lain 18 32.533 24.207

Kewajiban pajak tangguhan 3s,31 23 0

Sub Jumlah 950.610 1.048.185

Kewajiban Tidak Lancar

Kewajiban imbalan pasca kerja 2b,41 1.316 788

Sub Jumlah 1.316 788

Jumlah Kewajiban 951.926 1.048.973

Goodwill negatif 19 78.562 60.698

Hak minoritas atas aktiva bersih anak perusahaa 20 1.198.071 519.811

Ekuitas 21,22,23

Modal saham-nilai nominal Rp 250 per saham pada tahun 2005 dan 2004

Modal dasar-9.492.000.000 saham pada tahun 2005 dan 2004 Modal ditempatkan dan disetor penuh 2.368.230.822

saham-pada tahun 2005 dan 2.368.230.822 saham saham-pada tahun 2004 592.058 592.058

Tambahan modal disetor 25.382 25.382

Selisih nilai transaksi restrukturisasi entitas sepengendali 6.771 6.771 Keuntungan (kerugian) yang belum direalisasi akibat kenaikan

(penurunan) harga pasar saham 83.036 127.635

Selisih transaksi perubahan ekuitas anak perusahaan 0 132

Selisih penilaian kembali aktiva tetap 304 467

Saldo laba

Ditentukan penggunaannya 9.000 6.000

Tidak ditentukan penggunaannya 711.330 685.478

Jumlah Ekuitas 1.427.881 1.443.923

JUMLAH KEWAJIBAN DAN EKUITAS 3.656.440 3.073.405

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

Catatan 2005 2004

PENDAPATAN UNDERWRITING

Pendapatan premi 3l,24,35

Premi bruto 661.347 861.864

Premi reasuransi dan koasuransi (27.343) (24.448)

(Kenaikan) penurunan premi yang belum

merupakan pendapatan (4.315) (4.641)

Jumlah Pendapatan Underwriting 629.689 832.775

BEBAN UNDERWRITING

Beban klaim 3o,25,35

Klaim bruto dan manfaat 732.802 460.024

Klaim reasuransi (4.946) (7.573)

Kenaikan (penurunan) estimasi klaim

retensi sendiri dan kewajiban klaim 9.899 8.555

Kenaikan (penurunan) kewajiban manfaat

polis masa depan (120.733) 390.283

Jumlah Beban Klaim 617.022 851.289

Beban komisi dan potongan-bersih 3p,26,35 30.017 25.553

Jumlah beban underwriting 647.039 876.842

Laba (rugi) underwriting (17.350) (44.067)

Hasil investasi 3c,3m,27,35,38 234.608 409.628

Beban akuisisi 3h,28,38 (44.145) (28.717)

Beban usaha 3q,29,35 (47.197) (40.093)

Laba (rugi) usaha 125.916 296.751

Penghasilan (beban) lain-lain 30,35,38 3.858 373

Laba (rugi) sebelum pajak 129.774 297.124

Beban (manfaat) pajak penghasilan 3s,31 (6.546) (21.333)

Laba (rugi) bersih sebelum hak minoritas atas

laba (rugi) bersih anak perusahaan 136.320 318.457

Hak minoritas atas laba (rugi) bersih

anak perusahaan 95.759 73.700

LABA BERSIH 40.561 244.757

LABA BERSIH PER SAHAM 3u,32

Dasar 17,13 103,36

Dilusian 17,13 103,36

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

UNTUK TAHUN-TAHUN YANG BERAKHIR 31 DESEMBER 2005 DAN 2004 (Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

Modal disetor Selisih nilai Keuntungan (kerugian) Selisih Selisih Jumlah

Agio Saham Biaya emisi transaksi yang belum transaksi penilaian Ditentukan Tidak ditentukan Ekuitas efek yang restrukturisasi direalisasi akibat perubahan kembali penggunaannya penggunaannya

ditangguhkan entitas kenaikan (penurunan) ekuitas anak aktiva sepengendali harga pasar saham perusahaan tetap

Saldo 1 Januari 2004 591.326 26.584 (1.500) 6.771 57.927 155 549 4.800 441.921 1.128.533

Saham treasuri 732 298 0 0 0 0 0 0 0 1.030

Keuntungan (kerugian) yang belum direalisasi akibat kenaikan (penurunan)

harga pasar saham 0 0 0 0 69.708 0 0 0 0 69.708

Selisih transaksi perubahan ekuitas

anak Perusahaan 0 0 0 0 0 (23) 0 0 0 (23)

Selisih penilaian kembali aktiva tetap 0 0 0 0 0 0 (82) 0 0 (82)

Laba bersih periode berjalan 0 0 0 0 0 0 0 0 244.757 244.757

Cadangan umum 0 0 0 0 0 0 0 1.200 (1.200) 0

Saldo per 31 Desember 2004 592.058 26.882 (1.500) 6.771 127.635 132 467 6.000 685.478 1.443.923

Saham treasuri 0 0 0 0 0 0 0 0 0 0

Keuntungan (kerugian) yang belum direalisasi akibat kenaikan (penurunan)

harga pasar saham 0 0 0 0 (44.599) 0 0 0 0 (44.599)

Selisih transaksi perubahan ekuitas

anak Perusahaan 0 0 0 0 0 (132) 0 0 132 0

Selisih penilaian kembali aktiva tetap 0 0 0 0 0 0 (163) 0 0 (163)

Deviden Tunai 0 0 0 0 0 0 0 0 (11.841) (11.841)

Laba bersih periode berjalan 0 0 0 0 0 0 0 0 40.561 40.561

Cadangan umum 0 0 0 0 0 0 0 3.000 (3.000) 0

Saldo per 31 Desember 2005 592.058 26.882 (1.500) 6.771 83.036 0 304 9.000 711.330 1.427.881

Tambahan modal disetor Saldo laba

2005 2004

Saldo Awal Kas dan Bank 56.589 16.481

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan premi 653.291 872.185

Penerimaan klaim reasuransi 6.953 5.773

Penerimaan (pembayaran) lain-lain 1.203 (820)

Pembayaran klaim dan manfaat (649.175) (415.099)

Pembayaran premi reasuransi (18.224) (16.950)

Pembayaran beban komisi (33.504) (37.059)

Pembayaran beban akuisisi (43.274) (26.824)

Pembayaran beban usaha (49.422) (38.264)

Pembayaran pajak perusahaan (10.099) (2.000)

Kas bersih dari aktivitas operasi (142.251) 340.942

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan hasil investasi 224.381 105.900

Pencairan deposito dan penjualan saham dan reksadana 1.566.431 293.240

Penjualan surat berharga 1.319.366 602.927

Penerimaan pinjaman polis 710 380

Penjualan aktiva tetap 572 188

Penempatan deposito, pembelian saham dan reksadana (1.736.957) (169.961)

Pembelian surat berharga (1.005.602) (1.081.559)

Pemberian pinjaman polis (67.202) (41.428)

Pembelian aktiva tetap (2.805) (3.965)

Penerimaan (pembayaran) lain-lain (7) (8.280)

Kas bersih dari aktivitas investasi 298.888 (302.558)

ARUS KAS DARI AKTIVITAS PENDANAAN

Tambahan modal 0 695

Pembayaran hutang deviden (189.620) 0

Pembelian saham treasuri 0 0

Pejualan saham treasuri 0 1.029

Kas bersih dari aktivitas pendanaan (189.620) 1.724

KENAIKAN (PENURUNAN) BERSIH KAS DAN BANK (32.983) 40.108

KAS DAN BANK AKHIR TAHUN 23.606 56.589

AKTIVITAS YANG TIDAK MEMPENGARUHI ARUS KAS Keuntungan (kerugian) penurunan surat berharga untuk tujuan

diperdagangkan yang belum direalisasi 332 32.219

Bagian laba dari perusahaan asosiasi 101.895,38 335.211,73

Perubahan ekuitas dalam aktiva bersih anak perusahaan 0 128.234

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

1. UMUM

a. Pendirian dan informasi umum

PT Panin Insurance Tbk (Perusahaan) didirikan pada tanggal 24 Oktober 1973 di Jakarta dengan Akta No. 84 dari Notaris Juliaan Nimrod Siregar gelar Mangaradja Namora, S.H., dan

disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/408/2 tanggal 12 Desember 1973 serta didaftarkan di Kantor Panitera Pengadilan

Negeri Jakarta tanggal 29 Januari 1974 No. 224, diumumkan dalam Berita Negara Republik Indonesia No. 7 tanggal 22 Januari 1974, Tambahan No. 37.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan pelaksanaan perubahan nilai nominal saham Perusahaan dari Rp 250 per saham menjadi Rp 100 per saham, berdasarkan Akta Pernyataan Keputusan Rapat No. 16, tanggal 27 Januari 2004 dari Notaris Veronica Lily Dharma, S.H., Notaris di Jakarta. Akta Perusahaan

tersebut telah diterima dan dicatat oleh Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia No. C-03129 HT.01.04.TH.2004 tanggal 10 Pebruari 2004, didaftarkan pada Kantor Pendaftaran Perusahaan Kotamadya Jakarta Barat dengan Agenda Pendaftaran No. 0404/RUB.09-02/III/2004 tanggal 19 Maret 2004, dan diumumkan dalam Berita Negara Republik Indonesia No. 31, tanggal 16 April 2004 Tambahan No. 287. Berdasarkan surat dari PT Bursa Efek Jakarta No. S-0664/BEJ-PSJ/05-2004, tanggal 26 Mei 2004 No. S-0685/BEJ-PSJ/05-2004, tanggal 27 Mei 2004 dan No. S-0240/BEJ-PSJ/03-2005 tanggal 18 Maret 2005, Perusahaan dihimbau agar mempertimbangkan untuk menunda rencana perubahan nilai nominal saham tersebut mengingat saham Perseroan telah tercatat di Papan Utama, kondisi harga saham Perusahaan masih di bawah Rp 500 per saham, volatilitas perdagangan saham Perusahaan dan terdapat beberapa faktor ketidakpastian serta kemungkinan penurunan harga saham Perusahaan setelah pelaksanaan rencana tersebut. Oleh karena itu nilai nominal saham Perusahaan yang beredar sampai dengan tanggal neraca tetap Rp 250 per saham.

Sesuai pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang asuransi. Untuk mencapai maksud dan tujuan tersebut, Perusahaan dapat membuat dan menutup perjanjian usaha asuransi kerugian, termasuk pula perjanjian-perjanjian reasuransinya. Perusahaan mempunyai perjanjian-perjanjian reasuransi dengan berbagai perusahaan di dalam dan di luar negeri.

Dalam rangka melaksanakan kegiatan ini telah diperoleh izin dari Departemen Keuangan c.q. Direktorat Jenderal Moneter Dalam Negeri, terakhir dengan surat No. KEP-8015/MD/1986 tanggal 8 Desember 1986.

Perusahaan berdomisili di Jakarta Barat, berkantor pusat di Jakarta, memiliki satu cabang di Jakarta dan empat cabang di luar Jakarta, yaitu: Bandung, Semarang, Surabaya dan Medan, serta memiliki sepuluh kantor perwakilan di Cirebon, Palembang, Makassar, Bandar Lampung, Pekanbaru, Yogyakarta, Padang, Mangga Dua Jakarta, Pematang Siantar dan Sukabumi. Kantor Pusat Perusahaan beralamat di Panin Bank Plaza lantai 6, Jl. Palmerah Utara No. 52 Jakarta.

Perusahaan mulai beroperasi secara komersial pada tahun 1974. Perusahaan tergabung dalam kelompok usaha Panin Grup.

1. UMUM-Lanjutan

a. Pendirian dan informasi umum-Lanjutan

Berdasarkan Akta No. 19 tanggal 16 Juni 2004, Notaris Veronica Lily Dharma S.H., susunan anggota Komisaris Perusahaan per 31 Desember 2005 dan 2004 adalah sebagai berikut: Presiden Komisaris : Mu’min Ali Gunawan

Wakil Presiden Komisaris : Fadjar Gunawan

Komisaris : Akijat Lukito

Komisaris Independen : Jimmy Sukrisno

Sjarif Ariffin

Berdasarkan Akta No.11 tanggal 07 Juli 2005, Notaris Veronica Lily Dharma S.H., susunan anggota Direksi Perusahaan per 31 Desember 2005 dan 2004 adalah sebagai berikut: Presiden Direktur : Suwirjo Josowidjojo

Wakil Presiden Direktur : Syamsul Hidayat

Direktur : Karel Fitrianto Pangandjaja

Jumlah karyawan Perusahaan sebanyak 138 karyawan dan 118 karyawan masing-masing pada tanggal 31 Desember 2005 dan 2004.

b. Anak Perusahaan

Perusahaan memiliki, baik langsung maupun tidak langsung, lebih dari 50% saham anak perusahaan, sebagai berikut:

Domisili Jenis Usaha 2005 2004 Tahun

(%) (%) Operasi

PT Panin Life Tbk (PL) Jakarta Asuransi jiwa 51,33 78,87 1976 PT Panin Banholdco (PBH) Jakarta Perdagangan

dimiliki PL dengan dan jasa

kepemilikan 99,9991% 99,9991 99,9991 1998

PT Anugrah Life Insurance Jakarta Asuransi jiwa dimiliki PL dengan

kepemilikan 99,99996% 99,99996 99,99996 1991

PT Panin Geninholdco (GH) Jakarta Perdagangan

dan jasa 99,999 99,999 1998

PT Tiga Jaya Sakti Utama Jakarta Perdagangan

dan jasa 99,93762 - 2005

Persentase Kepemilikan Anak Perusahaan

Pada tahun 1995, berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-164/KM.17/1995 tanggal 23 Juni 1995, anak perusahaan (PL) memperoleh pengesahan untuk mengelola Dana Pensiun Lembaga Keuangan.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

1. UMUM-Lanjutan

c. Penawaran Umum Efek Perusahaan

Pada tanggal 13 Agustus 1983, perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan suratnya No. SI-109/PM/1983 untuk melakukan penawaran umum atas 765.000 saham Perusahaan kepada masyarakat dengan harga penawaran Rp 1.150 per saham. Pada tanggal 20 September 1983, saham tersebut telah dicatatkan pada Bursa Efek Jakarta. Pada tahun 1989, Perusahaan melakukan Pengeluaran Tambahan Saham sebanyak 578.000 saham dengan harga penawaran Rp 3.800 per saham. Saham-saham tersebut telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya secara bertahap, terakhir pada tanggal 16 Desember 1993.

Pada tanggal 19 Desember 1996, Perusahaan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-2033/PM/1996 untuk melakukan Penawaran Umum Terbatas II kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak 300.357.900 saham dengan harga penawaran Rp 500 per saham disertai dengan Waran Seri I sebanyak 60.071.580 waran yang diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 9 Januari 1997. Setiap pemegang satu waran berhak membeli satu saham Perusahaan dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 9 Juli 1997 sampai dengan 10 Januari 2002. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 19 Juni 1998, Perusahaan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-1266/PM/1998 untuk melakukan Penawaran Umum Terbatas III kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak 231.704.666 saham dengan harga penawaran Rp 500 per saham disertai dengan Waran Seri II sebanyak 61.787.911 waran yang diberikan secara cuma-cuma sebagai insentif (dengan asumsi Waran Seri I seluruhnya dilaksanakan menjadi saham perusahaan). Namun pada saat penawaran umum terbatas III, sejumlah 59.986.211 Waran Seri I belum dilaksanakan menjadi saham Perusahaan, sehingga saham yang dikeluarkan adalah sebanyak 205.996.290 saham dan sebanyak 54.932.344 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 13 Juli 1998. Setiap pemegang satu waran berhak membeli satu saham Perusahaan dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 13 Januari 1999 sampai dengan 12 Juli 2001. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 29 Juni 1999, Perusahaan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-1181/PM/1999 untuk melakukan Penawaran Umum Terbatas IV kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu banyaknya 801.572.854 saham, disertai dengan Waran Seri III sebanyak-banyaknya 100.196.606 waran yang diberikan secara cuma-cuma sebagai insentif. Dalam penawaran tersebut, saham yang terjual adalah sebanyak 500.095.905 saham dan sebanyak 62.511.972 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 5 Juli 1999. Setiap pemegang satu waran berhak membeli satu saham dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 5 Januari 2000 sampai dengan 8 Juli 2002. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

1. UMUM-Lanjutan

c. Penawaran Umum Efek Perusahaan-Lanjutan

Pada tanggal 14 September 2001 diadakan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang menyetujui Pembelian Kembali Saham Perusahaan yang dimiliki oleh Publik sampai maksimum 10% dari seluruh saham yang telah dikeluarkan dan disetor penuh, berdasarkan Akta notaris No. 16 tanggal 14 September 2001, Notaris Veronica Lily Dharma, S.H., Notaris di Jakarta. Pembelian dapat dilakukan mulai tanggal 14 September 2001 sampai dengan 13 Maret 2003. Rencana pembelian kembali saham perusahaan ini telah diiklankan dalam harian Koran Tempo dan harian Terbit yang keduanya terbit pada tanggal 16 Agustus 2001. Sampai dengan 13 Maret 2003 telah dilaksanakan pembelian kembali saham Perusahaan sebanyak 8.209.000 saham (setelah stocksplit) dan dicatat menurut metode par-value.

Berdasarkan Notulen Rapat Direksi Perusahaan tanggal 12 Januari 2004, disetujui rencana penjualan saham hasil pembelian kembali saham Perusahaan tersebut sebanyak-banyaknya 8.209.000 saham. Sampai dengan tanggal 31 Desember 2004, telah dilaksanakan penjualan saham tersebut sebanyak 2.925.000 saham.

Pada tanggal 31 Desember 2005, seluruh saham Perusahaan atau sejumlah 2.368.230.822 saham telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya.

2. PENERAPAN STANDAR AKUNTANSI KEUANGAN BARU

Pada tahun 2005, Perusahaan dan anak perusahaan untuk pertama kalinya menerapkan standar akuntansi keuangan (PSAK) sebagai berikut:

PSAK No. 38 (Revisi 2004)

Efektif 1 Januari 2005 Perusahaan dan anak perusahaan menerapkan PSAK ini. Pernyataan ini mengatur tentang perlakuan akuntansi transaksi restrukturisasi entitas sepengendali (under

common control), yang tidak dicakup oleh PSAK 22 tentang akuntansi penggabungan usaha.

Pernyataan ini diterapkan dalam akuntansi transaksi restrukturisasi sehubungan dengan pengalihan aktiva, kewajiban, saham atau instrumen kepemilikan lainnya antara entitas sepengendali yang memenuhi kaidah restrukturisasi, yaitu apabila pengalihan tersebut secara material mengubah lingkup kegiatan suatu usaha perusahaan atau cara pengelolaan usaha dari sekurang-kurangnya salah satu entitas yang bertransaksi.

3. KEBIJAKAN AKUNTANSI

Kebijakan akuntansi yang dianut oleh perusahaan dan anak perusahaan sesuai dengan Standar Khusus Akuntansi untuk Asuransi Kerugian (Pernyataan Standar Akuntansi Keuangan No. 28 Revisi 1996), Standar Akuntansi Asuransi Jiwa (Pernyataan Standar Akuntansi Keuangan No. 36), Pedoman Akuntansi Asuransi Indonesia (PAKASI), peraturan perundang-undangan yang berlaku tentang asuransi kerugian dan asuransi jiwa dan Surat Keputusan Ketua Badan Pengawas Pasar Modal No. KEP-06/PM/2000, tanggal 13 Maret 2000, perihal Pedoman Penyajian Laporan Keuangan, serta Prinsip dan Praktek Akuntansi yang berlaku umum di Indonesia. Perubahan mendasar dari peraturan Bapepam tersebut antara lain mengharuskan

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

3. KEBIJAKAN AKUNTANSI-Lanjutan

Emiten menyajikan laporan arus kas dengan menggunakan metode langsung, biaya emisi efek harus disajikan sebagai bagian dari ekuitas sedangkan biaya emisi efek hutang langsung dikurangkan dari hasil emisi dalam rangka menentukan hasil emisi neto efek hutang tersebut. Saldo biaya emisi efek ekuitas atau hutang sebelum berlakunya peraturan ini harus diperlakukan sesuai dengan peraturan ini.

Ikhtisar kebijakan akuntansi Perusahaan dan anak perusahaan sesuai surat keputusan yang baru tersebut adalah sebagai berikut:

a. Penyajian Laporan Keuangan Konsolidasi

Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah (Rp).

Laporan keuangan konsolidasi Perusahaan dan anak perusahaan yang disajikan dalam bahasa inggris adalah sesuai dengan prosedur yang diterima dan berlaku di Indonesia, dan tidak dimaksudkan untuk menyajikan laporan keuangan dan hasil usaha serta arus kas yang sesuai dengan prinsip akuntansi dan pelaksanaan audit yang secara umum berlaku di negara-negara lain.

Laporan keuangan konsolidasi disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan penyusunan laporan arus kas konsolidasi, semua deposito yang berumur kurang dari 3 (tiga) bulan tidak dimasukkan sebagai setara kas. Pengertian kas disini adalah saldo uang yang ada pada kas dan saldo giro bank. Informasi tambahan laporan arus kas konsolidasi tahun 2005 disajikan dengan metode langsung.

b. Prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan anak perusahaan dengan kepemilikan lebih dari 50%, baik langsung maupun tidak langsung.

Saldo dan transaksi termasuk keuntungan/kerugian yang belum direalisasi atas transaksi antar perusahaan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan anak perusahaan sebagai satu kesatuan usaha.

3. KEBIJAKAN AKUNTANSI-Lanjutan

b. Prinsip Konsolidasi-Lanjutan

Sampai saat ini, anak perusahaan (PT Panin Geninholdco dan PT Panin Banholdco) belum memulai kegiatan komersialnya dan laporan keuangan anak perusahaan tersebut telah disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 6 tentang Akuntansi dan Pelaporan bagi Perusahaan dalam tahap pengembangan.

Transaksi pembelian saham anak perusahaan yang dilakukan dalam rangka reorganisasi entitas yang berada dalam suatu kelompok usaha yang sama merupakan transaksi restrukturisasi antara entitas sepengendali. Selisih antara harga pengalihan dengan nilai buku anak perusahaan dalam transaksi restrukturisasi antara entitas sepengendali dibukukan dalam akun Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali yang disajikan dalam unsur Ekuitas.

Pada tahun 2005 terdapat perubahan persentase kepemilikan saham PT Panin Life Tbk (anak perusahaan) dari 78,87% menjadi 51,33% baik kepemilikan langsung maupun tidak langsung. Selisih lebih antara bagian Perusahaan atas nilai wajar aktiva dan kewajiban anak perusahaan dan biaya perolehan dicatat sebagai goodwill negatif dan diamortisasi dengan menggunakan metode garis lurus selama 20 tahun (Catatan 19).

c. Transaksi dan Saldo Dalam Mata Uang Asing

Pembukuan Perusahaan dan anak perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi tahun yang bersangkutan.

d. Transaksi Hubungan Istimewa

Perusahaan dan anak perusahaan melakukan transaksi dengan pihak-pihak tertentu yang mempunyai hubungan istimewa. Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7, tentang ”Pengungkapan Pihak-Pihak Yang Mempunyai Hubungan Istimewa”. Semua transaksi dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan tingkat bunga atau harga, persyaratan dan kondisi yang sama sebagaimana dilakukan dengan pihak ketiga, diungkapkan dalam laporan keuangan konsolidasi.

e. Investasi

Deposito berjangka

Deposito berjangka terdiri dari deposito wajib dan deposito berjangka yang dinyatakan sebesar nilai nominal.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

3. KEBIJAKAN AKUNTANSI-Lanjutan

e. Investasi-Lanjutan Surat berharga

Investasi efek yang diperdagangkan disajikan sebesar nilai wajarnya. Laba atau rugi yang belum direalisasi akibat kenaikan atau penurunan nilai wajarnya disajikan dalam laporan laba rugi periode berjalan.

Investasi dalam efek hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo dinyatakan sebesar biaya perolehannya yang disesuaikan dengan amortisasi premi dan atau diskonto yang belum diamortisasi. Jika ada kemungkinan Perusahaan tidak dapat memperoleh kembali seluruh jumlah biaya perolehan yang seharusnya diterima sehubungan dengan persyaratan perjanjian efek hutang, maka penurunan yang bersifat permanen dianggap telah terjadi. Jika penurunan nilai wajar dinilai sebagai penurunan permanen, biaya perolehan efek individual harus diturunkan hingga sebesar nilai wajarnya, dan jumlah penurunan nilai tersebut harus diakui dalam laporan laba rugi sebagai rugi yang telah direalisasi.

Untuk menghitung laba atau rugi yang direalisasi, biaya perolehan efek hutang yang dimiliki hingga jatuh tempo ditentukan berdasarkan metode identifikasi khusus, sedangkan biaya perolehan efek ekuitas ditentukan berdasarkan metode rata-rata tertimbang.

Investasi dalam reksadana diakui dalam laporan keuangan pada saat timbulnya perikatan atas transaksi efek. Portofolio efek ini dinilai berdasarkan harga pasar. Keuntungan atau kerugian yang belum direalisasi akibat kenaikan atau penurunan harga pasar diakui dalam laba rugi periode berjalan.

Investasi pada perusahaan asosiasi

Investasi dengan pemilikan 20% sampai dengan 50% baik langsung maupun tidak langsung, dinyatakan sebesar biaya perolehan, ditambah atau dikurangi dengan bagian laba atau rugi perusahaan asosiasi sejak perolehan sebesar persentase kepemilikan dan dikurangi dengan deviden yang diterima (metode ekuitas).

Investasi lainnya

Investasi dalam bentuk saham dengan pemilikan kurang dari 20% yang nilai wajarnya tidak tersedia dan dimaksudkan untuk investasi jangka panjang dinyatakan sebesar biaya perolehan (metode biaya). Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut dan kerugiannya dibebankan pada laporan laba rugi tahun berjalan.

Investasi dalam bentuk pinjaman polis dinyatakan sebesar biaya perolehan dikurangi dengan bunga diterima dimuka.

Penghasilan investasi dari bunga deposito berjangka, obligasi dan pinjaman polis diakui atas dasar proporsi waktu. Pendapatan deviden diakui pada saat surat pemberitahuan pembagian deviden diterima. Keuntungan atau kerugian atas pelepasan surat berharga diakui pada saat terjadinya transaksi. Selisih kurs mata uang asing yang berkaitan dengan investasi disajikan sebagai bagian dari hasil investasi.

3. KEBIJAKAN AKUNTANSI-Lanjutan

f. Penyisihan Piutang Ragu-ragu

Perusahaan menetapkan penyisihan piutang ragu-ragu berdasarkan hasil penelaahan terhadap keadaan akun piutang masing-masing langganan pada akhir tahun, sedangkan anak perusahaan (PL) tidak membentuk penyisihan piutang ragu-ragu sehubungan dengan kebijaksanaan anak perusahaan (PL) untuk tidak mengakui piutang premi yang telah melewati masa dispensasi pembayaran premi (lapse).

g. Aktiva Tetap

Aktiva tetap, kecuali aktiva tertentu yang dinilai kembali, dinyatakan berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan. Aktiva tertentu telah dinilai kembali berdasarkan hasil penilaian yang dilakukan oleh penilai independen sesuai dengan peraturan pemerintah yang berlaku. Peningkatan nilai aktiva karena penilaian kembali dikreditkan pada selisih penilaian kembali aktiva tetap dalam akun ekuitas.

Aktiva tetap, kecuali tanah, disusutkan dengan menggunakan metode saldo menurun ganda

(double-declining balance method) kecuali bangunan yang disusutkan dengan metode garis

lurus (straight-line method). Tarif penyusutan aktiva tetap adalah sebagai berikut:

Bangunan Kendaraan bermotor Peralatan kantor 12,50 - 50 Tarif Penyusutan % 5 25 - 50

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Beban pemeliharaan dan perbaikan dibebankan kepada laporan laba rugi konsolidasi pada saat terjadinya, pengeluaran yang memperpanjang masa manfaat atau memberi manfaat ekonomis di masa yang akan datang dalam bentuk peningkatan kapasitas, mutu produksi atau peningkatan standar kinerja dikapitalisasi. Aktiva tetap yang sudah tidak digunakan lagi, dijual atau dikeluarkan dari kelompok aktiva tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aktiva tetap tersebut dibukukan di dalam laporan laba rugi konsolidasi pada tahun yang bersangkutan.

h. Biaya Akuisisi Ditangguhkan

Sejak tahun 1996 sampai dengan 2005, biaya-biaya yang berhubungan dengan penutupan polis, meliputi komisi, insentif, diskon premi dan pemeriksaan kesehatan calon tertanggung, ditangguhkan dan dialokasikan berdasarkan perhitungan aktuaria karena kewajiban manfaat polis masa depan ditentukan dengan metode tingkat premi murni (net level premium method). Sejak tahun 2001, biaya akuisisi yang berhubungan dengan kontrak asuransi baru langsung diakui sebagai beban tahun berjalan karena kewajiban manfaat polis masa depan ditentukan dengan metode Zilmer Quota 30 permil, sedangkan saldo biaya akuisisi ditangguhkan tetap dialokasikan berdasarkan perhitungan aktuaria.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

3. KEBIJAKAN AKUNTANSI-Lanjutan

i. Biaya Emisi Saham Yang Ditangguhkan

Efektif tahun 2000, biaya emisi saham disajikan sebagai bagian dari tambahan modal disetor

dan tidak disusutkan sesuai dengan peraturan Bapepam No. Kep-06/PM/2000 tanggal 13 Maret 2000, dan ketentuan ini diberlakukan retroaktif untuk tahun 1999.

j. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

k. Kewajiban Manfaat Polis Masa Depan

Kewajiban manfaat polis masa depan adalah nilai sekarang estimasi manfaat polis masa depan yang akan dibayar kepada pemegang polis atau ahli warisnya dikurangi dengan nilai sekarang estimasi premi masa depan yang akan diterima dari pemegang polis dan diakui pada saat pengakuan pendapatan premi. Kewajiban manfaat polis masa depan dinyatakan pada neraca berdasarkan perhitungan aktuaria. Kenaikan (penurunan) kewajiban manfaat polis masa depan diakui sebagai beban (pendapatan) pada tahun berjalan.

l. Pengakuan Pendapatan Premi Perusahaan

Premi yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah proteksi yang diberikan. Premi dari polis bersama diakui sebesar pangsa premi yang diperoleh Perusahaan. Premi yang menjadi hak reasuradur diakui sebagai premi reasuransi selama periode kontrak reasuransi secara proporsional dengan proteksi yang diperoleh.

Premi yang belum merupakan pendapatan atas akseptasi langsung dan fakultatif (inward

facultative) dihitung secara individual dari tiap pertanggungan dengan cara harian, dikurangi

bagian yang di reasuransikan untuk setiap polis.

Sejak tahun 1999, sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 481/KMK.017/1999, besarnya cadangan atas premi yang belum merupakan pendapatan, sekurang-kurangnya 40% dari premi retensi sendiri. Peraturan tersebut diperbaharui oleh Surat Keputusan Menteri Keuangan Republik Indonesia No. 424/KMK.06/2003, dimana besarnya cadangan atas premi yang belum merupakan pendapatan sekurang-kurangnya sebesar 10% dari premi neto untuk polis dengan masa pertanggungan tidak lebih dari 1 (satu) bulan dan sekurang-kurangnya sebesar 40% dari premi neto untuk polis dengan masa pertanggungan lebih dari 1 (satu) bulan.

Premi yang belum merupakan pendapatan untuk akseptasi treaty (inward treaty) dihitung secara agregatif dengan menggunakan persentase sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 80/KMK.04/1995 tanggal 6 Pebruari 1995, yaitu 40% dari pendapatan premi reasuransi retensi sendiri setelah diperhitungkan dengan komisi reasuransi. Kenaikan (penurunan) premi yang belum merupakan pendapatan adalah selisih antara premi yang belum merupakan pendapatan periode berjalan dan periode lalu.

3. KEBIJAKAN AKUNTANSI-Lanjutan

l. Pengakuan Pendapatan Premi-Lanjutan Perusahaan-Lanjutan

Penyajian pendapatan premi dalam laporan laba rugi konsolidasi menunjukkan jumlah premi bruto, premi reasuransi, dan kenaikan (penurunan) premi yang belum merupakan pendapatan. Premi reasuransi disajikan sebagai pengurang premi bruto.

Anak Perusahaan (PL)

Premi kontrak jangka pendek diakui sebagai pendapatan dalam periode kontrak sesuai dengan proporsi jumlah proteksi asuransi yang diberikan. Premi kontrak jangka panjang diakui sebagai pendapatan pada saat jatuh tempo.

Premi yang belum merupakan pendapatan merupakan bagian premi yang telah dilunasi namun belum merupakan pendapatan karena masa pertanggungan masih berjalan pada akhir periode atas penutupan asuransi berjangka dan asuransi manfaat tambahan. Premi yang belum merupakan pendapatan dihitung secara individual dari tiap pertanggungan yang besarnya ditetapkan secara proporsional dengan jumlah proteksi yang diberikan selama periode pertanggungan atau periode resiko.

m. Hasil Investasi

Penghasilan investasi dari bunga deposito berjangka, obligasi dan pinjaman polis diakui atas dasar proporsi waktu. Pendapatan deviden diakui pada saat surat pemberitahuan pembagian deviden diterima. Keuntungan (kerugian) atas pelepasan surat berharga diakui pada saat terjadinya transaksi. Keuntungan (kerugian) kurs mata uang asing yang berkaitan dengan investasi disajikan sebagai bagian dari hasil investasi.

n. Reasuransi

Perusahaan dan anak perusahaan mereasuransikan sebagian resiko atas akseptasi pertanggungan yang diperoleh, kepada perusahaan asuransi lain dan perusahaan reasuransi. Jumlah premi dibayar atau bagian premi atas transaksi reasuransi prospektif diakui sebagai premi reasuransi selama periode kontrak reasuransi secara proporsional dengan proteksi yang diberikan.

Dalam asuransi kerugian, pembayaran atau kewajiban atas transaksi reasuransi retrospektif diakui sebagai piutang reasuransi sebesar kewajiban yang dicatat sehubungan dengan kontrak reasuransi tersebut.

o. Beban Klaim dan Manfaat Asuransi

Klaim dan manfaat asuransi meliputi klaim-klaim yang telah disetujui (settled claims), klaim dalam proses penyelesaian (outstanding claims) termasuk klaim yang terjadi namun belum dilaporkan (claims inccurred but not yet reported). Klaim dan manfaat asuransi tersebut diakui sebagai beban pada saat timbulnya kewajiban untuk memenuhi klaim. Bagian klaim yang diperoleh dari reasuradur diakui dan dicatat sebagai pengurang beban klaim pada periode yang sama dengan pengakuan beban klaim. Hak subrograsi diakui sebagai pengurang beban klaim pada saat realisasi.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

3. KEBIJAKAN AKUNTANSI-Lanjutan

o. Beban Klaim dan Manfaat Asuransi-Lanjutan

Dalam asuransi kerugian, jumlah klaim dalam proses penyelesaian (estimasi klaim retensi sendiri) ditentukan berdasarkan estimasi kerugian yang menjadi retensi sendiri dari klaim masih dalam proses penyelesaian, termasuk klaim yang sudah terjadi namun belum dilaporkan. Perubahan dalam estimasi klaim retensi sendiri diakui dalam laporan laba rugi periode terjadinya perubahan. Kenaikan (penurunan) estimasi klaim retensi sendiri adalah selisih antara klaim retensi sendiri periode berjalan dan periode lalu.

Dalam asuransi jiwa, jumlah klaim dalam proses penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan, dinyatakan sebesar jumlah taksiran (estimasi) berdasarkan perhitungan teknis asuransi oleh aktuaris. Perubahan dalam jumlah estimasi kewajiban klaim, sebagai akibat proses penelaahan lebih lanjut dan perbedaan antara jumlah estimasi klaim dengan klaim yang dibayarkan, diakui sebagai penambah atau pengurang beban dalam laporan laba rugi pada tahun terjadinya perubahan.

Penyajian beban klaim dan manfaat asuransi dalam laporan laba rugi konsolidasi menunjukan jumlah klaim dan manfaat asuransi, klaim reasuransi, dan kenaikan (penurunan) estimasi klaim retensi sendiri dan kewajiban klaim, dan kewajiban manfaat polis masa depan. Klaim reasuransi disajikan sebagai pengurang klaim bruto dan manfaat.

p. Beban Komisi dan Potongan-Bersih

Komisi yang diberikan kepada pialang asuransi, agen dan perusahaan asuransi lain sehubungan dengan penutupan pertanggungan dicatat sebagai beban komisi, sedangkan komisi yang diperoleh dari transaksi reasuransi dicatat sebagai pengurang beban komisi, dan diakui dalam laporan laba rugi konsolidasi pada saat terjadinya.

q. Beban Usaha

Beban usaha diakui sesuai manfaatnya pada tahun yang bersangkutan (accrual basis). r. Program Pensiun

Perusahaan dan anak perusahaan menyelenggarakan program pensiun manfaat pasti untuk sebagian besar karyawan tetapnya.

Biaya jasa kini diakui sebagai beban pada periode berjalan. Biaya jasa lalu, koreksi aktuarial dan dampak perubahan asumsi bagi peserta pensiun yang masih aktif diamortisasi dengan metode anuitas selama estimasi sisa masa kerja rata-rata karyawan sebagaimana ditentukan oleh aktuaris.

Metode penilaian aktuaria yang digunakan oleh aktuaris adalah Projected Benefits Cost Method – Entry Age Normal.

s. Pajak Penghasilan

Perusahaan dan anak perusahaan menghitung pajak penghasilan berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46 tentang “Akuntansi Pajak Penghasilan”.

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

3. KEBIJAKAN AKUNTANSI-Lanjutan

s. Pajak Penghasilan-Lanjutan

Sejak tahun 2001 perusahaan dan anak perusahaan menghitung Pajak Penghasilannya berdasarkan UU No. 17 tahun 2000 tentang Perubahan Ketiga atas UU No. 7 tahun 1983 tentang Pajak Penghasilan, yaitu:

Lapisan PKP Tarif Pajak

Sampai dengan 50.000.000 10%

Di atas 50.000.000 sampai dengan 100.000.000 15%

Di atas 100.000.000 30%

Aktiva dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aktiva dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aktiva dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aktiva pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang. Aktiva dan kewajiban pajak tangguhan tidak diakui atas dasar perbedaan temporer yang timbul dari goodwill (goodwill negatif) atau pada saat pengakuan awal aktiva dan kewajiban dari suatu transaksi yang bukan penggabungan usaha dan tidak mempengaruhi baik laba akuntansi maupun laba fiskal.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas. Aktiva dan kewajiban pajak tangguhan disajikan di neraca atas dasar kompensasi sesuai dengan penyajian aktiva dan kewajiban pajak kini.

Untuk tujuan perhitungan laba kena pajak, premi yang belum merupakan pendapatan dan estimasi klaim retensi sendiri dihitung sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No.80/KMK.04/1995 dan Keputusan Direktur Jenderal Lembaga Keuangan No. Kep. 6.097/LK/2001 tertanggal 28 Desember 2001.

t. Imbalan Pasca Kerja

Pemerintah melalui Undang-Undang No.13 tahun 2003 mewajibkan semua Perusahaan di Indonesia untuk membayarkan imbalan minimum kepada setiap karyawan pada saat pemutusan hubungan kerja.

Relevansi berlakunya Undang-Undang ini bagi Perusahaan adalah timbulnya kewajiban bagi Perusahaan apabila pekerja telah memberikan jasanya, dalam waktu bersamaan memunculkan hak bagi setiap karyawan yang dibayarkan dimasa depan yang diakui Perusahaan sebagai beban. Suatu Perusahaan dapat pula menyelenggarakan program imbalan tersendiri, tanpa mengurangi jumlah hak yang ditetapkan oleh Pemerintah.

PSAK No. 24 (Revisi 2004) mengharuskan Perusahaan (pemberi kerja) untuk mengakui kewajiban kontinjensi imbalan pasca kerja ini pada neraca dan beban yang terkait dalam laporan laba rugi.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

3. KEBIJAKAN AKUNTANSI-Lanjutan

t. Imbalan Pasca Kerja-Lanjutan

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih belum diakui yang melebihi 10% dari nilai kini kewajiban imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut . Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested.

Jumlah yang diakui sebagai kewajiban imbalan pasti dineraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, biaya jasa lalu yang belum diakui dan nilai wajar aktiva program.

Perusahaan dan anak perusahaan menerapkan PSAK ini efektif 1 Juli 2004. u. Laba Per Saham

Laba per saham dasar dihitung dengan membagi laba bersih residual dengan rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan. Laba per saham dilusian dihitung dengan membagi laba bersih residual dengan rata-rata tertimbang saham biasa yang telah disesuaikan dengan dampak dari semua efek berpotensi saham biasa yang dilutif. Jumlah saham yang beredar yang digunakan untuk perhitungan laba bersih per saham dasar dan dilusian per 31 Desember 2005 dan 2004 adalah masing-masing sebesar 2.368.230.822 dan 2.368.102.397 saham.

v. Informasi Segmen

Pada tahun 2000, Ikatan Akuntan Indonesia mengeluarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 5 (Revisi 2000) tentang Pelaporan Segmen yang efektif berlaku pada atau setelah tanggal 1 Januari 2002.

PSAK ini menetapkan prinsip-prinsip pelaporan informasi keuangan berdasarkan segmen. Standar ini mengharuskan perusahaan publik dan perusahaan yang dalam proses menerbitkan efek ekuitas dan efek hutang di pasar modal untuk mengidentifikasi segmen usaha dan segmen geografis berdasarkan risiko dan imbalan yang berbeda untuk masing-masing segmen. Informasi segmen Perusahaan dan anak perusahaan disajikan menurut pengelompokkan (segmen) usaha. Segmen usaha adalah komponen yang dapat dibedakan

4. INVESTASI

Rincian investasi per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Pihak ketiga

Deposito wajib (dalam Rupiah) 47.833 29.575

Deposito berjangka Rupiah 352.298 73.185 US Dollar 1.816 0 Reksadana Rupiah 142.019 324.123 US Dollar 53.167 244.270

Saham yang dimaksudkan untuk diperdagangkan-bersih 90 162

Pinjaman polis 36.381 28.619

Efek hutang (obligasi) yang dimaksudkan untuk dimiliki hingga jatuh tempo

Biaya perolehan-setelah dikurangi amortisasi

premi atau diskonto 172.053 41.107

Kerugian akibat penurunan nilai wajar efek hutang (7.899) (2.378)

Jumlah efek hutang-bersih 164.154 38.729

Investasi lainnya 8.786 7.408

Jumlah pihak ketiga 806.544 746.071

Pihak hubungan istimewa Deposito berjangka

Rupiah 131.427 105

US Dollar 80.961 1.393

Reksadana 1.020 39.180

Saham yang dimaksudkan untuk diperdagangkan-bersih 4.007 12.582 Saham yang tersedia untuk dijual

Biaya perolehan 107.069 106.769

Keuntungan (kerugian) yang belum direalisasi

akibat kenaikan (penurunan) harga pasar 161.768 161.768

Jumlah saham yang tersedia untuk dijual 268.837 268.537

Efek hutang (obligasi) yang dimaksudkan untuk

dimiliki hingga jatuh tempo - bersih 701.969 420.036

Penyertaan dalam bentuk saham 1.526.495 1.458.917

Jumlah pihak hubungan istimewa 2.714.716 2.200.750

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

4. INVESTASI-Lanjutan

Rincian deposito per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Deposito Wajib

PT Bank Victoria International Tbk 47.633 29.575

PT Bank Mayapada Tbk 200 0

Sub jumlah 47.833 29.575

Deposito berjangka (dalam Rupiah)

PT Bank Pan Indonesia Tbk 131.427 105

PT Bank Internasional Indonesia Tbk 126.184 0

PT Bank Victoria International Tbk 99.210 67.610

PT Bank Niaga 64.803 75

PT Bank Mega 56.687 5.500

PT Bank Mandiri Tbk 4.600 0

PT Bank Muamalat 500 0

PT Bank Syariah Mandiri 314 0

Sub jumlah 483.725 73.290

Deposito berjangka (dalam US Dollar)

City Bank 1.573 0

PT Bank Syariah Mandiri 243 0

PT Bank Pan Indonesia Tbk 80.961 1.393

Sub jumlah 82.777 1.393

Jumlah 614.335 104.258

Deposito wajib merupakan dana jaminan dalam bentuk deposito berjangka atas nama Menteri Keuangan Republik Indonesia qq Perusahaan. Menurut Peraturan Pemerintah No. 73 tahun 1992 pasal 7 ayat 1 dan Surat Keputusan Menteri Keuangan Republik Indonesia

No. 481/KMK.017/1999 pasal 30 ayat 1 dan 2 yang diperbaharui dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 424/KMK.06/2003, tanggal 30 September 2003, jumlah dana jaminan tersebut untuk asuransi kerugian adalah sebesar 20% dari modal disetor yang dipersyaratkan ditambah 1% dari kenaikan pendapatan premi neto (net earned premium), sedangkan untuk asuransi jiwa adalah sekurang-kurangnya sebesar 20% dari modal disetor yang dipersyaratkan ditambah 5% dari cadangan premi (kewajiban manfaat polis masa depan) termasuk cadangan atas premi yang belum merupakan pendapatan.

Jangka waktu deposito di atas rata-rata berkisar antara 1 bulan sampai 1 tahun. Penempatan deposito berjangka pada bank yang mempunyai hubungan istimewa dilakukan dengan tingkat bunga, syarat dan kondisi yang tidak sama sebagaimana bila ditempatkan pada bank pihak ketiga.

4. INVESTASI-Lanjutan

Pada tahun 2005 Perusahaan dan anak perusahaan (PL) mengurangi jumlah investasi dalam

bentuk reksadana sebesar Rp 542.119 juta dan pada tahun 2004 menambah, sebesar Rp 288.675 juta.

Posisi Reksadana Perusahaan dan anak perusahaan per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Reksadana (dalam Rupiah)

Schroder Dana Prestasi 77.305 37.028

Schroder Dana Terpadu 59.288 0

Brent Dana Fleksi 5.349 0

Reksa Panin 1.020 39.180

Schroder Dana Mantap Plus 0 79.509

Mees Pierson Finas Investa Lestari 0 2.592

Mees Pierson Finas Investa X-tra 0 9.463

Reksa Victoria 0 13.500

Bank Mayapada 0 16.000

Bank Niaga 0 1.000

V Plus 0 28.935

Niaga Investa Unggulan 0 62.926

Nikko Bunga Nusantara 0 20.173

Mandiri Investa Pendapatan Tetap 0 36.772

Lain-lain 77 16.225

Sub jumlah 143.039 363.303

Reksadana (dalam US Dollar)

Dana Reksa Melati Dollar 53.167 244.270

Sub jumlah 53.167 244.270

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

4. INVESTASI-Lanjutan

Berdasarkan tanggal jatuh tempo dan penilaian peringkat dari PT Pemeringkat Efek Indonesia (Pefindo), kecuali obligasi Pemerintah Republik Indonesia dari Standard and Poor, obligasi yang dimiliki Perusahaan dan anak perusahaan (PL) adalah sebagai berikut:

Tanggal

Jatuh Tempo Jumlah Peringkat Jumlah Peringkat

Barito Pacific Timber Tahun 2003 10/01/2007 1.872 D 4.250 CCC Subordinasi I Bank Panin Tahun 2003 18/06/2013 477.577 idBBB+ 236.985 idBBB+ Clipan Finance I Tahun 2003 19/11/2008 126.914 A/idBBB- 110.014

A/idBBB-Panin Sekuritas I Tahun 2003 18/09/2008 96.498 A 73.037

A-Panin Sekuritas II A Tahun 2005 20/03/2006 980 A -

-Pemerintah Republik Indonesia 10/03/2014 106.477 B+ 36.857 B+

Kerugian akibat penurunan permanen

nilai wajar efek hutang (2.378) (2.378)

Jumlah 807.940 458.765

2005 2004

Pada tahun 2004, obligasi Astra International III Tahun 1999 Seri II, Astra Overseas Finance III dan Pakuwon Jati II Tahun 1996 telah dilunasi oleh penerbit obligasinya, yaitu masing-masing PT Astra International Tbk, Astra Overseas Finance BV dan PT Pakuwon Jati Tbk. Pada tanggal 31 Desember 2004, penilaian peringkat untuk\ obligasi Pakuwon Jati II Tahun 1996 dan Astra Overseas Finance III tidak disajikan karena tidak ada informasi yang tersedia.

Rincian pinjaman polis per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Rupiah 33.421 25.625

US Dollar 2.960 2.994

Jumlah pinjaman polis 36.381 28.619

Suku bunga tahunan deposito, obligasi dan pinjaman polis per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004 (%) (%) Deposito berjangka Rupiah 4,50 - 14,00 6,11 - 11,25 US Dollar 0,63 - 4,25 0,63 - 0,97 Obligasi Rupiah 10,00 - 14,25 8,25 - 18,5 US Dollar 6,75 - 7,25 6,75 Pinjaman Polis Rupiah 12,00 - 19,00 13,00 - 14,00 US Dollar 6,50 - 10,00 5,00 - 6,50

4. INVESTASI-Lanjutan

Penyertaan dalam bentuk saham per 31 Desember 2005 dan 2004 adalah sebagai berikut:

Jumlah Persentase Jumlah

Saham Kepemilikan (%) Metode Ekuitas

PT Bank Pan Indonesia, Tbk 6.137.694.971 38,20 1.476.217 PT Asuransi Multi Artha Guna 411.893.000 34,32 46.048 PT Epanin Dotcom 6.000.000 30,00 4.230 Jumlah 6.555.587.971 103 1.526.495

Jumlah Persentase Jumlah

Saham Kepemilikan (%) Metode Ekuitas

PT Bank Pan Indonesia, Tbk 6.137.694.971 38,20 1.454.838 PT Epanin Dotcom 6.000.000 30,00 4.079 Jumlah 6.143.694.971 68,20 1.458.917

2005

2004

Perubahan penyertaan dalam bentuk saham dengan metode ekuitas adalah sebagai berikut:

2005 2004

PT Bank Pan Indonesia Tbk

Saldo awal tahun 1.454.837 1.151.782

Bagian laba bersih perusahaan asosiasi 193.235 335.082

Deviden yang diterima (171.855) (32.026)

Saldo akhir tahun 1.476.217 1.454.838

PT Asuransi Multi Artha Guna

Harga perolehan 41.351 0

Bagian laba bersih perusahaan asosiasi 4.697 0

Saldo akhir tahun 46.048 0

PT Epanin Dotcom

Saldo awal tahun 4.079 3.948

Bagian laba bersih perusahaan asosiasi 151 131

Saldo akhir tahun 4.230 4.079

Saldo akhir tahun 1.526.495 1.458.917

Jumlah Saham 2005 Jumlah

(lembar) % Pemilikan (Rp. Juta) PT Asuransi Maipark Indonesia 20.700 16.00% 8.277

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

4. INVESTASI-Lanjutan

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 424/KMK.06/2003, anak perusahaan (PL) diwajibkan melakukan investasi pada jenis-jenis investasi yang diperkenankan sekurang-kurangnya sebesar cadangan teknis (terdiri dari kewajiban manfaat polis masa depan, estimasi kewajiban klaim dan premi yang belum merupakan pendapatan) dan hutang klaim. Pada tanggal 31 Desember 2005 dan 2004 kekayaan yang diperkenankan masing-masing sebesar Rp. 1.078.367 juta dan Rp 452.681 juta. Selain itu investasi anak perusahaan (PL) yang diperkenankan masing-masing sebesar Rp 1.048.601 juta dan Rp 1.187.173 juta.

Dalam tahun 2005 Perusahaan melakukan divestasi sebanyak 3.287.631.216 saham anak perusahaan (PL), yang dijual kepada investor publik melalui PT Panin Capital, pihak yang mempunyai hubungan istimewa sebanyak 17.750.000 saham dan PT Evergreen Capital sebanyak 3.269.881.216 saham sehingga Perusahaan memerima hasil bersih dari penjualan saham-saham tersebut seluruhnya sebesar Rp. 478,74 milyar. Divestasi tersebut telah mendapat persetujuan dari pemegang saham berdasarkan Rapat Umum Pemegang Saham Luar Biasa Perusahaan sebagaimana tercantum dalam Akta No. 21 tanggal 19 Nopember 2003, yang menyetujui Perusahaan mengalihkan saham anak perusahaan (PL) sebanyak-banyaknya 40% dari seluruh jumlah saham anak perusahaan (PL). Penjualan saham ini mengakibatkan kerugian sebesar Rp 165.185 juta yang disajikan pada akun hasil investasi (catatan 27).

Dalam rangka pelaksanaan divestasi saham anak perusahaan (PL) sebanyak 2.900.000.000 saham, pada tanggal 1 Pebruari 2005, Perusahaan bersama anak perusahaan (PL) telah melakukan perjanjian penempatan dan underwriting dengan CSLA Singapore Pte Ltd. Besarnya underwriting fee yang disetujui adalah Rp. 17,45 per saham.

Pada tanggal 12 Pebruari 2004, Perusahaan mengirimkan Surat Keterbukaan Informasi Pemegang Saham Tertentu No. 091/0124/0204/DIR, 089/0121/0204/DIR dan 090/0122/0204/DIR, masing-masing kepada Ketua Bapepam, Direktur Pencatatan PT Bursa Efek Jakarta dan Direksi PT Bursa Efek Surabaya, yang berisikan pemberitahuan tentang pelaksanaan transaksi penjualan saham anak perusahaan (PL) sebesar 1.643.588.000 saham pada tanggal 3 Pebruari 2004. Pada tanggal 12 Januari 2005 Perusahaan mengirimkan Surat Keterbukaan Informasi Pemegang Saham Tertentu No. 029/0124/0105/DIR, 027/0121/0105/DIR, 028/0122/0105/DIR, masing-masing kepada ketua Bapepam, Direktur Pencatatan PT Bursa Efek Jakarta dan Direksi PT Bursa Efek Surabaya, yang berisikan pemberitahuan tentang pelaksanaan transaksi penjualan saham anak perusahaan (PL) sebesar 212.611.500 saham pada tanggal 7 Januari 2005.

Pada tanggal 1 Pebuari 2005 Perusahaan mengirimkan Surat keterbukaan Informasi Pemegang Saham Tertentu No. 077/0124/0205/DIR, 075/0121/0205/DIR, 076/0122/02005/DIR, masing-masing kepada Ketua Bapepam, Direktur pencatatan PT Bursa Efek Jakarta dan Direksi PT Bursa Efek Surabaya, yang berisikan pemeberitahuan tentang pelaksanaan transaksi penjualan saham anak perusahaan(PL) sebesar 2.900.000.000 saham pada tanggal 27 Januari 2005.

Pada tanggal 4 Agustus 2005 Perusahaan mengirimkan Surat Keterbukaan Informasi Pemegang Saham Tertentu No.435/0124/0805/DIR, 436/0121/0805/DIR, 437/0122/0805/DIR, masing-masing kepada Ketua Bapepam, Direktur pencatatan PT Bursa Efek Jakarta dan Direksi PT Bursa Efek Surabaya, yang berisikan pemeberitahuan tentang pelaksanaan transaksi penjualan saham anak perusahaan(PL) sebesar 61.482.550 saham pada tanggal 28 Juli 2005, 29 juli 2005 dan 1 Agustus 2005.

Pada tanggal 18 Agustus 2005 Perusahaan mengirimkan Surat Keterbukaan Informasi Pemegang Saham Tertentu No.459/0124/0805/DIR, 460/0121/0805/DIR, 461/0122/0805/DIR, masing-masing

4. INVESTASI-Lanjutan

kepada Ketua Bapepam, Direktur pencatatan PT Bursa Efek Jakarta dan Direksi PT Bursa Efek Surabaya, yang berisikan pemberitahuan tentang pelaksanaan transaksi penjualan saham anak

perusahaan(PL) sebesar 117.477.166 saham pada tanggal 10 s/d 12 Agustus 2005 dan 15 Agustus 2005.

Berdasarkan Surat Edaran Direktorat Jenderal Lembaga Keuangan Republik Indonesia No. SE-6047/LK/2003 tanggal 11 Nopember 2003, maka seluruh Perusahaan Asuransi Umum dan Reasuransi wajib menjadi pemegang saham pada PT Asuransi MAIPARK Indonesia, minimal 0,5% dari total dana investasi masing-masing Perusahaan per 31 Desember 2002. Penyertaan langsung dalam PT Asuransi MAIPARK Indonesia ini merupakan admitted asset dalam perhitungan RBC sebagaimana diatur dalam Keputusan Menteri Keuangan Republik Indonesia No. 424/KMK.06/2003. Sampai dengan tanggal 31 Desember 2005, Perusahaan telah membayar setoran modal kepada PT Asuransi MAIPARK Indonesia adalah sebesar Rp 8.277 juta, yang disajikan dalam akun investasi lainnya-pihak ketiga. Dan Perusahaan melakukan penyertaan pada PT Asuransi Multi Artha Guna Tbk sebanyak 411.893.000 (empat ratus sebelas juta delapan ratus sembilan puluh tiga ribu) saham, sebesar Rp. 41.351 juta.

Berdasarkan keputusan Rapat Umum Pemegang Saham Tahunan PT Bank Pan Indonesia Tbk tanggal 24 Juni 2005, telah disetujui bahwa PT Bank Pan Indonesia membagikan dividen tunai atas laba tahun buku 2004 sebesar Rp. 28 per saham dengan rincian sebesar Rp. 20 rupiah per saham telah dibagikan sebagai dividen interim kepada pemegang saham PT. Bank Pan Indonesia Tbk dengan recording date tanggal 31 Maret 2005 yang telah dibayarkan pada tanggal 4 April 2005 dan sebesar Rp 8 per saham sebagai dividen final kepada pemegang saham PT Bank Pan Indonesia Tbk dengan recording date tanggal 21 Juli 2005 yang telah dibayarkan pada tanggal 2 Agustus 2005.

Berdasarkan keputusan Rapat Umum Pemegang Saham Tahunan PT Panin Life Tbk tanggal 24 Juni 2005 telah disetujui bahwa PT Panin Life Tbk akan membagikan dividen tunai atas laba tahun buku 2004 sebesar Rp. 15 per saham dengan rincian sebesar Rp. 11 rupiah per saham telah dibagikan sebagai dividen interim kepada pemegang saham PT. Panin Life Tbk dengan recording date tanggal 31 Maret 2005 yang telah dibayarkan pada tanggal 7 April 2005 dan sebesar Rp 4 per saham sebagai dividen final kepada pemegang saham PT Panin Life Tbk dengan recording date tanggal 21 Juli 2005 yang telah dibayarkan pada tanggal 3 Agustus 2005

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

5. KAS DAN BANK

Rincian kas dan bank per 31 Desember 2005 dan 2004 adalah sebagai berikut: 2005 2004 Kas 84 73 Bank Pihak ketiga Bank Swasta Rupiah 9.438 3.722 US Dollar 0 2.066

Jumlah pihak ketiga 9.438 5.788

Pihak hubungan istimewa PT Bank Pan Indonesia Tbk

Rupiah 9.626 10.731

US Dollar 4.458 39.997

Jumlah pihak hubungan istimewa 14.084 50.728

Jumlah kas dan bank 23.606 56.589

6. PIUTANG PREMI

Rincian piutang premi per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Perusahaan

Pihak ketiga 3.447 3.587

Pihak hubungan istimewa

PT Bank Pan Indonesia Tbk 489 473

PT Clipan Finance Indonesia Tbk 122 123

Jumlah piutang premi Perusahaan 4.058 4.183

Penyisihan piutang ragu-ragu (185) (185)

Jumlah piutang premi Perusahaan-bersih 3.873 3.998

Anak Perusahaan (PL) Pihak ketiga

Asuransi perorangan 1.669 1.753

Asuransi kumpulan 262 172

Jumlah 1.931 1.925

Pihak hubungan istimewa

PT Bank Panin Indonesia Tbk 470 824

Jumlah 470 824

Jumlah piutang premi anak perusahaan 2.401 2.749

6. PIUTANG PREMI–Lanjutan

Piutang premi Perusahaan menurut jenis asuransi adalah sebagai berikut:

2005 2004 Kebakaran 2.944 1.857 Kendaraan bermotor 922 1.229 Pengangkutan 114 144 Varia 78 953 Jumlah 4.058 4.183

Pada tanggal 31 Desember 2005 dan 2004 piutang premi yang berumur lebih dari 60 hari masing- masing berjumlah Rp 2.497 juta dan Rp 2.433 juta setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp 185 juta pada tahun 2005 dan 2004 (catatan 37).

Perubahan penyisihan piutang ragu-ragu Perusahaan adalah sebagai berikut:

2005 2004

Saldo awal 185 185

Penyisihan piutang ragu-ragu 0 0

Saldo akhir 185 185

Manajemen Perusahaan berpendapat bahwa jumlah penyisihan piutang ragu-ragu yang telah dibukukan adalah cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya piutang premi, sedangkan manajemen anak perusahaan (PL) tidak membentuk penyisihan piutang ragu-ragu.

7. PIUTANG REASURANSI

Rincian piutang reasuransi per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Dalam negeri 27 603

Luar negeri 78 208

Jumlah 105 811

Pada tanggal 31 Desember 2005 dan 2004, piutang reasuransi yang berumur lebih dari 60 hari masing-masing berjumlah nihil (Catatan 37).

Perusahaan dan anak perusahaan tidak membentuk penyisihan piutang ragu-ragu atas piutang reasuransi karena manajemen berpendapat bahwa seluruh piutang tersebut dapat tertagih.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

8. AKTIVA TETAP

Rincian aktiva tetap per 31 Desember 2005 dan 2004 adalah sebagai berikut:

01 Januari 2005 Penambahan Pengurangan 31 Desember 2005 Biaya Perolehan Kepemilikan Langsung Tanah 1.619 25.650 0 27.269 Bangunan 5.633 437 0 6.070 Kendaraan bermotor 4.666 1.118 1.125 4.659 Peralatan kantor 10.666 1.135 60 11.741 Sub jumlah 22.584 28.340 1.185 49.739 Akumulasi penyusutan Kepemilikan langsung Bangunan 2.943 138 0 3.081 Kendaraan bermotor 2.598 596 721 2.473 Peralatan kantor 9.058 1.235 58 10.235 Sub jumlah 14.599 1.969 779 15.789 Jumlah tercatat 7.985 33.950

01 Januari 2004 Penambahan Pengurangan 31 Desember 2004 Biaya Perolehan Kepemilikan Langsung Tanah 1.188 431 0 1.619 Bangunan 4.472 1.161 0 5.633 Kendaraan bermotor 3.818 1.175 327 4.666 Peralatan kantor 9.683 994 11 10.666 Sub jumlah 19.161 3.761 338 22.584 Akumulasi penyusutan Kepemilikan langsung Bangunan 2.712 231 0 2.943 Kendaraan bermotor 2.325 552 279 2.598 Peralatan kantor 8.300 766 8 9.058 Sub jumlah 13.337 1.549 287 14.599 Jumlah tercatat 5.824 7.985

8. AKTIVA TETAP–Lanjutan

Anak perusahaan (PL) melakukan penilaian kembali aktiva tetapnya yang diperoleh sampai

dengan tanggal 12 September 1986 berdasarkan Peraturan Pemerintah No. 45 tanggal 2 Oktober 1989 dan telah memperoleh persetujuan dari kantor pajak dalam Surat Keputusan No. KEP-25A/WPJ.05/KP.03/1989. Selisih penilaian kembali aktiva tetap sebesar Rp 593 juta

dicatat sebagai bagian dari ekuitas.

Perusahaan dan anak perusahaan memiliki beberapa bidang tanah yang terletak di Jawa, Sumatera, Kalimantan, dan Sulawesi dengan hak legal berupa Hak Guna Bangunan yang berjangka waktu 15 tahun sampai dengan 25 tahun yang akan jatuh tempo antara tahun 2000 sampai dengan 2024. Manajemen berpendapat tidak terdapat masalah dengan perpanjangan hak atas tanah karena seluruh tanah diperoleh secara sah dan didukung dengan bukti kepemilikan yang memadai.

Beban penyusutan adalah Rp 1.969 juta dan Rp 1.549 juta masing-masing untuk tahun 2005 dan 2004.

Pada tanggal 31 Desember 2005 dan 2004 aktiva tetap kecuali tanah telah diasuransikan dengan jumlah pertanggungan masing-masing sebesar Rp 36.537 juta dan Rp 23.679 juta. Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian atas aktiva yang dipertanggungkan.

9. AKTIVA LAIN-LAIN

Rincian aktiva lain-lain per 31 Desember 2005 dan 2004 adalah sebagai berikut:

2005 2004

Pendapatan bunga yang akan diterima 9.153 4.710

Biaya akuisisi ditangguhkan 5.229 6.100

Biaya dibayar dimuka 1.555 631

Biaya renovasi ditangguhkan 1.478 325

Uang muka pengembangan sistem 1.168 376

Uang muka perbaikan gedung 462 754

Hak Sewa bangunan ditangguhkan 73 81

Lain-lain 432 368

Jumlah 19.550 13.345

Amortisasi biaya akuisisi ditangguhkan yang dibebankan pada tahun 2005 dan 2004 masing-masing sebesar Rp 871 juta dan Rp 1.892 juta.

Amortisasi biaya renovasi ditangguhkan yang dibebankan pada tahun 2005 dan 2004 masing-masing sebesar nihil.

PT PANIN INSURANCE Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI 31 DESEMBER 2005 DAN 2004

(Disajikan dalam jutaan Rupiah, kecuali nilai per saham)

10. HUTANG KLAIM

Perusahaan

Merupakan hutang yang timbul sehubungan dengan adanya persetujuan atas klaim yang diajukan oleh tertanggung dan perusahaan asuransi (ceding company).

Anak Perusahaan (PL)

Akun ini merupakan hutang kepada pemegang polis (participants) sehubungan dengan klaim manfaat, klaim meninggal, klaim tahapan dan klaim habis kontrak yang telah disetujui pembayarannya.

Hutang klaim menurut jenis asuransi adalah sebagai berikut:

2005 2004 Perusahaan Kebakaran 0 686 Kendaraan bermotor 2.179 1.988 Varia 0 0 Sub jumlah 2.179 2.674 Anak Perusahaan Dwiguna kombinasi 8.079 9.034 Unit linked 1.043 0 Anuitas 765 825 Seumur Hidup 560 482 Dwiguna 794 756 Kematian 100 0 Sub jumlah 11.341 11.097 Jumlah 13.520 13.771

11. KEWAJIBAN MANFAAT POLIS MASA DEPAN

Kewajiban manfaat polis masa depan merupakan jumlah dana yang harus disediakan oleh penanggung untuk membayar manfaat dari klaim yang jatuh tempo di masa yang akan datang kepada pihak sebagaimana dinyatakan dalam polis.

11. KEWAJIBAN MANFAAT POLIS MASA DEPAN-Lanjutan

Kewajiban manfaat polis masa depanditetapkan berdasarkan perhitungan aktuaria dengan asumsi sebagai berikut:

Metode perhitungan : Metode prospektif

Tabel mortalita : C.S.O 1941, C.S.O 1958 dan C.S.O 1980

Tingkat bunga : Polis Rupiah = 6% - 9%

Polis US Dollar = 4% - 6% Polis Swiss Franc = 6%

Umur : Menurut umur sebenarnya

Masa pertanggungan : Menurut masa pertanggungan yang sebenarnya Sistem pertanggungan cadangan : Polis yang diproduksi sebelum tahun 1996

menggunakan Zillmer Quota 40 permil Polis yang diproduksi mulai tahun 1996 menggunakan Net Level Premium Polis yang diproduksi mulai tahun 2001 menggunakan Zillmer Quota 30 permil Kewajiban manfaat polis masa depan menurut jenis asuransi adalah sebagai berikut:

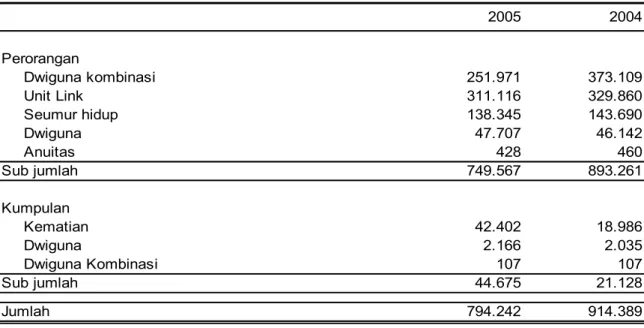

2005 2004 Perorangan Dwiguna kombinasi 251.971 373.109 Unit Link 311.116 329.860 Seumur hidup 138.345 143.690 Dwiguna 47.707 46.142 Anuitas 428 460 Sub jumlah 749.567 893.261 Kumpulan Kematian 42.402 18.986 Dwiguna 2.166 2.035 Dwiguna Kombinasi 107 107 Sub jumlah 44.675 21.128 Jumlah 794.242 914.389

Perubahan kewajiban manfaat polis masa depan adalah sebagai berikut:

2005 2004

Saldo awal tahun 914.389 530.456

Kenaikan (penurunan) kewajiban manfaat polis masa depan (120.147) 383.933