ANALISIS PENGARUH KUALITAS

AUDITOR, PROFITABILITAS, UKURAN

PERUSAHAAN, KOMPLEKSITAS DAN

PENERAPAN IFRS TERHADAP AUDIT

DELAY: STUDI EMPIRIS PADA

PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

TAHUN 2012-2014

Gusmiranti, Herlin tundjung

Binus University Jl. Kebon Jeruk Raya No. 27, Daerah Khusus Ibukota Jakarta 11530 (021) 53696969, gusmiranti@gmail.com

ABSTRACT

This study aims to analyze the effect of the quality of auditors, profitability, firm size, operational complexity and application of IFRS to audit delay on manufacturing companies listed on the Indonesia Stock Exchange (BEI). In this study the measured delay in submitting financial statements based on corporate financial reporting to Bapepam. This study uses a sample of 62 manufacturing companies listed on the Stock Exchange in 2012, 2013 and 2014 are taken using a purposive sampling method. Data is collected secondary data that is in the form of financial statements audited obtained through IDX database Financial Report and website www.idx.co.id. Data analysis method used is analysis of descriptive statistics testing and analysis of hypothesis testing with logistic regression. The results showed that the quality of auditor, operational complexity and application of IFRS effect significantly on audit delay, while profitability and firm size no significant effect on audit delay.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kualitas auditor, profitabilitas, ukuran perusahaan, kompleksitas operasi dan penerapan IFRS terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Dalam penelitian ini keterlambatan penyampaian laporan keuangan diukur berdasarkan tanggal pelaporan keuangan perusahaan ke

Bapepam. Sampel dari penelitian ini sebanyak 62 perusahaan manufaktur yang terdaftar di BEI tahun 2011, 2012 dan 2014 yang diambil dengan menggunakan metode purposive sampling. Data yang dikumpulkan merupakan data sekunder yaitu berupa laporan keuangan perusahaan yang sudah diaudit yang diperoleh melalui IDX database Financial Report dan situs www.idx.co.id. Metode analisa data yang digunakan yaitu analisa pengujian statistik deskriptif dan analisa pengujian hipotesis dengan regresi logistik. Hasil penelitian menunjukkan bahwa kualitas auditor, kompleksitas operasi dan penerapan IFRS berpengaruh signifikan terhadap audit delay, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh signifikan terhadap audit delay

.

Kata kunci: kualitas auditor, profitabilitas, ukuran perusahaan, kompleksitas operasi dan penerapan IFRS serta audit delay.

PENDAHULUAN

Sejak 30 September 2003 BAPEPAM semakin memperketat peraturan dengan dikeluarkannya Lampiran Surat Keputusan Ketua BAPEPAM, No.Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan yang disertai dengan laporan auditor independen harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan. Apabila ketetapan ini dilanggar, maka BAPEPAM akan mengenakan sanksi bagi perusahaan yang tidak mematuhinya. Peraturan ini memaksa perusahaan go public untuk mempercepat audit delay dari batas maksimal 120 hari (Kep-80/PM/1996) menjadi 90 hari.

Badan Pengawas Pasar Modal (BAPEPAM) mengenakan sanksi keterlambatan sesuai dengan keputusan Kep-307/BEJ/07-2004 kepada emiten yang terlambat menyampaikan laporan hasil audit dimana emiten akan dikenakan hukuman, yaitu: peringatan tertulis I atas keterlambatan penyampaian laporan keuangan sampai 30 (tiga puluh) hari kalender terhitung sejak lampaunya batas waktu penyampaian laporan keuangan. Peringatan tertulis II dan denda sebesar Rp. 50.000.000 (lima puluh juta rupiah), apabila mulai hari kalender ke-31 hingga kalender ke-60 sejak lampaunya batas waktu penyampaian laporan keuangan. Peringatan tertulis III dan denda sebesar Rp.150,000,000 (Seratus lima puluh juta rupiah), apabila mulai hari kalender ke-61 hingga kalender ke-90 sejak lampaunya batas waktu penyampaian laporan keuangan. Suspensi, apabila mulai hari kalender ke-91 sejak lampaunya batas waktu penyampaian laporan keuangan.

Tuntutan akan ketepatan waktu dalam menyajikan laporan keuangan auditor semakin tidak mudah dalam pengauditan perusahaan go public disebabkan pada sisi lain proses pengauditan merupakan proses yang membutuhkan waktu yang tidak sedikit. Lamanya waktu yang diperlukan dalam proses audit laporan keuangan ini dapat disebabkan oleh beberapa faktor, seperti terbatasnya jumlah karyawan yang akan melakukan audit, banyaknya transaksi yang harus diaudit, kerumitan dari transaksi, dan pengendalian intern yang kurang baik (Petronila:2007). Tertundanya penyampaian pelaporan atas laporan keuangan dapat dipengaruhi oleh jangka waktu pelaporan audit (audit delay).

Audit delay adalah lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diselesaikan laporan audit independen (Halim: 2000).

Menurut penelitian Subekti dan Widiyanti (2004) pada tahun 2001 rata-rata waktu tunggu pelaporan ke Bapepam-LK dari waktu antara tanggal laporan sampai tanggal opini auditor membutuhkan waktu 98 hari. Hal ini dilihat dari batas waktu 90 hari yang ditetapkan Bapepam-LK, terlihat masih banyak perusahaan yang terlambat menerbitkan laporan keuangannya dimana membuktikan bahwa regulasi bukanlah satu-satunya faktor yang mempengaruhi dan ini merupakan suatu fenomena yang menarik mengenai rentang waktu dan keterlambatan penerbitan laporan keuangan yang telah diaudit untuk diamati dan diteliti.

Berdasarkan data dari Bursa Efek Indonesia (BEI) mengenai jumlah emiten yang terlambat menyampaikan laporan keuangan auditan pada tahun 2014, tercatat 49 emiten terlambat menyerahkan laporan keuangan buku tahun 2013. Tahun 2013 tercatat 52 emiten terlambat menyerahkan laporan keuangan buku tahun 2012 dan di 2012 tercatat 54 emiten terlambat menyerahkan laporan keuangan tahunan buku tahun 2011.

Berbagai penelitian mengenai audit delay telah dilakukan, baik di dalam maupun di luar negeri. Penelitian berikut merupakan penelitian-penelitian terdahulu yang telah memperoleh simpulan mengenai faktor-faktor yang mempengaruhi audit delay. Dalam penelitian Hegazy (2011), ukuran perusahaan berpengaruh signifikan terhadap audit delay. Keterlambatan pelaporan secara konsisten dari tahun ke tahun terjadi di Kuwait dikarenakan oleh ukuran perusahaan yang secara tidak langsung juga diartikan oleh investor sebagai sinyal yang buruk bagi perusahaan. Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Kadir (2011), berdasarkan hasil penelitiannya menunjukkan bahwa ukuran perusahaan, profitabilitas, rasio gearing, pos pos luar biasa, umur

perusahaan secara statistik tidak berpengaruh terhadap audit delay. Che-Ahmad (2011) juga menganalisis mengenai masalah ketepatan waktu yang menggunakan panel regresi data dengan sampel sebanyak 3050 perusahaan, dimana adopsi IFRS berpengaruh terhadap audit delay. Hasil penelitian tersebut berbeda dengan Margaretta (2011) bahwa penerapan IFRS tidak berpengaruh signifikan terhadap audit delay.

Sari (2012) yang menguji faktor penerapan IFRS, opini auditor, kualitas auditor, kompleksitas operasi, ukuran perusahaan, solvabilitas, dan kinerja perusahaan terhadap audit delay.Berdasarkan hasil penelitian menunjukkan bahwa penerapan IFRS, ukuran perusahaan dan kinerja perusahaan berpengaruh signifikan terhadap audit delay. Sementara itu, opini auditor, kualitas auditor, kompleksitas operasi dan solvabilitas tidak berpengaruh signifikan terhadap audit delay. Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan Turel (2010) dimana menunjukkan hasil bahwa kualitas auditor berpengaruh terhadap audit delay dan Che-Ahmad (2008) dimana menunjukkan hasil bahwa kompleksitas operasi berpengaruh terhadap audit delay.

Endang (2012) yang melakukan penelitian di Indonesia dan Malaysia menyatakan bahwa hasil penelitian yang dilakukan di Indonesia menunjukkan variabel profitabilitas dan laba/rugi perusahaan berpengaruh signifikan terhadap audit delay. Sementara itu, penelitian yang dilakukan di Malaysia menunjukkan hasil bahwa variabel profitabilitas, laba/rugi Perusahaan, dan Debt Equity Rasio berpengaruh signifikan terhadap audit delay. Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Margaretta (2011) yang menguji faktor reputasi KAP, ukuran perusahaan, profitabilitas, kompleksitas, dan penerapan IFRS pada perusahan manufaktur di BEI tahun 2008-2011 yang menunjukan bahwa profitabilitas tidak berpengaruh secara signifikan terhadap audit delay.

Berdasarkan paparan tersebut mengenai ketidakkonsistenan hasil penelitian serta pentingnya masalah laporan keuangan dipublikasikan secara tepat waktu (timeliness), menjadikan audit delay

suatu topik yang menarik untuk diteliti dikarenakan pentingnya informasi sebagai bukti yang mempunyai potensi untuk mempengaruhi keputusan individual. Informasi baru akan bermanfaat bagi pemakainya apabila informasi tersebut tepat waktu (timeliness). Berdasarkan teori yaitu signalling theory (teori sinyal) dan teori kepatuhan. Signalling theory menjelaskan bahwa pihak manajemen perusahaan lebih mengetahui informasi mengenai internal perusahaan dan prospek perusahaan di masa depan dengan lebih lengkap dan akurat dibandingkan para investor. Oleh karena itu, pihak manajemen harus memberikan informasi mengenai kondisi dengan memberikan sinyal kepada para

stakeholder yang akan mempengaruhi harga saham melalui publikasi laporan keuangan. Menurut Sulistyo (Dewi dan Pamudji, 2013), teori kepatuhan mendorong perusahaan untuk menyampaikan laporan keuangan secara tepat waktu, selain menjadi suatu kewajiban, laporan keuangan juga bermanfaat bagi pengguna laporan keuangan.

Penelitian ini ingin menguji kembali faktor kualitas auditor, profitabilitas, ukuran perusahaan, kompleksitas dan penerapan IFRS terhadap audit delay dengan sampel perusahaan manufaktur yang terdaftar di BEI pada tahun 2012-2014. Penelitian ini ingin melihat apakah kualitas auditor, profitabilitas, ukuran perusahaan, kompleksitas dan penerapan IFRS menjadi faktor yang berpengaruh terhadap audit delay dimana Indonesia telah memasuki tahap implementasi IFRS tahun 2012 di Indonesia. Penelitian ini berfokus pada perusahaan di industri manufaktur pada tahun 2012 -2014 karena di tahun 2012 merupakan tahun awal dimana PSAK yang berbasis IFRS wajib diterapkan oleh perusahaan-perusahaan yang memiliki akuntabilitas publik di Indonesia.

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk menganalisis pengaruh kualitas auditor, profitabilitas, ukuran perusahaan, kompleksitas dan penerapan IFRS periode tahun 2012-2014 terhadap audit delay laporan keuangan perusahaan.

METODE PENELITIAN

Penelitian ini membutuhkan data sekunder berupa laporan keuangan perusahaan yang terdaftar di BEI yang diperoleh melalui JSX database Financial Report dan situs www.idx.co.id. Laporan keuangan tersebut merupakan laporan keuangan perusahaan yang telah diaudit periode tahun 2012-2014. Penelitian juga dilakukan dengan menggunakan studi kepustakaan yaitu dengan cara mengumpulkan dan membaca literatur, buku, jurnal penelitian dan publikasi yang berhubungan dengan penelitian. Metode pengambilan sampel yang digunakan adalah purposive sampling yaitu teknik memilih sampel berdasarkan ruang lingkup penelitian sejumlah 186 laporan auditor independen yang telah memenuhi kriteria selama periode 2012-2014.

Metode analisa data yang digunakan dalam penelitian ini yaitu analisa pengujian statistik deskriptif dan analisa pengujian hipotesis. Analisa pengujian statistik deskriptif dengan menggunakan nilai rata-rata, nilai minimum dan maksimum, dan standar deviasi untuk variabel yang berupa skala

rasio, sedangkan untuk variabel yang berupa skala nominal dijelaskan dengan frequency table. Analisa pengujian hipotesis dengan menggunakan regresi logistik biner. Berikut ini merupakan model regresi logistik yang digunakan dalam penelitian ini:

Y = β0+ βx1+ βx2+ βx3+ βx4+ βx5+ ε Keterangan :

Y = audit delay

β0 = Konstanta

βx1= Kualitas Auditor ( Big Four atau Non Big Four) βx2 = Tingkat Profitabilitas ( ROA= laba bersih/total asset ) βx3 = Ukuran perusahaan ( Ln= total asset)

βx4 = Kompleksitas ( ada atau tidaknya anak perusahan)

βx5 = Penerapan IFRS (ada atau tidaknya dampak penerapan IFRS) ε = K esalahan

Hasil Dan Bahasan

Statistik DeskriptifVariabel yang diteliti berdasarkan dua skala, yaitu skala nominal dan skala rasio. Variabel yang dianalisis menggunakan skala nominal adalah audit delay, kualitasauditor, kompleksitas operasi dan

IFRS yang akan dijabarkan dengan analisis frequencies. Variabel yang dianalisis menggunakan skala rasio adalah profitabilitas dan ukuran perusahaan. Berikut ini merupakan penjelasan hasil statistik deskriptif variabel dependen dan variabel independen:

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah audit delay. Pengukuran variabel dependen ini menggunakan tanggal penyampaian laporan keuangan ke BEI dan data tanggal tersebut didapatkan melalui PT Indonesian Capital Market Electronic Library yang berada di BEI. Berikut adalah hasil statistik deskriptif variabel dependen:

Tabel 1

Deskripsi Data Audit Delay Periode Tahun 2012-2014 Audit.Delay

Frequency Percent Valid Percent Cumulative Percent Valid Tidak Terkena Delay 140 75,3 75,3 75,3 Terkena Delay 46 24,7 24,7 100,0 Total 186 100,0 100,0

Sumber: Data diolah dengan SPSS 21.0

Perusahaan yang tidak terkena audit delay diberi kode 0, sedangkan perusahaan yang mengalami audit delay diberi kode 1. Berdasarkan tabel analisis frequency, perusahaan yang tidak terkena audit delay diperoleh 140 atau 75,3% dan perusahaan yang mengalami

Hasil Pengujian Hipotesis

Berikut ini merupakan tabel hasil pengujian koefisien regresi:

Tabel X Hasil Pengujian Koefisien Regresi Logistik

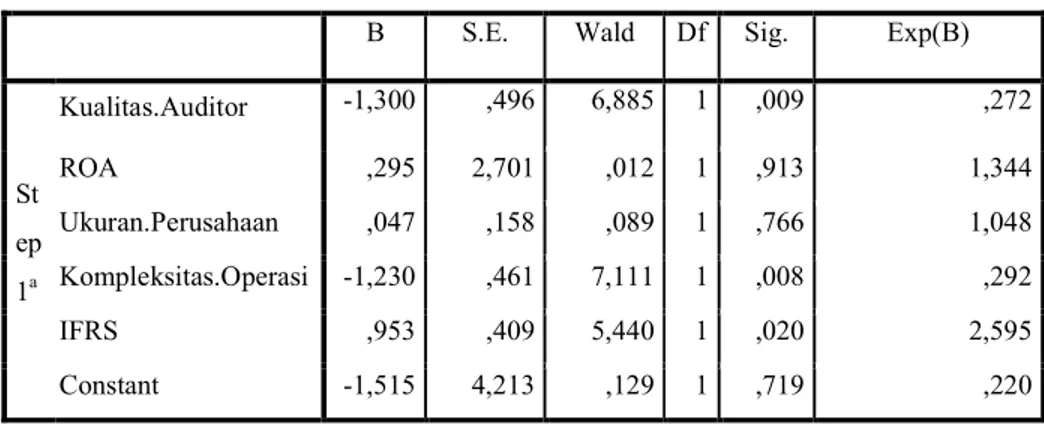

Pada tabel X menunjukkan bahwa hasil uji regresi pada variabel konstan (constant) memiliki nilai koefisien regresi sebesar -1,515 yang artinya jika variabel lain dianggap tetap maka audit delay mengalami penurunan sebesar 1,515 satuan.

Pada tabel X menunjukkan bahwa hasil uji regresi pada variabel kualitas auditor memiliki nilai koefisien regresi sebesar -1,300 yang artinya ada arah negatif antara kualitas auditor terhadap audit delay. Nilai signifikansi dari kualitas auditor sebesar 0,009, nilai tersebut lebih kecil dari 0,05. Oleh karena itu, variabel kualitas auditor memiliki pengaruh secara signifikan terhadap audit delay dan hipotesis alternatif 1 (Ha1) diterima.

Pada tabel X menunjukkan bahwa hasil uji regresi pada variabel proftabilitas dengan menggunakan ROA memiliki nilai koefisien sebesar 0,295 yang artinya ada arah positif antara ROA terhadap audit delay. Nilai signifikansi dari variabel ROA sebesar 0,913, nilai tersebut lebih besar dari 0,05. Oleh karena itu, variabel ROA tidak memiliki pengaruh secara signifikan terhadap audit delay dan hipotesis alternatif 2 (Ha2) ditolak.

Pada tabel X menunjukkan bahwa hasil uji regresi pada variabel Ln Total Asset

memiliki nilai koefisien sebesar 0,047 yang artinya ada arah positif ukuran perusahaan terhadap audit delay. Nilai signifikansi dari variabel ukuran perusahaan sebesar 0,766 dan nilai tersebut lebih besar daripada 0,05. Oleh karena itu, variabel ukuran perusahaan tidak memiliki pengaruh secara signifikan terhadap audit delay dan hipotesis alternatif 3 (Ha3) ditolak.

Pada tabel X menunjukkan bahwa hasil uji regresi pada variabel kompleksitas operasi memiliki nilai koefisien sebesar -1,230 yang artinya ada arah negatif antara kompleksitas operasi terhadap audit delay. Nilai signifikansi dari variabel kompleksitas operasi sebesar 0,008 dan nilai tersebut lebih kecil daripada 0,05. Oleh karena itu, variabel kompleksitas operasi memiliki pengaruh secara signifikan terhadap audit delay dan hipotesis alternatif 4 (Ha4) diterima.

Pada tabel X menunjukkan bahwa hasil uji regresi pada variabel IFRS memiliki nilai koefisien sebesar 0,953 yang artinya ada arah positif antara IFRS terhadap audit delay. Nilai signifikansi dari variabel IFRS sebesar 0,02 dan nilai tersebut lebih kecil daripada 0,05. Oleh karena itu, variabel IFRS memiliki pengaruh secara signifikan terhadap audit delay dan hipotesis alternatif 5 (Ha5) diterima.

Hasil Analisis Regresi Atas Kualitas Auditor, ROA, Ukuran Perusahaan, Kompleksitas Operasi dan Penerapan IFRS Terhadap Audit Delay

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

St ep 1a Kualitas.Auditor -1,300 ,496 6,885 1 ,009 ,272 ROA ,295 2,701 ,012 1 ,913 1,344 Ukuran.Perusahaan ,047 ,158 ,089 1 ,766 1,048 Kompleksitas.Operasi -1,230 ,461 7,111 1 ,008 ,292 IFRS ,953 ,409 5,440 1 ,020 2,595 Constant -1,515 4,213 ,129 1 ,719 ,220

Diskusi Hasil Penelitian

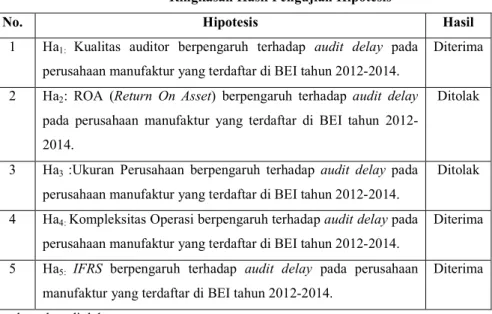

Berdasarkan serangkaian pengujian yang dilakukan terhadap model regresi dan variabel-variabel penelitian, diperoleh ringkasan hasil pengujian hipotesis, yang dapat dilihat dalam tabel berikut ini:

Tabel X Ringkasan Hasil Pengujian Hipotesis

Ringkasan Hasil Pengujian Hipotesis

No. Hipotesis Hasil

1 Ha1: Kualitas auditor berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

Diterima

2 Ha2: ROA (Return On Asset) berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

Ditolak

3 Ha3 :Ukuran Perusahaan berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

Ditolak

4 Ha4: Kompleksitas Operasi berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

Diterima

5 Ha5: IFRS berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

Diterima

Sumber: data diolah

Dengan nilai signifikansi sebesar 0,009. Nilai tersebut memiliki arti bahwa 0,009 lebih kecil daripada tingkat signifikansinya sebesar 0,05, maka hipotesis alternatif yang pertama (Ha1) diterima. Kesimpulan dari hasil uji regresi yang telah dilakukan menunjukkan bahwa kualitas auditor memiliki pengaruh secara signifikan terhadap audit delay. Penelitian ini berhasil membuktikan hasil penelitian yang dilakukan oleh Margaretta (2011) yang menemukan hubungan signifikan antara kualitas auditor dengan keterlambatan waktu penyampaian laporan keuangan. serta Shukeri dan Nelson (2011), Turel (2010) dan Owusu-Ansah (2000), dimana KAP big four biasanya memberikan insentif untuk membedakan dirinya dengan auditor lokal. KAP yang lebih besar telah melakukan ekspansi kualitas pelayanan yang dapat memberikan kualitas audit yang lebih baik dibandingkan KAP yang lebih kecil. Hasil penelitian ini tidak konsisten dengan penelitian Sari (2012) dan Dewi (2013) menyatakan bahwa hasil penelitiannya menunjukkan perusahaan yang diaudit oleh jasa KAP The Big Four atau non Big Four tidak mempengaruhi ketepatan waktu penyampaian laporan keuangan.

Dengan nilai signifikansi ROA menunjukkan nilai sebesar 0,931 lebih besar daripada tingkat signifikansinya sebesar 0,05, maka hipotesis alternatif yang kedua (Ha2) dapat ditolak. Kesimpulan dari hasil uji regresi yang telah dilakukan menunjukkan bahwa

ROA tidak memiliki pengaruh secara signifikan terhadap audit delay. Penelitian ini sesuai dengan penelitian yang dilakukan oleh Margareta (2011) dan Prayogi (2012) yang menyatakan bahwa tingkat profitabilitas tidak memiliki pengaruh secara signifikan terhadap

audit delay. Dalam penelitian Prayogi (2012) ditemukan fakta bahwa perusahaan yang memiliki tingkat profitabilitas tinggi yaitu PT.Telekomunikasi Indonesia Tbk. mengalami

audit delay yang sangat lambat sama halnya dengan perusahaan yang memiliki tingkat profitabilitas rendah yaitu PT.Mobile Telecom (SMARTFREN) juga mengalami audit delay yang sangat lambat. Hasil penelitian ini tidak konsisten dari penelitian yang dilakukan oleh penelitian Endang (2008) dan Turel (2010) yang menyatakan bahwa profitabilitas mempunyai pengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Dengan nilai signifikansi dari Ln Total Asset menunjukkan nilai sebesar 0,766 lebih besar daripada tingkat signifikansinya sebesar 0,05, maka hipotesis alternatif yang ketiga (Ha3) tidak dapat diterima atau ditolak. Kesimpulan dari hasil uji regresi yang telah dilakukan menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh secara signifikan terhadap

audit delay.

Namun, hasil pengujian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Margaretta (2011) yang tidak menemukan hubungan signifikan antara IFRS dengan keterlambatan waktu penyampaian laporan keuangan.

Penelitian yang berkembang terkait IFRS menyatakan bahwa IFRS menghendaki adanya pengungkapan yang luas, yang menuntut upaya dan waktu yang lebih besar dalam melaksanakan audit (Hoogendoorn,2006). Senada dengan Carlin, Finch dan Laili (2009) yang menyatakan bahwa kompleksitas IFRS tidak hanya pada perlakuan akuntansi, tetapi juga pada kesulitan untuk mematuhi pelaporan rinci dan ketentuan pengungkapan (Griffin, Lont dan Sun, 2009).

Dengan nilai signifikansi 0,301 diatas signifikansi 5%, maka dapat disimpulkan bahwa tidak adanya hubungan signifikan antara opini auditor dengan keterlambatan waktu penyampaian laporan keuangan. Sehingga opini auditor tidak mempengaruhi keterlambatan waktu penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan penelitian Shukeri dan Nelson (2011) yang juga tidak menemukan adanya pengaruh antara jenis opini auditor dengan audit delay.

Dengan nilai signifikansi 0,093 diatas signifikansi 5%, maka dapat disimpulkan bahwa tidak adanya hubungan signifikan antara kualitas auditor dengan keterlambatan waktu penyampaian laporan keuangan. Sehingga kualitas auditor tidak mempengaruhi keterlambatan waktu penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan penelitian Aryati dan Theresia (2005) yang menemukan bahwa kualitas auditor tidak memberikan pengaruh signifikan terhadap timeliness, serta Prabandari dan Rustiana (2007), dan Al Ajmi (2008) yang juga tidak menemukan adanya pengaruh antara kualitas auditor dengan audit delay.

Dengan nilai signifikansi 0,639 diatas signifikansi 5%, maka dapat disimpulkan bahwa tidak adanya hubungan signifikan antara kompleksitas operasi dengan keterlambatan waktu penyampaian laporan keuangan. Sehingga kompleksitas operasi tidak mempengaruhi keterlambatan waktu penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan penelitian Margaretta (2011) yang juga menemukan bahwa kompleksitas operasi tidak memberikan pengaruh signifikan terhadap keterlambatan waktu penyampaian laporan keuangan.

Dengan nilai signifikansi 0,020 dibawah signifikansi 5%, maka dapat disimpulkan bahwa ukuran perusahaan berpengaruh signifikan terhadap keterlambatan waktu penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Aryati dan Theresia (2005), Al Ajmi (2008), Rachmawati (2008), dan Margaretta (2011) yang menemukan bahwa ukuran perusahaan memberikan pengaruh signifikan terhadap keterlambatan waktu penyampaian laporan keuangan. Penelitian yang berkembang terkait hubungan ukuran perusahaan dengan keterlambatan waktu penyampaian laporan keuangan adalah perusahaan besar dapat melaksanakan suatu pengendalian internal yang lebih kuat yang memungkinkan auditor untuk menempatkan kepercayaan yang lebih atas pengujian kepatuhan daripada pengujian substantif atas saldo akhir tahun, sehingga dapat memfasilitasi terjadinya penyelesaian audit yang tepat waktu (Ashton et al., 1989). Senada dengan Dyer dan McHugh (1975) yang menyatakan bahwa manajemen perusahaan besar memiliki insentif untuk mengurangi audit delay dan menghadapi tekanan eksternal yang lebih besar untuk menyampaikan laporan keuangan tepat waktu.

Dengan nilai signifikansi 0,624 diatas signifikansi 5%, maka dapat disimpulkan bahwa tidak adanya hubungan signifikan antara solvabilitas dengan keterlambatan waktu penyampaian laporan keuangan. Sehingga tinggi rendahnya tingkat solvabilitas tidak mempengaruhi keterlambatan waktu penyampaian laporan keuangan. Namun, hasil pengujian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Al Ajmi (2008) dan Rachmawati (2008) yang menyatakan bahwa solvabilitas berpengaruh positif terhadap

ketepatan pelaporan tahunan, serta Carslaw dan Kaplan (1991) yang juga menemukan pengaruh solvabilitasterhadap audit delay.

Dengan nilai signifikansi 0,021 dibawah signifikansi 5%, maka dapat disimpulkan bahwa kinerja perusahaan berpengaruh signifikan terhadap keterlambatan waktu penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan penelitian Shukeri dan Nelson (2011) yang menemukan hubungan signifikan kinerja perusahaan terhadap audit report lag. Penelitian yang berkembang terkait hubungan kinerja perusahaan dengan keterlambatan waktu penyampaian laporan keuangan adalah perusahaan yang mengalami

loss cenderung untuk menunda menerbitkan laporan keuangannya, karena tidak ingin melaporkan bad news tersebut kepada publik yang dapat membahayakan reputasi dan kinerja perusahaan tersebut di masa yang akan datang. Dan sebaliknya, untuk perusahaan yang mengalami profit cenderung segera melaporkan good news tersebut kepada publik, yang menyebabkan semakin kecil terjadinya keterlambatan penyampaian laporan keuangan. Hal tersebut juga didukung oleh penelitian Givoly dan Palmon (1982) yang menemukan bahwa pasar bereaksi positif terhadap pengumuman laba yang lebih awal atas adanya suatu good news.

Simpulan Dan Saran

Berdasarkan hasil pengujian dan pembahasan, maka diperoleh kesimpulan bahwa variabel kualitas auditor, kompleksitas operasi dan penerapan IFRS berpengaruh terhadap

audit delay. Berdasarkan hasil penelitian tersebut sesuai dengan tujuan penelitian. Sedangkan variabel profitabilitas dan ukuran perusahaaan tidak berpengaruh terhadap audit delay. Sehingga, hasil penelitian tersebut tidak sesuai dengan tujuan penelitian.

Saran untuk penelitian mendatang terkait audit delay, yaitu : dengan memperluas periode waktu penelitian yang lebih panjang, sehingga hasil yang diperoleh akan lebih dapat digeneralisasi, menambah variabel-variabel independen lain, seperti: pergantian auditor, tenure audit, kualitas sistem pengendalian intern dan audit fee yang diyakini dapat mempengaruhi audit delay.

Referensi

Arens Alvin A, Randal J. Elder, Mark S.Beasley. (2010). Auditing and Assurance Services An Integrated Approach, 13 edition, Pearson Education Inc, Upper Saddle River, New Jersey, 2010.

Australian Shareholders Association. “TOP 15 Financial Ratios”. Lincoln Indicators Pty Ltd, 2010.

Augustine, Yvonne., Kristaung. R.(2013). Metodologi Penelitian Bisnis dan Akuntansi, Dian Rakyat, Jakarta.

Badan Pengawas Pasar Modal dan Lembaga Keuangan. “UU No.8 Tahun 1995”. Artikel pada tanggal 20 September 2014 melalui www.bapepam.go.id

BAPEPAM LK. (2011). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-/BL/2011.

Bursa Efek Indonesia. (n.d.). Retrieved April 4, 2015, from Indonesian Capital Market Directory, Institute for Economy and Financial Research: www.idx.co.id

Che-Ahmad dan Abidin, S. (2008). Audit Delay of Listed Companies : A Case of Malaysia.

International Business Research. 1(4):32-39.

Dewi, K. M. dan Pamudji, S. (2013). Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu dan Audit Delay Penyampaian LaporanKeuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2007-2011). Diponegoro Journal of Accounting, Vol. 2, No. 2, pp. 1-13.

Dyer, J. C., & McHugh, A. J. (1975). The timeliness of the Australian annual reports. Journal of Accounting Research, 13, 204−219.

Godfrey, Jayne M .(2010). Accounting Theory 7th edition. United States: John Wiley & Sons.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS 19.Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2011. Teori Akuntansi . Edisi Revisi 2011. Rajawali Pers,Jakarta.

Hilmi, Utari dan Syaiful Ali. 2008. ”Analisis Faktor-Faktor Yang Memepengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ)”.Simposium Nasional Akuntansi XI Ikatan Akuntan Indonesia.

Hegazy, Mohamed., & Wafa Al-Ghanem. (2011). An Empirical Analysis ofAudit Delays and Timeliness of Corporate Financial Reportin In Kuwait.Eurasian Business Review. 1 (2011), 73-90.

Ikatan Akuntan Indonesia.(2009). Standar Akuntansi Keuangan: PSAK No.1-Penyajian Laporan Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2012). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Indriyani, Rosmawati E. Dan Supriyati. (2012). Faktor-faktor yang mempengaruhi Audit Report Lag Perusahaan manufaktur di Indonesia dan Malaysia. The Indonesian Accounting Review.2(2):185-202.

Iskandar, Meylisa J. Dan Trisnawati, E. (2010). Faktor-faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di BEI. Jurnal Bisnis dan Akuntansi. 12(3):175-186.

Kadir, A. (2011). Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal manajemen dan Akuntansi: Fakultas Ilmu Ekonomi Indonesia. Volume 12 , Nomor 1.

Kartika, Andi.(2009). Faktor-Faktor Yang Mempengaruhi Audit Delay di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 Yang Terdaftar di Bursa Efek Jakarta). Jurnal Bisnis dan Ekonomi, Maret 2009.

Keputusan Ketua Badan Pengawas Pasar Modal No. Kep/-36/pm/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

Keputusan Ketua Badan Pengawas Pasar Modal No. KEP-134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Keputusan Ketua Badan Pengawas Pasar Modal No. KEP-347/BL/2012 tentang Pedoman Penyajian Laporan Keuangan.

Kieso, D.E., Weygandt, J.J., & Warfield, T.D. (2013). Financial Accounting (IFRS edition 2e) . United States: John Wiley & Sons.

Kartika, A. (2009). Faktor-faktor Yang Mempengaruhi Audit Delay di Indonesia ( Studi Empiris Pada Perusahaan-perusahaan LQ 45 Yang Terdaftar di Bursa Efek Jakarta). Jurnal Bisnis dan Ekonomi . 16(1):1-17.

Kinnear, P.R dan C.D Gray, (2000). SPSS forWindows mMade Simple. Psychology Press Ltd. Publishers. East Essex, UK. 416 p.

Lestari, D. (2010). Analisis Faktor-faktor yang Mempengaruhi Audit Delay: Studi Empiris pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia. Skripsi. Semarang : Program Strata 1 Fakultas Ekonomi dan Bisnis Universitas Dipenogoro.

Margareta, stevhany.(2011).Pengaruh penerapan IFRS (International Financial Reporting Standards) Terhadap keterlambatan waktu penyampaian laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi , Universitas Bina Nusantara. Jakarta.

Maria, A. (2012). Analisis Faktor-faktor yang Berpengaruh Terhadap Audit Delay Pada Perusahaan Consumer Goods Di Bursa Efek Indonesia. Fakultas Ekonomi, Universitas Gunadarma.

Martani, Dwi. Dampak Implementasi IFRS Bagi Perusahaan. Artikel Staf pengajar Akuntansi FE UI, anggota tim implementasi IFRS. staff.blog.ui.ac.id/martani/files/2012/.../Dampak-Implementasi-IFRS.doc.

Owusu-Ansah, Stephen. (2000).Timeliness of Corporate Financial Reporting in Emerging Capital Market : Empirical Evidence from The Zimbabwe Stock Exchange.Journal Accounting and Business Research. Vol.30.No.3.

Petronila, Thio Anastasia. (2007). Analisis Skala Perusahaan, Profitabilitas, Opini Audit, Pos Luar Biasa dan Umur Perusahaan Atas Audit Delay. Akuntabilitas. 6(2),144-156.

Prayogi.(2012).Faktor-faktor yang Berpengaruh Terhadap Audit Delay (Studi Empiris pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia pada Tahun 2009-2011).Skripsi. Fakultas Ekonomi, Universitas Gunadarma.

Sartono, Agus.(2001).Manajemen Keuangan Teori dan Aplikasi.BPFE: Yogyakarta.

Subekti, I., dan Novi W.W.,(2004) Faktor-faktor yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik, Simposium Nasional Akuntansi VII, Denpasar, Desember: 991-1002.

Saleh, Rachmad dan Susilowati.(2004). Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta. Jurnal Bisnis Strategi.Vol 13. H. 67-80.

Sari,Puri Ratna dan Gatot Soepriyanto.(2011).Analisis Pengaruh Penerapan IFRS Terhadap Keterlambatan Penyampaian Laporan Keuangan: Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2011.Skripsi.Fakultas Ekonomi, Universitas Bina Nusantara, Jakarta.

Schroeder, G., R., Clark, M. W., & Cathey, d. J. (2013). Financial accounting theory and analysis: text and cases. 11th edition. United State of America: John Wiley and Sons.

Saputri, O. D. (2012). Analisis Faktor-faktor yang Mempengaruhi Audit Delay: Studi

Empiris Pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Shukeri, Siti. N. dan Nelson, Sherliza, P. (2012). Timeliness of Annual Audit Report : Some Empirical Evidence from Malaysia. Retrieved/ Diperoleh 02/15/2015 from/dari http://www.emeraldinsight.com

Sinaga, Rosita Uli (Ketua Dewan Standar Akuntansi Keuangan-IAI). Peluang dan Eksistensi Profesi Akuntan sebagai Appraisal dalam Implementasi Konvergensi IFRS 2015, Seminar Nasional 2015 , 28 Maret 2015.

Turel, A. (2010). Timeliness of Financial Reporting in Emerging Capital Markets: Evidence from Turkey. Istanbul University Journal of the School of Business Administration, Vol. 39, No.2, pp.227-240.

Uyanto, Stanislaus S. (2009). Pedoman Analisis Data dengan SPSS, edisi 3 cetakan pertama. Yogyakarta : Graha Ilmu.

Yaacob, Najihah Marha dan Ayoib Che-Ahmad. (2012). Adoption of FRS 138 and Audit Delay in Malaysia. international Journal Of Economic and Finance. Vol.4 No. 1: January 2012.

Yuliyanti, Ani. (2011). Faktor-Faktor yang Berpengaruh Terhadap Audit Delay (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2007-2008).

Skripsi. Universitas Negeri Yogyakarta.

Riwayat Penulis

Gusmiranti lahir di Jakarta pada 15 Juli 1993. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Ekonomi pada 2015.