PENGARUH DANA PIHAK KETIGA DAN TINGKAT BAGI HASIL TERHADAP JUMLAH PEMBIAYAAN MUDHARABAH

(Studi Kasus Bank BRI Syariah Cabang Surabaya Gubeng Periode 2013-2015)

SKRIPSI

Oleh:

MEDY TAMA PRIHARTADI NIM C04211094

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL FAKULTAS EKONOMI DAN BISNIS ISLAM

PRODI EKONOMI SYARIAH SURABAYA

i SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Program Studi Ekonomi Syariah

Oleh

MEDY TAMA PRIHARTADI NIM. C04211094

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi dan Bisnis Islam

Jurusan Ekonomi dan Bisnis Islam Program Studi Ekonomi Syariah

Surabaya

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id ABSTRACT

This study entitled “The Effect of Depositor Funds and Profit Sharing Rate

on The Amount of Mudharabah Financing (Case Study in PT. BRI Syariah

Branch Surabaya Gubeng Period 2013-2015) is a study which aims to find out and analyze the effect of depositor funds and profit sharing rate on the amount of Mudharabah financing in PT. BRI Syariah Branch Surabaya Gubeng.

This study uses quantitative approach with associative research method which means a study that aims to find out the effect of independent variable on dependent variable. The researcher analyzes the extent of association between

depositor funds and profit sharing rate on the amount of mudharabah financing

partially. The data used in this research have been available in Bank BRI Syariah Branch Surabaya Gubeng. The data analysis technique used in this study is simple linear regression.

The result of this study shows that: (1) depositor funds do not affect the

amount of mudharabah financing. This is because the simple linear regression

analysis shows a negative result (-0.092 atau -9.2%), besides, in hypothesis testing the value of t-count is smaller than t-table (t-count = -1.825 < t-table = 2.0345). Therefore Ho is accepted. It means there is no relationship between depositor

funds and the amount of mudharabah financing. (2) Profit sharing rate positively

and significantly affect the amount of mudharabah financing. The simple linear

regression analysis shows that profit sharing rate can predict 17,1% of the

variance in the amount of mudharabah financing. Besides, based on the

hypothesis testing value of t-count is bigger than t-table (t-count = 2.606 > t-table = 2.0345). Therefore Ho is rejected. It means there is a relationship between profit

sharing rate and the amount of mudharabah financing

Therefore, it can be concluded that the amount of mudharabah financing

in PT. BRI Syariah Branch Surabaya Gubeng is only affected by profit sharing rate. Yet, Bank BRI Syariah Branch Surabaya Gubeng should be more careful in

allocating the funds for mudharabah financing considering its characteristic which

x DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR TRANSLITERASI ... xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 01

B. Rumusan Masalah ... 09

C. Tujuan Penelitian ... 09

D. Keguanaan Hasil Penelitian ... 09

BAB II KAJIAN PUSTAKA A. Landasan Teori ... 11

1. Dana Pihak Ketiga ... 11

xi

a. Pengertian Bagi Hasil ... 14

b. Faktor yang Mempengaruhi Bagi Hasil ... 15

1) Faktor Langsung ... 15

2) Faktor Tidak Langsung ... 16

3. Pembiayaan Mud}ha<rabah ... 17

a. Pengertian Mud}ha<rabah ... 17

b. Jenis-Jenis Mud}ha<rabah ... 20

1. Mud}ha<rabah Mutlaqah ... 20

2. Mud}ha<rabah Muqayyadah ... 21

c. Rukun dan Syarat Pembiayaan Mud}ha<rabah ... 21

d. Manfaat Mud}ha<rabah ... 21

e. Bagi Hasil dalam Pembiayaan Mud}ha<rabah ... 22

a. Revenue Sharing ... 22

b. Profit and Loss Sharing ... 22

B. Penelitian Terdahulu yang Relevan... 23

C. Kerangka Konseptual ... 32

E. Hipotesis ... 32

1. Hipotesis Penelitian (Ha) ... 33

xii BAB III METODE PENELITIAN

A. Jenis Penelitian ... 35

B. Waktu dan Tempat Penelitian ... 35

1. Waktu Penelitian ... 35

2. Tempat Penelitian ... 35

C. Populasi dan Sampel Penelitian ... 36

1. Populasi Penelitian ... 36

2. Sampel Penelitian ... 36

D. Variabel Penelitian ... 37

1. Variabel Independen ... 37

2. Variabel Dependen... 37

E. Definisi Operasional ... 38

1. Dana Pihak Ketiga ... 38

2. Tingkar Bagi Hasil (Nisbah) ... 38

3. Pembiayaan Mud}ha<rabah ... 38

F. Data dan Sumber data ... 39

1. Data ... 39

2. Sumber Data ... 39

a. Data Primer... 39

b. Data Sekunder ... 40

G. Teknik Pengumpulan Data ... 40

1. Tinjauan Lapangan ... 40

xiii

3. Pengujian Hipotesis (Uji T) ... 42

BAB IV HASIL PENELITIAN A. Gambaran Umum Objek Penelitian ... 44

1. Sejarah PT. BRI Syariah Cabang Surabaya Gubeng ... 44

2. Visi dan Misi PT. BRI Syariah Cabang Surabaya Gubeng 44 a. Visi... 45

b. Misi ... 45

3. Logo PT. BRI Syariah Cabang Surabaya Gubeng ... 45

a. Logo Perusahaan... 45

b. Arti Logo dan Warna PT. BRI Syariah ... 46

4. Struktur Organisasi BRI Syariah Cabang Surabaya Gubeng ... 46

5. Produk-Produk BRI Syariah Cabang Surabaya Gubeng .. 48

a. Dana Pihak Ketiga ... 48

b. Pembiayaaan ... 48

B. Data Hasil Penelitian ... 49

1. Dana Pihak Ketiga ... 49

2. Tingkat Bagi Hasil ... 52

3. Pembiayaan Mud}ha<rabah ... 54

xiv

1. Uji Normalitas ... 56 2. Regresi Linier Sederhana ... 57 3. Uji Hipotesis ... 61 BAB V PEMBAHASAN

A. Analisis Pengaruh Dana Pihak Ketiga dan Tingkat Bagi Hasil Terhadap Pembiayaaan Mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng ... 65 B. Analisis Pengaruh Dana Pihak Ketiga dan Tingkat Bagi Hasil

Terhadap Pembiayaan Mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng ... 71 BAB VI PENUTUP

Kesimpulan ... 74 Saran ... 75

xv

4.1 Data Dana Pihak Ketiga Bank BRI Syariah Tahun 2013 ... 50

4.2 Data Dana Pihak Ketiga Bank BRI Syariah Tahun 2014 ... 50

4.3 Data Dana Pihak Ketiga Bank BRI Syariah Tahun 2015 ... 51

4.4 Data Tingkat Bagi Hasil Bank BRI Syariah Tahun 2013 ... 52

4.5 Data Tingkat Bagi Hasil Bank BRI Syariah Tahun 2014 ... 53

4.6 Data Tingkat Bagi Hasil Bank BRI Syariah Tahun 2015 ... 53

4.7 Data Pembiayaan Mud}ha<rabah Bank BRI Syariah Tahun 2013 ... 54

4.8 Data Pembiayaan Mud}ha<rabah Bank BRI Syariah Tahun 2014 ... 55

4.9 Data Pembiayaan Mud}ha<rabah Bank BRI Syariah Tahun 2015 ... 55

4.10 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 56

4.11 Persamaan Regresi antara Dana Pihak Ketiga `dan Pembiayaan Mud}ha<rabah ... 57

4.12 Pengaruh Dana Pihak Ketiga Terhadap Pembiayaan Mud}ha<rabah .... 58

4.13 Persamaan Regresi antara Tingkat Bagi Hasil dan Pembiayaan Mud}ha<rabah ... 59

4.14 Pengaruh Tingkat Bagi Hasil terhadap Jumlah Pembiayaan Mud}ha<rabah ... 60

4.15 Hasil Uji T antara Dana Pihak Ketiga terhadap Jumlah Pembiayaan Mud}ha<rabah ... 62

xvi

xvii

1.2 Data Pembiayaaan Bank BRI Syariah Tahun 2014 ... 5

1.3 Data Pembiayaaan Bank BRI Syariah Tahun 2015 ... 6

2.1 Kerangka Konseptual Variabel X dan Variabel Y ... 32

1 BAB I PENDAHULUAN

A. Latar Belakang

Pertumbuhan dan perkembangan perekonomian di Indonesia diiringi dengan munculnya berbagai institusi komersial yang bergerak di bidang keuangan, salah satunya adalah bank. Dalam al-Qur’an, istilah bank tidak disebutkan secara jelas. Namun, jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban yang memiliki fungsi dan peran tertentu dalam kegiatan perekonomian, maka semua itu disebutkan dengan jelas, seperti zakat, shadaqah, ghanimah (rampasan perang), bai’ (jual beli), dayn (utang dagang), ma<al (harta), dan sebagainya.1

Perkembangan bank syariah pada era reformasi di Indonesia ditandai dengan disetujuinya Undang-Undang No. 10 Tahun 1998. Undang-undang tersebut mengatur secara rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diterapkan oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.2 Dengan kata lain, bank umum

1 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi, (Yogyakarta: Ekonisia, 2003), 29.

2 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta:Gema Insani, 2001),

dapat menjalankan dua kegiatan usaha, baik secara konvensional maupun berdasarkan prinsip syariah.

Bank syariah menghimpun dana dari masyarakat dalam bentuk simpanan yang disebut dana pihak ketiga.3 Sumber dana tersebut dapat diperoleh dari tiga sumber, yaitu: modal, titipan, dan investasi.4 Modal adalah dana yang diserahkan oleh para pemilik (owner). Pada akhir

periode tahun buku, setelah dihitung keuntungan yang didapat pada tahun tersebut, pemilik modal akan memperoleh bagian dari hasil usaha yang biasa dikenal sebagai deviden. Dalam perbankan syariah, mekanisme penyertaan modal pemegang saham dapat dilakukan melalui musyarakah fi sahm asy-syarikah atau equity participation pada saham perseroan

bank. Selanjutnya, prinsip lain yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Akad yang sesuai dengan prinsip ini adalah al-wadi’ah. Al-wadi’ah merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Secara umum terdapat dua jenis wadi’ah, yakni wadi’ah

yad al-amanah dan wadi’ah yad adh-dhamanah. Sumber dana yang terakhir adalah investasi. Akad yang sesuai dengan prinsip ini adalah mud}ha<rabah. Tujuan dari mud}ha<rabah adalah kerja sama antara pemilik dana (s}ha<hibul ma<al) dan pengelola dana (mud}ha<rib), dalam hal ini bank.

3Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), 41.

3

Terdapat dua jenis mud}ha<rabah, yaitu: mud}ha<rabah mutlaqah (general investment) dan mud}ha<rabah muqayyadah.5

Dana-dana yang diperoleh oleh bank syariah tersebut nantinya akan disalurkan kembali dalam bentuk pembiayaan. Salah satu bentuk

produk pembiayaan yang dikeluarkan perbankan syariah adalah

pembiayaan mud}ha<rabah dengan prinsip bagi hasil. Menurut Ismail,

pembiayaan berbasis bagi hasil adalah salah satu produk bank syariah yang sangat membedakan dengan bank konvensional.6 Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi

operasional bank Islam secara keseluruhan, sehingga pembiayaan berbasis bagi hasil menjadi icon dari perbankan syariah, dimana setiap lembaga

keuangan syariah memiliki pembiayaan ini sebagai ciri khas.7 Berdasarkan prinsip ini, bank Islam akan berfungsi sebagai mitra, baik

dengan penabung maupun dengan pengusaha yang meminjam dana antara mud}ha<rib dan s}ha<hibul maal diadakan akad mud}ha<rabah yang menyatakan

pembagian keuntungan masing-masing pihak.

Pembiayaan mud}ha<rabah sebagai salah satu ciri khas dari bank syariah, idealnya lebih mendominasi dari pada pembiayaan lainnya, namun kenyataannya ada pembiayaan lain yang lebih tinggi dibandingkan dengan pembiayaan ini. Secara rinci dapat dilihat pada grafik pembiayaan

5Ibid, 150-151.

berdasarkan data yang diperoleh dari Bank BRI Syariah cabang Surabaya Gubeng tahun 2013 sampai 2015 berikut ini:

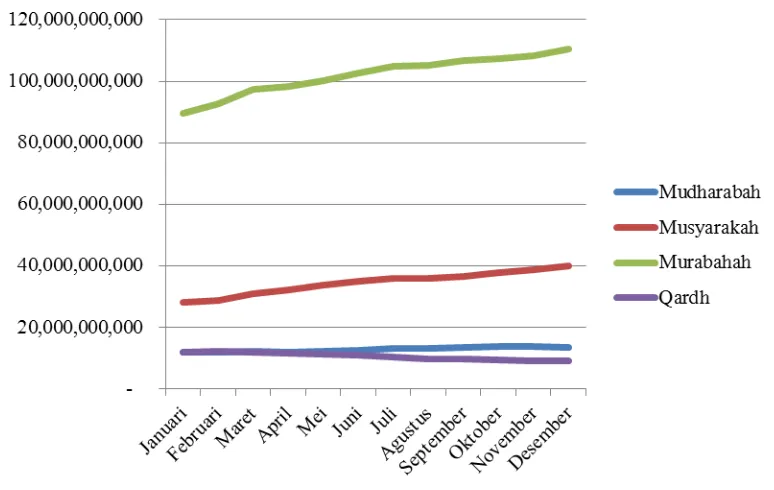

Grafik 1.1

Data Pembiayaan Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2013

5

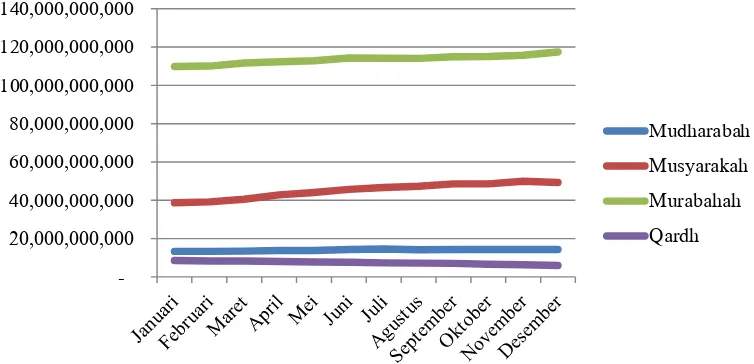

Grafik 1.2

Data Pembiayaan Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2014

20,000,000,000 40,000,000,000 60,000,000,000 80,000,000,000 100,000,000,000 120,000,000,000 140,000,000,000

Mudharabah Musyarakah Murabahah Qardh

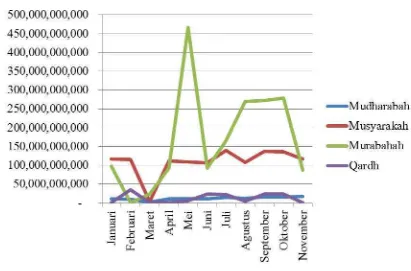

Grafik 1.3

Data Pembiayaan Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2015

Sumber: Bank BRI Syariah Cabang Surabaya Gubeng (Diolah)

Berdasarkan Grafik 1.1, 1.2 dan 1.3, meskipun jumlah pembiayaan berbasis bagi hasil (mud}ha<rabah) mengalami peningkatan tiap bulannya,

7

hazard (sulit diidentifikasi) dan biaya transaksi yang tinggi.8 Selain itu,

menurut Muthaher, pembiayaan non-bagi hasil khususnya murabahah merupakan bentuk pembiayaan sekunder yang seharusnya dipergunakan sementara yakni pada awal pertumbuhan bank yang bersangkutan, sebelum bank tersebut mampu menyalurkan pembiayaan bagi hasil, dan atau porsi pembiayaan murabahah tersebut tidak mendominasi pembiayaan yang dikeluarkan.9

Permasalahan tersebut menunjukkan perlunya penelitian mengenai faktor-faktor yang mempengaruhi jumlah pembiayaan mud}ha<rabah. Dengan demikian, faktor-faktor yang berpengaruh dapat dimaksimalkan untuk mendorong peningkatan jumlah pembiayaan ini. Penelitian yang dilakukan oleh Sendi Gusnandar Arnan dan Imas Kurniawasih (2014) yang berjudul “Pengaruh Jumlah Dana Pihak Ketiga dan Tingkat Non-Performing Financing terhadap Pembiayaan Mud}ha<rabah pada Bank

Umum Syariah” menunjukan bahwa jumlah dana pihak ketiga dan non-performing financing berpengaruh signifikan terhadap pembiayaan

mud}ha<rabah. Secara parsial, jumlah dana pihak ketiga berpengaruh signifikan terhadap pembiayaan mud}ha<rabah, sedangkan non-performing financing terbukti tidak berpengaruh terhadap pembiayaan mud}ha<rabah. Selanjutnya, penelitian oleh Eris Munandar (2009) yang berjudul

“Pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio dan Return on

8 Veithzal Rivai dan Andria Permata Veithzal, Islamic Financial Management: Teori, Konsep,

dan Aplikasi Panduan Praktis Untuk Lembaga Keuangan, Nasabah, Praktisi, dan Mahasiswa, (Jakarta: PT. Raja Grafindo Persada, 2008), 120.

Asset terhadap Pembiayaan pada Bank Syariah Mandiri” menunjukkan

bahwa variabel DPK, LDR dan ROA berpengaruh positif dan signifikan terhadap penyaluran pembiayaan oleh Bank Syariah Mandiri. Kemudian, penelitian yang dilakukan oleh Isnaini Fajrin Nadia Palupi berjudul

“Analisis Pengaruh Dana Pihak Ketiga, Tingkat Bagi Hasil, Non-Performing Financing dan Modal Sendiri terhadap Volume Pembiayaan

Berbasis Bagi Hasil pada Perbankan Syariah di Indonesia (Studi Kasus Bank Muamalat Indonesia)” menujukkan bahwa dana pihak ketiga dan modal sendiri berpengaruh signifikan terhadap volume pembiayaan bagi hasil, sementara tingkat bagi hasil dan non performing financing tidak berpengaruh signifikan terhadap volume pembiayaan bagi hasil.

9

B. Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, rumusan rmasalah dalam penelitian ini adalah:

1. Bagaimana pengaruh dana pihak ketiga terhadap jumlah pembiayaan mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng?

2. Bagaimana pengaruh tingkat bagi hasil terhadap jumlah pembiayaan mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng?

C. Tujuan Penelitian

Berdasarkan rumusan permasalahan diatas, penelitian ini bertujuan untuk:

1. Menganalisis pengaruh dana pihak ketiga terhadap jumlah pembiayaan mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng.

2. Menganalisis pengaruh tingkat bagi hasil terhadap jumlah pembiayaan mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng.

D. Kegunaan Hasil Penelitian 1. Bagi Akademisi

Selain itu, penelitian ini juga dapat bermanfaat sebagai sumber referensi dan perbandingan untuk penelitian selanjutnya.

2. Bagi Penulis

Dapat menambah wawasan dan pengetahuan mengenai pembiayaan berbasis bagi hasil (mud}ha<rabah) pada perbankan syariah

baik untuk penulis maupun untuk pihak-pihak yang lain. 3. Bagi Bank BRI Syariah Cabang Surabaya Gubeng

11 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Dana Pihak Ketiga (DPK)

Dana pihak ketiga (simpanan) berdasarkan UU Perbankan No. 10 tahun 1998 adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan bentuk lainnya.1 Dana pihak ketiga yang dihimpun dari masyarakat luas merupakan sumber dana terpenting bagi operasional bank.

Menurut Ismail, dana pihak ketiga biasanya lebih dikenal dengan dana masyarakat, merupakan dana yang dihimpun oleh bank yang berasal dari masyarakat dalam arti luas, meliputi masyarakat individu, maupun badan usaha.2 Pentingnya sumber dana dari masyarakat luas, disebabkan sumber dana dari masyarakat luas merupakan sumber dana yang paling utama bagi bank. Sumber dana yang disebut juga sumber dana pihak ketiga ini disamping mudah untuk mencarinya juga tersedia banyak di masyarakat. Kemudian persayaratan untuk mencarinya juga tidak sulit.3

1 Veithzal Rivai dkk, Bank dan Financial Institution Managemen Conventional & Syaria System,

(Jakarta : PT. Raja Grefindo Persada, 2007), 413.

2 Ismail, Manajemen Perbankan dari Teori menuju Aplikasi, Edisi pertama, Cetakan pertama,

(Jakarta: Prenadamedia, 2010), 43.

3 Kasmir, Dasar-dasar Perbankan-Edisi Revisi 2014, Cetakan kedua belas, (Jakarta: Rajawali

Sumber dana yang berasal dari pihak ketiga antara lain: a. Simpanan Giro

Simpanan giro merupakan simpanan yang diperoleh dari masyarakat atau pihak ketiga yang sifat penarikannya adalah dapat ditarik setiap saat dengan menggunakan cek dan bilyet giro atau sarana perintah bayar lainnya atau pemindahbukuan.4 Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 tanggal 10 november 1998 adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.5

b. Tabungan

Jenis simpanan yang dilakukan oleh pihak ketiga yang penarikannya dilakukan menurut syarat tertentu sesuai perjanjian antara bank dan pihak nasabah. Menurut Undang-Undang Perbankan Nomor 10 tahun 1998, tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.6

4 Ismail, Manajemen Perbankan dari Teori menuju Aplikasi…, 48.

5 Kasmir, Dasar-dasar Perbankan-Edisi Revisi 2014, Cetakan keduabelas, (Jakarta: Rajawali Pers,

2014), 76.

6

13

c. Deposito

Menurut Undang-Undang Nomor 10 tahun 1998, deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.7 Jenis simpanan yang penarikannya hanya dapat dilakukan dengan jangka waktu yang telah diperjanjikan antara bank dan nasabah.

Menurut Mudrajat Kuncoro dan Suharjono, deposito adalah simpanan berjangka yang dikeluarkan oleh bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu yang telah diperjanjikan sebelumnya.8 Dana tersebut dapat berupa mata uang rupiah ataupun valuta asing. Dari beberapa pengertian diatas dapat disimpulkan bahwa deposito adalah simpanan berjangka yang penarikannya dapat diambil sesuai dengan perjanjian berdasarkan jangka waktu tertentu. Kegiatan penghimpunan dan penyaluran dana merupakan fokus utama kegiatan bank syariah. Oleh karena itu, untuk dapat menyalurkan dana secara optimal, bank harus memiliki kemampuan dalam menghimpun dana pihak ketiga karena DPK ini merupakan sumber utama pembiayaan bank syariah.

7 Ibid, 102.

2. Bagi Hasil (Nisbah) a. Pengertian Bagi Hasil

Bagi hasil adalah sistem pembagian hasil usaha antara pemilik modal (s}ha<hibul ma<al) dengan pengelola modal (mud}ha<rib) yang

bekerjasama untuk melakukan usaha. Apabila usaha tersebut menghasilkan laba atau keuntungan maka dibagi berdua, jika sebaliknya usaha tersebut mengalami kerugian maka kerugian tersebut ditanggung bersama. Sistem bagi hasil menjamin adanya keadilan dan tidak adanya yang dirugikan (dieksploitasi).

Menurut Ascarya, bagi hasil adalah sistem pembagian hasil usaha dimana pemilik modal bekerja sama dengan pengelola modal untuk melakukan kegiatan usaha. Apabila kegiatan usaha menghasilkan keuntungan maka dibagi berdua dan ketika mengalami kerugian ditanggung bersama pula.9

Menurut pendapat lain, bagi hasil adalah pendapatan dari pembiayaan investasi al-mud}ha<rabah dan al-musya<rakah berupa bagi hasil usaha, dari pembiayaan pengadaan barang, al-murabahah, al- baitsaman ajil, dan al-ija<rah berupa mark up dan sewa, dari pemberian

pinjaman berupa biaya administrasi, dari penggunaan fasilitas berupa fee.10

9Evi Natalia, “Pengaruh Tingkat Bagi Hasil Deposito Bank Syariah dan Suku Bunga Deposito Bank Umum terhadap Jumlah Simpanan Deposito Mudharabah pada PT. Bank Syariah Mandiri Periode 2009-2012”, Jurnal Administrasi Bisnis, No. 1, Vol. 9, (April,2014), 3.

15

Dari beberapa pengertian di atas dapat disimpulkan bahwa bagi hasil adalah sistem pembagian hasil usaha dimana s}ha<hibul ma<al (pemodal) dan mud}ha<rib (pengelola) melakukan kerjasama usaha, dan

apabila mendapat keuntungan maka akan dibagi dua, apabila mengalami kerugian akan ditanggung bersama sesuai dengan kesepakatan di awal.

b. Faktor yang Mempengaruhi Bagi Hasil 1) Faktor Langsung

Diantara faktor-faktor langsung (direct factors) yang

mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).11

a) Investment rate merupakan presentase aktual dana yang diinvestasikan dari total dana.

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan.

c) Investment rate dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan jumlah dana yang aktual yang digunakan.

11 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, cetakan kedua puluh tiga,

d) Nisbah (Profit Sharing Ratio)

Salah satu ciri mud}ha<rabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

a) Nisbah antara satu bank dan bank lainnya dapat berbeda. b) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu

bank, misalkan deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

c) Nisbah juga dapat berbeda antara satu account dan account lainnya sesuai dengan besarnya dana dan jatuh temponya. 2) Faktor Tidak Langsung

a) Penentuan butir-butir pendapatan dan biaya mud}ha<rabah Bank dan nasabah melakukan share dalam pendapatan dan biaya (profit and sharing). Jika semua biaya ditanggung bank, hal ini disebut revenue sharing.

b) Kebijakan akunting (Prinsip dan Metode akunting)

17

3. Pembiayaan Mud}ha<rabah a. Pengertian Mud}ha<rabah

Pembiayaan mud}ha<rabah adalah akad pembiayaan antara bank

syariah sebagai s}ha<hibul ma<al dan nasabah sebagai mud}ha<rib untuk melaksanakan kegiatan usaha, dimana bank syariah memberikan modal sebanyak 100% dan nasabah menjalankan usahanya. Bank syariah memberikan pembiayaan mud}ha<rabah kepada nasabah atas dasar kepercayaan. Bank percaya penuh kepada nasabah untuk menjalankan usahanya. Karena dalam pembiayaan mud}ha<rabah bank syariah tidak ikut campur dalam menjalankan proyek usaha nasabah.12

Menurut Ascarya, mud}ha<rabah adalah akad bagi hasil ketika pemilik modal atau dana yang biasa disebut s}ha<hibul ma<al, menyediakan modal 100% kepada pengusaha sebagai pengelola yang biasa disebut mud}ha<rib, untuk melakukan aktivitas produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi antara pemilik modal dan pengusaha menurut kesepakatan yang ditentukan sebelumnya dalam akad.13

Menurut Abdur Rahman L. Dol, mud}ha<rabah dalam terminologi hukum adalah suatu kontrak dimana suatu kekayaan (property) atau persediaan (stock) tertentu (Ras Al-mal) ditawarkan oleh pemiliknya atau pengurusnya (Rabb Al-mal) kepada pihak lain

12

. Ismail, “Perbankan Syariah”, (Jakarta: Kencana, 2011), 168.

13 Evi Natalia, “Pengaruh Tingkat Bagi Hasil Deposito Bank Syariah dan Suku Bunga Deposito

untuk membentuk suatu kemitraan (joint partnership) yang diantara

kedua belah pihak dalam kemitraan itu akan berbagi keuntungan.14 Kepercayaan merupakan unsur terpenting dalam pembiayaan mud}ha<rabah, maka dalam bahasa inggris mud}ha<rabah disebut trust financing. Sedangkan s}ha<bibul ma<al yang merupakan investor disebut beneficial ownership atau sleeping partner. Sedangkan, mud}ha<rib disebut managing trustee atau labour partner.15

Dan menurut pendapat lain, mud}ha<rabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (s}ha<hibul ma<al)

menyediakan seluruhnya (100%) modal, sedangkan pihak yang lainnya menjadi pengelola.16

Dalam hal pengelolaan nasabah berhasil mendapatkan keuntungan, maka bank syariah akan memperoleh keuntungan dari bagi hasil yang diterimanya. Sebaliknya jika nasabah atau mud}ha<rib gagal atau mendapatkan kerugian dalam menjalankan usahanya, maka seluruh kerugian akan ditanggung oleh s}ha<hibul ma<al. Mud}ha<rib tidak

menanggung kerugian atau tidak ada kewajiban untuk bertanggung jawab atas kerugian usaha yang dijalankannya. Sebagaimana firman Allah berikut ini:

14 Sutan Remy Syahdeini, Perbankan Islam dan kedudukannya dalam Tata Hukum Perbankan

Indonesia, (Jakarta: Pustaka Utama Grafiti, 1999), 29.

15 Ibid, 28.

19

Q.S. Shaad ayat: 24

.

Artinya: “Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh dan amat sedikitlah mereka ini". dan Daud mengetahui bahwa, Kami mengujinya Maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat”.17

Q.S. AL-Muzzammil : 20

.

Artinya: “Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah”.18

17 Yayasan Penyelenggara Penerjemah/Penafsir AL-Qur’an, AL-Quran dan Terjemahnya, (Jakarta, DEPAG, 2005), 454.

Q.S. Az-Zumar : 60

.

Artinya : “Dan pada hari kiamat kamu akan melihat orang-orang

yang berbuat Dusta terhadap Allah, mukanya menjadi hitam. Bukankah dalam neraka Jahannam itu ada tempat bagi

orang-qorang yang menyombongkan diri”.19

Dalam hal ini, kepada orang yang membuat perjanjian tidak diperbolehkan berbuat dzalim kepada orang lain, maka orang tersebut

dapat kita dikategorikan melanggar ‘AL Quranul karim’.

b. Jenis-jenis Mud}ha<rabah:

Dalam pelaksanaanya mud}ha<rabah dibedakan menjadi dua jenis:

1) Mud}ha<rabah Mutlaqah (Mutlak atau Tidak Terbatas)

Mud}ha<rabah mutlaqah atau mutlak adalah bentuk kerja sama antara s}ha<hibul ma<al dan mud}ha<rib yang cakupannya sangat

luas, tidak dibatasi dengan tempat usaha, waktu, dan jenis usaha. Dan tujuannya untuk mendatangkan keuntungan.`

19

21

2) Mud}ha<rabah Muqayyadah (Terbatas)

Mud}ha<rabah muqayyadah adalah bentuk kerja sama antara

shahibul maal dengan mud}ha<rib yang dibatasi dengan jenis usaha, waktu dan tempat usaha. Dan semua ditentukan oleh s}ha<hibul ma<al, misalkan berdagang barang-barang tertentu, dan harus

membeli dari orang tertentu.

c. Rukun dan Syarat Pembiayaan Mud}ha<rabah 1)Pihak yang melakukan akad

2)Modal yang diberikan oleh shahibul maal 3)Ijab qabul

4)Keuntungan mud}ha<rabah 5)Kegiatan usaha mud}ha<rib d. Manfaat Mud}ha<rabah

1)Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.20

2)Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

3)Pengembalian pokok pembiayaan disesuaikan dengan cash flow

atau arus kas usaha nasabah sehingga tidak memberatkan nasabah.

4)Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang kongkret dan benar-benar terjadi itulah yang akan dibagikan.

5)Prinsip bagi hasil dalam mud}ha<rabah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah, sekalipun merugi dan krisis ekonomi.

e. Bagi Hasil dalam Pembiayaan Mud}ha<rabah

Bagi hasil dalam pembiayaan mud}ha<rabah adalah pembagian dalam hasil usaha yang dilakukan oleh mud}ha<rib atas modal yang diberikan oleh s}ha<hibul ma<al. Adapun perhitungan bagi hasil pembiayaan Mud}ha<rabah di bagi 2 yaitu:

1) Revenue Sharing

Revenue Sharing adalah perhitungan yang berasal dari

nisbah bagi hasil dikalikan dengan pendapatan sebelum dikurangi dengan biaya.

2) Profit atau Loss Sharing

23

B. Penelitian Terdahulu yang Relevan

Penelitian terdahulu adalah deskripsi ringkas tentang kajian yang sudah pernah dilakukan di seputar masalah yang diteliti dan terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan dan duplikasi dengan penelitian yang sudah ada. Penelitian yang disajikan sebagai bahan kajian pustaka adalah penelitian penelitian yang mempunyai kaitannya dengan penelitian ini. Penelitian tersebut antara lain:

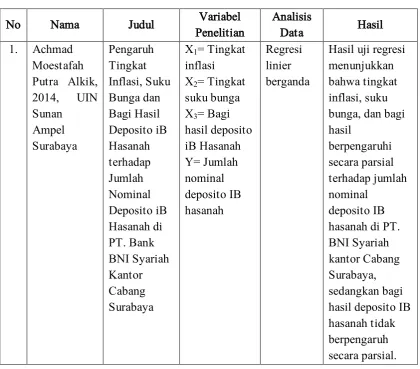

Penelitian yang dilakukan oleh Achmad Moestafah Putra Alkik (2014),21 Yang berjudul “Pengaruh Tingkat Inflasi, Suku Bunga dan Bagi Hasil Deposito IB Hasanah terhadap Jumlah Nominal Deposito IB Hasanah di PT. Bank BNI Syariah Kantor Cabang Surabaya”. Penelitian ini bertujuan

untuk menguji dan menganalisis pengaruh secara parsial tingkat inflasi, suku bunga, dan bagi hasil IB Hasanah terhadap jumlah nominal deposito IB Hasanah PT. Bank BNI Syariah Cabang Surabaya. Analisis data menggunakan analisis regresi linier berganda. Hasil yang diperoleh tingkat inflasi, suku bunga, dan bagi hasil mempengaruhi secara parsial terhadap jumlah nominal deposito IB Hasanah di PT. BNI Syariah Cabang Surabaya, sedangkan bagi hasil deposito IB Hasanah tidak berpengaruh secara parsial.

21Achmad moestafah putra alkik, Pengaruh Tingkat Inflasi, Suku Bunga dan Bagi Hasil Deposito

Penelitian lain yang dilakukan oleh Eris Munandar (2009)22, yang berjudul “Pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, dan Return on Asset terhadap Pembiayaan pada Bank Syariah Mandiri”. Penelitian ini bertujuan untuk menganalisis beberapa faktor internal bank dalam mempengaruhi besar kecilnya penyaluran pembiayaan yang dilakukan oleh Bank Syariah Mandiri. Analisis data menggunakan analisa regresi linier berganda dengan menggunakan metode Ordinary Least Square (OLS) atau metode kuadrat terkecil. Hasil penelitian menunjukkan bahwa ketiga variabel yang digunakan, yakni DPK, LDR dan ROA berpengaruh positif dan signifikan (α 0,05) terhadap penyaluran pembiayaan oleh bank syariah mandiri.

Penelitian lain yang dilakukan oleh Najahi Badruzaman (2009)23, yang berjudul ”Analisis Pengaruh Dana Pihak Ketiga, Tingkat Bagi Hasil, Sertifikat Wadi’ah Bank Indonesia terhadap Pembiayaan pada Pank Syariah di Indonesia (studi kasus pada PT Bank Syariah Mandiri)”. Penelitian ini bertujuan untuk menganalisis pengaruh dana pihak ketiga, tingkat bagi hasil, sertifikat wadi’ah bank Indonesia terhadap pembiayaan pada bank syariah. Penelitian ini menggunakan metode ECM (Error Correction Model) yang digunakan untuk menganalisis pengaruh variabel bebas dan variabel terikat baik untuk jangka panjang maupun jangka pendek. Hasil penelitian ini

22Eris Munandar, Pengaruh dana pihak ketiga, loan to deposit ratio dan return on asset terhadap

pembiayaan pada bank syariah mandiri, (Skripsi--, Universitas Islam Negeri Sunan Kalijaga, Yogyakarta, 2009).

23 Najahi Badruzaman, Analisis pengaruh dana pihak ketiga, tingkat bagi hasil, sertifikat wadiah

25

menunjukkan bahwa untuk jangka pendek tingkat bagi hasil dan sertifikat wadi’ah bank Indonesia memiliki pengaruh yang signifikan terhadap jumlah

pembiayaan mud}ha<rabah dan mus}yarakah. Sementara untuk jangka panjang dana pihak ketiga, tingkat bagi hasil mud}ha<rabah, sertifikat wadi’ah bank Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mud}ha<rabah, tetapi dana pihak ketiga dan tingkat bagi hasil mus}ya<rakah memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mus}ya<rakah.

Penelitian lain yang dilakukan oleh Achmad Tohari (2010)24, yang

berjudul “Analisis pengaruh nilai tukar rupiah terhadap dollar, inflasi, dan

jumlah uang beredar (M2) terhadap dana pihak ketiga serta implikasinya pada pembiayaaan mud}ha<rabah pada perbankan syariah di Indonesia”. Penelitian

ini bertujuan untuk menganalisa pengaruh nilai tukar rupiah, inflasi dan jumlah uang beredar (M2) terhadap dana pihak ketiga serta implikasinya pada pembiayaan mud}ha<rabah pada perbankan syariah di Indonesia. Penelitian ini menggunakan metode analisis jalur dengan model struktual. Hasil penelitian ini bahwa, hasil pengujian pada substruktur I menunjukkan bahwa variabel nilai tukar rupiah, inflasi dan jumlah uang beredar (M2) berpengaruh signifikan terhadap dana pihak ketiga. Hasil pengujian pada substruktur II menunjukkan bahwa variabel jumlah uang beredar dan dana pihak ketiga (DPK) perpengaruh signifikan terhadap mud}ha<rabah.

24

Sedangkan pendapat lain yang dilakukan oleh Muhibbatul Ilmiah (2013)25, yang berjudul “Pengaruh tingkat suku bunga, Equivalent rate bagi

hasil, inflasi dan nilai kurs terhadap simpanan mud}ha<rabah pada bank

muamalat Indonesia”. Penelitian ini bertujuan menjelaskan pengaruh tingkat

suku bunga, equivalent bagi hasil, inflasi dan nilai kurs terhadap simpanan mud}ha<rabah di bank muamalat Indonesia. Penelitian ini menggunakan data

sekunder berupa data bulanan periode januari 2009 sampai desember 2012 dengan menggunakan alat analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa tingkat suku bunga, equivalent rate bagi hasil, inflasi dan nilai kurs secara stimultan berpengaruh signifikan terhadap simpanan mud}ha<rabah sebesar 70,3% sedangkan sisanya (100%-70,3%= 29,7%)

dipengaruhi oleh variabel lainnya. Secara parsial, variabel suku bunga berpengaruh negatif signifikan terhadap simpanan mud}ha<rabah, dengan koefisien sebesar -0.127 dan nilai sig.t 0,004. Nilai kurs berpengaruh positif signifikan terhadap simpanan mud}ha<rabah dengan koefisien sebesar 1,378 dan nilai sig.t 0,001. Sedangkan equivalent rate bagi hasil dan inflasi tidak berpengaruh terhadap simpanan mud}ha<rabah.

Penelitian mengenai dana pihak ketiga (DPK) dan tingkat bagi hasil bukanlah hal baru pertama kali dilakukan, akan tetapi penelitian terdahulu sudah banyak yang melakukannya. Persamaan penelitian sekarang dengan penelitian terdahulu adalah (Najahi badruzaman), adalah kesamaan

25

27

[image:41.595.118.539.387.756.2]membawa variabel DPK dan tingkat bagi hasil sebagai variabel bebas. Perbedaan pertama, terletak pada periode, periode yang digunakan oleh peneliti yaitu 3 tahun mulai periode 2013 sampai dengan 2015 dilihat dengan data bulanan. Sedangkan perbedaan kedua, yaitu lokasi yang diteliti oleh peneliti sekarang di Bank BRI Syariah Cabang Surabaya Gubeng dan perbedaan ketiga, terletak pada metode penelitian dengan penelitian terdahulu yaitu (Najahi Badruzaman), adalah perbedaan menggunakan analisis data ECM (Error Correction Model).

Tabel 2.1

Maping Penelitian Terdahulu

No Nama Judul Variabel

Penelitian

Analisis

Data Hasil

1. Achmad Moestafah Putra Alkik, 2014, UIN Sunan Ampel Surabaya Pengaruh Tingkat Inflasi, Suku Bunga dan Bagi Hasil Deposito iB Hasanah terhadap Jumlah Nominal Deposito iB Hasanah di PT. Bank BNI Syariah Kantor Cabang Surabaya

X1= Tingkat

inflasi X2= Tingkat

suku bunga X3= Bagi

hasil deposito iB Hasanah Y= Jumlah nominal deposito IB hasanah Regresi linier berganda

2. Eris Munandar, 2009, UIN Sunan Kalijaga Yogyakarta Pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio dan Return on Asset terhadap Pembiayaan pada Bank Syariah Mandiri

X1= Dana

pihak ketiga X2= Loan to

deposit ratio X3= Return

on asset Y= Pembiayaan Regresi linier berganda Menunjukkan bahwa ketiga variabel yang digunakan, yakni DPK, LDR dan ROA

29

3. Muhibbatul Ilmiah, 2013, Universitas Islam Negeri Sunan Kalijaga, Yogyakarta Pengaruh Tingkat Suku Bunga, Equivalent Rate Bagi Hasil, Inflasi dan Nilai Kurs terhadap Simpanan Mud}ha<rabah pada Bank Muamalat Indonesia

X1= Tingkat

Suku Bunga X2=

Equivalent Rate Bagi Hasil X3= Inflasi

X4= Nilai

4. Achmad Tohari, 2010, Universitas Islam Negeri Sunan Syarif Hidayatullah Jakarta Analisis Pengaruh Nilai Tukar Rupiah terhadap Dollar, Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga serta Implikasinya pada Pembiayaaan Mud}ha<rabah pada Perbankan Syariah di Indonesia

X1= Nilai

tukar X2= Inflasi

X3= Jumlah

Uang Beredar Y1= Dana

Pihak Ketiga Y2=

31

5. Najahi Badruzaman, 2009, UIN Syarif Hidayatullah Jakarta Analisis Pengaruh Dana Pihak Ketiga, Tingkat Bagi Hasil, Sertifikat Wadi’ah Bank Indonesia terhadap Pembiayaan pada Bank Syariah di Indonesia (Studi Kasus pada PT Bank Syariah Mandiri)

X1= Dana

pihak ketiga X2= Tingkat

bagi hasil X3= Sertifikat

wadiah Y= Pembiayaan ECM (Error Correction Model) Menunjukkan bahwa untuk jangka pendek tingkat bagi hasil dan sertifikat

wadi’ah bank

C. Kerangka Konseptual

Kerangka konseptual adalah serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya gambaran sistematis dari kinerja teori dalam memberikan solusi arau alternatif solusi dari serangkaian dari masalah yang ditetapkan.

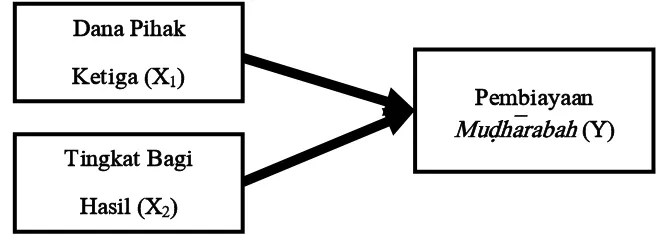

[image:46.595.165.497.449.567.2]Kerangka yang terdapat dalam penelitian ini terdiri dari dua variabel independen atau bebas (X) yaitu tingkat bagi hasil dan dana pihak ketiga dan variabel dependen atau terikat (Y) yaitu pembiayaan mud}ha<rabah.

Gambar 2.1

Kerangka Konseptual Variabel X dan Variabel Y Sumber: Data yang dikelola oleh peneliti

D. Hipotesis

Hipotesis berasal dari bahasa yunani yang mempunyai dua kata

“hupo” (sementara) dan “thesis” (pernyataan atau teori). Dalam penelitian

ini, terdapat dua jenis hipotesis yaitu: Dana Pihak

Ketiga (X1)

Pembiayaan Mud}ha<rabah (Y) Tingkat Bagi

33

1. Hipotesis Penelitian (Ha)

Hipotesis penelitian adalah anggapan dasar peneliti terhadap suatu masalah yang sedang dikaji. Dalam hipotesis ini peneliti menganggap benar hipotesisnya yang kemudian akan dibuktikan secara empiris melalui pengujian hipotesis dengan menggunakan data yang diperoleh selama melakukan penelitian.

2. Hipotesis Operasional

Hipotesis operasional adalah hipotesis yang bersifat objektif. Artinya peneliti merumuskan hipotesis tidak semata-mata berdasarkan anggapan dasarnya, tetapi juga berdasarkan objektifitasnya, bahwa hipotesis penelitian yang dibuat belum tentu benar setelah diuji dengan menggunakan data yang ada. Untuk itu peneliti memerlukan hipotesis pembanding yang bersifat objektf dan netral atau secara teknis disebut hipotesis nol (Ho). Adapun arti dari hipotesis nol (Ho) adalah hipotesis yang menyatakan ketidakbenaran dari suatu fenomena atau menyatakan tidak ada hubungan antara dua variabel atau lebih. Ho digunakan untuk memberikan keseimbangan pada hopotesis penelitian, karena peneliti meyakini dalam pengujian nanti benar atau salahnya hipotesis penelitian tergantung dari bukti-bukti yang diperoleh selama melakukan penelitian.26

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesis yang dikembangkan dalam penelitian ini adalah sebagai berikut:

26 Syofian Siregar, Metode Penelitan Kuantitatif dilengkapi dengan Perbandingan Perhitungan

a. Dana pihak ketiga (DPK) terhadap pembiayaan mud}ha<rabah.

H0: Dana pihak ketiga (DPK) tidak berpengaruh signifikan terhadap

pembiayaan mud}ha<rabah.

H1: Dana pihak ketiga (DPK) berpengaruh signifikan terhadap

pembiayaan mud}ha<rabah.

b. Tingkat bagi hasil terhadap pembiayaan mud}ha<rabah.

H0: Tingkat bagi hasil tidak berpengaruh signifikan terhadap

pembiayaan mud}ha<rabah.

H1: Tingkat bagi hasil berpengaruh signifikan terhadap pembiayaan

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis dari penelitian adalah penelitian kuantitatif, yakni penelitian yang menggunakan data penelitian berupa angka-angka dan di analisis menggunakan statistik.1 Sedangkan jenis dari penelitian ini adalah penelitian asosiatif, yaitu penelitian yang bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen.2 Dalam

penelitian ini, penulis akan menganalisis seberapa besar pengaruh dana pihak ketiga dan tingkat bagi hasil terhadap pembiayaan mud}ha<rabah

secara parsial.

B. Waktu dan Tempat Penelitian 1. Waktu

Waktu yang digunakan dalam mengumpulkan data dimulai pada tanggal 23 November– 23 Desember 2015.

2. Tempat

Lokasi penelitian skripsi ini adalah PT. BRI Syariah Cabang Surabaya Gubeng. Jl. Raya Gubeng No. 38 Surabaya.

C. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah suatu kelompok atau kumpulan subjek atau objek yang akan dikenai generalisasi hasil penelitian.3 Menurut Sapari Imam Asyari yang dimaksud dengan populasi adalah keseluruhan objek penelitian, mungkin berupa jumlah manusia, gejala-gejala, benda-benda, pola sikap, tingkah laku dan sebagainya yang menjadi objek penelitian.4 Jadi yang disebut populasi adalah semua kelompok atau kumpulan kelompok yang berbentuk peristiwa yang mempunyai karakteristik yang serupa yang menjadi pusat penelitian dan dijadikan suatu objek penelitian. Adapun yang dijadikan populasi dalam penelitian ini adalah data dana pihak ketiga, tingkat bagi hasil, dan pembiayaan mud}ha<rabah yang diambil dari Bank BRI Syariah Cabang

Surabaya Gubeng tahun 2013 hingga 2015. 2. Sampel Penelitian`

Sampel adalah bagian dari populasi yang akan diteliti.5 Menurut pendapat yang lain, sampel adalah himpunan bagian dari populasi yang dipilih peneliti untuk dikaji dengan diobservasi.6 Sampel penelitian ini adalah data dana pihak ketiga, tingkat bagi

3 Dwi Priyatno, Mandiri Belajar SPSS, (Yogyakarta: MediaKom, 2008), 9.

4 Sapari Imam Asyari, Metodologi Penelitian Sosial, (Surabaya: Usaha Nasional, 1981), 69. 5 Ibid, 9.

6 Tarmudi, Sri Harini, Metode Statistika Pendekatan Teoritis dan Aplikatif, cetakan pertama,

37

hasil, dan pembiayaan mud}ha<rabah yang diambil dari Bank BRI Syariah Cabang Surabaya Gubeng tahun 2013 hingga 2015.

D. Variabel Penelitian

Variabel penelitian adalah sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal-hal tersebut.7 Terdapat dua macam variabel dalam penelitian ini, yakni:

1. Variabel Independen

Variabel independen atau variabel bebas, yaitu variabel yang memengaruhi variabel lain dan sifatnya berdiri sendiri.8 Variabel independen dari penelitian ini adalah dana pihak ketiga yang dilambangkan dengan X1 dan tingkat bagi hasil yang dilambangkan

dengan X2.

2. Variabel Dependen

Variabel dependen atau variabel terikat, yaitu variabel yang dipengaruhi oleh variabel lain dan sifatnya tidak dapat berdiri sendiri.9 Variabel dependen dari penelitian ini adalah pembiayaan mud}ha<rabah

yang dilambangkan dengan Y.

7 Sugiyono, Statistika untuk Penelitian, (Bandung: Alfabeta, 2009), 35. 8 Dwi Priyatno, Mandiri Belajar SPSS, (Yogyakarta: MediaKom, 2008), 9.

E. Definisi Operasional

Agar lebih memahami maksud dari judul yang diangkat oleh peneliti dan menghindari adanya kesalahan penafsiran, maka penulis memberikan pengertian dan penegasan agar pembahasan tidak meluas kemana-mana dan agar terhindar dari ambiguitas. Oleh karena itu, peneliti akan menjelaskan istilah dan pengertian yang merupakan kata kunci dari judul yang diambil. Dalam hal ini pengertian yang perlu di paparkan sebagai berikut:

1. Dana Pihak Ketiga

Dana yang dihimpun dari masyarakat luas yang merupakan sumber dana terpenting bagi operasional bank. Dana pihak ketiga yang dimaksud dalam penelitian ini adalah dana pihak ketiga yang dihimpun oleh Bank BRI Syariah Cabang Surabaya Gubeng tahun 2013 hingga 2015 berupa tabungan dan deposito.

2. Tingkat Bagi Hasil (Nisbah)

Sistem pembagian hasil usaha antara pemilik modal (s}ha<hibul

ma<al) dengan pengelola modal (mud}ha<rib) yang bekerja sama untuk melakukan usaha. Tingkat bagi hasil yang dimaksud dalam penelitian ini adalah presentase Tingkat Bagi Hasil Bank BRI Syariah Cabang Surabaya Gubeng tahun 2013 hingga 2015.

3. Pembiayaan Mud}ha<rabah

39

mana bank syariah memberikan modal sebanyak 100% kepada nasabah atas dasar kepercayaan. Pembiayaan mud}ha<rabah yang dimaksud dalam penelitian ini adalah data jumlah pembiayaan mud}ha<rabah oleh Bank BRI Syariah Cabang Surabaya Gubeng tahun

2013 hingga 2015.

F. Data dan Sumber Data 1. Data

Data yaitu data berbentuk angka atau bilangan yang diolah atau dianalisis menggunakan teknik perhitungan matematika. Dalam penelitian ini, data yang digunakan adalah data kuantitatif yang kemudian diolah oleh peneliti menggunkan perhitungan statistik. 2. Sumber Data

Terdapat dua jenis data berdasarkan sumbernya, yakni data primer dan sekunder.

a. Data Primer

Data yang langsung diperoleh dari sumber data pertama di lokasi penelitian atau objek penelitian.10 Dalam penelitian ini adalah data dana pihak ketiga (tabungan dan deposito), tingkat bagi hasil, dan pembiayaan mud}ha<rabah yang sudah tersedia di Bank BRI Syariah Cabang Surabaya Gubeng tahun 2013 hingga 2015.

10 Burhan Bungin, Metodologi Penelitian Kuantitatif: Komunikasi, Ekonomi, dan Kebijakan

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber

kedua atau sumber sekunder dari data yang kita butuhkan.11 Data

yang digunakan pada penelitian ini adalah data dana pihak ketiga (tabungan dan deposito), tingkat bagi hasil, dan pembiayaan mud}ha<rabah yang sudah tersedia di Bank BRI Syariah Cabang

Surabaya Gubeng tahun 2013 hingga 2015.

G. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah: 1. Tinjauan Lapangan (Field Research)

Data yang digunakan dalam penelitian ini adalah statistik perbankan syariah berupa data runtun waktu (time series) dengan

skala bulanan. Data yang diambil adalah data bulanan dana pihak ketiga, tingkat bagi hasil, dan pembiayaan mud}ha<rabah yang diperoleh dari Bank BRI Syariah Cabang Surabaya Gubeng. Data bulanan yang digunakan dalam penelitian ini dimulai dari tahun 2013 sampai dengan 2015 karena alasan ketersediaan data yang dibutuhkan

untuk penelitian ini.

2. Tinjauan Kepustakaan (Library Research)

Tinjauan kepustakaan yaitu penelitian yang dilakukan dengan cara mengumpulkan bacaan-bacaan dan mepelajari literatur,

11Burhan Bungin,

41

buku serta refrensi yang relevan dengan permasalahan yang dikaji. Hal ini dilakukan untuk mendapat kejelasan konsep dalam upaya menyusun teori yang berguna dalam pembahasan.

H. Teknik Analisis Data

Dalam penelitian ini, data yang telah dikumpulkan dianalisis dengan menggunakan program SPSS versi 16. Teknik analisis data yang digunakan adalah:

1. Uji Normalitas

Uji normalitas adalah uji yang bertujuan untuk mengetahui apakah data dalam variabel yang akan dianalisis berdistribusi normal.12 Data

berdistribusi normal artinya data mempunyai sebaran merata sehingga

benar-benar mewakili populasi. Uji normalitas dapat dilakukan dengan

menggunakan uji one-sample kolmogorov-smirnov (K-S). Uji K-S

dilakukan dengan menggunakan taraf signifikansi 5% (0,05). Jika nilai

signifikansi lebih besar dari 0,05 maka data berdistribusi normal.

Namun jika nilai signifikansi lebih kecil dari 0,05 maka data

berdistribusi tidak normal.

2. Regresi Linier Sederhana

Analisis dalam penelitian ini menggunakan metode regresi linier sederhana. Analisis regresi linier sederhana digunakan untuk mengetahui sejauh mana pengaruh dari variabel independen (dana

12

pihak ketiga dan tingkat bagi hasil) terhadap variabel dependen (pembiayaan mud}ha<rabah). Selain itu analisis ini juga dapat digunakan untuk mengetahui arah hubungan antara variabel independen dan variabel dependen apakah positif atau negatif. Data yang digunakan biasanya berskala interval atau rasio.13 Manfaat dari analisis regresi adalah untuk membuat keputusan apakah naik dan menurunnya variabel dependen dapat dilakukan melalui peningkatan variabel independen atau tidak.14 Dalam penelitian ini hasil dari regresi linear sederhana yang dianalisa adalah persamaan regresi dan koefisien determinasi (R2). Koefisien determinasi digunakan untuk

menghitung seberapa besar pengaruh dari variabel independen

terhadap variabel dependen. Nilai R2 adalah antara 0 sampai dengan 1.

Jika R2 = 0, maka variabel independen tidak menjelaskan sedikitpun

variasi variabel dependen. Sebaliknya, jika R2 = 1, maka persentase

sumbangan pengaruh yang diberikan variabel independen terhadap

variabel dependen adalah sempurna, atau variasi variabel independen

yang digunakan dalam model menjelaskan 100% variasi variabel

dependen.15

3. Pengujian Hipotesis (Uji T)

Dalam penelitian ini uji t digunakan untuk menguji hipotesis.

Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh

13 Ibid, 66.

14

Sugiyono, Statistik untuk Penelitian, (Bandung: Alfabeta, 2015),260. 15

43

masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel

terikatnya. Uji ini dapat dilakukan dengan mambandingkan t-hitung dengan

t-tabel. Kriteria pengambilan keputusannya adalah:

a. Jika t-hitung > t-tabel, maka Ho ditolak dan Ha diterima. Artinya

ada pengaruh oleh variabel X dan Y.

b. Jika t-hitung < t-tabel, maka Ho diterima dan Ha ditolak. Artinya

44 A. Gambaran Umum Objek Penelitian

1. Sejarah PT. BRI Syariah Cabang Surabaya Gubeng

Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat Indonesia tanggal 19 Desember 2007 dan kemudian diikuti dengan perolehan izin dari Bank Indonesia untuk mengubah kegiatan usaha Bank Jasa Arta dari bank umum konvensional menjadi bank umum

yang menjalankan kegiatan usaha berdasarkan prinsip syariah pada tanggal 16 Oktober 2008, maka lahirlah Bank Umum Syariah yang

diberi nama PT. Bank Syariah BRI yang kemudian diganti namanya dengan BRI Syariah pada tanggal 17 November 2008 dan beroperasi pada tanggal 1 januari 2009.

Bank BRI Syariah Cabang Surabaya Gubeng, saat ini membawahi beberapa kantor cabang pembantu yaitu, KCP Ngagel, KCP Wiyung, KCP Perak, KCP Mulyosari, KCP Pamekasan, KCP Sampang dan KCP Sumenep.

2. Visi dan Misi PT. BRI Syariah Cabang Surabaya Gubeng

45

a. Visi

Visi bank BRI Syariah Cabang Surabaya Gubeng adalah menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.1

b. Misi

1) Dalam menjalankan usahanya, bank BRI Syariah memiliki beberapa misi, antara lain:

2) Memahami keragaman individu,

3) Mengakomodasi beragam kebutuhan finansial nasabah,

4) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip syariah,

5) Menyediakan akses ternyaman melalui berbagai sarana kapanpun dan dimanapun,

6) Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan menghadirkan ketentraman pikiran.

3. Logo BRI Syariah Cabang Surabaya Gubeng a. Logo Perusahaan

Setiap perusahaan perlu adanya lambang perusahaan yang digunakan sebagai identitas perusahaan. Lambang perusahaan BRI Syariah dapat dilihat sebagai berikut:

Gambar 4.1 Logo PT.BRI Syariah

Sumber : PT. BRI Syariah

b. Arti logo dan Warna PT. BRI Syariah

Warna biru yang ada di logo tersebut yaitu melambangkan kepercayaan dan kestabilan yang kokoh. Sedangkan warna putih menunjukkan kemurnian sistem syariah yang melandasi operasional BRI Syariah. Pancaran “Pendar Cahaya” yaitu menunjukkan

identitas brand BRI Syariah merupakan navigasi “Pelita” kebutuhan

dan keinginan nasabahnya.

4. Struktur Organisasi BRI Syariah Cabang Surabaya Gubeng

Didalam sebuah perusahaan perlu adanya struktur organisasi yang bertujuan menjaga hubungan antar setiap bagian posisi dalam menjalin kegiatan operasional untuk mencapai tujuan perusahaan. Adapun struktur organisasi dan tugas setiap devisi yang ada di BRI Syariah Cabang Surabaya Gubeng adalah:

47

operasional perbankan di level kantor cabang dan membawahi keseluruhan manager, baik bisnis maupun operasional.

b. Financing Reviewer, merupakan bagian yang melakukan review pembiayaan, yang bertanggung jawab mencermati setiap pengajuan pembiayaan yang melebihi kewenangan limit cabang untuk memutuskan, dan untuk diajukan ke komite kantor pusat.

c. Consumer Merketing Manager, merupakan bagian yang bertanggung jawab atas program-program marketing sekaligus memasarkan produk-produk consumer. Juga bertanggung jawab terhadap SDM yang menjadi sub ordinatnya baik dari sisi bisnis maupun administrasi.

d. Collection Manager, merupakan bagian yang bertanggung jawab menjaga kolektifitas pembiayaan dan kesehatan pembiayaan, serta mengatur pembiayaan-pembiayaan bermasalah atau terindikasi memiliki potensi akan bermasalah.

e. Financing Support Supervisor, merupakan bagian yang bertanggung jawab melakukan supervisi terhadap proses pembiayaan baik dari aspek penilaian jaminan, aspek yuridis atau legal, pengadministrasian dan pelaporan.

g. Account Officer, merupakan bagian yang melakukan proses marketing untuk segmen SME dan komersial khususnya giro, deposito dan pembiayaan. Yang bertanggung jawab mencari nasabah yang layak sesuai kreteria peraturan bank, menilai, mengevaluasi, mengusulkan besarnya kredit yang diberikan.

h. Petugas Sundries (Loan Operation), merupakan bagian yang melayani transaksi operasional terkaik dengan pembiayaan dan pemindahbukuan antara lain transaksi pencarian pembiayaan, pembayaran angsuran atau bagi hasil debitur dan pelunasan pembiayaan serta transaksi back office lainnya sesuai aturan dan SLA yang ditetapkan untuk mencapai service excellent (implementasi fungsi Service Provider).

5. Produk – Produk BRI Syariah Cabang Surabaya Gubeng

Produk-produk yang disediakan oleh bank BRI Syariah Cabang Surabaya Gubeng untuk masyarakat antara lain:

a. Dana Pihak Ketiga

1) Tabungan Faedah BRISyariah iB 2) Tabungan Haji BRISyariah iB 3) Tabungan Impian BRISyariah iB 4) Giro BRISyariah iB

5) Deposito BRISyariah iB b. Pembiayaan

49

2) Musyarakah BRISyariah iB 3) Mud}ha<rabah BRISyariah iB 4) Murabahah BRISyariah iB

5) Pembiayaan Mikro (KPR) BRISyariah iB 6) Pembiayaan Umrah BRISyariah iB

B. Data Hasil Penelitian

Berikut ini adalah data yang didapat berdasarkan penelitian yang telah dilakukan di Bank BRI Syariah Cabang Surabaya Gubeng, data-data tersebut meliputi:

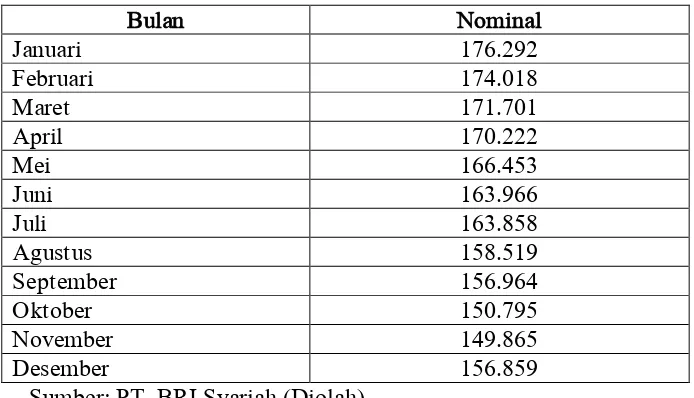

1. Dana Pihak Ketiga

Tabel 4.1

Data Dana Pihak Ketiga Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2013 (Juta Rupiah)

Bulan Nominal

Januari 176.292

Februari 174.018

Maret 171.701

April 170.222

Mei 166.453

Juni 163.966

Juli 163.858

Agustus 158.519

September 156.964

Oktober 150.795

November 149.865

Desember 156.859

Sumber: PT. BRI Syariah (Diolah)

Tabel 4.2

Data Dana Pihak Ketiga Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2014 (Juta Rupiah)

Bulan Nominal

Januari 108.219

Februari 107.597

Maret 103.548

April 101.659

Mei 99.777

Juni 99.370

Juli 98.590

Agustus 98.122

September 96.372

Oktober 93.625

November 92.772

Desember 105.776

[image:64.595.172.517.452.647.2]51

Tabel 4.3

Data Dana Pihak Ketiga Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2015 (Juta Rupiah)

Bulan Nominal

Januari 104.258

Februari 103.687

Maret 103.650

April 103.596

Mei 102.749

Juni 102.405

Juli 101.250

Agustus 100.501

September 100.321

Oktober 98.298

November 183.534

2. Tingkat Bagi Hasil

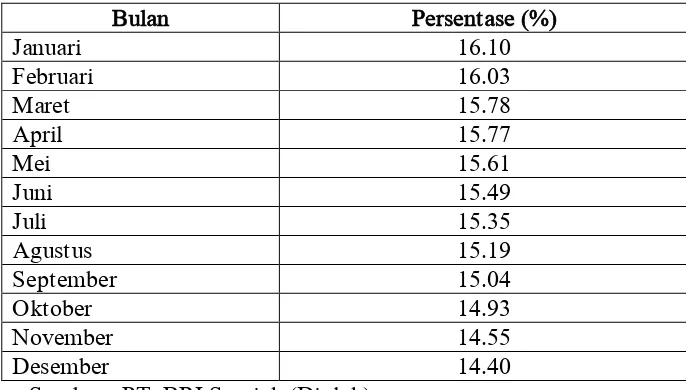

[image:66.595.171.514.402.597.2]Tingkat bagi hasil adalah suatu pembagian hasil usaha antara s}ha<hibul ma<al dengan mud}ha<rib, dimana pihak pengelola membagikan hasil usahanya kepada pemilik modal dengan akad yang sudah ditentukan di awal perjanjian. Dalam penelitian ini tingkat bagi hasil yang diteliti adalah tingkat bagi hasil Bank BRI Syariah Cabang Surabaya Gubeng dari tahun 2013 sampai dengan tahun 2015, yakni sebagai berikut:

Tabel 4.4

Data Tingkat Bagi Hasil Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2013

Bulan Persentase (%)

Januari 16.10

Februari 16.03

Maret 15.78

April 15.77

Mei 15.61

Juni 15.49

Juli 15.35

Agustus 15.19

September 15.04

Oktober 14.93

November 14.55

Desember 14.40

53

Tabel 4.5

Data Tingkat Bagi Hasil Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2014

Bulan Persentase (%)

Januari 22.11

Februari 21.87

Maret 21.37

April 21.32

Mei 21.18

Juni 20.75

Juli 20.69

Agustus 18.23

September 14.42

Oktober 14.35

November 14.29

Desember 14.13

Sumber : PT. BRI Syariah (Diolah)

Tabel 4.6

Data Tingkat Bagi Hasil Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2015

Bulan Persentase (%)

Januari 14.79

Februari 13.49

Maret 13.48

April 13.46

Mei 13.28

Juni 13.22

Juli 13.18

Agustus 12.67

September 12.64

Oktober 12.57

November 11.91

[image:67.595.170.514.486.670.2]3. Pembiayaan Mud}ha<rabah

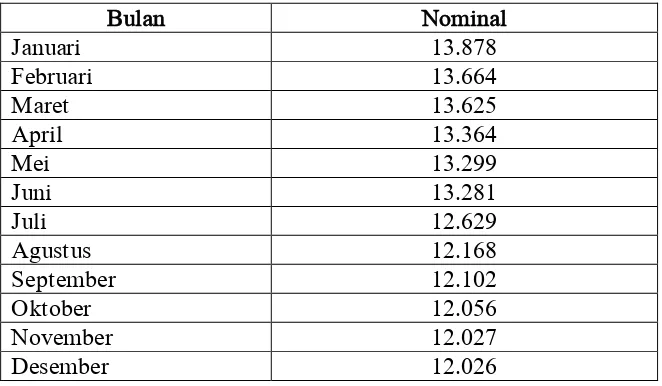

Pembiayaan mud}ha<rabah adalah akad pembiayaan antara bank syariah sebagai s}ha<hibul ma<al dan nasabah sebagai mud}ha<rib

[image:68.595.176.507.384.577.2]untuk melaksanakan kegiatan usaha. Dalam penelitian ini yang diteliti adalah pembiayaan mud}ha<rabah pada Bank BRI Syariah Cabang Surabaya Gubeng dari tahun 2013 sampai dengan tahun 2015, yakni sebagai berikut:

Tabel 4.7

Data Pembiayaan Mud}ha<rabah Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2013 (Juta Rupiah)

Bulan Nominal

Januari 13.878

Februari 13.664

Maret 13.625

April 13.364

Mei 13.299

Juni 13.281

Juli 12.629

Agustus 12.168

September 12.102

Oktober 12.056

November 12.027

Desember 12.026

55

Tabel 4.8

Data Pembiayaan Mud}ha<rabah Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2014 (Juta Rupiah)

Bulan Nominal

Januari 14.371

Februari 14.356

Maret 14.354

April 14.312

Mei 14.312

Juni 14.307

Juli 14.277

Agustus 13.869

September 13.802

Oktober 13.498

November 13.322

Desember 13.300

Sumber : PT. BRI Syariah (Diolah)

Tabel 4.9

Data Pembiayaan Mud}ha<rabah Bank BRI Syariah Cabang Surabaya Gubeng Tahun 2015 (Juta Rupiah)

Bulan Nominal

Januari 17.801

Februari 16.518

Maret 15.690

April 14.420

Mei 14.049

Juni 11.671

Juli 11.469

Agustus 11.173

September 10.827

Oktober 10.548

November 10.061

C. Analisis Data

Analisis data dalam penelitian ini dilakukan menggunakan SPSS versi 16. Analisis yang dilakukan tediri dari:

1. Uji Normalitas

Uji normalitas adalah pengujian tentang kenormalan distribusi data. Data berdistribusi normal artinya data mempunyai sebaran merata sehingga benar-benar mewakili populasi. Cara yang digunakan untuk menguji data berdistribusi normal atau tidak dalam penelitia