BAB IV EVALUASI ATAS PENGHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PT JMU

Teks penuh

Gambar

Garis besar

Dokumen terkait

Perencanaan pajak yang dapat diterapkan pada Pajak Pertambahan Nilai ada dua cara, yaitu penundaan waktu pencetakan terhadap faktur pajak keluaran standar sampai pada saat

AB, sebaiknya melakukan transaksi penjualan-pembelian dengan pengusaha kena pajak, pastikan bahwa setiap faktur pajak dapat dikreditkan, memanfaatkan fasilitas yang dibebaskan PPN

seri faktur pajak tahun 2016 sehingga tidak dapat membuat faktur baru untuk.. mengganti faktur yang dibatalkan dan tidak dapat melakukan permintaan

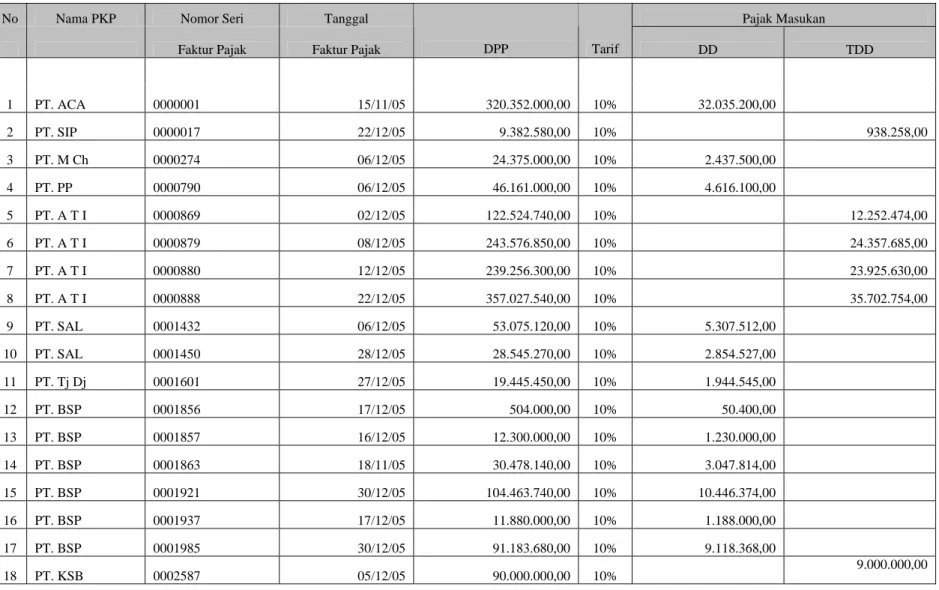

seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena Pajak, ekspor Jasa Kena Pajak, atau ekspor Barang Kena Pajak Tidak Berwujud, tetapi tidak termasuk Pajak

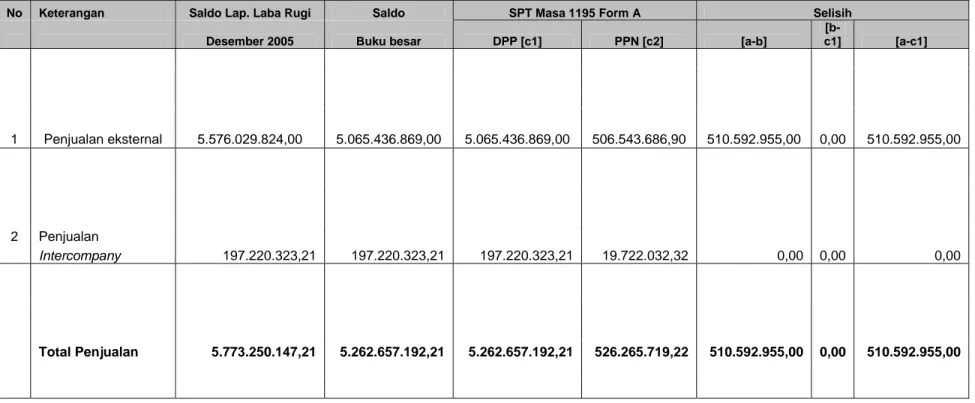

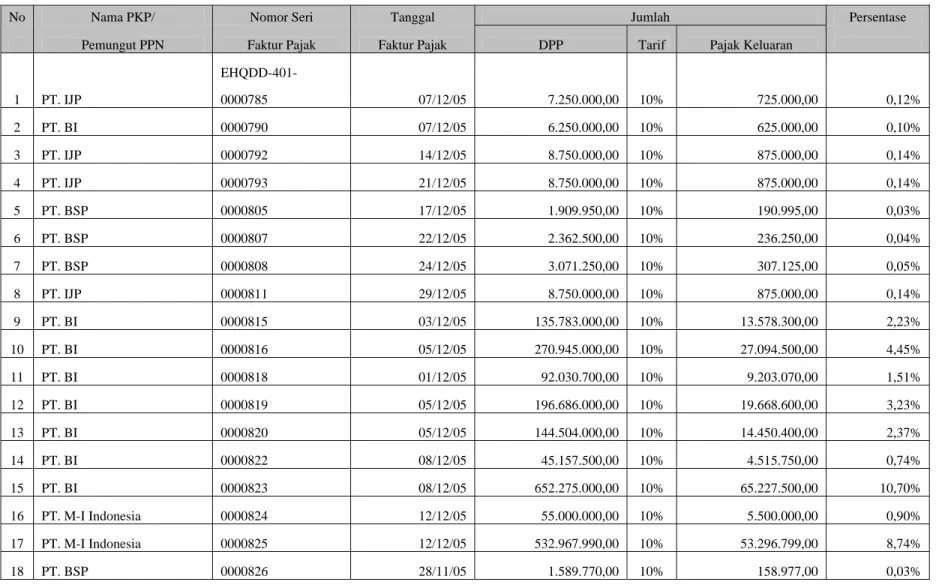

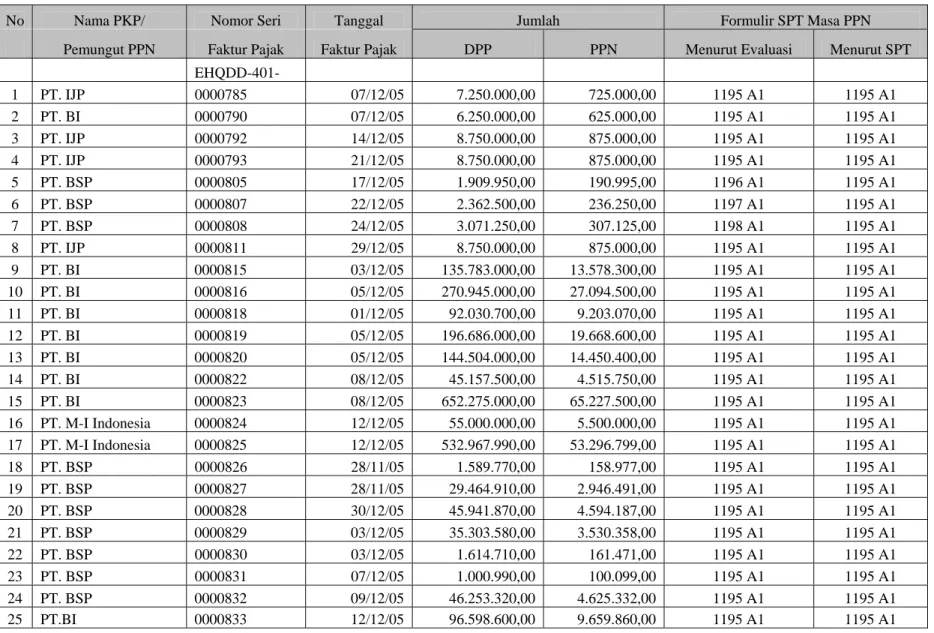

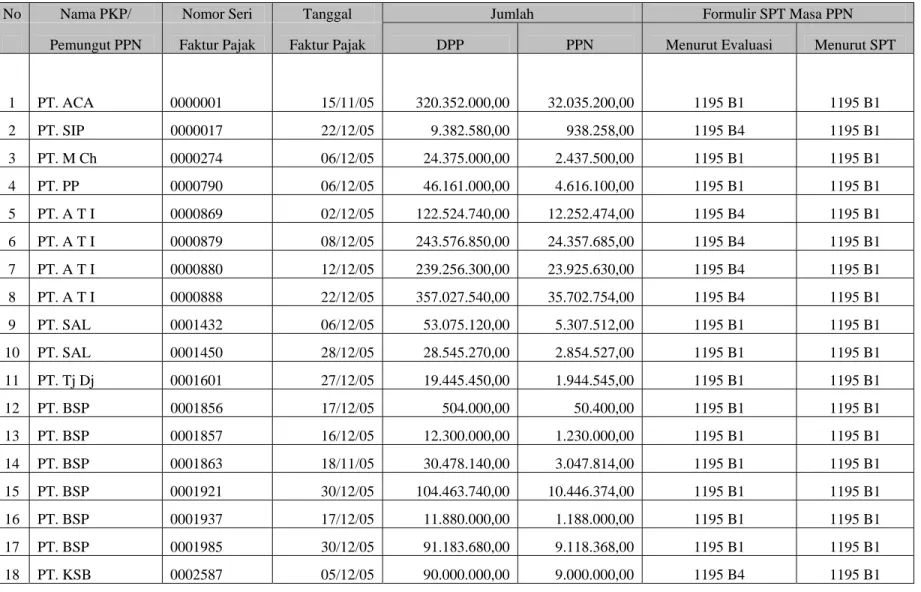

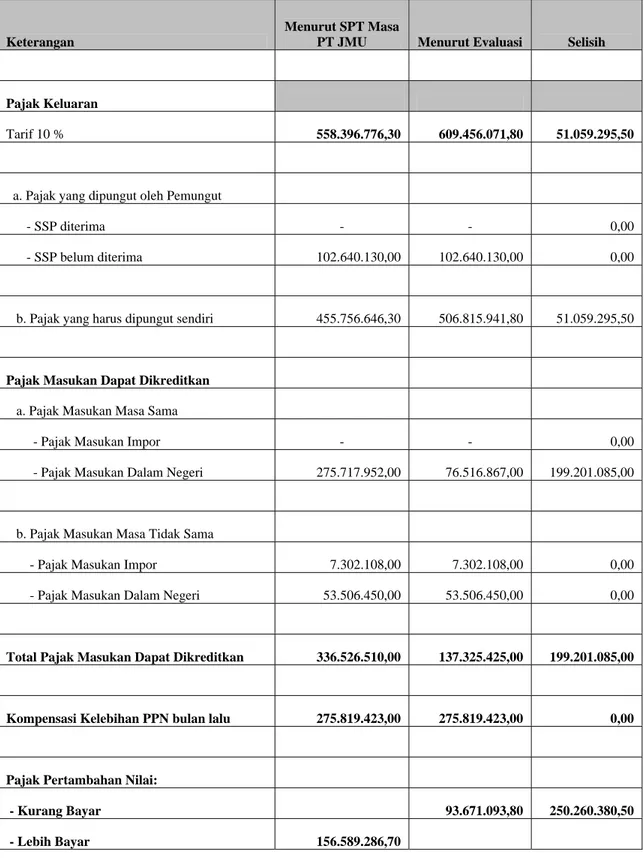

Dalam hal melakukan penjualan barang atau pemberian jasa maka terdapat Pajak Keluaran, sehingga menerbitkan Faktur Pajab. Faktur Pajak yang diterbitkan harus

Direktorat Jenderal Pajak memberikan persetujuan untuk setiap e-Faktur yang telah diunggah ( upload ) sepanjang nomor seri faktur pajak yang digunakan untuk penomoran e-Faktur

Direktorat Jenderal Pajak memberikan persetujuan untuk setiap e-Faktur yang telah diunggah ( upload ) sepanjang nomor seri faktur pajak yang digunakan untuk penomoran e-Faktur

Pengusaha Kena Pajak yang melakukan transaksi penjualan ataupun penyerahan Barang Kena Pajak atau Jasa Kena Pajak wajib membuat Faktur Pajak, karena transaksi tersebut maka