Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Laporan Kedua

Equity Valuation

17 Juni 2014 Target Harga Terendah Tertinggi 3.075 3.440 Makanan dan PertanianKinerja Saham

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode Saham AISA

Harga Saham 16 Juni 2014 2.340 Harga Tertinggi 52 Minggu Terakhir 2.590 Harga Terendah 52 Minggu Terakhir 1.130 Kapitalisasi Pasar Tertinggi 52 Minggu (miliar) 7.578 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 3.306

Market Value Added & Market Risk

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat ini

Tertinggi 1.690 3.075

Terendah 1.850 3.440

Pemegang Saham* (%)

PT Tiga Pilar Corpora 14,38 PT Permata Handrawina Sakti 10,12 JP Morgan Chase Bank Non Treaty Clients 9,08

Primanex Limited 8,14

Primanex Pte. Ltd. 7,79 Trophy Investors II Ltd 6,20 Publik (di bawah 5%) 44,29 *) Per 31 Desember 2013

Peluang-peluang yang Menguntungkan

Sejarah PT Tiga Pilar Sejahtera Food Tbk (AISA) telah dimulai sejak tahun 1959, ketika Pabrik Mie Asia didirikan di Sukoharjo, Jawa Tengah. Pada tahun 1995, AISA membangun pabrik bihun kering dan mie kering, dan kemudian pada tahun 2000 sebuah pabrik makanan baru terintegrasi didirikan di atas lahan seluas 25 hektar di Sragen, Jawa Tengah. Sejak itu, bisnis produksi makanan telah tumbuh memukau dengan produknya yang meliputi mie instan, biskuit, dan makanan ringan. Pada tahun 2008 Perseroan mengakuisisi PT Poly Meditra Indonesia (PMI), produsen permen asam dengan merek Gulas. Perseroan juga mengakuisisi PT Bumi Raya Investindo (BRI) untuk memasuki bisnis perkebunan kelapa sawit. Pada tahun yang sama, PT Patra Daya Nusantara (PPN), sebuah perusahaan pembangkit listrik diakuisisi untuk memasok listrik dan gas termal bagi fasilitas produksi AISA. Selanjutnya, pada tahun 2010, AISA masuk ke industri beras melalui akuisisi PT Dunia Pangan, perusahaan perdagangan beras, dan akuisisi PT Jatisari Srirejeki, perusahaan penggilingan padi modern pertama di Indonesia. Untuk memperkuat bisnis produksi makanan, AISA mengakuisisi makanan ringan Taro dan fasilitas produksinya dari PT Unilever Indonesia Tbk (UNVR) pada tahun 2011. Selanjutnya, Perseroan juga mendirikan perusahaan patungan dengan Bunge Agribusiness Singapore Pte Ltd untuk mengembangkan usaha perkebunan. Tahun lalu, pabrik CPO Perseroan dengan kapasitas 30 ton TBS per jam telah memulai produksi komersialnya.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Penyesuaian Target Harga

Kami telah melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan target harga kami ke kisaran Rp3.075–Rp3.440 per saham, berdasarkan pertimbangan sebagai berikut:

Pendapatan bersih AISA tumbuh 48% YoY pada tahun 2013, mempertahankan

pertumbuhan yang tinggi selama beberapa tahun terakhir, didukung oleh kinerja yang mengagumkan dari produksi makanan dan pengolahan beras. Pendapatan segmen produksi makanan melonjak 49% YoY pada tahun 2013 didorong oleh pendapatan bihun, biskuit, dan wafer stick & ekstrusi ringan. Sementara itu, segmen beras telah tumbuh secara rata-rata lebih dari 50% per tahun selama tiga tahun terakhir. Kami memperkirakan AISA akan mempertahankan periode pertumbuhan yang tinggi dengan bertumbuh lebih dari 50% per tahun setidaknya untuk periode tahun 2009-2015.

Sejalan dengan pertumbuhan pendapatan bersih sebesar CAGR 66% selama

tahun 2009-2013, laba kotor tumbuh CAGR 56% pada periode yang sama. Di sisi lain, marjin laba bersih juga tumbuh mengejutkan dengan CAGR 69%. Pada tahun 2013, laba bersih sedikit menurun meskipun marjin laba kotor naik, sebagai akibat dari kenaikan upah dan biaya bahan bakar. Kami berharap AISA akan terus menjaga mereka kinerja yang baik dan kami melihat potensi pertumbuhan Perseroan menjanjikan.

Untuk memperkuat produksi makanan, AISA berencana membangun fasilitas

produksi mie kering dengan total kapasitas 1.000 ton per bulan dan juga berencana untuk memperluas fasilitas produksi Taro dengan perkiraan modal yang dibutuhkan sekitar Rp120 miliar.

AISA telah mengoperasikan pabrik pengolahan beras baru yang berlokasi di Sragen, Jawa Timur dengan kapasitas 240 ribu ton per tahun sehingga menggandakan kapasitas produksi sebelumnya. Selanjutnya, AISA juga akan membangun pabrik pengolahan beras baru lainnya di Jawa Timur dengan kapasitas yang sama seperti di Sragen, ditargetkan selesai pembangunan di 2Q15.

Perseroan akan membuka segmen bisnis baru yaitu minuman susu kemasan

melalui sebuah usaha patungan. AISA berkomitmen untuk menerima 3.400 ton per bulan susu segar dari pusat pertanian dari 7.800 ton kapasitas produksi yang sudah disiapkan. Produksi pertama direncanakan akan dimulai pada 2Q14. Peluang dalam bisnis tetap terbuka luas karena konsumsi susu di Indonesia masih rendah dan pasar minuman berbahan baku susu (dairy) sangat besar dengan nilai sekitar Rp24 triliun.

Asumsi risk free rate, risk premium, dan beta adalah berturut-turut sebesar 8,0%; 3,4% dan 0,8x.

Prospek Usaha

Meskipun ekonomi negara ini mengalami penyusutan di tahun ini disebabkan oleh masalah defisit neraca berjalan dan kebijakan terkait yang diambil oleh pemerintah, kami tetap percaya terhadap prospek ekonomi Indonesia. Terutama didukung oleh populasi penduduk usia produktif yang besar, populasi kelas menengah yang terus bertumbuh, lebih diintensifkannya pembangunan infrastruktur, dan juga kami menaruh harapan positif pada Pemerintah yang baru yang akan meningkatkan kualitas fundamental ekonomi. Peningkatan investasi ke Indonesia juga merupakan salah satu kunci bagi pembangunan ekonomi. Baru-baru ini, Indonesia diuntungkan dari kondisi politik negara tetangga yang kurang stabil yang berdampak meningkatnya investasi asing. Kami berharap stabilitas sosial dan politik Indonesia tetap utuh. Selanjutnya, belanja konsumen Indonesia diperkirakan tumbuh pada tingkat yang lebih cepat dari periode sebelumnya sebesar CAGR 12% pada tahun 2012-2015, sementara industri makanan dan minuman terus berkembang dengan omset domestik mendekati Rp800 triliun. Di sisi lain, konsumsi beras per kapita Indonesia mencapai 139 kg dan diperkirakan permintaan beras nasional akan mencapai 43 juta ton pada tahun 2035. AISA adalah sebuah perusahaan yang kami percaya akan dapat mengambil keuntungan dari peluang-peluang yang menguntungkan tersebut.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

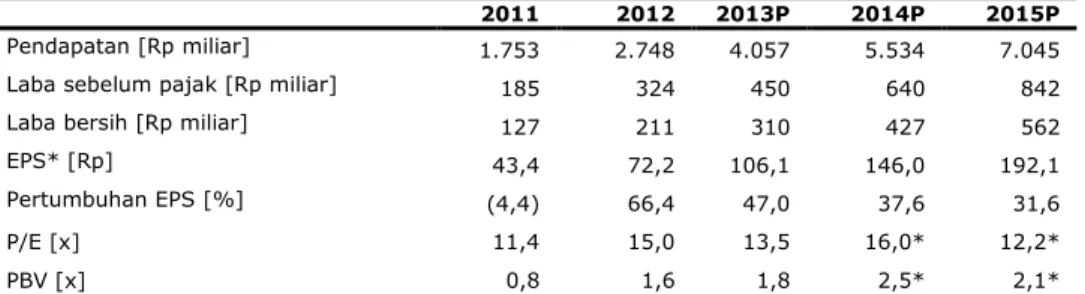

Tabel 1: Ringkasan Kinerja2011 2012 2013P 2014P 2015P

Pendapatan [Rp miliar] 1.753 2.748 4.057 5.534 7.045 Laba sebelum pajak [Rp miliar] 185 324 450 640 842 Laba bersih [Rp miliar] 127 211 310 427 562 EPS* [Rp] 43,4 72,2 106,1 146,0 192,1 Pertumbuhan EPS [%] (4,4) 66,4 47,0 37,6 31,6

P/E [x] 11,4 15,0 13,5 16,0* 12,2*

PBV [x] 0,8 1,6 1,8 2,5* 2,1*

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing *) Harga saham AISA per tanggal 16 Juni 2014 – Rp 2.340/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

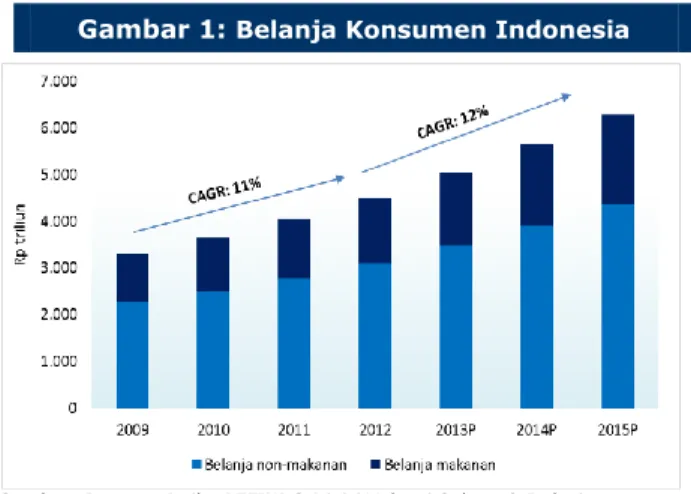

Ekonomi Domestik akan Melambat untuk Sementara

Saat ini pemerintah masih berfokus pada masalah defisit neraca berjalan dan stabiitas ekonomi. Oleh karena itu, kebijakan pengetatan fiskal dan moneter akan tetap menjadi pilihan dan pertumbuhan ekonomi Indonesia akan melambat tahun ini seperti yang terlihat oleh pertumbuhan kuartal pertama yang hanya 5,21%. Namun demikian, kami tetap percaya terhadap prospek ekonomi Indonesia didukung oleh populasi penduduk usia produktif yang besar, populasi kelas menengah yang terus bertumbuh, lebih diintensifkannya pembangunan infrastruktur, dan juga kami menaruh harapan positif pada pemerintah baru yang akan meningkatkan kualitas fundamental ekonomi. Selanjutnya, belanja konsumen Indonesia juga akan terus meningkat dan diperkirakan tumbuh pada tingkat yang lebih cepat menjadi CAGR 12% pada tahun 2012-2015.

Gambar 1: Belanja Konsumen Indonesia

Sumber: Investor Daily, PEFINDO Divisi Valuasi Saham & Indexing

Tantangan di Industri Makanan dan Minuman tetapi Investasi Meningkat

Industri makanan diperkirakan akan menghadapi beberapa tantangan di tahun ini meskipun ada peluang dari kegiatan pemilihan umum yang akan meningkatkan konsumsi konsumen. Kebijakan moneter dan fiskal yang ketat dan turunnya pertumbuhan ekonomi nasional berpotensi mendorong industri makanan dan minuman melambat. Walau demikian, ditargetkan industri makan dan minuman domestik akan tumbuh 6% untuk mencapai omset Rp790 triliun, sedikit naik dibandingkan dengan 5,1% pada tahun lalu. Kabar baik datang dari peningkatan investasi ke industri makanan dan minuman yang tahun ini diproyeksikan meningkat sebesar Rp45 triliun, lebih tinggi dari tahun sebelumnya. Lebih lanjut, dengan situasi politik yang lebih stabil, Indonesia akan mendapatkan keuntungan dari kondisi politik negara tetangga yang kurang stabil yang berdampak pada meningkatnya investasi asing. Dari sudut pandang biaya, depresiasi mata uang, peningkatan tarif listrik dan harga gas, akan mendorong biaya untuk naik, yang kemudian mendorong para pelaku industri makan dan minuman menaikan harga produknya rata-rata sebesar 10%.

Gambar 2: Omset Makanan dan Minuman Domestik (Rp triliun)

Sumber: Investor Daily, GAPMMI, PEFINDO Divisi Valuasi Saham & Indexing Saluran dan Jaringan Distribusi yang dikelola dengan Baik

AISA melihat pentingnya pengembangan saluran dan jaringan distribusi yang dikelola dengan baik untuk mendukung penyerapan produk dan kemudahan pelanggan untuk mendapatkan produk-produknya. Pada tahun lalu AISA didukung oleh 266

multi-INFORMASI BISNIS

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

distributor yang melibatkan hampir 155 ribu outlet tradisional dan modern yang tersebar di 29 kota di seluruh Indonesia. AISA diyakini akan terus memperluas jaringan distribusi serta meningkatkan saluran distribusinya untuk mendukung kegiatan ekspansi yang agresif, baik untuk segmen makanan maupun beras.

Gambar 3: Saluran Distribusi Gambar 4: Jaringan Distribusi

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi

Saham & Indexing Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing Pengakuan untuk Kinerja yang telah Terbukti

AISA terus menerima pengakuan atas kinerjanya yang baik. Banyak produk Perseroan yang diterima dengan baik oleh pasar dilihat dari banyaknya penghargaan yang diterima sebagai bukti pengakuan merek produk-produk tersebut di pasar. Kami mengekpektasi AISA akan terus meningkatkan kualitas produk dan memperluas penerimaan pasar produk-produknya.

Tabel 2: Penghargaan yang Diterima di Tahun 2013

Merek Penghargaan

Perseroan SNI award (Okt 2013) The best CEO 2013 (Mei 2013)

Produk

Mi Kremezz Excellent brand award (Nov 2013) Indonesia best brand award (Sep 2013)

Top brands for kids in Indonesia (Mar 2013

Taro Indonesia best brand award (Sep 2013)

Superior Excellent brand award (Nov 2013)

Bihunku Top brand award (Jul 2013)

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing

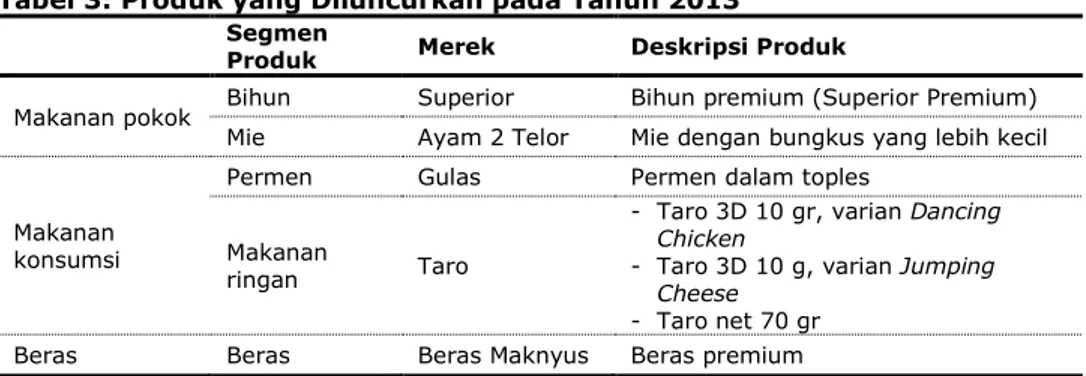

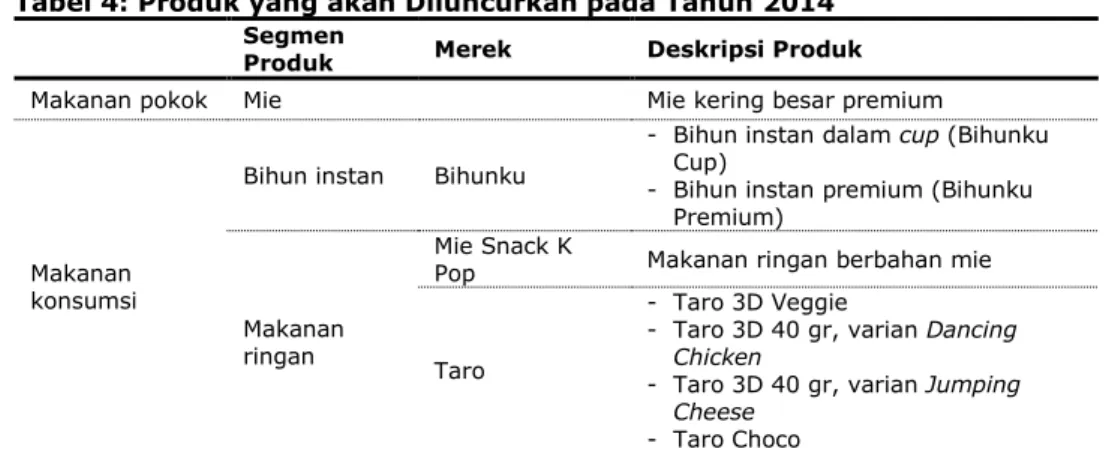

Semakin Banyak Produk Premium di Bisnis Produksi Makanan

AISA terus menciptakan produk baru yang ditujukan khusus untuk kelas yang lebih premium. Hal ini merupakan bagian dari strategi perusahaan untuk memperbesar basis pelanggan premium untuk memperoleh laba dan image yang lebih baik. Pada tahun lalu, AISA telah meluncurkan beberapa produk seperti bihun Superior premium, mie

Ayam 2 Telor kemasan lebih kecil, Gulas Toples, Taro 3D 10 gr untuk varian Dancing Chicken dan Jumping Cheese, Taro net 70 gr, dan beras premium dengan merek Beras Maknyus. Perseroan juga akan mengeluarkan produk-produk baru di tahun ini terutama

mie premium, beberapa varian bihun instan, makanan ringan berbasis mie, dan beberapa varian Taro (lihat Tabel 4).

Tabel 3: Produk yang Diluncurkan pada Tahun 2013

Segmen

Produk Merek Deskripsi Produk

Makanan pokok Bihun Superior Bihun premium (Superior Premium)

Mie Ayam 2 Telor Mie dengan bungkus yang lebih kecil

Makanan konsumsi

Permen Gulas Permen dalam toples

Makanan

ringan Taro

- Taro 3D 10 gr, varian Dancing

Chicken

- Taro 3D 10 g, varian Jumping

Cheese

- Taro net 70 gr

Beras Beras Beras Maknyus Beras premium

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Tabel 4: Produk yang akan Diluncurkan pada Tahun 2014Segmen

Produk Merek Deskripsi Produk

Makanan pokok Mie Mie kering besar premium

Makanan konsumsi

Bihun instan Bihunku

- Bihun instan dalam cup (Bihunku Cup)

- Bihun instan premium (Bihunku Premium)

Makanan ringan

Mie Snack K

Pop Makanan ringan berbahan mie

Taro

- Taro 3D Veggie

- Taro 3D 40 gr, varian Dancing

Chicken

- Taro 3D 40 gr, varian Jumping

Cheese

- Taro Choco

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing Melepas Bisnis Perkebunan

AISA berniat untuk spin off bisnis perkebunannya, PT Bumi Raya Investindo (BRI), melalui skema penawaran umum perdana yang ditargetkan dilakukan pada 3Q14. Perseroan bertujuan untuk mendukung pengembangan bisnis BRI dan menurunkan tingkat utangnya. IPO ditargetkan dapat meraup USD80-90 juta yang akan digunakan untuk membiayai pembebasan lahan seluas 26-27 Ha di Sumatera. Melalui skema ini, kepemilikan AISA akan terdilusi hingga di bawah 50% dan Perseroan kemudian akan fokus pada bisnis segmen makanan dan beras. Kinerja segmen perkebunan mengalami peningkatan, naik 37% YoY di tahun 2013 menghasilkan Rp80 miliar pendapatan dan pabrik CPO di Kalimantan sudah beroperasi, di mana pabrik tersebut didukung oleh luas areal tertanam hampir 17 ribu Ha dan lahan konsesi hampir 100 ribu Ha pada tahun lalu. Dalam laporan ini, kami belum memasukan aksi perusahaan ini dalam model valuasi, dimana kami percaya akan menghasilkan dana segar tambahan bagi AISA yang akan digunakan untuk mendanai ekspansinya.

Gambar 5: Area Tertanam

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Mengembangkan Bisnis Baru: Minuman Susu dalam Kemasan

Perusahaan akan membuka segmen usaha baru yaitu minuman susu dalam kemasan. Ekspansi ini akan dilakukan melalui perusahaan patungan bekerjasama dengan pusat pertanian di Jawa Tengah yang mengelola lebih dari 80 ribu sapi perah. AISA akan memegang 80% kepemilikan dan sudah berinvestasi Rp600 miliar untuk awal. AISA berkomitmen untuk menerima 3.400 ton per bulan susu segar dari pusat pertanian dari 7.800 ton kapasitas produksi yang sudah disiapkan. Produksi pertama direncanakan akan dimulai pada 2Q14. Kami melihat bahwa peluang dalam bisnis ini tetap terbuka luas karena konsumsi susu di Indonesia masih rendah dan pasar untuk produk minuman berbahan susu (dairy) sangat besar dengan nilai sekitar Rp24 triliun dan rata-rata pertumbuhan 12% per tahun.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

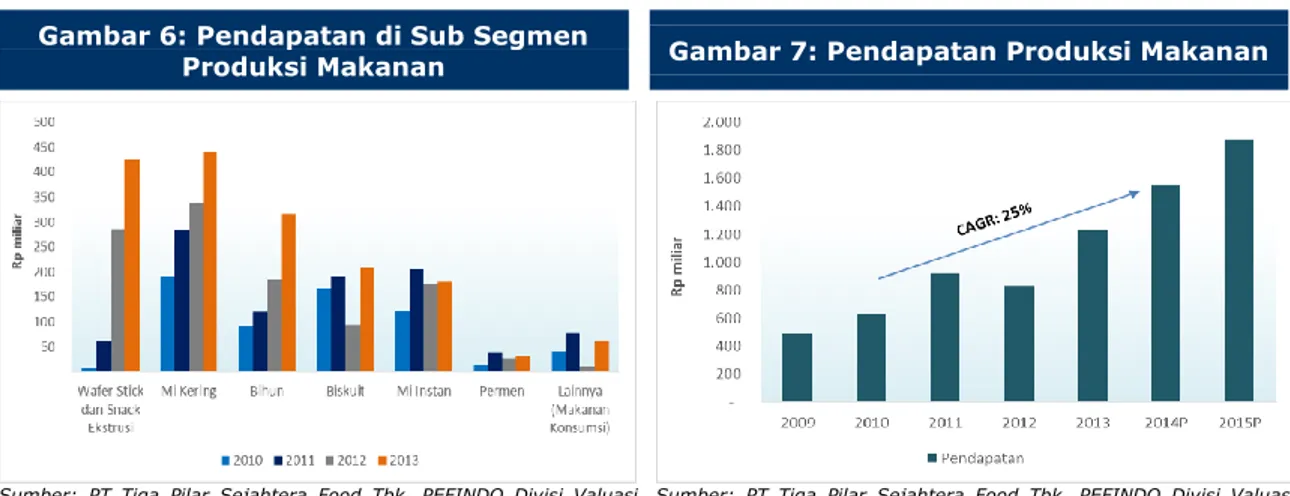

Memperkuat Produksi Makanan

Pendapatan segmen produksi makanan melonjak 49% YoY pada tahun 2013 didorong oleh pendapatan bihun, biskuit, dan wafer stick & snack extrusion yang masing-masing tumbuh 71% YoY, 122% YoY, dan 49% YoY. Untuk memperkuat kapasitas produksi makanan lebih lanjut, pada akhir tahun 2013, AISA telah menggelontorkan investasi sebesar Rp12,5 miliar kepada unit bisnis mie kering untuk membangun fasilitas produksi baru dengan total kapasitas 1.000 ton per bulan. Perseroan juga memiliki rencana untuk memperluas fasilitas produksi Taro dengan perkiraan modal yang dibutuhkan sekitar Rp120 miliar. Perkembangan rencana tersebut masih dalam proses penyiapan lahan di mana lokasi pabrik direncanakan berada di lokasi yang berbeda dari pabrik saat ini.

Gambar 6: Pendapatan di Sub Segmen

Produksi Makanan Gambar 7: Pendapatan Produksi Makanan

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi

Saham & Indexing Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing Memperluas Kapasitas Pengolahan Beras

AISA telah mengoperasikan pabrik pengolahan beras baru yang berlokasi di Sragen, Jawa Timur dengan kapasitas 240 ribu ton per tahun sehingga menggandakan kapasitas produksi sebelumnya. Penggilingan padi yang baru adalah yang terbesar dan paling modern di Indonesia yang dapat menampung 40 ribu Ha sawah produksi. Untuk wilayah Jawa Timur, AISA juga dilengkapi dengan 24 silo terletak di Ngawi dengan total kapasitas 48 ribu ton. Sejalan dengan rencana ekspansi dan target Perseroan, AISA akan membangun pabrik pengolahan beras baru lain di Jawa Timur dengan kapasitas yang sama seperti di Sragen dan belanja modal yang dianggarkan sebesar Rp350 miliar, pembangunan ditargetkan selesai pada 2Q15.

Perseroan juga berencana untuk mengalokasikan pabrik pengolahan beras di Sulawesi dan Lombok, dimana di kedua daerah tersebut AISA telah memiliki gudang beras dengan kapasitas masing-masing 400 dan 100 ton. Oleh karena kedua daerah merupakan pusat produksi makanan pokok, kami percaya itu merupakan rencana ekspansi yang baik dan akan berdampak positif pada bisnis beras. Kami berpandangan bisnis beras AISA memiliki potensi yang besar seiring dengan konsumsi beras per kapita Indonesia yang mencapai 139 kg dan diperkirakan permintaan beras nasional akan mencapai 43 juta ton atau setara dengan 76 juta ton gabah kering giling pada 2035.

Gambar 8: Pendapatan Pengolahan Beras

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Pertumbuhan yang kuat dari PendapatanPendapatan bersih AISA tumbuh 48% YoY pada 2013, mempertahankan pertumbuhan yang tinggi selama beberapa tahun terakhir, didukung oleh kinerja mengagumkan dari produksi makanan dan pengolahan beras. Pendapatan produksi makanan masih didominasi oleh mie kering (35,5%), namun telah didekati oleh pendapatan wafer stick

& snack extrusion (WSSE, 34,5%) yang didorong oleh penjualan makanan ringan Taro.

Pertumbuhan tertinggi di segmen produksi makanan dicatat oleh segmen biskuit (122% YoY) dan bihun (71% YoY). Sementara itu, segmen beras telah tumbuh secara rata-rata lebih dari 50% per tahun selama tiga tahun terakhir. Kami memperkirakan AISA dapat mempertahankan periode pertumbuhan yang tinggi dengan bertumbuh lebih dari 50% per tahun setidaknya untuk periode tahun 2009-2015.

Gambar 9: Kontribusi Pendapatan untuk

Setiap Segmen Bisnis Gambar 10: Pendapatan Kotor

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi

Saham & Indexing

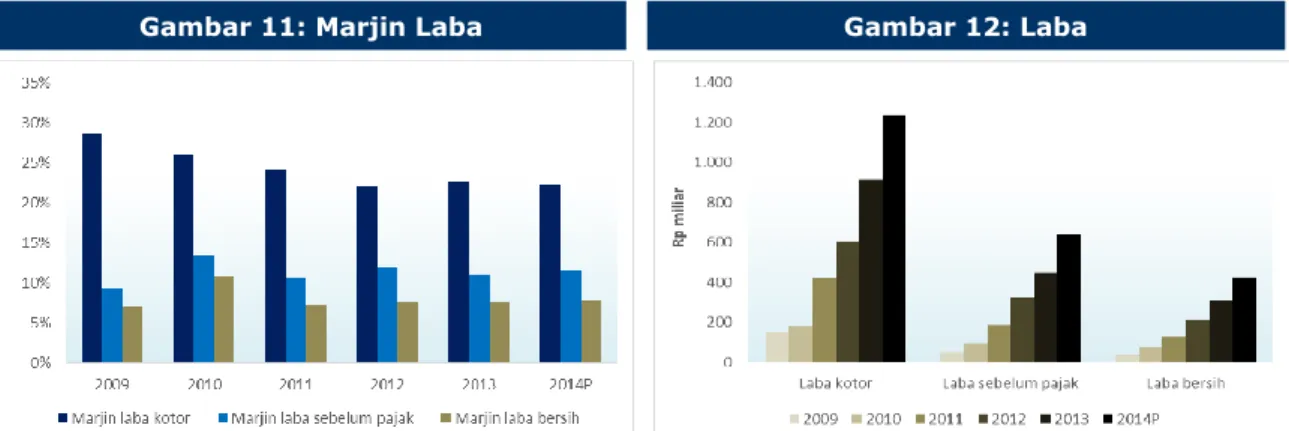

Laba dalam Tren Naik

Marjin laba kotor Perseroan dalam tren menurun sebagai akibat dari meningkatnya pendapatan pengolahan beras yang memiliki marjin laba kotor yang lebih rendah dibandingkan dengan produksi makanan. Meskipun begitu, pada tahun 2013 marjin laba kotor sedikit naik menjadi 22,5% disebabkan meningkatnya kontribusi produksi makanan. Dari sisi pertumbuhan, sejalan dengan pertumbuhan pendapatan bersih sebesar CAGR 66% selama tahun 2009-2013, laba kotor tumbuh CAGR 56% selama periode yang sama. Di sisi lain, marjin laba bersih juga tumbuh tinggi sebesar CAGR 69%. Pada tahun 2013, laba bersih sedikit menurun meskipun marjin laba kotor naik, sebagai akibat dari meningkatnya upah dan biaya bahan bakar. Kami memperkirakan AISA akan terus menjaga mereka kinerja yang baik dan kami melihat potensi pertumbuhan Perseroan menjanjikan.

Gambar 11: Marjin Laba Gambar 12: Laba

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Meningkatkan Kekuatan KeuanganTingkat utang AISA adalah masih terkendali, meskipun ada tren peningkatan tapi rasio

net-debt to equity tetap rendah di 0,77x pada tahun 2013. Total aset Perseroan menjadi

semakin kuat dengan kenaikan CAGR 34% selama tahun 2009-2013 demikian pula dengan ekuitas yang bertumbuh CAGR 38%. Dari tahun ke tahun, EBIT AISA adalah juga mengalami peningkatan relatif terhadap tingkat utang. Oleh karenanya kami beragumen bahwa AISA memiliki kondisi keuangan yang baik.

Gambar 13: Liabilitas dan Ekuitas Gambar 14: Profil Utang

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi

Saham & Indexing Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing

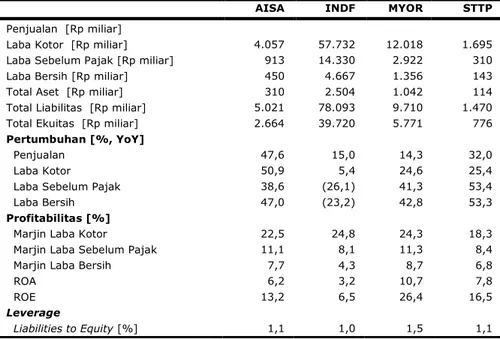

Tabel 5: Kinerja AISA dan Perusahaan Sejenis per Desember 2013

AISA INDF MYOR STTP

Penjualan [Rp miliar]

Laba Kotor [Rp miliar] 4.057 57.732 12.018 1.695 Laba Sebelum Pajak [Rp miliar] 913 14.330 2.922 310 Laba Bersih [Rp miliar] 450 4.667 1.356 143 Total Aset [Rp miliar] 310 2.504 1.042 114 Total Liabilitas [Rp miliar] 5.021 78.093 9.710 1.470 Total Ekuitas [Rp miliar] 2.664 39.720 5.771 776

Pertumbuhan [%, YoY]

Penjualan 47,6 15,0 14,3 32,0

Laba Kotor 50,9 5,4 24,6 25,4

Laba Sebelum Pajak 38,6 (26,1) 41,3 53,4 Laba Bersih 47,0 (23,2) 42,8 53,3

Profitabilitas [%]

Marjin Laba Kotor 22,5 24,8 24,3 18,3 Marjin Laba Sebelum Pajak 11,1 8,1 11,3 8,4 Marjin Laba Bersih 7,7 4,3 8,7 6,8

ROA 6,2 3,2 10,7 7,8

ROE 13,2 6,5 26,4 16,5

Leverage

Liabilities to Equity [%] 1,1 1,0 1,5 1,1 Sumber: BEI, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) jika dibandingkan dengan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan metode Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 16 Juni 2014, menggunakan laporan keuangan AISA per tanggal 31 Desember 2013 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 10,0% dan Cost of Equity sebesar 10,8% berdasarkan asumsi-asumsi berikut:

Tabel 6: Asumsi

Risk free rate [%]* 8,0

Risk premium [%]* 3,4

Beta [x]** 0,8

Cost of Equity [%] 10,8

Marginal tax rate [%] 25,0

WACC [%] 10,0

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * Per tanggal 16 Juni 2014

** Berdasarkan laporan PEFINDO’s Beta Saham tanggal 12 Juni 2014

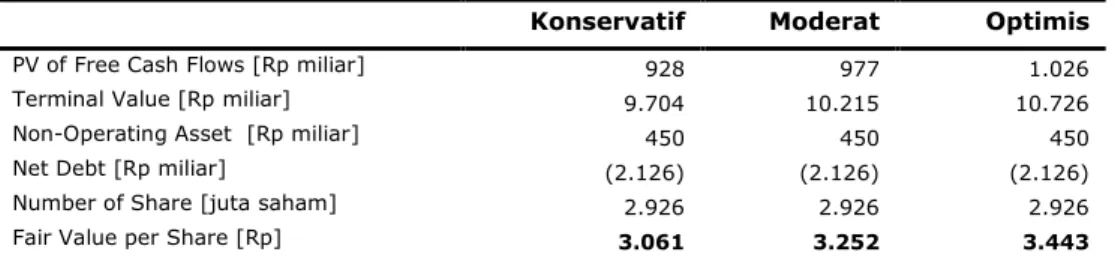

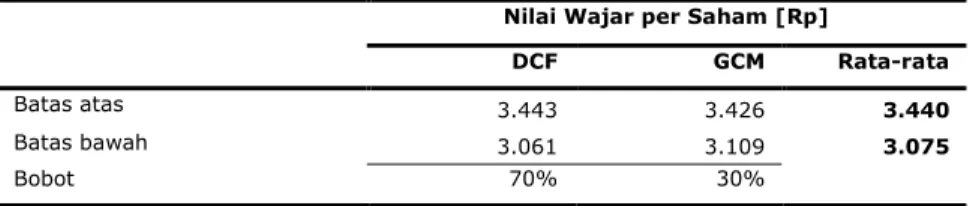

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 16 Juni 2014 adalah sebagai berikut:

Dengan menggunakan metode DCF dan asumsi tingkat diskonto 10,0% adalah sebesar Rp3.061 – Rp3.443 per saham.

Dengan menggunakan metode GCM (P/E 23,5x dan P/BV 3,3x) adalah Rp3.109 – Rp3.426 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCf dan 30% untuk metode GCM.

Berdasarkan perhitungan di atas, maka Target Harga Saham AISA untuk 12 bulan

adalah Rp3.075 – Rp3.440 per saham.

Tabel 7: Ringkasan Penilaian Metode DCF

Konservatif Moderat Optimis PV of Free Cash Flows [Rp miliar] 928 977 1.026 Terminal Value [Rp miliar] 9.704 10.215 10.726 Non-Operating Asset [Rp miliar] 450 450 450 Net Debt [Rp miliar] (2.126) (2.126) (2.126) Number of Share [juta saham] 2.926 2.926 2.926 Fair Value per Share [Rp] 3.061 3.252 3.443

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Tabel 8: Perbandingan GCMAISA INDF STTP TBLA Rata-rata

P/E [x] 20,0 18,9 32,7 22,3 23,5

P/BV [x] 3,4 2,5 5,6 1,7 3,3

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 9: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 23,5 146 - 3.426

P/BV 3,3 - 941 3.109

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas atas 3.443 3.426 3.440

Batas bawah 3.061 3.109 3.075

Bobot 70% 30%

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

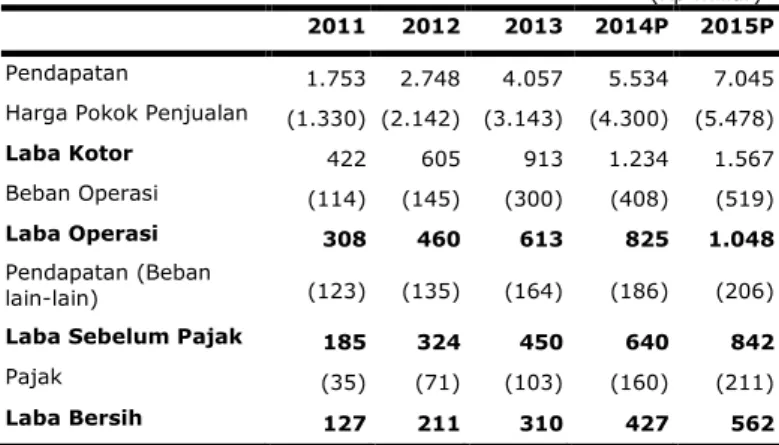

Tabel 11: Laporan Laba Rugi Komprehensif Konsolidasian

(Rp miliar)

2011 2012 2013 2014P 2015P

Pendapatan 1.753 2.748 4.057 5.534 7.045 Harga Pokok Penjualan (1.330) (2.142) (3.143) (4.300) (5.478)

Laba Kotor 422 605 913 1.234 1.567

Beban Operasi (114) (145) (300) (408) (519)

Laba Operasi 308 460 613 825 1.048

Pendapatan (Beban

lain-lain) (123) (135) (164) (186) (206)

Laba Sebelum Pajak 185 324 450 640 842

Pajak (35) (71) (103) (160) (211)

Laba Bersih 127 211 310 427 562

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 12: Laporan Posisi Keuangan Konsolidasian (Rp miliar)

2011 2012 2013 2014P 2015P Aset

Kas dan Setara Kas 635 102 317 181 195 Piutang Usaha 475 560 905 1.234 1.571 Persediaan 332 603 1.024 1.400 1.784 Aset Lancar Lainnya 285 280 200 233 267 Aset Tetap 934 1.234 1.444 1.601 1.699 Tanaman 374 507 591 674 756 Aset Lancar Lainnya 556 582 541 564 589

Total aset 3.590 3.868 5.021 5.888 6.861 Liabilitas Hutang Usaha 30 68 128 175 223 Pinjaman Jk. Pendek 774 976 902 1.025 1.121 Kewajiban Jk. Pendek Lainnya 107 173 368 500 634 Pinjaman Jk. Panjang 827 584 1.224 1.386 1.557 Pinjaman Jk. Panjang Lainnya 18 33 43 49 56 Total liabilitas 1.757 1.834 2.664 3.134 3.591 Total ekuitas 1.833 2.033 2.357 2.754 3.270

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 15: P/E dan P/BV Historis

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Gambar 16: ROA, ROE dan Total Asset Turnover

Sumber: PT Tiga Pilar Sejahtera Food Tbk, PEFINDO Divisi Valuasi Saham & Indexing Tabel 13: Rasio Penting

2011 2012 2013 2014P 2015P Pertumbuhan [%] Penjualan 148,5 56,8 47,6 36,4 27,3 Laba Operasi 144,9 49,4 33,4 34,6 27,0 Laba bersih 67,3 66,4 47,0 37,6 31,6 Profitabilitas [%]

Marjin Laba Kotor 24,1 22,0 22,5 22,3 22,2 Marjin Laba Operasi 17,6 16,7 15,1 14,9 14,9 Marjin Laba Bersih 7,2 7,7 7,7 7,7 8,0 ROA 3,5 5,5 6,2 7,3 8,2 ROE 6,9 10,4 13,2 15,5 17,2 Solvabilitas [x] Debt to equity 1,0 0,9 1,1 1,1 1,1 Debt to asset 0,5 0,5 0,5 0,5 0,5 Likuiditas [x] Rasio Lancar 1,9 1,3 1,8 1,8 1,9 Rasio Cepat 1,2 0,5 0,9 0,8 0,9 Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pen dapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Sa ham & Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham & Indexing yang behubungan dengan cakupan Jasa Pefindo Divisi Valuasi Saham & Indexing kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untu k menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, m etodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi V aluasi Saham dan Indexing akan menerima imbalan sebesar Rp20 juta,- dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Keterangan lebih lanjut, dapat

mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.