I. MODEL PERSAMAAN SIMULTAN 1. Pengertian Persamaan Simultan

Suatu himpunan persamaan dimana variabel dependen dalam satu atau lebih persamaan juga merupakan variabel independen dalam beberapa persamaan yang lain.

Suatu model yang mempunyai hubungan sebab akibat antara variabel dependen dan variabel independennya, sehingga suatu variabel dapat dinyatakan sebagai variabel dependen maupun independen dalam persamaan yang lain.

2. Sifat dasar Model Persamaan Simultan:

Ada hubungan dua arah atau simultan antara X dan (beberapa dari) X, yang membuat perbedaan antara variabel tak bebas dan variabel yang menjelaskan menjadi meragukan. Adalah lebih baik untuk mengumpulkan bersama sama sejumlah variabel yang dapat ditentukan secara simultan oleh kumpulan variabel sisanya. Inilah yang dilakukan dalam persamaan simultan.

Dalam model seperti itu ada lebih dari satu persamaan , satu untuk variabel tidak

bebas atau bersifat endogen atau gabungan atau bersama. Dan tidak seperti persamaan

model tunggal, dalam model persamaan simultan orang mungkin tidak menaksir parameter dari satu persamaan tunggal tanpa memperhitungkan informasi yang diberikan oleh persamaan lain dalam sistem.

Apa yang terjadi jika parameter dari tiap persamaan ditaksir dengan menerapkan , misalnya metode OLS, tanpa memperhatikan persamaan lain dalam sistem? Ingat bahwa satu asumsi penting dari metode OLS adalah bahwa variabel X yang menjelaskan baik bersifat nonstokastik atau jika stokastik (random) didistribusikan secara bebas (independen) dari unsur gangguan stokastik. Jika tak satupun dari kondisi ini dipenuhi, maka, penaksir kuadarat terkecil tidak hanya bias tapi juga tak konsisten, yaitu dengan meningkatnya sampel secara tak terbatas, penaksir tidak mengarah ke nilai (populasi) sebenarnya. Jadi, dalam sistem persamaan hipotesis berikut ini.

Yy1i = β10 + β12Y 2i + γ11X1i + µ1i ...(1.1) Yy2i = β20 + β21Y 1i + γ21X1i + µ2i ...(1.2)

Dimana Y1 dan Y2 merupakan variabel yang saling bergantung, atau bersifat endogen, dan X1 merupakan variabel yang bersifat eksogen dan dimana µ1 dan µ2 unsur

gangguan stokastik, variabel Y1 dan Y2 kedua duanya stokastik.Oleh karena itu

kecuali dapat ditunjukkan bahwa variabel yang menjelaskan Y2 yang bersifat stokastik dalam (1.1) didistribusikan secara bebas dan µ1 dan variabel yang

menjelaskan Y1 yang bersifat stikastik dalam (1.2) didistribusikan secara bebas

dari µ2, penerapan OLS klasik untuk persamaan persamaan ini secara individual

akan membawa ke taksiran yang tidak konsisten.

contoh model persamaan simultan

Contoh 1.1 model permintaan dan penawaran.seperti dikenal dengan baik , harga Pdari komoditas dan kuantitas Q yang terjual ditentukan oleh perpotongan kurva pendapatan dan penawaran untuk komoditi itu. Jadi dengan mengasumsikan untuk penyederhanaan bahwa kurva penawaran dan kurva permintaan adalah linear dan dengan menambahkan unsur gangguan stokastik µ1dan µ2, fungsi empiris permintaan dan penawaran bisa ditulis sebagai berikut :

fungsi permintaan Qt = α0 + α1Pt + µ1t α< 0 (1.3)

fungsi penawaran Qt = α0 + β1Pt + µ2t β> 0 (.1.4)

kondisi keseimbangan Qt = Qt

dimana Qd = kuantitas yang diminta

Qs = kuantitas yang ditawarkan

t = waktu

α dan β adalah parameter. Secara apriori α diharapkan untuk negatif (kurva permintaan yang miring ke bawah) dan β1 diharapkan positif (kurva penawaran

yang mengarah ke atas).

Sekarang tidak terlalu sulit untuk melihat bahwa P dan Q adalah variabel tak bebas bergabung. Jika misalnya µi dalam (1.3) berubah karena perubahan

dalam variabel lain yang mempengaruhi Qdt (seperti pendapatan, kekayaan dan selera),kurva kurva permintaan akan bergeser ke atas.

Gambar 1.1

Pergeseran kurva permintaan dan penawaran

Seperti ditunjukan dalam gambar diatas, suatu pergeseran dalam kurva permintaan merubah baik P dan Q. Serupa dengan itu suatu perubahan dalam µ2t (karena pemogokan, cuaca, pembatasan import atau ekspor dsb). Akan menggeser kurva penawaran. mempengaruhi P dan Q, karena ketergantungan simultan antara Q dan P, µ1t Pt dalam (2.3) dan µ2t dan Pt (dalam 2.4) tidak mungkin bebas. Oleh karena itu regresi Q atas P (2.3) akan melanggar asumsi penting dari model regresi linear klasik, yaitu asumsi tidak adanya korelasi antara variabel yang menjelaskan dan unsur gangguan.

3. Variabel dalam persamaan simultan

1. Variabel endogen/ endogenous variable : variabel dependen (tidak bebas) pada persamaan simultan (jumlahnya sama dengan jumlah persamaan dalam model simultan) atau dengan kata lain merupakan variabel tak bebas bersama atau variabel variabel yang ditetapkan dalam model. Variabel endogen bersifat stokastik

2. Variabel yang sudah diketahui nilainya/ predetermined variable : variabel ini diperlakukan sebagai variabel yang non stokastik yang nilai-nilainya sudah tertentu atau sudah ditentukan.

Predetermined variable dibedakan menjadi dua, yaitu:

- Variabel eksogen : - Variabel eksogen sekarang : Xt , Pt - Variabel eksogen waktu lampau : Xt-1, Pt-1

- Variabel endogen waktu lampau (lagged endogenous variabel) : Yt-1, Qt-1

Dapatkah OLS digunakan untuk menaksir koefisien dalam persamaan simultan?

Tidak dapat, jika OLS tersebut digunakan untuk meregres masing-masing persamaan secara sendiri-sendiri. Karena asumsi dari OLS adalah nir-stokastik atau jika stokastik, dianggap tidak tergantung pada variabel residual yang stokastik. Jika hanya dilakukan regresi pada salah satu model regresi, maka persamaan tunggal tersebut tidak dapat diperlakukan sebagai sebuah model yang lengkap.

Dapat diterapkan, jika model persamaan tersebut sudah diubah dalam bentuk

reduce form, yaitu dengan memasukkan salah satu persamaan pada persamaan

yang lain.

4. Persamaan Bentuk Turunan (reduce form).

Suatu bentuk persamaan yang direduksi (reduce form) adalah satu persamaan yang menyatakan suatu variabel endogen semata mata dalam variabel yang ditetapkan lebih dahulu dan gangguan stokastik

Dua persamaan struktural harus dapat diselesaikan untuk menjelaskan variabel endogen sebagai fungsi dari variabel eksogen. Reformulasi dari model tersebut disebut dengan bentuk turunan (reduce form) dari sistem persamaan struktural. Untuk menemukan persamaan turunan atau reduce form maka kedua persamaan harus diselesaikan secara simultan untuk menemukan nilai (Y dan C). Sebagai aturan main untuk menemukan persamaan bentuk turunan jumlah persamaan struktural harus sebanyak variabel endogen.

5. Masalah Identifikasi (Problems Identification)

Jika dalam suatu sistem , dari persamaan simultan yang berisi dua atau lebih persamaan tidaklah mungkin untuk mendapatkan nilai angka dari tiap parameter dalam tiap persamaan karena persamaan persamaan tadi tidak bisa dibedakan secara observasi, atau nampaknya sangat serupa satu dengan yang lain, kita mempunyai masalah identifikasi (problem identification). Jadi dalam regresi kuantitatif Q atas harga P yang dihasilkan merupakan fungsi permintaan ataukah fungsi penawaran? Karena Q dan P masuk ke dalam dua fungsi. Oleh karena itu jika kita mempunyai data mengenai Q dan P saja dan tidak ada informasi lain, akan sulit jika bukannya tak mungkin untuk mengidentifikasi regresi tadi sebagai fungsi permintaan atau penawaran. Adalah penting untuk memecahkan masalah identifkasi sebelum beralih ke langkah penaksiran karena jika kita tidak tahu apa yang kita taksir, penaksiran semata mata tidak berarti.

Masalah identifikasi timbul karena kumpulan koefisien struktural yang berbeda mungkin cocok dengan sekumpulan data yang sama.

Masalah identifikasi sering dijumpai pada model ekonometrik yang lebih dari satu persamaan. Untuk memecahkan masalah ini harus dilakukan pengujian atau persyaratan agar diketahui koefisien persamaan mana yang ditaksir. Persyaratan ini disebut Kondisi

5.1. Identifikasi (condition of identification).

Ada dua macam dalil pengujian identifikasi, yaitu Order condition dan Rank

condition. Notasi yang dipergunakan adalah:

M = jumlah variabel endogen dalam model m = jumlah variabel endogen dalam persamaan K = Jumlah variabel predetermined dalam model

1. Order Conditions

Syarat identifikasi suatu persamaan struktural:

Pada persamaan simultan sejumlah M persamaan (yang tidak mempunyai

M - 1 ≥ 1

Jika M-1 = 1, maka persamaan tersebut identified. Jika M-1 > 1, maka persamaan tersebut overidentified. Jika M-1 < 1, maka persamaan tersebut unidentified.

Contoh: Fungsi Demand Qt = 0 + 1Pt + u1t ...(1.5) Fungsi Supply Qt = 0 + 1Pt + u2t ...(1.6) Pada model ini Pt dan Qt merupakan variable endogen tanpa predetermined variable, agar identified maka M-1 = 1, jika tidak maka tidak identified.

Pada kasus ini (M = 2) dan 2 – 1 = 1 identified

Pada persamaan yang memiliki predetermined variable berlaku aturan:

K – k ≥ m –1

Jika K – k = m –1, maka persamaan tersebut identified . Jika K – k > m –1, maka persamaan tersebut overidentified . Jika K – k < m –1, maka persamaan tersebut unidentified

Contoh: Fungsi Demand Qt = 0 + 1Pt + 2 It + u1t…………(1.7) Fungsi Supply Qt = 0 + 1Pt + u2t……….. (1.8) Pada model ini Pt dan Qt merupakan variable endogen dan It adalah predetermined variable.

Persamaan (4.1) : K – k < m – 1 atau 1 – 1 < 2 – 1 Unidentified Persamaan (4.2) : M – 1 = 1 atau 2 – 1 = 1 Indentified Catatan:

Persamaan yang dapat diselesaikan dengan sistem persamaan simultan adalah persamaan yang identified dan over identified.

5.2.Rank Conditions.

Identifikasi melalui order condition hanya merupakan prasyarat dasar tetapi belum merupakan prasyarat cukup (sufficient condition). Melalui metode rank condition bisa memenuhi kedua prasyarat identifikasi persamaan simultan. Istilah rank berasal dari terminology di dalam matrik. Rank dari matrik merujuk kepada square submatrix order

paling besar yang mempunyai determinan tidak sama dengan nol. Square matrix adalah matrik yang mempunyai jumlah kolom dan baris yang sama.

Sebagai ilustrasi identifikasi melalui rank condition, misalnya ada persamaan simultan sebagai berikut;

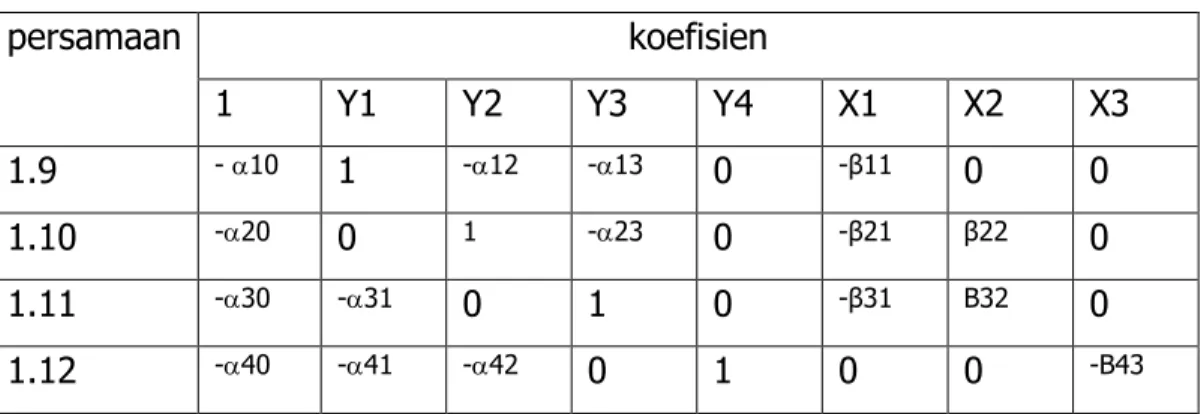

Yt1t = 10 +12Y2t+13Y3t+β11X1t +e1t (.1.9)

Yt2 = 20 +23Y3t+β21X1t+β22X2t +e2t (1.10) Yt3t = 30 + 31Y1t +β31X1t+ β21X2t +e3t (1.11)

Yt3t = 40+41Y1t +42Y2t + β43X2t + e4te1t (1.12)

Dimana Y adalah variabel eksogen dan X adalah variabel endogen.

Jika persamaan (1.9) – (1.12) dimanupulasi dengan cara memindahkan semua variabel di sisi kanan persamaan kecuali variabelgangguan e ke sebelah kiri maka akan menghasilkan sebuah sistem yang terlihat pada tabel dibawah ini. Inilah kemudian biasa menentukan apakah sebuah persamaan teridentifkasi atau tidak melalui rank condition.

Tabel 1:sistem persamaan simultan

persamaan koefisien 1 Y1 Y2 Y3 Y4 X1 X2 X3 1.9 - 10 1 -12 -13 0 -β11 0 0 1.10 -20 0 1 -23 0 -β21 β22 0 1.11 -30 -31 0 1 0 -β31 Β32 0 1.12 -40 -41 -42 0 1 0 0 -Β43

Dari tabel diatas bisa didentifikasi melalui rank condition untuk setiap persamaan. Misalnya untuk persamaan 1.9. Persamaan 1.9 tidak memasukan variabel Y4,X2 dan X3 yang ditunjukan dengan angka 0 didalam baris pertama persamaan 1.untuk mengetahu i apakah persamaan persamaan tersebut teridentifikasi atau tidak maka harus mencari matrks order 3x3 dari koefisien yang tidak ada dalam persamaan 1 tetapi ada di persamaan yang lain dan kemudian dicari determinannya.matriks tersebut adalah sebagai berikut:

0 -β21 0 0 -β31 0 1 0 -β43

Determinan matriks A ini mempunyai determinan 0, yang artinya tidak memenuhi rank condition sehingga persamaan ini tidak teridentifikasi

Suatu persamaan yang mempunyai M persamaan dikatakan identified, sekurang-kurangnya mempunyai satu determinan berdimensi (M-1) yang tidak sama dengan nol.

6.Estimasi persamaan Simultan

6.1.Indirect Least Squares (ILS)

Metode ILS dilakukan dengan cara menerapkan metode OLS pada persamaan reduced

form.

Asumsi yang harus dipenuhi dalam penggunaan prosedur ILS: 1. Persamaan strukturalnya harus exactly identified.

2. Variabel residual dari persamaan reduced form-nya harus memenuhi semua asumsi stokastik dari teknik OLS. Jika asumsi ini tidak terpenuhi, maka akan menyebabkan bias pada penaksiran koefisiennya.

Contoh:

Diketahui suatu model persamaan simultan adalah sebagai berikut :

Qd= 0 + 1 P+ 2 X + v ...(1.13) Qs= 0 + 1 P + 2 Pl + u ...(1.14)

Dimana:

Qd = Jumlah barang yang diminta Qs = Jumlah barang yang ditawarkan P = harga barang

X = Income Pl = harga Input

Persamaan reduce form-nya adalah sebagai berikut :

P= 0 + 1 X + 2 Pl +Ω1 ...(1.15) Q= 3 + 4 X + 5 Pl +2 ...(1.16)

Persamaan Reduce Form dapat dicari dengan langkah sebagai berikut:

Selesaikan persamaan Qd = Qs ………..….(1.17) 0 + 1 P+ 2 X + v = 0 + 1 P + 2 Pl + u ...(1.17.1) 1 P - 1 P = 0 - 0 - 2 X + 2 Pl + u – v ...(1.17.2) P = 1 1 1 1 2 1 1 2 1 1 0 0 u v Pl X P = 0 1 X 3 Pl ...(1.17.3)

Kemudian substitusikan persamaan P diatas dengan salah satu persamaan Q, misalnya dengan Qd Qd = 0 + 1 P+ 2 X + v ………..(1.17.5) Qd = 0 + 1 1 1 1 1 2 1 1 2 1 1 0 0 u v Pl X + 2 X + v Qd = 0 + 1 1 1 1 1 2 1 1 1 2 1 1 1 0 1 0 1 X Pl u v + 2 X + v Qd = 0 + 1 1 1 1 1 1 2 1 1 1 2 1 1 1 0 1 0 1 u v Pl X + 2 X + v Lalu samakan semua penyebutnya dengan 1 1 ………..(1.17.6)

Qd = 1 1 1 0 1 0 1 1 1 1 1 1 2 1 1 1 2 1 1 1 0 1 0 1 u v Pl X +

1 1 1 1 1 1 2 1 2 1 v v X Qd = 1 1 1 1 1 1 2 1 1 1 1 2 1 1 1 0 0 1 u v Pl X Qd = 3 4 X 5 Pl ...(1.17.7)

Dari persamaan reduce form-nya diperoleh 6 koefisien reduksi yaitu: 0 1 2 3 4 dan 5 yang akan digunakan untuk menaksir 6 koefisien structural yaitu 0, 1, 2, 0, 1 dan 2

6.2. Two Stage Least Squares (TSLS)

Metode TSLS sering digunakan dengan alasan:

1. Untuk persamaan yang overidentified, penerapan TSLS menghasilkan taksiran tunggal (sedangkan ILS menghasilkan taksiran ganda).

2. Metode ini dapat diterapkan pada kasus exactly identified. Pada kasus ini taksiran TSLS = ILS.

3. Dengan TSLS tidak ada kesulitan untuk menaksir standar error, karena koefisien struktural ditaksir secara langsung dari regresi OLS pada langkah kedua (sedangkan pada ILS mengalami kesulitan dalam menaksir standar error).

II. A R I M A (METODE BOX JENKINS)

2.1. Pengertian

ARIMA (autoregresive integrated moving average) dapat diartikan sebagai gabungan dua model, yaitu Model Autoregresi (AR) dan Moving Average (MA). Model ini tidak mempunyai suatu variabel yang berbeda sebagai variabel bebas, tetapi menggunakan informasi dalam series yang sama dalam membentuk model, yang pada akhirnya sangat bermanfaat untuk peramalan.

Model AR berbentuk hubungan antara variabel terikat Y dengan variabel bebas yang merupakan nilai Y pada waktu sebelumnya, sedang model MA menunjukkan ketergantungan variabel terikat Y terhadap nilai nilai residual pada waktu sebelumnya secara berurutan. Gabungan kedua model inilah yangsangat berguna dalam menganalisis

time series, dengan sebutan ARIMA. Permodelan dan peramalan menggunakan ARIMA

sering dihubungkan dengan dua nama, yaitu G.E.P Box dan G.M Jenkins. Hal ini diakibatkan jasa kedua statistisi tersebut dalam memperkenalkan metodologi untuk identifikas, penaksiran, pengujian dan peramalan model, sehingga mudah dipahami.

Analisa ini berbeda dengan model struktural baik model kausal maupun simultan dimana persamaan model tersebut menunjukkan hubungan antara variabel variabel ekonomi. Alasan utama menggunakan teknik Box-Jenkin karena gerakan variabel variabel ekonomi yang diteliti sperti pergerakan nilai tukar, harga saham, inflasi seringkali sulit dijelaskan oleh teori teori ekonomi.

Teknik Box-Jenkin sebagai teknik peramalan berbeda dengan kebanyakan model peramalan yang ada. Di dalam model ini tidak ada asumsi khusus tentang data historis dari time series (runtut waktu), tetapi menggunakan metode iteratif untuk menentukan model yang terbaik. Model yang terpilih kemudian akan dicek ulang dengan data historis apakah telah menggambarkan data dengan tepat. Model terbaik akan diperoleh jika residual antara model peramalan dan data historis kecil, didistribusikan secara random dan independen.

Model ARIMA umumnya dituliskan dengan notasi ARIMA (p,d,q). P adalah derajat proses AR, d adalah orde pembedaan, dan q adalah derajat proses MA. Adanya

nilai pembedaan (d) pada model ARIMA disebabkan aspek aspek AR dan MA hanya dapat diterapkan pada data time series yang stasioner.

2.1. Model Dan Sifat Sifatnya

Model model yang dapat menjelaskan pergerakan suatu data time series dengan cara menghubungkan data tersebut dengan : (i) data masa lalu(AR) dan/atau (ii) deviasi random saat ini dan masa lalu (MA). Secara spesifik yang akan dianalisis :

(a). Model MA sederhana untuk proses stasioner (b). Model AR sederhana untuk proses stasioner

(c). Model model campuran antara AR dan MA untuk proses stasioner (d). Model integrasi antara AR dan MA untuk proses tidak stasioner

2.1.1. Model model moving avarage

Model MA mempunyai ordo (q), sehingga model tersebut biasanya dituliskan sebagai MA(q). Model MA ini menyatakan bahwa nilai prediksi variabel dependen Yt hanya dipengaruhi oleh nilai residual sebelumnya atau tiap tiap observasi dibentuk dari rata rata tertimbang deviasi (disturbance) q periode sebelumnya atau model MA tingkat pertama atau disingkat MA(1). Model MA(1) dapat ditulis dalam persamaan sebagai berikut :

Yt = α0 + α1et + α2et-1 ...(2.1) Dimana ;

et = residual

et-1 = lag tingkat pertama residual

secara umum model MA dapat dinyatakan dalam bentuk persamaan sebagai berikut :

Yt= α0 + α1et – α 2et-1 – α 3et-2 - ...+ α qe1-q ...(2.2)

α 1 α 2 α q = parameter yang dapat bersifat positif dan negatif et-1 et-2, et-q = lag dari residual

2.2.2. Model auto regressive (AR)

Model AR menunjukkan nilai prediksi variabel dependen Yt hanya merupakan fungsi linear dari sejumlah Yt aktual sebelumnya. Misalnya nilai variabel dipenden Yt hanya dipengaruhi oleh nilai variabel tersebut satu periode sebeumnya maka model ini disebut model autoregresivve tingkat pertama: model ini dapat ditulis sebagai berikut : Yt = β0+ β1Yt-1+e t ...(2.3) Dimana :

Y = variabel dependen

Yt-1 = periode sebelumnya(Lag) dari Y

Secara umum bentuk umum model Autoregresivve (AR) dapat dinyatakan dalam persamaan sebagai berikut :

Yt= β0+ β1Yt-1 + β2Yt-2 + ... βpYt-p +et ...(2.4) Dimana :

Y = variabel dependen Yt-1 Yt-2 Yt-p = lag dari Y

et = residual p = tingkat AR

Residual dalam persamaan tersebut sebagaimana model OLS mempunyai karakteristik nilai rata rata 0, varian konstant dan tidak saling berhubungan. Model AR menunjukkan bahwa nilai prediksi variabel Yt hanya merupakan fungsi linear dari sejumlah Yt aktual sebelumnya.

2.2.3. Model autoregressive – moving avarega (ARMA)

Seringkali perilaku suatu data time series dapat dijelaskan dengan baik melalui penggambungan antara model AR dan MA. Model gabungan ini disebut autoregrssive –

moving avarage (ARIMA). Misalnya nilai variabel dependen Yt dipengaruhi oleh lag

pertama Yt dan lag pertama residual maka modelnya disebut dengan model ARMA (1,1). Model ARMA (1,1) dapat ditulis dalam bentuk persamaan sebagai berikut :

2.2.4. Model Autoregressive integrated moving avarage (ARIMA)

Model AR, MA dan ARMA sebelumnya mensyaratkan bahwa data time series yang diamati mempunyai sifat stasioner. Data time series dikatakan stasioner jika memenuhi 3 kriteria yaitu :jika data time series mempunyai rata rata, varian dan kovarian yang konstant. Namun dalam kenyataannya data time series seringkali tidak stasioner namun stasioner pada proses diferensi (difference).

Proses diferensi adalah suatu proses mencari perbedaan antara data satu periode dengan periode yang lainnya secara berurutan. Data yang dihasilkan disebut data

diferensi tingkat pertama. Jika kita kemudia melakukan diferensi data tingkat pertama

maka akan menghasilkan data diferensi tingkat kedua, dan seterusnya.

Seandainya data time series tidak stasioner dalam leve , maka data tersebut kemungkinan menjadi stasioner melalui proses diferensi atau jika data tidak stasioner pada level maka perlu dibuat stasioner pada tingkat diferensi. Model dengan data yang stasioner melalui proses diffrencing ini disebut model ARIMA. Dengan demikian jika data stasioner pada proses differencing d kali dan mengaplikasikan arima (p,q), maka modelnya ARIMA (p,d,q) dimana p adalah tingkat AR, d tingkat proses membuat data menjadi stasioner dan q merupakan tingkat MA. ARIMA (2,1,2) berarti menunjukkan AR(2), proses differencing 1 untuk membuat data stasioner dan tingkat MA pada level 2. Model AR (2) oleh karena itu tidak lain merupakan model ARIMA (2,0,0)

2.3. Metodologi Box Jenkin

Langkah langkah yang harus diambil dalam menganalisis data dengan menggunakan teknik Box – Jenkin:

1. Identifikasi Model. Dalam langkah ini kita mencari nilai p,d dan q dengan menggunakan correlogram.

2. Etimasi parameter. Setelah mendapatkan nilai p dan q, maka selanjutnya kita mengamati parameter model ARIMA yang kita pilih pada l,ngkah pertama.estimasi parameter dapat dilakukan melalui metode kuadrat terkecil atau metode estimasi yang lain seperti maximum likelihood. 3. uji diagnosis. Setelah mendapatkan estimator model ARIMA, akan dipilih

melihat apakah residual bersifat random sehingga merupakan residual yang relatif kecil. Jika tidak maka kita harus kembali ke langkah pertama amemilih model yang lain.

4. Prediksi. Setelah mendapatkan model yang baik , maka selanjutnya model dapat digunakan untukmemprediksi.

2.4. Identifikasi model ARIMA

2.4.1. Uji stasioner melalui Correlogram

Metode sederhana yang dapat digunakan untuk menguji apakah data stasioner atau tidak adalah dengan melihat correlogram melalui autocorrelation function ( ACF). ACF menjelaskan seberapa besar korelasi data yang berurutan dalam runtut waktu. ACF dengan demikian merupakan perbandingan antara kovarian pada lag k dengan variannya. ACF lag k (pk) dapat ditulis sebagai berikut:

Pk = γk / γ0 ...(2.6) ∑ (Yt-Ỹ)(Yt+k – Ỹ) Dimana γk = --- ...(2.6.1) n ∑ (Yt – Ỹ)2 Dimana γ0 = --- ...(2.6.2) n

n adalah jumlah observasi dan Ỹ adalah rata rata. Nilai ACF ini akan terletak pada -1 dan 1. persamaan pada MA merupakan ACF untuk populasi sehingga kita perlu melakukan estimasi ACF melalui sample autocorrelation function (SACF).SACF pada lag k dengan demikian dapat ditulis

γk

pk = --- ...(2.7) γ0

bagaimana dari SACF kita bisa amengetahui apakah suatu data time series stasioner atau tidak? Cara yang paling mudah dan cepat adalah melihat besarnya nilai SACF. Jika nilai SACF pada setiap lag sama dengan nol maka data adalah stasioner

2.4.2. Identifikasi model

Secara grafis pemilihan model ARIMA dengan ACF dan PACF (partial

autocorrelation function) dapat dilihat dalam gambar berikut :

Gambar 2.1. : koefisien ACF dan PACF untuk model AR(1) dan AR(2) Model AR(1) : Yt = b0+b1Yt-1+ et ...(2.8)

Gambar2.2. : koefisien ACF dan PACF untuk model MA(1) dan MA(2)

Model MA(1) : Yt = c0 + c1et+c2et-1 ...(2.10)

Gambar 2.3. : Koefisien ACF dan PACF untuk model ARMA (1,1)

Tabel 1: Pola ACF dan PACF

model Pola ACF Pola PACF

AR (p) MA (q) ARMA (p,q)

Menurun secara exponential Menurun drastis pada lag tertentu Menurun secara exponential

Menurun drastis pada lag tertentu Menurun secara exponential Menurun secara exponential

2.4.3. Estimasi model ARIMA

Berdasarkan identifikasi model, model tentatif differensiai 1(DI) model ARIMA (1,1,0) ARIMA(0,1,1) maupun ARIMA(1,1,1). Sehingga model tentatif ARIMA dapat dibetuk persamaan sebagai berikut:

D1t = β0+β1AR(1)+et D1t = β0+β1MA(1)+et

D1t = β0+β1AR(1) + MA(1) + et

Setelah kita mempunyai model tentatif ARIMA maka kita estimasi model tentatif persamaan tersebut. Pada tahap estimasi ini akan diuji kelayakan model dengan cara mencari model terbaik. Model terbaik didasarkan pada goodness of fit yaitu tingkat signifikansi variabel independen termasuk konstanta melalui uji t, uji F maupun nilai koefisien determinasi (R2)

2.4.4 Uji diagnosa model ARIMA

Pada tingkat identifikasi setelah menemukan bahwa model tentatif adalah ARIMA (0,1,1). Stelah mendapatkan estimator model ARIMA (0,1,1)maka perlu untuk mmelakukan uji diagnosa (model yang dipilih mampu menjelaskan data dengan baik) dengan melihat aapakah residual yang diperoleh relatif kecil karena bersifat random (white noise).

Gambar 2.4

Cara untuk melihat apakah residualnya bersifat random adalah dengan cara menganalisis residual dengan correlogram baik melalui ACF maupun PACF. Jika koefisien ACF maupun PACF secara individual tidak signifikan maka residual yang kita dapatkan bersifat random.dengan demikian tidak perlu mencarilagi model Alternatif ARIMA. Jika residual tidak bersifat white noise maka kita harus kembali ke langkah pertama untuk memilih model yang lain.

Signifikansi tidaknya koefisien ACF dan PACF bisa dilihatmelalui uji dariBarlet, Box dan Pierce maupun Ljung-Box.

2.4.5 Prediksi

Setelahkita memperoleh model yang tepatmelalui langkah 1 – 3 dari metodologi Box-jenkin maka tahap terakhir adalah prediksi. Hasil estimasi yang telah diperoleh akan digunakan untuk memprediksi perilaku .