Universitas Kristen Maranatha iii ABSTRAK

Studi mengenai kesadaran wajib pajak, pelayanan perpajakan dan tax morale terhadap pembayaran pajak dan tingkat tax evasion merupakan topik yang menarik. Penelitian ini bertujuan untuk menguji kesadaran wajib pajak, pelayanan perpajakan, dan tax morale terhadap pembayaran pajak dan penggelapan pajak di Indonesia. Variabel-variabel independen: kesadaran wajib pajak, pelayanan pajak, dan tax morale dan variabel dependen adalah: pembayaran pajak dan tax evasion. Penelitian ini dengan analisis jalur dan regresi linier dengan menggunakan SPSS 17. Studi ini dari data primer berupa kuesioner sebanyak 366 responden. Pengujian melalui dua persamaan parsial dan simultan dari variabel independen mempengaruhi pembayaran pajak dan penggelapan pajak yang menunjukkan bahwa kesadaran pajak, pelayanan pajak, dan tax morale baik secara parsial dan simultan berpengaruh signifikan terhadap pembayaran pajak dan tingkat tax evasion.

Hal ini dapat disimpulkan bahwa pembayaran pajak dan tax evasion dipengaruhi oleh sikap kesadaran wajib pajak, pelayanan perpajakan yang dirasakan oleh wajib pajak, dan. tax morale yang ada pada diri setiap wajib pajak.

Universitas Kristen Maranatha iv ABSTRACT

This studies which concern on the consciousness of taxpayers, tax services and tax morale on tax payments and the level of tax evasion is an interesting topic. This study aimed to test on the consciousness of taxpayers, tax services, and tax morale on tax payments and tax evasion in Indonesia.

Independent variables: the consciousness of taxpayers, tax services, and tax morale and dependent variables are: income tax returns and tax evasion. With path analysis and linear regression using SPSS 17, this study examined 366 primary data questionnaire respondents. Examination through two simultaneous equations and partial of the independent variables affect the payment of taxes and tax evasion show that the awareness of tax, service tax, and tax morale both partial and simultaneous significant effect on the level of tax payments and tax evasion.

It can be concluded that the payment of taxes and tax evasion affected by the attitude of the consciousness of taxpayers, the tax service perceived by the taxpayer, and. Tax morale is present in every taxpayer.

Universitas Kristen Maranatha viii

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ...v

DAFTAR ISI……….... viii

DAFTAR TABEL ………...….... xii

DAFTAR GAMBAR ………... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1Latar Belakang……….………..….…... 1

1.2Identifikasi dan Perumusan Masalah ... 7

1.3Tujuan Penulisan Makalah ... 7

1.4Manfaat Penelitian ... 8

1.5Sistematika Penulisan ... 9

1.6Lokasi dan Jadwal Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Kajian Pustaka ………... 11

2.1.1 Konsep Perpajakan ... 11

2.1.1.1 Pengertian Pajak ... 11

Universitas Kristen Maranatha ix

2.1.2 Konsep Kesadaran Pajak ... ... 15

2.1.2.1 Definisi Kesadaran Wajib Pajak ... 15

2.1.2.2 Sikap Wajib Pajak terhadap Kesadaran Perpajakan ....16

2.1.2.3 Faktor-Faktor yang mempengaruhi Kesadaran WP.... 17

2.1.3 Konsep Pelayanan Perpajakan ...…... 18

2.1.3.1 Pengertian Pelayanan dan Pelayanan Pajak ... 18

2.1.3.2 Pelayanan yang Berkualitas ... 20

2.1.3.3 Pelayanan Prima Perpajakan ... 21

2.1.3.4 Peran Administrasi Perpajakan ... 21

2.1.4 Konsep Moral Pajak (Tax Morale) ... 22

2.1.4.1 Moral; Sebuah Tinjauan Umum ... 22

2.1.4.2 Pengertian Kewajiban Moral ... 23

2.1.4.3 Latar Belakang Terminologi Moralitas Pajak ... 23

2.1.4.5 Definisi Moralitas Pajak ... 24

2.1.4.6 Indikator Tax Morale ... 25

2.1.5 Konsep Pembayaran Pajak ... 26

2.1.5.1 Kaitan Pembayaran dan Pajak ... 26

2.1.6 Konsep Tax Evasion ... 27

2.1.6.1 Definisi Tax Evasion ... 27

2.1.6.2 Sikap Wajib Pajak terhadap Tax Evasion ... 28

2.1.6.3 Akibat dari Tax Evasion ... 29

2.1.6.4 Konsep Tax Evsaion dalam penelitian ... 29

Universitas Kristen Maranatha x

BAB III RERANGKA PENELITIAN, MODEL DAN HIPOTESIS PENELITIAN

3.1 Rerangka Pemikiran …...…..………... 34

3.2 Model Penelitian ... 41

3.3 Hipotesis Penelitian ... 42

BAB IV METODE PENELITIAN 4.1 Populasi dan Teknik Pengambilan Sample ………... 43

4.2 Metode Penelitian ………...……… 46

4.2.1 Metode Penelitian yang digunakan …... 46

4.2.2 Metode Pengumpulan Data..……...………..………… 46

4.2.3 Teknik Analisis ...………... 48

4.3 Operasionalisasi Variabel ………...………... 54

4.3.1 Klasifikasi Variabel…...…...………..………… 54

4.3.2 Definisi Operasional Variabel ...……... 54

BAB V PEMBAHASAN HASIL PENELITIAN 5.1 Hasil Penelitian ...…...…..………... 61

5.1.1 Karakteristik Responden ... 61

5.1.2 Statistika Deskriptif Variabel-Variabel Penelitian ... 65

5.1.3 Analisis Deskriptif Data Responden ... 65

5.1.4 Hasil Pengujian Validitas dan Reliabilitas ... 68

5.1.4.1Hasil Uji Validitas ... 68

5.1.4.2Hasil Uji Reliabilitas ... 72

5.1.5 Uji Normalitas ... 73

Universitas Kristen Maranatha xi

5.2 Pembahasan Hasil Penelitian ... 76

5.2.1 Hipotesis 1 ... 76

5.2.2 Hipotesis 2 ... 78

5.2.3 Hipotesis 3 ... 80

5.2.4 Hipotesis 4 ... 84

5.3 Implikasi ... 90

BAB VI Kesimpulan dan Saran 6.1 Kesimpulan ...…...…..………... 91

6.2 Saran ... 93

DAFTAR PUSTAKA ………...………...….……... 96

LAMPIRAN Kuesioner Penelitian ... xvi

Universitas Kristen Maranatha xiv

DAFTAR GAMBAR

Gambar 3.1 Rerangka Pemikiran Penelitian …………...………... 41

Gambar 3.2 Model Penelitian …………...………...…….……... 41

Gambar 4.1 Diagram Jalur - Path Analysis ………... 52

Gambar 5.1 Hasil Uji Normalitas ... 71

Gambar 5.2 Analisis Jalur (path analysis) Hasil Uji Hiotesis ... 88

Universitas Kristen Maranatha xii

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Penerimaan Pajak ………...…..………...1

Tabel 1.2 Ringkasan APBN 2005 - 2011 ………....………... 2

Tabel 1.3 Jadwal Penelitian ……….…...…... 10

Tabel 2.1 Hasil Penelitian Sebelumnya ……….……... 30

Tabel 4.1 Jumlah WP OP yang terdaftar di Wilayah Jabar I ... 44

Tabel 4.2 Hasil Pengumpulan data ……...……….…...….. 45

Tabel 4.3 Pembobotan Jawaban Kuesioner..……...………….……... 47

Tabel 4.4 Interpretasi Koefisien Factor Loading..……..………….……... 51

Tabel 4.5 Interpretasi Koefisien Korelasi...……...………….……... 53

Tabel 4.6 Operasionalisasi Variabel Penelitian ………... 58

Tabel 5.1 Karakteristik Responden ... ……...………….……... 64

Tabel 5.2 Statistika Deskriptif Variabel Penelitian . …...…….. 65

Tabel 5.3 Rekapitulasi Hasil Yang Dicapai Masing-Masing Variabel ... 66

Tabel 5.4 Kategori Penilaian ...………….……... 66

Tabel 5.5 Analisis Factor Loading Kesadaran Wajib Pajak ……... 69

Tabel 5.6 Analisis Factor Loading Pelayanan Perpajakan...….……...69

Tabel 5.7 Analisis Factor LoadingTax Morale...…………...70

Universitas Kristen Maranatha xiii

Tabel 5.9 Analisis Factor LoadingTax Evasion ...………….……... 71

Tabel 5.10 Hasil Uji Validitas Variabel Penelitian ……...………….……... 71

Tabel 5.11 Hasil Uji Reliabilitas Variabel Penelitian ……...………...72

Tabel 5.12 Hasil Uji Normalitas Variabel Penelitian ……...……….….…... 73

Tabel 5.13 Hasil Uji Multikolinearitas ...……...………...75

Universitas Kristen Maranatha xv

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ... xvi

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pemerintah dalam menjalankan pemerintahan dan pembangunan,

membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap

potensi sumber daya yang dimiliki suatu negara, baik berupa hasil kekayaan alam

maupun iuran dari masyarakat. Salah satu bentuk iuran masyarakat adalah pajak.

Sebagai salah satu unsur penerimaan negara, pajak memiliki peran yang sangat besar

dan semakin diandalkan untuk kepentingan pembangunan dan pengeluaran

pemerintahan. Setiap tahun target penerimaan pajak terus meningkat untuk

memenuhi kebutuhan Anggaran Pendapatan dan Belanja Negara (APBN). Pada

kurun waktu enam tahun belakangan ini, 2005-2010 penerimaan perpajakan

bertumbuh rata-rata 20% setahun.

Sumber: Data Pokok APBN 2005-2011, Kementerian Keuangan Republik Indonesia.

Dana yang telah diperoleh dari beberapa sektor penerimaan APBN tersebut

Universitas Kristen Maranatha 2 rutin maupun pengeluaran pembangunan. Sumber penerimaan dari sektor pajak

merupakan primadona penerimaan APBN dibandingkan penerimaan dari sektor

minyak dan gas mengalami penurunan sejak awal tahun 1980-an. Berikut ini merupakan

gambaran bahwa penerimaan negara dari sektor pajak yang terus mengalami

peningkatan enam tahun terakhir ini, yaitu dari tahun 2005 s.d. 2010, yaitu:

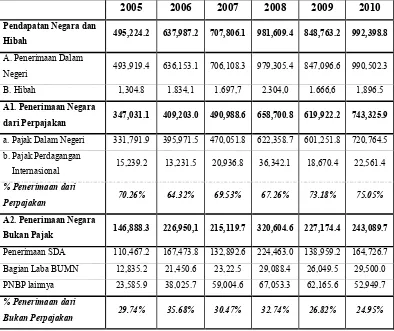

TABEL 1.2

RINGKASAN APBN, 2005–2010 (dalam miliar rupiah)

2005 2006 2007 2008 2009 2010

Pendapatan Negara dan

Hibah 495,224.2 637,987.2 707,806.1 981,609.4 848,763.2 992,398.8

A. Penerimaan Dalam

Negeri 493,919.4 636,153.1 706,108.3 979,305.4 847,096.6 990,502.3 B. Hibah 1,304.8 1.834,1 1.697,7 2.304,0 1.666,6 1,896.5 A1. Penerimaan Negara

dari Perpajakan 347,031.1 409,203.0 490,988.6 658,700.8 619,922.2 743,325.9

a. Pajak Dalam Negeri 331,791.9 395,971.5 470,051.8 622,358.7 601,251.8 720,764.5 b. Pajak Perdagangan

Internasional 15,239.2 13,231.5 20,936.8 36,342.1 18,670.4 22,561.4

% Penerimaan dari

Perpajakan 70.26% 64.32% 69.53% 67.26% 73.18% 75.05% A2. Penerimaan Negara

Bukan Pajak 146,888.3 226,950,1 215,119.7 320,604.6 227,174.4 243,089.7

Penerimaan SDA 110,467.2 167,473.8 132,892.6 224,463.0 138,959.2 164,726.7 Bagian Laba BUMN 12,835.2 21,450.6 23,22.5 29,088.4 26,049.5 29,500.0 PNBP lainnya 23,585.9 38,025.7 59,004.6 67,053.3 62,165.6 52,949.7

% Penerimaan dari

Bukan Perpajakan 29.74% 35.68% 30.47% 32.74% 26.82% 24.95%

Sumber: Data Pokok APBN 2005-2011, Kementerian Keuangan Republik Indonesia.

Universitas Kristen Maranatha 3 melalui self assessment system, WP diberikan kepercayaan penuh untuk menghitung, membayar, dan melaporkan pajak terutangnya sendiri. Pemerintah, dengan

penerapan sistem ini memberikan tanggung jawab yang besar bagi WP. Tanggung

Jawab ini menyangkut kesadaran WP untuk memenuhi kewajibannya. Oleh karena

itu, kepercayaan yang diberikan oleh negara haruslah diimbangi dengan kesadaran

WP yang memadai.

Menurut Menteri Keuangan RI Agus Martowardojo, kesadaran masyarakat

dalam membayar pajak masih sangat rendah,. Kondisi tersebut membuat potensi

penerimaan negara dari pajak semakin berkurang, padahal target penerimaan

perpajakan setiap tahun terus meningkat. Target penerimaan pajak diharapkan terus

meningkat dari tahun ke tahun untuk membiayai kebutuhan belanja negara. Penerimaan

perpajakan ditargetkan mencapai Rp 878,7 triliun dalam APBN Perubahan 2011. Jumlah

itu 75,4 persen dari total penerimaan negara yang sebesar Rp 1.165,3 triliun. Target

penerimaan pajak tesebut diyakini akan bertambah karena ada 240 juta penduduk,

kekayaan alam, dan lebih dari 20 juta badan usaha. (Investor Daily, 30 September 2011).

Dengan demikian dikarenakan peningkatan penerimaan negara dari sektor

pajak yang cukup besar dari tahun ke tahun, pemerintah (dalam hal ini Direktorat

Jenderal Pajak) melakukan pengolahan penerimaan pajak (tax revenue management) dengan tujuan mengamankan penerimaan dan menjaga citra yang baik. Terdapat

beberapa alasan perlu dilakukan pengolahan penerimaan pajak, antara lain: (i)

penerimaan pajak merupakan pernerimaan bukan utang (loan) sehingga tidak ada

kewajiban untuk melunasi pokok utang plus bunga, (ii) pembayaran pajak

Universitas Kristen Maranatha 4 nilai politis dan psikologis, dan (iii) mengoptimalkan pelayanan kepada WP dan

sekaligus pengawasan terhadap kepatuhan sehingga meminimalkan biaya

pemungutan pajak (tax collection). (John Hutagaol, 2007).

Kesadaran WP atas fungsi perpajakan sebagai pembiayaan negara sangat

diperlukan untuk meningkatkan kemauan membayar pajaknya (Nugroho:2006).

Masyarakat harus sadar akan keberadaannya sebagai warga negara yang selalu

menjunjung tinggi Undang-Undang Dasar 1945 sebagai dasar hukum

penyelenggaraan negara. Menurut Devano (2006), dianutnya sistem self assessment

membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secarasukarela (voluntary compliance).

Dengan adanya reformasi perpajakan masyarakat diharapkan lebih terbuka

mengungkapkan data perpajakannya. “Peranan penerimaan PPh OP di negara maju lebih

besar, sejalan dengan kesadaran akan kewajiban warga negara bahwa pembayaran pajak

merupakan kewajiban konstitusional dan sejalan dengan cita – cita demokrasi bangsa,”

menurut mantan Menteri Keuangan, Sri Mulyani Indrawati pada raker dengan komisi XI

di Jakarta. Tingkat kepatuhan sukarela WP OP di Indonesia masih tergolong kurang

antara lain karena lemahnya mekanisme check and balances terkait sistem self

assessment dalam pemungutan pajak. (Investor Daily, 2009).

Menurut Karanta, et. al (2000), pentingnya kualitas aparat (SDM) perpajakan

dalam memberikan pelayanan kepada WP, artinya bahwa aparatur pajak harus

benar-benar mampu dan ahli pada semua keahlian di bidangnya. Persepsi WP dalam

pemenuhan kewajiban perpajakannya menitikberatkan pada kesederhanaan prosedur

pembayaran pajak, kebutuhan perpajakan WP, asas keadilan dalam peraturan

Universitas Kristen Maranatha 5 Menurut Jackson dan Milliron dalam Richardson (2006), salah satu variable

nonekonomi kunci dari perilaku kepatuhan pajak adalah dimensi keadilan pajak.

Menurur Vogel, Spicer, dan Becker dalam Richardson (2006), pembayar pajak

cenderung untuk menghindari membayar pajak jika mereka menganggap system

pajak tidak adil. Hal tersebut menunjukkan pentingnya dimensi keadilan pajak

sebagai variabel yang mempengaruhi perilaku kepatuhan pembayar pajak.

Kontribusi WP dalam hal kepatuhan menjalankan kewajiban perpajakannya

sangatlah penting. Kepatuhan WP terhadap kewajiban perpajakannya sangat

berpengaruh terhadap penerimaan pajak pemerintah. Tingkat kepatuhan WP tersebut

pada umunya dipengaruhi oleh faktor ekonomi, hukum, budaya, psikologis,

kebiasaan (behavior), dan moral.

Wajib Pajak cenderung untuk membayar pajak seminimal mungkin, atau

berusaha dapat meloloskan diri dari pembayaran pajak, tindakan tersebut sudah tidak

asing terjadi pada kenyataanya di lapangan. Seperti yang kita ketahui bersama,

termasuk diri kita sendiri, bahwa tidak ada seorangpun yang mau dengan sukarela

membayar pajak kepada negara dalam hal ini pemerintah. Semua WP baik individu

maupun perusahaan senantiasa berupaya meminimalkan pembayaran pajak baik

secara legal, sesuai dengan Undang-undang Pajak atau menghindari pajak secara

sengaja dengan melanggar Undang-undang.

Pengembangan terhadap penelitian tentang pengelakan pajak (tax evasion)

dilakukan oleh Martinez dan Rider (2005) di Amerika Serikat. Temuan utama

adalah bahwa pengelakan pajak akan berkurang apabila terdapat peningkatan

Universitas Kristen Maranatha 6 peningkatan penegakkan hukum akan mampu meningkatkan kepatuhan WP dalam

membayar pajak. Secara bersamaan model penegakkan hukum yang mampu

meningkatkan kepatuhan WP akan meningkatkan penerimaan pajak pula.

Selain faktor non teknis ada beberapa penyebab WP melakukan tax evasion

dan tax avoidance yang berhubungan dengan masalah teknis, yang berdasarkan penelitian di Australia oleh Ian Wallschutzk (dalam Torgler. 2007), bahwa WP

melakukan tindakan tax evasion karena dipengaruhi faktor tax payer’s perception about tax

rate, equity or fairness of the tax system, how wisely government spend taxpayer’s money, individuals behaviour, tax administration style, tax practitioners, probability of fetection and level of penalties, tax payers service.

Hasil studi mengenai tax evasion merupakan pengujian teoretis yang dikembangkan oleh Sandmo (2005) di Amerika yang mengasumsikan bahwa WP

lebih mengutamakan mengalokasikan penghasilan untuk memenuhi kebutuhan ekonomi

dengan mengesampingkan pembayaran pajak. Otoritas pajak lebih mementingkan

pengenaan denda dari pada sanksi pidana apabila menemukan pelanggaran terhadap

UU Pajak oleh WP. Berdasarkan riset yang dilakukan oleh Richardson (2006)

pada 45 negara yang menganalisis hubungan variabel dependen yaitu tax evasion

Universitas Kristen Maranatha 7 Untuk itu penulis tertarik untuk melakukan penelitian adanya hubungan

secara langsung antara Kesadaran Wajib Pajak, Pelayanan Perpajakan, dan Tax Morale terhadap pembayaran pajak dan tingkat tax evasion dengan judul: PENGARUH KESADARAN PAJAK, PELAYANAN PERPAJAKAN DAN

TAX MORALE TERHADAP PEMBAYARAN PAJAK DAN TINGKAT TAX EVASION WAJIB PAJAK

1.2 Identifikasi dan Perumusan Masalah

Identifikasi masalah yang berkaitan dengan Kesadaran Wajib Pajak,

Pelayanan Perpajakan, Tax Morale, pembayaran pajak, dan Tax Evasion adalah sebagai berikut:

1. Seberapa besar pengaruh Kesadaran WP terhadap pembayaran pajak dan

pengelakan pajak (tax evasion)?

2. Seberapa besar pengaruh Pelayanan Perpajakan terhadap pembayaran pajak dan

pengelakan pajak (tax evasion)?

3. Seberapa pengaruh tax morale terhadap pembayaran pajak dan pengelakan pajak (tax evasion)?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengkaji seberapa besar Kesadaran WP berpengaruh terhadap

pembayaran pajak dan pengelakan pajak (tax evasion).

2. Untuk mengkaji seberapa besar Pelayanan Perpajakan berpengaruh terhadap

Universitas Kristen Maranatha 8 3. Untuk mengkaji seberapa besar tax morale berpengaruh terhadap pembayaran

pajak dan pengelakan pajak (tax evasion).

1.4 Manfaat Penelitian

Selanjutnya hasil penelitian ini diharapkan akan memberikan manfaat yang

lebih baik untuk berbagai pihak, khususnya bagi yang tertarik dengan fenomena dan

masalah perpajakan yang sedang berkembang di Indonesia, yaitu:

1.4.1 Manfaat Teoritis

1. Bagi Direktorat Jenderal Pajak, sebagai bahan masukan analisa faktor-faktor

penentu pertumbuhan penerimaan pajak supaya ada perencanaan kerja atau

kegiatan yang dapat dilakukan dalam rangka meningkatkan kesadaran wajib

pajak dan pelayanan perpajakan, agar mau membayar pajak dan tidak

melakukan pengelakan pajak.

2. Bagi perkembangan ilmu pengetahuan, merupakan suatu sumbangsih yang

berguna sebagai tambahan pembendaharaan studi ilmiah, khususnya di bidang

perpajakan serta mendorong peneliti selanjutnya untuk lebih melakukan

pengembangan ilmu perpajakan serta melakukan sosialisasi dalam rangka

meningkatkan kepatuhan sukarela (voluntary compliance) masyarakat untuk meningkatkan penerimaan negara khusunya sektor pajak.

1.4.2 Manfaat Praktis

Penelitian ini secara praktis diharapkan bermanfaat tidak saja bagi Direktorat

Jenderal Pajak, namun juga bagi masyarakat khususnya masyarakat wajib pajak

Universitas Kristen Maranatha 9 peran serta sebagai warga negara dalam membangun bangsa dan negara melalui

sektor pajak.

1.5 Sistematika Penulisan

Penulisan penelitian ini terdiri dari enam bab, dimana masing-masing bab

terdiri dari sub bab. Hal ini dilakukan agar penelitian ini lebih sistematis dan teratur.

Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menggambarkan latar belakang penelitian, identifikasi dan

perumusan masalah, tujuan penelitian, manfaat penelitian, Lokasi dan Jadwal

Penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan kajian teori maupun penelitian-penelitian serupa yang

telah dilakukan sebelumnya.

BAB III RERANGKA PEMIKIRAN, MODEL dan HIPOTESIS PENELITIAN

Bab ini menjelaskan apa yang menjadi rerangka pemikiran, model penelitian,

dan hipotesis penelitian.

BAB IV METODE PENELITIAN

Bab ini menjelaskan populasi dan teknik pengambilan sampel, metode

penelitian (Metode penelitian yang digunakan dan teknik analsis), dan

Universitas Kristen Maranatha 10 BAB V PEMBAHASAN HASIL PENELITIAN

Bab ini membahas dan menganalisis Kesadaran Wajib Pajak, Pelayanan

Perpajakan, dan Tax Moral untuk mengetahui pengaruhnya terhadap Pembayaran Pajak dan Tax Evasion di kota Bandung.

BAB VI KESIMPULAN dan SARAN

Bab ini menyajikan kesimpulan penelitian ini dan saran untuk penelitian selanjutnya.

1.6 Lokasi dan Jadwal Penelitian

1.6.1 Lokasi Penelitian

Penelitian dilakukan pada lokasi wilayah operasional di kota Bandung

1.6.2 Jadwal Penelitian

Tabel 1.4

Jadwal Penelitian

Universitas Kristen Maranatha 91

BAB VI

KESIMPULAN dan SARAN

6.1 Kesimpulan

Penelitian ini bertujuan untuk menguji apakah kesadaran wajib pajak setiap warga negara di Indonesia khususnya di kota Bandung sudah baik, pelayanan perpajakan dari pandangan wajib pajak sudah cukup baik sehingga setiap masyarakat di kota Bandung sebagai wajib pajak dengan kesadaran yang cukup tinggi untuk melaksanakan kewajiban perpajakannya, yaitu membayar pajak dengan ketentuan perpajakan yang ada yaitu sesuai Undang-Undang yang ada sehingga tidak melakukan suatu usaha pengelakan pajak (tax evasion).

Pengelakan pajak disini mau dilihat apakah setiap wajib pajak dengan

kesadaran yang cukup baik, pelayanan perpajakan dari pihak aparat pajak yang baik,

juga moralitas wajib pajak tersebut akan meningkatkan kesediaan setiap orang untuk

membayar pajak dengan sukarela dan menghindari pengelakan pajak (tax evasion)

Berdasarkan analisis studi yang dilakukan dan pembahasan hasil penelitian yang sudah dibahas pada bab sebelumnya, dapat disimpulkan sebagai berikut:

Universitas Kristen Maranatha 92 tindakan WP untuk mengelak pajak/tingkat tax evasion. kesadaran WP berpengaruh sebesar 29,7% terhadap pembayaran pajak dan 5,2% terhadap tingkat tax evasion. Namun Kesadaran WP secara simultan dengan pelayanan perpajakan secara simultan akan berpengaruh sebesar 29,5% terhadap pembayaran pajak dan 18,8% terhadap tingkat tax evasion. Selain itu jika secara bersamaan dengan aspek tax moral WP akan berpengaruh secara simultan sebesar 29,7% terhadap pembayaran pajak dan 29,4% terhadap tingkat tax evasion. Jika kesadaran WP secara simultan bersamaan dengan pelayanan perpajakan dan tax moral mempunyai pengaruh yang signifikan sebesar 29,5% terhadap pembayaran pajak, dan 32,5% terhadap tingkat tax evasion. Hal ini tidak sejalan dengan penelitian kesadaran pajak yang diteliti

oleh Suryadi (2003) yang menyatakan Kesadaran WP tidak berpengaruh signifikan terhadap kinerja penerimaan pajak dimana penerimaan pajak menurut

Mu’minatus S dan Istiqomah (2005), akan tinggi jika ada kemauan dari WP untuk

Universitas Kristen Maranatha 93 2. Pelayanan perpajakan mempunyai pengaruh yang signifikan baik secara parsial maupun simultan terhadap pembayaran pajak dan tingkat tax evasion. Pelayanan perpajakan berpengaruh signifikan terhadap pembayaran pajak dan tingkat tax evasion, dimana pelayanan perpajakan berpengaruh sebesar 4,8% terhadap

pembayaran pajak dan 6,3% terhadap tingkat tax evasion. Namun pelayanan

perpajakan secara simultan bersamaan dengan kesadaran pajak secara simultan

akan berpengaruh sebesar 29,5% terhadap pembayaran pajak dan 18,8%

terhadap tingkat tax evasion. Selain itu jika secara simultan bersamaan dengan

aspek tax moral sakan berpengaruh secara simultan sebesar 5,3% terhadap

pembayaran pajak dan 16,8% terhadap tingkat tax evasion. Jika pelayanan perpajakan secara simultan bersamaan dengan kesadaran pajak dan tax moral mempunyai pengaruh yang signifikan sebesar 29,5% terhadap pembayaran pajak, dan 32,5% terhadap tingkat tax evasion. Hal ini sejalan dengan teori dalam buku “Perpajakan Konsep, Teori dan Isu” oleh Rahayu dan Devano (2006), yang mengemukakan bahwa: peningkatan pelayanan oleh instansi pajak kepada wajib pajak, agar dapat mendorong kepatuhan wajib pajak dalam

pelaksanaan self assessment system dalam pembayaran pajak, yang akhirnya

akan mempengaruhi peningkatan penerimaan pajak ”. Namun tidak sejalan

dengan penelitian Suryadi (2003) yang menyatakan bahwa pelayanan perpajakan

tidak berpengaruh signifikan terhadap kinerja penerimaan pajak dimana

penerimaan pajak menurut Mu’minatus S dan Istiqomah (2005), akan tinggi jika

ada kemauan dari WP untuk membayar pajak dan menghindari tindakan untuk

Universitas Kristen Maranatha 94 hukum (law enforcement) oleh aparat pajak.Hali ini sejalan dengan penelitian ini.

3. Tax Morale mempunyai pengaruh yang signifikan baik secara parsial maupun

simultan terhadap pembayaran pajak dan tingkat tax evasion. Tax Morale

berpengaruh signifikan terhadap pembayaran pajak dan tingkat tax evasion, dimana pelayanan perpajakan berpengaruh sebesar 3,6% terhadap pembayaran pajak dan 16,8% terhadap tingkat tax evasion. Namun secara simultan tax morale bersamaan dengan kesadaran pajak secara simultan akan berpengaruh sebesar 29,7% terhadap pembayaran pajak dan 29,4% terhadap tingkat tax evasion. Selain itu jika secara simultan bersamaan dengan aspek pelayanan perpajakan akan berpengaruh secara simultan sebesar 5,3% terhadap pembayaran pajak dan 16,8% terhadap tingkat tax evasion. Jika pelayanan perpajakan secara simultan bersamaan dengan kesadaran pajak dan tax moral mempunyai pengaruh yang signifikan sebesar 29,5% terhadap

pembayaran pajak, dan 32,5% terhadap tingkat tax evasion. Hal ini sejalan dengan penelitian Suryadi (2003) yaitu: bahwa moralitas WP (tax morale) tidak

berpengaruh signifikan terhadap kinerja penerimaan pajak; penelitian Torgler

(2007), yaitu: Moralitas Wajib Pajak memengaruhi secara positif terhadap

kepatuhan pajak dan pengelakan pajak; dan penelitian Rumaizah (2010), yaitu:

Universitas Kristen Maranatha 95 6.2 Saran

1. Karena aspek kesadaran pajak cukup mempengaruhi baik secara parsial maupun simultan terhadap aspek pembayaran pajak dan tingkat tax evasion, maka sebaiknya lebih ditingkatkan lagi usaha dari pihak aparat

pajak dalam hal ini adalah Direktorat Jenderal Pajak (DJP) untuk lebih memperhatikan cara-cara untuk meningkatkan kesadaran setiap warga negara untuk menjadi seorang Wajib Pajak yang baik.

2. Peneliti menggunakan responden yang sebagian besar (85%) berasal dari pegawai suatu perusahaan yang berlokasi di kota Bandung dan sekitarnya, mungkin untuk peneliti selanjutnya hendaknya responden merupakan Wajib Pajak yang dari bukan pegawai (bukan bekerja di perusahaan) bisa lebih diutamakan.

3. Aspek kesadaran pajak, pelayanan pajak, dan tax morale berpengaruh baik secara parsial dan simultan terhadap pembayaran pajak dan tingkat tax evasion, tetapi hanya 32,5%, berarti masih ada 67,5% selain ketiga aspek

Universitas Kristen Maranatha 96

DAFTAR PUSTAKA

Abunyamin, Oyok, 2010. Perpajakan Pusat & Daerah, Bandung: Humaniora.

Allingham, Michael G., Agnar Sandmo, 1972 “Income Tax Evasion: A Theorical Analysis”, Journal of Public Economics, Vol.1, p.323-338.

Alm,J, 1993, Tax Evasion, “http://www.urban.org/pubs/taxation/alm.html.

Alm,J and B,Torgler, 2005. Culture Differences and Tax Morale in the United States and in Europe, Journal of Economics Psychology, vol30, p.1-23.

Azwar, Saifuddin, 2004. Reliabilitas dan Validitas. Yogyakarta: Pustaka Balajar.

Baldry, J. C., 1987. Income Tax Evasion of the Tax Schedule: Some Experimental Results, Public Finance, 42: p.357-383

Belakoui, Riahi-Ahmed, 2004, Relationship Between Tax Compliance Internationally

and Selected Determinants of Tax Morale, University of Illinois at Chicago.

Bungin, Burhan, 2010. Metodologi Penelitian Kuantitatif: Komunikasi, Ekonomi, dan

Kebijakan Publik serta Ilmu-ilmu social lainnya, Edisi 5, Jakarta: Kencana

Brotodihardjo, R.Santoso, 2008. Pengantar Ilmu Hukum Pajak, Bandung: Refika Aditama.

Cooper, Schindler, 2003, Business Research Methods, 8th Edition, Mc Graw Hill.

Devano, Sony, Siti Kurnia Rahayu. 2006. Perpajakan Konsep, Teori dan Isu.Jakarta: Prinadi Media Group.

Fallan, Lars, 1999. Gender, Exposure to Tax Knowledge, and Attitudes Toward taxation, An Exprimental Approach, Journal of Business Ethics, 18:p.173-184

Feld, Lars P., Bruno S.Frey, 2002, “Trust Breeds Trust: How Taxpayers are Treated”,

Economics of Governance, Vol.3, pp. 87-99.

Ferdinand, Augusty, 2006, Structural Equation Modeling dalam Penelitian

Manajemen: Aplikasi Model-Model Rumit dalam Penelitian untuk Tesis

Universitas Kristen Maranatha 97

for Empirical Research in Economics, University of Zurich,

Bluemlisalpastrasse 10, CH-8006 Zurich, Switzerland.

Ghozali, Imam, 2006. Analisis Multivariate dengan Program SPSS, Semarang: BP Undip

Hidayati, Nur & Supriyati, 2008. Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak, Jurnal Akuntansi & Teknologi

Informasi, Perbanas, Vol. 7 No. 1, hal 41-50

Hutagaol, John, 2010. Isu-isu Kontemporer perpajakan, Yogyakarta: Graha Ilmu.

Investor Daily. 2006. Menteri Keuangan (MenKeu) Sri Mulyani Indrawati adakan

raker dengan komisi XI DPR.

http://www.investor.co.id/home/menkeu-raker-dengan-komisi XI-DPR /31089 diakses tanggal 20 Agustus 2011.

Investor Daily. 2011. Menkeu Resmikan Sensus Pajak Nasional.

http://www.investor.co.id/home/menkeu-resmikan-sensus-pajak-nasional/21073 diakses tanggal 10 Oktober 2011.

Jantscher, Milka Casanegra de dan Richard Miller Bird, 1992. Improving tax

administration in developing countries, Spain: International Monetary Fund.

Jogiyanto, Hartono, 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-pengalaman, Yogyakarta: BPFE UGM.

Kamus Besar Bahasa Indonesia, 2005. Jakarta: Balai Pustaka

Karanta, Maria, Hakkan Malmer, Inggrid Munck, Gunnar Olsson. 2000. A Citizen’s Perspective on Public Sector Performance and Service Delivery. Progress ini Measurement and Modelling of Data from Swedish Taxpayer Survey. Dipresentasikan di European Evalution Society EES Conference, October 12, Loussanne.

Universitas Kristen Maranatha 98

Kesumawardana, Dadan, 2009. Pelaksanaan Self Assessment System terhadap

Compliance Costs yang mempengaruhi tingkat Tax Evasion WP Badan di

KPP Pratama Bandung Cibeunying, Tesis, Universitas Padjajaran, Bandung.

Kuncoro, Mudrajad, 2009. Metode Riset untuk Bisnis & Ekonomi: Bagaimana

Meneliti & Menulis Tesis?, Edisi3, Jakarta: Erlangga.

Larking,Barry, 2005, IBFD International Tax Glossar.

Lerche, Dietrich, 1980. “Efficiency of Taxation in Indonesia”, Bulletin of Indonesian

Economic Studies 16(1): p.34-51.

Mangoting, Yenni, 1999. Tax Planning: Sebuah Pengantar Sebagai Alternatif Meminimalkan Pajak, Jurnal Akuntansi dan Keuangan, Vol. 1, No. 1, p43-53.

Martinez, Jorge-Vazguez and Mark Rider, 2005, Multiple Modes of Tax Evasion: Theory and Evidence, National Tax Journal, p.51-58.

Moertono, Soemarsaid, 1985. Negara dan Usaha Bina-Negara di Jawa Masa

Lampau. Yayasan Obor Indonesia.

Mu’minatus S dan Istiqomah, 2005. Prilaku Wajib Pajak Terhadap Tingkat keberhasilan Penerimaan Pajak Bumi dan Bangunan, Jurnal Logos Vol.3 No.1, Jakarta

Munari, 2005. Pengaruh faktor Taxpayers terhadap keberhasilan penerimaan pajak,

Jurnal Eksekutif, Vol2, No.2, p.120-135

Mustikasari, Elia, 2007. Kajian Empiris Tentang Kepatuhan Wajib Pajak di

Perusahaan Industri Pengolahan di Surabaya. Simposium Nasional

Akuntansi (SNA) X, Makasar.

Nugroho, Agus Jatmiko, 2006. “Pengaruh Sikap Wajib Pajak pada Pelaksanaan Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan

Wajib Pajak, Tesis, Universitas Diponegoro, Semarang.

Nugroho, B.A, 2005. Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS, Yogyakarta: Andi Offset.

Universitas Kristen Maranatha 99

Ompusunggu, Arles Estralita dan Estralita Trisnawati, 2011. Pengaruh Umur, Pendapatan, Moral terhadap pembayaran Pajak dan Tax Evasion, Jurnal

Akuntansi dan Pajak, Universitas Tarumanegara,Jakarta

Rahayu, Siti Kurnia, 2010. Perpajakan Indonesia Konsep dan Aspek Formal , Bandung: Graha Ilmu

Republik Indonesia,2007, Undang-undang Nomor No 36 Tahun 2008 Tentang Pajak Penghasilan

Republik Indonesia,2007, Undang-undang Nomor No 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Resmi, Siti, 2009. Perpajakan: Teori dan Kasus, Jakarta: Salemba Empat.

Richardson, Grant, 2006, Determinants of tax evasion: A cross-country investigation,

Journal of International Accounting, Auditing and Taxation, 15, p.150-169.

Roades, Shelley C. 1999. The Impact of Multiple Component Reporting on Tax Compliance and Audit Strategies, The Accounting Review, Vol.74, No.1, p.63-85.

Rumaizha, Riri, 2010. Pengaruh Reformasi Pajak dan Moralitas Pajak terhadap

tingkat kepatuhan Pajak, Tesis, Universitas Padjajaran, Bandung

Sandmo, Agnar, 2005, A Theory of Tax Evasion: A Retrospective View, National

Tax Journal, Vol. LVIII, No 4, p 643-663.

Sinuraya, Candra, 2007, Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manager: Peran Kecukupan Anggaran dan Job-Relevant Information

Sebagai Variabel Intervening, Tesis, Universitas Gajah Mada, Yogyakarta.

Slemrod, Joel , 2004, The Economics of Corporate Tax Selfishness, National Tax

Journal, December, 2004, Vol 57,4 pg.877-899.

Sugiyono, 2004, Metodologi Penelitian Perpajakan, Jakarta: Penerbit Erlangga.

Suryadi, 2006, Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak: Suatu Survei di

Wilayah Jawa Timur, Disertasi, Program Pascasarjana Pendidikan Ekonomi

Universitas Kristen Maranatha 100

Torgler, Benno, 2003, Tax Morale and Institutions, Working Paper No 2003- 9, Basel, Switzerland: Center for Research in Economics, Management and the Arts

Torgler, Benn, 2007, Tax Compliance and Tax Morale: A Theoritical and Empirical

Analysis. USA: Edward Elgar Publishing.

Torgler, Benno, Markus Schaffner and Christoph A. Schategger, 2003, Is Forgiveness Divine? A Cross- Culture Comparison of Tax Amnesties, Swiss

Journal of Economics and Statistics,Vol. 139(3), pg 375-396

Torgler, Benno and F. Schenaider, 2007. The Impact of Tax Morale and Institutional

Quality on the Shadow Economy,IZA DP No 2541

Torgler, Benno and F. Schenaider, 2005.”Does Culture Influence Tax Morale?“ Evidence from Different European Countries, JEL Classification, 260 (730): 1-41

Torgler, Benno, Markus Schaffner and Alison Macintyre, 2007, Tax Evasion, Tax

Morale and Institutions, Georgia State University in Alabama, Working Paper

Vitly, Kondratyev, 2000. Morality as a category of Universe Reality, disampaikan pada IUA conference, Aug 4-7, 2000, Wagner College, New York.

Waluyo, 2011. Perpajakan Indonesia, Jakarta: Salemba Empat.

Wardhani, Eka Aryani. 2009. Pengaruh Moralitas Pajak dan Budaya Pajak

Terhadap Tingkat Kepatuhan Pajak: Survey Pada Wajib Pajak Orang

Pribadi di Jakarta, Tesis, Universitas Indonesia, Jakarta.

Widodo, Widi, 2010. Moralitas, Budaya dan Kepatuhan Pajak, Bandung, Alfabeta.

Widodo, Widi, Nugroho, Argo Adhi, 2002. Studi Empiris Theory of Planned Behavior dan Pengaruh Kewajiban Moral pada Perilaku Ketidakpatuhan Pajak Wajib Pajak Orang Pribadi, Jurnal Akuntansi dan Keuangan, Vol.12, No 2, p82-93