ABSTRAK

ANALISIS SISTEM PEMUNGUTAN RETRIBUSI DAN MEKANISME PENENTUAN TARIF RETRIBUSI DI BASECAMP PENDAKIAN

GUNUNG MERBABU

(Studi Eksplorasi di Jalur Pendakian Gunung Merbabu Wekas dan Selo)

Yohanes Aditya Vendy Sucahyo NIM: 122114097

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo. Selain itu, juga untuk mengetahui mekanisme penentuan tarif retribusi dan alokasi penggunaan dana retribusi pendakian di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo. Penelitian ini diharapkan dapat memberikan pengetahuan bagi pihak pengelola retribusi agar dapat memaksimalkan seluruh potensi dari kegiatan pemungutan retribusi.

Jenis penelitian ini adalah studi kasus. Metode penelitian ini menggunakan metode deskriptif kualitatif dengan pendekatan triangulasi. Data diperoleh dengan wawancara, observasi dan dokumentasi.

Berdasarkan analisis data yang dilakukan diperoleh kesimpulan bahwa sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo belum memiliki seluruh komponen sistem informasi akuntansi. Mekanisme penentuan tarif retribusi adalah dengan menggunakan acuan dari Peraturan Pemerintah No. 12 Tahun 2014 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kementrian Kehutanan dan juga pihak pengelola melakukan musyawarah untuk menentukan tarif untuk karcis Karang Taruna.

ABSTRACT

AN ANALYSIS OF THE SYSTEM OF RETRIBUTION COLLECTION AND THE MECHANISM OF DETERMINING THE RATE OF

RETRIBUTION AT THE BASECAMP OF MT. MERBABU (Case study at the basecamp of Mt. Merbabu from the direction of Wekas

and Selo)

The research aims to know the retribution collection system in hiking trail’s basecamp of Merbabu Mountain via Wekas and Selo. Besides, this study is to know the decision mechanism of retribution fee and also the allocation of the retribution. This study is expected to enable knowledge sharing to the retribution organizer in order to maximize all of the potentiality from the collecting retribution activity.

This study is a case study research. The method of the study were descriptive-qualitative and triangulation approach. The data were obtained through interview, observation and documentation. The data analysis technique used quantitative data analysis

Based on the data analysis, the researcher concluded that the retribution

collection system in hiking trail’s basecamp of Merbabu Mountain via Wekas and

Selo only have some of the components of accounting information system. The mechanism of determining the retribution fee consisted of three components, they are Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu, Karcis Masuk Kegiatan Penelusuran Hutan (tracking), Mendaki Gunung (Hiking-Climbing) Taman Nasional Gunung Merbabu and Karcis Karang Taruna.

ANALISIS SISTEM PEMUNGUTAN RETRIBUSI DAN MEKANISME PENENTUAN TARIF RETRIBUSI DI BASECAMP PENDAKIAN

GUNUNG MERBABU

Studi Eksplorasi di Jalur Pendakian Gunung Merbabu Wekas dan Selo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohanes Aditya Vendy Sucahyo

NIM: 122114097

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS SISTEM PEMUNGUTAN RETRIBUSI DAN MEKANISME PENENTUAN TARIF RETRIBUSI DI BASECAMP PENDAKIAN

GUNUNG MERBABU

Studi Eksplorasi di Jalur Pendakian Gunung Merbabu Wekas dan Selo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohanes Aditya Vendy Sucahyo

NIM: 122114097

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2016

iv

MOTO DAN PERSEMBAHAN

“Do whatever you can do accordiing to God”

“Kita harus menjalani dan yakin dengan apa yang kita pilih”

Skripsi ini kupersembahkan untuk:

Kedua orang tuaku Bapak Martinus Saptono dan Ibu Yohana Sarbini Ketiga Saudaraku Ana Paramita P, Kristianus Yuli K, Andreas Advent H Partnerku Elisabet Adventtia Desty Pertiwi

vii

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Tuhan Yang Maha Esa atas limpahan berkat, rahmat dan kesehatan yang diberikan, sehingga penulis dapat menyelesaikan skripsi ini.

Pembuatan skripsi dengan judul “Analisis Sistem Pemungutan Retribusi

dan Mekanisme Penentuan Tarif Retribusi di Basecamp Pendakian Gunung Merbabu” diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk kuliah di Universitas Sanata Dharma.

2. Albertus Yudi Yunarno, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah bersedia mengesahkan skripsi saya. 3. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAM PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

A. Wisata Petualangan Gunung ... 8

B. Lingkungan ... 12

C. Bagan Alir (flowchart) ... 15

D. Pendapatan Asli Daerah ... 16

E. Sistem ... 19

x

G. Jenis Penerimaan Negara Bukan Pajak yang Berlaku

pada Kementrian Kehutanan ... 24

H. Aturan Tarif Pendakian menurut Undang-Undang ... 27

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Objek dan Subjek Penelitian ... 30

C. Metode dan Desain Penelitian ... 31

D. Teknik Pengumpulan Data ... 32

E. Teknik Analisis Data ... 35

BAB IV GAMBARAN UMUM PERUSAHAAN ... 37

A. Lokasi Basecamp Pendakian Gunung Merbabu ... 37

B. Sejarah Basecamp Pendakian Gunung Merbabu ... 37

C. Struktur Organisasi ... 40

BAB V ANALISIS DAN PEMBAHASAN ... 44

A. Sistem Pemungutan Retribusi yang berlangsung di Basecamp Pendakian Gunung Merbabu ... 44

B. Mekanisme Penentuan Tarif Pendakian di Basecamp Gunung Merbabu ... 86

BAB VI PENUTUP ... 91

A. Kesimpulan ... 91

B. Keterbatasan Penelitian ... 92

C. Saran ... 93

DAFTAR PUSTAKA ... 94

xi

DAFTAR TABEL

Tabel 2.1 Jenis Penerimaan Negara Bukan Pajak dan Tarifnya ... 37 Tabel 5.1 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Wekas Berdasarkan Pengendalian Internal pada Unsur Struktur Organisasi yang Memisahkan

Tanggung Jawab Fungsional Secara Tegas ... 69 Tabel 5.2 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Wekas Berdasarkan Pengendalian

Internal pada Unsur Sistem Otorisasi dan Prosedur Pencatatan .... 70 Tabel 5.3 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Wekas Berdasarkan Pengendalian

Internal pada Unsur Praktik yang Sehat ... 71 Tabel 5.4 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Wekas Berdasarkan Pengendalian Internal pada Unsur Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya ... 74 Tabel 5.5 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Selo Berdasarkan Pengendalian Internal pada Unsur Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas ... 78 Tabel 5.6 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Selo Berdasarkan Pengendalian Internal pada Unsur Sistem Otorisasi dan Prosedur Pencatatan ... 79 Tabel 5.7 Rangkuman Analisis Penerapan Pengendalian Internal pada

Sistem Pemungutan Retribusi yang Ada di Basecamp Pendakian Gunung Merbabu Jalur Selo Berdasarkan Pengendalian Internal pada Unsur Praktik yang Sehat ... 80 Tabel 5.8 Rangkuman Analisis Penerapan Pengendalian Internal pada

xii

xiii

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi Pengelola Retribusi Pendakian Gunung

Merbabu Jalur Wekas ... 41 Gambar 4.2 Struktur Organisasi Pengelola Retribusi Pendakian Gunung

Merbabu Jalur Selo ... 43 Gambar 5.1 Flowchart Dokumen Sistem Pemungutan Retribusi Jalur

Wekas ... 52 Gambar 5.2 Flowchart Dokumen Sistem Pemungutan Retribusi Jalur

Selo Hari Biasa ... 61 Gambar 5.3 Flowchart Dokumen Sistem Pemungutan Retribusi Jalur

xiv ABSTRAK

ANALISIS SISTEM PEMUNGUTAN RETRIBUSI DAN MEKANISME PENENTUAN TARIF RETRIBUSI DI BASECAMP PENDAKIAN

GUNUNG MERBABU

(Studi Eksplorasi di Jalur Pendakian Gunung Merbabu Wekas dan Selo)

Yohanes Aditya Vendy Sucahyo NIM: 122114097

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo. Selain itu, juga untuk mengetahui mekanisme penentuan tarif retribusi dan alokasi penggunaan dana retribusi pendakian di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo. Penelitian ini diharapkan dapat memberikan pengetahuan bagi pihak pengelola retribusi agar dapat memaksimalkan seluruh potensi dari kegiatan pemungutan retribusi.

Jenis penelitian ini adalah studi kasus. Metode penelitian ini menggunakan metode deskriptif kualitatif dengan pendekatan triangulasi. Data diperoleh dengan wawancara, observasi dan dokumentasi.

Berdasarkan analisis data yang dilakukan diperoleh kesimpulan bahwa sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo belum memiliki seluruh komponen sistem informasi akuntansi. Mekanisme penentuan tarif retribusi adalah dengan menggunakan acuan dari Peraturan Pemerintah No. 12 Tahun 2014 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kementrian Kehutanan dan juga pihak pengelola melakukan musyawarah untuk menentukan tarif untuk karcis Karang Taruna.

xv ABSTRACT

AN ANALYSIS OF THE SYSTEM OF RETRIBUTION COLLECTION AND THE MECHANISM OF DETERMINING THE RATE OF

RETRIBUTION AT THE BASECAMP OF MT. MERBABU (Case study at the basecamp of Mt. Merbabu from the direction of Wekas

and Selo)

The research aims to know the retribution collection system in hiking trail’s basecamp of Merbabu Mountain via Wekas and Selo. Besides, this study is to know the decision mechanism of retribution fee and also the allocation of the retribution. This study is expected to enable knowledge sharing to the retribution organizer in order to maximize all of the potentiality from the collecting retribution activity.

This study is a case study research. The method of the study were descriptive-qualitative and triangulation approach. The data were obtained through interview, observation and documentation. The data analysis technique used quantitative data analysis

Based on the data analysis, the researcher concluded that the retribution collection system in hiking trail’s basecamp of Merbabu Mountain via Wekas and Selo only have some of the components of accounting information system. The mechanism of determining the retribution fee consisted of three components, they are Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu, Karcis Masuk Kegiatan Penelusuran Hutan (tracking), Mendaki Gunung (Hiking-Climbing) Taman Nasional Gunung Merbabu and Karcis Karang Taruna.

1 BAB I PENDAHULUAN

A. Latar Belakang

di gunung-gunung di Jawa Tengah. Jawa Tengah sendiri mempunyai banyak gunung yang menarik didaki, mulai dari yang dapat didaki dalam waktu satu hari sampai yang membutuhkan waktu selama beberapa hari. Menurut Tiyoso (pemilik basecamp pendakian Jalur Wekas), “pada saat akhir pekan (weekend) jumlah pendaki akan meningkat lebih dari 100%”. Jumlah pendaki meningkat dikarenakan akhir pekan adalah satu-satunya waktu yang dapat digunakan untuk menghilangkan penat setelah sekolah, kuliah, kerja selama satu minggu penuh.

Peningkatan jumlah pendaki memiliki dampak positif dan negatif. Dampak positif pertama adalah akan menambah pendapatan untuk tempat di sekitar basecamp pendakian. Kedua bagi anak-anak maupun remaja, dapat menjadi sarana untuk membentuk mental dan membentuk sikap peduli baik dengan teman maupun dengan lingkungan. Ketiga dapat menambah pendapatan usaha yang berkaitan dengan kegiatan tersebut seperti toko-toko outdoor dan tempat penyewaan alat-alat outdoor.

pendaki yang sering lalai pada saat pendakian. Kelalaian pendaki yang sering terjadi yaitu banyak pendaki yang meninggalkan api unggun dalam keadaan belum benar-benar padam. Akibat dari kelalaian tersebut banyak gunung yang mengalami kebakaran pada musim kemarau dan mengakibatkan kerugian yang cukup besar. Seperti kebakaran kawasan hutan Gunung Merbabu di sisi timur yang terjadi pada tanggal 27 September 2015 lalu yang membakar sekitar 60 hektar hutan (news.okezone.com tanggal 29 September 2015).

Pada kesempatan ini, peneliti tertarik untuk meneliti mengenai sistem pemungutan retribusi yang dilakukan di basecamp pendakian Gunung Merbabu khususnya Jalur Wekas dan Jalur Selo. Bagaimana sistem pemungutan retribusi di basecamp pendakian dapat terbentuk, melalui tahap apa saja. Peneliti juga akan membahas mengenai mekanisme penentuan tarif retribusi pendakian di Basecamp Gunung Merbabu serta penggunaan tarif pendakian tersebut.

B. Batasan Masalah

Dalam penulisan skripsi ini, peneliti hanya akan meneliti mengenai sistem pemungutan retribusi pendakian pada basecamp di Gunung Merbabu yang dijadikan objek penelitian yaitu basecamp Pendakian Gunung Merbabu Jalur Wekas dan basecamp Pendakian Gunung Merbabu Jalur Selo.

C. Rumusan Masalah

Adapun masalah-masalah yang akan diteliti adalah :

1. Apakah sistem pemungutan retribusi yang berlangsung di basecamp Pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo sudah memenuhi komponen sistem menurut teori?

D. Tujuan Penelitian

Tujuan dari penulisan skripsi ini adalah :

1. Memaparkan bagaimana sistem pemungutan retribusi yang terjadi di basecamp Gunung Merbabu.

2. Memaparkan cara menentukan jumlah uang yang harus dibayarkan untuk retribusi di basecamp pendakian Gunung Merbabu Jalur Wekas dan basecamp pendakian Gunung Merbabu Jalur Selo.

E. Manfaat Penelitian

Manfaat dari penulisan skripsi ini adalah : 1. Bagi Pengelola Retribusi Pendakian

Peneliti berharap agar hasil dari penelitian ini dapat memaksimalkan potensi yang ada di Dusun Kedakan, Desa Kenalan, Kecamatan Pakis, Kabupaten Magelang.

2. Bagi Universitas Sanata Dharma

Dapat memberikan pengetahuan baru mengenai retribusi pendakian gunung yang ada di Gunung Merbabu. Karena ini adalah penelitian dengan topik yang jarang diungkapkan oleh peneliti lain.

3. Bagi Pemerintah Daerah

4. Bagi Peneliti

Bagi peneliti sendiri adalah untuk lebih mengembangkan keterampilan dalam melakukan suatu penelitian dan lebih memahami mengenai sistem pemungutan retribusi di basecamp pendakian gunung di Gunung Merbabu.

5. Bagi Pembaca

Bagi pembaca adalah agar skripsi ini dijadikan sebagai pengetahuan baru mengenai sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu. Sehingga tidak heran atau kaget jika menemukan angka retribusi yang cukup besar.

F. Sistematika Penulisan

Penulisan penelitian ini akan dikelompokkan menjadi enam bab, yaitu pendahuluan, landasan teori, metode penelitian, gambaran umum objek penelitian, analisis data dan pembahasan, serta penutup.

Bab I: Pendahuluan

Latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II: Landasan teori

Bab III: Metode Penelitian

Jenis data, tempat & waktu penelitian, objek & subjek penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian, pengukuran variabel, teknik pengujian instrumen, dan teknik analisi data.

Bab IV: Gambaran umum objek penelitian Sejarah perusahaan, bidang usaha, dll. Bab V: Analisis data dan pembahasan

Deskripsi data, analisis data, dan hasil penelitian dan interpretasi. Hasil analisis penelitian mengenai pengaruh kualitas konsultan pajak, pengetahuan pajak, dan sanksi pajak terhadap kepatuahn wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas. Hasil penelitian ini disampaikan secara verbal dengan kata-kata dan secara matematis dalam bentuk angka-angka.

Bab VI: Penutup

8 BAB II

LANDASAN TEORI

A. Wisata Petualangan Gunung

1. Pengertian Wisata Petualangan Gunung

Mendaki gunung dikategorikan sebagai bentuk rekreasi yang memiliki risiko (Robinson, 1992) dan sebagai olahraga yang beresiko (Jack & Ronan, 1998), dengan kata lain bahaya fisik yang dirasakan tidak pasti. Pendaki yang kompeten akan mendapatkan hal-hal yang positif seperti mendapatkan rasa percaya diri dan mengetahui batasan keampuan fisiknya, sebaliknya pendaki yang tidak kompeten akan merasa cemas dan takut melakukan kegiatan pendakian. Mendaki gunung biasa dilakukan pada saat hari libur dengan tujuan untuk melakukan petualangan dengan lingkungan yang baru yang jauh dari kota. Kegiatan petualangan gunung dapat menjadi kegiatan yang mudah dan sulit. Mudah jika hanya melakukan pendakian biasa atau melakukan pelatihan mengenai gunung. Sulit jika yang dilakukan adalah panjat tebing dan susur hutan.

2. Wisata Petualangan Gunung dan Hiburan Petualangan Gunung a. Faktor yang Mempengaruhi Partisipasi dalam kegiatan Gunung

(Mountaineering)

dalam kegiatan di gunung. Dalam hal motivasi ada beberapa hal yang membuat seseorang atau kelompok ingin atau tertarik untuk melakukan kegiatan di gunung antara lain tantangan dan risiko, pengakuan, kreativitas dan melatih kemampuan fisik. Selain faktor motivasi, ada juga faktor tujuan yang ingin dicapai seperti menyelesaikan tujuan selama mendaki, menguasai berbagai hal, mengerti arti hidup dalam kegiatan mendaki.

2) Faktor yang Menarik Wisatawan untuk melakukan Wisata dan Hiburan Petualangan Gunung

3) Karakteristik Kepribadian Pendaki

Karakteristik seorang pendaki adalah mencari sensasi karena para pendaki akan berhadapan dengan alam dan bahaya yang tidak diketahui. Ketika pendaki sudah mencapai tujuannya maka akan mengabadikannya dan akan merasa sangat puas. Sensasi setiap pendaki berbeda satu dengan yang lainnya.

4) Gaya Hidup Pendaki

Gaya hidup seorang pendaki dapat dilihat dari pendaki yang telah melakukan pendakian sebelumnya. Banyak pendaki yang penampilannya terlihat santai seolah-olah tidak ada beban, mereka dalam melakukan pendakian selalu menyuguhkan foto-foto yang bagus yang dapat membuat orang lain tertarik untuk melakukan pendakian dan hubungan yang baik antara pendaki ketika bertemu pada saat melakukan pendakian.

b. Hal yang Mempengaruhi Partisipasi Wisata Petualangan Gunung 1) Faktor Pendorong Kegiatan Wisata Petualangan Gunung

kebutuhan biologis (logistik selama pendakian), keamanan, hubungan dengan orang lain, keinginan untuk mengembangkan diri dan keterlibatan dalam pendakian.

2) Faktor Penarik Kegiatan Wisata Petualangan Gunung

Faktor yang menarik seseorang untuk melakukan wisata petualangan gunung adalah adanya stimulus-stimulus yang dilakukan oleh organisasi atau kelompok yang memiliki usaha di bidang pariwisata seperti agen tour and travel. Agen tour and travel biasanya memberikan paket wisata yang dilakukan pada saat

libur. Harga yang ditawarkan dapat dikatakan menarik sehingga banyak orang mau membeli jasa dari agen tour and travel tersebut. Selain adanya paket-paket yang menarik, biasanya tempat tujuan yang ditawarkan juga sangat menarik untuk didatangi. Para agen biasanya melakukan promosi yang gencar sehingga diketahui oleh banyak orang.

c. Pengalaman Emosional Selama Melakukan Kegiatan di Gunung (Mountaineering)

melakukan pendakian akan selalu ada hal yang baru yang dapat dijadikan pengalaman yang berharga.

B. Lingkungan

1. Pengertian Lingkungan

Pengertian lingkungan menurut Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup Pasal 1 adalah :

“Lingkungan hidup adalah kesatuan ruang dengan semua benda,

daya, keadaan, dan makhluk hidup, termasuk manusia dan perilakunya, yang mempengaruhi alam itu sendiri, kelangsungan perikehidupan, dan kesejahteraan manusia serta makhluk hidup

lain.”

2. Pengelolaan Lingkungan

3. Analisis Mengenai Dampak Lingkungan (AMDAL)

Menurut Peraturan Pemerintah Nomor 27 Tahun 2012 tentang Izin Lingkungan Bab 1 Pasal 2, menyatakan Analisis Mengenai Dampak Lingkungan Hidup atau AMDAL adalah kajian mengenai dampak penting suatu usaha dan/atau kegiatan yang direncanakan pada lingkungan hidup yang diperlukan bagi proses pengambilan keputusan tentang penyelenggaraan usaha dan/atau kegiatan.

AMDAL merupakan suatu kewajiban bagi perusahaan yang merencanakan dan melakukan kegiatan yang berdampak pada lingkungan sebagaimana yang telah ditegaskan dalam Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup Pasal 22 Ayat 1 adalah :

“Setiap Usaha dan/atau kegiatan yang berdampak penting terhadap

lingkungan hidup wajib memiliki amdal.”

Menurut Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Pasal 23 Ayat 1, kriteria usaha dan/atau kegiatan yang berdampak penting yang wajib dilengkapi dengan AMDAL terdiri atas :

a. Pengubahan bentuk lahan dan bentang alam;

b. Eksploitasi sumber daya alam, baik yang terbarukan maupun yang tidak terbarukan;

d. Proses dan kegiatan yang hasilnya dapat mempengaruhi lingkungan alam, lingkungan buatan, serta lingkungan sosial dan budaya;

e. Proses dan kegiatan yang hasilnya dapat mempengaruhi lingkungan kawasan konservasi sumber daya alam dan/atau perlindungan cagar budaya;

f. Introduksi jenis tumbuh-tumbuhan, hewan, dan jasad renik; g. Pembuatan dan penggunaan bahan hayati dan nonhayati;

h. Kegiatan yang mempunyai risiko tinggi dan/atau mempengaruhi pertahanan negara; dan/atau

i. Penerapan teknologi yang diperkirakan mempunyai potensi besar untuk mempengaruhi lingkungan hidup.

Tahap-tahap dalam proses AMDAL (Soeratmo, 1993:143) adalah sebagai berikut :

a. Identifikasi

Pada tahap ini perusahaan mengidentifikasi komponen lingkungan yang akan terkena dampak dengan adanya kegiatan perusahaan, atau perusahaan hanya mengidentifikasi kegiatan proyek yang akan memberikan dampak terhadap komponen lingkungan.

b. Prediksi

c. Evaluasi

Pada tahap ini evaluasi digunakan untuk menilai seberapa besar perubahan lingkungan yang akan terjadi akibat limbah perusahaan.

C. Bagan Alir (flowchart)

Menurut Romney (2015:67), “Bagan alir (flowchart) adalah teknik

analitis gambar yang digunakan untuk menjelaskan beberapa aspek dari sistem informasi secara jelas, ringkas dan logis.”

Romney (2015:67) membagi simbol bagan alir (flowchart) menjadi 4 yaitu:

1. Simbol input/ aouput: simbol ini menunjukkan input ke atau output dari sistem.

2. Simbol pemrosesan: simbol ini menunjukkan pengolahan data, baik secara elektronik atau manual.

3. Simbol penyimpanan: simbol ini menunjukkan tempat data disimpan. 4. Simbol arus dan lain-lain: simbol ini menunjukkan arus data dimana

bagan alir mulai dan berakhir, menunjukkan keputusan yang dibuat dan menunjukkan cara menambah catatan penjelas untuk bagan alir.

Sedangkan tentang jenis bagan alir (flowchart), Romney (2015:68) membaginya menjadi tiga:

1. Bagan alir dokumen (document flowchart)

2. Bagan alir pengendalian internal (internal control flowchart)

Bagan alir yang digunakan untuk menjelaskan, menganalisis, dan mengevaluasi pengendalian internal, termasuk mengidentifikasi kekuatan, kelemahan, dan ketidakefisienan sistem.

3. Bagan alir sistem (system flowchart)

Bagan alir yang menggambarkan gubungan antar-input, pemrosesan, penyimpanan, dan output sistem.

D. Pendapatan Asli Daerah

Dalam sistem atau bentuk perekonomian khususnya perekonomian daerah, peran pemerintah daerah mutlak diperlukan tidak hanya sebagai penyedia akan jasa dan barang publik meainkan juga memelihara kestabilan ekonomi, mempercepat pertumbuhan ekonomi, serta memperbaiki distribusi pendapatan di wilayah-wilayah daerahnya Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarakan Peraturan Daerah sesuai perundang-undangan. Sampai saat ini yang termasuk Pendapatan Asli Daerah adalah pendapatan yang berasal dari daerah itu sendiri dan di dapat melalui pajak daerah, retribusi daerah, BUMD, dan hasil kerjasama dengan pihak ketiga.

1. Hasil Pajak Daerah

Pajak daerah adalah pungutan daerah menurut peraturan daerah uamg dipergunakan untuk pembiayaan rumah tangga daerah sebagai badan kukum publik.

Ciri-ciri yang menyertai pajak daerah adalah :

a. Pajak daerah berasal dari Pajak Negara yang dipisahkan oleh daerah sebagai pajak daerah.

b. Penyerahan pajak daerah dilakukan berdasarkan peraturan daerah. c. Pajak daerah dipungut oleh daerah berdasarkan kekuatan

undang-undang dan peraturan hukum yang berlaku lainnya. 2. Hasil retribusi Daerah

Menurut UU No.34 Tahun 2000, retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Retribusi daerah dibagi tiga golongan yaitu ;

a. Retribusi Jasa Umum, yang merupakan pungutan yang dikenakan oleh daerah kepada masyarakat atas pelayanan yang diberikan. b. Retribusi jasa Usaha, yang merupakan pungutan yang dikenakan

c. Retribusi Perijinan tertentu adalah kegiatan tertentu Pemerintah Daerah dalam rangka pemberian ijin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana, prasarana atau fasilitas terentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Perijinan tersebut termasuk kewenangan pemerintah yang diserahkan kepada Daerah dalam rangka asas desentralsasi (Pasal 18 ayat (2) UU No.34 Tahun 2000).

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan adalah bagian keuntungan atau laba bersih dari perusahaan daerah atau badan lain yang

merupakan BUMD sedang perusahaaan daerah ialah perusahaan yang

modalnya sebagian atau seluruhnya merupakan kekayaan daerah yang

dipisahkan.

4. Lain-lain Pendapatan Asli Daerah yang Sah

Sumber pendapatan daerah lainnya adalah Dians-Dinas Daerah serat

pendapatan-pendapatan lainnya yang diperoleh secara sah oleh pemerintah

daerah (Situmorang, 1993:211). Sumber-sumber Pendapatan Asli Daerah

selain pajak, retribusi dan perusahaan daerah maka daerah berhak mendapatkan

sumber daerah itu sendiri. Lain-lain usaha daerah yang sah merupakan usaha

daerah (bukan usaha perusahaan daerah) dapat dilakukan oleh suatu aparat

atau jasa yang dapat dipergunakan oleh masyarakat dengan ganti rugi

(Yuningsih, 2005: 34).

E. Sistem

Menurut Romney (2015: 3) sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai suatu tujuan. Sistem terdiri dari Lima komponen (Romney, 2015:11):

1. Orang-orang, yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software, yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung, dan peralatan untuk komunikasi jaringan.

6. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

F. Retribusi Daerah

1. Pengertian Retribusi Daerah

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau kelompok.

2. Objek Retribusi Daerah

Objek Retribusi ada 3 (tiga) yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu. Retribusi yang dikenakan atas jasa umum digolongkan sebagai retribusi jasa umum. Retribusi yang dikenakan atas jasa usaha digolongkan sebagai retribusi jasa usaha. Retribusi yang dikenakan atas perizinan tertentu digolongkan sebagai retribusi perizinan tertentu.

a. Retribusi Jasa Umum

Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan Pemerintah Daerah unutk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh semua orang. Jenis retribusi jasa umum adalah :

1) Retribusi Pelayanan Kesehatan;

2) Retribusi Pelayanan Persampahan/ Kebersihan;

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil;

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat; 5) Retribusi Pelayanan Parkir di Tepi Jalan Umum;

6) Retribusi Pelayanan Pasar;

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran; 9) Retribusi Penggantian Biaya Cetak Peta;

10)Retribusi Penyedia dan / atau Penyedotan Kakus; 11)Retribusi Pengolahan Limbah Cair;

12)Retribusi Pelayanan Tera/ Tera Ulang; 13)Retribusi Pelayanan Pendidikan; dan

14)Retribusi Pengendalian Menara Telekomunikasi. b. Retribusi Jasa Usaha

Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi:

1) Pelayanan dengan menggunakan/ memanfaatkan kekayaan Daerah yang belum dimanfaatkan secara optimal; dan/atau 2) Pelayanan oleh Pemerintah Daerah sepanjang belum disediakan

secara memadai oleh pihak swasta. Jenis Retribusi Jasa Usaha adalah : 1) Retribusi Pemakaian Kekayaan Daerah; 2) Retribusi Pasar Grosir dan/ atau Pertokoan; 3) Retribusi Tempat Pelelangan;

4) Retribusi Terminal;

5) Retribusi Tempat Khusus Parkir;

8) Retribusi Pelayanan Kepelabuhanan; 9) Retribusi Tempat Rekreasi dan Olahraga; 10)Retribusi Penyeberangan di Air; dan

11)Retribusi Penjualan Produksi Usaha Daerah. c. Retribusi Perizinan Tertentu

Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis Retribusi Perizinan Tertentu adalah:

1) Retribusi Izin Mendirikan Bangunan;

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol; 3) Retribusi Izin Gangguan;

4) Retribusi Izin Trayek; dan 5) Retribusi Izin Usaha Perikanan. d. Pemungutan Retribusi

1) Tata Cara Pemungutan Retribusi (UU Nomor 28 Tahun 2009 – DPRD Pasal 160)

b) Dokumen lain yang dipersamakan sebagaimana dimaksud pada ayat (1) dapat berupa karcis, kupon, dan kartu langganan. c) Dalam hal Wajib Retribusi tertentu tidak membayar tepat pada waktunya atau kurang membayar, dikenakan sanksi administratif berupa bunga sebesar 2% (dua persen) setiap bulan dari Retribusi yang terutang yang tidak atau kurang dibayar dan ditagih dengan menggunakan STRD.

d) Penagihan Retribusi terutang sebagaimana dimaksud pada ayat (3) didahului dengan Surat Teguran.

e) Tata cara pelaksanaan pemungutan Retribusi ditetapkan dengan Peraturan Kepala Daerah.

2) Pemanfaatan Retribusi (UU Nomor 28 Tahun 2009 Pasal 161) a) Pemanfaatan dari penerimaan masing-masing jenis Retribusi

diutamakan untuk mendanai kegiatan yang berkaitan dengan penyelenggaraan pelayanan yang bersangkutan.

I. Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Kementrian Kehutanan

Menurut Undang-Undang No 12 Tahun 2014 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Kementrian Kehutanan meliputi penerimaan dari:

1. Dana Reboisasi (DR);

2. Provisi Sumber Daya Hutan (PSDH);

3. Iuran Izin Usaha Pemanfaatan Hasil Hutan Kayu pada Hutan Alam (IIUPHHK-HA);

4. Iuran Izin Usana Pemanfaatan Hasil Hutan Kayu pada Hutan Taman dengan Sistem Tebang Habis Permudaan Buatan (THPB);

5. Iuran Izin Usaha Pemanfaatan Hasil Hutan Bukan Kayu (IIUPKKBKI); 6. Iuran Izin Pemanfaatan Kawasan;

7. Iuran Izin Usaha Pemanfaatan Hasil Hutan Kayu Restorasi Ekosistem (IIUPHHK-RE) pada Hutan Produksi;

8. Iuran lzin Usaha Pemanfaatan Jasa Lingkungan pada Hutan Produksi (IIUPJL);

9. Iuran Izin Usaha Pemanfaatan Hasil Hutan Kayu pada Hutan Tanaman Rakyat (IIUPHHK-HTR), Iuran Izin Usaha Pemanfaatan Hasil Hutan Kayu pada Hutan Kemasyarakatan (IIUPHHK-HKm), luran lzin Usaha Pemanfaatan Hasil Hutan Kayu pada Hutan Desa (IIUPHHK-HD); 10.Ganti Rugi Tegakan;

12.Transaksi kegiatan penyerapan dan atau penyimpanan karbon dari kawasan hutan;

13.Hasil Silvopastural Sistem; 14.Hasil Silvofishery Sistem;

15.Denda Pelanggaran Eksploitasi Hutan (DPEH); 16.Pemanfaatan Jasa Lingkungan Wisata Alam; 17.Pemanfaatan Tumbuhan dan Satwa Liar;

18.Denda Administratif bidang Perlindungan Hutan dan Konservasi Alam; 19.Hasil lelang kayu temuan, dan hasil lelang tumbuhan dan satwa liar yang

tidak dilindungi Undang-Undang;

20.Iuran Usaha Pemanfaatan Air (IUPA) dalam Kawasan Hutan Konservasi;

21.Iuran Usaha Pemanfaatan Energi Air (IUPEA) dalam Kawasan Hutan Konservasi;

22.Pungutan Usaha Pemanfaatan Air (PUPA) dalam Kawasan Hutan Konservasi;

23.Pungutan Usaha Pemanfaatan Energi Air (PUPEA) dalam Kawasan Hutan Konservasi;

24.Kegiatan Perijinan Dibidang Perbenihan; 25.Sertifikasi Benih;

26.Iuran Pengumpulan/ Pengunduhan Benih dan Anakan; 27.Jasa Laboratorium;

29.Jasa Perpustakaan;

30.Jasa Penggunaan Sarana dan Prasarana yang terkait dengan tugas dan fungsi; dan

31.Jasa Lainnya.

Pemanfaatan jasa lingkunga wisata alam dibagi dalam Rayon I, Rayon II, dan Rayon III. Pembagian rayonisasi diatur dengan Peraturan Menteri Kehutanan. Menteri Kehutanan menerapkan harga patokan berdasarkan harga jual rata-rata, antara lain:

a. Hasil hutan kayu dari hutan alam di Tempat Pengumpulan;

b. Hasil hutan kayu dari hutan tanaman berdasarkan nilai rata-rata tegakan hutan;

c. Hasil hutan bukan kayu di Tempat Pengumpulan;

d. Tumbuhan atau satwa liar di dalam negeri atau di luar negeri; e. Benih tanaman hutan di Tempat Sumber Benih.

Tarif atas Jenis Penerimaan Bukan Pajak pada kegiatan tertentu dapat dikenakan tarif Rp 0,00 (nol rupiah). Kegiatan tertentu tersebut meliputi:

a. Kegiatan penelitian yang berada di kawasan pelestarian alam dan taman buru, serta kawasan suaka alam bagi mahasiswa/pelajar Indonesia; b. Kegiatan sosial dan religi yang dilaksanakan di kawasan pelestarian alam

dan kawasan suaka alam;

J. Aturan Tarif Pendakian Menurut Undang-undang

Peraturan perundang-undangan yang digunakan untuk penelitian ini adalah Peraturan Pemerintah Nomor 12 Tahun 2014 mengenai Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kementrian Kehutanan. Di dalam Peraturan Pemerintah Nomor 12 Tahun 2014 dijelaskan ketentuan-ketentuan mengenai jenis tarif dan nominalnya yang telah ditetapkan oleh pemerintah. Penentuan tarif dibagi menjadi 3 rayon (bagian) yang telah ditentukan oleh pemerintah dan setiap rayon memiliki tarif yang berbeda-beda. Untuk karcis masuk di Kawasan Suaka Alam (KSA), Kawasan Pariwisata Alam (KPA), dan Taman Buru (TB) adalah sebagai berikut:

Tabel 2.1 Jenis Penerimaan Negara bukan Pajak dan Tarifnya

No

Jenis Penerimaan Negara Bukan

Pajak

Satuan Tarif

1 Taman Nasional

a. Karcis masuk pengunjung umum

Wisatawan Mancanegara Per orang per hari Rp 150.000,00

Tabel 2.1 Jenis Penerimaan Negara bukan Pajak dan Tarifnya (lanjutan)

No

Jenis Penerimaan Negara Bukan

Pajak

Satuan Tarif

b. Karcis untuk rombongan pelajar

(minimal 10 orang)

Wisatawan Mancanegara Per orang per hari Rp 100.000,00

Wisatawan Nusantara Per orang per hari Rp 3.000,00

2 Taman Wisata Alam

a. Karcis masuk pengunjung umum

Wisatawan Mancanegara Per orang per hari Rp 100.000,00

Wisatawan Nusantara Per orang per hari Rp 5.000,00

a. Karcis untuk rombongan pelajar

(minimal 10 orang)

Wisatawan Mancanegara Per orang per hari Rp 100.000,00

Wisatawan Nusantara Per orang per hari Rp 3.000,00

3 Taman Buru

a. Karcis masuk pengunjung umum

Wisatawan Mancanegara Per orang per hari Rp 150.000,00

Wisatawan Nusantara Per orang per hari Rp 50.000,00

b. Karcis untuk rombongan pelajar

unutk kegiatan berburu (minimal

10 orang)

Wisatawan Mancanegara Per orang per hari Rp 25.000,00

Tabel 2.1 Jenis Penerimaan Negara bukan Pajak dan Tarifnya (lanjutan)

No

Jenis Penerimaan Negara Bukan

Pajak

Satuan Tarif

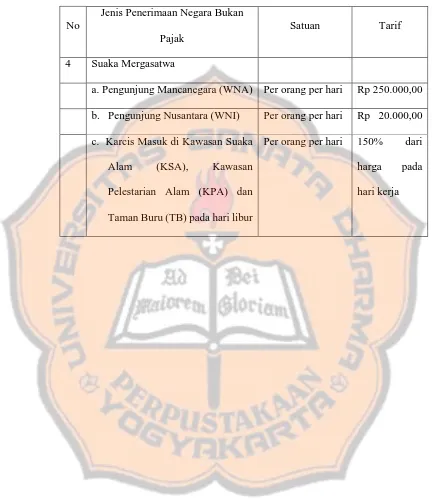

4 Suaka Mergasatwa

a. Pengunjung Mancanegara (WNA) Per orang per hari Rp 250.000,00

b. Pengunjung Nusantara (WNI) Per orang per hari Rp 20.000,00

c. Karcis Masuk di Kawasan Suaka

Alam (KSA), Kawasan

Pelestarian Alam (KPA) dan

Taman Buru (TB) pada hari libur

Per orang per hari 150% dari

harga pada

30 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus yaitu penelitian terhadap suati objek tertentu, dengan hasil penelitian dan kesimpulan hanya berlaku pada objek yang bersangkutan dan tidak berlaku secara umum. Penelitian ini dilakukan di basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo.

B. Objek dan Subjek Penelitian 1. Objek Penelitian

a. Sistem pemungutan retribusi di basecamp Gunung Merbabu.

b. Dokumen-dokumen yang ada di basecamp pendakian yang dapat digunakan dalam penelitian mengenai Analisis Sistem Pemungutan Retribusi Pendakian dan Mekanisme Pembentukan Harga Retribusi di Basecamp Pendakian Gunung Merbabu.

2. Subjek Penelitian

a. Pengelola retribusi di basecamp pendakian di Gunung Merbabu. b. Bagian pencatatan basecamp tempat penarikan retribusi.

3. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini akan dilakukan di basecamp Gunung Merbabu yang terletak di Desa Wekas, Kabupaten Magelang, Jawa Tengah dan Desa Selo, Kabupaten Boyolali, Jawa Tengah.

b. Waktu Penelitian

Penelitian ini akan dilakukan pada bulan Februari hingga akhir April 2016. Penelitian ini membutuhkan waktu yang cukup lama karena dalam pengumpulan datanya peneliti diharuskan untuk mendatangi basecamp pendakian di Gunung Merbabu yang lokasinya saling berjauhan.

C. Metode dan Desain Penelitian 1. Metode Penelitian

2. Desain Penelitian

Desain penelitian yang digunakan adalah desain studi kasus (Case Study Design) yaitu penelitian mendalam mengenai masalah penelitian tertentu. Tujuannya adalah agar dapat mempersempit bidang ke dalam satu atau beberapa hal yang lebih spesifik.

D. Teknik Pengumpulan Data

Pada penelitian ini, peneliti menggunakan beberapa pendekatan dalam melakukan pengumpulan data, yaitu :

1. Wawancara

Wawancara adalah teknik pengambilan data yang dilakukan dengan cara melakukan wawancara dengan pihak yang berkaitan dengan topik yang akan diteliti. Dalam hal ini peneliti akan melakukan wawancara secara infornal karena melihat kondisi basecamp yang tidak cocok untuk wawancara secara formal. Peneliti akan melakukan penbicaraan dua arah dengan pihak pengurus basecamp. Tapi tidak lupa pada saat wawancara peneliti akan merekan semua yang dibicarakan sehingga keasliannya dapat dipertanggungjawabkan. Kemudian dari rekaman wawancara tersebut peneliti akan melakukan transkrip hasil wawancara yang digunakan untuk keperluan analisis dan sebagai bukti yang dapat dipertanggungjawabkan.

telah didapatkan dari retribusi tersebut dan mencari tahu mengenai potongan biaya retribusi jika satu rombongan pendaki memenuhi jumlah tertentu.

Untuk mendapatkan data yang dibutuhkan, peneliti melakukan wawancara dengan pihak yang bertanggungjawab atas pemungutan retribusi yang dilakukan di kedua jalur pendakian yaitu jalur Wekas dan jalur Selo. Di jalur Wekas, peneliti melakukan wawancara dengan ketua Karang Taruna yaitu Bapak Rohmat. Karena yang bertanggungjawab melakukan kegiatan pemungutan retribusi di basecamp pendakian yang terletak di dusun Kedakan adalah Karang Taruna dusun tersebut. Sementara untuk pendakian Jalur Selo, peneliti melakukan wawancara dengan pemilik basecamp yaitu Bapak Parman karena basecamp pendakian Gunung Merbabu milik Bapak Parman ini adalah basecamp yang paling tua dan merupakan tempat untuk melakukan registrasi. Sebenarnya basecamp pendakian Gunung Merbabu yang terletak di dusun Selo ini dikelola oleh Karang Taruna dusun tersebut. Pada saat peneliti datang untuk melakukan wawancara, ketua Karang Taruna sendang menghadiri rapat dengan pihak Dinas Kehutanan Kabupaten Boyolali. 2. Observasi

mungkin tidak dapat didapatkan ketika melakukan wawancara. Peneliti akan berperan seperti pendaki biasa yang berkomunikasi dengan semua orang yang ada di tempat tersebut.

Dalam observasi langsung ini peneliti akan melihat atau mengamati mengenai sikap yang ditunjukan oleh pengelola dalam mengelola retribusi tersebut. Untuk memperoleh data mengenai sistem pemungutan retribusi yang terjadi di basecamp pendakian Gunung Merbabu jalur Wekas dan Jalur Selo, peneliti dengan beberapa orang teman melakukan pendakian ke Gunung Merbabu secara langsung dengan melalui kedua basecamp. Tujuannya adalah agar peneliti dapat mengalami mengenai proses pemungutan yang dilakukan oleh kedua basecamp tersebut sehingga peneliti dapat memperoleh data yang dapat digunakan dalam penelitian. 3. Dokumentasi

E. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis data kualitatif dengan teknik triangulasi. Teknik triangulasi yang digunakan adalah dengan Triangulasi Data/Sumber yaitu teknik yang menggunakan beberapa jenis sumber data yang didapatkan dari orang yang berbeda dengan menanyakan subjek yang sama.

1. Untuk mengetahui sistem pemungutan retribusi yang ada di basecamp pendakian Gunung Merbabu diperlukan langkah-langkah sebagai berikut :

a. Mendeskripsikan sistem yang telah diamati sebelumnya oleh peneliti.

b. Mendeskripsikan dokumen-dokumen yang digunakan dalam sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu.

c. Menggambarkan dengan menggunakan flowchart dokumen sistem pemungutan retribusi yang ada di basecamp pendakian Gunung Merbabu.

2. Untuk mengetahui mekanisme penentuan jumlah uang yang harus dibayarkan untuk retribusi pendakian Gunung Merbabu diperlukan langkah-langkah sebagai berikut :

a. Mengumpulkan karcis retribusi

b. Menganalisis karcis yang telah dikumpulkan c. Melakukan wawancara dengan pengelola

d. Hasil rekaman wawancara peneliti transkrip ke dalam bentuk dokumen (teks).

e. Mencocokan nominal yang tertera pada karcis dengan data dari hasil wawancara

37 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Lokasi Basecamp Pendakian Gunung Merbabu

Dalam penelitian ini, ada 2 basecamp pendakian Gunung Merbabu yang menjadi objek penelitian. Kedua basecamp tersebut adalah basecamp pendakian Gunung Merbabu Wekas dan basecamp pendakian Gunung Merbabu Selo. Letak basecanp pendakian tersebut berbeda antara yang satu dan yang lainnya. Berikut adalah penjelasan mengenai lokasi kedua basecamp yang dijadikan objek penelitian :

1. Basecamp Pendakian Wekas

Basecamp pendakian Gunung Merbabu jalur Wekas terletak di

Dusun Kedakan, Desa Kenalan, Kecamatan Pakis, Kabupaten Magelang. 2. Basecamp Pendakian Selo

Basecamp pendakian Gunung Merbabu jalur Selo terletak di Dusun Genting, Desa Tarubatang, Kecamatan Selo, Kabupaten Boyolali.

B. Sejarah Basecamp Pendakian Gunung Merbabu

Basecamp pendakian Gunung Merbabu jalur Wekas dan Jalur Selo

1. Sejarah Basecamp Pendakian Gunung Merbabu Jalur Wekas

Basecamp pendakian Gunung Merbabu Jalur Wekas pada jaman dahulu hanyalah sebuah dusun yang terletak di kaki Gunung Merbabu. Dusun ini adalah dusun yang memiliki lokasi cukup tinggi dibandingakan dengan dusun yang lain. Awalnya dusun ini tidak memiliki jalur pendakian untuk sampai puncak. Para penduduk hanya membuat jalur untuk berladang dan mengambil kayu yang ada di gunung. Namun, lama-kelamaan jalur yang dilalui penduduk semakin tinggi dan mulai muncul pendaki-pendaki yang merupakan mapala untuk melakukan pendakian dengan membuat jalur hingga puncak. Tujuan awalnya hanya untuk melatih kemampuan anggota mapala dalam hal membuat jalur baru dengan bekal pengetahuan yang mereka miliki.

Setelah dibuat jalur oleh mapala sampai puncak, akhirnya lama-kelamaan banyak pendaki yang mencoba melakukan pendakian melalui jalur pendakian di Dusun Wekas tersebut. Penduduk setempat awalnya juga hanya menganggap para pendaki sebagai tamu yang singgah, sehingga mereka tidak memberikan biaya apapun. Para penduduk menyambut para pendaki yang datang, menyuguhi minum dan cemilan-cemilan. Sekitar pada tahun 1996 ketika listrik masuk ke Dusun Wekas, akhirnya ada pendaki yang menyarankan pada warga untuk membuat basecamp untuk tempat singgah para pendaki dan memungut biaya yang

adalah nama jalur yang diberikan oleh pihak Taman Nasional Gunung Merbabu.

2. Sejarah Basecamp Pendakian Gunung Merbabu Jalur Selo

Merbabu melalui jalur Selo menjadi banyak sehingga jika pemilik rumah menyediakan semua secara cuma-cuma maka pengeluaran keuangan pemilik rumah akan menjadi lebih banyak. Oleh sebab itu, penduduk yang menyediakan rumahnya sebagai tempat istirahat (basecamp) mulai mengambil kesempatan untuk mengambil keuntungan. Sejak saat itu, untuk menikmati segelas teh atau kopi para pendaki harus membayar walaupun nominal yang dikeluarkan tidak besar.

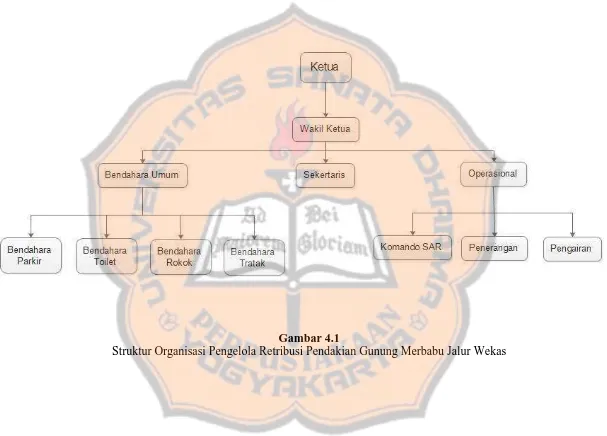

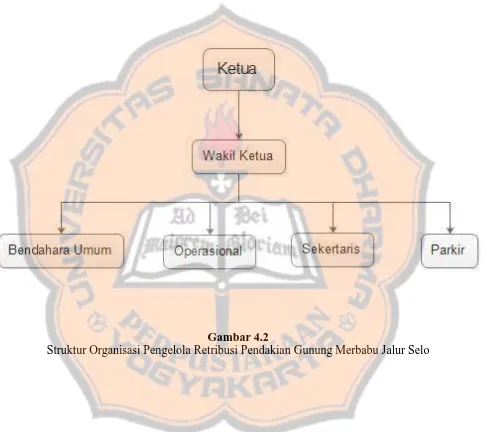

C. Struktur Organisasi

Basecamp pendakian Gunung Merbabu Jalur Wekas dan basecamp pendakian Gunung Merbabu Jalur Selo saat ini adalah jalur pendakian yang sudah resmi atau dengan kata lain adalah jalur pendakian yang sudah mendapat izin dari pemerintah.

41 Gambar 4.1

43 43 Gambar 4.2

44 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Sistem Pemungutan Retribusi yang Berlangsung di Basecamp Pendakian Gunung Merbabu

Sistem pemungutan retribusi yang terdapat pada basecamp Gunung Merbabu berbeda antara basecamp jalur Wekas dengan basecamp jalur Selo. Perbedaan ini terjadi karena pengelola retribusi di basecamp pendakian Gunung Merbabu ini dilakukan dilakukan secara mandiri oleh pihak desa atau dusun. Penelitian ini hanya dilakukan pada basecamp yang menjadi basecamp favorit para pendaki atau yang paling sering dilalui oleh para pendaki Gunung Merbabu. Basecamp yang menjadi subjek dalam penelitian ini adalah basecamp pendakian Gunung Merbabu yang terletak di Dusun Kedakan, Kabupaten Magelang dan Dusun Genting yang terletak di Kabupaten Boyolali. 1. Sistem Pemungutan Retribusi yang Ada di Basecamp Gunung

Merbabu Jalur Wekas a. Deskripsi

karena jika dikelola oleh pengurus dusun maka pengurus dusun akan kerepotan. Untuk membagi keuntungan dengan desa Kenalan, pihak karang taruna dusun Kedakan sudah mengajak pihak desa Kenalan untuk bekerja sama dalam hal menjaga pos retribusi pendakian. Namun, hingga saat ini belum ada perwakilan dari pengurus desa Kenalan yang datang untuk berjada di pos retribusi sehingga hingga saat ini yang mengelola basecamp pendakian Gunung Merbabu Jalur Wekas adalah karang taruna dusun Kedakan.

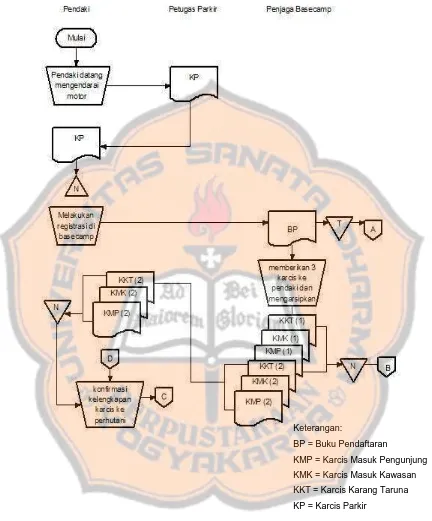

b. Kronologi

Dalam melakukan pendakian ke Gunung Merbabu melalui Jalur Wekas, pendaki akan datang menuju dusun Kedakan. Pendaki dapat menuju basecamp pendakian Gunung Merbabu jalur Wekas dengan dua alternatif. Pendaki dapat menggunakan kendaraan umum dan dapat menggunakan kendaraan pribadi. Jika menggunakan kendaraan umum, pendaki yang berasal dari Yogyakarta dapat mencari angkutan dengan tujuan Magelang. Setelah sampai di Magelang, pendaki mencari angkutan dengan tujuan Kopeng. Pendaki turun di desa Kaponan, kemudia dapat berjalan menuju basecamp dengan jarak sekitar 3 kilometer atau naik ojek dengan tarif Rp 10.000,00 untuk sekali jalan. Pendaki akan melalui jalan yang cukup menanjak yang dapat membuat motor berhenti.

menghitung jumlah calon pendaki yang ada, lalu menghitung jumlah uang yang harus dibayarkan oleh para calon pendaki. Setelah calon pendaki membayar uang sesuai dengan jumlah yang telah dihitung sebelumnya, pendaki akan mendapatkan tiga buah karcis yaitu Karcis Masuk Pengunjung Taman Nasionak Gunung Merbabu, Karcis Kasuk Kegiatan Penelusuran Hutan (tracking), Mendaki Gunung (Hiking-Climbing) Taman Nasional Gunung Merbabu dan Karcis Karang

Taruna. Bagi calon pendaki yang membawa kendaraan bermotor akan diberi karcis parkir. Calon pendaki yang tidak membawa kendaraan bermotor dapat langsung menuju ke basecamp untuk beristirahat sejenak, sementara calon pendaki yang membawa kendaraan bermotor akan diarahkan oleh petugas untuk membawa kendaraannya ke tempat yang telah disediakan. Tempat yang digunakan untuk parkir motor adalah rumah-rumah warga. Motor dimasukkan ke dalam rumah agar terhindar dari hujan ataupun suhu dingin yang dapat menyebabkan mesin kendaraan bermotor bermasalah. Pendaki yang daatang menggunakan mobil, tempat yang digunakan untuk parkir adalah jalan dusun Kedakan. Mobil akan diatur oleh petugas untuk parkir di tepi jalan agar tidak mengganggu jalan dusun.

sayur, nasi telur, dan nasi goreng. Calon pendaki biasanya memanfaatkan waktu di basecamp untuk istirahat, memeriksa perlengkapan ataupun logistik, packing, makan, mengisi baterai handphone, buang air kecil, buang air besar dan bercerita dengan calon

pendaki lain. Setelah calon pendaki sudah merasa siap, calon pendaki akan meninggalkan basecamp dan melakukan pendakian di Gunung Merbabu. Pendaki yang sudah melakukan pendakian, akan turun lagi menuju basecamp untuk beristirahat sebentar. Pendaki yang ingin langsung pulang ke tempat tinggalnya dapat langsung melakukan registrasi di pos pendaftaran untuk memberikan tanda tangan di bagian tanggal kepulangan sebagai tanda bahwa pendaki sudah turun dengan selamat. Pendaki yang membawa kendaraan bermotor dapat langsung menuju lokasi parkir kendaraan kemudian memberikan karcis parkir kepada petugas dan membayar uang parkir. Setelah itu pendaki dapat pulang menuju tempat tinggal masing-masing.

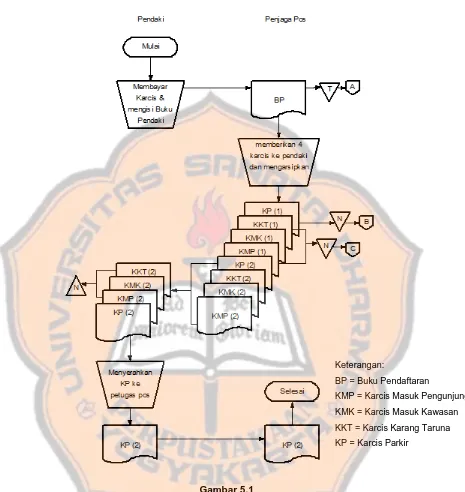

c. Dokumen

Dokumen yang digunakan dalam sistem pemungutan retribusi pendakian di basecamp pendakian Gunung Merbabu Jalur Wekas ada 5 dokumen.

1) Buku Pendaftaran

dihubungi, tujuan pendakian, tanggal naik dan tanggal turun. Tujuan mengisi buku pendaftaran tersebut adalah agar ketika pendaki mengalami kejadian pada saat melakukan pendakian misalnya hipotermia atau jatuh ke jurang, pihak pengelola dapat menghubungi kerabat pendaki tersebut. Buku pendaftaran juga digunakan sebagai arsip oleh pihak pengelola jalur pendakian. 2) Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu

Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu mengacu pada Peraturan Pemerintah RI Nomor 12 Tahun 2014. Dalam Peraturan Pemerintah RI Nomor 12 Tahun 2014 pada halaman 24 disebutkan untuk karcis masuk Kawasan Suaka Alam (KSA), Kawasan Pariwisata Alam (KPA) dan Taman Buru (TB) untuk karcis pengunjung umum rayon III wisatawan Nusantara sebesar Rp 5.000,00 per orang per hari.

Penelusuran Hutan (tracking), Mendaki Gunung (Hiking-Climbing) sebesar Rp 5.000,00 per orang per paket per kegiatan

4) Karcis Karang Taruna

Karcis Karang Taruna adalah karcis yang dibuat oleh pengelola jalur pendakian dengan nominal yang telah disepakati oleh semua basecamp pendakian Gunung Merbabu dan oleh warga setempat. Terakhir adalah Karcis Parkir. Karcis Parkir diberikan kepada pendaki yang membawa kendaraan bermotor. Nominal yang tertera pada karcis parkir adalah kesepakatan semua baasecamp pendakian Gunung Merbabu.

5) Karcis Parkir

Karcis parkir hanya diberikan kepada pendaki yang datang membawa kendaraan pribadi.

d. Fungsi

Dalam melakukan pemungutan retribusi, pengelola jalur pendakian Gunung Merbabu di dusun Kedakan membentuk beberapa fungsi yang memiliki tugas masing-masing agar pelaksanaan pemungutan retribusi dari para calon pendaki dapat dilaksanakan dengan baik.

1) Fungsi loket

memili tugas untuk memberikan karcis kepada calon pendaki sesuai dengan jumlah calon pendaki dan menarik uang dari calon pendaki.

2) Fungsi parkir

Fungsi parkir bertugas untuk mengarahkan calon pendaki yang membawa kendaraan bermotor agar tidak parkir sembarangan, sehingga dapat meminimalisir terjadi hal-hal yang tidak diinginkan seperti mesin motor tidak bisa hidup atau kehilangan helm.

3) Fungsi Search and Rescue (SAR)

Fungsi SAR adalah melakukan evakuasi terhadap para pendaki yang mengalami kecelakaan pada saat melakukan pendakian Gunung Merbabu melalui Jalur Wekas.

4) Fungsi pencatatan

Fungsi pencatatan meiliki tugas untuk mencatat transaksi yang terjadi.

e. Prosedur

Dalam melakukan pendakian, calon pendaki akan melalui beberapa prosedur yaitu:

1) Calon pendaki melakukan pendaftaran di pos pemungutan retribusi yang telah disediakan dan membayar sejumlah uang untuk mendapatkan karcis dari petugas pos.

untuk motor diletakkan di rumah-rumah dan untuk mobil diparkirkan di pinggir jalan.

3) Calon pendaki menuju basecamp untuk beristirahat dan melakukan pengecekan terakhir sebelum melakukan pendakian.

4) Calon pendaki memulai pendakian di Gunung Merbabu.

5) Setelah selesai melakukan pendakian, pendaki melakukan registrasi ulang sebagai bukti sudah kembali dengan selamat. 6) Pendaki dapat pulang ke tempat tinggal masing-masing. f. Bagan Alir (flowchart)

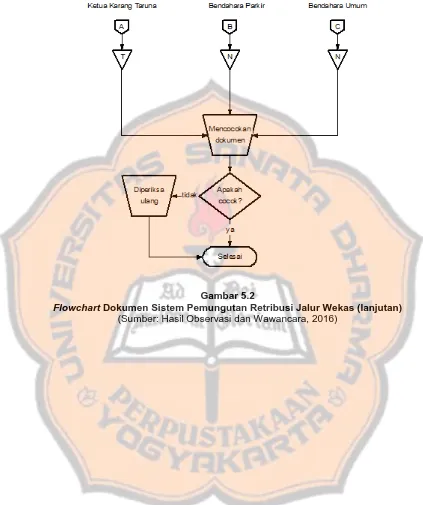

Gambar 5.1

Flowchart Dokumen Sistem Pemungutan Retribusi Jalur Wekas (Sumber: Hasil Observasi dan Wawancara, 2016)

Keterangan:

BP = Buku Pendaftaran

Gambar 5.2

2. Sistem Pemungutan Retribusi yang Ada di Basecamp Gunung Merbabu Jalur Selo

a. Deskripsi

Sistem pemungutan retribusi yang ada di basecamp pendakian Gunung Merbabu Jalur Selo dikelola oleh Karang Taruna Dusun Genting. Hampir seluruh rumah yang ada di dusun Genting menyediakan tempat bagi pendaki untuk beristirahat, karena hal tersebut dapat meningkatkan pendapatan pemilik rumah.

b. Kronologi

Setelah melewati jalur menanjak dan melewati desa Torobatang, pendaki akan memasuki Dusun Genting dan langsung menuju ke basecamp yang ada. Calon pendaki yang membawa kendaraan bermotor akan diarahkan menuju ke tempat parkir yang telah disediakan tidak jauh dari basecamp yang dituju dan akan menerima karcis parkir. Pendaki yang menggunakan motor akan memarkirkan motornya di rumah-ruah warga, sementara untuk mobil diparkir di sepanjang jalan dusun Genting. Setelah calon pendaki sudah berada di basecamp, calon pendaki dapat istirahat sejenak dan melakukan

registrasi di basecamp tersebut. Calon pendaki akan mendapatkan tiga buah karcis yaitu Karcis Masuk Pengunjung Taman Nasionak Gunung Merbabu, Karcis Kasuk Kegiatan Penelusuran Hutan (tracking), Mendaki Gunung (Hiking-Climbing) Taman Nasional Gunung Merbabu dan Karcis Karang Taruna.

Pada hari libur, jumlah pendaki akan meningkat sehingga pihak pengelola akan membuat sebuah pos pemungutan retribusi yang ditempatkan sekitar 50 meter dari lokasi basecamp yang pertama. Calon pendaki akan melakukan pendaftaran di pos yang telah dibuat tersebut kemudian menuju ke basecamp untuk istirahat dan mempersiapkan diri sebelum melakukan pendakian. Jika sudah siap pendaki dapat langsung melakukan pendakian di Gunung Merbabu. Pendaki yang sudah melakukan pendakian, akan turun lagi menuju basecamp untuk beristirahat sebentar. Pendaki yang ingin langsung pulang ke tempat tinggalnya dapat langsung melakukan registrasi di pos pendaftaran untuk memberikan tanda tangan di bagian tanggal kepulangan sebagai tanda bahwa pendaki sudah turun dengan selamat. Pendaki yang membawa kendaraan bermotor dapat langsung menuju lokasi parkir kendaraan kemudian memberikan karcis parkir kepada petugas dan membayar uang parkir. Setelah itu pendaki dapat pulang menuju tempat tinggal masing-masing.

c. Dokumen

Dokumen yang digunakan dalam sistem pemungutan retribusi pendakian di basecamp pendakian Gunung Merbabu Jalur Wekas ada 5 dokumen.

1) Buku Pendaftaran

seperti nama, alamat, nomor telepon yang dapat dihubungi, tujuan pendakian, tanggal naik dan tanggal turun. Tujuan mengisi buku pendaftaran tersebut adalah agar ketika pendaki mengalami kejadian pada saat melakukan pendakian misalnya hipotermia atau jatuh ke jurang, pihak pengelola dapat menghubungi kerabat pendaki tersebut. Buku pendaftaran juga digunakan sebagai arsip oleh pihak pengelola jalur pendakian.

2) Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu mengacu pada Peraturan Pemerintah RI Nomor 12 Tahun 2014. Dalam Peraturan Pemerintah RI Nomor 12 Tahun 2014 pada halaman 24 disebutkan untuk karcis masuk Kawasan Suaka Alam (KSA), Kawasan Pariwisata Alam (KPA) dan Taman Buru (TB) untuk karcis pengunjung umum rayon III wisatawan Nusantara sebesar Rp 5.000,00 per orang per hari.

Penelusuran Hutan (tracking), Mendaki Gunung (Hiking-Climbing) sebesar Rp 5.000,00 per orang per paket per kegiatan.

4) Karcis Karang Taruna

Karcis Karang Taruna adalah karcis yang dibuat oleh pengelola jalur pendakian dengan nominal yang telah disepakati oleh semua basecamp pendakian Gunung Merbabu dan oleh warga setempat. 5) Karcis Parkir

Karcis Parkir diberikan kepada pendaki yang membawa kendaraan bermotor. Nominal yang tertera pada karcis parkir adalah kesepakatan semua baasecamp pendakian Gunung Merbabu. d. Fungsi

Dalam melakukan pemungutan retribusi, pengelola membentuk beberapa fungsi yang memiliki tugas masing-masing agar pelaksanaan pemungutan retribusi dari para calon pendaki dapat dilaksanakan dengan baik. Fungsi-fungsi tersebut adalah:

1) Fungsi loket

2) Fungsi parkir

Fungsi parkir bertugas untuk mengarahkan calon pendaki yang membawa kendaraan bermotor agar tidak parkir sembarangan, sehingga dapat meminimalisir terjadi hal-hal yang tidak diinginkan seperti mesin motor tidak bisa hidup atau kehilangan helm.

3) Fungsi Search and Rescue (SAR)

Fungsi SAR adalah melakukan evakuasi terhadap para pendaki yang mengalami kecelakaan pada saat melakukan pendakian Gunung Merbabu melalui Jalur Wekas.

4) Fungsi pencatatan

Fungsi pencatatan meiliki tugas untuk mencatat transaksi yang terjadi.

e. Prosedur

Dalam melakukan pendakian, calon pendaki akan melalui beberapa prosedur yaitu:

1) Calon pendaki melakukan pendaftaran di pos pemungutan retribusi yang telah disediakan dan membayar sejumlah uang untuk mendapatkan karcis dari petugas pos.

3) Calon pendaki menuju basecamp untuk beristirahat dan melakukan pengecekan terakhir sebelum melakukan pendakian.

4) Pendaki menuju pos milik petugas balai taman nasional Gunung Merbabu untuk diperiksa kelengkapan administratifnya.

5) Calon pendaki memulai pendakian di Gunung Merbabu. f. Bagan Alir (flowchart)

Gambar 5.3

Flowchart Dokumen Sistem Pemungutan Retribusi Jalur Selo Hari Biasa (Sumber: Hasil Observasi dan Wawancara, 2016)

Keterangan:

BP = Buku Pendaftaran

Gambar 5.4

Flowchart Dokumen Sistem Pemungutan Retribusi Jalur Selo Hari Biasa (lanjutan) (Sumber: Hasil Observasi dan Wawancara, 2016)

Keterangan:

Gambar 5.5

Flowchart Dokumen Sistem Pemungutan Retribusi Jalur Selo Hari Libur (Sumber: Hasil Observasi dan Wawancara, 2016)

Keterangan:

BP = Buku Pendaftaran

Gambar 5.6

Flowchart Dokumen Sistem Pemungutan Retribusi Jalur Selo Hari Libur (lanjutan) (Sumber: Hasil Observasi dan Wawancara, 2016)

Secara umum, sistem pemungutan retribusi di basecamp pendakian Gunung Merbabu dimulai ketika calon pendaki mendatangi dusun yang menjadi lokasi jalur pendakian Gunung Merbabu. Pada saat memasuki dusun, calon pendaki akan melakukan pendaftaran di pos pendaftaran yang telah disediakan oleh pihak pengelola. Setelah melakukan registrasi, calon pendaki akan mendapatkan tiga buah tiket yaitu Karcis Masuk Pengunjung Taman Nasional Gunung Merbabu, Karcis Masuk Kegiatan Penelusuran Hutan

Keterangan:

(tracking), Mendaki Gunung (Hiking-Climbing) Taman Nasional Gunung Merbabu, dan Karcis Karang Taruna. Bagi calon pendaki yang membawa kendaraan bermotor akan mendapat karcis parkir sebagai bukti kepemilikan kendaraan. Setelah memarkirkan kendaraan di tempat yang telah disediakan oleh pihak pengelola, calon pendaki dapat menuju ke basecamp yang telah tersedia untuk beristirahat maupun mengecek barang-barang yang akan digunakan pada saat pendakian agar dapat melakukan pendakian dengan aman. Apabila semua kebutuhan sudah lengkap maka calon pendaki dapat mulai melakukan pendakian di Gunung Merbabu.

Sistem pemungutan retribusi pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo sama. Calon pendaki datang ke lokasi basecamp pendakian dengan menggunakan kendaraan pribadi maupun kendaraan umum. Calon pendaki kemudian akan mendaftarkan diri di pos pendaftaran yang telah disediakan oleh pengelola. Setelah mendaftarkan diri, calon pendaki dapat menuju ke basecamp untuk istirahat sebelum melakukan pendakian. Calon pendaki yang sudah siap melakukan pendakian ke Gunung Merbabu. Walaupun sebagian sama, namun ada perbedaan antara basecamp pendakian Gunung Merbabu Jalur Wekas dan Jalur Selo. Perbedaan tersebut adalah tarif Karcis Karang Taruna. Jalur pendakian Gunung Merbabu Jalur Wekas menetapkan tarif sebesar Rp 5.000,00 sedangkan jalur Selo menetapkan tarif sebesar Rp 4.500.00.