SKRIPSI

ANALISIS IMPLEMENTASI SISTEM INFORMASI AKUNTANSI KOMPUTERISASI PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN KOTA

OLEH

ADINDA PRATIWI TELAUMBANUA 180522044

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Telah diuji pada

Tanggal 21 Desember 2020

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Erwin Abubakar, MBA., Ak.

Penguji : Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA

ABSTRAK

ANALISIS IMPLEMENTASI SISTEM INFORMASI AKUNTANSI KOMPUTERISASI PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN KOTA

Penelitian ini bertujuan untuk menguji secara empirisImplementasi Sistem Informasi Akuntansi Komputerisasi pada Kantor Pelayanan Pajak Pratama Medan Kota.

Data dalam penelitian ini adalah data primer yang diperoleh melalui penyebaran kuesioner secara langsung kepada responden. Populasi dalam penelitian ini adalah fiskus yang bekerja pada KPP Pratama Medan Kota. Teknik pengambilan sampel menggunakan metode purposive sampling.

Variabel Sistem Informasi Akuntansi, Infrastruktur, SDM, Biaya, Persepsi Kebermanfaatan, dan Persepsi Kemudahan diuji dengan analisis regresi berganda menggunakan software SPSS Versi 21.

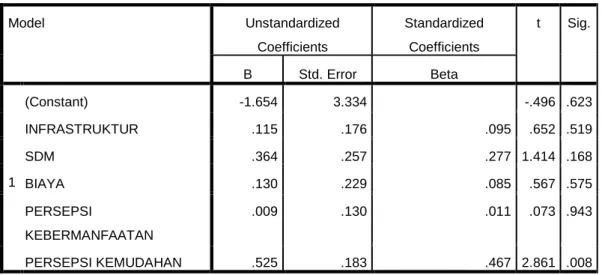

Hasil penelitian menunjukkan bahwa hanya variabel persepsi kemudahan yang berpengaruh terhadap sistem informasi akuntansi komputerisasi pada KPP Pratama Medan Kota. Sedangkan Infrastruktur, SDM, Biaya, dan Persepsi Kebermanfaatan tidak berpengaruh signifikan terhadap sistem informasi akuntansi komputerisasi pada KPP Pratama Medan Kota. Hasil koefisien determinasi menunjukkan seluruh variabel bebas mempengaruhi variabel sistem informasi akuntansi sebesar 64,3%, sedangkan sisanya sebesar 35,7% dipengaruhi oleh variable lain diluar penelitian ini.

Kata Kunci: Sistem Informasi Akuntansi, Infrastruktur, SDM, Biaya, Persepsi Kebermanfaatan, dan Persepsi Kemudahan

ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF A COMPUTERIZED ACCOUNTING INFORMATION SYSTEM IN THE PRATAMA

TAX SERVICE OFFICE, MEDAN KOTA

This study aims to test empirically the implementation of the Computerized Accounting Information System at the Medan City Primary Tax Office.

The data in this study are primary data obtained through distributing questionnaires directly to respondents. The population in this study were the tax authorities who worked at KPP Pratama Medan Kota. The sampling technique was using purposive sampling method.

Accounting information system variables, infrastructure, human resources, costs, perceived usefulness, and perceived ease of use were tested by multiple regression analysis using SPSS version 21 software.

The results showed that only the perceived convenience variable had an effect on the computerized accounting information system at KPP Pratama Medan Kota. Meanwhile, infrastructure, human resources, costs, and perceived usefulness did not have a significant effect on the computerized accounting information system at KPP Pratama Medan Kota. The coefficient of determination shows that all independent variables affect the accounting information system variable by 64.3%, while the remaining 35.7% is influenced by other variables outside of this study.

Keywords: Accounting Information Systems, Infrastructure, Human Resources, Costs, Perceptions of Usefulness, and Perceptions of Ease

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Syukur Alhamdulillah senantiasa peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, dengan judul: “Analisis Implementasi Sistem Informasi Akuntansi Komputerisasi pada Kantor Pelayanan Pajak Pratama Medan Kota”. Salawat beriring salam semoga tetap tercurahkan kepada Rasulullah SAW yang telah memberikan cahaya benderang dalam perkembangan islam.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas dari bantuan banyak pihak yang dengan tulus memberikan doa, saran dan kritik sehingga skripsi ini dapat terselesaikan. Dalam kesempatan ini dengan segala kerendahan hati peneliti ingin menyampaikan terima kasih kepada:

1. Kedua orang tua tersayang, terima kasih atas segala dukungan, doa, kasih sayangnya telah diberikan selama ini.

2. Bapak Prof. Dr. Ramli, SE., M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Ketua Departemen/ Program Studi S1 Akuntansi

4. Bapak Dr. Erwin Abubakar, MBA., Ak., selaku Dosen Pembimbing, yang telah memberikan bimbingan dan arahan serta semangat dalam proses

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan. Seluruh Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya bagian akademik yang telah membantu dalam kegiatan administrasi penulis.

6. Untuk teman-teman tersayang, yang luar biasa tulus dari awal semester satu sampai saat ini sehingga peneliti dapat menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia.

Medan, Februari 2021 Penulis,

Adinda Pratiwi Telaumbanua NIM. 180522044

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teoritis ... 11

2.1.1 Sistem Informasi Akuntansi Komputerisasi ... 16

2.1.2 Infrastruktur ... 17

2.1.3 Sumber Daya Manusia ... 19

2.1.4 Biaya ... 20

2.1.5 Persepsi Kebermanfaatan ... 22

2.1.6 Persepsi Kemudahan ... 23

2.2 Peneletian Terdahulu... 26

2.2.1 Infrastruktur pada Sistem Informasi Akuntansi Komputerisasi ... 26

2.2.2 Sumber Daya Manusia pada Sistem Informasi Akuntansi Komputerisasi ... 26

2.2.3 Biaya pada Sistem Informasi Akuntansi Komputerisasi . 27 2.2.4 Persepsi Kebermanfaatan pada Sistem Informasi Akuntansi Komputerisasi ... 27

2.2.5 Persepsi Kemudahan pada Sistem Informasi Akuntansi Komputerisasi... 28

2.3 Kerangka Konseptual dan Pengembangan Hipotesis ... 31

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Tempat dan Waktu Penelitian ... 38

3.3 Populasi dan Sampel ... 38

3.4 Jenis dan Sumber Data ... 39

3.5 Teknik Pengumpulan Data ... 40

3.7 Instrumen Penelitian... 43

3.8 Metode Analisis Data ... 43

3.8.1 Statistik Deskriptif ... 44

3.8.2 Uji Kualitas Data ... 44

3.8.3 Uji Asumsi Klasik ... 45

3.8.4 Analisis Regresi Berganda ... 47

3.8.5 Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. Hasil Penelitian ... 48

4.1.1. Analisis Statistik Deskriptif ... 49

4.1.2. Uji Kualitas Data ... 50

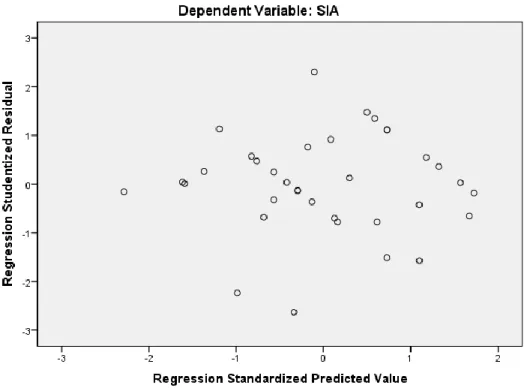

4.1.3. Uji Asumsi Klasik ... 51

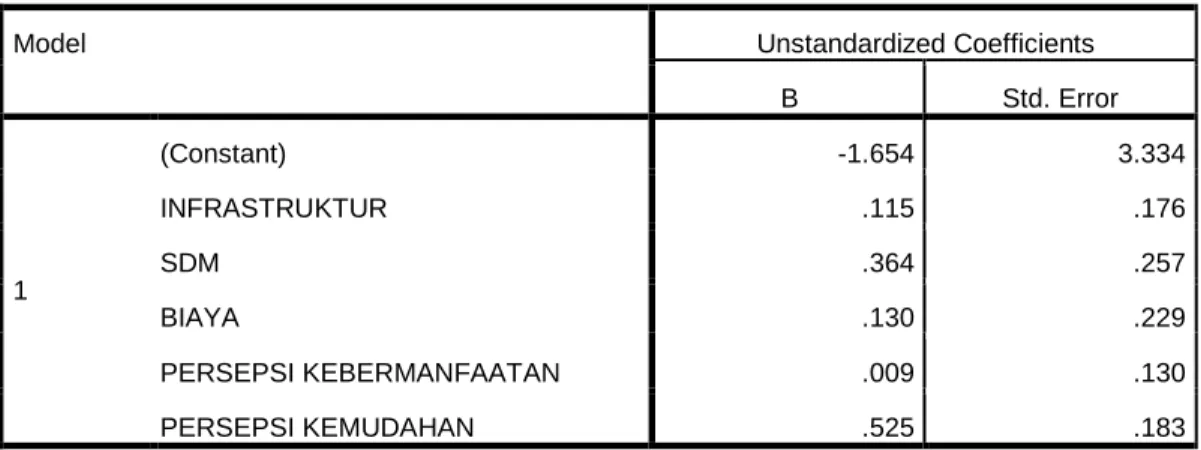

4.1.4. Analisis Regresi Berganda ... 56

4.1.5. Uji Hipotesis... 58

4.2 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Saran ... 65

DAFTAR PUSTAKA ... 67

LAMPIRAN……… 71

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tabel Penelitian Terdahulu ... 29

3.1 Definisi Operasional Variabel ... 29

4.1 Data Hasil Kuesioner ... 48

4.2 Statistik Deskriptif ... 49

4.3 Hasil Uji Validitas ... 51

4.4 Hasil Uji Reliabilitas ... 52

4.5 Uji Normalitas ... 53

4.6 Hasil Uji Multikolinearitas ... 54

4.7 Hasil Uji Regresi Linear Berganda... 56

4.8 Koefisien Determinasi ... 58

4.9 Hasil Uji t ... 59

DAFTAR GAMBAR

Nomor Judul Halaman 1.1 Penyelesaian Pembangunan dan Pengembanan Modul Sistem

Informasi ... 4

1.2 Tingkat Downtime Sistem Tahun 2017 ... 5

2.1 Kerangka Konseptual ... 31

4.1 Grafik Scatterplot ... 55

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian ... 72

2 Data Tabulasi ... 76

3 Jawaban Responden... 77

4 Uji Kualitas Data ... 83

5 Analisis Statistik Deskriptif ... 89

6 Uji Asumsi Klasik ... 90

7 Analisis Regresi Linear Berganda ... 92

8 Uji Hipotesis ... 93

BAB I PENDAHULUAN

1.1. Latar belakang

Sistem informasi akuntansi mengajarkan tentang pengelolaan informasi akuntansi, dimulai dari data yang direkam dalam dokumen melalui berbagai sistem pembagian jabatan atau posisi dalam organisasi perusahaan, data perusahaan diproses dalam berbagai catatan akuntansi sampai dengan informasi disajikan dalam laporan keuangan. Pajak merupakan iuran wajib masyarakat kepada negara yang dapat dipaksakan tanpa mendapat kontra prestasi secara langsung, dan apabila ada sebagian dari masyarakat yang tidak melunasinya maka akan dikenakan sanksi oleh negara. Untuk menunjang kebijaksanaan keuangan tersebut, dilaksanakan pengembangan perangkat fiskal, yaitu perpajakan.

Pajak memiliki peranan yang penting dalam menyumbangkan penerimaaan negara. Sebagai sumber pembiayaan negara dan pembangunan nasional, pajak menyumbang hampir 80% dari total penerimaan Indonesia. Pajak dalam pemungutannya selain membutuhkan partisipasi aktif para pegawai pajak, yang paling dibutuhkan juga adalah kesadaran dari wajib pajak untuk membayar pajak. Di Indonesia, untuk menghimpun penerimaan negara melalui pajak dilakukan oleh Direktorat Jenderal Pajak. Di zaman yang serba canggih ini Direktorat Jenderal Pajak sedang berusaha menciptakan teknologi informasi perpajakan baru yang diyakini akan berhasil untuk mendukung pengumpulan pajak menjadi lebih efektif dan efisien. Teknologi core tax yang dimiliki

Direktorat Jenderal Pajak saat ini dinilai sudah terlalu lawas dengan usia lebih dari 15 tahun. Perlu ada pembaruan sistem karena sudah tidak kompatibel dengan perkembangan teknologi informasi saat ini. Bapak Robert Pakpahan, Direktur Jenderal Pajak, mengatakan bahwa Direktorat Jenderal Pajak akan memiliki senjata baru yang dapat mendukung pengumpulan pajak. Senjata baru yang dimaksud beliau adalah Core Tax System baru. (Novitasari, 2020)

Pengertian Core tax system itu sendiri adalah sistem teknologi informasi yang menyediakan dukungan terpadu bagi pelaksanaan tugas Direktorat Jenderal Pajak termasuk otomasi proses bisnis mulai dari proses pendaftaran wajib pajak, pemrosesan surat pemberitahuan dan dokumen perpajakan lainnya, pemrosesan pembayaran pajak, dukungan pemeriksaan dan penagihan, hingga fungsi taxpayer accounting. (Novitasari, 2020)

Perusahaan yang memiliki teknologi informasi yang canggih (terkomputerisasi dan terintegrasi) dan didukung oleh aplikasi pendukung teknologi moderen, diharapkan dapat memberikan dampak positif bagi kelangsungan kinerja perusahaan dengan menghasilkan laporan keuangan yang tepat waktu, akurat, dan dapat dipercaya. (Ratnaningsih dan Suaryana, 2014: 2).

Proses pengembangan sistem informasi akuntansi seringkali mengalami hambatan dan menjadi permasalahan yang serius bagi perusahaan. Dengan adanya hambatan dan kendala tersebut, maka perusahaan harus dapat menghadapi resiko kegagalan dan memahami bagaimana sistem informasi akuntansi yang diterapkan dalam perusahaan tersebut di katakan berhasil. Anggota II Badan Pemeriksa Keuangan (BPK) Agus Joko Pramono mengatakan, masih banyaknya masalah

pada sistem informasi akuntansi perpajakan yang memperlihatkan adanya kelemahan pada sistem tersebut. Hal ini perlu segera ditindaklanjuti oleh pemerintah untuk memastikan penagihan pajak berlangsung optimal.

Persoalan piutang pajak dari tahun ke tahun menjadi temuan lembaga auditor negara. Dimana jumlah penerimaan pajak juga tergolong besar, sehingga nilai temuan tersebut tidak sampai materialitas. Pembengkakan saldo piutang itu merupakan kombinasi saldo piutang perpajakan pada Direktorat Jenderal (Ditjen) Pajak senilai Rp68,09 triliun. Hasil pemeriksaan yang dilakukan atas penatausahaan piutang perpajakan dalam rangka penyajian saldo piutang perpajakan per 31 Desember 2018 menunjukan sejumlah kejanggalan. Misalnya ketetapan pajak diindikasikan belum tercatat dalam LKPP Tahun 2018 sebanyak 228 ketetapan senilai Rp569 juta tidak berurutan atau tidak terdapat pada LP3 sebagai penambah piutang perpajakan. Selain itu, pembayaran piutang perpajakan dalam modul penerimaan negara (MPN) belum menjadi pengurang piutang pajak dalam Laporan Perkembangan Piutang Pajak (LP3).

Hal ini terjadi lantaran sebanyak 5.580 record transaksi pembayaran MPN yang disebabkan kesalahan input nomor ketetapan senilai Rp31,09 miliar belum menjadi pengurang nilai piutang perpajakan pada LP3. Sebanyak 643 record transaksi pembayaran MPN yang belum dilakukan pemindahbukuan senilai Rp4,9 miliar belum tercatat sebagai pengurang saldo piutang perpajakan pada LP3.

Sementara itu yang terakhir, penyajian saldo akhir piutang perpajakan pada LP3 belum sepenuhnya sesuai dengan Sistem Informasi Ditjen Pajak.

Grafik 1.1 – Penyelesaian Pembangunan dan Pengembanan Modul Sistem Informasi

Pada tahun 2017, Penempatan pegawai baru cukup membantu karena dapat menambah sumber daya dalam membantu pengembangan sistem informasi.

Hanya saja pegawai baru tersebut masih perlu mendapatkan pelatihan terkait pengembangan sistem informasi. Beberapa pelatihan yang diadakan di 2017 seperti Java Web Development, identity management, System Oriented Architecture (SOA), dan lain sebagainya. (Lakin DJP, 2017)

Tingkat downtime sistem adalah gangguan/terhentinya infrastruktur layanan sistem yang meliputi: Kelistrikan, Internet, Intranet, Server/Operating System (OS), Aplikasi, dan/atau Database Layanan TIK dengan tingkat kritikalitas sangat tinggi ditentukan berdasarkan dampak terhadap kelangsungan operasional organisasi dan dengan mempertimbangkan salah satu faktornya yaitu potensi kerugian finansial. (Lakin DJP, 2017)

Tantangan yang dihadapi dalam pencapaian indeks ini adalah banyaknya user yang mengakses selama bulan Maret 2017, sehingga menyebabkan server mengalami gangguan dan tidak mampu melayani user yang mengakses. Hal ini selalu terjadi berulang setiap tahunnya bahkan pada tahun 2018 dan juga 2019, dikarenakan banyaknya data yang masuk pada masa akhir pelaporan tahunan.

Dalam proses implementasi, terdapat beberapa kendala yang menghambat tercapainya milestone sesuai target diantaranya perlu adanya penyiapan infrastruktur untuk memfasilitasi mekanisme penyetoran pajak dan pelaporan DTH/RTH secara elektronik, serta sosialisasi kepada Bendahara Pengeluaran SKPD, PA/KPA SKPD, dan Kuasa BUD terkait perubahan mekanisme pengawasan terhadap pemotongan/pemungutan dan penyetoran pajak atas belanja yang bersumber dari APBD. (Lakin DJP, 2017)

Selanjutnya, belum tersedianya kebijakan pengadaan internasional yang detail sebagai acuan pelaksanaan pengadaan sistem informasi terintegrasi, perlu keahlian khusus dalam pelaksanaan pengadaan internasional integrated core tax system, dan perlu keahlian khusus dalam penjaminan kualitas dan manajemen

proyek serta manajemen perubahan dalam tahap pengembangan dan implementasi integrated core tax system. (Lakin DJP, 2017)

Terdapat banyak prosedur yang belum terimplementasi dengan baik di DJP dan Review terhadap pekerjaan dan dokumentasi pekerjaan Rencana aksi yang akan dilakukan untuk meningkatkan pencapaian pada tahun 2019 diantaranya dengan menjaga dan mengawasi setiap proses dan kegiatan yang seharusnya dilakukan dalam pengembangan/ operasional TIK serta mengumpulkan dokumentasi dari setiap kegiatan TIK yang sudah dilaksanakan dan melaksanakan rekomendasi atas proses assessment Tata Kelola TIK. (Lakin DJP, 2017)

Terdapat beberapa risiko terhadap Pembaruan Sistem Inti Administrasi Perpajakan, antara lain kegagalan proses lelang (dimitigasi dengan pengadaan Agen Pengadaan), kegagalan migrasi data dari sistem lama ke sistem yang baru (dimitigasi dengan proses migrasi bertahap dasi sistem lama ke sistem baru), tidak terjaminnya ketersediaan anggaran selama proses Pembaruan Sistem Inti Administrasi Perpajakan (core tax administration system) dimitigasi dengan penyusunan Kontrak Tahun Jamak (Multi Years Contract). (Lakin DJP, 2017)

Atas permasalahan tersebut, BPK merekomendasikan Menteri Keuangan supaya memutakhirkan sistem informasi untuk memastikan data Piutang Pajak dan Penyisihan atas Piutang Pajak yang valid. Kemudian menyusun kebijakan akuntansi terkait yang mencakup empat aspek yaitu: penyisihan piutang pajak atas surat tagihan pajak bunga penagihan (STPBP) yang diterbitkan setelah SKP Induk daluwarsa penagihan, memutakhirkan sistem informasi untuk memastikan piutang

Pajak Bumi dan Bangunan agar dapat terintegrasi dengan SI DJP, memerintahkan pejabat dan petugas di KPP dan Kanwil agar lebih cermat dan tertib dalam melakukan penginputan dokumen sumber pencatatan piutang ke dalam SI DJP, dan menyusun kebijakan akuntansi terkait penyajian penyisihan Piutang Pajak Non PBB atas daluwarsa penetapan. (Suwiknyo, 2019)

Menurut Romney dan Steinbart (2014: 10) sistem informasi akuntansi adalah suatu sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan. Sedangkan sistem informasi akuntansi menurut Krismiaji (2015: 4) adalah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis atau organisasi.

Menurut Suhatman, Z. (2017), menyatakan bahwa dengan adanya aplikasi Sistem Informasi Akuntansi Koperasi Karyawan BRI Syariah diharapkan dapat membantu pengurus, anggota koperasi dalam melakukan kegiatan harian seperti pengecekan saldo simpanan, pengajuan pinjaman atau pembiayaan, untuk pengurus dapat memudahkan dalam melakukan transaksi rekon data potongan gaji oleh Human Capital, persetujuan Pembiayaan/Pinjaman selain itu terdapat perhitungan SHU serta proses-proses bisnis lain koperasi karyawan BRI Syariah seperti Sewa Kendaran Dinas, Jadwal Service, dan Aplikasi Sistem Informasi Akuntansi ini diharapkan dapat memenuhi seluruh kebutuhan kerja Koperasi Karyawan BRI Syariah, sehingga Pengurus dapat lebih fokus dalam mencari bisnis agar SHU anggota dapat lebih tinggi lagi

Berdasarkan uraian diatas peneliti tertarik melakukan penelitan bagaimana Analisis Implementasi Sistem Informasi Akuntansi Komputerisasi pada Kantor Pelayanan Pajak Pratama Medan Kota. Alasan pemilihan kantor pajak sebagai objek penelitian adalah karena pajak merupakan salah satu sumber penerimaan bagi negara Indonesia. Dengan demikian, peneliti mengangkat judul Analisis Implementasi Sistem Informasi Akuntansi Komputerisasi pada Kantor Pelayanan Pajak Pratama Medan Kota.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan masalah dapat dirumuskan dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana pengaruh infrastruktur terhadap implementasi sistem informasi akuntansi komputerisasi?

2. Bagaimana pengaruh Sumber Daya Manusia terhadap implementasi sistem informasi akuntansi komputerisasi?

3. Bagaimana pengaruh Biaya terhadap implementasi sistem informasi akuntansi komputerisasi?

4. Bagaimana pengaruh Kebermanfaatan terhadap implementasi sistem informasi akuntansi komputerisasi?

5. Bagaimana pengaruh Kemudahan terhadap implementasi sistem informasi akuntansi komputerisasi?

1.3. Tujuan Penelitian

Penelitian ini memiliki tujuan sebagi berikut:

1. Untuk menganalisa pengaruh infrastruktur terhadap implementasi sistem informasi akuntansi komputerisasi

2. Untuk menganalisa pengaruh Sumber Daya Manusia terhadap implementasi sistem informasi akuntansi komputerisasi

3. Untuk menganalisa pengaruh Biaya terhadap implementasi sistem informasi akuntansi komputerisasi

4. Untuk menganalisa pengaruh Kebermanfaatan terhadap implementasi sistem informasi akuntansi komputerisasi

5. Untuk menganalisa pengaruh Kemudahan terhadap implementasi sistem informasi akuntansi komputerisasi

1.4. Manfaat Penelitian

Manfaat penelitian ini, sebagai berikut:

1. Untuk Perusahaan

Penelitian ini dapat memberikan pemahaman bagi para fiskus betapa pentingnya disiplin dan bertanggungjawab dalam penggunaan Sistem Informasi Akuntansi Komputerisasi pada suatu organisasi terutama di KPP Medan Kota.

2. Untuk dunia pendidikan dan penelitian.

Hasil penelitian ini diharapkan dapat menambah perhatian pihak pengajar terhadap pentingnya Sistem Informasi Akuntansi Komputerisasi yang dilakukan rekan kerja maupun atasannya kepada Wajib Pajak dan diharapkan dapat memberi kontribusi dalam perkembangan literatur

3. Bagi peneliti selanjutnya

Hasil penelitian ini dapat digunakan sebagai bahan referensi untuk melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Teori yang digunakan pada penelitian ini adalah Technology Acceptance Model (TAM). Technology Acceptance Model (TAM) adalah salah satu model yang dapat digunakan untuk menganalisis faktor–faktor yang mempengaruhi diterimanya suatu sistem/sistem informasi. Model ini pertama kali diperkenalkan oleh Fred Davis pada tahun 1989.

Davis (1989) mempresentasikan model teoritis yang bertujuan untuk memprediksi dan menjelaskan perilaku pengguna dalam Teknologi, Informasi, dan Komunikasi (TIK), hal tersebut yang menyebabkan pengadopsi potensial untuk menerima atau menolak penggunaan dari teknologi informasi tersebut.

Secara teoritis, TAM berdasarkan atas Theory of Reasoned Action (TRA). Di dalam TAM terdapat dua teori, persepsi kegunaan dan persepsi kemudahan penggunaan yang merupakan penentu mendasar dari penggunaan sistem, dan memprediksi sikap terhadap penggunaan sistem, yaitu kemauan pengguna untuk menggunakan sistem. Persepsi kegunaan yang dirasakan mengacu pada "sejauh mana seseorang percaya bahwa menggunakan sistem tertentu akan meningkatkan kinerja kerjanya", dan kemudahan penggunaan yang dirasakan mengacu pada

"sejauh mana seseorang percaya bahwa menggunakan sistem tertentu akan bebas dari usaha " (Davis, 1989, 320).

Davis et al. (1989) secara empiris membandingkan kemampuan TRA dan TAM untuk memprediksi dan menjelaskan penerimaan dan penolakan oleh pengguna atas penggunaan sukarela teknologi berbasis komputer; Venkatesh dan Davis (2000) mengembangkan dan menguji perpanjangan teoritis TAM, disebut sebagai TAM2, yang menjelaskan kegunaan yang dirasakan dan niat penggunaan dengan bantuan pengaruh sosial dan proses instrumental kognitif, dan Adams et al. (1992) replikasi studi Davis (1989).

Ada 3 faktor yang mempengaruhi penggunaan sebuah sistem sesuai yang diusulkan oleh Fred Davis, terdiri dari Perceived Usefulness (Suatu tingkatan dimana seseorang percaya bahwa menggunakan sistem tersebut dapat meningkatkan kinerjanya dalam bekerja), Perceived Ease of Use (Suatu tingkatan dimana seseorang percaya bahwa menggunakan sistem tersebut tidak perlu bersusah payah), dan Intention To Use (Kecenderungan perilaku untuk menggunakan suatu teknologi).

Fishbein dan Ajzen (1975) mengembangkan TRA untuk mendefinisikan hubungan antara kepercayaan, sikap, norma, niat, dan perilaku individu. Teori ini mengasumsikan bahwa perilaku seseorang ditentukan oleh niat perilaku seseorang untuk melakukannya, dan niat itu sendiri ditentukan oleh sikap dan norma subyektifnya terhadap perilaku orang tersebut. Itu norma subyektif mengacu pada

"persepsi orang bahwa sebagian besar orang yang penting baginya berpikir bahwa ia harus atau tidak seharusnya melakukan perilaku yang dimaksud” (Fishbein dan Ajzen, 1975, 302).

Penelitian ini membahas Sistem Informasi Akuntansi untuk mendukung hasil penelitian sebelumnya untuk menemukan hubungan antara Sistem Informasi Akuntansi yang telah diadopsi dan implementasi dengan faktor-faktornya.

Menurut ALshbiel dan Al-Awaqleh (2011: 45) implementasi sistem informasi akuntansi komputerisasi adalah integrasi ilmu akuntansi manual dan mengaplikasikannya ke komputer dengan menyeimbangkan tugas-tugas yang dilakukan secara manual dengan kegiatan komputer.

Infrastruktur teknologi informasi, merupakan suatu suatu infrastruktur yang di dalamnya termasuk komputer, perangkat periferal, dan perangkat komunikasi jaringan yang digunakan dalam mengolah sistem informasi akuntansi (Romney dan Steinbart, 2018:11).

Sumber Daya Manusia (SDM) SI/SIA merupakan sumber daya yang terlibat dalam pembuatan sistem informasi, pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Beberapa kelompok SDM suatu organisasi yang terlibat dalam beberapa aktivitas di atas secara garis besar dapat dikelompokan kedalam pemilik dan pemakai sistem informasi (Susanto, 2017:207).

Biaya yang digunakan dari pemanfaatan informasi, dalam penggunaan sistem informasi biaya yang dikenakan salah satunya hanya pada biaya perawatan sistem. Peningkatan terhadap kebutuhan ekonomis mempengaruhi pengendalian biaya dan peningkatan manfaat. Saat ini banyak perusahaan dan manajemen mulai menerapkan paperless system (meminimalkan penggunaan kertas) dalam rangka penghematan. Oleh karena itu dilihat dari pengguanaan bahan kertas yang

berlebihan dan biaya iklan di media cetak untuk media publikasi, sistem ini dinilai kurang ekonomis (Whitten, 2004:383).

Persepsi manfaat (perceived usefulness) didefinisikan sebagai tingkat di mana seseorang percaya bahwa dengan menggunakan sistem tertentu dapat meningkatkan kinerja (Tan, et al. 2012). Persepsi dapat diartikan sebagai suatu proses yang ditempuh oleh individu untuk mengorganisasikan dan menafsirkan kesan-kesan yang individu tersebut rasakan agar memberikan makna bagi lingkungannya. Setiap individu tentunya mempunyai persepsi yang berbeda terhadap suatu sistem informasi sesuai dengan kesan yang didapatkan dari teknologi tersebut.

Persepsi kemudahan penggunaan (perceived ease of use) didefinisikan sebagai tingkat seseorang percaya bahwa menggunakan sistem tidak diperlukan usaha apapun (free of effort). (Tan et al., 2012). Intensitas dari penggunaan dan juga interaksi antara pengguna (user) dengan suatu sistem juga dapat menunjukkan kemudahan penggunaan.

2.1.1 Implementasi Sistem Informasi Akuntansi Komputerisasi

Menurut ALshbiel dan Al-Awaqleh (2011: 45) implementasi sistem informasi akuntansi komputerisasi adalah integrasi ilmu akuntansi manual dan mengaplikasikannya ke komputer dengan menyeimbangkan tugas-tugas yang dilakukan secara manual dengan kegiatan komputer. Menurut Setiawan, A. (2018) dalam penelitiannya bahwa Proses pengembangan sistem informasi akuntansi seringkali mengalami hambatan dan menjadi permasalahan yang serius bagi perusahaan. Dengan adanya hambatan dan kendala tersebut, maka perusahaan

harus dapat menghadapi resiko kegagalan dan memahami bagaimana sistem informasi akuntansi yang diterapkan dalam perusahaan tersebut di katakan berhasil.

Implementasi sistem adalah tahap penerapan sistem yang akan dilakukan jika sistem disetujui termasuk program yang telah dibuat pada tahap perancangan sistem agar siap untuk dioperasikan. Implementasi sistem adalah langkah-langkah atau prosedur-prosedur yang dilakukan dalam menyelesaikan desain sistem yang telah disetujui, untuk menginstal, menguji dan memulai sistem baru atau sistem yang diperbaiki.

Adapun tujuan dari implementasi sistem ini adalah sebagai berikut:

1. Menyelesaikan desain sistem yang telah disetujui sebelumnya.

2. Memastikan bahwa pemakai user dapat mengoperasikan sistem baru 3. Menguji apakah sistem baru tersebut sesuai dengan pemkai.

4. Memastikan bahwa konversi ke sistem baru berjalan yaitu dengan membuat rencana, mengontrol dan melakukan instalasi baru secara benar.

Bagi suatu perusahaan atau organisasi, sistem informasi akuntansi dibangun dengan tujuan utama untuk mengolah data akuntansi yang berasal dari berbagai sumber menjadi informasi akuntansi yang diperlukan dan digunakan oleh berbagai macam pemakai untuk mengurangi resiko saat mengambil keputusan. Penerapan sistem informasi akuntansi ini diharapkan dapat membantu berbagai aktivitas perusahaan atau organisasi dalam upaya meningkatkan keberhasilan kinerja.

2.1.2. Infrastruktur (Perpajakan)

Infrastruktur merupakan sistem yang dapat mendukung sistem sosial dan ekonomi yang secara sekaligus menjadi penghubung sistem lingkungan, yang mana sistem ini dapat digunakan sebagai dasar dalam mengambil kebijakan (Kodoatie,2005). Infrastruktur merupakan sistem fisik yang menyediakan sarana pengairan, transportasi, bangunan, jalan, dan fasilitas publik yang lain yang memang dibutuhkan untuk bisa memenuhi berbagai macam kebutuhan dasar manusia baik itu kebutuhan sosial atau kebutuhan ekonomi (Neil S. Grogg, 1988).

Infrastruktur data center sering kali mencakup elemen daya, pendinginan dan bangunan yang diperlukan untuk mendukung perangkat keras data center.

Infrastruktur perangkat keras pada data center biasanya melibatkan:

1. Server

2. Subsistem penyimpanan

3. Perangkat jaringan, seperti switch, router dan kabel fisik 4. Dan peralatan jaringan khusus, seperti firewall jaringan.

Infrastruktur data center juga memerlukan pertimbangan infrastruktur keamanan teknologi informasi secara hati-hati. Ini bisa termasuk keamanan fisik untuk bangunan, seperti entri kunci elektronik, video konstan dan pengawasan manusia terhadap tempat, akses yang dikendalikan dengan hati-hati ke server dan ruang penyimpanan, dan sebagainya. Ini memastikan hanya personil yang berwenang yang dapat mengakses infrastruktur perangkat keras data center dan mengurangi potensi kerusakan berbahaya atau pencurian data.

Infrastruktur teknologi informasi merupakan tingkat paling dasar dari komponen teknologi informasi. Infrastruktur teknologi informasi meliputi peralatan, hardware, software dan manusia sebagai komponen pendukung didalamnya yaitu berupa suatu keahlian khusus, nilai-nilai, norma dan pengetahuan sebagai pencipta jasa teknologi informasi agar dapat mengoperasikan infrastruktur teknologi informasi menjadi lebih berkembang pada masa yang akan datang.

Menurut Garlic (2011:1), bahwa Infrastruktur teknologi informasi merupakan pondasi dasar dari kapabilitas teknologi informasi. Kapabilitas teknologi informasi ini meliputi internal technical (equipment, software dan cabling) maupun human expertise yang dibutuhkan untuk memberikan pelayanan yang dapat dipercaya.

2.1.3. Sumber Daya Manusia (Perpajakan)

Sumber Daya Manusia memiliki arti keahlian terpadu yang berasal dari daya pikir serta daya fisik yang dimiliki oleh setiap orang. Yang melakukan serta sifatnya dilakukan masih memiliki hubungan yang erat seperti keturunan dan lingkungannya, sedangkan untuk prestasi kerjanya dimotivasi oleh sebuah keinginan dalam memenuhi keinginannya (Hasibuan, 2003).

Pengertian Sumber Daya Manusia (SDM) adalah individu produktif yang bekerja sebagai penggerak suatu organisasi, baik itu di dalam institusi maupun perusahaan yang memiliki fungsi sebagai aset sehingga harus dilatih dan dikembangkan kemampuannya. Pengertian sumber daya manusia makro secara umum terdiri dari dua yaitu SDM makro yaitu jumlah penduduk dalam usia

produktif yang ada di sebuah wilayah, dan SDM mikro dalam arti sempit yaitu individu yang bekerja pada sebuah institusi atau perusahaan. Sumber Daya Manusia (SDM) merupakan suatu hal yang sangat penting dan harus dimiliki dalam upaya mencapai tujuan organisasi atau perusahaan. Sumber daya manusia merupakan elemen utama organisasi dibandingkan dengan elemen sumber daya yang lain seperti modal, teknologi, karena manusia itu sendiri yang mengendalikan faktor yang lain.

Sumber daya manusia merupakan salah satu faktor yang sangat penting sehingga harus dikelola dengan baik untuk meningkatkan efektivitas dan efisiensi organisasi atau perusahaan. Oleh karena itu, Manajemen sumber daya manusia merupakan program aktivitas untuk mendapatkan sumber daya manusia, mengembangkan, memelihara dan mendayagunakan untuk mendukung organisasi mencapai tujuannya.

Menurut pendapat dari Henry Simamora, sumber daya manusia (SDM) merupakan pendayagunaan, pengembangan, penilaian, pemberian balas jasa, dan pengelolaan individu anggota organisasi atau kelompok pekerja. Menurut pendapat dari Mangkunegara (2014), sumber daya manusia (SDM) merupakan sebagai suatu perencanaan pengorganisasian, pelaksanaan, dan pengawasan terhadap pengadaan, pengembangan, pemberian balas jasa, pengintegrasian, pemeliharaan, dan pemisahan tenaga kerja dalam rangka mencapai tujuan organisasi. Menurut pendapat dari Hasibuan (2006), sumber daya manusia (SDM) merupakan ilmu dan seni mengatur hubungan dan peranan tenaga kerja agar

efektif dan efisien membantu terwujudnya tujuan perusahaan, karyawan, dan masyarakat.

2.1.4. Biaya (Perpajakan)

Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu (Mulyadi, 2015). Biaya adalah pengorbanan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberikan manfaat sekarang atau masa yang akan datang (Siregar dkk, 2014). Pengertian biaya adalah semua pengorbanan yang perlu dilakukan untuk melaksanakan suatu proses produksi, yang dinyatakan dengan satuan uang sesuai harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi.

Menurut Simamora, pengertian biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi. Menurut Mulyadi, pengertian biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi, sedang terjadi, atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Kholmi, pengertian biaya adalah pengorbanan sumber daya atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat disaat sekarang atau di masa yang akan datang bagi perusahaan.

Menurut Mulyadi (2010: 8) biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Dalam arti sempit biaya dapat

diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Secara sederhana dalam bidang perdagangan, biaya adalah sejumlah uang yang dikeluarkan oleh sebuah perusahaan atau perorangan untuk membuat produk atau jasa. Biaya tersebut menyangkut semua hal yang memiliki nilai seperti biaya produksi, biaya perawatan dan sebagainya.

2.1.5. Persepsi Kebermanfaatan (Perpajakan)

Menurut Davis, Bagozzi, Warshaw (1989) persepsi manfaat mempunyai dampak langsung terhadap tujuan pengadopsian suatu teknologi, sedangkan persepsi kemudahan penggunaan mempunyai dampak langsung maupun tidak langsung terhadap tujuan pengadopsian melalui persepsi manfaat. Persepsi kemanfaatan adalah sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerjanya.

Persepsi manfaat menjadi faktor penting yang mempengaruhi minat konsumen dalam melakukan transaksi pada penyedia barang maupun jasa.

Persepsi manfaat adalah sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerjanya (Davis, 1989). Adanya sebuah persepsi manfaat, dapat mempengaruhi minat pembelian dari seseorang, ketika seorang konsumen dapat merasakan keunggulan manfaat dari website tersebut maka konsumen akan cenderung berminat untuk melakukan pembelian dari website tersebut.

Thompson et. al (1991) menyimpulkan kemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh pengguna teknologi informasi dalam melaksanakan tugas. Thompson (1991) juga menyebutkan bahwa individu akan

menggunakan teknologi informasi jika orang tersebut mengetahui manfaat atau kegunaan (usefulness) positif atas penggunaanya.

Venkatesh dan Davis (2000) membagi dimensi Persepsi Kebermafaatan menjadi berikut:

1. Penggunaan sistem mampu meningkatkan kinerja individu (improves job performance).

2. Penggunaan sistem mampu menambah tingkat produktifitas individu (increases productivity).

3. Penggunaan sistem mampu meningkatkan efektifitas kinerja individu (enhances effectiveness).

4. Penggunaan sistem bermanfaat bagi individu (the system is useful).

2.1.6. Persepsi Kemudahan (Perpajakan)

Sama halnya dengan persepsi manfaat, persepsi kemudahan penggunaan juga menjadi faktor penting yang mempengaruhi minat konsumen dalam melakukan transaksi pada penyedia barang maupun jasa. Persepsi kemudahan penggunaan menurut Davis (1989) sebagaimana seseorang percaya bahwa menggunakan satu teknologi akan bebas dari usaha. Kemudahan (ease) bermakna tanpa kesulitan atau tidak memerlukan usaha keras saat menggunakan teknologi tersebut. Demikian persepsi mengenai kemudahan penggunaan teknologi ini merujuk pada keyakinan individu bahwa sistem teknologi informasi yang digunakan tidak dibutuhkan usaha yang besar pada saat pengoperasian.

Dengan alasan tersebut TAM dianggap salah satu teori penggunaan sistem teknologi informasi yang sangat berpengaruh dan umumnya digunakan untuk

menjelaskan penerimaan individual terhadap penggunaan sistem teknologi informasi baru. Berdasarkan penelitian yang telah dilakukan oleh Davis dapat dikatakan bahwa dalam mengembangkan sebuah sistem informasi perlu dipertimbangkan faktor kebermanfaatan dan kemudahan dari pengguna sistem informasi. Definisi persepsi kemudahan (perceived ease of use) oleh Davis adalah: “the degree to which a person believes that using a particular system would be free of physical and mental efforts” (Davis, 1989).

Kemudahan penggunaan didefinisikan sebagai suatu tingkat atau keadaan dimana seseorang yakin bahwa dengan menggunakan sistem tertentu tidak diperlukan usaha apapun (free of effort) atau dengan kata lain teknologi tersebut dapat dengan mudah dipahami oleh pengguna. Nasution (2004) menyatakan bahwa pengguna teknologi informasi mempercayai bahwa teknologi informasi yang lebih fleksibel, mudah dipahami dan mudah pengoperasiannya sebagai karakteristik kemudahan penggunaan.

Kemudahan yang mengarah pada keyakinan individu bahwa pemakaian sistem tersebut tidak banyak memerlukan usaha. Faktor eksternal ini seperti perlengkapan sistem yang dirancang untuk mempermudah penggunaan. Salah satu faktor yang menyebabkan pemakai menerima atau menolak sistem adalah keterkaitan dengan penggunaan sistem. Pengguna cenderung untuk menggunakan atau tidak suatu aplikasi yang dianggap sebagai sesuatu yang mereka yakini akan membantu kinerja mereka dalam melakukan pekerjaan.

Adam, et al. (1992), intensitas penggunaan dan interaksi antara pengguna (user) dengan sistem juga dapat menunjukkan kemudahan penggunaan. Sistem

yang lebih sering digunakan menunjukkan bahwa teknologi tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh penggunanya.

Berdasarkan beberapa definisi tersebut, dapat dikatakan bahwa kemudahan penggunaan mampu mengurangi usaha seseorang baik waktu maupun tenaga untuk mempelajari sistem atau teknologi karena individu yakin bahwa sistem atau teknologi tersebut mudah untuk dipahami. Intensitas penggunaan dan interaksi antara pengguna (user) dengan sistem juga dapat menunjukkan kemudahan penggunaan. Sistem yang lebih sering digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh penggunanya (Adam et al.1992).

Venkatesh dan Davis (2000) membagi dimensi Persepsi Kemudahan Penggunaan menjadi berikut:

1. Interaksi individu dengan sistem jelas dan mudah dimengerti

2. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan sistem tersebut 3. Sistem mudah digunakan

4. Mudah mengoperasikan sistem sesuai dengan apa yang ingin individu kerjakan

2.2. Penelitian terdahulu

Bukti empiris dari hasil-hasil penelitian terdahulu menunjukkan adanya banyak faktor yang mempengaruhi Sistem Informasi Akuntansi Komputerisasi.

2.2.1. Infrastruktur pada Sistem Informasi Akuntansi Komputerisasi

Hasil penelitian Setiawan, A. (2018), menyatakan bahwa infrastruktur tidak berpengaruh terhadap implementasi SIA komputerisasi. Hasil uji hipotesis

ini berlawanan dengan hasil penelitian dari ALshbiel dan Al-Awaqleh (2011: 50) serta Haleem (2016: 137) yang menunjukan bahwa infrastruktur mempunyai pengaruh positif yang signifikan terhadap implementasi sistem informasi akuntansi komputerisasi. Hal ini dapat disebabkan dalam infrastruktur terdapat beberapa masalah yang mungkin belum ter-”cover”, seperti kurang memadainya program dan jaringan modern yang digunakan, kurangnya database yang berkontribusi dalam implementasi sistem informasi akuntansi komputerisasi.

2.2.2. Sumber Daya Manusia pada Sistem Informasi Akuntansi Komputerisasi

Hasil penelitian Setiawan, A. (2018), menyatakan bahwa sumber daya manusia berpengaruh signifikan terhadap implementasi SIA komputerisasi. Hasil uji hipotesis ini mendukung hasil penelitian dari ALshbiel dan Al-Awaqleh (2011) serta Haleem (2016) yang menunjukan bahwa sumber daya manusia mempunyai pengaruh positif yang signifikan terhadap implementasi sistem informasi akuntansi komputerisasi.

2.2.3. Biaya pada Sistem Informasi Akuntansi Komputerisasi

Hasil penelitian Setiawan, A. (2018), menyatakan bahwa biaya tidak berpengaruh terhadap implementasi SIA komputerisasi. Hasil uji hipotesis ini berlawanan dengan hasil penelitian dari ALshbiel dan Al- Awaqleh (2011: 50) menunjukan bahwa biaya mempunyai korelasi negatif yang signifikan terhadap sistem informasi akuntansi komputerisasi. Hal ini dapat disebabkan oleh kurangnya alokasi keuangan untuk perbaikan infrastruktur, kurangnya alokasi

keuangan untuk pelatihan pegawai dan pengembangan jaringan modern dalam implementansi sistem informasi akuntansi komputerisasi.

2.2.4. Persepsi Kebermanfaatan pada Sistem Informasi Akuntansi Komputerisasi

Hasil penelitian Setiawan, A. (2018), menyatakan bahwa persepsi kebermanfaatan tidak berpengaruh terhadap implementasi SIA komputerisasi.

Hasil uji hipotesis ini mendukung hasil penelitian dari Githinji (2014: 101) yang menunjukan bahwa pengaruh persepsi kebermanfaatan (persepsi kegunaan) tidak berpengaruh terhadap implementasi sistem informasi akuntansi komputerisasi di kota Nyeri, Kenya. Hal ini dapat menunjukkan bahwa pegawai mempunyai persepsi yang tidak peduli apakah mereka mengimplementasikan sistem informasi akuntansi komputerisasi atau tidak mengimplementasikannya karena hal tersebut tidak dianggap sebagai penghalang dalam kinerjanya.

2.2.5. Persepsi Kemudahan pada Sistem Informasi Akuntansi Komputerisasi

Hasil penelitian Setiawan, A. (2018), menyatakan bahwa persepsi kemudahan berpengaruh signifikan terhadap implementasi SIA komputerisasi.

Hasil uji hipotesis ini mendukung hasil penelitian dari Awosejo, dkk (2013) yang menunjukkan bahwa persepsi kemudahan memiliki pengaruh yang signifikan dalam implementasi sistem informasi akuntansi komputerisasi di lembaga keuangan Afrika Selatan.

Tabel 2.1

Tabel Penelitian Terdahulu Nama

Peneliti Judul Penelitian Variabel Penelitian Sampel yang digunakan Hasil Penelitian

Sigit Hadi Prayoga

(2010)

Analisis Usability pada Aplikasi Berbasis Web Dengan Mengadopsi

Model Kepuasan Pengguna (User

Satisfaction)

Variabel Independen: Ease of Use, Customization, Download

Delay, Content. Variabel Dependen: User Satisfaction

Perusahaan Telekomunikasi

Ease of Use tidak berpengaruh positif pada User Satisfaction, Customization tidak berpengaruh positif terhadap User

Satisfaction, Download Delay tidak berpengaruh positif terhadap User Satisfaction, Content berpengaruh positif

terhadap User Satisfaction.

Agus Andrian (2014)

Analisis Pengaruh Persepsi Kegunaan,

Persepsi Kemudahan, dan Sikap Penggunaan

terhadap minat perilaku penggunaan

billing sistem

Variabel Independen:

Perceived Usefulness, Perceived Ease of Use, Attitude

Toward, Behavioral, Intention.

Variabel Dependen: Billing System

KPP Pratama Malang Utara

Persepsi kemudahan penggunaan berpengaruh signifikan terhadap persepsi

kegunaan. Kegunaan yang dirasakan berpengaruh signifikan terhadap sikap.

Hipotesis ketiga menunjukkan persepsi kemudahan penggunaan berpengaruh

signifikan terhadap sikap pengguna.

Hipotesis keempat menunjukkan sikap terhadap intensi berperilaku berpengaruh

signifikan. Hipotesis kelima menunjukkan kegunaan yang dirasakan

berpengaruh signifikan terhadap niat berperilaku.

M Afonso (2017)

Analsis Implementasi Sistem

Informasi Manajemen Rumah

Sakit

Variabel Independen: SDM, Biaya, Infrastruktur. Variabel

Dependen: sistem infromasi

Rumah Sakit TK III 04.06.03 Dr R Soetarto Yogyakarta

Penerapan sistem informasi rekam medis dipengaruhi oleh faktor SDM, software yang optimal, perencanaan yang matang,

pengawasan dan evaluasi secara berkala dan berkesinambungan serta dukungan

lingkungan sebagai supra sistem.

Infrastruktur yang tersedia khususnya untuk Sistem informasi manajemen belum lengkap. Dukungan manajemen yang ada sangat besar, hal ini terlihat dari

adanya program kerja tentang sistem informasi manajemen rumah sakit.

Kebijakan pemimpin yang ada sudah ada, oleh karena itu SIM-RS yang sudah ada sekarang berjalan dulu. Sumber daya manusia (Tenaga IT) masih kurang atau

belum ada.

Tri Lestariningsih

(2017)

Analisis Sistem Informasi dalam Perspektif Human

Computer Interaction

Variabel Independen: Human Computer Interaction.

Variabel Dependen: Sistem Informasi

akademik Politeknik Negeri Madiun

Rancangan antarmuka sistem informasi yang direkomendasikan sudah cukup

baik dan layak untuk diterapkan, Rancangan antarmuka sistem informasi

yang direkomendasikan ini sebagian telah memenuhinya kebutuhan pengguna

akan sistem informasi. Agar rancangan antarmuka sistem informasi dapat berhasil maka yang harus diperhatikan

dalam pengembanganan selanjutnya adalah accessibility, identity, navigation

dan content dari sistem informasi tersebut. Salah satu konsep teknologi yang diterapkan dalam Sistem Informasi ini adalah konsep Interaksi Manusia dan

Komputer.

Zaldy Suhatman

Perancangan Dan Implementasi Sistem

Variabel Independen Variabel

Independen Dalam Penelitian Koperasi Brisyariah

Simpulan penelitian ini ialah dengan adanya aplikasi sistem informasi

Pada Sistem Manajemen Koperasi Brisyariah

Akuntansi Variabel Dependen Variabel Dependen Pada

Penelitian Ini Adalah Kooperasi, Database, Sistem

diharapkan dapat membantu pengurus, anggota koperasi dalam melakukan kegiatan harian seperti pengecekan saldo

simpanan, pengajuan pinjaman atau pembiayaan, untuk pengurus dapat memudahkan dalam melakukan transaksi

rekon data potongan gaji oleh human capital, persetujuan pembiayaan/

pinjaman selain itu terdapat perhitungan shu serta proses-proses bisnis lain

koperasi karyawan BRI syariah

Ade Setiawan

(2018)

Analisis Implementasi Sistem Informasi Akuntansi

Komputerisasi

Variabel Independen Variabel Dalam Penelitian Ini Adalah

Infrastruktur, Sumber Daya Manusia, Biaya, Persepsi Kebermanfaatan, Persepsi

Kemudahan, Variabel Dependen Variabel Dependen

Dalam Penelitian Ini Adalah Implementasi Sistem Informasi

Akuntansi Komputerisasi

Kantor Pelayanan Pajak Pratama Karanganyar

Hasil penelitian ini menunjukkan bahwa sumber daya manusia dan persepsi kemudahan berpengaruh positif dan signifikan terhadap implementasi sistem

informasi akuntansi komputerisasi.

namun infrastruktur, biaya, dan persepsi kebermanfaatan tidak berpengaruh terhadap implementasi sistem informasi

akuntansi komputerisasi.

Putu Adi Guna Permana

(2018)

Penerapan Metode TAM (Technology Acceptance Model) dalam Implementasi

Sistem Informasi Bazzar Banjar

Variabel Independen:

Perceived Ease of Usefulness (PEOU), Perceived Usefulness

(PU). Variabel Dependen:

Behaviour Intention to use (ACC), Attitude Toward Using

(ATU), Accounting System Usage (AU)

Bazzar Banjar

Berdasarkan hasil pengujian hipotesis dari model yang diusulkan, diketahui bahwa hanya ada 1 hipotesis yang

diterima yaitu pengaruh PU terhadap ATU yang artinya kepercayaan

bahwa sistem informasi bazzar banjar bermanfaat akan berpengaruh terhadap

sikap penerimaan atau penolakan terhadap sistem informasi

Victoria Chlu, et al

(2018)

A bibliometric analysis of accounting information systems

journalsand their emerging technologies contributions

Variabel Independen Variabel Dalam Penelitian Ini Adalah

bibliometric Variabel Dependen Variabel Dependen

Dalam Penelitian Ini Adalah accounting information systems

and emerging technologies

Six Accounting information systems (AIS) journals : JIS, IJAIS, JETA, IJDAR, AISEJ and

ISAFM

Beberapa ET bergerak dalam siklus sensasi ke dataran tinggi penelitian produktivitas pada bidang-bidang itu akan menjadi lebih utama dan mungkin bergerak menuju outlet jurnal akuntansi yang lebih umum. Teknologi baru yang

menjadi kata kunci hari ini, seperti blockchain, akan kemungkinan akan dibahas dalam waktu dekat dalam jurnal

AIS dan ET dan kemudian menjadi andalan ET dalam bidang akuntansi dan

audit penelitian.

Miftah Rakhmadian

(2019)

Analisis Persepsi Kemanfaatan dan Persepsi Kemudahan

Penggunaan Terhadap Penggunaan Sistem Informasi Akademik

Variabel Independen Variabel Dalam Penelitian Ini Adalah Persepsi kemanfaatan, Persepsi

kemudahan penggunaan, Niat untuk menggunakan. Variabel Dependen Variabel Dependen Dalam Penelitian Ini Adalah

sistem informasi akademik

mahasiswa di IKIP Budi Utomo Malang

Hasil lain menunjukan bahwa variabel persepsi kemanfaatan berpengaruh secara

parsial terhadap sikap terhadap penggunaan. persepsi kemanfaatan dan

Persepsi kemudahan penggunaan dan secara simultan memberi pengaruh kepada niat untuk menggunakan sistem

informasi akademik untuk mahasiswa dengan kontribusi sebesar 36%. Persepsi

kemanfaatan memberi pengaruh lebih dominan dibanding persepsi kemudahan

penggunaan terhadap niat untuk menggunakan sistem informasi akademik

David Kocsis (2019)

A conceptual foundation of design

and implementation researchin accounting

Variabel Independen : Variabel Independen dalam penelitian

ini adalah design and implementation. Variabel Dependen: Variabel Dependen

AIS research

Sistem informasi mempengaruhi orang, organisasi, dan teknologi, baik melalui

praktik maupun penelitian. Saya mengidentifikasi kesenjangan dalam penelitian, yang termasuk peluang untuk

Accounting Information System mengidentifikasi manfaat dalam penelitian AIS. Sepanjang bagian ini saya mengidentifikasi desain saat ini dan

masalah implementasi.

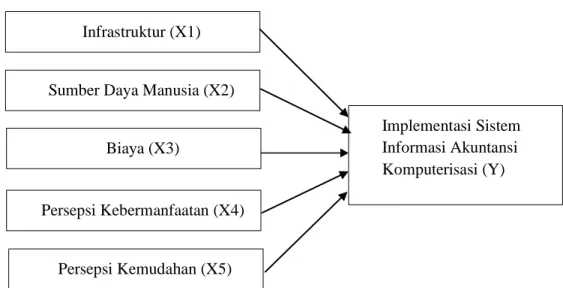

2.3. Kerangka Konseptual dan Pengembangan Hipotesis

Berdasarkan uraian yang dimulai dari latar belakang hingga penelitian terdahulu, penelitian ini bertujuan untuk menganalisis implementasi Sistem Informasi Akuntansi Komputerisasi. Variabel-variabel yang diduga mempengaruhi Sistem Infromasi Akuntansi Komputerisasi adalah Infrastruktur, Sumber Daya Manusia, Biaya, Persepsi Kebermanfaatan, dan Persepsi Kemudahan. Berikut kerangka konseptual dari penelitian ini yaitu:

Gambar 2.1 Kerangka Konseptual

Sugiyono (2013: 96) menyatakan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Hal tersebut juga didukung oleh Davis (1986) dengan teorinya Technology Acceptance Model (TAM), Technology Acceptance Model (TAM) adalah salah satu model yang dapat digunakan untuk menganalisis faktor – faktor yang mempengaruhi diterimanya suatu sistem informasi dengan lima konsep yaitu persepsi kegunaan, persepsi kemudahan penggunaan, sikap terhadap penggunaan, niat menggunakan, dan penggunaan

Infrastruktur (X1)

Implementasi Sistem Informasi Akuntansi Komputerisasi (Y) Biaya (X3)

Sumber Daya Manusia (X2)

Persepsi Kebermanfaatan (X4)

Persepsi Kemudahan (X5)

2.3.1. Hubungan Infrastruktur terhadap implementasi Sistem Informasi Akuntansi Komputerisasi

Infrastruktur teknologi informasi dalam suatu perusahaan dapat menentukan pengelolahan informasi akuntansi yang baik dan handal. Semakin canggih infrastruktur teknologi informasi yang digunakan perusahaan sesuai dengan pekerjaan dan kemampuan sumber daya manusia dalam perusahaan, maka akan semakin menyakinkan perusahaan untuk mengimplementasikan sistem informasi akuntansi komputerisasi dan akan menggunakannya dengan optimal sesuai dengan yang diharapkan oleh perusahaan.

Menurut Davis, Teori pengembang keberhasilan rancangan, evaluasi perencanaan dan implementasi sistem informasi memiliki salah satu konsep tujuan yaitu persepsi kegunaan yang merupakan suatu tingkatan dimana seseorang percaya bahwa menggunakan sistem tersebut dapat meningkatkan kinerjanya dalam bekerja. Infrastruktur/Prasarana menjadi salah satu penunjang kinerja dalam bekerja. Hasil dari penelitian ALshbiel dan Al-Awaqleh (2011: 50) serta Haleem (2016: 137) menunjukan bahwa infrastruktur mempunyai pengaruh positif yang signifikan terhadap implementasi system informasi akuntansi komputerisasi.

Ha1: Infrastrutur berpengaruh positif terhadap implementasi sistem informasi akuntansi komputerisasi.

2.3.2. Hubungan Sumber Daya Manusia terhadap implementasi Sistem Informasi Akuntansi Komputerisasi

Menurut Haleem (2016: 135) sumber daya manusia merupakan unsur utama yang dapat berkontribusi terhadap efisiensi dan efektivitas setiap sistem operasi, mereka menggunakan output dalam mengelola masalah-masalah yang terorganisir. Untuk mencapai keberhasilan dalam pemanfaatan teknologi informasi yang mampu memberikan nilai lebih kepada perusahaan dibutuhkan sumber daya manusia yang berkualitas.

Peningkatan kualitas sumber daya manusia juga tidak terlepas dari usaha suatu perusahaan dalam memberikan pelatihan dan pendidikan. Jadi semakin baik sumber daya manusia yang berkontribusi terhadap pemanfaatan sistem tersebut, maka semakin baik pula implementasi sistem informasi akuntansi komputerisasi yang ada di perusahaan Teori pengembang keberhasilan rancangan, evaluasi perencanaan dan implementasi sistem informasi yang dikemukaan Davis, tujuan lain konsep ini ialah Sikap terhadap penggunaan dimana dilihat dari kecenderungan perilaku dalam menggunakan teknologi. Teknologi tidak terlepas dari kehidupan Manusia, karena itu SDM dapat dimanfaatkan dalam penggunaan SIA. Menurut Setiawan (2018) dalam penelitiannya menyatakan bahwa sumber daya manusia mempunyai pengaruh positif yang signifikan terhadap implementasi system informasi akuntansi komputerisasi.

Ha2: Sumber daya manusia berpengaruh positif terhadap implementasi sistem informasi akuntansi komputerisasi.

2.3.3. Hubungan Biaya terhadap implementasi Sistem Informasi Akuntansi Komputerisasi

Perusahaan yang telah mengadopsi sistem akuntansi komputerisasi dan perusahaan memiliki banyak biaya untuk pemeliharaan dan pengembangan sistem informasi akuntansi komputerisasi, maka sistem yang digunakan dalam perusahaan akan menjadi semakin baik serta berkembang sesuai dengan yang diharapkan oleh perusahaan Menurut Davis dalam teori, persepsi kemudahan penggunaan menjadi salah satu konsep yang berarti suatu tingkatan dimana seseorang percaya bahwa menggunakan sistem tersebut tak perlu bersusah payah.

Teknologi dan akses yang mudah serta murah biayanya untuk memasarkan suatu bisnis mengubah cara organisasi maupun individu di berbagai negara dalam melakukan bisnis.

Penelitian Haleem (2016: 137) menunjukan bahwa biaya mempunyai pengaruh positif yang signifikan terhadap implementasi sistem informasi akuntansi komputerisasi. Sedangkan penelitian ALshbiel dan Al-Awaqleh (2011:50) menunjukkan bahwa biaya mempunyai korelasi negatif yang signifikan terhadap sistem informasi akuntansi komputerisasi.

Ha3: Biaya berpengaruh positif terhadap implementasi sistem informasi akuntansi komputerisasi.

2.3.4. Hubungan persepsi Kebermanfaatan terhadap implementasi Sistem Informasi Akuntansi Komputerisasi

Persepsi kebermanfaatan adalah derajat keyakinan seseorang bahwa menggunakan suatu sistem akan dapat meningkatkan pencapaian didalam

pekerjaanya. Sistem yang dinilai lebih tinggi didalam persepsi kebermanfaatan adalah sistem yang diyakini pengguna memiliki hubungan penggunaan dengan kerja yang positif.

Ketika pengguna merasa yakin dan penggunaan teknologi tersebut tidak sulit maka pengguna akan memberikan manfaat lebih besar dan meningkatkan kinerja. Jadi, semakin tinggi persepsi kebermanfaatan seseorang terhadap sistem tersebut, maka akan semakin tinggi pengoptimalan implementasi sistem informasi akuntansi komputerisasi.

Teori pengembang keberhasilan rancangan, evaluasi perencanaan dan implementasi sistem informasi yang dikemukaan Davis, salah satu konsepnya adalah penggunaan sesungguhanya. Thompson et. Al (1991) kemudian mengemukakan kesimpulan bahwa kemanfaatan teknologi informasi merupakan dampak yang diharapkan oleh pengguna teknologi informasi dalam menjalankan tugas mereka. Penilitian yang di lakukan oleh Noviandini (2012), bahwa persepsi kebermanfaatan berpengaruh positif terhadap intesitas pelaku dalam penggunaan e-filling di kota Yogyakarta.

Ha4: Persepsi kebermanfaatan berpengaruh positif terhadap implementasi sistem informasi akuntansi komputerisasi.

2.3.5. Hubungan persepsi terhadap implementasi Sistem Informasi Akuntansi Komputerisasi

Persepsi kemudahan adalah derajat keyakinan seseorang bahwa menggunakan suatu sistem tidak akan mengalami kesulitan atau tidak memerlukan upaya yang keras. Persepsi kemudahan merupakan keyakinan

seseorang mengenai proses pengambilan keputusan. Apabila seseorang merasa yakin bahwa sistem informasi mudah digunakan maka seseorang tersebut akan menggunakannya. Jadi semakin tinggi persepsi kemudahan seseorang terhadap sistem tersebut, maka akan semakin mengoptimalkan implementasi sistem informasi akuntansi komputerisasi Teori pengembang keberhasilan rancangan, evaluasi perencanaan dan implementasi sistem informasi dipengaruhi oleh persepsi kemudahan.

Davis (1989) dalam bukunya juga menyatakan bahwa perspektif kemudahan pengaplikasian merupakan sebuah tingkatan dimana seseorang percaya bahwasanya penggunaan sistem tertentu, mampu mengurangi usaha seseorang dalam mengerjakan sesuatu. Penilitian yang di lakukan Lestariningsih (2016), bahwa persepsi kemudahan berpengaruh positif terhadap Pelaporan Faktur Pajak menggunakan e-Faktur di kota Sleman. Begitu juga studi yang dilakukan Wiyono (2008) terhadap para wajib pajak yang telah mencoba atau menggunakan E-Filling di Indonesia menunjukkan hasil bahwa persepsi kemudahan berpengaruh signifikan terhadap persepsi kegunaan teknologi.

Ha5: Persepsi kemudahan berpengaruh positif terhadap implementasi sistem informasi akuntansi komputerisasi.