TESIS

OLEH :

FITRI HANDAYANI 177017029

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

Pada Hari Rabu, 22 Januari 2020

Judul Tesis : Faktor-faktor Yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Kota Medan Nama Mahasiswa : Fitri Handayani

NIM : 177017029

Program Studi : Magister (S2) Akuntansi

Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA Ketua Penguji/Pembimbing Dr. Endang Sulistiya Rini, M.Si Anggota Penguji/Pembimbng Dr. Iskandar Muda, SE, M.Si, Ak, CA Anggota Penguji

Keulana Erwin, SE, M.Si, Ph.D, Ak, CA Anggota Penguji Dr. Idhar Yahya, MBA, Ak, CA Anggota Penguji

i FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS LAPORAN

KEUANGAN PEMERINTAH KOTA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi kualitas laporan keuangan pemerintah kota Medan. Variabel independen yang digunakan pada penelitian ini adalah penerapan SAP, pemanfaatan SIAKD, peran dan fungsi internal audit, kompetensi SDM dan kepatuhan tehadap peraturan perundang-undangan. Populasi pada penelitian ini adalah 64 OPD di pemerintahan Kota Medan dengan menggunakan teknik pengambilan sampel jenuh. Penelitian ini dilakukan dengan mendistibusikan 128 kuisioner kepada OPD kota Medan. Penelitian ini menggunakan SmartPLS sebagai alat untuk melakukan pengujian data. Hasil penelitian menunjukkan bahwa penerapan SAP dan kepatuhan terhadap peraturan perundang-undangan memiliki pengaruh negatif tidak signifikan terhadap kualitas laporan keuangan pemerintah daerah. Kompetensi SDM berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan pemerintah daerah kota Medan. Sedangkan pemanfaatan SIAKD dan peran dan fungsi internal audit berpengaruh positif signifikan terhadap kualitas laporan keuangan pemerintah daerah kota Medan.

Kata Kunci : Kualitas laporan keuangan pemerintah daerah, Penerapan SAP, Internal Audit, SIAKD, Kepatuhan terhadap peraturan perundang- undan

iii KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat-Nya kepada penulis sehingga penulis dapat menyelesaikan tesis dengan judul : “FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS LAPORAN KEUANGAN PEMERINTAH KOTA MEDAN”.

Tesis ini merupakan tugas akhir dan syarat mencapai gelar sarjana Strata Dua pada Sekolah Pascasarjana Magister Akuntansi di Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang tulus kepada Ayahanda dan Ibunda tercinta Bapak Tarwiji dan Ibu Munawwarah yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini.

Penulis juga ingin menyampaikan terimakasih atas dukungan, motivasi, dan pengharapan yang setinggi-tingginya atas bantuan dan bimbingan yang telah penulis terima kepada :

1. Bapak Prof. Dr. Runtung, SH, M.Hum selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ramli SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara;

3. Ibu Prof. Erlina SE, M.Si, Ph.D, Ak, CA, CMA selaku Ketua Program Studi Magister/Doktor Ilmu Akuntansi Pascasarjana Universitas Sumatera Utara sekaligus ketua komisi pembimbing yang telah memberikan kritikan, saran dan masukan kepada penulis sehingga mampu menghasilkan tesis yang lebih baik;

memberikan kritik dan saran yang membangun dalam penulisan tesis ini sejak awal hingga akhir;

5. Ibu Dr. Endang Sulistiya Rini, M. Si selaku anggota komisi pembimbing yang banyak memberi saran dan kritik yang konstruktif sejak awal penulisan hingga akhir penulisan tesis ini, atas waktu dan perhatiannya serta ketulusannya;

6. Bapak Dr. Idhar Yahya, MBA, Ak, CA selaku anggota komisi pembanding yang telah banyak memberikan kritik dan saran yang membangun dalam penulisan tesis ini sejak awal hingga akhir;

7. Bapak Keulana Erwin, SE, M.Si, Ak, CA selaku anggota komisi pembanding yang telah banyak memberikan kritik dan saran yang membangun dalam penulisan tesis ini sejak awal hingga akhir;

8. Seluruh staf pengajar Program Studi Magister Akuntansi Pascasarjana Universitas Sumatera Utara yang telah memberikan ilmu yang bermanfaat bagi saya;

9. Kepada Kakak, adik dan bapak tersayang Nur Aisyah Fitri, SE., Ulfa Khairani dan Arifin Saleh, SP, MM-CSR beserta keluarga yang telah mendukung dan mendoakan penulis dalam penyelesaian perkuliahan;

10. Teristimewa Jauhar An Nahya yang selalu mendukung dan memberi semangat dalam pennyelesaian perkuliahan;

v 11. Kepada Amy Mauliddya beserta tim BOLANG yang memeberikan doa dan

dukungan dalam penyelesaian tesis ini;

12. Kepada rekan Magister Akuntansi Vicky, Wirdha dan kak Nani yang telah memberikan dukungan dalam penyelesaian perkuliahan;

13. Kepada abang dan kakak Penghuni Ruang Publik yaitu Cia, Dea, Cory, Rana, Imam, Wawan, Nanda, Januardi dan Fikar yang memberikan dukungan dalam penyelesaian tesis ini;

Akhir kata penulis berharap semoga tesis ini bermanfaat bagi pengembangan ilmu akuntansi dan menjadi tahapan baru dalam menghasilkan karya tulis yang lebih baik.

Medan, 22 Januari 2020 Penulis

Fitri Handayani

Nama : FITRI HANDAYANI

Alamat : JL. STM SUKA EKA NO. 45 LK XIII, SUKA MAJU, MEDAN JOHOR

Tempat/Tanggal lahir : MEDAN, 18 MARET 1994

Agama : ISLAM

Status Perkawinan : BELUM MENIKAH

Ayah : TARWIJI

Ibu : MUNAWWARAH

RIWAYAT PENDIDIKAN

Tahun 2000 s/d 2006 : SD NEGERI 067775 MEDAN Tahun 2006 s/d 2009 : SMP NEGERI 2 MEDAN

Tahun 2009 s/d 2012 : SMA YAYASAN PERGURUAN WR SUPRATMAN 2 MEDAN

Tahun 2012 s/d 2016 : S1 AKUNTANSI UNIVERSITAS SUMATERA UTARA

Tahun 2017 s/d 2020 : MAGISTER (S2) AKUNTANSI UNIVERSITAS SUMATERA UTARA

vii DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Pertanyaan Penelitian ... 7

1.4 Tujuan Penelitian ... 7

1.5 Kontribusi Penelitian ... 8

1.6 Originalitas Penelitian ... 9

BAB II LANDASAN TEORI DAN TELAAH LITERATUR ... 10

2.1 Landasan Teori ... 10

2.1.1 Teori Kegunaan Keputusan (Decision Usefulness Theory) ... 10

2.2 Kualitas Laporan Keuangan ... 12

2.3 Penerapan SAP ... 15

2.4 Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah ... 16

2.6 Kompetensi Sumber Daya Manusia ... 19

2.7 Kepatuhan terhadap Peraturan Perundang-undangan... 20

BAB III KERANGKA DAN HIPOTESIS PENELITIAN ... 22

3.1 Kerangka Konsep Penelitian ... 22

3.2 Hipotesis Penelitian ... 23

3.2.1 Pengaruh Penerapan SAP Terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan ... 23

3.2.2 Pengaruh Pemanfaatan Sistem Informasi Akuntansi Kuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan .... 23

3.2.3 Pengaruh Peran Dan Fungsi Internal Audit Terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan ... 24

3.2.4 Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan ... 25

BAB IV METODE PENELITIAN ... 28

4.1 Jenis Penelitian ... 28

4.2 Lokasi Dan Waktu Penelitian ... 28

4.3 Populasi Dan Sampel ... 28

4.5 Definisi Operasional Variabel ... 29

4.6 Metode Analisis Data ... 33

4.6.1 Uji Kualitas Data ... 34

5.2.1 Uji Validitas Berdasarkan Nilai Outer Loading Dan Average

Variance Extract (Ave) ... 39

5.2.2 Evaluasi Nilai Alpha Cronbach Dan Composite Reliability (Reliabilitas) ... 41

5.3 Pengujian Hipotesis ... 41

5.3.1 Pengaruh Signifikansi (Inner Model) ... 41

5.3.2 Uji Koefisien Determinasi (R Square) ... 42

5.4 Pembahasan Hasil Penelitian ... 42

5.4.1 Pengaruh Penerapan SAP Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 43

5.4.2 Pengaruh Pemanfaatan SIAKD Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 45

5.4.3 Pengaruh Peran Dan Fungsi Internal Audit Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 47

5.4.4 Pengaruh Kompetensi SDM Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 49

5.4.5 Pengaruh Kepatuhan Terhadap Peraturan Perundang-Undangan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 50

BAB VI KESIMPULAN DAN SARAN... 53

6.1 Kesimpulan ... 53

6.2 Keterbatasan Penelitian ... 53

6.3 Saran ... 54

LAMPIRAN ... 60

ix DAFTAR TABEL

Halaman

Tabel 1.1 Daftar Opini Laporan Keuangan Pemerintah Kota Medan ... 2

Tabel 4.1 Definisi Operasional ... 32

Tabel 5.1 Distribusi Kuisioner ... 37

Tabel 5.2 Statistik Deskriptif... 38

Tabel 5.3 Pengujian Validitas dengan Nilai Outer Loading ... 40

Tabel 5.4 Pengujian Validitas berdasarkan Nilai Average Variance Extracted (AVE) ... 41

Tabel 5.5 Pengujian Reliabilitas berdasarkan Nilai Cronbach’s Alpha (CA) .... 41 Tabel 5.6 Pengujian Reliabilitas berdasarkan Nilai Composite Reliability (CR)42

xi DAFTAR LAMPIRAN

Halaman

Lampiran 1 Reviu Penelitian Terdahulu ... 61

Lampiran 2 Kuisioner Penelitian ... 72

Lampiran 3 Populasi dan sampel Penelitian ... 79

Lampiran 3 Statistik Deskriptif ... 81

Lampiran 4 Hasil Pengujian SmartPLS... 82

1.1 Latar Belakang

Seiring dengan kemajuan sistem keuangan modern mengakibatkan proses akuntansi dan tata keuangan mengalami perkembangan. Proses sosial dari budaya yang tidak bisa dipisahkan dari suatu bangsa merupakan faktor yang mempengaruhi perkembangan dan perubahan akuntansi di suatu negara (Mardiasmo, 2006). Indonesia merupakan negara berkembang yang melakukan pengelolaan keuangan Negara dengan didasarkan Undang-Undang yang berlaku.

Bentuk dan isi laporan pertanggungjawaban keuangan disusun dan disajikan dengan SAP yang ditetapkan oleh peraturan pemerintah. Undang-undang tersebut diimplementasikan bersama dengan PP No 71 tahun 2010 tentang SAP. Tujuan penting dari reformasi akuntansi dan administrasi sektor publik adalah akuntabilitas dan transparansi manajemen keuangan Pemerintah Pusat serta daerah.

BPK menyebutkan pada Ikhtisar Hasil Pemeriksaan Semester (IHPS) I tahun 2019 atas Laporan Keuangan Pemerintah Daerah (LKPD) Pemerintah Kota Medan tahun anggaran 2014 s/d 2018 adalah sebagai berikut :

Tabel 1.1 Daftar Opini Laporan Keuangan Pemerintah Kota Medan

No Tahun Opini Audit

1 2 3 4 5

2014 2015 2016 2017 2018

WTP DPP WDP WDP WDP WDP

2

Berdasarkan Tabel 1.1 terlihat bahwa selama empat tahun terakhir pemerintah kota Medan memperoleh opini Wajar Dengan Pengecualian (WDP).

Hasil laporan pemeriksaan dari BPK pada IHPS I tahun 2018 terdapat akun yang disajikan tidak sesuai dengan SAP dan tidak didukung dengan bukti yang cukup diantaranya terdapat pada aset lancar, aset tetap, aset lainnya, kewajiban jangka pendek, belanja modal dan beban operasi-LO. Pada IHPS II tahun 2018 terdapat 25 jumlah permasalahan rekapitulasi ketidakpatuhan terhadap peraturan perundang-undangan yang terjadi dengan total potensi kerugian senilai Rp16.795.289.494. Selanjutnya pada IHPS I tahun 2019 terjadi permasalahan yang sama, bahwa masih terdapat akun yang disajikan tidak sesuai dengan SAP dan tidak didukung dengan bukti yang cukup pada belanja pegawai, belanja barang dan jasa, dan penyajian belanja modal. Hal ini menjadi penyebab perolehan opini WDP pada laporan keuangan pemerintah kota Medan. Opini WDP menggambarkan bahwa laporan keuangan pemerintah daerah masih terdapat ketidaksesuaian penyusunan yang berdasarkan SAP. Ketidaksesuaian kualitas laporan keuangan dapat terjadi karena tata kelola keuangan yang tidak tepat. Tata kelola keuangan pemerintah kota Medan yang tidak dilaksanakan secara transparan tanpa melampirkan kecukupan bukti untuk menghasilkan laporan keuangan yang wajar terutama dalam pengelolaan aset lancar, aset tetap, aset lainnya, kewajiban jangka pendek, belanja modal dan beban operasi (IHPS II BPK RI, 2018).

Tata Kelola keuangan pemerintah mewajibkan untuk mengikuti prinsip- prinsip tertentu dari manajemen yang baik seperti transparansi, akuntabilitas, partisipasi, keadilan dan kemandirian, sehingga sumber daya pemerintah negara

dikelola dengan baik untuk mencapai kemakmuran dan kemajuan negara.

Penerapan prinsip-prinsip tata kelola yang baik di negara tidak terlepas dari masalah akuntabilitas dan transparansi dalam pengelolaan keuangan negara dan wilayah (Cadbury, 1992). Salah satu fungsi terpenting dari tata kelola perusahaan adalah memastikan kualitas informasi laporan keuangan (Cohen & Wright, 2004:

87).

Faktor pertama yang dapat mempengaruhi kualitas laporan keuangan daerah adalah penerapan Standar Akuntansi Pemerintahan (SAP). Penerapan SAP sebagai salah satu faktor baiknya kualitas informasi laporan keuangan juga harus diperhatikan. SAP merupakan pedoman dasar dalam melakukan penyajian laporan keuangan pemda. SAP adalah prinsisp- prinsip akuntansi yang harus diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah guna menghasilkan laporan keuangan yang berkualitas (Republik Indonesia, 2010).

Dalam penerapan SAP diperlukan adanya pemahaman atas keseluruhan standar akuntansi yang mencakup bagaimana pengakuan pendapatan dan pengeluaran, aset, utang dan ekuitas dalam pelaporan keuangan berbasis akrual dan pengakuan pendapatan dan pengeluaran dalam pelaporan pelaksanaan anggaran yang sesuai dengan APBN/APBD (Yahya et al., 2018). Penelitian yang dilakukan oleh (Simn et al, 2016) menyatakan bahwa kompetensi aparatur berpengaruh positif terhadap kualitas informasi laporan keuangan. Penelitian ini didukung oleh (Evicahyani &

Setiawina, 2016) yang menyatakan bahwa penerapan SAP berpengaruh positif terhadap kualitas laporan keuangan pemerintah kabupaten Tabanan.

4

Faktor kedua yang dapat mempengaruhi kualitas laporan keuangan pemerintah daerah adalah pemanfaatan sistem informasi akuntansi keuangan daerah. PP No. 65 tahun 2010 yang merupakan perubahan atas PP No. 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah (SIKD) menyebutkan bahwa Sistem Informasi Keuangan Daerah adalah suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah. Pemanfaatan sistem informasi akuntansi keuangan dapat mengefisiensi penyusunan pelaporan dan dapat mengoptimalkan pengguna laporan dalam pengambilan keputusan. Penelitian (Evicahyani & Setiawina, 2016) menyebutkan bahwa pemanfaatan sistem informasi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah.

Faktor ketiga yang dapat mempengaruhi kualitas laporan keuangan pemerintah daerah adalah peran dan fungsi internal audit. Internal audit merupakan auditor yang bekerja didalam suatu entitas/perusahaan yang bertugas untuk mengetahui apakah prosedur serta kebijakan yang sudah disusun dan ditetapkan oleh manajemen telah dipatuhi, menentukan apakah penjagaan atas kekayaan entitas/organisasi sudah baik atau tidak, menentukan tindak efektivitas dan efisiensi prosedur aktivitas kegiatan organisasi, serta menentukan kehandalan informasi yang telah dihasilkan oleh bagian-bagian dari entitas/ organisasi (Mulyadi, 2002). Peraturan BPK RI Nomor 1 tahun 2017 menyebutkan bahwa

dalam melakukan pemeriksaan laporan, pemeriksa dapat menggunakan hasil pekerjaan Aparat Pengawasan Internal Pemerintah (APIP), tenaga ahli dan atau tenaga pemeriksa di luar BPK untuk meningkatkan koordinasi dan kerja sama, serta mengurangi kemungkinan duplikasi pekerjaan. Hal ini dimungkinkan karena pada prinsipnya, baik pemeriksa ataupun aparat pengawasan intern pemerintah memiliki tujuan untuk mendorong tata kelola pemerintahan yang baik. Penelitian sebelumnya menyimpulkan bahwa terdapat pengaruh peran dan fungsi internal audit terhadap kualitas laporan keuangan pemerintah daerah (Suherman. A, 2018).

Faktor keempat yang mempengaruhi kualitas laporan keuangan pemerintah daerah adalah kompetensi sumber daya manusia (SDM). Peningkatan tata kelola keuangan untuk memperoleh kualitas informasi laporan keuangan tidak akan jauh dari kebutuhan kualitas sumber daya manusianya. Kompetensi dalam hal ini berkaitan dengan profesionalisme manajer keua ngan, petugas untuk menyusun dan menyajikan informasi keuangan, maka laporan keuangan harus disiapkan oleh orang yang memiliki kompetensi di bidang manajemen keuangan dan sistem akuntansi (Tuasikal, 2007). Kompetensi sumber daya manusia adalah salah satu faktor yang mempengaruhi kualitas laporan keuangan (Simon et al, 2016).

Faktor kelima yang mempengaruhi kualitas laporan keuangan pemerintah daerah adalah kepatuhan terhadap peraturan perundang-undangan. Berdasarkan ikhtisar hasil pemeriksaan BPK semester II tahun 2018, masih terdapat banyak temuan yang diperoleh yang umumnya merupakan temuan ketidakpatuhan pemerintah daerah terhadap peraturan perundang-undangan. Hal ini menjadi salah satu penyebab perolehan opini WDP pada hasil pemeriksaan laporan keuangan

6

yang diaudit oleh BPK. Studi sebelumnya memberikan bukti bahwa adanya pengendalian untuk menjaga kepatuhan tehadap peraturan perundang-undangan memiliki pengaruh positif dan signifikan terhadap kualitas informasi laporan keuangan (Nalurita, 2015) dan dukungan penelitian yang dilakukan oleh (Manullang, 2016) yang menyatakan bahwa kepatuhan terhadap perauran perundang-undangan berpengaruh positif terhadap laporan keuangan pemerintah daerah. Sedangkan penelitian yang dilakukan oleh (Fatimah et al, 2014) menjelaskan bahwa kepatuhan terhadap peraturan perundang-undangan memiliki pengaruh negatif terhadap penerimaan opini WTP pada laporan keuangan pemerintah daerah.

Berdasarkan uraian fenomena diatas maka dilakukan penelitian dengan judul

“Faktor- Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Kota Medan”.

1.2 Rumusan Masalah

Berdasarkan laporan 2019 sejak tahun 2015-2018 laporan keuangan pemerintah daerah kota Medan mendapatkan opini WDP dan terdapat beberapa temuan pada laporan keuangan pemerintah daerah kota Medan. Selayaknya laporan keuangan yang seharusnya disajikan dengan mementingkan kualitas laporan keuangan dengan empat kualifikasi yaitu relevan, andal, dapat dibandingkan dan dapat dipahami sehingga pembahasan mengenai faktor- faktor yang mempengaruhi kualitas laporan keuangan pemerintah Kota Medan penting untuk diteliti.

1.3 Pertanyaan Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka rumusan masalah penelitian adalah :

1. Apakah Penerapan SAP berpengaruh terhadap kualitas laporan keuangan di Pemerintah Kota Medan?

2. Apakah Pemanfaatan SIAKD berpengaruh terhadap kualitas laporan keuangan di Pemerintah Kota Medan?

3. Apakah Peran dan Fungsi Internal Audit berpengaruh terhadap kualitas laporan keuangan di Pemerintah Kota Medan?

4. Apakah Kompetensi Sumber Daya Manusia berpengaruh terhadap kualitas laporan keuangan di Pemerintah Kota Medan?

5. Apakah Kepatuhan terhadap peraturan perundang-undangan berpengaruh terhadap kualitas laporan keuangan di Pemerintah Kota Medan?

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Penerapan SAP terhadap kualitas laporan keuangan di Pemerintah Kota Medan

2. Untuk mengetahui dan menganalisis pengaruh Pemanfaatan SIAKD terhadap kualitas laporan keuangan di Pemerintah Kota Medan

3. Untuk mengetahui dan menganalisis pengaruh Peran dan Fungsi Internal Audit terhadap kualitas laporan keuangan di Pemerintah Kota Medan

8

4. Untuk mengetahui dan menganalisis pengaruh Kompetensi Sumber Daya Manusia (SDM) terhadap kualitas laporan keuangan di Pemerintah Kota Medan

5. Untuk mengetahui dan menganalisis pengaruh Kepatuhan terhadap peraturan perundang-undangan terhadap kualitas laporan keuangan di Pemerintah Kota Medan

1.5 Kontribusi Penelitian

Hasil dari penelitian ini diharapkan akan memberikan kontribusi sebagai berikut:

1. Kontribusi Praktis

Hasil dari penelitian ini diharapkan dapat memberikan wawasan untuk kajian akademik khususnya mengenai faktor- faktor yang mempengaruhi kualitas laporan keuangan pemerintah daerah.

2. Kontribusi Teoritis

Hasil penelitian ini diharapkan dapat berguna untuk pengembangan ilmu pengetahuan yang dijadikan sebagai bahan acuan dan referensi untuk penelitian lebih lanjut oleh calon peneliti berikutnya.

3. Kontribusi Kebijakan

Penelitian ini diharapkan mampu menjadi masukan dan bahan pertimbangan bagi pemerintah daerah untuk menciptakan kualitas laporan keuangan pemerintah daerah yang lebih baik terutama dalam hal peningkatan penerapan SAP, pemanfaatan SIAKD, keterlibatan peran dan fungsi Internal Audit, Kompetensi Sumber Daya Manusia (SDM) dan

Kepatuhan terhadap Peraturan Perundang-undangan di lingkungan pemerintah kota Medan.

1.6 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh (Evicahyani & Setiawina, 2016) dengan judul Analisis faktor-faktor yang mempengaruhi kualitas Laporan keuangan pemerintah daerah Kabupaten Tabanan.

Perbedaan penelitian ini dengan penelitian selanjutnya adalah :

1. Penelitian sebelumnya menggunakan kompetensi SDM, penerapan SAP dan pemanfaatan SIKD sebagai variabel independen, kualitas laporan keuangan sebagai variabel independen serta penerapan SPIP sebagai variabel intervening. Sementara pada penelitian ini variabel yang diggunakan adalah penerapan SAP, pemanfaatan SIAKD, peran dan fungsi internal audit, kompetensi SDM dan kepatuhan terhadap peraturan perundang-undangan sebagai variabel independen.

2. Waktu yang dilakukan pada penelitian sebelumnya adalah pada tahun 2016 sedangkan pada penelitian ini dilakukan pada agustus 2019.

3. Lokasi yang dijadikan objek penelitian pada penelitian sebelumnya adalah di kabupaten Tabanan sedangkan penelitian ini lokasi penelitian yang menjadi objek penelitian adalah di pemerintah kota Medan.

10 BAB II

LANDASAN TEORI DAN TELAAH LITERATUR 2.1 Landasan Teori

Pada sub bab ini akan membahas teori yang digunakan pada penelitian ini.

Adapun teori dasar (grant theory) pada penelitian ini adalah teoi kegunaan keputusan (decision usefulness theory).

2.1.1 Teori Kegunaan Keputusan (Decision Usefulness Theory)

Penelitian ini menggunakan teori kegunaan keputusan sebagai dasar dalam penelitian. Teori Kegunaan Keputusan mencakup syarat dan kualitas informasi akuntansi yang berguna dalam pengambilan keputusan bagi pengguna informasi.

Teori ini menjadi referensi dari penyusunan kerangka konseptual Financial Accounting Standard Boards (FASB), yaitu Statement of Financial Accounting Concepts (SFAC) yang berlaku di Amerika Serikat (Staubus, 2000). Pertama kali yang menerima tujuan dari kegunaan keputusan dalam rangka pengembangan standar akuntansi adalah ASOBAT (American Accounting Assotiation’s A Statement of basic Accounting Theory) pada tahun 1966. Teori Kegunaan Keputusan selanjutnya menjadi dasar penyusunan APB Statement 4 tentang Basic Concept and Accounting Financial Underlying Financial Statement of Bussiness Enterprises tahun 1970.

Gagasan yang dikenalkan oleh APB Statement 4 tentang kualitas informasi keuangan berguna mengandung makna relevan, dapat dipahami, dapat diperiksa, bersifat netral, tepat waktu, dapat dibandingkan dan lengkap. Hal ini sesuai dengan

kerangka dasar FASB tahun 1980 dan fitur teori yang dikemukakan oleh Staubus (Staubus, 1954).

Hirarki dari kualitas informasi akuntansi dalam bentuk kualitas primer, kandungannya dan kualitas sekunder digambarkan pada SFAC No. 2 tentang Qualitative Characteristic of Accounting. Kualitas primer dari informasi yang berguna dalam pengambilan keputusan ekonomi adalah nilai relevan (relevance) dan reliabilitas (reliability). FASB menyatakan bahwa nilai relevan dan reliabilitas adalah dua kualitas utama yang membuat informasi akuntansi berguna dalam pengambilan keputusan (Staubus, 2000). Nilai relevan diklasifikasikan sebagai kapasitas informasi untuk membuat suatu perbedaan dalam pengambilan keputusan oleh pemakai sedangkan reliabilitas didefinisikan sebagai kualitas pemberian jaminan bahwa informasi itu secara rasional bebas dari kesalahan dan bias, dan mewakili apa yang akan digambarkan. FASB menyatakan bahwa agar menjadi relevan bagi investor, kreditur, dan yang lain dalam rangka investasi, kredit dan keputusan sejenis maka informasi akuntansi harus memiliki kapabilitas untuk membuat suatu perbedaan pada suatu keputusan. Hal tersebut ditempuh dengan cara membantu pemakai dalam membentuk prediksi tentang hasil dari kejadian masa lalu, sekarang, dan yang akan datang atau untuk mengkonfirmasi atau membenarkan harapannya.

Komponen yang terdapat dalam kualitas primer kegunaan keputusan informasi akuntansi meliputi nilai relevan yaitu tepat waktu (timeliness), nilai umpan balik (feed-back value), dan nilai prediktif (predictive value), dan komponen-komponen kandungan reliabilitas, yaitu gmbaran yang nyata

12

(representational faithfullness), netralitas (neutrality), dan dapat diperiksa (verifiability). Selain itu juga terdapat kualitas sekunder, sebagai penghubung antara kualitas primer, yaitu komparabilitas (comparability) dan taat asas (consistency) (Pakarta, 2015). Dalam SAP yang terkandung dalam UU No. 71 Tahun 2010 mengadopsi karakteristik kualitatif sebagaimana tercantum dalam SFAC No. 2. Hanya saja SAP menekankan pada empat prasyarat normatif yakni:

relevan, andal, dapat dibandingkan, dan dapat dipahami.

2.2 Kualitas Laporan Keuangan

Laporan Keuangan adalah hasil dari proses akuntansi yang berisi informasi keuangan yang digunakan oleh pihak-pihak yang berkepentingan baik internal maupun eksternal (Mahsun, Sulistiyowati dan Purwanugraha, 2011). Berdasarkan PP nomor 8 tahun 2006 tentang pelaporan keuangan dan kinerja instansi pemerintah, laporan keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama satu periode.

Laporan keuangan disusun untuk menyajikan informasi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi pengguna untuk membuat keputusan (Mahmudi, 2011). Secara spesifik, penyusunan laporan keuangan bertujuan untuk menyajikan informasi yang dapat digunakan dalam pengambilan keputusan serta untuk menunjukkan akuntabilitas entitas pelaporan sumber daya yang dipercaya.

Tujuan laporan keuangan dapat dipenuhi dengan karakteristik kualitas laporan keuangan sesuai dengan PP No 71 tahun 2010. Karakteristik kualitas

laporan keuangan yang merupakan prasyarat normatif dalam penyusunan laporan keuangan pemerintah daerah sebaai berikut :

1. Relevan

Laporan keuangan dikatakan relevan apabila memuat informasi yang dapat mempengaruhi keputusan pengguna dan membantu mengevaluasi peristiwa masa kini atau masa lampau dan dapat memprediksi kejadian masa depan serta dapat mengoreksi hasil evaluasi dimasa lalu. Dengan demikian informasi laporan keuangan dapan dihubungkan dengan maksud pengguna informasi. Informasi dapat dikatakan relevan apabila :

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan alat koreksi ekspektasi di masa lalu.

b. Memiliki manfaat prediktif (predictive value)

Untuk memprediksi masa yang akan datang dibutuhkan informasi yang dapat membantu dengan melihat hasil masa lalu dan kejadian masa kini.

c. Tepat Waktu

Informasi yang disajukan harus tepat waktu sehingga dapat berguna dalam pengambilan keputusan.

d. Lengkap

Laporan penyajian informasi akuntansi keuangan harus lengkap dengan melatar belakangi setiap butir informasi utama yang diungkapkan agar jelas dan tidak terjadi kekeliruan dalam pengambilan keputusan.

2. Andal

14

Laporan keuangan disajikan dengan informasi yang bebas dari pengertian menyesatkan dan keslahan material, disajikan secara jujur berdasarkan fakta, serta dapat di verifikasi. Informasi yang disajikan mungin relevan, namun jika hakikat atau penyajiannya tidak dapat diandalkan maka pengguna informasi secara potensial dapat menyesatkan. Karakteristik informasi yang andal adalah sebagai berikut :

a. Penyajian jujur

Informasi yang disajikan dengan jujur serta secara wajar dapat diharapkan.

b. Dapat diverifikasi

Informasi yang disajikan dapat diuji, dan apabila dilakukan pengujian kembali oleh pihak yang berbeda maka hasil simpulan yang didapat tidak jauh berbeda.

c. Netralitas

Informasi disajikan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

Informasi yang disajikan dalam laporan keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya sehingga dapat lebih berguna.

Perbandingan dapat dilakukan secara internal ataupun eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada

akuntansi yang sekarang diterapkan, maka perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami

Informasi yang disajikan mudah dipahami agar dapat bermanfaat bagi penggunanya. Pengguna diasumsikan memiliki kualitas yang memadai serta memiliki kemauan untuk mempelajari informasi yang dimaksud dalam laporan.

2.3 Penerapan SAP

Standar akuntansi merupakan pedoman atau prinsip-prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan. Di Indonesia pada tahun 2010, Standar Akuntansi Pemerintahan (SAP) berbasis akrual tuntas disusun Komite Standar Akuntansi Pemerintahan (KSAP) dan ditetapkan sebagai Peraturan Pemerintah dalam PP Nomor 71 Tahun 2010. Sejak diterbitkannya PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, basis akuntansi yang digunakan adalah menggunakan basis akrual.

Berdasarkan PP No 71 tahun 2010 tentang SAP, pemerintah menerapkan SAP berbasis Akrual yang dinyatakan dalam bentuk PSAP yang tercantum pada lampiran I PP No. 71 tahun 2010. Lampiran I yang dimaksud adalah SAP Berbasis Akrual yang terdiri atas Kerangka Konseptual dan PSAP Nomor 01 sampai dengan PSAP Nomor 12.

Implementasi dari peraturan tersebut, Laporan Keuangan Pemerintah Pusat maupun Daerah secara bertahap didorong untuk menerapkan akuntansi berbasis akrual. Pada tahun 2015, seluruh laporan keuangan daerah telah menerapkan SAP

16

berbasis akrual. Berdasarkan beberapa penelitian sebelumnya yang meneliti tentang pengaruh penerapan SAP terhadap kualitas laporan keuangan pemerintah daerah SAP memiliki pengaruh positif terhadap kualitas laporan keuangan (Roni et al., 2015), (Evicahyani & Setiawina, 2016), (Karsana & Suaryana, 2017), (Manullang, 2016).

2.4 Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah (SIAKD) Sistem informasi akuntansi keuangan saat ini sangat diperlukan oleh pemerintah sebagai organisasi sektor publik agar pemerintahan berjalan lebih efektif, efisien, bersih dan transparan. Penggunaan Sistem informasi keuangan juga dapat membantu dalam melakukan pengendalian keputusan. Pemanfaatan SIAKD dalam pengelolaan keuangan daerah memanfaatkan progran teknologi informasi yang mendukung sistem informasi akuntansi keuangan daerah.

Berdasarkan UU nomor 33 tahun 2004 tentang perimbangan keuangan antara pusat dan pemerintah daerah menyatakan bahwa sistem informasi keuangan daerah adalah sarana bagi Pemerintah untuk mengolah, menyajikan, dan mempublikasikan informasi dan laporan pengelolaan keuangan daerah sebagai sarana menunjang tercapainya tata pemerintahan yang baik melalui transparansi dan akuntabilitas.

Sistem informasi akuntansi pada pemerintah daerah dikenal dengan Sistem Informasi Keuangan Daerah (SIKD) (Silviana, 2013). Pemanfaatan SIAKD adalah penerapan sistem informasi dari masing-masing SKPD dalam proses penyusunan laporan keuangan pemerintah daerah (Sari, 2014).

Berdasarkan PP No 65 tahun 2010, pemerintah daerah menyelenggarakan sistem informasi keuangan daerah dengan tujuan antara lain:

1. Merumuskan kebijakan dan pengendalian fiskal nasional 2. Menyajikan informasi keuangan daerah secara nasional

3. Merumuskan kebijakan keuangan daerah, seperti Dana Perimbangan, Pinjaman Daerah, dan Pengendalian defisit anggaran; dan

4. Melakukan pemantauan, pengendalian dan evaluasi pendanaan Desentralisasi, Dekonsentrasi, Tugas Pembantuan, Pinjaman Daerah, dan defisit anggaran daerah.

Dengan adanya kemajuan teknologi informasi yang berkembang begitu pesat serta potensi pemanfaatannya secara luas, maka pengelolaan dan akses terhadap keuangan daerah dapat dilakukan lebih cepat dan akurat. Berdasarkan penelitian terdahulu oleh (Evicahyani & Setiawina, 2016) pemanfaatan sistem informasi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kabupaten Tabanan. Selanjutnya, (Surastiani & Handayani, 2015) (Yuliani et al., 2010), (Manullang, 2016) menyatakan bahwa pemanfaatan teknologi informasi memiliki pengaruh positif terhadap kualitas laporan keuangan.

2.5 Peran dan Fungsi Internal Audit

The international standarts for the Profesional practice of internal auditing (SPPIA) menyatakan bahwa Internal Audit merupakan kegiatan assurance dan konsultasi yang objektif dan independen dengan tujuan menambah nilai dan memberi peningkatan operasi dalam sebuah organisasi. Kegiatan yang dilakukan akan membantu organisasi atau institusi yang bersangkutan untuk mencapai tujuan

18

dengan mengevaluasi dan memperbaiki efektivitas manajemen resiko, pengendalian dan tata kelola melalui pendekatan yang sistematik dan teratur.

Bedasarkan UU Nomor 15 Tahun 2004, bahwa pemeriksaan atas pengelolaan tanggung jawab keuangan negara tidak semata-mata dapat dilakukan dalam waktu yang singkat, BPK sebagai badan pemeriksa keuangan memanfaatkan hasil pemeriksaan aparat pengawasan intern pemerintah untuk membantu dalam mempermudah melakukan pemeriksaan keuangan pemerintah daerah. Hal ini menunjukkan bahwa peran dan fungsi iaudit internal termasuk unsur yang penting dalam sistem pengendalian organisasi yang memadai.

Audit internal merupakan penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda untuk menentukan bahwa informasi yang didapat akurat dan dapat diandalkan, dapat mengidentifikasi dan meminimalkan risiko perusahaan, mengikuti peraturan dan kebijakan prosedur eksternal, telah memenuhi kriteria operasi yang memuaskan, penggunaan sumber daya yang lebih efisien dan ekonomis untuk melakukan konsultasi kepada manajemen dan membantu anggota dalam melakukan tanggungjawabnya secara efektif (Sawyer, 2005).

Berdasarkan penelitian terdahulu (Yuliani et al., 2010) peran internal audit berpengaruh positif tehadap kualitas laporan keuangan pemerinth daerah di kota Banda Aceh. Selanjutnya penelitian (Inapty & Martiningsih, 2016), (Manullang, 2016), ( Karsana & Suaryana, 2017), (Suherman, A., 2018) menyatakan bahwa peran internal audit memiliki pengaruh terhadap kualitas laporan keuangan pada pemerintah daerah.

2.6 Kompetensi Sumber Daya Manusia

Kemampuan seseorang atau individu pada suatu organisasi (kelembagaan) atau sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuan secara efektif dan efisien disebut sebagai kinerja sumber daya manusia (Winidyaningrum, 2010). Kapasitas sumber daya manusia dapat dilihat dari kemampuannya menghasilkan output dan outcome yang dibutuhkan. Sumber daya manusia merupakan hal yang sangat penting sehingga harus dipastikan pengelolaan sumber daya manusia dengan sebaik mungkin agar memberikan kontribusi yang optimal dalam mencapai tujuan organisasi ( Sukmaningrum, 2012).

Dalam melakukan pengelolaan keuangan daerah, maka pemerintah daerah harus memiliki sumber daya amnusia yang kompeten. Kompetensi merupakan karateristik yang mendasari seseorang mencapai kinerja yang tinggi dalam pekerjaannya. Kompetensi merupakan karakteristik dari seseorang yang memiliki keterampilan (skill), pengetahuan (knowledge) dan kemampuan (ability) untuk melaksanakan pekerjaan (Hevesi, 2005).

Berdasarkan penelitian terdahulu (Evicahyani & Setiawina, 2016) menyatakan bahwa kompetensi SDM berpengaruh positif dan signifikan terhadap kualitas LKPD Kabupaten Tabanan. Hal ini menandakan bahwa kompetensi SDM untuk dapat meningkatkan kualitas LKPD memiliki tingkat yang tinggi. SDM yang berkompeten akan mampu memahami logika akuntansi dengan baik. Selanjutnya penelitian (Surastiani & Handayani, 2015) (Indriasih, 2014) (Anggreni et al, 20118), (Roni et al, 2015), (Karsana & Suaryana, 2017) menyatakan bahwa kualitas

20

sumber daya manusia memiliki pengaruh positif signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

2.7 Kepatuhan terhadap Peraturan Perundang-undangan

Pemeriksaan laporan keuangan berpedoman pada Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dalam peraturan BPK Nomor 1 tahun 2007. Laporan Hasil Pemeriksaan (LHP) berdasarkan SPKN harus mengungkapkan bahwa pengujian atas kepatuhan terhadap ketentuan peraturan perundang- undangan yang berpengaruh langsung dan material terhadap ketentuan peraturan perundang-undangan yang berpengaruh langsung dan material terhadap penyajian laporan keuangan telah dilakukan pemeriksa. Sebagai pelaksana pemeriksaan laporan keuangan, auditor harus membuat laporan audit yang menyatakan apakah laporan keuangan yang disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau prinsip akuntansi yang berlaku umum secara komprehensif (SAP pernyataan nomor 03).

Peraturan perundang-undangan yang menjadi acuan pengelolaan keuangan pemerintah antara lain UU No. 17 Tahun 2003 tentang Keuangan Negara, UU No.

1 Tahun 2004 tentang Perbendaharaan Negara, UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, dan PP Nomor 71 Tahun 2010. Berkaitan dengan pengelolaan keuangan daerah, maka pedoman utama yang digunakan yaitu Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Dalam azas umum pengelolaan keuangan daerah sesuai dengan Permendagri No. 13 Tahun 2006 dinyatakan bahwa keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif,

efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Untuk penerapan basis akrual, pemerintah daerah juga harus mengacu pada Permendagri No. 64 Tahun 2013 tentang Penerapan SAP Berbasis Akrual pada Pemerintah Daerah.

Berdasarkan penelitian sebelumnya yang dilakukan oleh (Nalurita, 2015) menyatakan bahwa ketidakpatuhan terhadap peraturan perundang-undangan berpengaruh terhadap kredibilitas laporan keuangan, semakin banyak jumlah temuan ketidapatuhan terhadap peraturan perundang-undangan maka kemungkinan diperoleh opini yang baik akan semakin rendah, sehingga mempengaruhi kredibilitas laporan keuangan pemerintah daerah karena isi dari laporan keuangan tidak dapat dipercaya jika banyak menyimpang dari peraturan perundang- undangan. Penelitian (Manullang, 2016) menyatakan bahwa kepatuhan terhadap peraturan perundang-undangan berpengaruh signifikan terhadap variabel kualitas laporan keuangan

22 BAB III

KERANGKA DAN HIPOTESIS PENELITIAN

3.1 Kerangka Konsep Penelitian

Kerangka konsep akan menghubungkan secara teoritis antara variabel- variabel penelitian yaitu antara variabel independen dengan variabel dependen.

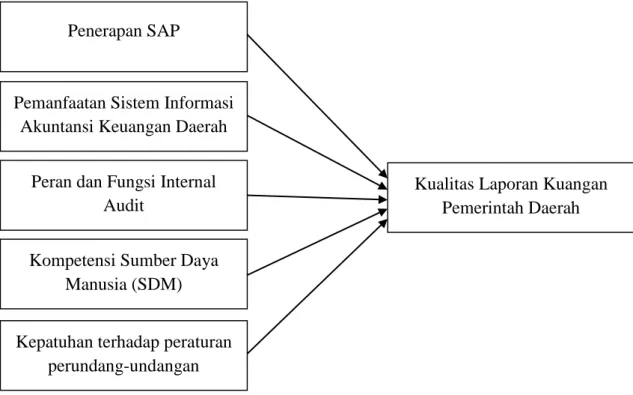

Secara ringkas kerangka konseptual menjelaskan penerapan SAP, pemanfaatan SIAKD, peran dan fungsi internal audit, kompetensi SDM dan kepatuhan terhadap peraturan perundang-undangan mempengaruhi kualitas laporan keuangan pemerintah daerah kota Medan seperti pada gambar 3.1.

Gambar 3.1 Kerangka Konsep Penelitian Penerapan SAP

Kepatuhan terhadap peraturan perundang-undangan Kompetensi Sumber Daya

Manusia (SDM) Peran dan Fungsi Internal

Audit

Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah

Kualitas Laporan Kuangan Pemerintah Daerah

3.2 Hipotesis Penelitian

3.2.1 Pengaruh penerapan SAP terhadap kualitas laporan keuangan pemerintah kota Medan

PP nomor 71 Tahun 2010, pengertian SAP adalah prinsip- prinsip akuntansi yang diterapkan dalam penyusunan laporan keuangan pemerintah. SAP harus diterapkan dalam penyusunan laporan keuangan pemerintah pusat dan daerah untuk peningkatan kualitas laporan keuangan pemerintah.

Kualitas tata kelolaan keuangan negara akan semakin baik jika penerapan SAP telah dilakukan dengan baik pula. Hal ini sejalan dengan penelitian (Roni et al., 2015) yang menyebutkan bahwa penerapan SAP berpengaruh positif signifikan terhadap variabel kualitas laporan keuangan pemerintah daerah. Penelitian (Evicahyani, 2016) juga menyebutkan bahwa pengaruh penerapan SAP di kabupaten Tabanan memiliki pengaruh positif terhadap kualitas laporan keuangan.

Berdasarkan penjelasan diatas, maka hipotesis dalam penelitian ini sebagai berikut:

H1 : Penerapan SAP berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kota Medan

3.2.2 Pengaruh pemanfaatan sistem informasi akuntansi kuangan daerah terhadap kualitas laporan keuangan pemerintah kota Medan

Berdasarkan PP nomor 65 tahun 2010 , SIKD merupakan sistem yang mendokumentasikan, mengadministrasikan serta mengolah data pengelolaan keuangan daerah dan juga data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka

24

perencanaan, pelaksanaan dan pelaporan pertanggungjawaban oleh pemerintah daerah.

Proses pengelolaan data dan transaksi serta penyajian laporan keuangan akan sangat terbantu jika pemanfaatan sistem informasi keuangan daerah dapat dilakukan dengan baik. Hal ini juga akan berdampak pada ketepatan waktu pemerintah daerah dalam melakukan penyajian informasi laporan keuangan daerah. Sejalan dengan penelitian yang dilakukan oleh (Siahaya et al., 2016) bahwa Sistem Akuntansi Keuangan Daerah (SAKD) berpengaruh positif terhadap kalitas laporan keuangan daerah. Penelitian (Yuliani et al., 2010) menyatakan bahwa SIAKD berpengaruh terhadap kualitas laporan keuangan daerah. Berdasarkan penjelasan diatas maka hipotesis dalam penelitian ini sebagai berkut :

H2 : Pemanfaatan sistem akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kota Medan

3.2.3 Pengaruh peran dan fungsi internal audit terhadap kualitas laporan keuangan pemerintah kota Medan

Menurut PP nomor 60 Tahun 2008 sistem pengendalian internal merupakan proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpian dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset negara dan ketaatan terhadap peraturan perundang-undangan.

Pengendalian internal adalah kebijakan dan prosedur yang dirancang untuk memberikan jaminan yang memadai bahwa tujuan dan sasaran organisasi telah

dicapai. Jadi, sistem pengendalian intern adalah faktor eksternal yang dirancang untuk memudahkan pegawai untuk mencapai tujuan organisasi. Berdasarkan penelitian (Evicahyani & Setiawina, 2016) bahwa baik secara lansung maupun tidak langsung penegndalian internal berpengaruh positif terhadap kualitas laporan keuangan kabupaten tabanan. Hal ini juga sejalan dengan penelitian (Indriasih, 2014) (Afiah & Azwari, 2015) bahwa pengendalian internal pada provinsi Sumatera Selatan memiliki pengaruh positif terhadap kualtas laporan keuangan daerah. Berdasarkan penjelasan tersebut diatas maka hipotesis pada penelitian ini sebagai berikut :

H3 : Peran dan fungsi internal audit berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kota Medan

3.2.4 Pengaruh kompetensi sumber daya manusia terhadap kualitas laporan keuangan pemerintah kota Medan

Kinerja sumber daya manusia adalah kemampuan individu atau organisasi untuk melaksanakan fungsi dan atau wewenang mereka untuk mencapai tujuan secara efektif dan efisien (Winidyaningrum, 2009).

Kapasitas sumber daya manusia berperan penting dalam proses penyajian laporan keuangan pemerintah yang berkualitas. Apabila sumber daya manusia yang berkaitan langsung dengan sistem akuntansi tidak memiliki kapasitas pada bidangnya maka akan menghambat proses penyajian laporan keuangan yang berkualitas. Sesuai dengan penelitian (Sukiati & Pertami, 2016) bahwa kompetensi sumber daya manusia memiliki pengaruh yang signifikan teradap kualitas laporan keuangan pada BUMD di kota bandung. Penelitian ( Anggreni, Widanaputra &

26

Putri, 2018) (Indriasih, 2014) juga menyatakan bahwa kompetensi Sumber Daya Manusia memiliki pengaruh positif terhadap kualitas laporan keuangan.

Berdasarkan enjelasan tersebut diatas maka hipotesis dalam penelitian ini sebagai berikut :

H4 : Kompetensi sumber daya manusia berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kota Medan

3.2.5 Pengaruh kepatuhan terhadap peraturan perundang-undangan terhadap kualitas laporan keuangan pemerintah kota Medan

Pengertian kepatuhan (Kamus Besar Bahasa Indonesia, 2008) yaitu sifat patuh atau ketaatan. Berdasarkan UU No. 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan, pengertian peraturan perundangundangan adalah peraturan tertulis yang dibentuk oleh lembaga negara atau pejabat yang berwenang dan mengikat secara umum. Berdasarkan definisi tersebut, kepatuhan terhadap peraturan perundang-undangan yaitu suatu sifat patuh dan taat terhadap peraturan tertulis yang dibentuk oleh lembaga negara atau pejabat yang berwenang dan mengikat secara umum.

Adanya reformasi keuangan di Indonesia dari basis kas menjadi basis akrual di lingkungan pemerintahan yang mengacu pada perkembangan akuntansi internasional menyebabkan perubahan peraturan dalam pengelolaan keuangan baik di pusat maupun di daerah yang dapat menimbulkan perbedaan persepsi dan kesulitan dalam penerapannya. Berdasarkan penelitian (Manullang, 2016) bahwa kepatuhan terhadap peraturan perundang-undangan memiliki pengaruh positif

terhadap kualitas laporan keuangan. Berdasarkan penjelasan diatas tersebut maka hipotesis pada penelitian ini sebagai berikut :

H5 : Kepatuhan terhadap peraturan perundang-undangan berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kota Medan.

28 BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Penelitiaan ini menggunakan jenis penelitian asosiatif yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antara variabel satu dengan variabel lainnya (Erlina, 2011).

Penelitian ini merupakan penelitian kuantitatif untuk menguji hipotesis yang berupa pengaruh antar variabel. Didalam penelitian ini pengaruh yang diteliti meliputi penerapan SAP, pemanfaatan SIAKD, peran dan fungsi internal audit, kompetensi sumber daya manusia, kepatuhan terhadap peraturan perundang-undangan dan kualitas laporan keuangan sebagai variabel dependen.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di lingkungan Pemerintah Kota Medan Sumatera Utara. Waktu penelitian dimulai pada bulan Agustus 2019.

4.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subyek/obyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2012). Pada penelitian ini populasi yang digunakan adalah 64 OPD yang ada di kota Medan dengan jumlah 8 Badan/ Inspektorat, 11 bagian Sekretariat Daerah, 24 Dinas dan 21 Kecamatan.

Sampel pada penelitian ini menggunakan sampel jenuh, yaitu semua anggota populasi dijadikan sampel. Setiap OPD akan diberikan 2 kuisioner kepada

PPK (Pejabat Penatausahaan Keuangan) yaitu pejabat yang melakukan fungsi tata usaha keuangan pada OPD / bendahara pengeluaran.

4.4 Jenis dan Sumber Data

Penelitian ini menggunakan jenis data primer dan data sekunder. Data primer merupakan data yang diperoleh langsung dari lapangan atau tempat penelitian. Data primer diperoleh berdasarkan jawaban responden terhadap item pertanyaan yang terdapat pada kuesioner penelitian. Sedangkan data sekunder adalah data yang telah tersedia dan langsung dapat digunakan. Data sekunder dalam penelitian ini adalah dokumen- dokumen yang diperlukan dalam penelitian. Data tersebut berupa data publikasi dari berbagai organisasi, lampiran- lampiran dari badan- badan resmi seperti kementerian, hasil studi dan lain sebagainya. Peneliti menggunakan data sekunder ini untuk memperkuat penemuan dan melengkapi informasi yang telah dikumpulkan melalui pemberian kuesioner.

4.5 Definisi Operasional Variabel 1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2012). Variabel Dependen dalam penelitian ini adalah kualitas laporan keuangan pemerintah daerah pada Pemerintah Daerah Kota Medan. Kualitas laporan keuangan dalam PP nomor 71 tahun 2010 memiliki indikator yaitu; relevan, andal, dapat dibandingkan, dan dapat dipahami.

Alternatif jawaban yang tersedia dalam kuesioner kualitas laporan keuangan daerah berdasarkan skala likert yaitu sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju (SS).

30

2. Variabel Independen a. Penerapan SAP

Pada penelitian ini penerapan SAP yang dimaksud adalah penerapan SAP yang dilakukan oleh perangkat daerah dalam menyusun laporan keuangan yang mengacu pada PP nomor 71 Tahun 2010. Adapun indikator variabelnya adalah Laporan Arus Kas Keuangan, Catatan Atas Laporan Keuangan, Akuntansi Persediaan , Akuntansi Investasi, Akuntansi Aset Tetap, Akuntansi Konstruksi Dalam Pengerjaan, Akuntansi Kewajiban, Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, Dan Operasi Yang Tidak Dilanjutkan, Laporan Keuangan Konsolidasian dan Laporan Operasional.

Alternatif jawaban yang tersedia dalam kuesioner penerapan SAP berdasarkan skala likert yaitu sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju (SS).

b. Pemanfaatan SIAKD

Pelaksanaan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Pemerintah Daerah mengamanatkan adanya dukungan Sistem Informasi Keuangan Daerah untuk menunjang perumusan kebijakan fiskal secara nasional serta meningkatkan transparansi dam akuntabilitas dalam pelaksanaan desentralisasi. Pemanfaatan SIAKD adalah penerapan sistem yang dimulai dari pengelompokkan, penggolongan, pencatatan dan pemrosesan aktivitas keuangan pemerintah daerah ke dalam sebuah laporan keuangan informasi yang digunakan oleh pengguna dalam mengambil keputusan oleh masing-masing SKPD dalam penyusunan laporan keuangan pemda (Sari, 2014). Indikator yang digunakan

adalah tingkat kecepatan, tingkat keamanan, efisiensi biaya dan tingkat kualitas hasil. Alternatif jawaban yang tersedia dalam kuesioner pemanfaatan SIAKD berdasarkan skala likert yaitu sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju (SS).

c. Peran dan Fungsi Audit Internal

Indikator variabel ini adalah pemeriksaan secara berkala, pemeriksaan terpadu, pemeriksaan tindak lanjut, evaluasi atas program dan kegiatan OPD dengan 6 daftar pernyataan. Alternatif jawaban yang tersedia dalam kuesioner peran dan fungsi audit internal berdasarkan skala likert yaitu sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju (SS).

d. Kompetensi Sumber Daya Manusia

Kompetensi kerja adalah kemampuan kerja setiap individu yang mencakup aspek pengetahuan, keterampilan, dan sikap kerja yang sesuai dengan standar yang ditetapkan hal ini tertulis pada UU nomor 13 tahun 2003 pasal 1 ayat 10. Indikator yang digunakan meliputi pengetahuan, keterampilan dan sikap yang dimiliki oleh aparatur sipil yang bertugas. Alternatif jawaban yang tersedia dalam kuesioner kompetensi sumber daya manusia berdasarkan skala likert yaitu sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju (SS).

e. Kepatuhan terhadap Peraturan Perundang-undangan

Pelaksanaan pemeriksaan laporan keuangan oleh BPK berpedoman pada Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dalam Peraturan BPK Nomor 1 tahun 2017. Kepatuhan terhadap peraturan perundang-undangan ini diukur dengan menggunakan instrumen kuesioner sebanyak 6 (enam) butir

32

pernyataan yang dimodifikasi dari Ikhtisar Hasil Pemeriksaan Semester I Badan Pemeriksa Keuangan (2014) dan Lubis (2009). Alternatif jawaban yang tersedia dalam kuesioner kepatuhan terhadap peraturan perundang-undangan berdasarkan skala likert yaitu sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju (SS).

Tabel 4.1 Definisi Operasional

Jenis Variabel

Definisi Operasional Indikator Pengukuran Variabel

Skala

Penerapan SAP

(X1)

Pererapan prinsip-prinsip akuntansi yang mengatur perlakuan akuntansi untuk penyusunan laporan keuangan yang diatur dalam Permendagri No. 64 tahun 2013 dengan melaksanakan ketentuan PP nomor 71 tahun 2010

1. PSAP 01 Penyajian Laporan

2. PSAP 02 Laporan Realisasi Anggaran Berbasis Kas

3. PSAP 03 Laporan Arus Kas Keuangan 4. PSAP 04 Catatan

Atas Laporan Keuangan

5. PSAP 05 Akuntansi Persediaan

6. PSAP 06 Akuntansi Investasi

7. PSAP 07 Akuntansi Aset Tetap

8. PSAP 08 Akuntansi Konstruksi Dalam Pengerjaan

9. PSAP 09 Akuntansi Kewajiban

10. PSAP 10 Koreksi Kesalahan,

Perubahan Kebijakan Akuntansi,

Perubahan Estimasi Akuntansi, Dan Operasi Yang Tidak Dilanjutkan

11. PSAP 11 Laporan Keuangan

Konsolidasian

12. PSAP 12 Laporan Operasional

Likert

Pemanfaatan SIAKD

(X2)

Penerapan sistem yang dimulai dari pengelompokkan, penggolongan, pencatatan dan pemrosesan aktivitas keuangan pemerintah daerah ke dalam sebuah laporan keuangan informasi yang digunakan oleh pengguna dalam

1. tingkat kecepatan 2. tingkat keamanan 3. efisiensi biaya 4. tingkat kualitas hasil

Likert

mengambil keputusan oleh masing-masing SKPD dalam penyusunan laporan keuangan pemda

Peran dan Fungsi Internal Audit

Penilaian sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda untuk menentukan bahwa informasi yang didapat akurat dan dapast diandalkan, dapat mengidentifikasi dan meminimalkan risiko perusahaan, mengikuti peraturan dan kebijakan prosedur eksternal, telah memenuhi kriteria operasi yang memuaskan, penggunaan sumber daya yang lebih efisien dan ekonomis untuk melakukan konsultasi kepada manajemen dan membantu anggota dalam melakukan tanggungjawabnya secara efektif

1. pemeriksaan secara berkala,

2. pemeriksaan terpadu, 3. pemeriksaan tindak

lanjut,

4. evaluasi atas program dan kegiatan OPD

Likert

Kompetensi Sumber Daya Manusia

(X4)

Kemampuan seseorang atau individu pada suatu organisasi (kelembagaan) atau sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuan secara efektif dan efisien

1. Pengetahuan 2. Keterampilan 3. Sikap

Likert

Kepatuhan terhadap Peraturan Perundang- undangan

(X5)

Pelaksanaan pemeriksaan laporan keuangan oleh BPK berpedoman pada Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dalam Peraturan BPK Nomor 1 tahun 2017.

1. Perubahan peraturan yang memacu pemahaman prosedur.

2. Perbedaan kode perkiraan karena penerapan akrual.

3. Kemampuan

penyusunan indikator kinerja dan RKA.

4. Pengelolaan keuangan tidak mengakibatkan kerugian daerah.

5. Pengelolaan keuangan tidak mengakibatkan kekurangan

penerimaan daerah.

6. Pengelolaan keuangan tidak mengakibatkan penyimpangan administrasi.

Likert

Kualitas Laporan Keuangan Daerah

(Y)

ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya (PP nomor 71 tahun 2010)

1. Relevan 2. Andal

3. Dapat dibandingkan 4. Dapat dipahami

Likert

4.6 Metode Analisis Data

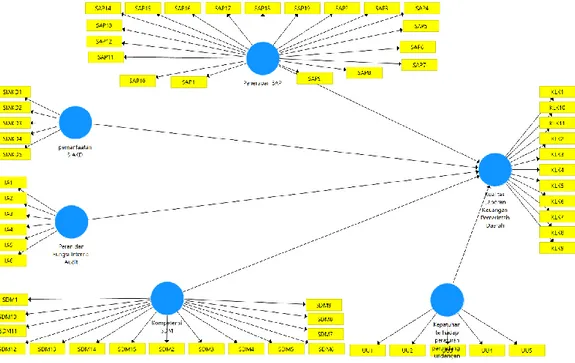

Penelitian ini menggunakan metode SEM PLS (Partial Least Square)

34

dapat diartikan suatu metodologi analisis data statistika yang merupakan gabungan dari model regresi, model persamaan struktural dan metode analisis tabel berganda.

SEM-PLS merupakan metode statistika yang mempelajari hubungan multivariat yang rumit atau kompleks antara variabel-variabel observasi/pengamatan dan variabel-variabel laten dengan model penelitian sebaga berikut :

Gambar 4.1 Model Penelitian

4.6.1 Uji Kualitas Data

Uji kualitas data dilakukan untuk mengetahui kualitas dari konsistensi dan akurasi data yang dikumpulkan melalui instrumen penelitian, pengujian dilakukan dengan :

1. Evaluasi Outer Model (Measurement Model): Validitas

Validitas konvergen merupakan bagian dari measurement model (model pengukuran) yang dalam SEM-PLS biasanya disebut sebagai outer model

sedangkan dalam covariance-based SEM disebut confirmatory factor analysis (CFA) (Mahfud dan Ratmono, 2013:64). Terdapat dua kriteria untuk menilai apakah outer model (model pengukuran) memenuhi syarat validitas konvergen untuk konstruk reflektif. Outer loading antara 0,40-0,70 harus tetap dipertimbangkan untuk dipertahankan (Mahfud dan Ratmono, 2013:66).

Indikator dengan loading di bawah 0,40 harus dihapus dari model. Namun untuk indikator dengan loading antara 0,40 dan 0,70 sebaiknya kita analisis dampak dari keputusan menghapus indikator tersebut pada average variance extracted (AVE) dan composite reliability. Kita dapat menghapus indikator dengan loading antara 0,40 dan 0,70 jika indikator tersebut dapat meningkatkan average variance extracted (AVE) dan composite reliability di atas batasannya (treshold) (Mahfud dan Ratmono, 2013:67). Nilai batasan AVE adalah 0,50 dan composite reliability sebesar 0,7. Pertimbangan lain dalam menghapus indikator adalah dampaknya pada validitas isi (content validity) konstruk. Indikator dengan loading yang kecil kadang tetap dipertahankan karena punya kontribusi pada validitas isi konstruk (Mahfud dan Ratmono, 2013:67).

2. Evaluasi Outer Model (Measurement Model): Reliabilitas

Nilai Cronbach’s Alpha dan Composite Reliability merupakan nilai reliabilitas, yang mana merupakan suatu nilai untuk mengevaluasi (to evaluate) seberapa baik (how well) indikator-indikator yang digunakan (block of indicators) dalam hal mengukur (measure) variabel latennya. Nilai Cronbach’s Alpha yang dapat diterima di atas 0.7, yang berarti indikator-indikator yang digunakan telah baik dalam hal mengukur variabel latennya.

36

4.6.2 Pengujian Hipotesis 1. Pengaruh Signifikansi

Dalam SmartPLS, pengujian signifikansi pengaruh langsung dan pengujian signifikansi moderasi dilakukan dengan pendekatan Bootstrapping. Pada pengujian dengan pendekatan Bootstrapping, kriteria pengambilan keputusan adalah dengan memperhatikan nilai pada kolom P-Values pada hasil SmartPLS. Suatu pengaruh dikatakan signifikan apabila nilai P-Values < tingkat signifikansi 0,05, sementara apabila nilai P-Values > tingkat signifikansi 0,05, maka pengaruh dikatakan signifikan.

2. Koefisien Determinasi (Adjusted R Square)

Uji R square atau uji determinasi untuk mengukur seberapa jauh model dapat menerangkan variasi variabel terikat (Kuncoro, 2009). Nilai koefisien determinasi berada diantara nol dan satu (0 ≤ Adjusted R Square ≤ 1). Nilai Adjusted R Square yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen, jika nilai Adjusted R Square semakin kecil atau mendekati nol, artinya variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Terdapat kelemahan dalam pemakaian koefisien determinasi yaitu bias terhadap jumlah variabel independen yang dipakai pada model. Beberapa peneliti menyarankan untuk memakai nilai Adjusted R Square ketika melakukan evaluasi model regresi terbaik.

Berbeda dengan R Square, nilai Adjusted R Square memiliki fluaktasi/naik atau turun jika satu variabel independen ditambahkan pada model (Ghozali, 2013).

Pengumpulan data dalam penelitian ini telah dilakukan dengan tahapan yakni dengan menyebarkan 128 kuesioner kepada responden yang berada di OPD Pemerintah Kota Medan sebanyak 64 OPD. Setiap OPD diberikan 2 (dua) kuesioner yaitu kepada PPK (Pejabat Penatausahaan Keuangan) dan Bendahara Pengeluaran. Berdasarkan waktu yang telah ditentukan kuesioner dikutip kembali dan total kuesioner yang kembali adalah 113 kuesioner yang dapat dilihat pada tabel 5.1.

Tabel 5.1 Tabel Distribusi Kuisioner

No Keterangan Instansi Sebar Kembali

1 Badan 8 16 16

2 Bagian Sekretariat Daerah 10 20 19

3 Dinas 24 48 44

4 Kecamatan 21 42 34

5 RSUD 1 2 0

Jumlah 64 128 113

5.1.1 Statistik Deskriptif

Statistik deskriptif memberikan informasi mengenai gambaran data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata (mean), dan standar deviasi dari variabel-variabel penelitian. Berikut data statistik deskriptif yang telah diolah :