SKRIPSI

PENGARUH PERSISTENSI LABA DAN INCOME SMOOTHING TERHADAP EARNINGS RESPONSE COEFFICIENT PADA

PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI BEI PERIODE

2012-2014

OLEH

RUTH HANY GIFTIA GULTOM 110503115

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Persistensi Laba dan Income Smoothing terhadap Earnings Response Coefficient pada Perusahaan Consumer Goods yang Terdaftar di BEI Periode 2012-2014” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015

Yang Membuat Pernyataan,

`

Ruth Hany G. Gultom NIM : 110503115

ABSTRAK

PENGARUH PERSISTENSI LABA DAN INCOME SMOOTHING TERHADAP EARNINGS RESPONSE COEFFICIENT PADA PERUSAHAAN

CONSUMER GOODS YANG TERDAFTAR DI BEI PERIODE 2012-2014 Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh persistensi laba dan income smoothing terhadap Earnings Response Coefficient (ERC). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh persistensi laba dan income smoothing terhadap Earnings Response Coefficient pada perusahaan consumer goods yang terdaftar di BEI.

Hipotesis dalam penelitian ini adalah hubungan antara persistensi laba dan income smoothing berpengaruh terhadap ERC periode 2012-2014.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama persistensi laba dan income smoothing tidak berpengaruh signifikan terhadap ERC. Uji parsial juga menunjukkan bahwa pengungkapan persistensi laba dan income smoothing tidak berpengaruh signifikan terhadap ERC pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI).

Kata Kunci : Earnings Persistence, Income Smoothing, Earnings Response Coefficient, Koefisien Respon Laba, Persistensi Laba dan Perataan Laba

ABSTRACT

THE EFFECT OF EARNINGS PERSISTENCE TO EARNINGS RESPONSE COEFFICIENT ON CONSUMER GOODS COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE ON 2012-2014

The problems of this research is the extent to which the effect of earnings persistence and income smoothing to Earnings Response Coefficient (ERC). The purpose of this study is to investigate and analyze the effect of earnings persistence and income smoothing to ERC in consumer goods companies listed on the Indonesia Stock Exchange (IDX).

The hypothesis of this study is earnings persistence and income smoothing affect the ERC on consumer goods companies listed in Indonesia Stock Exchange on 2012-2014.

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site www.idx.co.id.

The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis.

The results of hypothesis testing showed that together earnings persistence and income smoothing do not affect the ERC significantly. Partial test showed that earnings persistence and income smoothing do not affect the ERC significantly on the consumer goods companies listed in Indonesia Stock Exchange (IDX).

Keywords : Earnings Persistence, Income Smoothing, and Earnings Response Coefficient

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan kuasaNya penulis bisa menyelesaikan skripsi ini. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan, saran, dukungan, motivasi, dan doa dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE., M.Ec., Ak. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, SE., M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Mutia Ismail, SE., MM., Ak. Sekretaris Program Studi S1 Akuntansi serta Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku ketua departemen S1 Akuntansi dan Bapak Drs. Hotmal Jaafar. MM., Ak.

selaku sekretaris departemen S1 Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si., Ak. selaku Dosen Pembimbing, atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

4. Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Penguji dan Ibu Dra. Naleni Indra, M.M., Ak. selaku Dosen Pembanding, atas segala saran dan masukan yang telah diberikan selama ini.

5. Kedua orangtua saya, Hotmarina Siagian dan R. S. B. Gultom serta adik- adik penulis Ray Gultom dan Rosa Gultom atas doa dan dukungan yang selama ini telah diberikan.

6. Kepada teman-teman penulis Dheby, Laura, Vania, Hotni, Jelita, Jennifer dan teman-teman mahasiswa S1 Akuntansi angkatan 2011.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membacanya.

.

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Earning Response Coefficient (ERC)... 7

2.2 Persistensi Laba ... 10

2.3 Income Smoothing ... 11

2.4 Penelitian Terdahulu ... 13

2.5 Kerangka Konseptual dan Pengembangan Hipotesis ... 16

2.5.1 Kerangka konseptual ... 16

2.5.2 Pengembangan hipotesis ... 16

BAB III METODE PENELITIAN ... 19

3.1 Jenis Penelitian ... 19

3.2 Definisi Operasional dan Pengukuran ... 19

3.2.1 Variabel dependen ... 19

3.2.2 Variabel independen... 22

3.3 Populasi dan Sampel ... 24

3.4 Jenis dan Sumber Data ... 27

3.5 Metode Pengumpulan Data ... 27

3.6 Metode Analisis ... 28

3.6.1 Statistik deskriptif ... 28

3.6.2 Uji asumsi klasik ... 28

3.6.2.1 UJi normalitas ... 28

3.6.2.2 Uji multikolinieritas ... 29

3.6.2.3 Uji heterokedastisitas ... 29

3.6.2.4 Uji autokorelasi... 30

3.6.3 UJi analisis regresi linier berganda ... 31

3.6.4 UJi hipotesis ... 31

3.6.4.1 Analisis korelasi ... 31

3.6.4.2 Uji koefisien determinasi ... 32

3.6.4.3 Uji signifikansi simultan (Uji F) ... 32

3.6.4.4 Uji signifikansi parsial (Uji t) ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.1 Analisis Statistik Deskriptif ... 35

4.2 Uji Asumsi Klasik ... 36

4.2.1 Uji normalitas ... 36

4.2.2 Uji multikolinieritas ... 39

4.2.3 Uji heterokedastisitas ... 40

4.2.4 Uji autokorelasi ... 42

4.3 Analisis Regresi Linier Berganda ... 43

4.4 Uji Hipotesis ... 44

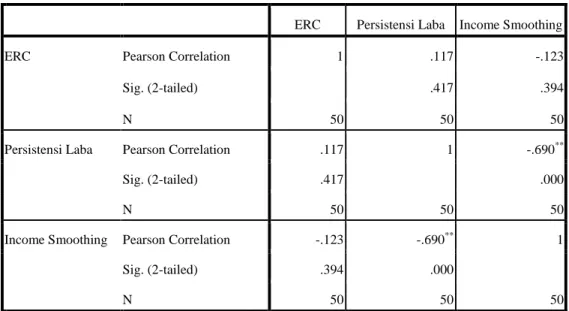

4.4.1 Analisis korelasi ... 44

4.4.2 Uji koefisien determinasi ... 48

4.4.3 Uji signifikansi simultan (Uji F) ... 49

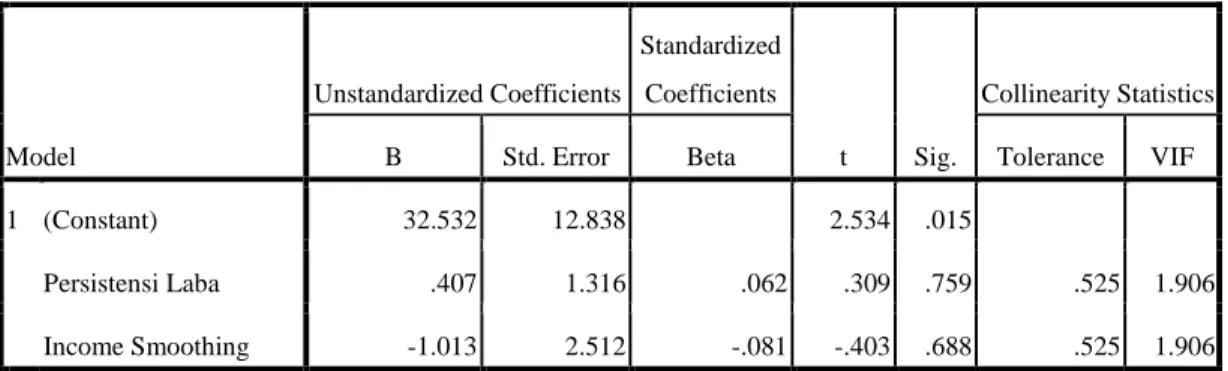

4.4.4 Uji signifikansi parsial (Uji t) ... 50

4.5 Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN ... 54

5.1 Kesimpulan ... 54

5.2 Keterbatasan Penelitian ... 54

5.3 Saran ... 55

DAFTAR PUSTAKA ... 56

LAMPIRAN ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 3.1 Definisi Operasional dan Skala Pengukuran ... 24

Tabel 3.2 Kriteria dan Sampel... 25

Tabel 3.3 Daftar Perusahaan yang Menjadi Sampel ... 26

Tabel 4.1 Statistik Deskriptif ... 35

Tabel 4.2 Uji Normalitas ... 36

Tabel 4.3 Uji Normalitas Setelah Data Outlier Dihapus ... 37

Tabel 4.4 Uji Multikolinieritas ... 40

Tabel 4.5 Uji Heteroskedastisitas dengan Uji Glejser... 42

Tabel 4.6 Uji Autokorelasi ... 42

Tabel 4.7 Analisis Regresi Linier Berganda ... 43

Tabel 4.8 Analisis Korelasi ... 47

Tabel 4.9 Koefisien Determinasi ... 48

Tabel 4.10 Uji Signifikani Simultan (Uji-F) ... 49

Tabel 4.11 Uji Signifikansi Parsial (Uji t) ... 51

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Histogram untuk Pengujian Asumsi Normalitas ... 38

Gambar 4.2 Normalitas dengan Normal Probability Plot ... 39

Gambar 4.3 Pengujian Heteroskedastisitas Scatterplot... 41

Gambar 4.4 Nilai Korelasi ... 45

Gambar 4.5 Grafik Sebaran Data Persistensi Laba dengan ERC ... 46

Gambar 4.6 Grafik Sebaran Data Income Smoothing dengan ERC ... 46

Gambar 4.7 Nilai Ftabel Menggunakan Microsoft Excel ... 50

Gambar 4.8 Nilai ttabel Menggunakan Microsoft Excel ... 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Persistensi Laba ... 59 2 Data Income Smoothing ... 60 3 Data ERC ... 61

BAB I PENDAHULUAN

1.1 Latar Belakang

Earnings Response Coefficient (ERC) atau koefisien respon laba merupakan besaran yang menunjukkan hubungan antara laba dengan harga saham. Penelitian mengenai ERC berkembang cepat dan menarik untuk diamati karena ERC berguna bagi investor sebagai model penelitian untuk menentukan reaksi pasar atas informasi laba suatu perusahaan, sehingga dapat diketahui kemungkinan besar kecilnya respon harga saham atas informasi laba perusahaan tersebut. ERC menunjukkan reaksi pasar terhadap informasi laba yang dipublikasikan oleh perusahaan yang dapat diamati dari pergerakan harga saham disekitar tanggal publikasi laporan keuangan. ERC merupakan indikator adanya kuat dan lemahnya reaksi pasar terhadap informasi laba. Apabila pasar bereaksi kuat terhadap suatu pengumuman laba maka akan tercermin dari nilai ERC yang tinggi, sebaliknya apabila pasar bereaksi lemah terhadap suatu pengumuman maka akan tercermin dari nilai ERC yang rendah.

Hubungan antara harga saham dengan laba pertama kali diteliti oleh Ball dan Brown (1968) yang menunjukkan bukti empiris bahwa keduanya mempunyai hubungan positif secara statistik signifikan. Artinya, naik turunnya laba akan mempengaruhi naik turunnya harga saham secara searah.

Asumsi yang melandasi penelitian ERC adalah bahwa investor merespon secara berbeda terhadap informasi laba akuntansi sesuai dengan kredibilitas

atau kualitas informasi laba tersebut (Syafrudin, 2004). Pasar akan bereaksi terhadap informasi yang diberikan oleh perusahaan, baik informasi yang bersifat positif maupun negatif. Berdasarkan penelitian-penelitian terdahulu ERC dipengaruhi beberapa faktor, antara lain beta (risiko), struktur modal, persistensi laba, kesempatan bertumbuh perusahaan, dan kandungan informasi harga (Scott, 2003). Kormendi dan Lipe (1989) menyatakan bahwa ERC antar perusahaan relatif tetap. Namun, Collins dan Kothari (1989) menyatakan bahwa respon pasar terhadap laba masing-masing perusahaan dapat bervariasi. Hal ini menunjukkan bahwa ERC tidak konstan.

Pelaporan laba adalah tolak ukur yang digunakan investor untuk memprediksi masa depan perusahaan. Dalam melakukan prediksi tersebut investor membutuhkan laba yang berkualitas yang dapat menggambarkan kondisi keuangan yang sebenar-benarnya untuk menjamin informasi laba tersebut bermanfaat. Laba yang berkualitas mencerminkan laba yang persisten, yaitu perusahaan dapat mempertahankan laba yang diperoleh dari masa kini sampai ke masa yang akan datang. Persistensi laba adalah laba yang dapat digunakan sebagai future earnings yang diimplikasikan oleh laba akuntansi tahun berjalan.

Penman dan Zhang (2002) menyatakan bahwa persistensi laba adalah laba akuntansi yang diharapkan di masa mendatang (expected future earnings) yang tercermin pada laba tahun berjalan (current earnings).

Penelitian Teoh dan Wong (1993) menunjukkan bahwa persistensi laba berhubungan positif dengan ERC. Penelitian Ahn dan Kwon (2010) juga

menyatakan adanya hubungan positif antara persistensi laba dengan ERC di Bursa Efek Korea. Namun penelitian Susanto (2012) menemukan bahwa persistensi laba tidak berpengaruh terhadap ERC.

Perilaku investor yang menjadikan laba sebagai salah satu informasi utama dalam melakukan penilaian terhadap perusahaan cenderung mendorong manajemen untuk menyajikan laporan laba secara smooth.

Manajemen melakukan income smoothing (perataan laba) berharap bahwa kompensasi (reward) yang diterima dapat memuaskan dan adanya jaminan kompensasi dalam jangka panjang. Manajemen lebih banyak menggunakan metode akuntansi untuk mengurangi fluktuasi laba daripada memaksimalkan atau meminimalkan laba (Moses, 1987). Tindakan ini dilakukan untuk menjaga stabilitas laporan laba dari waktu ke waktu dengan harapan kinerja perusahaan dipandang sustainable. Income smoothing didefinisikan sebagai suatu cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artificial yaitu melalui metode akuntansi maupun secara real yaitu melalui transaksi (Koch, 1981).

Akan tetapi tidak semua perusahaan melakukan praktik income smoothing. Sebagian besar tindakan income smoothing dilakukan oleh perusahaan-perusahaan yang labanya cenderung berfluktuasi dari tahun ke tahun sedangkan untuk laba perusahaan-perusahaan yang relatif stabil, jarang dilakukan income smoothing. Hal ini terkait dengan bagaimana reaksi investor dalam menanggapi perubahan laba yang diumumkan oleh

perusahaan sendiri. Pihak manajemen perusahaan menginginkan agar perusahaannya di mata investor terlihat lebih menarik sehingga investor akan berminat dengan saham perusahaan yang bersangkutan. Perataan laba merupakan praktik yang logis dan rasional yang dilakukan manajemen, sejauh yang diizinkan oleh prinsip akuntansi dan manajemen yang baik.

Namun, tindakan ini menyebabkan pengungkapan informasi mengenai laba menjadi menyesatkan.

Wang dan Williams (1994) menyatakan bahwa investor lebih menyukai laba yang rata karena mengurangi risiko dan hasil penelitian mereka menunjukkan bahwa ERC berhubungan positif dengan income smoothing. Respon pasar untuk perusahaan yang melakukan income smoothing empat kali lebih besar daripada perusahaan yang tidak melakukan perataan laba. Penelitian Harahap (2004) menunjukkan bahwa perataan laba berhubungan positif terhadap koefisien respon laba. Namun penelitian yang dilakukan Yuarta (2005) mengungkapkan bahwa respon pasar terhadap perusahaan yang melakukan perataan laba tidak berbeda dengan perusahaan yang tidak melakukan perataan laba.

Penelitian-penelitian terdahulu menunjukkan hasil yang berbeda-beda sehingga dianggap kurang konsisten. Hal ini mendorong peneliti untuk meneliti kembali tentang pengaruh persistensi laba dan income smoothing terhadap earnings response coefficient. Penelitian ini merupakan replikasi dari penelitian yang dilakukan Yuarta (2005) yang berjudul “Pengaruh Praktik Perataan Laba Terhadap Earnings Response Coefficient: Studi Kasus

Perusahaan Manufaktur Yang Listed di Bursa Efek Jakarta (BEJ)”. Hasil penelitiannya menunjukkan bahwa ERC perusahaan yang melakukan praktik perataan laba tidak lebih tinggi dibanding perusahaan yang bukan perata laba.

Perbedaan dengan penelitian Yuarta (2005), penelitian ini dilakukan pada periode 2012-2014 dengan menambahkan persistensi laba sebagai variabel independen.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Persistensi Laba dan Income Smoothing terhadap Earnings Response Coefficient pada Perusahaan Consumer Goods yang Terdaftar di BEI Periode 2012-2014”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka penulis merumuskan masalah, yaitu: apakah persistensi laba dan income smoothing berpengaruh secara parsial maupun simultan terhadap Earnings Response Coefficient pada perusahaan consumer goods yang terdaftar di BEI periode 2012-2014.

1.3 Tujuan Penelitian

Adapun tujuan penelitian berdasarkan latar belakang yang telah diuraikan sebelumnya adalah untuk mengetahui, menganalisis, dan menguji pengaruh persistensi laba dan income smoothing terhadap Earnings Response Coefficient pada perusahaan consumer goods yang terdaftar di BEI periode 2012-2014.

1.4 Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan dapat bermanfaat bagi:

a. Bagi peneliti, menambah pengetahuan peneliti mengenai pengaruh persistensi laba dan income smoothing terhadap earnings response coefficient (ERC).

b. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan acuan dan pertimbangan perusahaan dalam meningkatkan kinerja perusahaannya.

c. Bagi investor, penelitian ini diharapkan dapat menjadi sumber masukan sebelum memutuskan akan melakukan investasi.

d. Bagi peneliti selanjutnya, dapat dijadikan sebagai bahan referensi dan sumber informasi untuk melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Earnings Response Coefficient

Koefisien respon laba atau Earnings Response Coefficient (ERC) merupakan ukuran besaran abnormal return suatu saham sebagai respon terhadap komponen unexpected earnings yang dilaporkan oleh perusahaan yang mengeluarkan saham tersebut (Scott, 2003). ERC digunakan dalam analisis fundamental oleh investor, dalam model penilaian untuk menentukan reaksi pasar atas informasi laba perusahaan. ERC dapat menunjukkan baik buruknya kualitas laba tergantung pada abnormal return saham yang dilihat dari naik turunnya harga saham dan harga pasar berdasarkan laba yang diperoleh perusahaan. Apabila laba terus meningkat maka harga saham perusahaan tersebut bisa diprediksikan mengalami kenaikan.

Hubungan antara harga saham dengan laba pertama kali diteliti oleh Ball dan Brown (1968) yang menunjukkan bukti empiris bahwa keduanya mempunyai hubungan positif secara signifikan. Hasil penelitian mereka memperlihatkan jika laba yang sesungguhnya berbeda dengan laba harapan investor maka pasar bereaksi, yang tercermin dalam pergerakan harga saham di sekitar tanggal pengumuman laba. Harga saham cenderung naik jika laba yang dilaporkan lebih besar dari laba harapan dan sebaliknya harga saham cenderung turun jika laba yang dilaporkan lebih kecil dari laba harapan.

Secara konseptual, Beaver (1968) menjelaskan kaitan antara laba dengan harga saham. Harga saham saat ini adalah fungsi dari dividen yang

diharapkan di masa depan. Dividen masa depan merupakan fungsi dari laba masa depan. Sementara itu, laba berjalan dapat digunakan untuk memprediksi laba di masa depan. Jadi secara tidak langsung laba bermanfaat untuk menilai harga saham.

ERC merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dengan laba akuntansi. Proksi harga saham yang digunakan adalah cumulative abnormal return (CAR), sedangkan proksi laba akuntansi adalah unexpected earning (UE). Regresi model tersebut akan menghasilkan ERC untuk masing-masing sampel yang akan digunakan untuk analisis berikutnya. Ball dan Brown (1968) mengungkapkan apabila perubahan unexpected earnings positif maka cumulative abnormal return positif dan jika perubahan unexpected earnings negatif, maka memiliki cumulative abnormal return rata-rata negatif.

Cho dan Jung (1991) mengklasifikasi pendekatan teoritis ERC menjadi dua kelompok, yaitu:

a) Model penilaian berbasis keekonomisan informasi (information economics based valuation model), menunjukkan bahwa kekuatan respon investor terhadap sinyal informasi laba (ERC) merupakan fungsi dari ketidakpastian di masa mendatang. Semakin buruk sinyal informasi laba (semakin rendah kualitas laba) maka semakin kecil ERC.

b) Model penilaian berbasis time series (time series based valuation model), mengasumsikan bahwa ERC merupakan fungsi dari time-series processes sebagai variabel informasi yang dapat memprediksi besarnya dividen.

Berdasarkan aspek empiris, Cho dan Jung (1991) mengklasifikasikan penelitian ERC menjadi 2 kelompok, yaitu:

a) Penelitian tentang determinan ERC

Penelitian ini biasanya mengukur ERC sebagai suatu hubungan laba akuntasi dengan return saham menggunakan jendela periode panjang dengan fokus utama untuk mengidentifikasi determinan atau faktor- faktor yang mempengaruhi ERC tanpa mengkaitkannya dengan peristiwa tertentu.

b) Penelitian tentang kandungan informasi laba

Penelitian ini menguji pengaruh suatu peristiwa tertentu terhadap perubahan ERC dengan menggunakan jendela perioda pendek. Sebagian besar penelitian kandungan informasi laba berfokus pada: perubahan dalam ketidakpastian laba akuntansi di masa depan dan perubahan kualitas laba akuntansi. ERC dapat digunakan sebagai petunjuk tentang prospek laba perusahaan di masa depan dan petunjuk tentang kualitas laba akuntansi.

Determinan ERC berdasarkan penelitian sebelumnya meliputi beta (risiko), struktur modal, persistensi, kualitas laba, kesempatan bertumbuh perusahaan, dan kandungan informasi harga. Beta dan struktur modal berhubungan negatif dengan ERC. Persistensi laba dan kualitas laba berhubungan positif dengan ERC. Semakin permanen perubahan laba dari waktu ke waktu maka semakin tinggi koefisien laba karena kondisi ini menunjukkan bahwa laba yang diperoleh perusahaan meningkat terus menerus. Collins dan Kothari (1989) menunjukkan bahwa perusahaan yang memiliki kesempatan bertumbuh yang lebih besar akan memiliki ERC tinggi.

Kondisi ini menunjukkan bahwa semakin besar kesempatan bertumbuh perusahaan maka semakin tinggi kesempatan perusahaan mendapatkan atau menambah laba yang diperoleh perusahaan pada masa mendatang.

kandungan informasi harga pasar saham perusahaan diproksikan dengan ukuran perusahaan. Semakin besar perusahaan maka akan semakin banyak informasi perusahaan yang tersedia untuk publik sehingga nilai kandungan informasi harga saham semakin tinggi. Nilai kandungan informasi

perusahaan dan ERC berbanding terbalik sehingga jika nilai kandungan informasi suatu perusahaan semakin tinggi, maka ERC akan semakin rendah.

Syafrudin (2004) mengatakan bahwa investor merespon secara berbeda terhadap informasi laba akuntansi sesuai dengan kredibilitas atau kualitas informasi laba akuntansi tersebut. Jadi, dalam hal ini pasar akan bereaksi terhadap informasi yang diberikan oleh perusahaan baik itu informasi yang bersifat positif maupun negatif. Selama laporan keuangan dapat memberikan informasi yang akan dapat merubah harapan investor terhadap perusahaan, maka informasi tersebut akan terefleksi dalam volume perdagangan perusahaan dan perubahan harga saham. Collins dan Kothari (1989) menyatakan bahwa respon pasar terhadap laba di masing-masing perusahaan dapat bervariasi dan tidak konstan. Namun, hasil penelitian Kormendi dan Lipe (1987) menyatakan bahwa earnings response coefficient relatif tidak berubah dan tetap.

2.2 Persistensi Laba

Menurut teori signaling, manajemen cenderung menyajikan laba yang mempunyai kualitas, karena berhubungan dengan evaluasi kinerja dan diharapkan dapat memberikan sinyal kemakmuran kepada para pemegang saham. Laporan laba yang dapat memberikan sinyal kemakmuran adalah laba yang relatif tumbuh dan stabil. Penman dan Zhang (2002) membedakan laba ke dalam dua kelompok: sustainable earnings (earnings persistent), dan unusual earnings (transitory earnings). Penman dan Zhang (2002) menyatakan bahwa sustainable earnings adalah laba yang mempunyai

kualitas tinggi dan sebagai indikator future earnings, yang disebut sebagai persistensi laba.

Persistensi laba merupakan laba yang mempunyai kemampuan sebagai indikator laba periode mendatang (future earnings) yang dihasilkan oleh perusahaan secara berulang-ulang (repetitive) dalam jangka panjang (sustainable). Sedangkan unusual earnings atau transitory earnings merupakan laba yang dihasilkan secara temporer dan tidak dapat dihasilkan secara berulang-ulang, sehingga tidak dapat digunakan sebagai indikator laba periode mendatang. Penman dan Zhang (2002) mendefinisikan persistensi laba sebagai revisi dalam laba akuntansi yang diharapkan di masa mendatang (expected future earning) yang disebabkan oleh inovasi laba tahun berjalan (current earning). Persistensi laba juga didefinisikan sebagai laba yang dapat digunakan sebagai pengukur laba itu sendiri. Artinya, laba saat ini dapat digunakan sebagai indikator laba periode mendatang (future earnings). Laba yang semakin persisten menunjukkan laba semakin informatif.

Nilai sekarang dari revisi atas laba masa depan dapat memperkirakan nilai sekarang revisi manfaat masa depan ekspektasinya, yaitu dalam harga saham (Kormendi dan Lipe, 1987). Semakin kecil revisi laba akuntansi masa depan (semakin persisten laba akuntansi), semakin kuat hubungan laba akuntansi dengan abnormal return (semakin besar koefisien respons laba).

2.3 Income Smoothing

Income Smoothing (perataan laba) merupakan salah satu bentuk dari manajemen laba. Konsep manajemen laba menggunakan dasar teori keagenan

yang menyatakan bahwa praktik manajemen laba dipengaruhi oleh konflik kepentingan antara manajemen (agent) dan pemilik (principal) yang timbul ketika setiap pihak berusahan untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Teori keagenan (agency theory) menyatakan manajemen memiliki informasi yang lebih banyak mengenai perusahaan dibanding stakeholder yang sering cenderung melakukan tindakan yang dapat memaksimalkan keuntungan pribadi atau perusahaannya. Perbedaan kepentingan antara manajer dan stakeholder mengindikasikan adanya masalah keagenan. Perataan laba merupakan suatu perilaku yang rasional yang didasarkan atas asumsi dalam positive accounting theory bahwa manajemen (agent) merupakan individual yang rasional yang memperhatikan kepentingan dirinya sendiri (Subekti, 2005).

Manajemen termotivasi untuk melakukan income smoothing untuk mencapai kepentingan pribadinya.

Income smoothing merupakan usaha manajemen untuk mengurangi variabilitas laba selama satu atau beberapa periode tertentu sehingga laba tidak terlalu berfluktuasi. Terdapat 2 jenis income smoothing, yaitu :

a) Real smoothing, yaitu income smoothing yang dilakukan melalui transaksi keuangan dengan mempengaruhi laba melalui perubahan dengan sengaja atas kebijakan operasi dan waktunya.

b) Artificial smoothing, yaitu income smoothing dengan menerapkan prosedur akuntansi untuk memindahkan biaya dan atau pendapatan dari suatu periode ke periode selanjutnya.

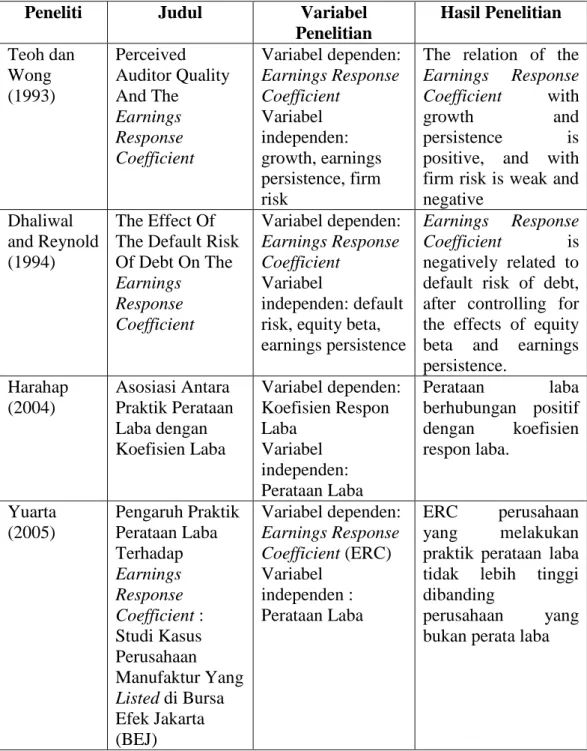

2.4 Penelitian Terdahulu

Beberapa penelitian terdahulu beserta dengan hasil pengujiannya dapat dilihat dalam tabel 2.1 berikut ini:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian

Hasil Penelitian Teoh dan

Wong (1993)

Perceived Auditor Quality And The

Earnings Response Coefficient

Variabel dependen:

Earnings Response Coefficient

Variabel independen:

growth, earnings persistence, firm risk

The relation of the Earnings Response Coefficient with

growth and

persistence is positive, and with firm risk is weak and negative

Dhaliwal and Reynold (1994)

The Effect Of The Default Risk Of Debt On The Earnings

Response Coefficient

Variabel dependen:

Earnings Response Coefficient

Variabel

independen: default risk, equity beta, earnings persistence

Earnings Response Coefficient is negatively related to default risk of debt, after controlling for the effects of equity beta and earnings persistence.

Harahap (2004)

Asosiasi Antara Praktik Perataan Laba dengan Koefisien Laba

Variabel dependen:

Koefisien Respon Laba

Variabel independen:

Perataan Laba

Perataan laba berhubungan positif dengan koefisien respon laba.

Yuarta (2005)

Pengaruh Praktik Perataan Laba Terhadap Earnings Response Coefficient : Studi Kasus Perusahaan Manufaktur Yang Listed di Bursa Efek Jakarta (BEJ)

Variabel dependen:

Earnings Response Coefficient (ERC) Variabel

independen : Perataan Laba

ERC perusahaan yang melakukan praktik perataan laba tidak lebih tinggi dibanding

perusahaan yang bukan perata laba

Naimah dan Utama (2006)

Pengaruh Ukuran Perusahaan, Pertumbuhan, dan Profitabilitas Perusahaan terhadap

Koefisien Respon Laba dan

Koefisien Nilai Buku Ekuitas

Variabel dependen:

harga saham Variabel

independen: ukuran perusahaan, laba negatif, persistensi laba, profitabilitas, pertumbuhan

Laba akuntansi maupun nilai buku ekuitas mempunyai pengaruh terhadap harga saham

Mulyani dkk (2007)

Faktor-Faktor yang

Mempengaruhi Earnings Response Coefficient pada Perusahaan yang Terdaftar di Bursa Efek Jakarta

Variabel dependen:

Earnings Response Coefficient

Variabel independen:

persistensi laba, struktur modal, risiko, kesempatan bertumbuh, ukuran perusahaan,

kualitas auditor

Semua variabel mempengaruhi Earning Response Coefficient secara signifikan kecuali kualitas auditor

Diantimala (2008)

Pengaruh Akuntansi Konservatif, Ukuran

Perusahaan, dan Default Risk terhadap

Koefisien Respon Laba (ERC)

Variabel dependen:

Earnings Response Coefficient

Variabel independen:

akuntansi

konservatif, ukuran perusahaan, default risk

Akuntansi

konservatif, ukuran perusahaan, dan default risk secara simultan

berpengaruh terhadap ERC

Ngadiman dan Hartini (2011)

Pengaruh Ukuran Perusahaan, Persistensi Laba Akuntansi, Struktur Modal, dan Variabel Indikator terhadap

Koefisien Respon Laba Akuntansi Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2009

Variabel dependen:

Koefisien Respon Laba

Variabel

independen: ukuran perusahaan,

persistensi laba, struktur modal

Persistensi laba berpengaruh secara signifikan terhadap Koefisien Respon

Laba. Ukuran

perusahaan, struktur modal, dan variabel indikator tidak berpengaruh secara signifikan terhadap Koefisien Respon Laba

Lumbantobi Efek Perubahan Variabel dependen: Rasio hutang terbukti

ng dan Arfianti (2012)

Rasio Hutang pada Faktor- Faktor yang Memengaruhi Earnings Response Coefficient Perusahaan- Perusahaan Bukan Tergolong Industri Sektor Jasa Keuangan yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2000-2009

Earnings Response Coefficient

Variabel

independen: risiko sistematis,

persistensi laba, pertumbuhan laba, prediktabilitas laba, ukuran perusahaan, reporting lags Variabel

intervening: Rasio hutang

signifikan

berkontribusi negatif menjembatani

pengaruh risiko beta, persistensi laba dan reporting lags

terhadap ERC

perusahaan-

perusahaan sampel penelitian ini.

Terhadap pengaruh prediktabilitas laba pada ERC, terbukti

rasio hutang

menjembatani secara positif. Rasio hutang tidak signifikan menjembatani efek positif pertimbuhan laba akuntansi dan ukuran perusahaan terhadap ERC.

Andreas (2012)

Spesialisasi Industri Auditor Sebagai Prediktor Earnings

Response Coefficient Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia

Variabel dependen:

Earnings Response Coefficient

Variabel independen:

spesialisasi industri auditor

Spesialisasi industri auditor berpengaruh terhadap ERC. ERC untuk auditor spesialisasi industri lebih tinggi dari pada ERC untuk auditor non spesialisasi industri

Susanto (2012)

Determinan Koefisien Respon Laba

Variabel dependen:

Koefisien Respon Laba

Variabel

independen: yaitu struktur modal, reputasi kap, kesempatan bertumbuh, profitabilitas , ukuran perusahaan, risiko sistematik,

Reputasi KAP, kesempatan

bertumbuh, ukuran perusahaan, dan risiko sistematik berpengaruh secara signifikan terhadap ERC. Struktur modal, profitabilitas, dan persistensi laba tidak berpengaruh terhadap ERC.

persistensi laba, dan volatilitas saham

Volatilitas

berpengaruh terhadap ERC.

Sandi (2013)

Faktor-Faktor yang

Mempengaruhi Earnings Response Coefficient

Variabel dependen:

Earnings Response Coefficient

Variabel

independen: ukuran perusahaan,

pertumbuhan perusahaan, struktur modal, kualitas audit

Ukuran perusahaan berpengaruh positif terhadap ERC.

Sedangkan pertumbuhan

perusahaan, struktur modal, dan kualitas

audit tidak

berpengaruh terhadap ERC.

Sumber: Ringkasan berbagai hasil penelitian

2.5 Kerangka Konseptual dan Pengembangan Hipotesis 2.5.1 Kerangka konseptual

Kerangka konseptual dalam penelitian ini dapat dilihat pada gambar di bawah ini:

Gambar 2.1 Kerangka Konseptual 2.5.2 Pengembangan hipotesis

Pengaruh Persistensi Laba terhadap ERC

Laba berperan penting untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, meramalkan laba dan menaksir risiko dalam berinvestasi.

Investor membutuhkan laba yang berkualitas untuk menjamin informasi H3

H1 H2 Persistensi Laba (X1)

Income Smoothing (X2)

Earnings Response Coefficient (Y)

laba tersebut bermanfaat. Persistensi laba mencerminkan kualitas laba perusahaan dan menunjukkan bahwa perusahaan dapat mempertahankan laba dari waktu ke waktu. Menurut Scott (2003), persistensi laba adalah revisi laba yang diharapkan di masa mendatang (expected future earnings) yang diimplikasikan oleh inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham. Semakin tinggi persistensi laba maka semakin tinggi ERC.

Beberapa hasil dari penelitian terdahulu menunjukkan bahwa persistensi laba berpengaruh positif terhadap Earnings Response Coefficient (Kormendi dan Lipe, 1987; Teoh dan Wong, 1993; Mulyani dkk, 2007). Namun penelitian Susanto (2012) menunjukkan bahwa persistensi laba tidak berpengaruh terhadap ERC.

H1: Persistensi laba berpengaruh positif terhadap ERC.

Pengaruh Income Smoothing terhadap ERC

Perilaku investor yang menjadikan laba sebagai salah informasi utama dalam melakukan penilaian terhadap perusahaan cenderung mendorong manajemen untuk melakukan manajemen laba, salah satunya adalah income smoothing. Income smoothing dilakukan untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga saham perusahaan. Income smoothing merupakan salah satu cara yang dilakukan perusahaan untuk memenuhi keinginan pasar. Dengan melakukan income smoothing, pihak perusahaan berharap

agar laba yang diumumkan mempunyai respon yang baik juga. Collins dan Kothari (1989) menyatakan bahwa respon pasar terhadap laba masing-masing perusahaan dapat bervariasi antar perusahaan maupun antar waktu. Hal ini menunjukan bahwa ERC tidak selalu konstan.

Dalam penelitian yang dilakukan oleh Wang dan Williams (1994) menyatakan laba yang stabil (rata) lebih disukai oleh pemegang saham karena laba yang stabil mencerminkan rendahnya resiko. Penelitian Harahap (2004) menunjukkan bahwa perataan laba berhubungan positif terhadap koefisien respon laba. Namun penelitian yang dilakukan Yuarta (2005) mengungkapkan bahwa respon pasar terhadap perusahaan yang melakukan perataan laba tidak berbeda dengan perusahaan yang tidak melakukan perataan laba.

H2: Income smoothing berpengaruh positif terhadap ERC.

Pengaruh Persistensi Laba dan Income Smoothing terhadap ERC Semakin tinggi persistensi laba maka semakin tinggi ERC.

Perusahaan yang melakukan income smoothing tentu berharap agar laba yang diumumkannya sesuai dengan ekspektasi investor. Income smoothing merupakan salah satu cara yang dilakukan perusahaan untuk memenuhi keinginan pasar. Dengan melakukan income smoothing, pihak perusahaan berharap agar laba yang diumuunkan mempunyai respon yang baik juga.

H3: Persistensi laba dan income smoothing secara simultan berpengaruh terhadap ERC.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal-asosiatif, yaitu penelitian yang meneliti pengaruh dari beberapa variabel terhadap variabel lain atau memiliki masalah berupa sebab akibat antara dua variabel atau lebih.

Penelitian ini merupakan penelitian kuantitatif karena pengujiannya menggunakan data berupa angka dan diolah dengan prosedur statistik.

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh yang signifikan antara persistensi laba dan income smoothing terhadap Earnings Response Coefficient pada perusahaan consumer goods yang terdaftar di BEI pada periode 2012-2014.

3.2 Definisi Operasional dan Pengukuran 3.2.1 Variabel dependen

Variabel dependen penelitian ini adalah Earnings Response Coefficient (ERC). ERC digunakan untuk menjelaskan perbedaan reaksi pasar terhadap informasi laba yang diumumkan oleh perusahaan (Scott, 2003). ERC merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi. Proksi harga saham adalah cumulative abnormal return (CAR), sedangkan proksi laba adalah unexpected earnings (UE).

Perhitungan ERC dilakukan dalam beberapa tahap. Tahap pertama adalah dengan menghitung CAR. CAR merupakan penjumlahan abnormal return (AR) selama periode pengamatan. Dalam penelitian ini, peneliti menggunakan periode jendela selama 11 hari, yaitu 5 hari sebelum publikasi laporan keuangan, 1 hari pada saat publikasi laporan keuangan, dan 5 hari setelah publikasi laporan keuangan. CAR dihitung dengan rumus:

𝐶𝐴𝑅𝑖(−5,+5) = ∑ 𝐴𝑅𝑖𝑡

+5

𝑡=−5

Keterangan:

CARi(-5,+5) : abnormal return kumulatif perusahaan i selama periode pengamatan.

ARit : abnormal return perusahaan i pada hari t.

Abnormal return menunjukan respon pasar terhadap peristiwa, seperti pengumuman dividen, merger, stock split, penawaran perdana saham, dll. Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap normal return. Normal return merupakan return yang diharapkan oleh investor. Dalam penelitian ini abnormal return dihitung menggunakan market-adjusted model yang mengasumsikan bahwa pengukuran normal return atau return ekspektasi yang terbaik adalah return indeks pasar. Berikut adalah rumus untuk menghitung abnormal return diperoleh dari :

𝐴𝑅𝑖𝑡 = 𝑅𝑖𝑡− 𝑅𝑚𝑡

Dimana:

𝑅𝑖𝑡 =𝑃𝑖𝑡 − 𝑃𝑖𝑡−1 𝑃𝑖𝑡−1

𝑅𝑚𝑡 =𝐼𝐻𝑆𝐺𝑡− 𝐼𝐻𝑆𝐺𝑡−1 𝐼𝐻𝑆𝐺𝑡−1 Keterangan:

ARit : abnormal return perusahaan i pada waktu t.

Rit : return harian perusahaan i pada waktu t.

Rmt : return pasar harian pada waktu t.

Pit : harga saham perusahaan i pada waktu t.

Pit-1 : harga saham perusahaan i pada waktu t-1.

IHSGi : Indeks Harga Saham Gabungan pada waktu t.

IHSGt-1 : Indeks Harga Saham Gabungan pada waktu t-1.

Tahap kedua adalah dengan menghitung unexpected earnings (UE) masing-masing perusahaan. UE adalah perubahan laba per saham tahun sekarang dikurangi dengan laba persaham tahun sebelumnya, dan diskalakan dengan harga perlembar saham pada akhir periode sebelumnya.

𝑈𝐸𝑖𝑡 =𝐸𝑃𝑆𝑖𝑡 − 𝐸𝑃𝑆𝑖𝑡−1

|𝑃𝑖𝑡−1| Keterangan:

UEit : unexpected earnings perusahaan i pada periode t.

EPSit : Earnings per Share perusahaan i pada periode t.

EPSit-1 : Earnings per Share perusahaan i pada periode t-1.

P : harga saham perusahaan i pada waktu t-1.

Kemudian earnings response coefficient akan diukur berdasarkan slope koefisien pada hubungan CAR dan UE, yaitu:

𝐶𝐴𝑅𝑖𝑡 = 𝛼0+ 𝛼1𝑈𝐸𝑖𝑡+ 𝛼𝑖𝑡𝑅𝑖𝑡+ 𝜀𝑖𝑡 Keterangan:

CARit : CAR perusahaan i pada periode t.

UEit : unexpected earnings perusahaan i pada periode t.

Rit : return perusahaan i pada periode t.

α0 : konstanta

α1 : earnings response coefficient (ERC) ε : komponen error

3.2.2 Variabel independen

Variabel independen dalam penelitian ini adalah persistensi laba dan income smoothing. Persistensi laba adalah kemampuan perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai masa mendatang yang diukur dari regresi antara laba akuntansi periode sekarang dengan laba periode sebelumnya. Persistensi laba akan diukur dari slope regresi atas perbedaan laba saat ini dengan laba sebelumnya (Kormendi & Lipe, 1987).

Persamaan regresi yang digunakan untuk mengukur variabel ini adalah:

𝑋𝑖,𝑡 = 𝑎 + 𝑏𝑋𝑖𝑡−1+ 𝐸𝑡 Keterangan:

Xit : laba perusahaan i pada periode t.

Xit-1 : laba perusahaan i pada periode t-1.

b : persistensi laba.

Jika persistensi laba > 1, hal ini menunjukkan bahwa laba perusahaan high persisten. Apabila persistensi laba > 0, hal ini menunjukkan bahwa laba perusahaan persisten. Jika persistensi laba ≤ 0, hal ini menunjukkan bahwa laba perusahaan fluktuatif dan tidak persisten.

Income smoothing akan diukur dalam bentuk indeks yang akan digunakan untuk membedaan perusahaan yang melakukan tindakan income smoothing atau tidak, yaitu dengan menggunakan indeks Eckel (Eckel, 1981). Indeks Eckel dihitung menggunakan rumus:

𝐼𝑛𝑑𝑒𝑘𝑠 𝐸𝑐𝑘𝑒𝑙 = 𝐶𝑉 ∆𝐼 𝐶𝑉 ∆𝑆 Keterangan:

CV ΔI : koefisien variasi untuk perubahan laba.

CV ΔS : koefisien variasi untuk perubahan penjualan.

Sedangkan CV ΔI dan CV ΔS dihitung dengan menggunakan rumus:

𝐶𝑉∆𝐼 𝑑𝑎𝑛 𝐶𝑉∆𝑆 = √∑(∆𝑥 − ∆𝑥̅)2 𝑛 − 1 ÷ ∆𝑥̅

Keterangan:

Δx : perubahan laba (I) atau penjualan (S).

∆𝑥̅ : rata-rata perubahan laba (I) atau penjualan (S).

n : jumlah tahun yang diamati.

Apabila nilai Indeks Eckel ≥ 1, maka perusahaan dianggap tidak melakukan income smoothing. Apabila nilai Indeks Eckel < 1, perusahaan dianggap melakukan income smoothing.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Pengertian Rumus Skala

Earnings Response Coefficent (Y)

Besaran yang menunjukkan hubungan antara harga saham dengan laba

Slope regresi antara CAR dan UE

Rasio

Persistensi Laba (X1)

Laba yang dapat digunakan sebagai indikator laba periode mendatang

Slope regresi antara laba periode sekarang dan laba sebelumnya

Rasio

Income

Smoothing (X2)

Usaha manajemen untuk mengurangi fluktuasi laba

Indeks Eckel = 𝐶𝑉 ∆𝐼𝐶𝑉 ∆𝑆 Rasio

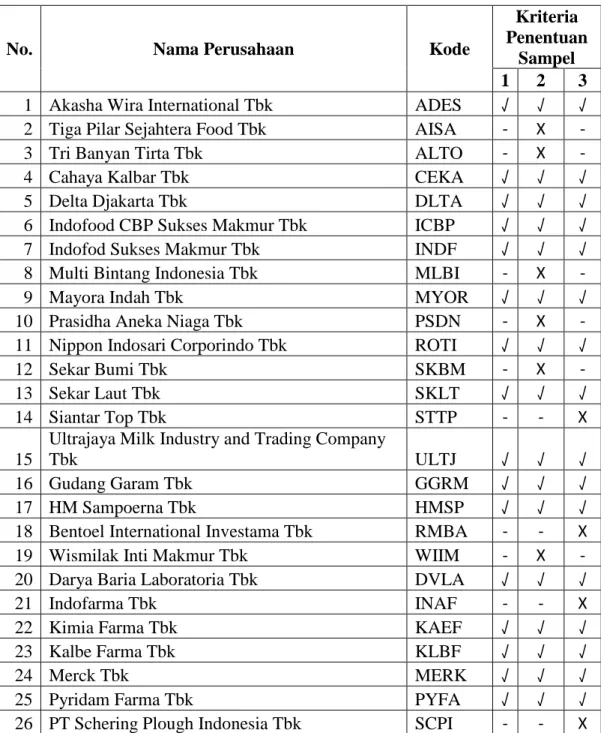

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan consumer goods yang termasuk ke dalam perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia dalam periode 2012-2014, yaitu sebanyak 39 perusahaan. Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu.

Adapun kriteria yang ditetapkan oleh penulis adalah sebagai berikut:

1. Perusahaan consumer goods yang masih terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

2. Menerbitkan laporan keuangan audited selama periode pengamatan.

3. Perusahaan memperoleh laba bersih positif selama periode pengamatan.

Tabel 3.2 Kriteria Sampel

No. Nama Perusahaan Kode

Kriteria Penentuan

Sampel 1 2 3

1 Akasha Wira International Tbk ADES √ √ √

2 Tiga Pilar Sejahtera Food Tbk AISA - X -

3 Tri Banyan Tirta Tbk ALTO - X -

4 Cahaya Kalbar Tbk CEKA √ √ √

5 Delta Djakarta Tbk DLTA √ √ √

6 Indofood CBP Sukses Makmur Tbk ICBP √ √ √

7 Indofod Sukses Makmur Tbk INDF √ √ √

8 Multi Bintang Indonesia Tbk MLBI - X -

9 Mayora Indah Tbk MYOR √ √ √

10 Prasidha Aneka Niaga Tbk PSDN - X -

11 Nippon Indosari Corporindo Tbk ROTI √ √ √

12 Sekar Bumi Tbk SKBM - X -

13 Sekar Laut Tbk SKLT √ √ √

14 Siantar Top Tbk STTP - - X

15

Ultrajaya Milk Industry and Trading Company

Tbk ULTJ √ √ √

16 Gudang Garam Tbk GGRM √ √ √

17 HM Sampoerna Tbk HMSP √ √ √

18 Bentoel International Investama Tbk RMBA - - X

19 Wismilak Inti Makmur Tbk WIIM - X -

20 Darya Baria Laboratoria Tbk DVLA √ √ √

21 Indofarma Tbk INAF - - X

22 Kimia Farma Tbk KAEF √ √ √

23 Kalbe Farma Tbk KLBF √ √ √

24 Merck Tbk MERK √ √ √

25 Pyridam Farma Tbk PYFA √ √ √

26 PT Schering Plough Indonesia Tbk SCPI - - X

27 PT Ilmu Jamu Farmasi Sido Muncol Tbk SIDO - X - 28 PT Taisho Pharmaceutical Indonesia Tbk SQBB - X -

29 Tempo Scan Pasific Tbk TSPC √ √ √

30 Martina Berto Tbk MBTO √ √ √

31 PT Mustika Ratu Tbk MRAT - - X

32 Mandom Indonesia Tbk TCID √ √ √

33 Unilever Indonesia Tbk UNVR - X -

34 Chitose International Tbk CINT - X -

35 Kedawung Setia Industrial Tbk KDSI - X -

36 Kedaung Indah Can Tbk KICI √ √ √

37 PT Langgeng Makmur Industry Tbk LMPI - - X

38 Sari Husada SHDA - X -

39 BAT Indonesia Tbk BATI - X -

TOTAL 39 - (13) (6) Jumlah perusahaan yang memenuhi kriteria 20

Jumlah Sampel (3 tahun pengamatan) 60 Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

No. Nama Perusahaan Kode

1. Akasha Wira International Tbk ADES

2. Cahaya Kalbar Tbk CEKA

3. Delta Djakarta Tbk DLTA

4. Indofood CBP Sukses Makmur Tbk ICBP

5. Indofod Sukses Makmur Tbk INDF

6. Mayora Indah Tbk MYOR

7. Nippon Indosari Corporindo Tbk ROTI

8. Sekar Laut Tbk SKLT

9. Ultrajaya Milk Industry and Trading Company Tbk ULTJ

10. Gudang Garam Tbk GGRM

11. HM Sampoerna Tbk HMSP

12. Darya Baria Laboratoria Tbk DVLA

13. Kimia Farma Tbk KAEF

14. Kalbe Farma Tbk KLBF

15. Merck Tbk MERK

16. Pyridam Farma Tbk PYFA

17. Tempo Scan Pasific Tbk TSPC

18. Martina Berto Tbk MBTO

19. Mandom Indonesia Tbk TCID

20. Kedaung Indag Can Tbk KICI

3.4 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder.

Data sekunder umumnya berupa bukti, catatan, atau laporan historis yang dipublikasikan atau tidak dipublikasikan. Data yang diperoleh adalah data kuantitatif, yaitu:

a) Laba bersih tahun 2010-2014 b) Penjualan tahun 2010-2014 c) EPS tahun 2011-2014

d) Harga saham harian perusahaan

e) Indeks Harga Saham Gabungan (IHSG)

Data yang dibutuhkan oleh peneliti diperoleh melalui situs resmi Bursa Efek Indonesia yakni www.idx.co.id, dan yahoo finance.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan di dalam penelitian ini adalah metode dokumentasi, yaitu dengan mengumpulkan data yang sudah didokumentasikan. Dalam hal ini data yang digunakan adalah berupa laporan keuangan keuangan consumer goods yang berasal laporan keuangan perusahaan consumer goods yang berasal dari hasil publikasi Bursa Efek Indonesia dan Indonesian Capital Market Directory (ICMD) serta mengambil data harga saham harian dan IHSG dari yahoo finance.

3.6 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif dengan menggunakan software SPSS (Statistical Package for Social Science). Sebelum melalukan hipotesis pertama sekali peneliti melakukan pengujian asumsi klasik untuk mendapatkan model persamaan yang BLUE (Best Linear Unbiased Estimator). Uji yang dilakukan selanjutnya adalah uji analisis regresi linear berganda.

3.6.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul. Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), serta standar deviasi data penelitian. Dalam penelitian akan diperoleh informasi mengenai hubungan antar-variabel setelah semua data terkumpul dan diolah serta disajikan dalam bentuk tabel data. Hasil yang diperoleh dari statistik deskriptif tidak dapat digunakan untuk mencari kesimpulan secara luas.

3.6.2 Uji asumsi klasik 3.6.2.1 Uji normalitas

Uji normalitas data adalah uji yang dilakukan untuk mengukur apakah data yang digunakan dalam penelitian memiliki distribusi normal atau tidak. Data yang memiliki distribusi normal adalah data yang baik dan layak untuk digunakan dalam

membuktikan model-model penelitian. Pengujian normalitas data penelitian ini dilakukan menggunakan model Kolmogorov Smirnov dengan ketentuan sebagai berikut:

1) Apabila nilai signifikansi atau nilai probabilitas lebih kecil dari alpha atau tingkat kesalahan yang ditetapkan (< 0,05), maka data yang dianalisis tersebut terdistribusi secara tidak normal.

2) Apabila nilai signifikansi atau nilai probabilitas lebih besar dari alpha atau tingkat kesalahan yang ditetapkan (> 0,05), maka data yang dianalisis tersebut terdistribusi secara normal.

3.6.2.2 Uji multikoliniearitas

Uji multikolinearitas merupakan uji yang menentukan ada tidaknya hubungan linear antara variabel independen dengan variabel independen lainnya. Gejala multikolinieritas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor), kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya, Tolerance adalah mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Nilai yang dipakai untuk Tolerance > 0,1, dan VIF < 5, maka tidak terjadi multikolinieritas.

3.6.2.3 Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance atau residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Dasar analisis untuk mengetahui heterokedastisitas adalah sebagai berikut:

a. Jika di dalam grafik terdapat titik-titik yang membentuk pola tertentu yang teratur, bergelombang, menyebar, atau menyempit maka dapat disimpulkan bahwa telah terjadi heterokedastisitas.

b. Jika titik-titik di dalam grafik tidak ada pola yang jelas, serta titik-titik tersebut menyebar maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Glejser, dengan ketentuan sebagai berikut:

1) Jika koefisien signifikansi (nilai probabilitas) ≥ 0,05, maka tidak terjadi heteroskedastisitas.

2) Jika koefisien signifikansi (nilai probabilitas) < 0,05, maka terjadi heteroskedastisitas.

3.6.2.4 Uji autolorelasi

Uji autokorelasi bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1. Model regresi yang baik adalah yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

3.6.3 Uji analisis regresi linier berganda

Uji analisis regresi linier berganda digunakan untuk melihat hubungan antara dua atau lebih variabel independen terhadap satu variabel dependen. Model regresi berganda yang digunakan dalam penelitian ini adalah:

𝑌 = 𝛽0+ 𝛽1𝑋1+ 𝛽2𝑋2+ 𝑒 Keterangan:

Y : earnings response coefficient (ERC) β0 : konstanta

β1 : koefisien regresi β2 : koefisien regresi X1 : persistensi laba X2 : income smoothing e : Error term

3.6.4 Uji hipotesis

3.6.4.1 Analisis korelasi

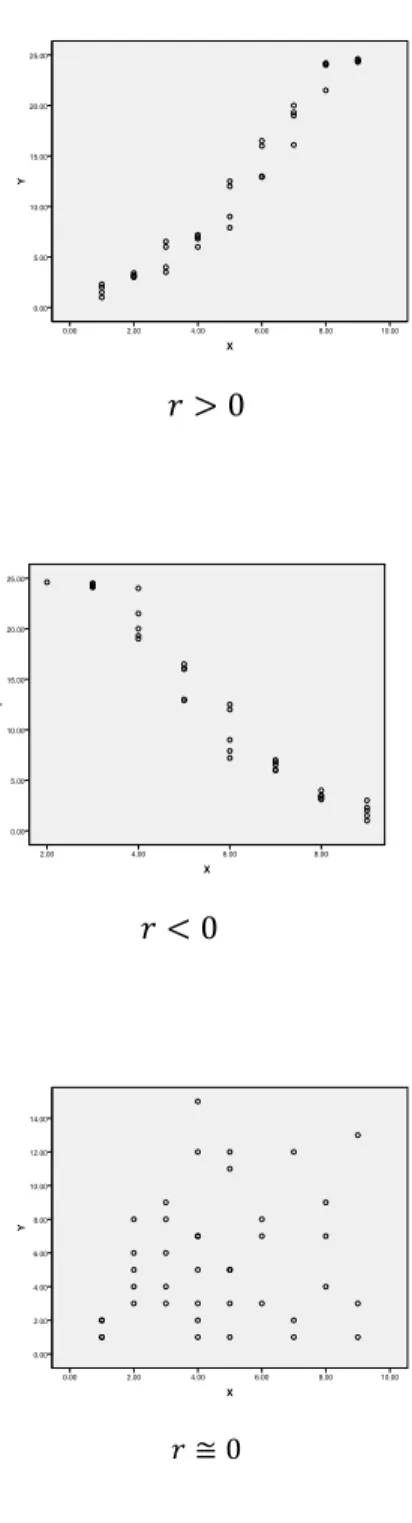

Korelasi merupakan suatu nilai yang mengukur keeratan hubungan linear antar variabel. Nilai dari korelasi berkisar antara -

1 dan 1. Korelasi dengan nilai positif (𝑟 > 0) dapat berarti jika nilai variabel independen meningkat, maka nilai variabel dependen cenderung meningkat. Koefisien korelasi dengan nilai negatif (𝑟 < 0) berarti jika nilai variabel independen meningkat, maka nilai variabel dependen cenderung mengalami penurunan. Nilai koefisien korelasi mendekati 0 (𝑟 ≅ 0) menyatakan hubungan keeratan (linear) yang sangat lemah antara variabel independen dengan variabel dependen.

3.6.4.2 Uji koefisien determinasi

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan sebaliknya jika mendekati 0.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

3.6.4.3 Uji signifikansi simultan (uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Ketentuan- ketentuan dalam uji F adalah sebagai berikut:

a. Jika nilai signifikansi F > tingkat signifikansi 0,05 maka tidak ada pengaruh signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

b. Jika nilai signifikansi F < tingkat signifikansi 0,05 maka ada pengaruh signifikan dari variabel independen secara bersama- sama terhadap variabel dependen.

Ketentuan lain dengan membandingkan Fhitung dengan Ftabel adalah sebagai berikut:

a. Jika Fhitung ≤ Ftabel, maka dapat disimpulkanbahwa secara bersama-sama variabel independen tidak berpengaruh signifikanterhadap variabel dependen.

b. Jika nilai Fhitung > Ftabel, maka dapat dinyatakan bahwa secara simultan variabel independen berpengaruh signifikan terhadap variabel dependen.

3.6.4.4 Uji signifikansi parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel-variabel independen secara parsial mempunyai pengaruh atau tidak terhadap dependen. Derajat signifikansi yang digunakan adalah 0,05.

Berikut ini merupakan ketentuan dari uji t:

a. Jika nilai signifikansi t > 0,05 maka secara parsial variabel independen tidak memiliki pengaruh yang signifikan terhadap variabel dependen.

b. Jika nilai signifikansi t < 0,05 maka secara parsial variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen.

Ketentuan lain dengan membandingkan thitung dengan ttabel adalah sebagai berikut:

a. Jika nilai thitung ≤ ttabel maka tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

b. Jika nilai thitung > ttabel maka ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

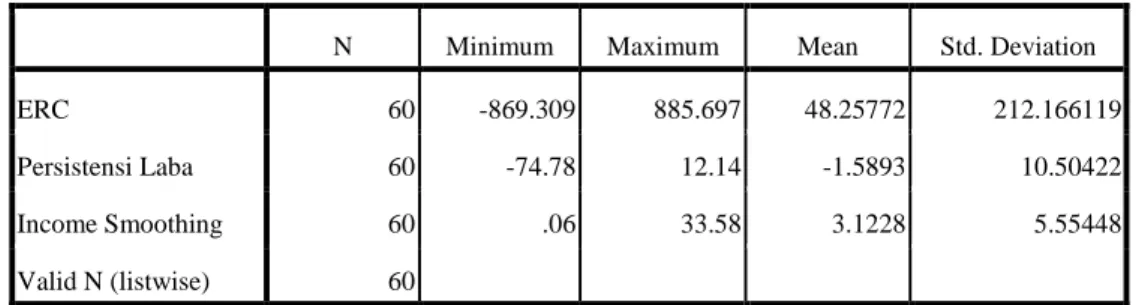

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel ERC (Y), persistensi laba (X1), dan income smoothing (X2). Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ERC 60 -869.309 885.697 48.25772 212.166119

Persistensi Laba 60 -74.78 12.14 -1.5893 10.50422

Income Smoothing 60 .06 33.58 3.1228 5.55448

Valid N (listwise) 60

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.1, diketahui nilai ERC minimum adalah -869,309 sedangkan nilai ERC maksimum adalah 885,697. Rata-rata (mean) ERC adalah 48,25772, dan standar deviasinya sebesar 212,1661. Diketahui nilai persistensi laba minimum adalah -74,78 sedangkan nilai maksimun persistensi laba adalah 12,14. Rata-rata persistensi laba adalah -1,5893 dan standar deviasinya sebesar 10,50422. Nilai minimum income smoothing adalah 0,06 sedangkan nilai maksimum income smoothing adalah 33,58.

Rata-rata income smoothing adalah 3,1228, dan standar deviasinya sebesar 5,55448.

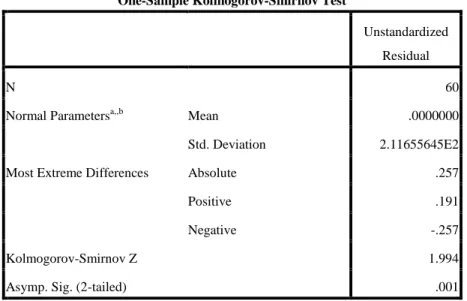

4.2 Uji Asumsi Klasik 4.2.1 Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan 𝛼 = 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas 𝑝, dengan ketentuan sebagai berikut.

o Jika nilai probabilitas ≥ 0,05, maka asumsi normalitas terpenuhi.

o Jika nilai probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.11655645E2

Most Extreme Differences Absolute .257

Positive .191

Negative -.257

Kolmogorov-Smirnov Z 1.994

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.2, diketahui nilai probabilitas p atau Asymp.

Sig. (2-tailed) sebesar 0,001. Karena nilai probabilitas p, yakni 0,001, lebih kecil dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas tidak terpenuhi.

Untuk memperoleh hasil terbaik, maka data pencilan atau outlier yang ada dihilangkan. Outlier adalah data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-obsevasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi. Untuk mengurangi pengaruh ketidaknormalan, maka data outlier dieliminasi. Setelah data outlier dihilangkan, maka data yang semula 60 dieliminasi menjadi 50. Hasil pengujian normalitas yang kedua diperlihatkan dalam Tabel 4.3.

Tabel 4.3

Uji Normalitas setelah Data Menyimpang/Outlier Dihapus

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,,b Mean .0000000

Std. Deviation 74.86450013

Most Extreme Differences Absolute .172

Positive .172

Negative -.146

Kolmogorov-Smirnov Z 1.217

Asymp. Sig. (2-tailed) .103

a. Test distribution is Normal.

b. Calculated from data.

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.3, nilai probabilitas atau Asymp. Sig (2-tailed) adalah 0,103. Oleh karena nilai probabilitas, yakni 0,103 lebih besar dibandingkan tingkat signifikansi, yakni 0,05, maka asumsi normalitas terpenuhi. Pengujian asumsi normalitas dapat juga digunakan pendekatan analisis grafik, histogram. Untuk pendekatan histogram, jika kurva berbentuk kurva normal, maka asumsi normalitas dipenuhi. Pada pendekatan normal probability plot, jika titik-titik (dots) menyebar jauh (menyebar berliku-liku pada garis diagonal seperti ular) dari garis diagonal, maka diindikasi asumsi normalitas error tidak dipenuhi. Jika titik-titik menyebar sangat dekat pada garis diagonal, maka asumsi normalitas dipenuhi.

Gambar 4.1

Histogram untuk Pengujian Asumsi Normalitas

Sumber: hasil olahan software SPSS