BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya tujuan yang ingin dicapai perusahaan adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera perusahaan tersebut (Wahyudi dan Hartini, 2006). Bagi perusahaan terbuka (Tbk), nilai perusahaan akan tercermin dari harga sahamnya (Fama dalam Wahyudi dan Hartini, 2006). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Sedangkan bagi perusahaan non Tbk, nilai perusahaan bisa diukur dari kinerja perusahaan tersebut. Pengukuran kinerja merupakan salah satu faktor penting bagi perusahaan, dimana dasar dari pengukuran kinerja adalah penilaian perilaku dalam melaksanakan peran untuk mencapai tujuan perusahaan (Lindrawati, Nita, dan Budianto,2008).

Banyak faktor yang dapat mempengaruhi nilai perusahaan, salah satunya Corporate Social Responsibility (CSR). CSR merupakan suatu konsep sebagai sebuah gagasan dimana perusahaan tidak lagi dihadapkan pada tanggung jawab yang mengacu pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangan.

Namun, tanggung jawab perusahaan harus mengacu pada triple bottom lines.

Triple bottom lines adalah tanggung jawab perusahaan yang direfleksikan pada finansial, sosial dan lingkungan perusahaan (people, planet, and profit) (Anwar, Siti, dan Gagaring, 2010). Kepedulian masyarakat internasional

terhadap sustainable CSR ini ditunjukkan dengan adanya beberapa upaya di tingkat internasional dalam menjabarkan dan menerapkan sustainable Corporate Social Responsibility. Salah satunya adalah peluncuran Socially Responsible Investment (SRI) yang berhasil mengalirkan pendanaan global.

Selain itu, contoh upaya penerapan sustainable CSR adalah EITI (Extractive Industry transparency Initiative) yang merupakan intisiatif pemerintah Inggris yang disambut baik pemerintah Indonesia dan belasan negara lainnya untuk meningkatkan transparansi pembiayaan dan pendanaan dana pada sektor industri ekstraktif (Purwati dalam Budianto, 2008). Bentuk sustainable CSR yang lainnya adalah Global Reporting Initiative (GRI) yang merupakan salah satu usaha di tingkat internasional untuk memperoleh informasi yang lebih rinci dari sekedar kinerja keuangan perusahaan, termasuk dampak kegiatan bisnis mereka terhadap kelestarian lingkungan dan kesejahteraan masyarakat setempat (Purwati dalam Lindrawati, Nita, dan Budianto, 2008). Dari ketiga konsep ini, menunjukkan adanya dukungan besar dari dunia internasional baik negara maju maupun berkembang terhadap konsep CSR.

Untuk menjaga eksistensi perusahaan, perusahaan perlu memperhatikan seluruh faktor yang berada di sekitarnya mulai dari karyawan, konsumen dan sumber daya alam. Jika perusahaan menunjukkan tanggung jawab dan kepeduliannya terhadap lingkungan eksternal maka akan membentuk citra perusahaan yang baik di mata masyarakat. Semakin baik

citra perusahaan di mata masyarakat maka, semakin baik pula kinerja perusahaan tersebut.

Pemerintah telah membuat undang-undang yang berhubungan dengan kegiatan CSR yaitu undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas pada pasal 74 yang menyatakan (1) Perseroan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL). (2) Tanggung Jawab Sosial dan Lingkungan merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

(3) Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan. Dengan adanya undang- undang ini perusahaan khususnya perseroan terbatas yang bergerak di bidang dan atau berkaitan dengan sumber daya alam harus melaksanakan tanggung jawab sosialnya kepada masyarakat.

Seiring dengan perkembangannya, kesadaran akan pentingnya penerapan CSR oleh perusahaan menjadi isu global yang seiring dengan maraknya kepedulian masyarakat global terhadap produk-produk yang ramah lingkungan dan proses produksinya dengan memperhatikan lingkungan sosial dan prinsip-prinsip hak asasi manusia. Banyak negara mulai mengatur ijin masuknya barang atau impor ke negaranya dengan mengaitkannya dengan sejauh mana perusahaan telah menerapkan kegiatan CSR. Sebagai contoh, perusahaan sepatu Nike pernah diboikot oleh masyarakat di beberapa negara

Eropa dan Amerika Serikat karena pabrik pembuat sepatu Nike di Asia dan Afrika memperkerjakan anak di bawah umur. Selain itu, beberapa negara mulai menerapkan eco labeling terhadap setiap produk yang masuk ke negaranya. Sehingga, apabila perusahaan dalam produksinya tidak memperhatikan pelestarian lingkungan hidup, maka produknya dilarang masuk ke negara tersebut. Contoh perusahaan yang menerapkan eco labeling adalah The Body Shop yang mengeluarkan produk yang ramah lingkungan.

Sehingga, apabila perusahaan dalam produksinya tidak memperhatikan pelestarian lingkungan hidup, maka produknya dilarang masuk ke negara tersebut.

CSR bisa juga jadi “strategi bisnis” yang bisa dimaksimalkan untuk meningkatkan kinerja perusahaan. Dengan melakukan kegiatan atau program CSR, perusahaan berharap akan mendapat keuntungan investasi di masa mendatang. Tujuan utama perusahaan adalah memaksimalkan keuntungan.

Jadi perusahaan memperhatikan untung atau rugi dari bisnis yang dijalankan perusahaan tersebut. Keikutsertaan perusahaan dalam tanggung jawab sosial akan menambah biaya karena perusahaan harus mengeluarkan biaya ekstra untuk pengolahan limbah, perlindungan kesehatan dan keselamatan kerja karyawan serta lingkungan, dan strict control terhadap produk agar ramah lingkungan (Lindrawati, Nita, dan Budianto, 2008). Sehingga CSR dapat dikatakan sebagai investasi perusahaan dalam jangka panjang.

CSR memberikan dampak besar bagi kinerja perusahaan. Kinerja perusahaan adalah suatu gambaran tentang kondisi keuangan suatu

perusahaan yang dianalisis dengan metode analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan keadaan keuangan suatu perusahaan dalam periode tertentu.

Hubungan CSR dengan kinerja perusahaan telah diteliti oleh Goukasian dan Whitney dalam Lindrawati, Nita dan Budianto (2008) yang menganalisis kinerja keuangan dan operasional perusahaan yang bertanggung jawab secara sosial dan etis. Hasil dari penelitian ini adalah perusahaan yang mengeluarkan biaya untuk kegiatan corporate social responsibility tidak menyebabkan trade-off negatif dan tetap dapat menampilkan kinerja sebaik perusahaan lain yang tidak mengimplementasikan CSR.

Pengaruh penerapan CSR terhadap kinerja keuangan dapat dilihat dari peningkatan penjualan. Customer cenderung membeli produk dan jasa perusahaan yang menerapkan CSR dalam proses produksi maupun aktivitas CSR lainnya yang bermanfaat bagi lingkungan dan sosial. Penerapan corporate social responsibility dalam perusahaan juga dapat meningkatkan nilai saham dari suatu perusahaan dan hal itu akan berpengaruh pada return yang didapatkan oleh shareholder (pemegang saham) (Cheng dan Yulius, 2011). Hal ini dikarenakan investor cenderung memilih untuk berinvestasi di perusahaan yang memiliki citra perusahaan yang baik.

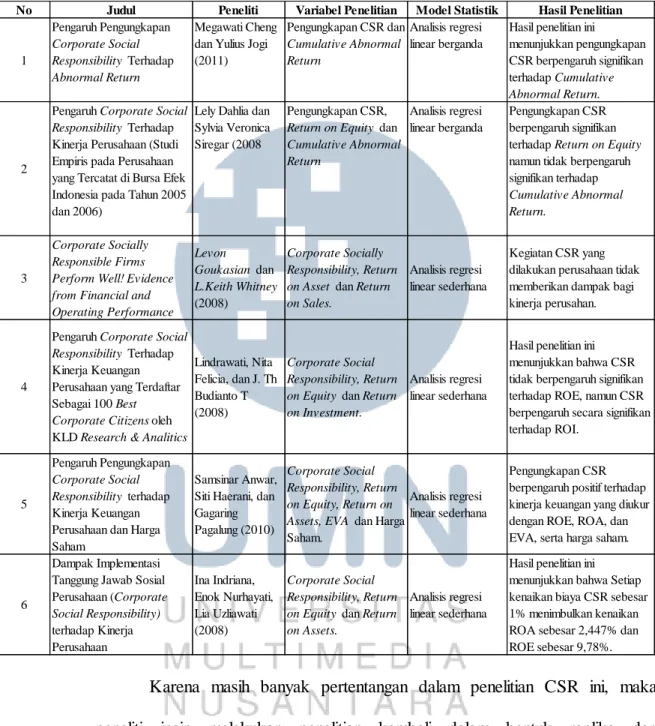

Tabel 1.1 Penelitian Terdahulu

Karena masih banyak pertentangan dalam penelitian CSR ini, maka peneliti ingin melakukan penelitian kembali dalam bentuk replika dari penelitian yang dilakukan oleh Cheng dan Julius Jogi (2011). Hasil dari penelitian yang dilakukan oleh Cheng, dan Julius Jogi (2011) menunjukkan bahwa pengungkapan CSR berpengaruh signifikan terhadap Cumulative

No Judul Peneliti Variabel Penelitian Model Statistik Hasil Penelitian

1

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Abnormal Return

Megawati Cheng dan Yulius Jogi (2011)

Pengungkapan CSR dan Cumulative Abnormal Return

Analisis regresi linear berganda

Hasil penelitian ini

menunjukkan pengungkapan CSR berpengaruh signifikan terhadap Cumulative Abnormal Return.

2

Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006)

Lely Dahlia dan Sylvia Veronica Siregar (2008

Pengungkapan CSR, Return on Equity dan Cumulative Abnormal Return

Analisis regresi linear berganda

Pengungkapan CSR berpengaruh signifikan terhadap Return on Equity namun tidak berpengaruh signifikan terhadap Cumulative Abnormal Return.

3

Corporate Socially Responsible Firms Perform Well! Evidence from Financial and Operating Performance

Levon Goukasian dan L.Keith Whitney (2008)

Corporate Socially Responsibility, Return on Asset dan Return on Sales.

Analisis regresi linear sederhana

Kegiatan CSR yang dilakukan perusahaan tidak memberikan dampak bagi kinerja perusahan.

4

Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan yang Terdaftar Sebagai 100 Best Corporate Citizens oleh KLD Research & Analitics

Lindrawati, Nita Felicia, dan J. Th Budianto T (2008)

Corporate Social Responsibility, Return on Equity dan Return on Investment.

Analisis regresi linear sederhana

Hasil penelitian ini menunjukkan bahwa CSR tidak berpengaruh signifikan terhadap ROE, namun CSR berpengaruh secara signifikan terhadap ROI.

5

Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan dan Harga Saham

Samsinar Anwar, Siti Haerani, dan Gagaring Pagalung (2010)

Corporate Social Responsibility, Return on Equity, Return on Assets, EVA dan Harga Saham.

Analisis regresi linear sederhana

Pengungkapan CSR berpengaruh positif terhadap kinerja keuangan yang diukur dengan ROE, ROA, dan EVA, serta harga saham.

6

Dampak Implementasi Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) terhadap Kinerja Perusahaan

Ina Indriana, Enok Nurhayati, Lia Uzliawati (2008)

Corporate Social Responsibility, Return on Equity dan Return on Assets.

Analisis regresi linear sederhana

Hasil penelitian ini menunjukkan bahwa Setiap kenaikan biaya CSR sebesar 1% menimbulkan kenaikan ROA sebesar 2,447% dan ROE sebesar 9,78%.

Abnormal Return yang menandakan bahwa investor mempertimbangkan informasi CSR untuk membuat keputusan.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

i. Pada penelitian sebelumnya, variabel dependen yang digunakan adalah cumulative abnormal return (CAR). Sedangkan, pada penelitian ini penulis menambahkan variabel dependen yaitu Return on Equity satu tahun ke depan (ROEt+1) karena ROE yang merupakan pengukuran yang menggambarkan kinerja keuangan perusahaan yang dinilai dapat dipengaruhi juga dari kegiatan CSR yang diterapkan oleh perusahaan.

ii. Objek penelitian yang dilakukan oleh Cheng dan Julius Jogi (2008) merupakan perusahaan yang terdaftar pada Bursa Efek Indonesia pada tahun 2007-2009. Sedangkan objek penelitian ini adalah perusahaan yang terdaftar pada Kompas 100 periode 2009.

B. Perumusan Masalah

Perumusan masalah untuk penelitian ini adalah:

1. Apakah pengungkapan Corporate Social Responsibility berpengaruh pada kinerja keuangan yang diproksikan dengan Return on Equity ?

2. Apakah pengungkapan Corporate Social Responsibilty berpengaruh pada kinerja pasar yang diproksikan dengan Cumulative Abnormal Return ?

C. Batasan Masalah

Dalam melakukan penelitian, penulis melakukan pembatasan masalah dengan tujuan agar pembahasan semakin jelas, terperinci serta fokus pada inti masalah yang ditelaah antara lain:

1. Dalam penelitian ini pengukuran kinerja perusahaan menggunakan Return on Equity (ROE) dan Cumulative Abnormal Return (CAR).

2. Sampel yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Kompas 100 periode 2009.

3. Periode pengamatan penelitian yaitu tahun 2009.

D. Tujuan Penelitian

Tujuan dari penelitian ini merupakan hasil yang ingin dicapai dalam melakukan penelitian serta memiliki konsistensi dengan permasalahan penelitian. Berdasarkan pertanyaan rumusan masalah di atas maka tujuan penelitian adalah:

1. Untuk menganalisis pengaruh pengungkapan CSR terhadap kinerja keuangan yang diproksikan dengan Return on Equity (ROE).

2. Untuk menganalisis pengaruh pengungkapan CSR terhadap kinerja pasar yang diproksikan dengan Cumulative Abnormal Return (CAR).

E. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini antara lain:

a. Bagi Akademisi

Hasil penelitian ini diharapkan mampu menjadi dasar bagi peneliti yang ingin melakukan penelitian yang berhubungan dengan CSR dan kinerja perusahaan. Selain itu, diharapkan penelitian ini dapat memberikan informasi mengenai CSR dan kinerja keuangan serta memberikan wawasan dan referensi bagi penulis yang ingi melakukan penelitian dalam bidang yang berkaitan di masa yang akan datang.

b. Bagi Praktisi

Dengan adanya penelitian ini sangat diharapkan dapat memberikan informasi bagi praktisi mengenai pentingnya kegiatan CSR terhadap kinerja perusahaan sehingga CSR seharusnya dipikirkan secara serius atau merupakan bagian dari strategi perusahaan untuk meningkatkan kinerja perusahaan. Sedangkan bagi investor, penelitian ini diharapkan dapat memberikan gambaran untuk mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak hanya dilihat dari ukuran moneter.

F. Sistematika Penelitian

BAB I : PENDAHULUAN

Bab ini terdiri atas uraian latar belakang masalah, perumusan masalah, tujuan penelitian, dan manfaat penelitian, serta sistematika penelitian.

BAB II : TELAAH LITERATUR

Bab ini terdiri atas uraian teori – teori yang melandasi penelitian, uraian beberapa penelitian terdahulu, dan perumusan hipotesis.

BAB III : METODE PENELITIAN

Bab ini terdiri atas uraian metode penelitian yang berisi tentang variabel-variabel penelitian, populasi dan sampel, pengumpulan data, pengolahan data, dan pengujian hipotesa.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini terdiri atas uraian tentang gambaran umum objek penelitian yang menampilkan data-data penelitian serta hasil analisis data yang diperoleh dalam pengujian hipotesis.

BAB V : SIMPULAN DAN SARAN

Bab ini terdiri atas uraian hasil penyelesaian masalah, keterbatasan penelitian, saran-saran untuk memperbaiki, dan saran-saran bagi peneliti selanjutnya.