TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

OLEH

MUSAFRAN HARAHAP 157017137/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

Pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

OLEH:

MUSAFRAN HARAHAP 157017137/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

Panitia Penguji Tesis :

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA Anggota : 1. Dr. Murni Daulay, M.Si

2. Prof. Dr. HB, Tarmizi, SU 3. Dr. Rina Bukit, M.Si

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, profitabilitas, likuiditas, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan terhadap nilai perusahaan. Jenis penelitian adalah asosiatif kausal.

Populasi penelitian adalah sebanyak 39 perusahaan industi barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2016. Metode pengambilan sampel adalah purvosive sampling, sehingga jumlah sampel yang digunakan berjumlah 21 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan struktur modal, profitabilitas, likuiditas, kepemilikan manajerial dan ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Kata Kunci: Nilai Perusahaan, Struktur Modal, Profitabilitas, Likuiditas, Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan.

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT pencipta seluruh alam semesta yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis mampu menyelesaikan tesis ini sebagai salah satu syarat untuk memperoleh gelar Magister Sains (M.Si). Penulis menyadari bahwa penyelesaian tesis ini belumlah sempurna, akan tetapi semoga segala usaha yang telah dilakukan dapat bermanfaat bagi semua, sebagai ilmu yang bermanfaat dan barokah.

Penulis juga menyadari bahwa selama berlangsungnya penelitian, penyusunan sampai pada tahap penyelesaian tesis ini tak lepas dari dukungan serta bantuan berbagai pihak. Oleh karena itu teriring do’a dan ucapan terimakasih penulis sampaikan kepada :

1. Bapak Prof. Dr. Runtung Sitepu SH, M.Hum selaku rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, MS selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA selaku Ketua Program Magister Akuntansi Universitas Sumatera Utara dan juga selaku Dosen Pembimbing Utama yang telah memberikan banyak arahan, bimbingan dan saran dalam proses penelitian dan penyelesaian penulisan tesis ini.

4. Ibu Dr. Murni Daulay, M.Si selaku selaku Dosen Pembimbing Kedua yang juga telah memberikan banyak arahan, bimbingan dan saran dalam proses penelitian dan penyelesaian penulisan tesis ini.

5. Bapak Prof. Dr. HB. Tarmizi, SU selaku Dosen Pembanding yang telah banyak memberikan kritik, saran dan perbaikan dalam proses penelitian dan penulisan tesis ini sehingga menjadi lebih baik.

6. Ibu Dr. Rina Bukit, M.Si selaku Dosen Pembanding yang telah banyak memberikan kritik dan saran yang membangun dalam proses penelitian dan penulisan tesis ini.

DATA PRIBADI

Nama : Musafran Harahap

Tempat/Tanggal Lahir : Padangsidimpuan, 23 Agustus 1968 Alamat Rumah : Jl. Pengilar No.36A Medan

Agama : Islam

Jenis Kelamin : Laki-laki

Orang Tua : 1. Alm. Mara Tohong Harahap

2. Salmiah Nasution PENDIDIKAN

Tahun 1988 – 1995 : Sarjana Akuntansi (S1), Universitas Sumatera Utara (USU), Medan

Tahun 1984 – 1987 : Sekolah Menengah Atas (SMA) Negeri 2, Padangsidimpuan

Tahun 1981 – 1984 : Sekolah Menengah Pertama (SMP) Negeri 3, Padangsidimpuan

Tahun 1975 – 1981 : Sekolah Dasar (SD) Negeri 3, Padangsidimpuan

PENGALAMAN KERJA

Agustus 2015 - Sekarang : Partner, Kantor Akuntan Publik Kanaka Puradiredja, Suhartono. Member of NEXIA International

Oktober 2013 - Juli 2015 : Manager Audit, Kantor Akuntan Publik Paul Hadiwinata, Hidajat, Arsono, Ade Fatma.

Member of PKF International

Februari 2005 - November 2012 : Branch Manager, PT Lancar Distrindo, Jakarta Januari 2002 - Januari 2005 : Regional Chief Administration (RCA), PT Atri

Distribusindo Wilayah Regional Sumatera Agustus 1997 - Desember 2001 : Internal Auditor, PT Atri Distribusindo, Jakarta Desember 1995 – April 1997 : Supervisor Auditor, Kantor Akuntan Publik Dra.

Ade Fatma Lubis, MAFIS, MBA & Rekan, Cabang Jakarta

Halaman

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

1.5 Originalitas Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1 Nilai Perusahaan ... 14

2.1.2 Teori Struktur Modal ... 15

2.1.2.1 Model Modigliani-Miller Tanpa Pajak ... 15

2.1.2.2 Model Modigliani-Miller dengan Pajak ... 16

2.1.2.3 Trade-off Theory... 17

2.1.2.4 Pecking Order Theory ... 18

2.1.2.5 Signaling Theory ... 18

2.1.2.6 Agency Theory ... 19

2.1.3 Struktur Modal ... 21

2.1.4 Profitabilitas ... 22

2.1.5 Likuiditas ... 23

2.1.6 Struktur Kepemilikan ... 24

2.1.7 Ukuran Perusahaan ... 27

2.2 Review Penelitian Terdahulu ... 28

BAB III KERANGKA BERFIKIR, KERANGKA KONSEPTUAL DAN HIPOTESIS ... 40

3.1 Kerangka Berfikir ... 40

3.2 Kerangka Konseptual ... 44

3.3 Hipotesis Penelitian ... 45

BAB IV METODE PENELITIAN ... 46

4.1 Jenis Penelitian ... 46

4.2 Lokasi dan Waktu Penelitian ... 46

4.3 Populasi dan Sampel ... 46

4.4 Metode Pengumpulan Data ... 48

4.5 Defenisi Operasional Variabel dan Metode Pengukuran ... 49

4.6 Metode Analisis Data ... 53

4.6.1 Statistik Deskriptif ... 54

4.6.2 Uji Asumsi Klasik... 55

4.6.2.1 Uji Normalitas ... 55

4.6.2.2 Uji Multikolinearitas ... 56

4.6.2.3 Uji Autokorelasi ... 57

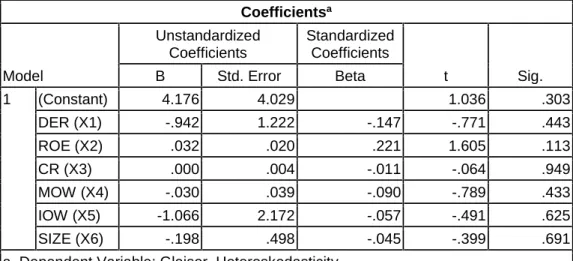

4.6.2.4 Uji Heterokedastisitas ... 58

4.6.3.3 Koefisien Determinasi (R2) ... 61

BAB V HASIL DAN PEMBAHASAN ... 62

5.1 Analisis Statistik Deskriptif ... 62

5.2 Uji Asumsi Klasik ... 66

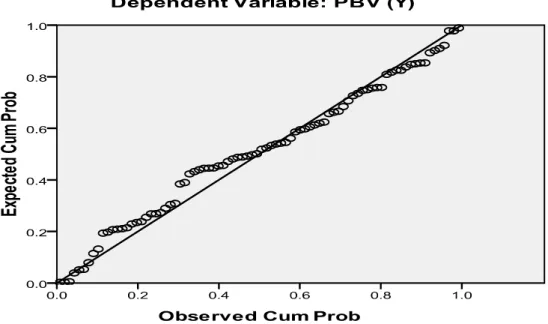

5.2.1 Uji Normalitas... 66

5.2.2 Uji Multikolinearitas... 68

5.2.3 Uji Heterokedastisitas ... 68

5.2.4 Uji Asumsi Autokorelasi ... 69

5.3 Analisis Koefisien Determinasi ... 70

5.4 Uji Signifikansi Pengaruh Simultan (Uji F) ... 71

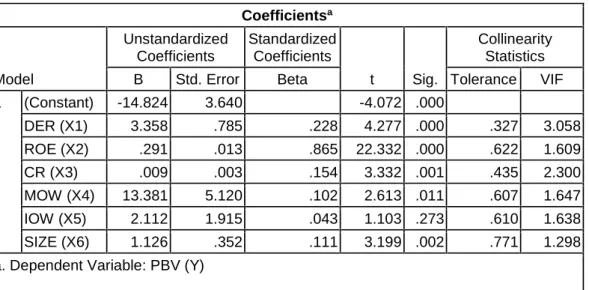

5.5 Analisis Regresi Linier Berganda dan Uji Signifikansi ... Pengaruh Parsial (Uji t) ... 71

5.6 Pembahasan Hasil Penelitian ... 73

5.6.1 Hasil Koefisien Determinasi ... 73

5.6.2 Pengaruh Struktur Modal Terhadap Nilai ... Nilai Perusahaan ... 74

5.6.3 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 76

5.6.4 Pengaruh Likuiditas Terhadap Nilai Perusahaan... 77

5.6.5 Pengaruh Kepemilikan Manajerial Terhadap ... Nilai Perusahaan... 78

5.6.6 Pengaruh Kepemilikan Institusionalal Terhadap ... Nilai Perusahaan... 79

5.6.7 Pengaruh Ukuran Perusahaan Terhadap ... Nilai Perusahaan... 80

BAB VI KESIMPULAN DAN SARAN ... 82

KESIMPULAN ... 82

SARAN ... 85

DAFTAR PUSTAKA ... 86

Tabel Judul Halaman

Tabel 1.1 Originalitas Penelitian... 13

Tabel 2.1 Review Penelitian Terdahulu... 34

Tabel 4.1 Rekapitulasi Pengambilan Sampel ... 48

Tabel 4.2 Defenisi Operasional ... 52

Tabel 5.1 Statistik Deskriftif ... 62

Tabel 5.2 Uji Normalitas... 67

Tabel 5.3 Uji Multikolinearitas ... 68

Tabel 5.4 Uji Heterokedastisitas dengan Uji Glejser ... 69

Tabel 5.5 Uji Autokorelasi... 69

Tabel 5.6 Koefisien Determinasi ... 70

Tabel 5.7 Uji Pengaruh Simultan dengan Uji F ... 71

Tabel 5.8 Uji Signifikansi Pengaruh Parsial (Uji t) ... 71

Gambar 3.1 Kerangka Konseptual ...44 Gambar 5.1 Uji Normalitas dengan Pendekatan Normal Probability Plot….67

Lampiran Judul Halaman Lampiran 1 Daftar Sampel Penelitian Perusahaan Manufaktur Sektor

Industri Barang Konsumsi Periode Tahun 2013 - 2016 ... 92

Lampiran 2 Data Perusahaan Sampel yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2013 - 2016... 93

Lampiran 3 Statistik Deskriptif... 97

Lampiran 4 Uji Normalitas ... 97

Lampiran 5 Uji Multikolinearitas ... 99

Lampiran 6 Uji Heterokedastisitas... 99

Lampiran 7 Koefisien Determinasi ... 100

Lampiran 8 Uji Signifikansi Pengaruh Simultan ... 100

Lampiran 9 Uji Signifikansi Pengaruh Parsial... 100

1.1. Latar Belakang

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas. Ada tujuan jangka pendek dan tujuan jangka panjang. Dalam jangka pendek perusahaan bertujuan untuk mencapai keuntungan maksimal dengan menggunakan sumber daya yang ada, sementara dalam jangka panjang tujuan utama perusahaan adalah memaksimalkan nilai perusahaan.

Perusahaan yang telah go public memiliki tujuan utama meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan. Harga pasar saham menunjukkan nilai perusahaan, apabila harga saham meningkat maka nilai perusahaan juga akan meningkat, sehingga semakin banyak peningkatan harga saham sebuah perusahaan, maka makin maksimum pula kemakmuran pemegang saham.

Kondisi perekonomian saat ini dan banyaknya jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dibanding sektor usaha lainnya telah menciptakan suatu persaingan yang ketat antar perusahaan manufaktur. Persaingan perusahaan dalam industri manufaktur mengharuskan setiap perusahaan untuk meningkatkan kinerja agar tujuannya dapat tetap tercapai.

Nilai perusahaan bagi investor merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Apabila nilai perusahaan

yang tersirat tidak baik maka investor akan menilai perusahaan dengan nilai rendah.

Nilai perusahaan bagi pihak kreditur yang berkaitan dengan likuiditas perusahaan, yaitu perusahaan dinilai mampu atau tidaknya mengembalikan pinjaman yang diberikan oleh pihak kreditur.

Kinerja keuangan perusahaan merupakan salah satu faktor yang dilihat oleh calon investor untuk menentukan investasi saham. Bagi sebuah perusahaan, menjaga dan meningkatkan kinerja keuangan adalah suatu keharusan agar saham tersebut tetap eksis dan tetap diminati oleh investor. Laporan keuangan yang diterbitkan perusahaan merupakan cerminan dari kinerja keuangan perusahaan.

Laporan keuangan adalah akhir dari proses akuntansi dengan tujuan untuk memberi infomasi keuangan yang dapat menjelaskan kondisi perusahaan dalam suatu periode. Informasi keuangan tersebut mempunyai fungsi sebagai sarana informasi, alat pertanggungjawaban manajemen kepada pemilik perusahaan, penggambaran terhadap indikator keberhasilan perusahaan dan sebagai bahan pertimbangan dalam pengambilan keputusan (Harahap, 2004).

Ada beberapa faktor yang mempengaruhi nilai perusahaan, diantaranya:

struktur modal, profitabilitas, likuiditas, struktur kepemilikan, keputusan pendanaan, kebijakan deviden, pertumbuhan perusahaan, dan ukuran perusahaan.

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansialnya. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan tersebut.

Pengetahuan dan pemahaman faktor-faktor yang paling mempengaruhi dan bagaimana mempengaruhi struktur modal perusahaan, dapat membantu khususnya pihak manajemen perusahaan yang ada dalam perusahaan tersebut dalam menentukan bagaimana seharusnya pemenuhan kebutuhan dana untuk mencapai struktur modal yang optimal. Dengan demikian tujuan pihak manajemen perusahaan untuk memaksimumkan kemakmuran usaha dapat tecapai.

Penelitian-penelitian yang berhubungan dengan struktur modal diantaranya adalah penelitian yang dilakukan oleh Eka (2010), menunjukkan bahwa secara simultan struktur modal, kepemilikan manajerial dan ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial struktur modal memiliki pengaruh signifikan dan positif terhadap nilai perusahaan. Sedangkan penelitian oleh Safrida (2008), membuktikan secara simultan struktur modal dan pertumbuhan perusahaan berpengaruh secara negatif dan signifikan terhadap nilai perusahaan. Secara parsial bahwa struktur modal berpengaruh secara negatif dan signifikan terhadap nilai perusahaan.

Beberapa penelitian lainnya yang berhubungan dengan struktur modal diantaranya adalah Puspita (2011), Kusumajaya(2011), (Gill and Obradovich (2012), Moniaga (2013), Hermuningsih (2013), Riddiough and Steiner (2015), Mawardi et. al (2015), (Pantow et al. 2015), Frederik et. al (2015) dan Jubaedah et a.l (2016), hasil penelitiannya menujukkan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Berbeda dengan Prasetia (2014) Welley dan Untu (2015) serta Efendi (2016) hasil penelitian menunjukkan bahwa struktur modal berpengaruh tidak signifikan terhadap nilai perusahaan.

Suatu perusahaan untuk dapat melangsungkan aktivitas operasinya, haruslah berada dalam keadaan menguntungkan/profitable. Menurut Kasmir (2011) Profitabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam satu periode tertentu.

Dari sudut pandang investor, salah satu indikator penting untuk melihat prospek perusahaan dimasa yang akan datang yaitu dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui seberapa besar return yang dapat diterima oleh investor atas investasi yang dilakukannya.

Weston dan Copeland (1996) mengemukakan bahwa profitabilitas adalah efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan atau investasi perusahaan. Peningkatan profitabilitas perusahaan dapat memengaruhi nilai perusahaan dan tergantung dari bagaimana persepsi investor terhadap peningkatan profitabilitas perusahaan. Persepsi investor dalam menanggapi profitabilitas akan mempengaruhi harga saham sekaligus nilai dari perusahaan tersebut.

Penelitian yang dilakukan oleh Nurmayasari (2012), Dewi dan Wirajaya (2013), Wijaya et al. (2013), Hemastuti (2014), Frederik et. al (2015) serta Welley dan Untu (2015) variabel profitabilitas yang diukur dengan Return On Equity (ROE), hasil penelitiannya menunjukkan bahwa terdapat pengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan oleh Noviyanto (2008), Sambora et al. (2014), dan Repi et al. (2016) profitabilitas yang

juga diukur dengan Return On Equity (ROE), menunjukkan bahwa ROE tidak signifikan pengaruhnya terhadap nilai perusahaan.

Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimilikinya ( Anzlina dan Rustam, 2013 ). Perusahaan yang mempunyai Current Ratio yang tinggi berarti mempunyai tingkat likuiditas yang tinggi, hal ini mengindikasi kesempatan perusahaan dalam mengembangkan perusahaannya tinggi sehingga dapat menaikan nilai perusahaan ( Wijaya, 2013 ).

Hasil penelitian Jantana (2011), Rustam (2013) dan Mawardi et. al (2015), menunjukkan hasil pengaruh likuiditas yang positif dan signifikan terhadap nilai perusahaan. Berbeda dengan penelitian Meythi et al. (2011), Febrianti (2012), Nurhayati (2013) dan Wijaya et al. (2013) pengaruh likuiditas tidak signifikan terhadap nilai perusahaan.

Struktur kepemilikan sangat penting dalam menentukan nilai perusahaan.

Dua aspek yang perlu dipertimbangkan ialah konsentrasi kepemilikan perusahaan oleh manajer (manager ownership) dan kepemilikan perusahaan oleh pihak luar (outsider ownership concentration). Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen perusahaan yang diukur dengan prosentase jumlah saham yang dimiliki oleh manajemen. Manajer yang mempunyai kepemilikan saham di perusahaan akan cenderung bertindak sesuai dengan kepentingan pemegang saham karena terdapat kesamaan kepentingan antara keduanya dan rasa memiliki perusahaan. Manajer kemudian akan berusaha lebih baik untuk meningkatkan nilai perusahaan sehingga ia pun dapat menikmati

sebagian keuntungan yang menjadi bagiannya tersebut. Sedangkan kepemilikan institusional yang berasal dari pihak luar perusahaan dapat meningkatkan kualitas dan kuantitas pengawasan manajer, selain melalui pihak dalam perusahaan.

Pengawasan tersebut akan menuntut manajer untuk menjalankan perusahaan dengan mengarahkan kepada tujuan utamanya yaitu memaksimalkan kemakmuran pemegang saham.

Sudarma (2004) menghasilkan kesimpulan bahwa struktur kepemilikan saham (kepemilikan manajerial dan kepemilikan institusional) berpengaruh negatif dan signifikan terhadap nilai perusahaan. Secara parsial kepemilikan saham manajerial berpengaruh positif tidak signifikan terhadap nilai perusahaan dan kepemilikan saham institusional berpengaruh signifikan negatif terhadap nilai perusahaan. Hal ini berarti bahwa pengukuran komposisi kepemilikan manajerial dan kepemilikan institusional menjadi penentu nilai perusahaan. Semakin berkurangnya komposisi kepemilikan manajerial dan kepemilikan institusional serta meningkatnya kepemilikan publik akan berpengaruh terhadap naiknya nilai perusahaan dan naiknya nilai kepemilikan institusional akan berpengaruh terhadap penurunan nilai perusahaan.

Penelitian yang dilakukan Siallangan dan Machfoedz (2006), Borolla (2011), Prisilia (2013), Hemastuti (2014) serta Apriada dan Suardikha (2016) hasil penelitian struktur kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan padahal berdasarkan agency theory, kepemilikan manajerial bisa menjadi salah satu mekanisme untuk mengurangi perilaku opurtunis dari manajer.

Hasil penelitian Borolla (2011) serta Apriada dan Suardikha (2016), kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan, berbeda dengan hasil penelitian Sudarma (2004) kepemilikan institusional berpengaruh signifikan negatif terhadap nilai perusahaan.

Rustendi dan Jimmi (2008) secara parsial kepemilikan manajerial tidak mempunyai pengaruh positif terhadap nilai perusahaan. Sulistiono (2010) membuktikan bahwa kepemilikan manajerial berpengaruh negatif dan signifikan terhadap nilai perusahaan. Hardiyanti (2012) insider ownership terbukti berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Faktor lainnya yang dapat mempengaruhi nilai perusahaan adalah ukuran perusahaan. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain. Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal. Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya.

Ukuran perusahaan dalam penelitian ini merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan. Dengan semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Kestabilan tersebut

menarik investor untuk memiliki saham perusahaan tersebut. Kondisi tersebut menjadi penyebab atas naiknya harga saham perusahaan di pasar modal. Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Ekspektasi insvestor berupa perolehan dividen dari perusahaan tersebut. Peningkatan permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham di pasar modal.

Penelitian yang dilakukan oleh Rachmawati et al. (2007) ukuran perusahaan dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Siallagan dan Mas’ud (2006) ukuran perusahaan mempunyai nilai negatif dan signifikan.

Trang et al. (2015) ukuran perusahaan berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

Banyak fenomena yang berkaitan dengan nilai perusahaan salah satunya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berdasarkan penelitian terdahulu, beberapa faktor yang dapat mempengaruhi nilai perusahaan yang terdaftar di Bursa Efek Indonesia, diantaranya: struktur modal, profitabilitas, likuiditas, struktur kepemilikan, keputusan pendanaan, kebijakan deviden, pertumbuhan perusahaan, dan ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten.

Ketidakkonsistenan dari hasil beberapa penelitian di atas membuat peneliti tertarik untuk meneliti kembali pengaruh struktur modal, profitabilitas, likuiditas, struktur kepemilikan dan ukuran perusahaan pada dimensi waktu yang berbeda yaitu selama empat tahun dari tahun 2013 sampai dengan tahun 2016.

Berdasarkan latar belekang diatas, maka peneliti melakukan penelitian dengan judul: “Pengaruh Sruktur Modal, Profitabilitas, Likuiditas, Struktur

Kepemilikan dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Terdaftar di Bursa Efek Indonesia (2013-2016)”

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang menjadi permasalahan dalam penelitian ini:

1. Apakah struktur modal berpengaruh secara parsial terhadap nilai perusahaan?

2. Apakah profitabilitas perusahaan berpengaruh secara parsial terhadap nilai perusahaan?

3. Apakah likuiditas perusahaan berpengaruh secara parsial terhadap nilai perusahaan?

4. Apakah struktur kepemilikan manajerial perusahaan berpengaruh secara parsial terhadap nilai perusahaan?

5. Apakah struktur kepemilikan institusional perusahaan berpengaruh secara parsial terhadap nilai perusahaan?

6. Apakah ukuran perusahaan berpengaruh secara parsial terhadap nilai perusahaan?

7. Apakah struktur modal, profitabilitas, likuiditas, struktur kepemilikan manajerial dan institusional serta ukuran perusahaan berpengaruh signifikan secara simultan terhadap nilai perusahaan?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan:

1. Untuk menganalisis pengaruh struktur modal secara parsial terhadap nilai perusahaan.

2. Untuk menganalisis pengaruh profitabilitas perusahaan secara parsial terhadap nilai perusahaan.

3. Untuk menganalisis pengaruh likuiditas perusahaan secara parsial terhadap nilai perusahaan.

4. Untuk menganalisis pengaruh kepemilikan manajerial secara parsial terhadap nilai perusahaan.

5. Untuk menganalisis pengaruh kepemilikan institusional secara parsial terhadap nilai perusahaan.

6. Untuk menganalisis pengaruh ukuran perusahaan secara parsial terhadap nilai perusahaan.

7. Untuk menganalisis pengaruh struktur modal, profitabilitas, likuiditas, kepemilikan manajerial dan kepemilikan institusional serta ukuran perusahaan secara simultan terhadap nilai perusahaan.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

Hasil penelitian ini diharapkan memberikan gambaran dan pemahaman yang lebih mendalam mengenai pengaruh struktur modal, profitabilitas, likuiditas, struktur kepemilikan dan ukuran perusahaan terhadap nilai

perusahaan, serta sebagai referensi bagi penelitian-penelitian yang serupa di masa yang akan datang.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat menjadi referensi bagi para manajer dalam upaya memaksimalkan nilai perusahaan sebagai tujuan utama perusahaan.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi yang dilakukan Pasaribu et al. (2016) dengan judul “Pengaruh Struktur Modal, Struktur Kepemilikan, dan Profitabilitas Terhadap Nilai Perusahaan”, lokasi penelitian di perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

Variabel yang diteliti adalah Nilai Perusahaan sebagai variabel dependen, faktor- faktor yang mempengaruhi nilai perusahaan yaitu Struktur Modal, Struktur Kepemilikan dan Profitabilitas sebagai variabel independen. Hasil penelitian Pasaribu et al. (2016) menyatakan bahwa :

1. Struktur Modal, Kepemilikan Institusional, Kepemilikan Manajerial, dan Profitabilitas memiliki pengaruh secara simultan dan signifikan terhadap Nilai Perusahaan;

2. Struktur modal (DER) berpengaruh negatif dan signifikan terhadap nilai perusahaan. Penelitian ini menunjukkan bahwa saat struktur modal meningkat maka disaat itu nilai perusahaan mengalami penurunan. Hasil penilitian ini menyimpulkan bahwa perusahaan lebih banyak menggunakan hutang untuk pendanaan perusahaan sehingga dapat berpengaruh terhadap penurunan nilai perusahaan.

3. Kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin besar saham yang dimiliki oleh pihak institusional (pemilik saham) memiliki pengaruh besar terhadap peningkatan nilai perusahaan. Penelitian ini menunjukkan semakin besar jumlah saham yang dimiliki pihak institusional, maka pengawasan semakin ketat sehingga berpengaruh terhadap peningkatan nilai perusahaan.

4. Kepemilikan manajerial berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa saham yang dimiliki pihak manajerial akan mempengaruhi terhadap peningkatan nilai perusahaan.

Disaat manajer memiliki kontribusi saham atas perusahaan, maka mereka akan bekerja bersungguh-sungguh untuk mencapai hasil maksimal.

5. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hal ini berarti bahwa disaat terjadi kenaikan laba maka harga saham juga ikut naik, sehingga meningkatkan nilai perusahaan. Profitabilitas (ROE) menjadi salah satu cerminan perusahaan dihadapan investor dan publik akan prospek perusahaan di masa depan. Semakin tinggi nilai ROE maka akan semakin tinggi juga nilai perusahaan dan menunjukkan kemampuan perusahaan secara efektif menggunakan sumberdaya yang dimiliki.

Beberapa perbedaan antara Pasaribu et al. (2016) dengan penelitian ini dirangkum dalam tabel berikut ini :

Tabel 1.1 Originalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang Judul Penelitian Pengaruh Struktur Modal,

Struktur Kepemilikan dan Profitabilitas Terhadap Nilai Perusahaan.

Pengaruh Struktur Modal, Profitabilitas, Likuiditas, Struktur Kepemilikan dan Ukuran Perusahaan

Terhadap Nilai

Perusahaan.

Objek Penelitian Studi Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang listed di Bursa Efek Indonesia

Studi Pada Perusahaan Manufaktur Sektor

Industri Barang

Konsumsi yang listed di Bursa Efek Indonesia Periode Penelitian Tahun 2011 – 2014 Tahun 2013 - 2016 Variabel Independen - Struktur Modal

- Profitabilitas Perusahaan - Struktur Kepemilikan

Manajerial

- Struktur Kepemilikan Institusional

- Struktur Modal

- Profitabilitas Perusahaan - Struktur Kepemilikan

Manajerial

- Struktur Kepemilikan Institusional

- Likuiditas

- Ukuran Perusahaan Variabel Dependen - Nilai Perusahaan - Nilai Perusahaan

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya yang tercermin pada harga saham perusahaan. Harga saham yang digunakan umumnya mengacu pada harga penutupan (clossing price), dan merupakan harga yang terjadi pada saat saham diperdagangkan di pasar (Fakhruddin dan Hadianto, 2001). Harga saham yang semakin tinggi membuat nilai perusahaan juga tinggi, dan akan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang. Semakin tinggi harga saham, maka akan semakin tinggi pula kemakmuran pemegang saham. Memaksimalkan kemakmuran pemegang saham juga berarti manajemen harus memaksimalkan nilai sekarang dari return yang diharapkan di masa yang akan datang.

Menurut Christiawan dan Tarigan (2007) ada beberapa konsep yang menjelaskan nilai perusahaan yaitu nilai nominal, nilai intrinsik, nilai likuidasi, nilai buku dan nilai pasar. Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan. Nilai intrinsik adalah nilai saham yang menentukan harga wajar suatu saham agar saham tersebut mencerminkan nilai saham yang sebenarnya sehingga tidak terlalu mahal. Perhitungan nilai intrinsik ini adalah mencari nilai sekarang dari semua aliran kas di masa mendatang baik yang berasal dari dividen maupun capital gain (Sulistyastuti, 2002). Nilai likuidasi adalah nilai

jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi. Nilai pasar merupakan harga yang terjadi dari proses tawar-menawar di pasar saham.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar. Nilai pasar merupakan persepsi pasar yang berasal dari investor, kreditur, dan stakeholder lain terhadap kondisi perusahaan yang tercermin pada nilai pasar saham perusahaan yang bisa menjadi ukuran nilai perusahaan.

Perusahaan yang berjalan dengan baik, umumnya memiliki rasio price book value di atas satu, yang mencerminkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Nilai perusahaan dalam penelitian ini diukur dengan price book value (PBV), merupakan rasio antara harga saham terhadap nilai bukunya. PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan (Wardani dan Hermuningsih, 2011).

2.1.2. Teori Struktur Modal

2.1.2.1. Model Modigliani-Miller Tanpa Pajak

Modigliani dan Miller (MM) memperkenalkan model struktur modal secara matematis, scientific dan atas dasar penelitian yang terus menerus. Teori ini menyatakan bahwa struktur modal irrelevance atau tidak memengaruhi cost of capital, total size perusahaan tidak akan berubah meskipun terjadi perubahan proporsi antara hutang dan modal. Modigliani dan Miller (1958) membuktikan, dengan sekumpulan asumsi yang sangat membatasi, bahwa nilai sebuah perusahaan

tidak berpengaruh oleh struktur modalnya. Asumsi teori MM yang membatasi dan tidak realistis adalah :

1. Tidak ada biaya pialang, 2. Tidak ada pajak,

3. Tidak ada biaya kebangkrutan,

4. Investor dapat meminjam pada tingkat yang sama dengan perusahaan, 5. Semua investor memiliki informasi yang sama dengan manajemen tentang

peluang-peluang investasi perusahaan di masa depan, dan 6. EBIT tidak berpengaruh oleh penggunaan utang.

2.1.2.2. Model Modigliani-Miller Dengan Pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958. Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan.

Teori MM dengan pajak ini menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak. Teori MM dengan pajak ada dua preposisi, yaitu:

1. Preposisi I

Nilai dari perusahaan yang berhutang sama dengan nilai dari perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasi dari preposisi I ini adalah pembiayaan dengan hutang sangat menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan adalah seratus persen hutang.

2. Preposisi II

Biaya modal saham akan meningkat dengan semakin meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan

penurunan nilai karena kenaikan biaya modal saham. Implikasi dari preposisi II ini adalah penggunaan hutang yang semakin banyak akan meningkatkan biaya modal saham. Menggunakan hutang yang lebih banyak, berarti menggunakan modal yang lebih murah (biaya modal hutang lebih kecil dibandingkan dengan biaya modal saham), sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski biaya modal saham meningkat).

2.1.2.3. Trade-off Theory

Trade-off Theory mengemukakan bahwa rasio hutang optimal perusahaan ditentukan oleh trade-off antara keuntungan dan kerugian dari meminjam, investasi aset perusahaan dan perencanaan investasi. Perusahaan akan mensubstitusi hutang dengan ekuitas atau ekuitas dengan hutang hingga nilai perusahaan maksimal.

Keuntungan menggunakan hutang yaitu berupa tax-shelter effect muncul ketika perusahaan membayar beban bunga hutang maka akan mengurangi pendapatan kena pajak perusahaan sehingga pajak yang dibayarkan perusahaan lebih kecil (tax shield).

Perusahaan yang mengikuti teori trade-off akan menentukan target debt to- value ratio dan secara perlahan-lahan akan menuju target tersebut. Target ini ditentukan dengan cara melakukan penyeimbangan antara keuntungan dari pengurangan pajak (debt tax shields) dengan biaya dari kebangkrutan (cost of bankruptcy).

Trade-off model menyatakan bahwa struktur modal optimal diperoleh dengan menyeimbangkan keuntungan tax shield akibat hutang dengan financial distress

cost dan agency cost sehingga keuntungan dan biaya dari hutang saling trade-off satu sama lain (Brigham dan Gapenski, 1994).

2.1.2.4. Pecking Order Theory

Pecking Order Theory mengemukakan bahwa perusahaaan mempunyai urutan dalam melakukan pembiayaan yang dimulai dengan urutan laba ditahan, hutang kepada pihak ketiga baik dengan loan atau menjual obligasi dan terakhir dengan mengeluarkan saham baru. Urutan pembiayaan tersebut merupakan urutan berdasarkan biaya yang harus dikeluarkan perusahaan dan biaya ekuitas merupakan biaya tertinggi. Berdasarkan pecking order theory perusahaan akan lebih menyukai pendanaan internal dibandingkan pendanaan eksternal dan perusahaan dengan tingkat profitabilitas yang tinggi tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.

Hipotesis ini dikembangkan oleh Stewart Myers pada tahun 1984, menjelaskan fenomena bagaimana perusahaan menetapkan struktur modal.

2.1.2.5 Signaling Theory

Teori MM berasumsi bahwa investor memiliki informasi yang sama tentang prospek sebuah perusahaan seperti para manajernya, hal ini disebut informasi simestris (symmetric information). Namun kenyataannya, para manajer seringkali memiliki informasi yang lebih baik dari pada investor pihak luar. Hal ini disebut informasi asimetris (asymmetric information) dan memiliki pengaruh yang penting pada struktur modal yang optimal. Teori persinyalan (Signaling Theory) mengasumsikan bahwa penerbitan saham akan mengirimkan sinyal yang negatif, sedangkan menggunakan utang adalah sinyal yang positif atau paling tidak netral.

Sebagai akibatnya, perusahaan mencoba untuk menghindari penerbitan saham

dengan menjaga kapasitas pinjaman cadangan, dan hal ini artinya menggunakan utang yang lebih kecil di waktu-waktu normal (Brigham dan Houston, 2006).

2.1.2.6 Agency Theory

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manejemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai

“agency relationship as a contract under which one or more person (the principals)

engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent”.. Hubungan

keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal.

Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan

yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Menurut penelitian Masdupi (2005) dikemukakan beberapa cara yang dapat dilakukan dalam mengurangi masalah keagenan. Pertama, dengan meningkatkan insider ownership. Perusahaan meningkatkan bagian kepemilikan manajemen untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham. Dengan meningkatkan persentase kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham.

Kedua, dengan pendekatan pengawasan eksternal yang dilakukan melalui penggunaan hutang. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan ekuitas. Akan tetapi, perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayarkan beban bunga secara periodik. Selain itu penggunaan hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga memunculkan biaya keagenan hutang.

Ketiga, institutional investor sebagai monitoring agent. Moh’d et al, (1998) menyatakan bahwa bentuk distribusi saham dari luar (outside shareholders) yaitu institutional investor dan shareholders dispersion dapat mengurangi biaya keagenan ekuitas (agency cost). Hal ini disebabkan karena kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk mendukung atau menantang keberadaan

manajemen, maka konsentrasi atau penyebaran power menjadi suatu hal yang relevan dalam perusahaan.

2.1.3 Struktur Modal

Pengertian Struktur modal menurut Sjahrial (2008) adalah perimbangan antara penggunaan modal pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen dan utang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa. Struktur modal menurut Horne dan John (2010) adalah proporsi dari pendanaan atau permodalan permanen jangka panjang perusahaan yang diwakili utang, saham preferen dan ekuitas saham biasa. Riyanto (2010) struktur modal adalah pembelanjaan permanen yang dicerminkan melalui perimbangan antara modal sendiri dengan hutang jangka panjang. Dari beberapa pengertian di atas dapat disimpulkan bahwa struktur modal merupakan komposisi antara modal sendiri dengan hutang jangka panjang dalam pembiayaan permanen.

Struktur modal yang optimum menurut Brigham dan Houston (2001) adalah kombinasi dari hutang dan ekuitas yang memaksimumkan harga saham Perusahaan.

Sedangkan menurut Astuti (2004) struktur modal yang optimal pada suatu perusahaan adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham.

Faktor-faktor yang mempunyai pengaruh terhadap struktur modal perusahaan (Brigham dan Houston, 2006), yaitu antara lain stabilitas penjualan, struktur aset, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman.

2.1.4 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Semakin tinggi laba perusahaaan menggambarkan semakin sejahtera pemilik perusahaan. Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan. Menurut Brigham & Houston (2006), profitabilitas dapat diukur dengan beberapa rasio keuangan (rasio profitabilitas) yaitu:

1. Margin laba atas penjualan (Profit Margin on Seles), yang dihitung dengan membagi laba bersih dengan penjualan, akan menunjukkan laba per nilai penjualan

2. Kemampuan dasar untuk menghasilkan laba (Basic Earning Power-BEP), dihitung dengan membagi keuntungan sebelum beban bunga dan pajak (EBIT) dengan total aktiva.

3. Tingkat pengembalian total aktiva, rasio antara laba bersih terhadap total aktiva mengukur tingkat pengembalian total aktiva (Return On Assets- ROA) setelah beban bunga dan pajak.

4. Tingkat pengembalian ekuitas saham biasa(Return On Equity-ROE), rasio laba bersih terhadap ekuitas saham biasa, dimana mengukur tingkat pengembalian atas investasi dari pemegang saham biasa.

Naiknya rasio ROA maupun ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang bersangkutan akan diiringi naiknya harga saham yang berarti juga kenaikan pada nilai perusahaan.

2.1.5 Likuiditas

Noor (2014) menyatakan definisi likuiditas sebagai rasio yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek (kewajiban yang jatuh tempo). Subramanyam (2011) menyatakan bahwa likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban pendeknya. Sedangkan Rahardjo (2009) menyatakan bahwa likuiditas (liquidity) merupakan kemampuan perusahaan untuk memenuhi kewajiban atau hutang jangka pendek yang harus segera diselesaikan.

Semakin tinggi likuiditas perusahaan semakin banyak dana tersedia bagi perusahaan untuk membiayai operasi perusahaan, investasi dan membayar dividen sehingga persepsi imvestor pada kinerja perusahaan akan meningkat. Harga saham juga diprediksi akan meningkat pula dan nilai perusahaan akan terpengaruh secara menguntungkan.Dalam kondisi berbeda peningkatan likuiditas bisa juga dipersepsi sebaliknya yakni berakibat buruk. Jika kenaikan likuiditas tidak menaikkan dividen melainkan meningkatkan free cash flow dalam perusahaan, maka diprediksi biaya agency akan meningkat.

Ukuran likuiditas yang sering digunakan adalah Current Ratio (CR) dan Quick Ratio (QR). Current Ratio adalah Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya. Rasio CR menunjukkan tingkat keamanan kreditor jangka pendek atau kemampuan perusahaan membayar hutang-hutangnya. Secara sistematis, rasio likuiditas CR ditunjukan dalam rumus sebagai berikut:

Current Asset Current Liabilities

CR (Current Ratio ) = X 100%

Acid-Test Ratio (ATR) adalah ukuran yang sama dengan current ratio, tanpa memperhitungkan persediaan (persediaan adalah harta lancar yang paling tidak likuid karena tidak mudah dijual, dan kalaupun dijual biasanya dengan kredit).

Secara sistematis, rasio likuiditas ATR ditunjukan dalam rumus sebagai berikut:

Current Asset - Inventory Current Liabilities

ATR (Acid Test Ratio ) = X 100%

2.1.6 Struktur Kepemilikan

Salah satu karakteristik struktur kepemilikan adalah konsentrasi kepemilikan yang terbagi dalam dua bentuk struktur kepemilikan yaitu : kepemilikan terkonsentrasi, dan kepemilikan menyebar. (1) Kepemilikan terkonsentrasi (closely held). Kepemilikan saham dikatakan terkonsentrasi jika sebagian besar saham dimiliki oleh sebagian kecil individu atau kelompok, sehingga pemegang saham tersebut memiliki jumlah saham yang relatif dominan dibandingkan dengan lainnya. Dalam tipe kepemilikan seperti ini timbul dua kelompok pemegang saham, yaitu controlling interest dan minority interest (shareholders). (2) Kepemilikan menyebar (dispersed ownership). Kepemilikan saham dikatakan menyebar, jika kepemilikan saham menyebar secara relatif merata ke publik, tidak ada yang memiliki saham dalam jumlah sangat besar dibandingkan dengan lainnya (Dallas, 2004).

Jumlah pemegang saham besar (large shareholders) mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan (Shleifer dan Vishny; 1986).

Dengan adanya konsentrasi kepemilikan, maka para pemegang saham besar seperti institusional investors akan dapat memonitor tim manajemen secara lebih efektif dan dapat meningkatkan nilai perusahaan.

Manajemen sebagai pihak yang diberi wewenang untuk mengelola perusahaan lebih banyak memiliki informasi tentang perusahaan dari pada pemilik saham sehingga hal ini dapat menimbulkan masalah keagenan (agency problems).

Menurut Jensen dan Meckling (1976) kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme corporate governance utama yang membantu mengendalikan masalah keagenan (agency conflict). Konsep corporate governance muncul untuk meminimalkan potensi kecurangan akibat agency problems tersebut.

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan dapat diminimalkan melalui suatu mekanisme monitoring yang bertujuan untuk menyelaraskan berbagai kepentingan tersebut. Pertama, dengan memperbesar kepemilikan saham perusahaan oleh manajemen, sehingga kepentingan pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan manajer. Kedua, kepemilikan saham oleh investor institusional. Investor institusional merupakan pihak yang dapat memonitor agen (manajer) dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Ketiga, melalui peran monitoring oleh dewan komisaris serta memaksimalkan fungsi komite audit yang ada dalam perusahaan.

Kepemilikan manajerial adalah jumlah proporsi saham yang dimiliki oleh manajemen perusahaan seperti manajer. Jensen & Meckling (1976), mengemukakan bahwa perusahaan yang memiliki kepemilikan manajerial yang tinggi akan membuat agency cost di dalam perusahaan rendah, karena adanya kemungkinan penyatuan kepentingan antara pemegang saham dengan manajer yang memiliki fungsi ganda sebagai agent sekaligus principal.

Masalah keagenan dapat diminimalisir dengan adanya kepemilikan manajerial. Apabila kepemilikan manajerial kecil berarti hanya sedikit jumlah pemegang saham yang ikut terlibat dalam mengelola perusahaan sehingga semakin tinggi pula kemungkinan munculnya masalah keagenan karena adanya perbedaan kepentingan antara pemegang saham dengan pengelola perusahaan yang semakin besar (Nur’aeni, 2010).

Kepemilikan institusional adalah pemegang saham yang oleh pihak luar perusahaan. Pemegang saham institusional biasanya berbentuk entitas seperti perbankan, asuransi, dana pensiun, reksa dana dan institusi lain. Investor institusional umumnya merupakan pemegang saham yang cukup besar karena memiliki pendanaan yang besar. Semakin besar tingkat kepemilikan saham institusional semakin besar pula pengawasan yang dilakukan untuk menghalangi perilaku oportunistik manajer (Dian dan Lidyah, 2013).

Jensen and Meckling (1976) menyatakan bahwa, kepemilikan institusional memiliki peranan yang penting dalam meminimalisasi konflik keagenan yang terjadi diantara pemegang saham dengan manajer. Semakin tinggi kepemilikan institusional maka semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi biaya keagenan, sehingga dapat meningkatkan nilai perusahaan.

Adanya kontrol yang ketat, menyebabkan manajer menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan risiko kebangkrutan (Crutchley et al. 1999).

2.1.7 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan dimana ukuran perusahaan berpengaruh pada penilaian investor dalam membuat keputusan investasi. Ukuran perusahaan diukur dengan besarnya total asset yang dimiliki suatu perusahaan.

Menurut Analisa (2011) ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai perusahaan pada suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total aset yang dimilki perusahaan, yang dapat dipergunakan untuk kegiatan operasinal perusahaan. Jika perusahan memiliki total aset yang besar, pihak manajemen lelbih leluasa dalam penggunaan aset yang ada pada perusahaan. Kebebasan yang dimilki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah aset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan akan tetapui jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan.

Menurut Ernawati (2016) ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total asset atau total penjualan bersih. Semakin besar total aset maupun penjualnya maka semakin besar pula ukuran suatu perusahaan. Sementara semakin banyak penjualan maka akan semakin banyak pula perputaran uang dalam suatu perusahaan. Ukuran perusahaan yang besar cenderung memiliki arus kas yang positif, sehingga perputaran aset perusahaan lancar menandakan kegiatan operasional yang optimal yang dapat dilihat dari penjualan. Penjualan yang tinggi dianggap memiliki prospek yang baik

perusahaan. Banyaknya investor membeli saham perusahaan, permintaan akan saham naik dan harga saham juga akan naik. Naiknya harga saham cerminan dari nilai perusahaan tinggi.

Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan asset yang ada diperusahaan tersebut. Jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan (Suharli, 2006). Secara umum ukuran perusahaan dapat dirumuskan: Size = Ln dari total aktiva (Ln = Logaritma Natural).

Puspita (2011) menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan dan Suksmana (2015) menunjukkan hal yang sama bahwa ukuran perusahaan tidak pengaruh signifikan terhadap nilai perusahaan. Sementara penelitian Prasetyorini (2013) menyatakan bahwa ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan begitu juga penelitian Ernawati (2016) dan Prasetyorini (2013) menunjukan bahwa size berpengaruh positif signifikan terhadap nilai perusahaan.

2.2 Review Penelitian Terdahu

Mardiyanti et al. (2012) dalam penelitian yang berjudul "Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesi (BEI) Periode 2005- 2010" metode yang digunakan dalam penelitian tersebut yaitu, metode kausal komparatif, analisis yang digunakan yaitu analisis regresi berganda. Hasil analisis menunjukan bahwa, kebijakan deviden berpengaruh dan tidak signifikan terhadap

nilai perusahaan, kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan, dan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

Puspita (2011) dalam penelitian yang berjudul “Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Profitabilitas terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009 (Studi Kasus Pada Sektor Industri Food And Baverages)” terdapat 19 populasi perusahaan. Teknik yang digunakan yaitu, teknik Purposive Sampling. Data yang digunakan dalam penelitian tersebut adalah data kuntitatif berupa anual report. Analisis yang digunakan yaitu analisis regresi. Hasil analisis menyatakan bahwa, struktur modal berpengaruh positif signifikan terhadap nilai perusahaan, pertumbuhan perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan, ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, dan hasil secara simultan, struktur modal, pertumbuhan perusahaan, ukuran perusahaan, dan profitabilitas dalam penelitian tersebut secara bersama-sama berpengaruh terhadap nilai perusahaan.

Wulandari (2013) dalam penelitian yang berjudul "Pengaruh Profitabilitas, Operating Leverage, Likuiditas terhadap Nilai Perusahaan dengan Struktur Modal Sebagai Intervening". Populasai dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011. Teknik yang digunakan yaitu teknik purposive sampling, analisis yang gunakan yaitu analisis regresi linier berganda dan analisis path. Hasil dari analisis tersebut menunjukan

operating leverage berpengaruh positif signifikan terhadap nilai perusahaan, likuditas tidak berpengaruh terhadap nilai perusahaan, struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif terhadap struktur modal, operating leverage berpengaruh negatif signifikan terhadap struktur modal, likuiditas tidak berpengaruh terhadap struktur modal.

profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening, operating leverage perpengaruh positif terhadap nilai perusahaan dengan struktur modal sebagai variabel intervenig, dan likuiditas tidak berpengaruh terhadap nilai perusahaan dan struktur modal tidak menjadi variabel intervening, dan struktur modal tidak dapat memediasi operating leverage, profitabilitas, dan likuiditas terhadap nilai perusahaan.

Prasetyorini (2013) dalam penelitian yang berjudul "Pengaruh Ukuran Perusahaan, Leverage, Price Earning Ratio, dan Profitabilitas terhadap Nilai Perusahaan". Populasi dalam penelitian ini adalah perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2011, dengan teknik purposive sampling. Sumber data yang digunakan yaitu data sekunder yang diperoleh dari Bursa Efek Indonesia (BEI). Analisis yang digunakan yaitu analisis regresi berganda. Hasil penelitian menunjukan bahwa, ukuran perusahaan berpengaruh terhadap nilai perusahaan, Price Earning Ratio (PER) berpengaruh terhadap nilai perusahaan, profitabilitas berpengaruh terhadap nilai perusahaan, dan leverage tidak berpengaruh terhadap nilai perusahaan.

Hermuningsih (2014) dalam penelitian yang berjudul “Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening” pada perusahaan yang tercatat di Bursa Efek Indonesia

selama periode 2006 sampai dengan 2010. Data yang digunakan yaitu data panel dan dengan teknik purposive sampling. Alat analisis yang digunakan dalam penelitian tersebut adalah Structural Equation Model (SEM) yang memperoleh hasil bahwa profitabilitas berpengaaruh positif signifikan terhadap struktur modal, size berpengaruh positif signifikan terhadap struktur modal, struktur modal berpengaruh positif signifikan terhadap nilai perusahaan, profitabilitas dan ukuran perusahaan memiliki pengaruh tidak langsung terhadap nilai perusahaan dengan strukur modal sebagai variabel Intervening.

Suksmana (2015) dalam penelitian yang berjudul “Pengaruh Profitabilitas, Struktur Modal, dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi pada perusahaan LQ-45 yang Listing di Bursa Efek Indonesia periode 2012-2014)''. Jenis penelitin ini adalah penelitian eksplanatif dengan metode purposive sampling.

Analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, struktur modal berpengaruh positif signifikan terhadap nilai perusahaan, dan ukuran perusahaan tidak pengaruh signifikan terhadap nilai perusahaan.

Darmawan (2015) dalam penelitian yang berjudul “Analisis Pengaruh Profitabilitas, Size dan Sales Growth terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening (Analisis Data Panel pada Perusahaan Pertambangan yang terdaftar di BEI tahun 2010-2013)”. Jenis data yang akan digunakan adalah data sekunder. Teknik pengambilan sampel yang digunakan adalah purposive sampling, serta analisis yang digunakan yaitu analisis regresi

negatif signifikan terhadap struktur modal, struktur modal mempunyai pengaruh positif terhadap nilai perusahaan, Sales Growth berpengaruh negatif signifikan terhadap struktur modal, profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, ukuran perusahaan berpengaruh negatif signifikan terhadap nilai perusahaan, sales growth berpengaruh negatif terhadap nilai perusahaan, struktur modal berpengaruh positif signifikan terhadap nilai perusahaan, profitabilitas berpengaruh negatif terhadap nilai perusahaan melalui struktur modal (struktur modal tidak memediasi), ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan melalui struktur modal (Struktur modal memediasi), dan sales growth berpengaruh negatif terhadap nilai perusahaan melalui struktur modal (struktur modal tidak memediasi).

Nur’aini (2015) dalam penelitian yang berjudul “ Pengaruh pertumbuhan Perusahaan, Ukuran Perusahaan, dan Profitabilitas terhadap Nilai Perusahaan dengan Struktur modal sebagai Variabel Intervening’’ pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014 baik secara parsial maupun simultan. Metode yang digunakan yaitu metode purposive sampling dengan analisis yang digunakan yaitu analisis regresi linear berganda. Hasil analisis menunjukakan bahwa secara parsial pertumbuhan perusahaan, ukuran perusahan berpengaruh positif dan signifikan terhadap struktur modal, profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Struktur modal berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Secara simultan, pertumbuhan perusahaan, ukuran perusahaan, dan profitabilitas memiliki pengaruh terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening.

Aziz (2016) dalam penelitian yang berjudul "Pengaruh Profitabilitas dan Tingkat Pertumbuhan Penjualan terhadap Nilai Perusahaan dengan Struktur Modal Sebagai Variabel Intervening Pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2010-2014". Teknik yang digunakan yaitu teknik purposive sampling, dengan menggunakan analisis path (analisis jalur). Hasil yang diperoleh menunjukan Bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, tingkat pertumbuhan penjualan tidak berpengaruh terhadap nilai perusahaan, profitabilitas berpengaruh positif signifikan terhadap struktur modal, tingkat pertumbuhan penjualan berpengaruh positif signifikan terhadap struktur modal, profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening, dan tingkat pertumbuhan penjualan berpengaruh positif signifikan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening.

Ernawati (2016) dalam penelitian yang berjudul "Pengaruh Profitabilitas, Leverage, dan Ukuran Perusahaan terhadap Nilai Perusahaan" Periode 2009-2011.

Pada perusahaan manufaktur industri barang konsumsi yang terdaftar di bursa efek Indonesia (BEI). Sampel penelitian terdiri dari 22 perusahaan manufaktur pada industri barang konsumsi di Bursa Efek Indoneisa (BEI), teknik yang digunakan yaitu teknik Purposive sampling. Data yang digunakan yaitu data sekunder. Alat analisis yang digunakan yaitu analisis regresi berganda dan hasil analisis menunjukan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, leverage berpengaruh negatif signifikan terhadap nilai perusahaan, dan ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan.

Damayanti (2016) dalam penelitian yang berjudul “Pegaruh Struktur Modal, Profitabilitas, Ukuran peruahaan dan Kebijakan Deviden terhadap Nilai Perusahaan (Studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2012-2014)”. Teknik pengambilan sampel yang digunakan yaitu purposive sampling, dengan jumlah sampel yang terkumpul sebanyak 69 perusahaan. Data yang digunakan yaitu data sekunder di peroleh dari Indonesia Capitan Market Derectory (ICMD). Alat analisis yang digunakan yaitu analisis regresi linear berganda dan hasil penelitian menunjukan bahwa variabel struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, kebijakan deviden berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

Tabel 2.1

Review Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian &

Alat Analisis

Hasil Penelitian

1. Mardiyanti et al.

(2012)

Pengaruh

Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan (Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005- 2010).

Dependen:

- Nilai perusahaan Independen:

- Kebijakan dividen - Kebijakan

hutang - Profitabilitas.

Alat analisis : - Regresi linier

berganda

- Hasil analisis menunjukkan bahwa, kebijakan dividen berpengaruh dan tidak signifikan terhadap nilai perusahaan.

- Kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan.

- Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

2. Puspita (2011) Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009 (Studi Kasus Pada Sektor Industri Food and Baverages)

Dependen : - Nilai

Perusahaan Independen:

- Struktur modal - Pertumbuhan

perusahaan, - Ukuran

perusahaan - Profitabilitas Alat analisis:

- Regresi linier berganda

- Struktur modal dan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

- Pertumbuhan perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

- Ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

- Struktur modal, pertumbuhan perusahaan, ukuran perusa haan dan profitabilitas secara simultan berpengaruh terhadap nilai perusahaan.

3. Wulandari (2013)

Pengaruh Profitabilitas, Operating Leverage,

Likuiditas Terhadap Nilai Perusahaan dengan Struktur Modal Sebagai Intervening (Perusaaan manufaktur terdaftar di Bursa Efek Indonesia selama tahun 2011).

Dependen : - Nilai

Perusahaan Independen:

- Profitabilitas - Operating

Leverage - Likuiditas.

Intervening:

- Struktur Modal Alat analisis:

Regresi linier berganda dan analisis path

- Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

- Operating leverage berpengaruh positif signifikan terhadap nilai perusahaan.

- Likuditas tidak berpengaruh terhadap nilai perusahaan.

- Struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan.

- Profitabilitas berpengaruh positif terhadap struktur modal - Operating leverage berpengaruh negatif signifikan terhadap struktur modal.

- Likuiditas tidak berpengaruh terhadap struktur modal.

- Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening.

- Operating leverage perpengaruh positif terhadap nilai perusahaan dengan struktur modal sebagai variabel intervenig,

- Likuiditas tidak berpengaruh terhadap nilai perusahaan dan struktur modal tidak menjadi