PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN

DAN KINERJA ACCOUNT REPRESENTATIVE (AR)

TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

(Survey Pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

oleh

Reviyanti Noor Wahyuni 1100188

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

No Daftar: 363/UN40.7.D1/LT/2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN

DAN KINERJA ACCOUNT REPRESENTATIVE (AR)

TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

(Survey Pada Kantor Pelayanan Pajak Pratama se- Bandung Raya Di Wilayah Jawa Barat 1)

Oleh

Reviyanti Noor Wahyuni

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Reviyanti Noor Wahyuni 2015

Universitas Pendidikan Indonesia

Desember 2015

Hak Cipta dilindungi Undang-Undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

REVIYANTI NOOR WAHYUNI

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS

PENERIMAAN PAJAK

(Survey pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1)

Disahkan dan disetujui oleh:

Pembimbing

Dr. H. Memen Kustiawan,SE.M.Si, AK.CA

NIP 19700521 200312 1 002

Mengetahui,

Ketua Program Studi Akuntansi

Dr. H. Nono Supriatna, M.Si

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS

PENERIMAAN PAJAK

(Survey Pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1)

Oleh:

Reviyanti Noor Wahyuni

Pembimbing: Dr. H. Memen Kustiawan, SE.,M.Si.,Ak.,CA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan modernisasi administrasi perpajakan pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1, kinerja Account Representative (AR) pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1, efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1 serta untuk mengetahui secara parsial pengaruh modernisasi administrasi perpajakan dan kinerja Account Representative (AR) terhadap efektivitas penerimaan pajak. Hipotesis dalam penelitian ini adalah terdapat pengaruh positif modernisasi administrasi perpajakan dan kinerja Account Representative (AR) terhadap efektivitas penerimaan pajak.

Penelitian ini menggunakan metode penelitian deskriptif verifikatif, sedangkan untuk pengambilan sampel menggunakan teknik sampel jenuh. Data yang digunakan dalam penelitian ini adalah data primer. Pengumpulan data dilakukan melalui kuesioner kepada pegawai Account Representative. populasi yang digunakan adalah seluruh pegawai Account Representative di bagian pengawasan dan penggalian potensi pajak pada 7 Kantor Pelayanan Pajak se-Bandung Raya di Wilayah Jawa Barat 1 dengan menggunakan sampel sebanyak 119 Account Representative (AR). Hipotesis dalam penelitian ini diuji menggunakan analisis korelasi Pearson Product Moment dengan IBM SPSS 20 for windows.

Hasil penelitian ini menunjukkan bahwa secara parsial modernisasi administrasi perpajakan berpengaruh positif terhadap efektivitas penerimaan pajak dengan koefisien korelasi adalah 0,640 yang menjelaskan bahwa variabel X1 mempengaruhi variabel Y sebesar 40,96% dan sisanya sebesar 59,04% dipengaruhi oleh variabel lain. Kemudian secara parsial kinerja Account Representative (AR) berpengaruh positif terhadap efektivitas penerimaan pajak dengan koefisien korelasi adalah 0,711 yang menjelaskan bahwa variabel X2 mempengaruhi variabel Y sebesar 50,55% dan sisanya sebesar 49,45% dipengaruhi oleh variabel lain.

THE INFLUENCE OF MODERNIZATION INTAX ADMINISTRATION AND PERFORMANCE OF ACCOUNT REPRESENTATIVE (AR) TO THE

EFFECTIVENESS OF TAX REVENUE

(Survey at The Pratama Tax Office in Bandung Raya West Java Region I)

by:

Reviyanti Noor Wahyuni

Supervisor: Dr. H. MemenKustiawan, SE.,M.Si.,Ak.,CA

ABSTRACT

This study aims to determine the application of modernization intax administration at the Pratama Tax Office in Bandung Raya West Java Region 1, the performance of Account Representative (AR) at the PratamaTax Office in Bandung Raya West Java Region 1, the effectiveness of tax revenue in the Office PratamaTax Service in Bandung Raya West Java Region 1 and to determine influence of modernization intax administrationpartially and performance of Account Representative (AR) to the effectiveness of tax revenue. The hypothesis of this study is that there is a positive effect of modernization intax administration and performance Account Representative (AR) to the effectiveness of tax revenue.

This research used descriptive method verification. The data that used in this study primary data.The data is collected by using questionnaires that has been filled by employees of Account Representative. Populations who are used in this research are all employees of Account Representative in the supervision and potential exploration tax division at 7 Tax Offices in Bandung Raya West Java Region 1 with using 119 Account Representative (AR) sample. The hypothesis in this study is testedby using the Pearson ProductMoment correlation analysis with IBM SPSS 20 for windows.

The results showed that modernization in tax administration has positive influence partially in the effectiveness of tax revenue with a coefficient of correlation is 0.640whichexplains that the X1 variables affect Y by 40,96% and the remaining 59,04% is influenced by other variables. Then performance of Account Representative (AR) also has positive influence partially in the effectiveness of tax revenue with a coefficient of correlation is 0.711 which explains that the X2 affect the variable Y by 50,55% and the remaining 49,45% influenced by other variables.

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu iv

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.4 Kegunaan penelitian ... 9

1.4.1 Kegunaan Teoritis ... 9

1.4.2 Kegunaan Praktis ... 10

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS ... 11

2.1 Tinjauan Pustaka ... 11

2.1.1 Modernisasi Administrasi Perpajakan ... 11

2.1.1.1 Pengertian Modernisasi ... 11

2.1.1.2 Pengertian Administrasi Perpajakan ... 11

2.1.1.3 Pengertian Modernisasi Administrasi Perpajakan ... 12

2.1.1.4 Konsep, Tujuan dan Persyaratan Modernisasi Administrasi Perpajakan ... 14

2.1.1.5 Modernisasi Administrasi Perpajakan di Direktorat Jenderal Pajak ... 15

2.1.1.6 Dimensi Modernisasi Administrasi Perpajakan ... 19

2.1.2 Kinerja Account Representative ... 23

2.1.2.1 Pengertian Kinerja ... 23

2.1.2.2 Penilaian Kinerja ... 24

2.1.2.3 Persyaratan Penilaian Kinerja yang Efektif ... 25

2.1.3 Account Representative ... 26

2.1.3.1 Pengertian Account Representative ... 26

2.1.3.3 Kualifikasi Account Representative ... 28

2.1.3.4 Tugas dan Kegiatan Account Representative ... 29

2.1.3.5 Dimensi Kinerja Account Representative ... 31

2.1.4 Efektivitas Penerimaan Pajak ... 31

2.1.4.1 Penngertian Efektivitas ... 31

2.1.4.2 Pengertian Penerimaan Pajak ... 32

2.1.4.3 Pengertian Efektivitas Penerimaan Pajak ... 33

2.1.4.4 Pragnosa Penerimaan Pajak ... 35

2.1.4.5 Dimensi Penerimaan Pajak ... 36

2.1.5 Pengaruh Modernisasi Administrasi Perpajakan terhadap EfektivitasPenerimaan Pajak ... 36

2.1.6 Pengaruh Kinerja Account Representative terhadap Efektivitas Penerimaan Pajak ... 38

2.2 Tinjauan Penelitian Terdahulu ... 40

2.3 Kerangka Pemikiran ... 41

2.4 Hipotesis Penelitian ... 47

BAB III OBJEK DAN METODE PENELITIAN ... 49

3.1 Objek Penelitian ... 49

3.2 Metode Penelitian ... 49

3.2.1 Desain Penelitian ... 49

3.2.2 Definisi dan Operasionalisasi Variabel ... 50

3.2.3 Populasi dan Sampel Penelitian ... 53

3.2.3.1 Populasi Penelitian ... 53

3.2.3.2 Sampel Penelitian ... 54

3.2.4 Teknik Pengumpulan Data ... 55

3.2.5 Uji Instrumen Penelitian ... 56

3.2.5.1 Uji Validitas ... 56

3.2.5.2 Uji Reliabilitas ... 57

3.2.6 Teknik Analisis Data ... 58

3.2.7 Uji Asumsi Klasik ... 62

3.2.7.1 Uji Normalitas ... 62

3.2.8 Uji Hipotesis ... 63

3.2.8.1 Hipotesis Statistik ... 63

3.2.8.2 Uji Hipotesis ... 63

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu vi

4.1 Hasil Penelitian ... 66

4.1.1 Gambaran Umum Subjek Penelitian ... 66

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Bandung Raya di Wilayah Jawa Barat 1... 66

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak ... 69

4.1.2 Data Responden ... 71

4.1.3 Deskripsi Data Variabel Penelitian ... 74

4.1.3.1 Pengujian Validitas Instrumen ... 74

4.1.3.2 Pengujian Reliabilitas Instrumen ... 77

4.1.4 Deskripsi Variabel Modernisasi Administrasi Perpajakan Per Indikator ... 79

4.1.5 Deskripsi Variabel Kinerja Account Representative Per Indikator ... 86

4.1.6 Deskripsi Variabel Efektivitas Penerimaan Pajak Per Indikator ... 96

4.1.7 Deskripsi Variabel Modernisasi Administrasi Perpajakan Per KPP Pratama ... 110

4.1.8 Deskripsi Variabel Kinerja Account Representative Per KPP Pratama ... 115

4.1.9 Deskripsi Variabel Efektivitas Penerimaan Pajak Per KPP Pratama ... 120

4.1.10 Analisis Statistik ... 125

4.1.10.1 Uji Normalitas ... 125

4.1.10.2 Analisis Korelasi ... 126

4.2 Pembahasan... 129

4.2.1 Pelaksanaan Modernisasi Administrasi Perpajakan pada Kantor Pelayanan Pajak Pratama se- Bandung Raya di Wilayah Jawa Barat 1 ... 129

4.2.2 Kinerja Account Representative pada Kantor Pelayanan Pajak Pratama se- Bandung Raya di Wilayah Jawa Barat 1 ... 133

4.3 Efektivitas Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1 ... 136

4.2.3 Pengaruh Modernisasi Administrasi Perpajakan terhadap Efektivitas Penerimaan Pajak. ... 141

4.2.4Pengaruh Kinerja Account Representative terhadap Efektivitas Penerimaan Pajak 143 BAB V KESIMPULAN DAN SARAN ... 146

5.1 Kesimpulan ... 146

5.2 Saran ... 147

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 1.1 Grafik Tingkat Kepatuhan Wajib Pajak Pada KPP Pratama se-Bandung Raya

di Wilayah Jawa Barat 1 Tahun 2012-2014 ... 6

Gambar 2.1 Unsur-Unsur dan Efektivitas Organisasi ... 39

Gambar 2.2 Model Efektivitas Organisasi ... 39

Gambar 2.3 Kerangka Penelitian ... 46

Gambar 2.4 Model Penelitian ... 47

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu viii

DAFTAR TABEL

Tabel 1.1 Penerimaan Pajak Pada KPP Pratama se-Bandung Raya di Wilayah Jawa Barat

1 Tahun 2012-2014 ... 2

Tabel 1.2 Temuan Rendahnya Pelaksanaan Modernisasi Administrasi Perpajakan di Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat 1 ... 3

Tabel 2.1 Target Penerimaan Pajak Rutin ... 35

Tabel 2.2 Hasil Penelitian Terdahulu ... 41

Tabel 3.1 Operasionalisasi Variabel ... 51

Tabel 3.2 Daftar Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1 ... 55

Tabel 3.3 Ukuran Penilaian Untuk Variabel X ... 60

Tabel 3.4 Ukuran Penilaian Untuk Variabel Y ... 60

Tabel 3.5 Format Tabulasi ... 61

Tabel 3.6 Interpretasi Skor ... 61

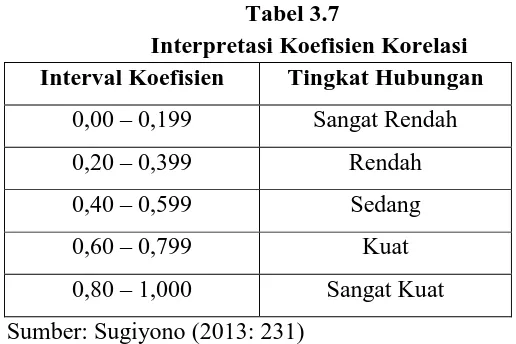

Tabel 3.7 Interpretasi Koefisien Korelasi ... 64

Tabel 4.1 Daftar Responden yang Dibagikan dan Mengembalikan Kuesioner ... 72

Tabel 4.2 Profil Responden ... 72

Tabel 4.3 Hasil Uji Validitas Variabel Modernisasi Administrasi Perpajakan ... 75

Tabel 4.4 Hasil Uji Validitas Variabel Kinerja Account Representative ... 76

Tabel 4.5 Hasil Uji Validitas Variabel Efektivitas Penerimaan Pajak ... 76

Tabel 4.6 Hasil Uji Reliabilitas Variabel ... 77

Tabel 4.7 Hasil Uji Reliabilitas Variabel X1 ... 78

Tabel 4.8 Hasil Uji Reliabilitas Variabel X2 ... 78

Tabel 4.9 Hasil Uji Reliabilitas Variabel Y ... 78

Tabel 4.10 Modernisasi Administrasi Perpajakan ... 79

Tabel 4.11 Rekapitulasi Dimensi Restruktrisasi Organisasi ... 80

Tabel 4.12 Rekapitulasi Dimensi Penyempurnaan Proses Bisnis ... 82

Tabel 4.13 Rekapitulasi Dimensi Penyempurnaan Manajemen Sumber Daya Manusia .. 84

Tabel 4.14 Kinerja Account Representative ... 86

Tabel 4.15 Rekapitulasi Dimensi Quantity of Work. ... 87

Tabel 4.16 Rekapitulasi Dimensi Quality of Work ... 88

Tabel 4.17 Rekapitulasi Dimensi Job Knowladge ... 89

Tabel 4.18 Rekapitulasi Dimensi Creativness. ... 90

Tabel 4.20 Rekapitulasi Dimensi Initiative ... 93

Tabel 4.21 Rekapitulasi Dimensi Dependability. ... 94

Tabel 4.22 Rekapitulasi Dimensi Personal Quality ... 95

Tabel 4.23 Efektivitas Penerimaan Pajak ... 96

Tabel 4.24 Rekapitulasi Dimensi Penerimaan PPh Pasal 21 ... 97

Tabel 4.25 Rekapitulasi Dimensi Penerimaan PPh Pasal 22 ... 98

Tabel 4.26 Rekapitulasi Dimensi Penerimaan PPh Pasal 22 Impor ... 99

Tabel 4.27 Rekapitulasi Dimensi Penerimaan PPh Pasal 23. ... 100

Tabel 4.28 Rekapitulasi Dimensi Penerimaan PPh Pasal 25/29 Badan (Rp) ... 101

Tabel 4.29 Rekapitulasi Dimensi Penerimaan PPh Pasal 25/29 Orang Pribadi. ... 102

Tabel 4.30 Rekapitulasi Dimensi Penerimaan PPh Final... 103

Tabel 4.31 Rekapitulasi Dimensi Penerimaan PPN Dalam Negeri ... 104

Tabel 4.32 Rekapitulasi Dimensi Penerimaan PPN Impor ... 106

Tabel 4.33 Rekapitulasi Dimensi Penerimaan PPN&PPnBM Lainnya ... 107

Tabel 4.34 Rekapitulasi Dimensi Penerimaan Bea Materai ... 108

Tabel 4.35 Rekapitulasi Modernisasi Administrasi Perpajakan Per KPP ... 110

Tabel 4.36 Rekapitulasi Kinerja Account Representative Per KPP ... 115

Tabel 4.37 Rekapitulasi Efektivitas Penerimaan Pajak Per KPP ... 120

Tabel 4.38 Uji Normalitas ... 125

Tabel 4.39 Rata-Rata Perolehan Skor Setiap Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1 ... 126

Tabel 4.40 Hasil Perhitungan Uji Hipotesis 1 ... 127

Tabel 4.41 Perbandingan Rata-Rata Persentase Hasil Efektivitas Penerimaan Pajak Melalui Data Primer dan Data Sekunder ... 137

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Di Indonesia pajak merupakan sumber penerimaan negara yang sangat

penting sebagai urat nadi kehidupan bangsa artinya penerimaan pajak digunakan dalam pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat (Liberty Pandiangan 2008, hlm 5). Mencermati angka-angka yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN), kontribusi pajak dalam negeri terhadap penerimaan negara mengalami peningkatan setiap tahunnya, sampai tahun 2014 penerimaan pajak dalam negeri diperkirakan mampu memberikan kontribusi sebesar 77,1% dan merupakan kontribusi penerimaan paling besar dibandingkan dengan penerimaan negara lainnya.

Fenomena yang terjadi di Indonesia peningkatan penerimaan pajak setiap tahunnya tidak diikuti dengan tax ratio sesuai yang diharapkan. Menurut data peneliti muda ekonomi Arimulianta Ginting (2015), total penerimaan perpajakan nasional tahun 2011 sebesar Rp 873,9 triliun. Hal ini berarti realisasi total penerimaan perpajakan nasional yang dilakukan oleh DJP mencapai 99,5%. Sedangkan untuk tahun 2012 nilai realisasinya mencapai 96,5% dan nilai realisasi ini mengalami penurunan pada tahun 2013 menjadi 93,8%. Sementara itu, realisasi penerimaan pajak tahun 2014 juga terus mengalami penurunan menjadi 92%. Untuk mengatasi permasalahan tersebut Direktorat Jenderal Pajak sebagai instansi pemerintah di bawah Departemen Keuangan bertanggung jawab dalam

2

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Penerimaan Pajak Pada KPP Pratama se-Bandung Raya di Wilayah Jawa Barat 1 Tahun 2012-2014

KPP Tahun Realisasi Target Efektivitas (%)

Bojonagara 2012 960.418.435.500 992.784.835.223 96,74

2013 980.983.911.679 967.089.060.893 101,44

2014 889.389.603.739 832.429.378.643 106,84

Rata-Rata 101,67

Cibeunying 2012 1.202.641.359.232 901.720.938.163 133,37

2013 1.262.728.123.155 1.420.079.590.949 88,92

2014 1.417.304.915.329 1.632.748.078.052 86,80

Rata-Rata 103,03

Cicadas 2012 682.754.049.056 598.744.636.000 114,03

2013 778.641.342.507 753.253.782.965 103,37

2014 772.408.121.582 977.480.214.820 79,02

Rata-Rata 98,81

Karees 2012 666.629.259.805 636.828.367.259 104,68

2013 736.394.120.262 791.660.142.611 93,02

2014 848.137.620.166 920.127.926.709 92,18

Rata-Rata 96,63

Tegallega 2012 568.746.176.980 665.946.057.262 85,40

2013 979.746.176.980 878.525.275.262 111,52

2014 945.906.781.207 967.660.473.599 97,75

Rata-Rata 98,22

Cimahi 2012 1.219.988.890.247 1.230.304.915.569 99,47

2013 1.000.604.685.426 932.748.078.052 107,27

2014 800.160.862.262 780.550.916.205 102,51

Rata-Rata 103,08

Soreang 2012 659.675.121.836 639.772.036.707 103,14

2013 755.748.561.988 703.510.571.083 107,35

2014 1.066.802.053.069 1.013.037.323.433 105,31

Rata-Rata 105,27

Sumber: KPP Pratama se-Bandung Raya Wilayah Jawa Barat 1, data diolah.

Dalam menilai keberhasilan penerimaan pajak ada beberapa faktor internal yang dapat mempengaruhi kinerja penerimaan pajak: (1) pengetahuan tentang asas-asas organisasi; (2) kejelasan, kepastian dan kesederhanaan peraturan perundang-undangan pajak yang berlaku; (3) kondisi sistem administrasi perpajakan;(4) produktivitas kinerja pegawai pajak yang tinggi; (5) pengawasan

administrasi perpajakan dan rendahnya tingkat produktivitas kinerja pegawai pajak.

Pertumbuhan penerimaan pajak merupakan alasan utama upaya perbaikan pemerintah melalui reformasi perpajakan yaitu penerapan sistem perpajakan yang berkelanjutan (continuous improvment). Modernisasi administrasi perpajakan yang dilakukan oleh Direktorat Jenderal Pajak merupakan wujud dari reformasi perpajakan. Dengan adanya modernisasi administrasi perpajakan di setiap KPP akan menghasilkan keuntungan tersendiri bagi negara untuk peningkatan Anggaran Belanja Negara (APBN).

Tuntutan terhadap sistem madministrasi perpajakan yang baik dan benar semakin besar akhir-akhir ini. Sejalan dengan semangat reformasi, masyarakat menuntut penyelenggaraan pemerintah maupun pemberian pelayanan yang lebih baik (good governance). Tuntutan lain dilakukannya reformasi perpajakan diharapkan berbuah pada realisasi penerimaan pajak di Kantor Wilayah Direktorat Jenderal Pajak khususnya wilayah Jawa Barat 1. Saat ini kondisi yang menjadi

dasar Direktorat Jenderal Pajak melakukan modernisasi administrasi perpajakan, yaitu masih rendahnya tingkat kepatuhan Wajib Pajak dalam melaksanakan

kewajiban perpajakannya di tingkat KPP Pratama. I Made Gde Erata (2014) menyatakan Modernisasi administrasi perpajakan yang dilakukan pada setiap Kantor Pelayanan Pajak Pratama belum sepenuhnya berjalan dengan optimal, kekurangan tersebut meliputi:

Tabel 1.2

Temuan Rendahnya Pelaksanaan Modernisasi Administrasi Perpajakan di Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat 1

No Temuan

1. DJP yang membawahi Kantor Pelayanan Pajak belum competitive dan

corporative. Banyaknya kasus korupsi yang dilakukan oleh pegawai DJP memberikan rasa ketidakpercayaan pada Wajib Pajak. Menurut survei nasional mengenai korupsi menempatkan DJP diurutan kelima sebagai institusi terkorup di Indonesia.

4

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

lanjuti, pengaduan terkait dengan pelayanan pajak mengacu pada panduanan pelaksanaan Kode Etik. Ketergantungan Direktorat Jenderal Pajak terhadap SDM (pegawai) sangat besar, karena kalaupun telah berhasil merubah struktur organisasi yang lebih dinamis dan fungsional, tetapi jika sikap mental, tingkah laku dan budaya yang berkembang tidak disesuaikan dengan nilai-nilai baru yang cocok dengan tuntutan zaman maka reformasi di tubuh Direktorat Jenderal Pajak tidak bermakna.

3. Pemanfaatan Informasi dan Teknologi (IT) kurang optimal. Perkembangan informasi dan teknologi dan aplikasinya telah ada di setiap KPP, tetapi dalam kenyataannya masih terdapat banyak kekurangan, dimana masih banyak unit KPP yang belum online dengan sesama unit KPP dan dengan Kantor Pusat Direktorat Jenderal Pajak, juga belum tersedianya PC (Personal Computer) untuk setiap pegawai. PC untuk setiap masing-masing pegawai baru tersedia di lingkungan unit Kantor Pelayanan Pajak di Jakarta saja.

4. Lemahnya pelayanan yang dilakukan kepada Wajib Pajak. Direktorat Jenderal Pajak masih dikenal sebagai institusi yang kualitas pelayanannya lambat dan kurang nyaman, masih bermental birokrat dan kurang antisipasif dalam menyikapi perubahan eksternal dimana trend bisnis dan ekonomi yang berkembang pesat Wajib Pajak sangat menuntut pelayanan perpajakan yang nyaman, aman, cepat, dan aplikasi perpajakan yang padat teknologi.

5. Masih terdapat kegiatan perpajakan yang belum sesuai dengan Standard Operasional Procedures (SOP), salah satunya adalah proses pendaftaran Wajib Pajak dan pembuatan NPWP. Hal tersebut dapat terjadi akibat Wajib Pajak yang menumpuk sehingga membutuhkan waktu yang lama dan berbelit-belit.

6. Pengusaha UKM dengan omzet maksimal Rp 4,8 milyar/tahun akan ditarik pajak 1% untuk omzetnya tiap bulan. Apabila diakhir tahun omzetnya di atas Rp 4,8 milyar, maka akan ada restitusi dan pengenaan tarif pajaknya normal. Meski Peraturan Pemerintah (PP) soal pajak UKM dan ini keluar, namun peraturan teknis berupa Peraturan Menteri Keuangan (PMK) dan sosialisasi aturan ini belum dilakukan secara menyeluruh.

Sumber: Indonesian Tax Review (1) Tahun 2014

Berdasarkan hasil temuan tersebut diatas, diperkuat dengan hasil wawancara pra penelitian ( 9 Juni 2015) yang dilakukan oleh peneliti. Menurut Reny Revaldini selaku Kepala Bidang P2Humas di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat 1 menyatakan bahwa:

Pelaksanaan Modernisasi Administrasi Perpajakan pada dasarnya sudah dilakukan namun belum berjalan secara optimal. Masih banyak kendala yang dihadapi oleh KPP. Contohnya penerapan Sistem Informasi Direktorat Jenderal Pajak (SIDJP), informasi penerimaan pajak dan pelaporan Surat Pemberitahuan (SPT) dari seluruh Kantor Pelayanan Pajak (KPP) yang dihasilkan belum menunjukkan kualitas yang baik dalam hal timelines atau ketepatan waktu, akibatnya KPP bisa terganggu masalah migrasi data dan kesulitan mendapat data/informasi yang sifatnya penting dan mendesak, selain itu proses transfer data/informasi melalui SIDJP

sangat “lemot” ini mungkin dikarenakan adanya tubrukan data saat

0,01% kebanyakan memilih manual kemungkinan masih belum mengerti semua. Berdasarkan masalah tersebut menunjukkan bahwa kinerja Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1 masih tergolong belum baik. Hal ini dapat terjadi karena pengabaian terhadap konsekuensi sistem self assesment yang harus dibarengi oleh fungsi edukatif penyuluhan dari pihak fiskus

Program reformasi administrasi perpajakan diwujudkan dalam penerapan modernisasi administrasi perpajakan yang memiliki ciri khusus antara lain struktur organisasi berdasarkan fungsi, merangkul kemajuan teknologi terbaru diantaranya melalui pengembangan sistem informasi Direktorat Jenderal Pajak terbaru yang dikendalikan oleh case management system, dalam workflow system dengan berbagai modul otomasi kantor serta berbagai pelayanan dengan basis e-system seperti e- Faktur, e-SPT, e-Filing, e-Payment, Taxpayers’Account, e-Registration, dan e-Counceling yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif ditunjang dengan penerapan Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai dalam melaksanakan tugas serta perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan Account Representative dan compliant center untuk menampung keberatan Wajib Pajak (Siti Kurnia Rahayu 2009,hlm 129).

6

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

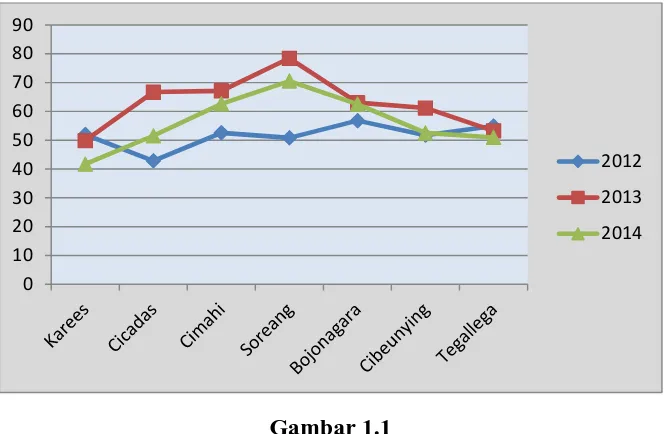

Pajak pada KPP Pratama se-Bandung Raya di wilayah Jawa Barat 1, seperti yang terlihat pada Gambar 1.1 dibawah ini:

Gambar 1.1

Grafik Tingkat Kepatuhan Wajib Pajak pada KPP Pratama se- Bandung Raya di Wilayah Jawa Barat 1 Tahun 2012-2014 Sumber: KPP Pratama se-Bandung Raya Wilayah Jawa Barat 1, data diolah

Berdasarkan gambar 1.1 diatas, perbandingan antara total realisasi penyampaian SPT dengan jumlah WP terdaftar efektif (yang wajib melaporkan SPT) atau tingkat kepatuhan WP pada KPP Pratama se-Bandung Raya di Wilayah Jawa Barat 1 tahun 2012-2014 masih jauh dari harapan. Rendahnya tingkat kepatuhan Wajib Pajak secara tidak langsung akan berdampak pada rendahnya realisasi penerimaan pajak. Belum tercapainya penerimaan pajak dan menurunnya kinerja penerimaan pajak pada KPP Pratama di Wilayah Jawa Barat 1 peneliti

asumsikan sebagai rendahnya kinerja aparat pajak pada KPP Pratama di Wilayah Jawa Barat 1. Pencapaian target penerimaan pajak merupakan salah satu indikator

kinerja pegawai Account Representative pada Kantor Pelayanan Pajak yang menerapkan sistem organisasi modern. Dalam hal ini setiap Account Representative membuat rencana kerja dan dibebankan target penerimaan yang disusun berdasarkan pragnosa penerimaan pajak. Dengan demikian, apabila realisasi penerimaan pajak untuk setiap jenis pajak mampu mencapai rencana yang telah ditetapkan, maka hal ini dapat dijadikan indikasi awal bahwa tidak terjadi masalah pada kinerja Account Representative di kantor pajak tersebut. Oleh

karena itu, agar efektivitas penerimaan pajak dapat tercapai maka setiap Account Representative harus memiliki kinerja yang baik. Baik dalam hal kuantitas dan kualitas pekerjaannya maupun dalam sikap, perilaku dan keahliannya dalam bekerja. Para Account Representative diharapkan mempunyai satu kesamaan dan persepsi dalam memberikan penjelasan, sehingga tidak terjadi beda penafsiran di mata Wajib Pajak.

Fenomena dilapangan terkait dengan kinerja Account Representative menurut Bapak Sugiri tehanagara selaku Kepala Kantor Pelayanan Pajak Pratama Cimahi, ketika peneliti melakukan wawancara dan observasi lapangan pra penelitian (5 Mei 2015) mengemukakan bahwa:

Masalah belum tercapainya target dan penurunan kinerja pencapaian penerimaan pajak selain tingkat kepatuhan Wajib Pajak dapat disebabkan karena dua hal. Pertama, penetapan rencana penerimaan pajak yang terlalu tinggi, kedua adalah kinerja pegawai pajak yang masih perlu ditingkatkan, khususnya pegawai Account Representative dalam memenuhi rencana penerimaan pajak dalam wilayah kerjanya. Permasalahan lain yang dihadapi adalah mengenai kualitas pelayanan yang masih belum optimal, dan terlalu banyak beban yang ditangani sehingga mengakibatkan terbengkalainya pekerjaan lain.

Selain itu peneliti melakukan wawancara kepada 10 Wajib Pajak yang telah mendapat jasa Account Representative pada KPP Pratama Cimahi dan Tegallega. Hasil wawancara menunjukkan masih banyak keluhan-keluhan dari WP mengenai kualitas pelayanan yang diberikan Account Representative yang belum memuaskan. Sebesar 55% WP belum puas terhadap pelayanan yang diberikan oleh AR. Alasan ketidakpuasan pelayanan AR bervariasi antara lain mengenai pengetahuan perpajakan yang masih rendah, kelambanan dalam memberikan pelayanan, dan sulitnya menemui AR pada saat jam kerja kantor. Berdasarkan hal tersebut, maka dapat dijadikan indikasi awal bahwa masih rendahnya kinerja pegawai Account Representative pada KPP Pratama se-Bandung Raya di Wilayah Jawa Barat 1.

8

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

administrasi perpajakan mempunyai pengaruh yang signifikan terhadap penerimaan pajak. Sedangkan penelitian mengenai Kinerja Account Representative yang dilakukan oleh Iwan Ramdhanny (2010),Rangga Patria (2012), Hendri (2013), Hari Setiawati (2013) hasil penelitian membuktikan kinerja Account Representative berpengaruh terhadap penerimaan pajak.

Temuan-temuan yang telah dikumpulkan menunjukkan bahwa pelaksanaan modernisasi administrasi perpajakan masih belum memadai, kinerja pegawai pajak khususnya Account Representative masih kurang memenuhi untuk mencapai kinerja yang optimal. Modernisasi administrasi perpajakan yang masih belum memadai ini cenderung memiliki pengaruh terhadap pencapaian penerimaan pajak begitu pula dengan kinerja Account Representative. Berdasarkan uraian di atas Peneliti ingin meneliti sejauh mana pelaksanaan modernisasi administrasi perpajakan dalam kerangka reformasi perpajakan yang digulirkan oleh Direktorat Jenderal Pajak sejak tahun 2002 serta kinerja Account Representative pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1. Maka dari itu peneliti tertarik melakukan penelitian dengan

judul “Pengaruh Modernisasi Administrasi Perpajakan dan Kinerja Account Representative terhadap Efektivitas Penerimaan Pajak”.

1.2Rumusan Masalah

Dari uraian latar belakang di atas, maka permasalahan yang dapat diidentifikasi adalah sebagai berikut:

1. Bagaiamana pelaksanaan modernisasi administrasi perpajakan yang dilaksanakan pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1?

2. Bagaimana kinerja Account Representative pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1?

4. Apakah ada pengaruh positif dari modernisasi administrasi perpajakan terhadap efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1?

5. Apakah ada pengaruh positif dari kinerja Account Representative terhadap efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1?

1.3Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi mengenai modernisasi adminitrasi perpajakan, kinerja Account Representative, dan efektivitas penerimaan pajak pada Kantor Pelayanan Pajak se-Bandung Raya serta untuk mengetahui apakah ada pengaruh modernisasi administrasi perpajakan dan kinerja Account Representative terhadap efektivitas penerimaan pajak.

Sedangkan tujuan dari penelitian ini adalah:

1. Untuk mengetahui pelaksanaan modernisasi administrasi perpajakan yang dilaksanakan pada Kantor Pelayanan Pajak Pratama se-Bandung Raya.

2. Untuk mengetahui kinerja Account Representative pada Kantor Pelayanan Pajak Pratama se-Bandung Raya.

3. Untuk mengetahui efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya.

4. Untuk mengetahui apakah ada pengaruh positif dari modernisasi administrasi perpajakan terhadap efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya.

5. Untuk mengetahui apakah ada pengaruh positif dari kinerja Account Representative terhadap efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

10

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

modernisasi administrasi perpajakan dan kinerja Account Representative yang nantinya akan berdampak pada efektivitas penerimaan pajak serta menjadi gambaran untuk penelitian selanjutnya khususnya yang berhubungan dengan efektivitas penerimaan pajak yang diantaranya dipengaruhi oleh modernisasi administrasi perpajakan dan kinerja Account Representative.

1.4.2 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan kontribusi bagi:

a. Kantor Pelayanan Pajak Pratama

Sebagai informasi dan bahan evaluasi bagi pihak fiskus mengenai pelaksanaan modernisasi administrasi perpajakan dan kinerja Account Representative yang bertujuan untuk meningkatkan efektivitas penerimaan pajak.

b. Account Representative (AR)

Penelitian ini diharapkan dapat memberikan kritik yang membangun

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010,hlm 13) mendefinisikan objek penelitian adalah

“sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal objektif, valid, dan reliabel tentang suatu hal (variabel tertentu)”.

Sedangkan menurut Husein Umar (2008,hlm 303) “Objek penelitian menjelaskan tentang apa dan siapa yang menjadi objek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dalam penelitian ini, yan akan menjadi objek penelitian adalah modernisasi administrasi perpajak an (variabel X1) dan Kinerja Account Representative (variabel X2) sebagai variabel bebas dan efektivitas penerimaan pajak (variabel Y) sebagai variabel terikat. Penelitian ini dilaksanakan pada Kantor Pelayanan Pajak Pratama Bandung berdasarkan permasalahan yang terjadi pada kondisi efektivitas penerimaan pajak.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Desain penelitian merupakan cara atau pendekatan yang digunakan dalam mengkaji atau menjawab masalah-masalah yang diteliti. Untuk mempermudah peneliti dan menarik kesimpulan. Berdasarkan data yang peneliti kumpulkan maka peneliti perlu menentukan desain atau metode yang tepat.

Menurut Sugiyono (2012,hlm 2) mengungkapkan bahwa:

metode penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan pada suatu pengetahuan tertentu shingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

50

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pajak. Adapun metode penelitian yang peneliti pakai dalam penelitian ini adalah penelitian asosiatif. Menurut Sugiyono (2010,hlm.55) menjelaskan bahwa,

“Penelitian asosiatif adalah penelitian yang digunakan untuk mengetahui

hubungan antara dua variabel atau lebih”.

Adapun pada penelitian ini penulis akan menggunakan hipotesis asosiatif

yang mana menurut Sugiyono (2013: hlm. 7) “hipotesis asosiatif merupakan dugaan terhadap hubungan antara dua variabel atau lebih”. Menguji hipotesis asosiatif berarti menguji hubungan antara dua variabel atau lebih yang ada pada sampel untuk diberlakukan pada seluruh populasi dimana sampel diambil.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2012,hlm 59), definisi variabel penelitian adalah

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya”. Sesuai dengan judul yang ingin peneliti kaji, maka yang menjadi objek penelitian ini adalah modernisasi administrasi perpajakan, kinerja Account Representative, dan efektivitas penerimaan pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1 . Dengan demikian, maka dapat dikemukakan variabel sebagai berikut:

1. Variabel bebas/Independen Variable (X)

Merupakan variabel yang keberadaannya tidak dipengaruhi oleh variabel lain, tetapi mempengaruhi variabel lainnya. Di dalam kaitannya dengan masalah yang diteliti, maka yang menjadi variabel independen adalah modernisasi administrasi perpajakan (X1), kinerja Account Representative (X2).

2. Variabel tidak bebas/Dependen Variable (Y)

Merupakan jenis variabel yang keberadaannya dipengaruhi oleh variabel lain. Menurut sugiyono (2012,hlm 39) “Variabel terikat adalah variabel yang

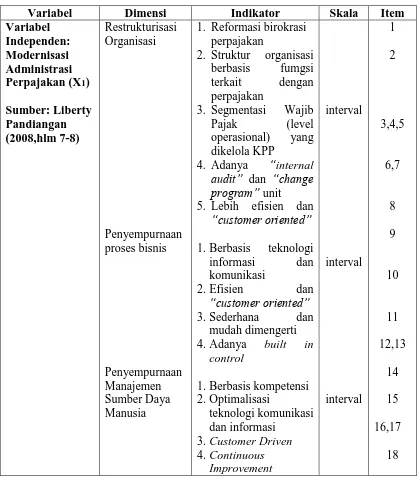

Operasional variabel diperlukan untuk menentukan jenis dan indikator dari variabel yang terkait dalam penelitian ini. Selain itu, operasionalisasi variabel dimaksudkan untuk menentukan skala pengukuran dari masing-masing variabel, sehingga pengujian hipotesis dengan menggunakan alat bantu statistik dapat dilakukan dengan benar. Operasionalisasi variabel independen dan variabel dependen dalam penelitian ini akan disajikan dalam tabel 3.1 sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

52

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Dependability

15. Keterbukaan untuk menerima

keluhan-3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2012, hlm 80) “Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

54

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Terdapat 8 KPP Pratama se-Bandung Raya di wilayah Jawa Barat 1. Namun hanya 7 KPP yang dapat dijadikan populasi, karena KPP Pratama Majalaya tidak berkenan untuk diteliti dikarenakan banyaknya permintaan pengisian kuesioner di waktu yang bersamaan. Penelitian ini akan menggunakan seluruh populasi Account Representative di bagian pengawasan dan penggalian potensi penerimaan pajak yang ada di 7 KPP Pratama sebagai sampel penelitian.

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2012: hlm. 116) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.” Sampel yang baik adalah sampel yang

representative. Teknik pengambilan sampel dalam penelitian ini menggunakan sampel jenuh.. Menurut Sugiyono (2011,hlm122) pengertian sampel jenuh adalah: Teknik penentuan sampel, dimana semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang. Atau penelitian yang ingin memuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sample jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.

Ada beberapa pertimbangan bagi seorang peneliti untuk mengambil sampel yaitu: 1. Jumlah individu yang akan diteliti bersifat infinitif atau dianggap tidak

terbatas jumlahnya;

2. Pengujian terhadap hasil produksinya bersifat destruktif; 3. Objek penelitian bersifat homogen;

4. Keterbatasan/penghematan biaya, waktu, dan tenaga; 5. Tidak memerlukan ketelitian yang mutlak;

6. Apabila non sampling error yang besar tidak dapat dihindarkan, penelitian sebagian individu dapat memberikan hasil yang lebih baik daripada seluruh individu, karena nonsampling error lebih mudah dikontrol dalam ruang yang lebih sempit.

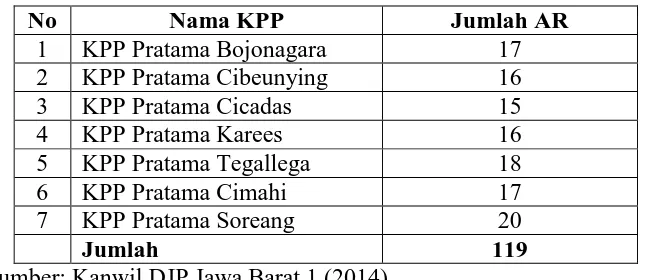

responden didasarkan oleh asumsi bahwa job desk pegawai pada bidang tersebut mampu mewakili gambaran atas pelaksanaan modernisasi administrasi perpajakan, kinerja Account Representative dan efektivitas penerimaan pajak sesuai dengan pragnosa penerimaan pajak pada wilayah kerjanya. Peneliti dalam menetapkan jumlah populasi dan sampel dengan mempertimbangkan waktu, tenaga, dan biaya yang tersedia sesuai dengan kemampuan peneliti. Daftar jumlah Account Representative pada 7 Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1 akan disajikan dalam tabel 3.2 dibawah ini:

Tabel 3.2

Daftar Kantor Pelayanan Pajak Pratama se-Bandung Raya Di Wilayah Jawa Barat 1

No Nama KPP Jumlah AR

1 KPP Pratama Bojonagara 17

2 KPP Pratama Cibeunying 16

3 KPP Pratama Cicadas 15

4 KPP Pratama Karees 16

5 KPP Pratama Tegallega 18

6 KPP Pratama Cimahi 17

7 KPP Pratama Soreang 20

Jumlah 119

Sumber: Kanwil DJP Jawa Barat 1 (2014)

3.2.4 TeknikPengumpulan Data

56

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kuesioner ke pegawai Account Representative di Kantor Pelayanan Pajak Pratama yang dijadikan sampel dalam penelitian.

Berdasarkan sumber data yang diteliti, penelitian ini tergolong dalam penelitian data primer. Data primer adalah sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara)(Nur Indriantoro dan Bambang Supomo,2009.hlm 146). Metode yang digunakan untuk mengumpulkan data primer yang relevan dengan tujuan penelitian adalah metode survei. Sedangkan instrumen pengumpulan data yang dilakukan melalui penyebaran daftar pernyataan yang bersifat tertutup.

3.2.5 Uji Instrumen Penelitian

Uji instrument penelitian merupakan suatu cara untuk mengukur, mengolah dan menganalisis data. Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, dipahami dan diinterpretasikan. Data yang akan dianalisis merupakan data hasil survey dari lapangan (kuesioner). Pengumpulan data dalam penelitian ini dilakukan melalui kuesioner, maka

diperlukan suatu alat ukur atau skala tes yang valid dan dapat diandalkan, agar kesimpulan penelitian tidak keliru dan tidak memberikan gambaran yang jauh berbeda dengan keadaan yang sebenarnya.

Data yang diperoleh dari hasil pengisian kuesioner selanjutnya akan dianalisis dengan menghitung masing – masing skor dari setiap pernyataan sehingga didapat kesimpulan mengenai kondisi setiap item instrument pernyataan pada objek yang diteliti.

3.2.5.1 Uji Validitas

Menurut Sugiyono (2009:172), “valid berarti instrument tersebut dapat

digunakan untuk mengukur apa yang harusnya diukur.” Uji validitas digunakan

untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dapat dikatakan valid jika pertanyaan dan pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur pada kuesioner tersebut.

maka item tersebut tidak akan diteliti lebih lanjut. Syarat yang harus dipenuhi memiliki kriteria sebagai berikut :

a. Jika r = 0.30 atau diatas 0.30, maka item-item pernyataan dari kuesioner adalah valid

b. Jika r ≠ 0.30 atau dibawah 0.30, maka item-item pernyataan dari kuesioner adalah tidak valid

Sedangkan untuk mendapatkan nilai validitasnya sendiri, pada penelitian ini digunakan rumus pearson product moment sebagai berikut:

= ∑ − ∑ ∑

√[ ∑ 2− ∑ 2][ ∑ 2− ∑ 2]

Sumber: Sugiyono (2013:248)

Keterangan:

r = Koefisien korelasi antara X dan Y

n = Banyak responden atau sampel dari variabel X, Y dari hasil kuesioner

∑ = jumlah skor untuk indikator X

∑ = jumlah skor untuk indikator Y

3.2.5.2 Uji Reliabilitas

Apabila alat ukur telah dinyatakan valid, maka selanjutnya alat ukur tersebut harus dilakukan uji reliabilitasnya. Menurut Suharsimi Arikunto

(2010:221) “Reliabilitas menunjuk pada satu pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena

58

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

� = (� − )� − ∑ ��

2

��2

(Sumber: Husein Umar, 2008: 172) Keterangan:

ri = reliabilitas instrumen k = banyaknya butir pertanyaan

∑ ��2 = jumlah varians butir

��2 = varians total

3.2.6 Teknik Analisis Data

Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, dipahami, dan diinterpretasikan. Tujuan dilakukannya teknik analisis data ini adalah agar data yang terkumpul dapat memberikan gambaran tentang apa yang dimaksudkan dalam penelitian ini. Teknik analisis data yang digunakan adalah statistik deskriptif dan statistik inferensial dengan bantuan software SPSS versi 20.0. Statistik Deskriptif menurut Sugiyono (2010,hlm 206) adalah:

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi.

Statistik deskriptif hanya mereduksi, menggunakan atau memberikan keterangan suatu data, fenomena, atau keadaan kedalam beberapa besaran untuk disajikan secara bermakna dan mudah dimengerti (Budi Sustyo,2010 hlm 4). Statistik ini berupa means (rata-rata), deviasi standar dan jangkauan. Analisis ini digunakan untuk mengetahui gambaran mengenai objek penelitian yaitu pelaksanaan modernisasi administrasi perpajakan, kinerja Account Representative

dan efektivitas penerimaan pajak. Sedangkan untuk mengetahui pengaruh variabel-variabel independen terhadap variabel dependen diuji dengan statistik

persoalan yang lebih luas atau populasi berdasarkan sebagian data (sampel) yang diambil secara acak dari populasi.

Menurut Budi Susetyo (2010,hlm 138) tujuan statistik inferensial adalah: Sebagai sarana untuk membantu peneliti dalam melakukan analisis data dengan melakukan pengujian terhadap hipotesis penelitian yang diajukan oleh peneliti dan dibangun dari kajian teori. Berdasarkan data yang dikumpulkan dari lapangan, data bersumber dari sebagian populasi sebagai sampel yang kemudian dilakukan pengujian dari hasil pengujian digunakan untuk menarik kesimpulan secara umum terhadap populasi penelitian.

Untuk memperoleh data yang dibutuhkan demi mendukung penelitian ini,

maka jenis data yang dikumpulkan adalah berupa jenis data primer. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Data primer yang didapat dengan teknik pengumpulan data yang digunakan adalah metode survey dengan menggunakan kuesioner yang dibuat oleh peneliti dan disebarkan langsung kepada pegawai Account Representative di bagian pengawasan dan penggalian potensi pajak pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di Wilayah Jawa Barat 1.

Kuesioner ini diperoleh dari beberapa sumber referensi, yang kemudian dimodifikasi dalam bentuk pernyataan dan pertanyaan. Pernyataan dan pertanyaan berkaitan dengan pelaksanaan modernisasi administrasi perpajakan, kinerja Account Representative dan efektivitas penerimaan pajak. Skala pengukuran yang digunakan dalam penelitian ini menggunakan skala likert dengan menggunakan variabel berukuran interval. Pengukuran variabel-variabel menggunakan instrument berbentuk pertanyaan tertutup. Pertanyaan berhubungan dengan variabel yang diteliti serta diukur menggunakan skala likert 1 s/d 5. Digunakan penskalaan model likert dilandasi oleh empat pertimbangan. Pertama, penskalaan model likert relatif lebih mudah membuatnya dibanding dengan penskalaan model lain. Kedua, penskalaan model likert mempunyai reliabilitas yang relatif lebih tinggi bila dibandingkan dengan penskalaan model lain. Ketiga, penskalaan model

likert dapat disusun dalam berbagai jenis respon alternatif. Keempat, dalam pengolahannya hasil pengukuran yang diperoleh melalui penskalaan model likert

60

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

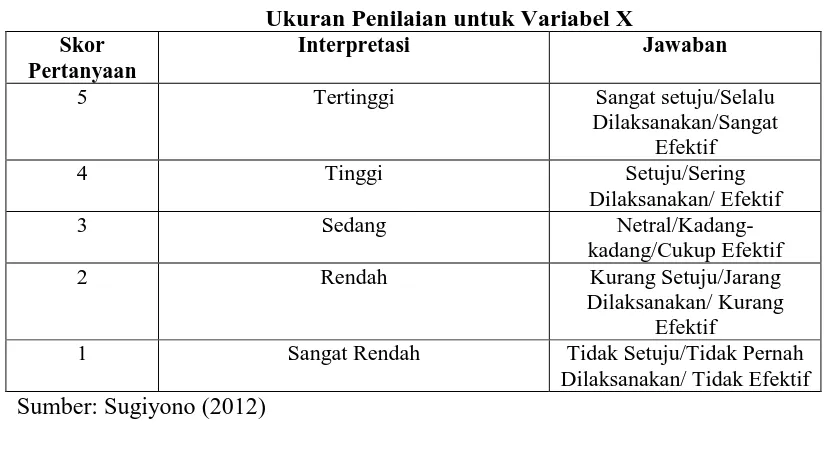

Menurut Sugiyono (2013:132), skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok mengenai fenomena sosial. Responden diminta memberikan pendapat pada setiap butir pertanyaan, mulai dari sangat setuju sampai sangat tidak setuju. Dalam penelitian ini responden yaitu Account Representative diberikan kebebasan untuk memberikan penilaian atau menentukan pendapatnya yang menurutnya sesuai mengenai indikator-indikator pada kuesioner. Responden hanya tinggal melingkari satu angka dari lima nilai yang tersedia yang menurutnya paling sesuai. Kriteria pengukuran skor jawaban responden dapat dilihat pada tabel 3.3dan 3.4 dibawah ini:

Tabel 3.3

Ukuran Penilaian untuk Variabel X Skor

Pertanyaan

Interpretasi Jawaban

5 Tertinggi Sangat setuju/Selalu

Dilaksanakan/Sangat Efektif

4 Tinggi Setuju/Sering

Dilaksanakan/ Efektif

3 Sedang

Netral/Kadang-kadang/Cukup Efektif

2 Rendah Kurang Setuju/Jarang

Dilaksanakan/ Kurang Efektif

1 Sangat Rendah Tidak Setuju/Tidak Pernah

Dilaksanakan/ Tidak Efektif Sumber: Sugiyono (2012)

Tabel 3.4

Ukuran Penilaian untuk Variabel Y

Nilai % Realisasi Terhadap Target Penerimaan

5 >100 %

4 >75 % - 100 %

3 >50 %- 75 %

2 >25 % - 50 %

1 0 % - 25 %

Selanjutnya dilakukan pengolahan data analisis deskriptif yang dimaksudkan untuk memperoleh gambaran mengenai adakah pengaruh modernisasi administrasi perpajakan dan kinerja Account Representative terhadap efektivitas penerimaan pajak. Gambaran ketiga variabel tersebut dapat dinyatakan secara keseluruhan ataupun secara bagian setiap indikatornya. Langkah analisis yang akan dilakukan adalah sebagai berikut:

1. Melakukan pengumpulan data yang diperoleh dari kuesioner yang telah diberikan kepada responden yang berisi pernyataan untuk variabel X dan pernyataan untuk variabel Y

2. Setelah semua kuesioner terkumpul, data tersebut dikelompokkan menurut kelompok variabel masing-masing, lalu dilanjutkan dengan memberikan skor untuk jawaban dari setiap item pernyataan yang diajukan dengan menggunakan skala likert.

3. Mentabulasi jawaban responden untuk setiap kuesioner ke dalam format berikut ini:

Tabel 3.5 Format Tabulasi

No. Responden

Indikator 1 Indikator 2 Indikator … Total

Skor

1 2 3 4 5 ∑ 6 7 8 9 10 ∑ 11 12 13 14 15 ∑ ∑ 1-..

4. Langkah selanjutnya adalah menentukan kriteria interpretasi skor untuk variabel X dan variabel Y berdasarkan per indikator dan per KPP. Jawaban responden dapat ditentukan sebagai berikut: skor maksimum setiap kuisioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).” Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.6 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Baik/Tidak Efektif

36% - 51,99% Kurang Baik/Kurang Efektif

52% - 67,99% Cukup Baik/Cukup Efektif

68% - 83,99% Baik/Efektif

62

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

� � �

� � � ��� � %

Skor item diperoleh dari hasil perkalian antara skala pertanyaan dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan.

5. Seluruh hasil jawaban responden kemudian di hitung dan dirata-ratakan berdasarkan per KPP yang kemudian hasil jawaban tersebut akan dibandingkan berdasarkan Jumlah KPP yang diteliti.

3.2.7 Uji Asumsi Klasik 3.2.7.1Uji Normalitas Data

Uji normalitas berguna untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal, atau tidak. Jika datanya tidak berdistribusi normal maka analisis non-parametrik yang dapat digunakan, jika datanya kontribusi normal maka analisis parametrik yang dapat digunakan, termasuk korelasi product moment. Menurut Sugiyono (2013), suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal.

3.2.8 Uji Hipotesis 3.2.8.1Hipotesis Statistik

Ho1 : ρ1 ≤ 0 : Tidak terdapat hubungan positif antara modernisasi administrasi perpajakan dengan efektivitas penerimaan pajak

Ha1 : ρ1 > 0 : Terdapat hubungan positif antara modernisasi administrasi perpajakan dengan efektivitas penerimaan pajak

Ho2 : ρ2 ≤ 0 : Tidak terdapat hubungan positif antara kinerja Account Representative dengan efektivitas penerimaan pajak

Ha2 : ρ2 > 0 : Terdapat hubungan positif antara kinerja Account Representative dengan efektivitas penerimaan pajak

3.2.8.2 Uji Hipotesis

Tahapan uji hipotesis merupakan bagian yang paling penting karena pada bagian ini akan dilakukan pencarian jawaban atas hipotesis yang diajukan sebelumnya. Skala yang digunakan untuk mengukur kedua variabel penelitian adalah skala interval.

Untuk mengetahui adanya pengaruh antara variabel tersebut, peneliti

menggunakan korelasi Pearson Product Moment terlebih dahulu untuk mengetahui keterdapatan hubungan atau bagaimana kuatnya hubungan suatu variabel dengan variabel lain serta arah antar variabel. Adapun rumus Uji Korelasi Pearson Product Moment adalah sebagai berikut :

= ∑ − ∑ ∑

√[ ∑ 2− ∑ 2][ ∑ 2− ∑ 2]

(Sugiyono, 2013:228)

Keterangan:

r = Korelasi antara variabel x dengan y x = ( xi – x )

y = ( yi – y )

64

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Nilai r = (+)1 atau mendekati (+)1 , menunjukkan adanya hubungan yang sangat positif kuat diantara variabel – variabel – variabel yang diteliti dan merupakan hubungan positif.

2. Nilai r = (-)1 atau mendekati (-)1 menunjukkan hubungan yang sangat kuat diantara variabel – variabel yang diteliti dan merupakan hubungan yang negatif, artinya kedua variabel memiliki hubungan yang terbalik.

3. Nilai r = 0 atau mendekati 0, menunjukkan hubungan yang timbul diantara kedua variabel sangat lemah atau bahkan tidak ada hubungan.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan dengan kriteria sebagai berikut:

Tabel 3.7

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2013: 231)

Selanjutnya dilakukan pengujian koefisien determinasi, uji koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel independen.

Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus :

KD = r2 X 100% (Sumber: Sugiyono, 2009:38)

Keterangan:

KD = Koefisien Determinan

146

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan terhadap pegawai Account Representative berkaitan dengan pengaruh modernisasi administrasi perpajakan dan kinerja Account Representative pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1, didapat kesimpulan seperti dibawah ini:

1. Gambaran pelaksanaan modernisasi administrasi perpajakan pada 7 Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1 tergolong sudah baik dengan capaian interpretasi skor sebesar 75,15%. Hal ini dapat kita lihat berdasarkan pada hasil olah kuesioner dengan pernyataan terhadap modernisasi administrasi perpajakan sebanyak 18 butir pernyataan. sesuai dengan dimensi restrukturisasi organisasi,

penyempurnaan proses bisnis, dan penyempurnaan manajemen sumber daya manusia berada dalam kategori baik.

2. Gambaran tingkat kinerja Account Representative pada 7 Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1 dinilai sudah baik dengan persentase skor sebesar 78,07%. Hal ini dapat dilihat dari hasil pengolahan data dengan menggunakan instrumen penelitian berupa kuesioner dengan pernyataan terhadap kinerja Account Representative sebanyak 16 butir pernyataan. Dimensi yang menunjukkan kategori baik adalah quantity of work, quality of work, job knowladge, creativness, initiative, dependability, dan personal qualitiy. Sedangkan dimensi yang berada pada kategori cukup baik dan perlu lebih ditingkatkan lagi adalah dimensi cooperation.

pencapaian penerimaan pajak pada wilayah kerjanya berdasarkan jenis pajak, hasil yang menunjukkan proporsi efektivitas pencapaian yang berada pada kategori efektif adalah penerimaan PPh Pasal 21, PPh Pasal 22, PPN Dalam Negeri, PPh Final, PPh Pasal 25/29 Badan, PPh Pasal 25/29 Orang Pribadi, PPN Impor, PPh Pasal 23, PPh Pasal 22 Impor, sedangkan dimensi yang berada dalam kategori cukup efektif dan kurang efektif adalah penerimaan PPN&PPnBM Lainnya dan Bea Materai. Kedua jenis pajak ini perlu lebih ditingkatkan lagi agar mencapai kategori pecapaian yang sangat efektif.

4. Berdasarkan hasil penelitian, diketahui bahwa modernisasi administrasi perpajakan berpengaruh positif yang signifikan terhadap efektivitas penerimaan pajak. Besarnya pengaruh modernisasi administrasi perpajakan terhadap efektivitas pencapaian penerimaan pajak adalah sebesar 40,96% sedangkan sebesar 59,04% efektivitas pencapaian penerimaan pajak dipengaruhi oleh faktor-faktor lain yang tidak diteliti pada penelitian ini.

5. Berdasarkan hasil penelitian, diketahui bahwa kinerja Account Representative berpengaruh positif yang signifikan terhadap efektivitas penerimaan pajak. sedangkan besarnya pengaruh kinerja Account Representative terhadap efektivitas penerimaan pajak adalah sebesar 50,55% sedangkan sebesar 57,46% efektivitas penerimaan pajak dipengaruhi oleh faktor-faktor lain yang tidak diteliti pada penelitian ini.

5.2 Saran

Setelah melakukan penelitian dan memperoleh data serta memberikan kesimpulan atau hasilnya, peneliti mencoba memberikan saran yang diharapkan dapat lebih meningkatkan pelaksanaan modernisasi administrasi perpajakan, peningkatan kinerja Account Representative dan efektivitas penerimaan pajak. Saran tersebut diantaranya:

1. Untuk 7 Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1:

148

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penyempurnaan manajemen sumber daya manusia sudah baik namun jika dilihat dari skor presentase, dimensi penyempurnaan manajemen sumber daya manusia berada pada skor presentase terendah. Oleh karena itu, pelaksanaan modernisasi administrasi perpajakan pada Kantor Pelayanan Pajak Pratama se-Bandung Raya di wilayah Jawa Barat 1 supaya lebih meningkatkan penyempurnaan manajemen sumber daya manusia agar tujuan dari pelaksanaan modernisasi administrasi perpajakan semakin baik dan optimal seperti melalui pelatihan-pelatihan yang berkaitan dengan job desk pegawai, melalui pendidikan utnuk meningkatkan kermampuan kerja, melalui pembinaan, dan diadakannya recruitment yang bertujuan untuk memperoleh SDM sesuai klasifikasi kebutuhan organisasi dan sebagai salah satu alat organisasi dalam pembaharuan dan pengembangan. b. Kinerja Account Representative dilihat dari dimensi cooperation

dinilai sudah baik, namun dimensi tersebut adalah dimensi yang mendapatkan skor terendah atau berada pada kategori cukup baik.

oleh karena itu, Account Representative pada 7 KPP Pratama se-Bandung Raya di wilayah Jawa Barat 1 supaya lebih meningkatkan hubungan kerja yang baik dengan atasan maupun dengan sesama pegawai Account Representative lainnya seperti menciptakan kondisi kerja yang stabil, adanya perintah yang jelas dalam kerja sama, mendapatkan pelatihan dari atasan, adanya organisasi tim yang terstruktur, memberikan outing bersama satu sampai dua kali setahun. c. Efektivitas pencapaian penerimaan pajak pada 7 Kantor Pelayanan

2. Peneliti Selanjutnya:

a. Untuk peneliti selanjutnya yang tertarik pada permasalahan serupa, sebaiknya melakukan perbandingan terhadap penilaian kinerja Account Representative dengan menggunakan metode lainnya. Dalam penelitian ini pengukuran efektivitas pencapaian penerimaan pajak didasarkan atas data realisasi dan terget penerimaan, maka peneliti menyarankan agar pengukuran efektivtas penerimaan pajak memperhatikan potensi penerimaan pajak dalam wilayah kerjanya setiap Account Representative. selain itu bagi peneliti selanjutnya yang tertarik dengan topik mengenai Account Representative, peneliti menyarankan untuk menambahkan variabel lain yang mempengaruhi efektivitas penerimaan pajak.

Reviyanti Noor Wahyuni, 2015

PENGARUH MODERNISASI ADMINISTRASI PERPAJAKAN DAN KINERJA ACCOUNT REPRESENTATIVE (AR) TERHADAP EFEKTIVITAS PENERIMAAN PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Abdul, Halim.(2004). Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Achmad, Ruky.(2003). Sumber Daya Manusia Berkualitas Mengubah Visi Menjadi Realitas. Jakarta: PT. Gramedia Pustaka Utama

Adam, Indrawijaya.(2009). Perilaku Organisasi. Bandung: Sinar Baru Algesindo

Aulya.(2006). Implikasi Modernisasi Administrasi Pajak Terhadap Peningkatan Penerimaan Pajak.Skripsi. Malang: STIE Malangkucewara

Budi, Susetyo. (2010). Statistika untuk Analisis Data dan Penelitian. Bandung: PT. Refika Adimata

Chaizi. Nasucha.(2004). Reformasi Administrasi Publik Teori dan Praktik. Jakarta: PT. Gramedia Widiasrana Indonesia

____________.(2005). Reformasi Administrasi Publik Teori dan Praktik. Jakarta: PT. Gramedia Widiasrana Indonesia

Duwi, Priyatna.(2010). Teknik Mudah dan Cepat Melakukan Analisis Data Penelitian. Yogyakarta: Gaya Media

Faustino Cardoso Gomes.(2003). Manajemen Sumber Daya Manusia. Yogyakarta: ANDI

Ginting, Arimulianta.(2015). Strategi perpajakan. pusat pengkajian pengolahan data dan informasi.(P3DI), VII (03),13-16

Harun Al- Rasyid. (1994). Teknik Penarikan Sampel dan Penyusunan Skala. Bandung: UNPAD

Haula Rosdiana, Irianto, Edi Slamet.(2012). Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia. Jakarta: PT Raja Grafindo Persada

Herbani, Pasolong.(2010). Teori Administrasi Publik. Bandung: Alfabeta

Husein, Umar.(2008). Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Gramedia Pustaka

_________.(2004). Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Gramedia Pustaka

I Made Gde Erata.(2014). Modernisasi Perpajakan dan GCG. Indonesian Tax Review, 11 (1),73