SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Manajemen

Diajukan Oleh :

Aji J aya Mantar a

0812315036 / FE / EMFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Rahmat dan HidayahNya bagi penulis dalam menyelesaikan Skripsi dengan judul : “PENGARUH EARNING PER SHARE (EPS),DEBT TO EQUITY RATIO (DER), DANPRICE TO BOOK VALUE (PBV), TERHADAP RETURN SAHAM PADA PERUSAHAANMETAL AND ALLIED PRODUCT YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)sebagai persyaratan pembuatan skripsi untuk mendapatkan gelar Sarjana pada jurusan Manajemen FE UPN ”Veteran” Jawa Timur. Sejujurnya Penulis mengakui dalam penyelesainnya dapat dibilang tidak mudah, suatu kebanggaan bagi penulis dengan rampungnya Skripsi ini tentu saja tidak lepas dari bantuan orang-orang yang patut untuk diberi kehormatan dan terima kasih sebesar-besarnya, yang memberikan bantuan baik materi maupun moril.

Dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang setulus-tulusnya kepada :

1. Kedua orang tuaku dan seluruh keluargaku yang sangat saya sayangi dan cintai. Terimakasih atas kasih sayang dan doanya.

2. Bapak Dr Dhani Ichsanudin, MM. Sebagai Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Seluruh dosen di jurusan Ekonomi yang selama ini telah membimbing dan mendidik penulis selama mengenyam pendidikan perkuliahan di Jurusan Manajemen Fakultas Ekonomi UPN ”Veteran” Jawa Timur.

6. Sahabat – sahabat dekatku yang selama ini turut membantu dan mendukung penulis dalam pengerjaan skripsi ini.

Sungguh penulis menyadari bahwa proposal ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis harapkan saran dan kritik yang membangun demi kesempurnaan proposal ini.

Surabaya, 17 Februari 2012

HALAMAN PERSETUJ UAN MENGIKUTI UJ IAN SKRIPSI... ii

HALAMAN PENGESAHAN SEMINAR PROPOSAL... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL... xi

DAFTAR LAMPIRAN... xii

ABSTRAKSI... xiii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah... 9

1.3. Tujuan Penelitian... 9

1.4. Manfaat Penelitian... 10

BAB II TINJ AUAN PUSTAKA... 16

2.1. Hasil Penelitian Terdahulu... 11

2.2. Landasan Teori... 12

2.2.1. Pasar Modal... 12

2.2.1.1. Pengertian Pasar Modal... 12

2.2.2. Investasi... 19

2.2.2.1. Pengertian Investasi... 19

2.2.2.2. Investasi Dalam Saham... 20

2.2.3. Analisis Laporan Keuangan... 20

2.2.3.1. Pengertian Laporan Keuangan... 20

2.2.3.2. Bentuk- Bentuk Laporan Keuangan... 21

2.2.3.3. Teknik-Teknik Laporan Keuangan... 22

2.2.4. Rasio Keuangan... 23

2.2.4.1. Pengertian Rasio... 23

2.2.4.2. Penggolongan Angka Rasio... 23

2.2.5. Return Saham... 33

2.2.5.1. Pengertian Return Saham... 33

2.2.5.2. Komponen Return... 35

2.2.5.3. Pengaruh Earning Per Share Terhadap Return Saham... 35

2.2.5.4. Pengaruh Debt to Equity Ratio Terhadap Return Saham... 36

.2.2.5.5. Pengaruh Price to Book Value... 37

2.3. Kerangka Konseptual... 38

3.2.1. Populasi………...……….... 41

3.2.2. Sampel……….………...….. 41

3.3. Teknik Pengumplan Data……….…….…..……… 42

3.3.1. Jenis Data………...………. 42

3.3.2. Sumber Data………...……….………. 43

3.3.3. Pengumpulan Data……….……….…….………... 43

3.4. Teknik Analisis dan Pengujian Hipotesis... 43

3.4.1. Teknik Analisis... 43

3.4.2. Uji Hipotesis... 44

3.5. Asumsi Klasik... 46

. BAB IV HASIL PENELITIAN... 50

4.1. Deskripsi Obyek Penelitian... 50

4.1.1. Pendirian dan Informasi Umum PT. Bursa Efek Indonesia... 50

4.1.2. Visi dan Misi Bursa Efek Indonesia... 51

4.1.3. Maksud dan Tujuan Pembentukan Bursa Efek Indonesia... 52

4.1.4. Persyaratan Untuk Go Public... 53

4.1.5. Struktur Organisasi PT. Bursa Efek Indonesia... 53

4.1.6.1. PT. Alumindo Light Metal Industry Tbk………...…….. 54

4.1.6.6. PT. Jakarta Kyoei Steel Works Tbk………..….…..………… 58

4.1.6.7. PT. Jaya Pari Steel Tbk………..………... 58

4.1.6.8. PT. Lion Metal Works Tbk………..………. 59

4.1.6.9. PT. Lion Mesh Prima Tbk………..……….. 60

4.1.6.10. PT. Pelangi Indah Canindo Tbk……….………..…..……. 61

4.1.6.11. PT. Tembaga Mulia Semanan Tbk………..………..…. 62

4.1.6.12. PT. Tira Austenite Tbk………..………. 63

4.2. Deskripsi Hasil Penelitian……….………..………. 63

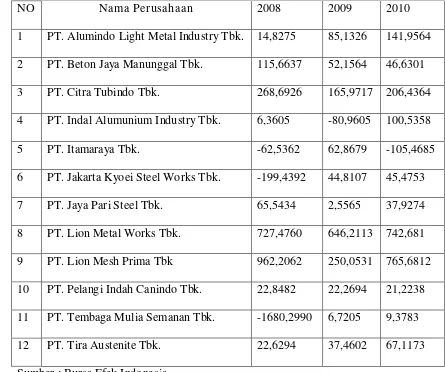

4.2.1. EPS (X1) Perusahaan Metal and Allied Product di Bursa Efek Indonesia (BEI) Tahun 2008-2010………...………….……….. 63

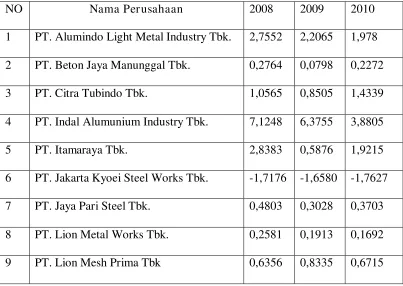

4.2.2. DER (X2) Perusahaan Metal and Allied Product di Bursa Efek Indonesia (BEI) Tahun 2008-2010………...….. 65

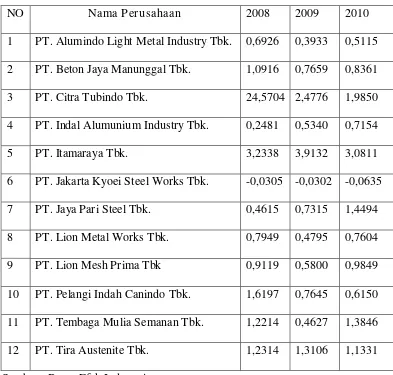

4.2.3. PBV (X3) Perusahaan Metal and Allied Product di Bursa Efek Indonesia (BEI) Tahun 2008-2010……….……..………….……….. 67

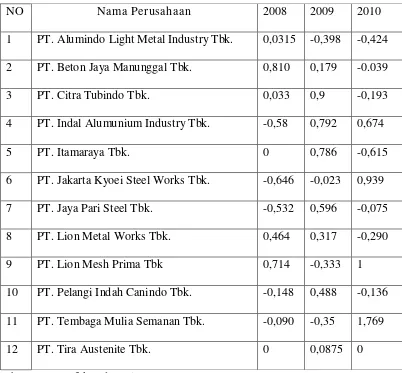

4.2.4. Return Saham (Y) Perusahaan Metal and Allied Product di Bursa Efek Indonesia (BEI) Tahun 2008-2010……….………...……….. 68

4.3. Teknik Analisis dan Pengujian Hipotesis……….……….. 69

4.3.1. Teknik Analisis……….……….……… 69

4.3.2. Koefisien Determinasi……….……....………. 72

4.3.4.3.Hasil Pengujian Heterokedastisitas………..………... 77

4.4. Pembahasan……….………... 78

BAB V KESIMPULAN DAN SARAN……….. 81

5.1. Kesimpulan……… 81

5.2. Saran……….. 82

DAFTAR PUSTAKA... 84

Oleh : Aji J aya Mantara

ABSTRAKSI

Setiap investor dalam menanamkan modalnya, selalu mengharapkan return saham yang tinggi. Oleh sebab itu para investor harus dapat menilai perusahaan mana yang memiliki laba yang tinggi sehingga return sahamnya juga tinggi. Harga saham cenderung mengalami fluktuasi yang kebanyakan disebabkan oleh factor fundamental dan teknikal. Dalam melakukan analisa fundamental, maka diperlukan informasi laporan keuangan perusahaan. Dalam hal ini emiten wajb memberikan semua data yang menyangkut laporan keuangan perusahaan kepada investor. Untuk menilai kemampuan perusahaan dalam menghasilkan laba, diperlukan analisis rasio keuangan diantaranya EPS (Earning Per Share), DER (Debt to Equity Ratio) dan PBV(Price to Book Value).

Dalam penelitian ini populasi yang dijadikan obyek penelitian adalah perusahaan Metal and Allied Product yang terdaftar di BEI sebanyak 14 perusahaan. Obyek penelitian diambil sampel sebanyak 12 perusahaan Metal and Allied Product yang terdaftar di BEI. Peneliti menggunakan metode purposive sampling. Jenis data yang digunakan dalam data ini adalah data sekunder. Teknik analisis yang digunakan adalah regresi linier berganda.

Dari hasil analisis diketahui bahwa variabel Debt to Equity Ratio dan Price to Book Value tidak berpengaruh secara signifikan terhadap return saham. Hanya variabel Earning Per Share yang berpengaruh secara signifikan terhadap return saham.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal mempunyai peran penting dalam kegiatan ekonomi secara makro. Perusahaan yang memerlukan dana memandang pasar modal sebagai suatu alat untuk memperoleh dana yang lebih menguntungkan dibandingkan dengan modal yang diperoleh dari sektor perbankan, selain lebih mudah diperolehnya, juga biaya untuk memperoleh modal tersebut lebih murah.

(Anoraga & Pakarti,2003;5) menyatakan pasar modal adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, memungkinkan penambahan financial assets (dan hutang) pada saat yang memungkinkan investor untuk merubah dan menyesuaikan portofolio investasinya (melalui pasar sekunder).

dengan pasar uang yang menyediakan kebutuhan instrumen keuangan jangka pendek, seperti bank komersial. Pasar modal menyediakan instrumen keuangan jangka panjang perusahaan atau organisasi melalui penjualan saham atau pengeluaran obligasi (Halim, 2003). Dengan mengingat pentingnya peranan ini, maka untuk menarik para pelaku pasar modal agar berpartisipasi, pasar harus bersifat likuid dan efisien.

Pasar modal dapat dikatakan likuid jika para pelaku pasar modal dapat dengan mudah menjual ataupun membeli surat-surat berharga dengan cepat. Kemudahan yang didapat para pelaku pasar disebabkan oleh fasilitas yang diberikan, baik berupa sarana, maupun prasarana pasar modal. Sedangkan pasar modal dikatakan efisien jika harga surat-surat berharga mencerminkan nilai-nilai perusahaan secara akurat. Singkatnya, harga dari surat berharga merupakan penilaian investor terhadap proyek laba perusahaan di masa mendatang, termasuk di dalamnya penilaian terhadap kualitas manajemen.

penghasilan dan atau peningkatan nilai investasi. Saham merupakan suatu penyertaan atau kepemilikan modal seseorang atau suatu badan dalam suatu perusahaan. Saham dikenal memiliki karakteristik high riskhigh return, artinya saham merupakan surat berharga yang memberikan peluang keuntungan yang tinggi namun juga berpotensi risiko tinggi.

Return merupakan hasil yang diperoleh dari investasi yang berupa return realisasi (realized return) dan return ekspektasi (expected return) (Fakhurudin dan Sopian, 2001:84). Harapan untuk memperoleh return juga terjadi pada investasi dalam asset financial.

Suatu investasi asset financial menunjukkan kesediaan investor menyediakan sejumlah dana pada saat ini untuk memperoleh sebuah aliran dana pada masa yang akan datang sebagai kompensasi atas faktor waktu selama dana ditanamkan dan risiko yang ditanggung. Dengan demikian para investor sedang mempertaruhkan suatu nilai sekarang untuk sebuah nilai yang diharapkan pada masa mendatang.

(Anoraga dan Pakarti ,2003:65) yang menyatakan bahwa return saham akan dipengaruhi oleh dua karakter dasar, yaitu resiko sistematis dan likuiditas saham. Faktor sistematis atau faktor makro adalah faktor-faktor yang mempengaruhi semua perusahaan atau industri yang meliputi pertumbuhan ekonomi, tingkat bunga, tingkat inflasi, nilai tukar valuta asing, dan kebijaksanaan pemerintah.

Sedangkan faktor yang tidak sistematis atau faktor mikro adalah faktor-faktor yang ada pada perusahaan atau industry tertentu sehingga pengaruhnya terbatas pada perusahaan atau industry tertentu yang meliputi struktur modal, struktur aktiva, dan tingkat likuiditas perusahaan.

Untuk memperoleh return yang tinggi, seorang investor harus dapat menganalisis laporan keuangan perusahaan dengan baik sehingga mempermudah dalam pengambilan keputusan. Dari laporan keuangan tersebut diperoleh informasi tentang kinerja keuangan (financial performance) suatu perusahaan dan dapat digunakan sebagai dasar penilaian untuk memilih saham-saham perusahaan yang mampu memberikan tingkat pengembalian (return) yang tinggi.

dalam penelitian ini antara lain Earning Per Share (EPS), Debt to Equity Ratio (DER).Price to Book Value (PBV).

Penelitian tentang hubungan atau pengaruh rasio keuangan terhadap return saham, sudah pernah dilakukan sebelumnya.. Michel Suharli (2006) menyatakan bahwa secara parsial DER tidak signifikan dan berpengaruh negatif terhadap return saham.

Menurut Darmadji dan Fakhrudin (2001:139), semakin tinggi nilai EPS suatu perusahaan, maka akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham..

Artik Estuari (2004) dalam hasil penelitiannya menyatakan bahwa DER berpengaruh negatif terhadap return saham.

Dari sumber yang didapatkan dari Bursa Saham dapat diketahui bahwa sebagian besar return saham mengalami penurunan pada tahun 2010. Pada tahun tersebut, sebanyak 57% atau bisa dibilang lebih dari setengah jumlah keseluruhan perusahaan Metal and Allied Product mengalami penurunan return saham dari total jumlah 14 perusahaan Metal and Allied Products.

Return saham yang menurun pada perusahaan Metal and Allied Product dapat mempengaruhi tingkat variabel EPS,DER dan PBV.

Penelitian yang dilakukan (Tendi Haruman, Stefanus Adree Cipto Setiawan, dan Maya Ariyanti, 2005 ) dalam jurnalnya yang berjudul “pengaruh factor fundamental dan risiko sistematis terhadap tingkat pengembalian saham BEJ” dan variable yang digunakan untuk factor fundamental adalah EPS dan PER. Hasil penelitian ini menunjukkan bahwa EPS dan PER berpengaruh positif terhadap return saham.

Michel Suharli (2004) dengan judul “Study empiris terhadap dua faktor yang mempengaruhi return saham pada industri food and beverage di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa debt to equity ratio dan tingkat resiko tidak memberikan pengaruh yang signifikan terhadap return saham.

Kepala Lembaga Ilmu Pengetahuan Indonesia (LIPI) Lukman Hakim mengatakan industri baja nasional saat ini menghadapi tantangan yang cukup besar. Mulai dari makin tingginya biaya produksi, masih lemahnya infrastruktur serta makin membanjirnya impor baja Cina.

Sehingga industri baja nasional mesti mampu meningkatkan daya saing dan terobosan agar mampu bertahan di pasar dalam negeri sendiri. "Industri baja Indonesia harus meningkatkan produktivitas dan efisiensinya, juga berbenah diri untuk bersaing dengan produsen baja Tiongkok yang akan membanjiri pasar negeri ini (www.stell.com). Adanya fenomena tersebut dapat menyebabkan penurunan nilai perusahaan yang akan berakibat langsung terhadap pencapaian laba dimasa yang akan datang.

1.2 Perumusan Masalah

1. Apakah terdapat pengaruh yang signifikan antara EPS terhadap return saham pada perusahaan metal and allied product yang terdaftar di BEI ?

2. Apakah terdapat pengaruh yang signifikan antara DER terhadap return saham pada perusahaan metal and allied product yang terdaftar di BEI ?

3. Apakah terdapat pengaruh yang signifikan antara PBV terhadap return saham pada perusahaan metal and allied product yang terdaftar di BEI ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. untuk menganalisa apakah earning per share (EPS), berpengaruh terhadap return saham pada perusahaan metal and allied product di Bursa Efek Indonesia? .

2. Untuk menganalisa apakah debt to equity ratio (DER), berpengaruh terhadap return saham pada perusahaan metal and allied product di Bursa Efek Indonesia? .

1.4 Manfaat Penelitian

1. Dari segi akademik, penelitian ini diharapkan dapat menambah khasanah Ilmu Pengetahuan di bidang ekonomi khususnya tentang investasi saham pada perusahaan logam yang terdaftar di BEI dan dapat memberikan informasi bagi kemungkinan adanya penelitian lebih lanjut.

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Hasil penelitian terdahulu yang berkaitan dengan pengaruh price to book value,earning per share dan debt to equity ratio terhadap return saham telah dilakukan antara lain:

a. Michel Suharli (2004) dengan judul “Study empiris terhadap dua

faktor yang mempengaruhi return saham pada industri food and

beverage di Bursa Efek Jakarta” . Dalam penelitian tersebut

dinyatakan bahwa factor yang diduga mempengaruhi return saham

pada penelitian ini adalah rasio hutang (debt to equity ratio) dan tingkat resiko yang diukur dengan beta saham. Data dianalisa

dengan menggunakan regresi berganda dengan program SPSS.

Hasil penelitian menunjukkan bahwa debt to equity ratio dan tingkat resiko tidak memberikan pengaruh yang signifikan terhadap

return saham.

b. Penelitian yang dilakukan oleh ( Fahmi Poernamawati, 2008 )

tentang pengaruh PBV terhadap return saham pada perusahaan manufaktur ,menemukan bahwa terdapat pengaruh yang signifikan

terhadap return saham pada perusahaan menufaktur yang terdaftar

c. Penelitian yang dilakukan (Tendi Haruman, Stefanus Adree Cipto

Setiawan, dan Maya Ariyanti, 2005 ) dalam jurnalnya yang

berjudul “pengaruh factor fundamental dan risiko sistematis

terhadap tingkat pengembalian saham BEJ” dan variable yang

digunakan untuk factor fundamental adalah EPS dan PER. Hasil penelitian ini menunjukkan bahwa EPS dan PER berpengaruh positif terhadap return saham.

2.2 Landasan Teor i

2.2.1 Pasar Modal

2.2.1.1 Pengertian Pasar Modal

UU No. 8 tahun 1995 tentang Pasar Modal (Undang-Undang Pasar

Modal), memberikan batasan pasar modal sebagai kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal atau bursa efek adalah salah satu jenis pasar dimana

para pemodal bertemu untuk menjual atau membeli surat-surat berharga

atau efek. (Anoraga & Pakarti,2003:5). Sedangkan menurut Samsul

(2006:43), pasar modal pada hakikatnya adalah jaringan tatanan yang

memungkinkan pertukaran klaim jangka panjang, memungkinkan

memungkinkan investor untuk merubah dan menyesuaikan portofolio

investasinya (melalui pasar sekunder).

Pasar modal adalah tempat bertemunya para pembeli dan penjual

dengan dua risiko yaitu untung dan rugi. (Idjang Gunawan, 2003:39).

Dengan melakukan investasi di pasar modal, maka dana yang tertumpuk di

satu pihak dapat disalurkan kepada pihak lain yang membutuhkan, sehingga

dana-dana yang terhimpun tersebut dapat dipakai untuk membiayai

operasional perusahaan dan akhirnya dapat menggerakkan roda

perekonomian secara nasional. Pasar modal juga dapat dikatakan sebagai

wadah yang dapat menghilangkan monopoli sumber modal dan monopoli

kepemilikan perusahaan.

2.2.1.2 Sejar ah dan Per kembanga n Pasar Modal di Indonesia

Kegiatan pasar modal sebenarnya sudah ada di Indonesia sejak

masih dijajah oleh Belanda, tepatnya pasar modal ini mulai didirikan pada

tanggal 12 Desember 1912 dan diberi nama Vereneging voor de Effectenhandel.

Pasar modal yang pertama ini didirikan di Jakarta dengan tujuan

untuk menghimpun dana yang akan dipakai untuk menunjang usaha

perkebunan orang-orang Belanda. Sehingga tidak mengherankan para

pelaku pasar modal waktu itu adalah orang-orang Belanda yang ada di

Indonesia serta bangsa Eropa

Dalam perkembangan selanjutnya oleh pemerintah colonial

Semarang. Sejak saat itu aktivitas pasar modal berlangsung dan terus

berkembang dengan baik sampai tahun 1939. Kemudian dengan terjadinya

gejolak politik yang melanda daratan Eropa dan ditandai terjadinya Perang

Dunia ke II, maka secara bertahap bursa efek di Surabaya dan semarang

ditutup selanjutnya disusul dengan penutupan bursa efek Jakarta. Praktis

sejak saat itu kegiatan pasar modal menjadi terhenti. Pada tanggal 1

September 1951

Pemerintah Indonesia mengeluarkan Undang-undang Darurat No.

13 tentang bursa dan selanjutnya disempurnakan menjadi UU No. 15 tahun

1952 tentang bursa. Akan tetapi dalam perjalanannya aktivitas pasar modal

setelah zaman kemerdekaan ini hanya berlangsung sampai dengan tahun

1958, hal ini dikarenakan Pemerintah Indonesia pada waktu itu sedang

giat-giatnya melaksanakan nasionalisasi perusahaanperusahaan milik Belanda,

sehingga menyebabkan banyaknya orangorang Belanda yang angkat kaki

dari Indonesia.

Dengan adanya peralihan pemerintahan dari orde lama ke orde

baru, maka Presiden Suharto selaku pucuk pimpinan pemerintahan orde

baru mencoba untuk mengaktifkan kembali pasar modal di Indonesia dan

ini ditandai dengan masuknya PT. Semen Cibinong yang menjual sebagian

sahamnya di Bursa Efek Jakarta pada tanggal 10 Agustus 1977.

Salah satu tujuan pemerintah untuk mengaktifkan kembali pasar

modal adalah sebagai upaya untuk memobilisasi dana-dana yang dimiliki

pemerataan kesempatan yang lebih luas kepada seluruh lapisan masyarakat

agar kepemilikan saham di perusahaan tidak hanya dikuasai oleh segelintir

orang saja. Dengan demikian keputusan pemerintah pada waktu itu

disamping dilandasi tujuan politis juga didorong dengan motif sosial.

Salah satu bentuk keseriusan pemerintah untuk menggairahkan

pasar modal adalah dengan keberhasilannya menyusun Undang-Undang

No. 8 tahun1995 tentang pasar modal, sehingga dengan adanya

undang-undang yang baru ini peran dan eksistensi pasar modal serta

lembaga-lembaga penunjangnya menjadi lebih diakui dalam menunjang kemajuan

perekonomian nasional.

Sebagai bukti kemajuan pasar modal di Indonesia antara lain

ditunjukkan dengan bertambahnya perusahaan yang melakukan go public baik dengan cara menjual saham atau obligasi melalui pasar modal serta

diterapkannya sistem perdagangan yang berbasiskan komputer dan

teknologi elektronik lainnya.

2.2.1.3 Macam-macam Pasar Modal

Menurut Samsul (2006:46-50) pasar modal dapat dibedakan menjadi:

1. Primary Market

Primary Market adalah penawaran saham yang dilakukan oleh emiten kepada calon investor selama batas waktu tertentu yang

ditetapkan oleh emiten sebelum hal tersebut di jual melalui

2. Secondary Market

Secondary Market biasanya diistilahkan sebagai transaksi jual beli saham/sekuritas setelah masa penawaran terlewati yaitu ditandai

dengan dilakukannya listing di bursa.

3. Third Market

Third Market adalah perdagangan saham yang dilakukan di luar bursa/OTC (Over the Counter Market), biasa disebut sebagai bursa parallel.

4. Fourth Market

Fourth Market merupakan bentuk perdagangan efek antar investor yang dilakukan tanpa melalui perantara pedagang efek.

2.2.1.4 J enis Transaksi di Pasar Modal

Sebagaimana diketahui bahwa motif investor dalam melakukan

investasi senantiasa mengharapkan untuk mendapatkan return yang

memadai dan disertai kesediaan menanggung risiko sampai sejumlah batas

tertentu yang mampu ditanggung.

Di sisi lain pasar modal dapat disebut sebagai tempat transaksi bagi

kedua belah pihak. Sebenarnya transaksi yang terjadi di pasar modal

secara garis besar dapat dibagi kedalam dua kelompok, yaitu:

1. Penyertaan, bentuk ini biasanya ditandai dengan kepemilikan dalam

wujud saham. Jumlah saham yang dimiliki oleh seorang investor

menandai besarnya porsi kepemilikan investor di suatu perusahaan.

sebuah badan usaha yang telah go public atau emiten dan terdaftar di otoritas pasar modal.

2. Hutang, baik yang bersifat jangka pendek maupun jangka panjang.

Hutang yang bersifat jangka pendek dapat dilakukan dengan

menerbitkan surat hutang, sedangkan hutang yang bersifat jangka

panjang dilakukan dengan menerbitkan obligasi atau sekuritas lainnya

seperti right, warrant, opsi dan future.

Dengan memahami jenis-jenis transaksi yang terjadi di pasar

modal, maka keberadaan pasar modal di suatu negara akan mempunyai

peranan yang sangat penting dalam menunjang kehidupan perekonomian

2.2.1.5 Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten,

pemerintah maupun lembaga penunjang. Manfaat Pasar Modal bagi

Perusahaan (emiten) menurut Darmadji & Hendy (2001: 2-3), yaitu:

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

3. Manajemen dapat lebih bebas dalam pengelolaan dana perusahaan.

4. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

5. Ketergantungan emiten terhadap bank menjadi kecil.

6. Cash flow hasil penjualan saham biasanya lebih besar dari nominal perusahaan.

7. Emisi saham cocok untuk membiayai perusahaan yang tinggi.

9. Jangka waktu penggunaan dana tidak terbatas.

10. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu.

11. Profesionalisme dalam manajemen meningkat.

Sedangkan manfaat pasar modal bagi investor adalah:

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang saham

dan memperoleh bunga obligasi bagi pemegang obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai

hak suara dalam RUPO bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengganti instrumen investasi, misal dari saham

A ke saham B sehingga dapat meningkatkan keuntungan atau

mengurangi risiko.

Manfaat Pasar Modal bagi Pemerintah (pembangunan) menurut

Darmadji & Hendy (2001: 2-3), adalah:

1. Dengan berkembangnya pasar modal dimana perusahaanperusahaan

menjual sahamnya di bursa efek, maka hal ini sejalan dengan tujuan

pemerataan hasil pembangunan, membuka kesempatan kerja dan

mengurangi ketegangan sosial di kalangan masyarakat.

2. Perkembangan pasar modal adalah pendayagunaan secara optimal dana

yang dimiliki masyarakat untuk dimanfaatkan dalam mendorong

pembangunan.

3. Dengan berkembangnya pasar modal dimana perusahaanperusahaan

pemerataan hasil pembangunan, membuka kesempatan kerja dan

mengurangi ketegangan sosial di kalangan masyarakat.

4. Perkembangan pasar modal adalah pendayagunaan secara optimal dana

yang dimiliki masyarakat untuk dimanfaatkan dalam mendorong

pembangunan.

2.2.2 Investasi

2.2.2.1 Penger tian Investasi

Menurut (Moeljadi, 2006:121) investasi merupakan pengeluaran

pada saat ini dimana hasil yang diharapkan dari pengeluaran itu baru akan

diterima di waktu mendatang.

Investasi dapat digunakan oleh perusahaan untuk pertumbuhan

kekayaannya melalui distribusi hasil investasi untuk apresiasi nilai

investasi atau untuk manfaat lain bagi perusahaan yang berinvestasi,

seperti manfaat yang diperoleh melalui hubungan dagang. Lukviarman

(2006:185)

Keputusan untuk melakukan investasi pada perusahaan lain sangat

kompleks. Motivasi perusahaan untuk membeli saham perusahaan lain

bisa digunakan sebagai:

a. Investasi jangka pendek kelebihan kas perusahaan.

b. Investasi jangka panjang untuk ekspansi.

c. Investasi jangka panjang dalam persentase substansial saham

2.2.2.2 Investasi Dalam Saham

Saham adalah unit kepemilikan dalam sebuah perusahaan. Sebagai

bukti kepemilikan dalam sebuah perusahaan tersebut, perseroan terbatas

menerbitkan sertifikat saham (stock sertificate) kepada para pemegang sahamnya. (Anoraga dan Pakarti, 2003: 58) Investasi saham (stock investment) adalah investasi pada modal saham perusahaan. Darmadji & Hendy (2001:5)

Menurut PSAK No. 13 mengenai akuntansi untuk investasi,

metode akuntansi yang dipergunakan untuk investasi tergantung pada

klasifikasi apakah investasi tersebut merupakan investasi lancar atau

investasi jangka panjang. Agar dapat dikategorikan sebagai aktiva lancar

dalam neraca, maka investasi tersebut harus likuid.

Selain itu, investor tersebut juga bermaksud untuk

mengkonversikan investasi tadi ke dalam bentuk kas dalam jangka waktu

kurang dari satu tahun, atau mempergunakannya untuk membayar

kewajiban lancer perusahaan.

2.2.3 Analisis Laporan Keuangan

2.2.3.1 Penger tian Lapor an Keuangan

Laporan keuangan adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan

Menurut Lukviarman (2006:13) laporan keuangan adalah laporan

yang memberikan ikhtisar mengenai keadaan finansial suatu perusahaan,

dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba (income statement) mencerminkan hasil yang dicapai selama suatu periode tertentu.

Menganalisis laporan keuangan, berarti melakukan suatu proses

untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah

masing-masing unsur tersebut, dan menelaah hubunganantara unsur-unsur

tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman

yang baik dan tepat atas laporan keuangan tersebut. (Dwi Prastowo,

2002:52).

2.2.3.2 Bentuk-Bentuk Laporan Keuangan

Menurut Slamet Sugiri (2001:21), pada dasarnya laporan keuangan

yang utama terdiri dari:

1. Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan

posisi keuangan perusahaan pada suatu saat tertentu. Neraca terdiri dari

tiga bagian utama yaitu aktiva, hutang, dan modal.

2. Laporan Rugi Laba

Laporan Rugi Laba merupakan suatu laporan keuangan yang secara

sistematis menyajikan hasil usaha perusahaan dalam rentang waktu

tertentu. Laporan rugi laba berisi tentang penghasilan, biaya, dan rugi

3. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan keuangan yang secara

sistematis menyajikan informasi mengenai perubahan modal

perusahaan akibat operasi perusahaan dan transaksi dengan pemilik

pada satu periode akuntansi tertentu.

4. Laporan Arus Kas

Laporan arus kas menyajikan secara sistematis informasi tentang

penerimaan dan pengeluaran kas selama suatu periode tertentu.

2.2.3.3 Teknik-teknik Analisis Laporan Keuangan

Teknik-teknik analisis laporan keuangan digunakan untuk

memperlihatkan hubungan-hubungan dan perubahan-perubahan. Menurut

Simamora (2000:518), terdapat tiga teknik yang lazim dipakai, yaitu:

(1) Analisis Horisontal (horizontal analysis) adalah teknik yang dipakai untuk mengevaluasi serangkaian data laporan keuangan

selama periode tertentu.

(2) Analisis Vertikal (vertical analysis) adalah teknik yang digunakan untuk mengevaluasi data laporan keuangan yang menggambarkan

setiap pos dalam laporan keuangan dari segi persentase jumlahnya.

2.2.4 Rasio Keuangan

2.2.4.1 Penger tian rasio

Rasio adalah alat yang dapat digunakan untuk menjelaskan

hubungan antara dua macam data finansial. (Prastowo & Julianto 2005:80)

Menurut Pancawati Hardiningsih (2002:85), rasio merupakan alat yang

dinyatakan dalam artian relatif maupun absolut untuk menjelaskan

hubungan tertentu antara faktor yang satu dengan factor yang lain dari

suatu laporan finansial.

Rasio menggambarkan suatu hubungan atau perimbangan antara

suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan

alat analisis berupa rasio ini akan dapat menjelaskan atau memberi

gambaran kepada penganalisa tentang baik atau buruknya posisi keuangan

suatu perusahaan terutama apabila angkaangka tersebut dibandingkan

dengan angka rasio pembanding yang digunakan sebagai standard. (Munawir,

2000:64).

2.2.4.2 Penggolongan Angka Rasio

Menurut Astuti, Dewi (2004:246-256) rasio keuangan dapat

dikelompokkan menjadi 5 jenis berdasarkan ruang lingkupnya yaitu:

1. Rasio Likuiditas, yang menyatakan kemampuan perusahaan untuk

memenuhi kewajibannya dalam jangka waktu pendek. likuiditas

(liquidity) berarti mempunyai cukup dana di tangan untuk membayar tagihan pada saat jatuh tempo dan berjaga-jaga terhadap kebutuhan kas

Rasio ini terbagi menjadi Current Ratio, QuickRatio, dan Net Working Capital.

a. Current Ratio

Current Ratio merupakan salah satu rasio yang paling umum digunakan untuk mengukur likuiditas atau kemampuan perusahaan

untuk memenuhi Universitas Sumatera Utara kewajiban jangka

pendek tanpa menghadapi kesulitan

Rumus untuk menghitung rasio lancar adalah sebagai berikut:

Current Ratio = Aktiva Lancar Kewajiban Lancar b. QuickRatio

Riyanto (2001: 104) menyatakan quick ratio adalah kemampuan untuk membayar hutang yang harus segera dipenuhi dengan aktiva

lancar yang lebih likuid.

rumus quick ratio adalah :

Quick ratio = Aktiva Lancar - Persediaan Kewajiban jangka pendek

c. Net Working Capital

Menurut Darsono (2005:53) Net Working capital (Modal Kerja bersih) Adalah Rasio yang digunakan untuk mengetahui rasio

modal bersih terhadap kewajiban lancar. Rumus yang digunakan

NWC = Aktiva Lancar – Kewajiban Lancar Kewajiban Jangka Pendek

2. Rasio Solvabilitas, menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Rasio ini terbagi menjadi Debt Ratio, Debt to Equity Ratio, Debt to Total Asset Ratio,Long Term Debt to Equity Ratio.

a. Debt Ratio

Merupakan rasio yang menunjukkan seberapa besar jumlah seluruh

aktiva perusahaan yang dibiayai dengan dana pinjaman. Semakin

besar rasio ini maka semakin besar hutang suatu perusahaan.

Rumus Debt Ratio adalah sebagai berikut :

Debt Ratio = Total Liabilities

Total Assets

b. Debt to Equity Ratio

DER merupakan rasio yang digunakan untuk melihat struktur

keuangan perusahaan dengan mengaitkan jumlah kewajiban dengan

jumlah ekuitas pemilik. (Simamora, 2000:533). Rumus DER

dinyatakan sebagai berikut :

DER = Total Hutang Total Ekuitas c. Debt to Total Asset Ratio

Rasio ini merupakan perbandingan antara hutang lancar dan hutang

menunjukkan berapa bagian dari keseluruhan aktiva yang

dibelanjai oleh hutang.

Rasio ini dapat dihitung dengan rumus yaitu :

Debt to Total Asset Ratio = Total Hutang

Total Aktiva

d. Long Term Debt to Equity Ratio

Merupakan rasio antara hutang jangka panjang dengan modal

sendiri.

Rasio ini dapat dihitung dengan rumus sebagai berikut :

LTDIER = Long Term Debt Equit

3. Rasio Aktivitas, menunjukkan kemampuan perusahaan dalam

memanfaatkan harta yang dimilikinya. Rasio ini terbagi menjadi Total Asset Turnover, Fixed Asset Turnover, Account Receivable Turnover, Inventory Turnover

a. Total Asset Turnover

Harahap (2008:309) mengatakan bahwa rasio ini menunjukkan

perputaran total aktiva diukur dari volume penjualan.

Rasio ini dapat dihitung dengan rumus sebagai berikut :

Total Asset Turnover = Penjualan

Total Asset

b. Fixed Asset Turnover

Rasio ini dapat dihitung dengan rumus sebagai berikut :

Fixed Asset Turnover = Penjualan

Aktiva Tetap Bersih

c. Account Receivable Turnover

Harahap (2008:308) mengatakan bahwa rasio ini menunjukkan

berapa cepat penagihan piutang. Semakin besar semakin baik karena

penagihan piutang dilakukan dengan cepat . Rasio ini dapat dihitung

dengan rumus sebagai berikut :

Account Receivable Turnover = Penjualan Kredit Bersih

Rata-rata Piutang

d. Inventory Turnover

Harahap (2008:308) mengatakan bahwa rasio ini menunjukkan

berapa cepat perputaran persediaan dalam siklus produksi normal.

Rasio ini dapat dihitung dengan rumus sebagai berikut :

Inventory Turnover = Harga Pokok Penjualan

Rata-rata persedian barang

4. Rasio Rentabilitas, menunjukkan kemampuan dari perusahaan dalam

menghasilkan keuntungan. Rasio ini terbagi menjadi Gross Profit Margin, Net Profit Margin, Return on Assets,Return on Equity

a. GrossProfit Margin

Rasio ini mengindikasikan kemampuan perusahaan untuk

menghasilkan laba pada penjualan tertentu. Rasio ini dapat dihitung

dengan rumus sebagai berikut :

b. , Net Profit Margin

Menurut Veithzal dan Andria (2006:354), “ Rasio ini menunjukan

persentase laba bersih terhadap penjualan bersih. Rasio ini dapat

dihitung dengan rumus sebagai berikut :

Net Profit Margin = Laba Bersih setelah Pajak

Penjualan Bersih

c. , Return on Assets

Menurut Darsono (2005: 54) Return on Asset Ratio adalah rasio yang digunakan untuk menghitung perbandingan antara laba bersih

rata-rata dengan total aktiva suatu perusahaan. Rasio ini dapat

dihitung dengan rumus sebagai berikut :

ROA = Laba Bersih Total Aktiva d. Return on Equity

Rasio ini menunjukkan tingkat keuntungan dari investasi yang

ditanamkan pemegang saham. (L. Thian Hin, 2001: 64). Rasio ini

dapat dihitung dengan rumus sebagai berikut :

ROE = Laba Bersih Rata-rata Ekuitas

5. Rasio Pasar, digunakan untuk melihat perkembangan nilai perusahaan

secara relatif terhadap nilai buku perusahaan. Rasio ini terbagi menjadi

a. Dividend Yield

Dividend Yield adalah dividen yang dibayarkan dibagi dengan harga saham sekarang (Jones, 2004:41)

Rasio ini dapat dihitung dengan rumus sebagai berikut :

Dividend Yield = Total Return – Price Change b. DividendPayout Ratio

Menurut Indriyono dan Basri (2002: 232), “dividend payout ratio adalah perbandingan antara dividen yang dibayarkan dengan laba

bersih yang didapatkan dan biasanya disajikan dalam bentuk

persentase”. Rasio ini dapat dihitung dengan rumus sebagai

berikut :

DividendPayout Ratio = Dividen Kas Laba Bersih c. Price Earning Ratio

Menunjukkan seberapa besar investor ingin membayar per rupiah

dari keuntungan yang dilaporkan oleh perusahaan. Rasio ini dapat

dihitung dengan rumus sebagai berikut :

PER = Harga Saham Earning Per Share d. Earning Per Share

EPS merupakan rasio yang menunjukkan berapa besar keuntungan

Rasio ini dapat dihitung dengan rumus sebagai berikut :

EPS = Laba bersih – Divident Saham Preferent Rata-rata tertimbang jumlah saham yamg beredar e. Price to Book Value

Price to Book Value adalah rasio yang digunakan untuk mengetahui

seberapa besar harga saham yang ada di pasar dibandingkan dengan

nilai buku sahamnya (Tjiptono Darmadji, 2001:139). Rumus sebagai

berikut :

PBV = Harga saham Nilai buku per saham

Dari rasio-rasio tersebut, yang berkaitan langsung dengan

kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi:

1. Earning Per Share (EPS)

EPS merupakan rasio yang menunjukkan berapa besar keuntungan

(return) yang diperoleh investor atau pemegang saham per lembar saham (Tjiptono Darmadji, 2001:139). Menurut Sunariyah (2004: 125), EPS

adalah laba bersih per lembar saham biasa yang beredar selama suatu

periode. Berdasarkan pendapat di atas, pengertian EPS yang dimaksud

dalam penelitian ini adalah rasio yang menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham yang beredar selama suatu periode.

Rasio ini ingin menyampaikan berapa besar bagian dividen yang

dirata-ratakan secara tertimbang. (Anoraga dan P. Pakarti, 2003: 40).

EPS hanya dihitung untuk saham biasa, dan perhitungannya tergantung

dari struktur modal perusahaan sehingga perhitungannya dapat sederhana

atau kompleks. Terdapat dua masalah yang dapat timbul dalam

hubungannya dengan perhitungan EPS ini. Masalah pertama timbul

apabila dalam perhitungan laba rugi terdapat pos luar biasa, sedangkan

masalah kedua terjadi apabila perusahaan mempunyai struktur modal yang

kompleks.

2. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk melihat struktur

keuangan perusahaan dengan mengaitkan jumlah kewajiban dengan

jumlah ekuitas pemilik. Sunariyah (2004: 125). Dalam mengukur risiko,

perhatian kreditor jangka panjang terutama difokuskan pada prospek laba

dan perkiraan arus kas. Meskipun demikian mereka tetap memperhatikan

keseimbangan antara proporsi aktiva yang didanai oleh kreditor dan

pemilik perusahaan. Keseimbangan proporsi tersebut diukur dengan rasio

debt to equity.

Rasio ini juga dapat memberikan gambaran mengenai struktur

modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko

tak tertagihnya suatu utang (Dwi Prastowo, 2002:84).

Kreditor jangka panjang pada umumnya lebih menyukai angka

DER yang kecil. Semakin kecil angka rasio ini, berarti semakin besar

penyangga risiko kreditor. Jika DER semakin meningkat maka

menunjukkan kinerja perusahaan yang semakin memburuk, selain itu

semakin tinggi DER menunjukkan struktur permodalan lebih banyak

dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap

kreditur semakin meningkat.

Dengan meningkatnya DER maka beban perusahaan kepada pihak

luar (kreditur) juga semakin meningkat sehingga harapan tingkat

kembalian (return) para pemegang saham semakin kecil . 3. Pr ice to Book Value (PBV)

. Price Book Value (PBV) merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

(Sunaiyah, 2003). Nilai Price Book Value (PBV) yang semakin besar menunjukkan harga pasar dari saham tersebut semakin tinggi pula. Jika

harga pasar dari suatu saham semakin tinggi, maka capital gain (actual return) juga akan semakin tinggi.

Perusahaan yang kinerjanya baik biasanya nilai rasio PBV-nya

diatas satu, hal ini menunjukkan bahwa nilai pasar saham lebih tinggi dari

nilai bukunya. Nilai pasar adalah harga saham yang terjadi di pasar bursa

pada saat tertentu yang ditentukan oleh pelaku pasar, yaitu oleh

permintaan dan penawaran saham yang bersangkutan di pasar bursa

(Anoraga dan Pakarti, 2003).

satu lembar saham, karena aktiva bersih adalah sama dengan total equitas

pemegang saham. Sehingga nilai buku perlembar saham adalah total

equitas dibagi dengan jumlah saham yang beredar.

2.2.5 Return Saham

2.2.5.1 Penger tian Return Saham

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya.. Return merupakan hasil yang diperoleh dari investasi yang berupa return realisasi

(realized return) dan return ekspektasi (expected return). (Anoraga dan Pakarti ,2003:65)

Return dari suatu investasi tergantung dari instrumen investasi yang dibelinya. Misalnya ivestasi dalam saham, saham tidak menjanjikan

suatu return yang pasti bagi para pemodal, namun beberapa komponen return pada saham yang memungkinkan pemodal meraih keuntungan adalah dividen, saham bonus, dan capital gain. Faktor yang

mempengaruhi return suatu investasi meliputi faktor internal dan faktor eksternal perusahaan.

Faktor internal perusahaan meliputi kualitas dan reputasi

manajemen, struktur hutang, tingkat laba yang dicapai, dan lain-lain.

Sedangkan, factor eksternal meliputi pengaruh kebijakan moneter dan

fiskal, perkembangan sektor industri, faktor ekonomi, dan sebagainya.

1. Return yang telah terjadi (actual return) dihitung berdasarkan data historis.

2. Return yang diharapkan akan diperoleh investor di masa mendatang (expected return).

Return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan actual return. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan

digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi

(expected return) yang merupakan return yang diharapkan oleh investor di masa mendatang.

Return realisasi yang digunakan dalam penelitian ini adalah capital gain/loss yang juga sering disebut actual return. Menurut (Anoraga dan Pakarti ,2003:68) besarnya actual return dapat dihitung dengan rumus:

Ri = ( Pt Pt-1 )

Pt-1

Keterangan :

Ri = return saham i pada periode t

Pt = harga saham yang tercermin dalam indeks harga saham pada

periode t

Pt-1= harga saham yang tercermin dalam indeks harga saham pada periode

2.2.5.2 Komponen Return

Menurut (Muhammad Samsul 2006 : 70) komponen suatu return

terdiri dari dua jenis yaitu:

1. Current Income (keuntungan lancar) adalah keuntungan yang diperoleh melalui pembayaran yang bersifat periodik seperti

pembayaran bunga deposito, bunga obligasi, dividen, dan

sebagainya.

2. Capital Gain yaitu keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen investasi, yang

berarti bahwa instrumen investasi harus diperdagangkan di pasar.

Besarnya capital gain dilakukan dengan analisis return histories yang terjadi pada periode sebelumnya, sehingga dapat ditentukan

besarnya tingkat kembalian yang diinginkan (expected return. 2.2.5.3 Pengaruh Earning Per Share (EPS) terhadap Return Saham

Earning Per Share merupakan salah satu bentuk dari rasio pasar (market ratio) yang didapatkan dengan membagi laba bersih perusahaan dengan jumlah saham yang beredar. (Tjiptono Darmadji, 2001:139). Rasio

laba per lembar saham ini mengukur profitabilitas dari sudut pandang

pemegang saham biasa. Informasi mengenai kemampuan perusahaan

dalam menghasilkan pendapatan dapat membantu investor untuk menilai

kemampuan perusahaan dalam menghasilkan arus kas yang baik di masa

Menurut Tjiptono Darmadji (2001:139), semakin tinggi nilai EPS

suatu perusahaan, maka akan menggembirakan pemegang saham karena

semakin besar laba yang disediakan untuk pemegang saham..

Penelitian yang dilakukan (Tendi Haruman, Stefanus Adree Cipto

Setiawan, dan Maya Ariyanti, 2005 ) dalam jurnalnya yang berjudul

“pengaruh factor fundamental dan risiko sistematis terhadap tingkat

pengembalian saham BEJ” dan variable yang digunakan untuk factor

fundamental adalah EPS dan PER. Hasil penelitian ini menunjukkan bahwa EPS dan PER berpengaruh positif terhadap return saham.

Dari peneltian yang telah dilakukan, maka dapat saya simpulkan

bahwa EPS berpengaruh positif terhadap return saham. .

2.2.5.4 Pengaruh Debt to Equity Ratio (DER) ter hadap Return Saham Debt to Equity Ratio merupakan rasio yang diigunakan untuk

melihat struktur keuangan perusahaan dengan mengaitkan jumlah

kewajiban dengan jumlah ekuitas pemilik. (Sunariyah, 2004). Semakin

kecil rasio ini berarti semakin kecil jumlah modal pinjaman yang

digunakan untuk membiayai aktiva perusahaan.

Rasio ini juga dapat memberikan gambaran mengenai struktur

modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko

tak tertagihnya suatu utang (Dwi Prastowo, 2002:84).

Michel Suharli (2004) dengan judul “Study empiris terhadap dua

faktor yang mempengaruhi return saham pada industri food and beverage

ratio dan tingkat resiko tidak memberikan pengaruh yang signifikan terhadap return saham.

Dari peneltian yang telah dilakukan,sebelumnya, maka dapat saya

simpulkan bahwa DER berpengaruh negatif terhadap return saham.

2.2.5.5 Pengar uh Pr ice to Book Value (PBV) terhadap r etur n saham Price to Book Value adalah rasio yang digunakan untuk

mengetahui seberapa besar harga saham yang ada di pasar dibandingkan

dengan nilai buku sahamnya. Semakin tinggi rasio ini semakin besar

tambahan kekayaan yang dimiliki oleh perusahaan (Anoraga dan Pakarti,

2003).

Saham-saham yang dijual dengan harga di bawah nilai buku equity

selalu dipandang sebagai saham yang baik untuk suatu portofolio yang

undervalued, sebaliknya saham-saham yang dijual dengan harga di atas

nilai buku equity menjadi target portofolio yang overvalued . (Sunaiyah,

2003)

Penelitian yang dilakukan oleh ( Fahmi Poernamawati, 2008 )

tentang pengaruh PBV terhadap return saham pada perusahaan manufaktur ,menemukan bahwa terdapat pengaruh yang signifikan

terhadap return saham pada perusahaan menufaktur yang terdaftar di Bursa

Efek Indonesia ,baik secara simultan maupun parsial. Dari peneltian yang

telah dilakukan,sebelumnya, maka dapat saya simpulkan bahwa PBV

2.3 Kerangka Konseptual

2.4 Hipotesis

Mengacu pada rumusan masalah, tinjauan teoritis, dan beberapa

penelitian terdahulu seperti yang telah diuraikan sebelumnya, maka

hipotesis yang diajukan dalam penelitian ini dirumuskan sebagai berikut:

• Ada pengaruh yang signifikan positif antara EPS terhadap return saham

pada perusahaan metal and allied product yang terdaftar di Bursa Efek

Indonesia.

• Ada pengaruh yang signifikan negatif antara DER terhadap return saham

pada perusahaan metal and allied product yang terdaftar di Bursa Efek

Indonesia.

• Ada pengaruh yang signifikan positif antara PBV terhadap return saham

pada perusahaan metal and allied product yang terdaftar di Bursa Efek

Indonesia.

Earning Per Share

( X1)

Debt t o Equit y Ratio

( X2 )

Pri ce t o Book Value

( X3 )

Ret urn Saham

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan,

maka variable-variable yang akan dianalisis dapat dikelompokkan sebagai

berikut :

a. Variabel Dependen (Y) adalah r etur n saham

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Variabel terikat dalam penelitian ini adalah return saham berupa capital gain(loss). Return Saham diformulasikan sebagai berikut :

Ri = ( Pt Pt-1)

Pt-1

b. Variabel Independen ( X ) ter diri dar i :

1. Earning Per Shar e (X1)

EPS merupakan rasio yang menunjukkan berapa besar

keuntungan(return) yang diperoleh investor atau pemegang saham per saham.(Tjiptono Darmadji, 2001:139). EPS diformulasikan

sebagai berikut :

EPS= Laba bersih Divident saham preferent

2. Debt to Equity Ratio (X2)

Merupakan kemampuan perusahaan untuk membayar hutang

dengan modal sendiri. Satuan ukur untuk variabel ini adalah kali

(x), sehingga skala datanya adalah skala rasio. Menurut Halim dan

Hanafi (2002 : 185 ) Debt to Equity Ratio diformulasikan sebagai

berikut :

Debt to Equity Ratio = Total Hutang

Total Modal Sendiri

3. Pr ice to Book Value (X3)

Price to Book Value adalah rasio yang digunakan untuk

mengetahui seberapa besar harga saham yang ada di pasar

dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio

ini semakin besar tambahan kekayaan yang dimiliki oleh

perusahaan (Darmadji dan Fakhrudin, 2008). Price to Book Value

diformulasikan sebagai berikut :

PBV = Harga Saham

3.2 Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah sekelompok elemen yang lengkap yang biasanya

berupa orang, obyek, transaksi atau kejadian dimana kita tertarik untuk

mempelajarinya atau menjadi obyek penelitian (Kuncoro,2003:103).

Dalam penelitian ini populasi yang digunakan sebagai obyek

penelitian adalah Perusahaan Metal and Allied Products yang telah go

public di Bursa Efek Indonesia (BEI). Perusahaan Metal and Allied

Products yang telah tercatat di Bursa Efek Indonesia (BEI) sampai dengan

tahun 2010 sebanyak 14 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang diharapkan dapat

mewakili populasi penelitian. Teknik yang digunakan untuk menentukan

sample adalah Purposive Sampling yaitu bahwa pengambilan sampel yang

dilakukan karena peneliti mempunyai tujuan dan target dalam memilih

sampel berdasarkan pertimbangan dan kriteria tertentu ( Nuryanti

Takarini,2003: 259).

Sedangkan pertimbangan dan kriteria yang digunakan untuk

mengambil sampel perusahaan adalah :

• Perusahaan yang memiliki data yang lengkap terkait

variabel-variabel (EPS, DER, dan PBV) yang dibutuhkan dalam penelitian

ini melalui data ICMD (Indonesian Capital Market Directory)

Berdasarkan kriteria tersebut, maka terdapat 12 perusahaan

kelompok industri yang dapat dijadikan sebagai sampel penelitian adalah

sebagai berikut:

1. PT. Alumindo Light Metal Industry Tbk

2. PT. Beton Jaya Manunggal Tbk.

3. PT. Citra Tubindo Tbk.

4. PT. Indal Alumunium Industry Tbk.

5. PT. Itamaraya Tbk.

6. PT. Jakarta Kyoei Steel Works Tbk.

7. PT. Jaya Pari Steel Tbk.

8. PT. Lion Metal Works Tbk.

9. PT. Lion Mesh Prima Tbk

10. PT. Pelangi Indah Canindo Tbk.

11. PT. Tembaga Mulia Semanan Tbk.

12. PT. Tira Austenite Tbk.

.3 Teknik Pengumpulan Data

3.3.1. J enis Data

Data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data yang diperoleh dari arsip-arsip atau dokumen yang dikumpulkan

dari instansi-instansi yang terkait dalm penelitian ini. Adapun data sekunder

1. Data perkembangan harga saham perusahaan Metal and Allied Products yang diteliti periode 2008 sampai 2010 pada BEI.

2. Laporan keuangan perusahaan Metal and Allied Products yang diteliti per 31 Desember selama periode 2008 sampai dengan 2010

pada BEI.

3.3.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh

dari Pusat Referensi Pasar Modal yang terletak di Surabaya, dimana

data-data tersebut diambil dari saham-saham yang tergolong dalam perusahaan

Metal and Allied Product di PT. Bursa Efek Indonesia selama periode

2008-2010.

3.3.3. Pengumpulan Data

Pengumpulan data sekunder diambil dengan teknik dokumentasi

yaitu pengambilan data yang diperoleh melalui dokumen-dokumen dengan

cara mencari dan mengumpulkan data-data yang telah dipublikasikan oleh

pemerintah, industri atau sumber-sumber individual dam masih berlaku saat

ini. Kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

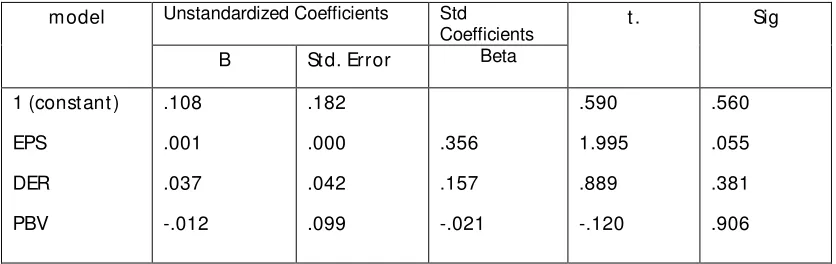

Untuk mengetahui pengaruh Earning Per Share, Debt to Equity Ratio, dan Price to Book Value terhadap harga saham dapat diketahui dengan menggunakan analisis regresi linier berganda. Analisis ini dipakai

dependent dengan satu atau lebih variabel independent. Analisis ini juga

dipakai menduga besar dan arah dari hubungan tersebut.

Adapun bentuk umum dari regresi berganda secara sistematis

adalah sebagai berikut :

Y = β0 +β1X1+ β2X2 +β3X3+ ei………….( Suharsimi Akunto,

2002:199)

Keterangan :

Y = Return Saham

β0 = Konstanta

X1 = Earning Per Share

X2 = Debt to Equity Ratio

X3 = Price to Book Value

β1 β2 β3 = Koefisien regresi untuk variable bebas

ei = Variabel pengganggu yang mewakili faktor lain

dan berpengaruh terhadap Y tetapi tidak dimasukkan

ke dalam mode

3.4.2. Uji Hipotesis

a. Uji t

Uji t digunakan untuk menguji pengaruh dari variabel bebas

terhadap variabel tidak bebas secara parsial atau individu. Untuk

membuktikan kebenaran analisis secara parsial, dilakukan dengan

dari masing-masing variabel dan dapat dirumuskan

langkah-langkah pengujian sebagai berikut :

1. Apabila H0 : βi = 0 artinya tidak terdapat pengaruh yang

nyata antara variabel bebas (X1, X2, X3) secara parsial terhadap

variabel terikat ( Y )

Apabila Hi : βi ≠ 0 artinya terdapat pengaruh nyata antara

variabel bebas ( X1, X2, X3 ) secara parsial terhadap variabel

terikat ( Y ).

2. Menentukan level of significance ∞/ 2 = 10% / 2 = 5% atau

0.05 dengan pengujian dua arah.

Degree of freedom ( df ) = ( n – k – 1)

Dimana : n = Jumlah pengamatan

k = Jumlah Variabel

3. Menentukan t hitung dengan rumus sebagai berikut :

t hitung = βi Se (βi )

Keterangan :

t hitung = t hasil perhitungan

βi = koefisien regresi

Se = standart error

b. Uji – F

Digunakan untuk mengetahui apakah semua variabel independen

uji F yaitu dengan membandingkan antara Ftabel dengan F

hitung yang terdapat dalam tabel Analysis of Variance.

Menurut Algifari (2000:73), Nilai Fhitung dapat dicari dengan

rumus:

F = R² /k

(1- R²) – (n-k-1)

R2 = koefisien determinasi

k = banyaknya variabel bebas

n = banyaknya sampel

3.5. Asumsi klasik

Menurut (Hair et al dalam Siti Resmi,2002:289):bahwa dalam

analisis linier berganda perlu menghindari penyimpangan asumsi klasik

supaya tidak timbul masalah dalam penggunaan regresi linier berganda.

Persamaan regresi tersebut harus bersifat BLUE ( Best Linier

Unbiased Estimator ), artinya pengambilan keputusan uji t tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE harus memenuhi 3 asumsi

yang tidak boleh dilanggar, yaitu :

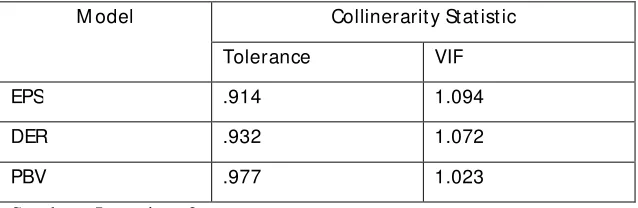

1. Tidak boleh ada multikolinieritas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji t menjadi bias.

1. Multikolinear itas

Multikolinearitas berarti ada hubungan linier yang sempurna atau

pasti, diantara beberapa atau semua variabel yang menjelaskan dari model

regresi. Persamaan model regresi linier berganda diasumsikan tidak terjadi

pengaruh antar variabel bebas. Apabila ternyata ada pengaruh antar variabel

bebas maka asumsi tersebut tidak berlaku lagi ( terjadi bias ).

Menurut Rahayu ( 2000 : 87 ) secara sistematis, pengukuran

multikolineritas dapat dirumuskan sebagai berikut :

VIF = 1

1-R2i

2

Tolerance = 1 R i

VIF ( Varians Inflation Factor ) menyatakan tingkat

pembengkakan varians. Apabila VIF lebih besar dari 10, berarti terdapat

Multikolineritas dalam persamaan regresi linier. Apabila nilai VIF lebih

rendah dari angka 10 atau nilai tolerance mendekati 1 maka dikatakan

bahwa tidak terjadi gejala Multikolineritas. Penanggulangannya dapat

dilakukan dengan menambah jumlah data pengamatan baru atau

2. Autokor elasi

Menurut (Hair et al dalam Siti Resmi,2002:290):autokorelasi

didefinisikan sebagai korelasi antar anggota serangkaian observasi yang

diurutkan menurut waktu

( seperti dalam data deretan waktu ) atau ruang ( seperti data dalam

cross sectional ). Jadi dalam model regresi linier diasumsikan tidak terdapat

gejala autokorelasi, artinya nilai residual ( Y observasi Y prediksi )

pada waktu ke –t ( ). Identifikasi ada atau tidaknya gejala autokorelasi

dapat ditest dengan menghitung nilai Durbin Watson ( d test ) dengan

persamaan : ( Gujarati, 1995: 215)

d = ∑ ( )

∑

Keterangan :

d = nilai Durbin Watson

= Residual pada waktu ke-t

= Residual pada waktu ke t-1 ( satu periode sebelumnya )

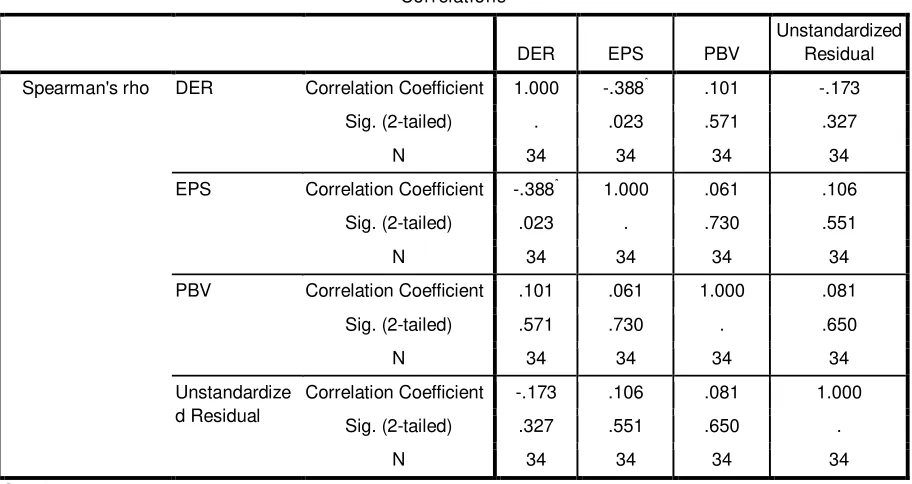

3. Heter oskedastisitas

Satu asumsi penting dari model regresi linier klasik menurut

Menurut (Hair et al dalam Siti Resmi,2002:291):adalah bahwa gangguan (

disturbance ) yang muncul dari regresi populasi adalah heteroskedastisitas,

yaitu semua gangguan yang mempunyai varians sama. heteroskedastisitas

Ordinary Least Square atau kuadrat terkecil biasa ), tetapi penaksir tadi

tidak lag efisien. Bahkan tidak lagi asimonik ( yaitu untuk sampel yang

besar ). Ketidakadaan efisiensi ini menbuat prosedur pengujian hipotesis

yang biasa nilainya diragukan.

Pada regresi linier nilai residual tidak boleh ada hubungan dengan

variabel bebas. Heteroskedastesitas dapat dideteksi dengan menggunakan

pengujian Spearman Ranking Corellation sebagai berikut : ( Gujarati, 1995:

188 )

rs = 1 – 6 ∑

\ N ( – 1 )

Dimana :

di = Perbedaan dalam rank yang ditepatkan untuk dua karakteristik yang

berbeda dari individual atau fenomena ke – i.

N = Banyaknya individual atau fenomena yang di rank

BAB IV

HASIL PENELITIAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Pendirian dan Informasi Umum PT. Bursa Efek Indonesia

Sejarah pasar modal Indonesia dimulai dengan dibentuknya Bursa Efek di Batavia (sekarang Indonesia) pada tahun 1912 oleh Vereneging Voor de Effecthandel. Kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi 2 (dua) bursa yaitu Bursa Efek Semarang dan Bursa Efek Jakarta. Ketiga bursa ini menghentikan aktivitasnya menjelang investasi Jepang pada tahun 1952. Program nasionalisasi yang dilakukan oleh pemerintah pada tahun 1956 mengakibatkan terhentinya aktivitas pasar modal.

Oleh karena itu pada tahun 1990 pemerintah mengeluarkan peraturan tentang swatinasi bursa efek. Pada tanggal 4 Desember 1991 berdirilah Bursa Efek Jakarta.

Tahun 1995 merupakan era baru bagi Bursa Efek Jakarta dengan diterapkannya system perdagangan otomatis (Jakarta Automated Trading System atau JATS). System ini memjamin perdagangan lebih wajar dan lebih transparan. Disamping itu JATS memberikan pula sumbangan yang lebih besar dalam likuidasi pasar dan melindungi para investor secara maksimal dan bersamaan dengan itu system terpadu ini menghubungkan perdagangan, pengawasan, kliring dan penyelesaian serta system depositori dan system akuntasi anggota bursa.

Berdasarkan pasal 10 ayat 4 Peraturan Pemerintah Republik Indonesia No. 45 tanggal 30 Desember 1995, perusahaan dilarang membagikan deviden kepada para pemegang saham. Perusahaan berdomisili di Jakarta, Indonesia dengan alamat Jakarta Stock Exchange Building jl. Jenderal Sudirman Kav. 52- 53, Jakarta.

4.1.2 Visi dan Misi Bursa Efek Indonesia

Visi Bursa Efek Indonesia adalah menjadikan Bursa Efek Indonesia suatu tempat yang efisien untuk perdagangan instrument pasar modal baik untuk masyarakat Indonesia maupun masyarakat internasional.

Indonesia bertekad mempunyai sarana perdagangan yang efisien system informasi yang terpecaya, terlengkap dan tepat waktu serta mempunyai sumber daya manusia yang professional dan berintgritas tinggi. Dengan demikian Bursa Efek Indonesia dapat menjadi Bursa Efek yang transparan, liquid, wajar dan efisien yang dapat membawa Bursa Efek Indonesia sejajar dengan Bursa Efek Indonesia aktif berpartisipasi dalam mengembangkan basis investor local yang lebih luas dan kokoh sebagai stabilisator Pasar Modal Indonesia.

4.1.3 Maksud dan Tujuan Pembentukan Bursa Efek Indonesia

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan pendirian perusahaan adalah sebagai berikut :

• Menunjang kebijakan pemerintah dalam pengebangan pasar modal sebagai alternatife sumber pembiayaan untuk mendukung dunia usaha dalam rangka pembangunan nasional.

• Memberikan kesempatan yang lebih luas kepada masyarakat untuk ikut memiliki berbagai macam efek disamping memberikan kemudahan bagi dunia usaha untuk menarik dana dengan cara menawarkan efek yang dikeluarkannya kepada masyarakat melalui pasar modal.