SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

ERY FEBRINA 0913010147

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)

SKRIPSI

Diajukan oleh :

ERY FEBRINA

0913010147

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)

ARTIKEL

Diajukan oleh :

ERY FEBRINA

0913010147

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

:

DAlt 'SETEIAH DILAKUKAT-IN'YA

PEMERIKSAAIS

PAJAK

'"

(Studl Kasus Pada l(antor Pelayanan Pqiak Pratama SldoarJo Utaraf

Disusun {f,leh

:

ERY FEIsRINA

0 9 ' t 3 0 1 0 1 4 7 / F E / E A

Telah dipertahankan

dihadapan

dan diterlma

oleh Tim Penguji

Sikripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas

Pemlrangunan

Nasional "Veteran" Jawa Timur

PadE

tanggal : 3l Mei 2013

Pembimblng

:

Pembimbing

.tltama

Sekretaris / /

-,flJ

\ - / 'Dra. Ec. Sri HasJutj.

f{!,.Si

Mengetahui,

Dekan Falrultas

Ekonomi

Ev

Universitas

Pembangunan

Naeional

'r[sfsJ36" Jawa Timur

-^+nAdill---..

Tim Penguli

19630924

X98903

f001

Puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya

sehingga penulis dapat menyelesaikan penulisan skripsi ini, dengan judul

“PERBEDAAN KEPATUHAN FORMAL WAJIB PAJAK SEBELUM DAN SETELAH DILAKUKANNYA PEMERIKSAAN PAJAK (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara)” Penyusunan skripsi ini merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi

jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Skripsi ini dapat diselesaikan tentunya tidak terlepas dari bantuan berbagai

pihak yang telah membantu secara langsung maupun tidak langsung, memberikan

dorongan, nasehat serta bimbingan kepada penulis. Pada kesempatan ini penulis

menyampaikan rasa hormat dan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, M.SI, AK selaku Ketua Program Studi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Sri Hastuti, M.SI selaku Dosen Pembimbing yang telah sabar

memberikan waktu, tenaga dan pikiran untuk membimbing dan

mengarahkan penulis demi kesempurnaan penyusunan skripsi.

penulisan skripsi ini.

8. Seluruh karyawan KPP Pratama Sidoarjo Utara yang telah banyak

membantu menyediakan data – data yang diperlukan dalam penulisan

skripsi ini.

9. Keluarga saya, Papa, Mama, Adik Early dan Adik Ervy penulis yang selalu

memberikan doa dan dukungannya kepada penulis serta memovitasi penulis

tanpa putus asa.

10. Geng 16 (Ajeng, Octaria, Siti, Anggun, Mario, Amarus, Defry, Bagus,

Rio, Rizky, Dedy, Riza, Andika, Gofur, Soleh) dan seluruh mahasiswa

akuntansi yang selalu memberikan doa dan dukungannya kepada penulis

serta memotivasi penulis tanpa putus asa.

Penulis berharap semoga Allah SWT selalu berkenan melimpahkan

Rahmat-Nya kepada semua pihak atas bantuan yang telah diberikan. Penulis juga

menyadari bahwa skripsi ini masih kurang dari kesempurnaan. Dengan segala

kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun

dari semua pihak untuk penyempurnaan skripsi ini sehingga dapat bermanfaat

bagi semua pihak yang membacanya.

KATA PENGANTAR ………... i

DAFTAR ISI………... iii

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ……… viii

DAFTAR LAMPIRAN ………... ix

ABSTRAK ……….. xiv

BAB I PENDAHULUAN 1.1 LatarBelakang ………... 1

1.2 PerumusanMasalah ……… 6

1.3 TujuanPenelitian ……… 6

1.4 ManfaatPenelitian ………. 7

BAB II TINJAUAN PUSTAKA 2.1 HasilPenelitianTerdahulu ………. 8

2.2 LandasanTeori ……….. 16

2.2.1 Pajak ……….. 16

2.2.1.1 PengertianPajak ……… 16

2.2.1.2 FungsiPajak ………. 18

2.2.2 PajakPenghasilan ………. 19

2.2.2.1 PengertianPajakPenghasilan ………... 20

2.2.3 PajakPenghasilanPasal 21 ………... 20

2.2.3.1 PemotongPajakPenghasilanPasal 21 ………. 21

2.2.3.2 SubyekPajakPenghasilanPasal 21 …………. 23

2.2.4.1 Batas WaktuPenyetorandanPelaporanPPh

Pasal 25 ………..……… 31

2.2.5 PemeriksaanPajak ………. 31

2.2.5.1 PengertianPemeriksaanPajak ……… 31

2.2.5.2 RuangLingkupPemeriksaanPajak …………... 32

2.2.5.3 JenisPemeriksaanPajak ……… 34

2.2.6 KepatuhanWajibPajak ………. 36

2.2.6.1 PengertianKepatuhanWajibPajak …………... 36

2.2.6.2 KriteriaWajibPajakPatuh ………... 38

2.2.6.3 JenisKepatuhanWajibPajak ……… 39

2.3 KerangkaPenelitian ………....40

2.4 Hipotesis ………. 44

BAB III METODE PENELITIAN 3.1 MetodePenelitian………... 44

3.2 ObjekPenelitian ……… 45

3.3 PopulasidanTeknik Sampling………..………... 46

3.3.1 Populasi ………... 46

3.3.2 JumlahSampel ……… 46

3.4 OperasionalisasiVariabel ………. 47

3.5 TeknikPengumpulan Data ……….. 49

3.5.1JenisdanSumber Data ………49

3.5.2PengumpulanData ………... .. 50

3.6 TeknikAnalisisdanUjiHipotesis ………. 50

3.4.1TeknisAnalisis ………... 50

4.1 DeskripsiObjekPenelitian ………. 52

4.1.1Sejarah Kantor ……….. 52

4.1.2Visi, Misi, danTujuan DJP ………... 52

4.1.2.1 Visi ……… 52

4.1.2.2 Misi ……… 53

4.1.2.3 Tujuan DJP ……….... 53

4.1.3Lokasi Kantor ……… 53

4.1.4Wilayah Kerja ……….... 54

4.1.5GambaranSektor Usaha ………...…. 55

4.1.6StrukturOrganisasi ………...…. 57

4.1.7StrukturOrganisasi di KPP PratamaSidoarjo Utara ...… 61

4.2 DeskripsiHasilPenelitian ………... 62

4.2.1Kepatuhan Formal WajibPajakDalam MemenuhiKewajibannyaMenyetorkan PPH 25 dan PPH 21 ……….... 62

4.2.2Kepatuhan Formal WajibPajakDalam MemenuhiKewajibannyaMelaporkan PPH 25 Dan PPH 21 ……….… 64

4.3 UjiHasilPenelitian ……….. 67

4.3.1 PerbedaanKepatuhanWajibPajakDalam MemenuhiKewajibannyaMenyetorkan PPH 21 Sebelum Dan SesudahDilaksanakan Pemeriksaan ……….………67

Sebelum Dan SesudahDilaksanakan

Pemeriksaan ………..…70

4.3.4 PerbedaanKepatuhanWajibPajakDalam

MemenuhiKewajibannyaMelaporkan PPH 25

Sebelum Dan SesudahDilaksanakan

Pemeriksaan ………..……. 72

4.4 Pembahasan ………. 74

4.4.1Implikasi ………74

4.4.2PersamaandanPerbedaanPenelitianSekarang

DenganPenelitianTerdahulu ………..….. 77

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………... 80

5.2 Saran ………. 81

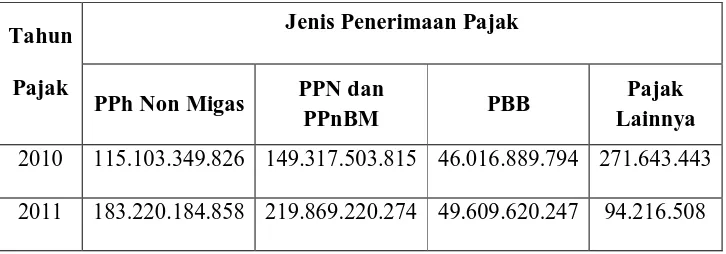

Tabel 1 KontribusiPerJenisPajakPadaPenerimaan Negara …………. 2

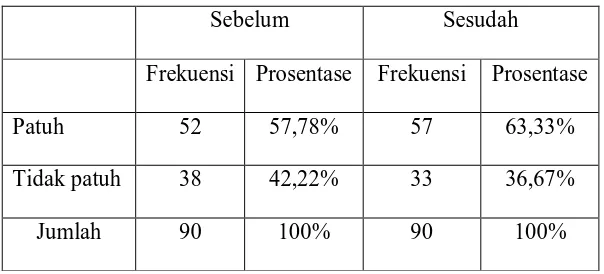

Tabel 2 KepatuhanMenyetorkan PPH 21 ……….... 62

Tabel 3 KepatuhanMenyetorkan PPH 25 ……… 63

Tabel 4 KepatuhanMelaporkan PPH 21 ……….. 64

Tabel 5 KepatuhanMelaporkan PPH 25 ……… 65

Tabel 6 TabulasiSilangMenyetorkan PPH 21 Sebelumdan SesudahAdanyaPemeriksaan ……….………... 67

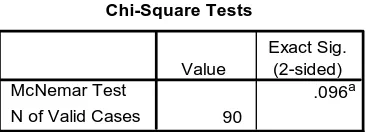

Tabel 7 McNemar Test (Menyetorkan PPH 21) ………... 68

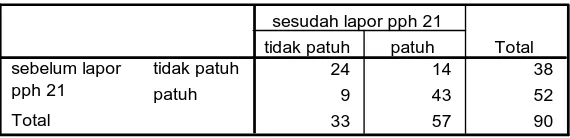

Tabel 8 TabulasiSilangMelaporkan PPH 21 SebelumdanSesudah AdanyaPemeriksaan ………..………. 69

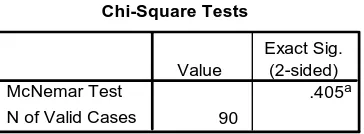

Tabel 9 McNemar Test (MelaporkanPPh 21) ………. 69

Tabel 10 TabulasiSilangMenyetorkan PPH 25 Sebelumdan SesudahAdanyaPemeriksaan………..……... 71

Tabel 11 McNemar Test (MenyetorkanPPh 25) ………... 71

Tabel 12 TabulasiSilangMelaporkan PPH 25 SebelumdanSesudah AdanyaPemeriksaan ………..……… 72

Tabel 13 McNemar Test ( Melaporkan PPH 25) ………..…………. 73

Gambar 1 KerangkaPikir ……… 43

Gambar 2 PetaAdministrasiKabupatenSidoarjo ………. 54

Gambar 3 StrukturOrganisasi di KPP PratamaSidoarjo Utara ………....61

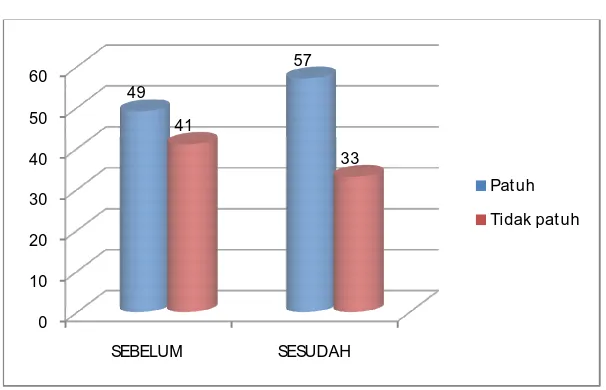

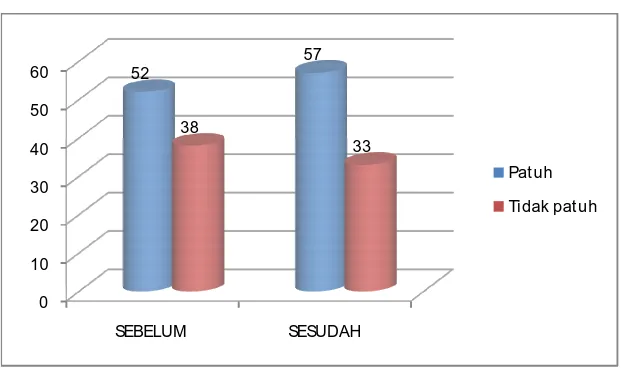

Gambar 4 KepatuhanMenyetorkan PPH 21 ……….. 62

Gambar 5 KepatuhanMenyetorkan PPH 25 ……….. 63

Gambar 6 KepatuhanMelaporkan PPH 21 ……… 65

Lampiran 1 Data PenelitianTentangPenyetoran PPH Pasal 21

Lampiran 2 Data PenelitianTentangPenyetoran PPH Pasal 25

Lampiran 3 Data PenelitianTentangPelaporan PPH Pasal 21

Lampiran 4 Data PenelitianTentangPelaporan PPH Pasal 25

Lampiran 5

PerbedaanKepatuhanWajibPajakDalamMemenuhiKewajibannyaM

enyetorkan PPH 21 Sebelum Dan

SesudahDilaksanakanPemeriksaan

Lampiran 6

PerbedaanKepatuhanWajibPajakDalamMemenuhiKewajibannyaM

elaporkan PPH 21 Sebelum Dan SesudahDilaksanakanPemeriksaan

Lampiran 7

PerbedaanKepatuhanWajibPajakDalamMemenuhiKewajibannyaM

enyetorkan PPH 25 Sebelum Dan

SesudahDilaksanakanPemeriksaan

Lampiran 8

PerbedaanKepatuhanWajibPajakDalamMemenuhiKewajibannyaM

elaporkan PPH 25 Sebelum Dan SesudahDilaksanakanPemeriksaan

Oleh : EryFebrina ABSTRAK

Pajak merupakan salah satu sumber penerimaan bagi negara yang begitu penting untuk melaksanakan dan meningkatkan pembangunan Nasional untuk mencapai kemakmuran dan kesejahteraan bagi masyarakat seluruh Indonesia. Permasalahan yang dikaji dalam penelitian ini adalah apakah ada perbedaan kepatuhan wajib pajak dalam melakukan penyetoran dan pelaporan PPh pasal 21 dan 25.

Populasi penelitian ini adalah Wajib Pajak Badan yang telah selesai dan diterbitkan Surat Ketetapan Pajak Kurang Bayar pada tahun 2010 dan 2011 sejumlah 956 Wajib Pajak Badan, dan sampel yang digunakan sebanyak 90 Wajib Pajak Badan dengan pengambilan sampel menggunakan teknik simple random sampling. Metode analisis data dengan menggunakan McNemar Test, dan perhitungan statistiK dengan menggunakan program SPSS versi 16.0.

Berdasarkan hasil penelitian yang dilakukan pada KPP Pratama Sidoarjo Utara adalah tidak ada perbedaan kepatuhan formal Wajib Pajak dalam memenuhi kewajibannya menyetorkan PPH 21 sebelum dan sesudah dilakukannya pemeriksaan, tidak ada perbedaan kepatuhan formal Wajib Pajak dalam memenuhi kewajibannya melaporkan PPH 21 sebelum dan sesudah dilakukannya pemeriksaan, tidak ada perbedaan kepatuhan formal Wajib Pajak dalam memenuhi kewajibannya menyetorkan PPH 25 sebelum dan sesudah dilakukannya pemeriksaan, ada perbedaan kepatuhan formal Wajib Pajak dalam memenuhi kewajibannya melaporkan PPH 25 sebelum dan sesudah dilakukannya pemeriksaan.

1.1 Latar Belakang

Di Indonesia pajak merupakan salah satu sumber penerimaan bagi

negara yang begitu penting untuk melaksanakan dan meningkatkan

pembangunan Nasional untuk mencapai kemakmuran dan kesejahteraan

bagi masyarakat seluruh Indonesia. Selain memiliki fungsi budgeter yaitu

pajak merupakan salah satu penerimaan pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan, pajak juga memiliki fungsi

regulerend yaitu sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi (Siti Resmi, 2008:3). Karena

itu peran dari pajak sendiri harus ditingkatkan lagi, demi tercapainya target

penerimaan pajak. Penggunaan pajak sendiri digunakan mulai untuk belanja

pegawai, pendanaan di berbagai investasi barang publik yang merupakan

tanggung jawab pemerintah, serta digunakan untuk pembiayaan dalam

rangka memberikan rasa aman bagi seluruh masyarakat (Siti Resmi, 2003:

2). Dari kedua fungsi tersebut, baik budgeter dan regulerend, pada dasarnya

pemerintah menegaskan peran penting pajak, baik sebagai alat penerimaan

Salah satu jenis pajak yang merupakan sumber penerimaan negara

untuk mendanai pembangunan nasional adalah Pajak Penghasilan (PPh).

Dapat dilihat di kontribusi per jenis pajak pada penerimaan negara yang

bersumber pada KPP Pratama Sidoarjo Utara di bawah ini :

Tabel 1.1

Kontribusi per Jenis Pajak Pada Penerimaan Negara

Tahun Pajak

Jenis Penerimaan Pajak

PPh Non Migas PPN dan

PPnBM PBB

Pajak Lainnya 2010 115.103.349.826 149.317.503.815 46.016.889.794 271.643.443

2011 183.220.184.858 219.869.220.274 49.609.620.247 94.216.508

Sumber : KPP Pratama Sidoarjo Utara

PPh menempati urutan kedua setelah PPN dan PPnBM sebagai jenis

pajak terbesar dalam penerimaan pajak di Indonesia. Sampai saat ini

keberadaan PPh kedudukannya penting bagi penerimaan Negara.

(KPP:2013)

Dalam pelaksanaan pemungutan PPh, pada tahun 1984 sistem

perpajakan di Indonesia mengalami reformasi dengan ditetapkannya

Undang – undang perpajakan. Sejak adanya peraturan baru tersebut, Wajib

Pajak diperkenalkan dengan self assessment system, yaitu setiap Wajib

Pajak diberikan kepercayaan untuk mendaftarkan diri, menghitung,

menyetor, dan melaporkan,pajaknya sendiri. Sehingga fiskus hanya bertugas

masyarakat yang membutuhkan. Karena itu diperlukan kesadaran dan

kepatuhan dari Wajib Pajak itu sendiri untuk melaksanakan kewajiban

perpajakannya sesuai dengan peraturan perpajakan yang berlaku di

Indonesia.

Sistem self assessment memungkinkan adanya potensi wajib pajak

tidak melaksanakan kewajiban perpajakannya secara baik akibat kelalaian,

kesengajaan, atau ketidaktahuan para Wajib Pajak atas kewajiban

perpajakannya. Self assessment system akan berdampak positif pada

penerimaan negara jika diimbangi dengan tingkat kepatuhan dari Wajib

Pajak itu sendiri.

Data menunjukkan bahwa tingkat kepatuhan Wajib Pajak di Indonesia

masih rendah karena jumlah Wajib Pajak yang terdaftar di KPP Sidoarjo

Utara pada tahun 2010 sebanyak 66.076 Wajib Pajak dan pada tahun 2011

sebanyak 77.233 Wajib Pajak. Sedangkan Wajib Pajak yang melaporkan

pajak terutangnya pada tahun 2011 sebanyak 24.557 Wajib Pajak Orang

Pribadi dan 2.352 Wajib Pajak Badan, dan Wajib Pajak yang melaporkan

pajak terutangnya pada tahun 2010 sebanyak 29.020 Wajib Pajak Orang

Pribadi dan 2.053 Wajib Pajak Badan. Dengan demikian diantara semua

yang Wajib Pajak yang terdaftar, pada tahun 2010 yang melaporkan hanya

47% dan tahun 2011 yang melaporkan hanya 35%. Terdapat perbedaan

yang signifikan antara hasil perhitungan pajak PPh yang harus disetorkan

pemeriksaan berupa Surat Ketetapan Pajak Kurang Bayar (SKPKB) yang

dikeluarkan pemeriksa yaitu sebanyak 470 buah dan tahun 2011 sebanyak

770 buah (Sumber: Aplikasi Laporan Pemeriksaan Pajak). Hal ini dapat

menunjukkan bahwa masih banyak Wajib Pajak yang kurang patuh dalam

membayar dan melaporkan pajaknya secara jujur. (KPP:2013)

Melihat fenomena ini sudah sepantasnya tingkat pengawasan atau

penegakan hukum dilakukan, agar pelaksanaan self assessment system ini

dapat berjalan secara efektif. Dengan adanya kepercayaan yang besar dari

pemerintah kepada Wajib Pajak untuk menghitung sendiri pajak yang harus

dibayar, maka sudah selayaknya kepercayaan itu diimbangi dengan upaya

penegakkan hukum dan pengawasan yang ketat atas kepatuhan Wajib Pajak

dalam melaksanakan kewajiban perpajakannya (Siti Kurnia Rahayu,

2010:261).

Upaya penegakkan hukum yang dilakukan oleh fiskus untuk

mengantisipasi kemungkinan terjadinya penyelewengan oleh Wajib Pajak

yang telah diberikan kepercayaan melalui self assessment system adalah

dengan dilaksanakannya pemeriksaan pajak atau penyidikan pajak dan

penagihan pajak (Siti Kurnia Rahayu, 2010:261). Pemeriksaan pajak adalah

serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau

bukti yang dilaksanakan secara objektif dan professional berdasarkan suatu

standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

ketentuan peraturan perundang – undangan perpajakan (Anang Mury

Kurniawan:3)

Agar dapat menghasilkan pemeriksaan yang efisien dan berhasil guna,

perlu situasi dimana pemeriksa dapat menjalankan tugas pemeriksaannya

dengan baik dan dilain pihak Wajib Pajak merasa hak - haknya diperhatikan.

Salah satu bentuk peran positif Wajib Pajak adalah sikap keterbukaan Wajib

Pajak. Keterbukaan tersebut diwujudkan dalam bentuk penyelenggaraan

pembukuan dengan memperhatikan itikad baik dan mencerminkan keadaan

atau kegiatan usaha yang sesungguhnya.

Sehubungan dengan hal diatas, maka pemeriksa pajak dalam

melaksanakan tugas pengawasan dan pemeriksaan perlu didukung oleh

faktor penunjang, salah satunya adalah menerapkan langkah strategi

meningkatkan kepatuhan Wajib Pajak. Karena tujuan utama dari

pemeriksaan pajak adalah meningkatkan kepatuhan, sehingga dengan sistem

yang memenuhi standar tersebut dapat berdampak langsung pada

peningkatan penerimaan negara dari sektor pajak (Anang Mury

Kurniawan:4).

Berdasarkan uraian diatas yang telah peneliti jelaskan, maka peneliti

tertarik untuk mengambil judul “PERBEDAAN KEPATUHAN

FORMAL WAJIB PAJAK SEBELUM DAN SETELAH

1.2 Perumusan Masalah

Berdasarkan Latar Belakang Masalah diatas, maka perumusan

masalah dalam penelitian ini adalah :

1. Apakah ada perbedaan kepatuhan Wajib Pajak dalam melakukan

penyetoran pajak antara sebelum dan sesudah dilakukannya pemeriksaan

pajak ?

2. Apakah ada perbedaan kepatuhan Wajib Pajak dalam melakukan

pelaporan pajak antara sebelum dan sesudah dilakukannya pemeriksaan

pajak ?

1.3 Tujuan Penelitian

Tujuan penulis melakukan penelitian ini agar dapat mengetahui dan

menguji secara empiris perbedaan kepatuhan formal pelaporan dan

penyetoran Wajib Pajak sebelum dan setelah dilaksanakannya pemeriksaan

1.4 Manfaat Penelitian

Manfaat yang bisa diperoleh dari penelitian ini adalah :

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberi tambahan wawasan dan

gambaran serta penerapan teori yang telah penulis terima selama

kuliah mengenai perpajakan.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah kepustakaan sebagai

informasi bahan pembanding bagi peneliti lain yang ingin membahas

masalah ini kepada Universitas Pembagunan National “Veteran” Jawa

Timur pada umumnya dan Fakultas Ekonomi khususnya.

3. Bagi Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat memberikan informasi yang

berguna bagi Kantor Pelayanan Pajak (KPP) sehubungan dengan

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Sebelum penulisan skripsi ini dilakukan telah ada penelitian yang

serupa menyangkut kepatuhan wajib pajak. Pada bagian ini dibahas hal –

hal yang berhubungan dengan penelitian yang telah dilakukan sehingga

dapat diketahui persamaan dan perbedaannya.

1. Yuyun Yuningsih (2010)

Judul Penelitian :

Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Badan Pada Kantor Pelayanan Pajak Pratama Di Wilayah Kota Bandung.

Rumusan Masalah :

- Bagaimana pemeriksaan pajak pada KPP Pratama di wilayah Kota

Bandung ?

- Bagaimana kepatuhan Wajib Pajak Badan pada KPP Pratama di

wilayah Kota Bandung ?

- Bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan Wajib

Kesimpulan :

- Pemeriksaan Pajak untuk keseluruhan KPP Pratama di wilayah Kota

Bandung dikatakan baik hal tersebut terlihat dari tahapan persiapan

pemeriksaan mencapai 80,4 %, tahapan pelaksanaan pemeriksaan

mencapai 85,7 % dan tahapan pelaporan mencapai 76,9 %.

- Tingkat kepatuhan Wajib Pajak Badan pada KPP Pratama yang ada

di Kota Bandung secara keseluruhan masih rendah secara

keseluruhan tingkat kepatuhan Wajib Pajak hanya mencapai 47,65 %.

Artinya hanya 47,65 % Wajib Pajak Badan yang ada di KPP Pratama

yang ada di Kota Bandung memenuhi kewajiban perpajakan sesuai

dengan Undang – Undang perpajakan dan masih 52,35 % dari Wajib

Pajak belum patuh dalam menjalankan kewajibannya sesuai dengan

Undang – Undang perpajakan.

- Berdasarkan hasil pengujian hipotesis terbukti bahwa pemeriksaan

pajak memiliki pengaruh yang signifikan terhadap kepatuhan Wajib

Pajak Badan pada KPP Pratama di wilayah Kota Bandung sebesar

94,3 %, sedangkan sisanya sebesar 5,67 % dipengaruhi oleh faktor

lain yang tidak diamati dalam penelitian ini.

2. Yani Nurlaila (2010)

Judul Penelitian :

Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Penerimaan

Moderasi (Studi Kasus Pada Kantor Pelayanan Pajak Pratama

Sukabumi).

Rumusan Masalah :

- Apakah tingkat kepatuhan Wajib Pajak Badan berpengaruh positif

terhadap penerimaan Pajak Pertambahan Nilai pada KPP Pratama

Sukabumi ?

- Bagaimanakah pengaruh tingkat kepatuhan Wajib Pajak Badan

terhadap penerimaan Pajak Pertambahan Nilai dengan diperkuat oleh

pemeriksaan pajak sebagai variabel moderasi pada KPP Pratama

Sukabumi ?

Kesimpulan :

- Tingkat kepatuhan Wajib Pajak Badan berpengaruh positif terhadap

penerimaan Pajak Pertambahan Nilai pada KPP Pratama Sukabumi.

Dengan demikian, semakin patuh Wajib Pajak Badan melaporkan dan

melunasi kewajiban perpajakannya maka penerimaan Pajak

Pertambahan Nilai pada KPP akan meningkat.

- Pengaruh tingkat kepatuhan Wajib Pajak Badan terhadap peningkatan

penerimaan pajak pada KPP Pratama Sukabumi tidak diperkuat

dengan adanya pemeriksaan pajak sebagai variabel moderasi. Hal

tersebut disebabkan karena, personil fungsional / pemeriksa pajak

belum optimal dalam melakukan proses pemeriksaan dan atau ikut

kewajiban perpajakan Wajib Pajak setelah dilakukannya

pemeriksaan. Selain itu, perencanaan pemeriksaan belum didukung

pengujian dan pengevaluasian informasi, serta penyampaian Laporan

Hasil Pemeriksaan dan tindak lanjut hasil pemeriksaan dilaksanakan

dengan sebaik – baiknya, sehingga menghasilkan informasi yang

handal dan dapat dipercaya. Informasi tersebut dapat dijadikan

sebagai acuan para Wajib Pajak dalam menindaklanjuti hasil temuan

pemeriksaan pajak berdasarkan saran – saran yang direkomendasikan

oleh staf pemeriksa pajak. Dengan demikian, dapat meningkatkan

kepatuhan Wajib Pajak.

3. Ervina Krisbianto (2007)

Judul Penelitian :

Efektivitas Pelaksanaan Pemeriksaan Dalam Rangka Meningkatkan

Penerimaan Negara Dari Sektor Pajak (Studi Kasus Pada Kantor

Pelayanan Pajak Tulungagung).

Rumusan Masalah :

- Sejauhmana efektivitas pelaksanaan pemeriksaan untuk

meningkatkan penerimaan negara dari sektor pajak khususnya PPh

Orang Pribadi di KPP Tulungagung ?

- Faktor – faktor apa yang mendukung pelaksanaan pemeriksaan,

faktor – faktor penghambat apa yang dihadapi KPP Tulungagung

dilakukan KPP Tulungagung dalam mengatasi hambatan – hambatan

tersebut ?

Kesimpulan :

- Hasil penghitungan efektivitas dari segi penyelesaian yang dihitung

berdasarkan pada penerbitan dan realisasi Surat Perintah Pemeriksaan

Pajak (SP3) yang selesai, dimana tahun 2004 - 2006 mempunyai

tingkat efektivitas yang sama yaitu termasuk dalam kriteria efektif

dengan prosentase 100 %.

- Hasil penghitungan efektivitas dari segi penyelesaian penerimaan atas

hasil pemeriksaan yang dihitung berdasarkan target dan realisasi

ketetapan pemeriksaan, dimana tahun 2005 mempunyai efektivitas

sebesar 102,7 % yang termasuk dalam kriteria sangat efektif.

Sedangkan tahun 2006 mempunyai efektivitas sebesar 106.1 % yang

termasuk dalam kriteria sangat efektif. Karena adanya kerjasama

yang kooperatif antara petugas pemeriksa dengan Wajib Pajak baik

yang mempunyai penghasilan besar, menengah, dan kecil. Mereka

memiliki tingkat kesadaran dan kepatuhan yang relatif tinggi

mengenai kewajiban perpajakannya.

- Penyelesaian SP3 bisa berhasil karena KPP Tulungagung selalu bisa

menyelesaikan SP3 dalam jangka waktu yang telah ditentukan yaitu

satu tahun, makanya tidak ada penumpukan SP3 tahun sebelumnya

Pajak kooperatif dalam melaksanakan pemeriksaan pajak sehingga

tidak ada kesulitan yang terlalu mengkhawatirkan pemeriksa. Itu

berarti kinerja dari KPP Tulungagung sudah baik sekali karena bisa

memenuhi target yang telah ditentukan, dan sebaiknya KPP

Tulungagung bisa mempertahankan hal tersebut.

- Adapun faktor - faktor pendukung secara internal dalam pelaksanaan

pemeriksaan yaitu dengan : Informasi tentang Wajib Pajak yang jelas,

karena ada jaringan yang menghubungkan KPP satu dengan KPP

lainnya di seluruh Indonesia, setiap instansi sudah mengirimkan data

tiap bulan secara online karena adanya Sistem Informasi Perpajakan

(SIP) sehingga pekerjaan KPP Tulungagung lebih cepat dan efisien.

- Adapun faktor - faktor pendukung yang mempengaruhi secara

eksternal dalam pelaksanaan pemeriksaan yaitu dengan : adanya

kesadaran yang relatif tinggi dan itikad yang baik dari Wajib Pajak

yang ditunjukkkan melalui kepatuhan dan ketepatan waktu dalam

melaksanakan kewajiban perpajakannya, serta sikap kooperatif yang

ditunjukkan dalam proses pemeriksaan yaitu dengan

memperbolehkan pemeriksa masuk kedalam ruangan yang dianggap

penting untuk mendukung pelaksanaan pemeriksaan, mau

meminjamkan catatan / dokumen / buku kepada petugas pemeriksa ,

memberikan keterangan kepada pemeriksa secara jelas baik lisan

- Adapun faktor - faktor penghambat yang mempengaruhi pelaksanaan

pemeriksaan yang bersifat internal maupun eksternal, yaitu : jumlah

pemeriksa yang kurang, yaitu tahun 2004 sebanyak 6 orang, tahun

2005 sebanyak 3 orang, tahun 2006 sebanyak 3 orang, dan tingkat

pengetahuan WP yang kurang tentang pajak, terlebih masih

banyaknya WP yang tidak bisa menghitung, memperhitungkan,

melapor, dan menyetorkan sendiri kewajiban perpajakannya.

- Ada beberapa upaya yang dilakukan oleh KPP Tulungagung dalam

mengatasi masalah tersebut, yaitu : prosedur pemeriksaan yang tidak

berbelit - belit, dilakukan perpanjangan dalam menyelesaikan

kewajiban perpajakannya, dan ketetapan secara jabatan. Maksudnya

pada saat SPT masuk harus dilengkapi dengan data pendukung,

membuat surat edaran, dan jika WP mengajukan keberatan harus

dilengkapi dengan bukti - bukti pendukung yang lengkap dan dapat

dibuktikan kebenarannya.

4. Dwi Rahayu (2010)

Judul Penelitian :

Analisis Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Pada Kantor Pelayanan Pajak Pratama Semarang Selatan.

Rumusan Masalah :

- Bagaimana pengaruh pemeriksaan pajak terhadap tingkat kepatuhan

Wajib Pajak dalam memenuhi kewajiban formal pelaporan dan

- Bagaimana pengaruh pemeriksaan pajak terhadap tingkat kepatuhan

Wajib Pajak dalam memenuhi kewajiban material pengisian Surat

Pemberitahuan Pajak ?

Kesimpulan :

- Tindakan pemeriksaan memiliki pengaruh terhadap peningkatan

kepatuhan kewajiban formal pelaporan PPh Pasal 25 Wajib Pajak di

KPP Pratama Semarang Selatan. Hal ini ditunjukan nilai p=0.032

lebih kecil daripada α = 0.05 sehingga hasil hipotesis menerima H1.

- Tindakan pemeriksaan memiliki pengaruh terhadap peningkatan

kepatuhan kewajiban formal pelaporan PPh Pasal 21 Wajib Pajak di

KPP Pratama Semarang Selatan. Hal ini ditunjukan dengan hasil

pengujian hipotesis nilai p=0.006 lebih kecil daripada α =0.05,

sehingga H2 diterima.

- Pemeriksaan berpengaruh terhadap peningkatan kepatuhan kewajiban

formal penyetoran PPh Pasal 25 Wajib Pajak di KPP Pratama

Semarang Selatan. Hal ini ditunjukan dengan hasil pengujian

hipotesis nilai p=0.032 lebih kecil daripada α=0.05 , sehingga H3

diterima.

- Tindakan pemeriksaan berpengaruh terhadap peningkatan kepatuhan

kewajiban formal penyetoran PPh Pasal 21 Wajib Pajak di KPP

hipotesis nilai p=0.004 lebih kecil dari α = 0.05, sehingga H4

diterima.

- Tindakan pemeriksaan berpengaruh terhadap peningkatan kepatuhan

material Wajib Pajak di KPP Pratama Semarang Selatan.Hal ini

ditunjukan dengan hasil pengujian hipotesis Nilai p =0.034 lebih

kecil daripada 0.05, sehingga H5 diterima yang menerima H5.

Kondisi tersebut didukung dengan peningkatan rata - rata persentase

penghasilan neto fiskal terhadap peredaran usaha Wajib pajak setelah

dilakukan pemeriksaan sebesar 0,68%.

2.2 Landasan Teori 2.2.1 Pajak

2.2.1.1 Pengertian Pajak

Pemerintah melaksanakan pembangunan nasional yang terus

– menerus dan berkesinambungan untuk meningkatkan

kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat

merealisasikan tujuannya, pemerintah perlu banyak memperhatikan

masalah pembiayaan pembangunan yang memadai. Dana yang

digunakan salah satunya berasal dari penerimaan kas negara dalam

bentuk pajak.

Sebagai bahan pembanding, penulis akan memberikan

beberapa definisi mengenai pajak itu sendiri. Banyak para ahli yang

definisi tersebut memiliki inti dan tujuan yang sama. Di bawah ini

definisi pajak menurut beberapa ahli perpajakan.

Adapun definisi pajak menurut Prof. Dr. P.J.A. Adriani yang

telah diterjemahkan oleh R. Santoso Brotodiharjo, S.H (1991)

adalah sebagai berikut :

“Pajak adalah iuran kepada negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut peraturan

– peraturan, dengan tidak mendapat prestasi – kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran – pengeluaran umum berhubung

dengan tugas negara yang menyelenggarakan pemerintahan”

(Waluyo dan Wirawan B. Ilyas, 2002:4).

Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH

adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang – undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum” (Mardiasmo, 2009:1).

Sedangkan definisi pajak menurut S. I. Djajadiningrat adalah

sebagai berikut :

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari

kejadian, dan perbuatan yang memberikan kedudukan tertentu,

tetapi bukan sebagai hukuman, menurut peraturan yang

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada

jasa timbal balik dari negara secara langsung, untuk

memelihara kesejahteraan secara umum” (Siti Resmi, 2008:1)

Dapat dilihat dari definisi diatas, maka dapat disimpulkan

bahwa pajak adalah pungutan resmi dari pemerintah yang

berdasarkan Undang – Undang dengan menyerahkan sebagian dari

kekayaannya ke kas negara dan dapat dipaksakan dengan tidak

mendapatkan jasa timbal balik secara langsung yang digunakan

untuk membiayai pembangunan nasional dan memelihara

kesejahteraan umum.

2.2.1.2 Fungsi Pajak

Menurut Mardiasmo (2009:1) pajak memiliki dua fungsi,

yaitu :

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran – pengeluarannya.

2. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan

Menurut Siti Resmi (2008:3) pajak mempunyai fungsi

sebagai berikut :

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak merupakan salah satu sumber penerimaan pemerintah

untuk membiayai pengeluaran baik rutin maupun

pembangunan.

2. Fungsi Regulerend (Pengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi, serta

mencapai tujuan – tujuan tertentu di luar bidang keuangan.

2.2.2 Pajak Penghasilan

Pengenaan Pajak Penghasilan di Indonesia dimulai dengan adanya

tenement tax (huistaks) pada tahun 1816, yakni sejenis pajak yang

dikenakan sebagai sewa terhadap mereka yang menggunakan bumi

sebagai tempat berdirinya rumah atau bangunan.

Undang – Undang Perpajakan yang mengatur Pajak Penghasilan

(PPh) sejak 1 Januari 1984 adalah UU No. 7 Tahun 1983. Sebelum tahun

1983, pengenaan Pajak Penghasilan diistilahkan dengan nama : Pajak

Perseroan (Ord. PPs 1925), Pajak Kekayaan (Stb. 1932), Pajak

Pendapatan (Ord. PPd 1944), dan Pajak Penjualan (UU No. 19 Drt. Th.

2.2.2.1 Pengertian Pajak Penghasilan (PPh)

Undang – Undang Pajak Penghasilan (PPh) mengatur

pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan

dengan penghasilan yang diterima atau diperolehnya dalam tahun

pajak.

PPh adalah pajak yang dikenakan kepada orang pribadi atau

badan atas penghasilan yang diterima atau diperoleh dalam satu

Tahun Pajak. Yang dimaksud dengan penghasilan adalah setiap

tambahan kemampuan ekonomis yang berasal baik dari Indonesia

maupun dari luar Indonesia yang dapat digunakan untuk konsumsi

atau untuk menambah kekayaan dengan nama dan dalam bentuk

apapun. Dengan demikian maka penghasilan itu dapat berupa

keuntungan usaha, gaji, honorarium, hadiah, dan lain sebagainya.

(Ervina, 2007)

2.2.3 Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa

gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama

dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan,

2.2.3.1 Pemotong Pajak Penghasilan Pasal 21

Yang termasuk pemotong Pajak Penghasilan Pasal 21 yaitu :

1. Pemberi kerja.

Yang termasuk pemberi kerja adalah orang pribadi atau badan,

baik merupakan pusat maupun cabang, perwakilan atau unit

yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain dengan nama dan dalam bentuk apapun,

sebagai imbalan sehubungan dengan pekerjaan atau jasa yang

dilakukan oleh pegawai atau bukan pegawai.

2. Bendahara atau pemegang kas pemerintah.

Yang termasuk bendahara atau pemegang kas pada Pemerintah

Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah,

instansi atau lembaga pemerintah, lembaga – lembaga negara

lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri,

yang membayarkan gaji, upah, honorarium, tunjangan, dan

pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

3. Dana pensiun, dana penyelenggara jaminan sosial tenaga kerja,

dan badan – badan lain yang membayar uang pensiun dan

tunjangan hari tua atau jaminan hari tua.

4. Perusahaan, badan, dan bentuk usaha tetap, yang membayar

honorarium atau pembayaran lain sebagai imbalan sehubungan

Wajib Pajak dalam negeri yang melakukan pekerjaan bebas

dan bertindak untuk dan atas namanya sendiri, bukan untuk

dan atas nama persekutuannya.

5. Perusahaan, badan, dan bentuk usaha tetap, yang membayar

honorarium atau pembayaran lain sebagai imbalan sehubungan

denga kegiatan, jasa yang dilakukan oleh orang pribadi dengan

status Wajib Pajak luar negeri.

6. Yayasan (termasuk yayasan di bidang kesejehteraan, rumah

sakit, pendidikan, kesenian, olahraga, kebudayaan), lembaga,

kepanitiaan, asosiasi, perkumpulan, organisasi massa,

organisasi sosial politik, dan organisasi lainnya dalam bentuk

apapun dalam segala bidang kegiatan sebagai pembayar gaji,

upah, honorarium, atau imbalan dengan nama apapun

sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan oleh orang pribadi.

7. Perusahaan, badan, dan bentuk usaha tetap, yang

membayarkan honorarium atau imbalan lain kepada peserta

pendidikan, pelatihan, dan pemagangan.

8. Penyelenggara kegiatan.

Termasuk badan pemerintah, organisasi yang bersifat nasional

dan internasional, perkumpulan, orang pribadi serta lembaga

lainnya yang menyelenggarakan kegiatan, yang membayar

kepada Wajib Pajak Orang pribadi dalam negeri berkenaan

dengan suatu kegiatan.

Yang tidak termasuk sebagai pemberi kerja yang mempunyai

kewajiban untuk melakukan pemotongan Pajak Penghasilan Pasal

21 adalah :

1. Kantor perwakilan negara asing.

2. Organisasi – organisasi internasional yang telah ditetapkan

oleh Menteri Keuangan.

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan

usaha atau pekerjaan bebas yang semata – mata

mempekerjakan orang pribadi untuk melakukan pekerjaan

rumah tangga atau pekerjaan bukan dalam rangka melakukan

kegiatan usaha atau pekerjaan bebas.

2.2.3.2 Subjek Pajak Penghasilan Pasal 21

Penerima penghasilan yang dipotong Pajak Penghasilan Pasal

21 adalah :

1. Pegawai.

Yaitu setiap orang pribadi, yang melakukan pekerjaan

berdasarkan suatu perjanjian atau kesepakatan kerja baik

tertulis maupun tidak tertulis, termasuk yang melakukan

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua, termasuk ahli

warisnya.

3. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan jasa, atau kegiatan, antara lain

meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri

dari pengacara, akuntan, arsitek, dokter, konsultan, notaris,

penilai, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak,

bintang film, bintang sinetron, bintang iklan, sutradara,

kru film, foto model, peragawan / peragawati, pemain

drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan

moderator.

e. Pengarang, peneliti, dan penertjemah.

f. Pemberi jasa dalam segala bidang termasuk teknik

computer dan sistem aplikasinya, telekomunikasi,

elektronika, fotografi, ekonomi, dan sosial serta pemberi

jasa kepada suatu kepanitiaan.

g. Agen iklan.

i. Pembawa pesanan atau yang menemukan langganan atau

yang menjadi perantara.

j. Petugas dinas luar asuransi.

k. Distributor perusahaan multilevel marketing atau direct

selling dan kegiatan sejenis lainnya.

4. Penerima upah.

Yaitu orang pribadi yang menerima upah harian, upah

mingguan, upah borongan, atau upah satuan.

5. Peserta yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan,

antara lain meliputi :

a. Peserta perlombaan dalam segala bidang, antara lain

perlombaan olahraga, seni, ketangkasan, ilmu

pengetahuan, teknologi dan perlombaan lainnya.

b. Peserta rapat, konferensi, siding, pertemuan, atau

kunjungan kerja.

c. Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu.

d. Peserta pendidikan, pelatihan, dan magang.

e. Peserta kegiatan lainnya.

Yang tidak termasuk dalam penerima penghasilan yang

1. Pejabat perwakilan diplomatik dan konsultan atau pejabat lain

dai negara asing, dan orang – orang yang diperbantukan

kepada mereka yang bekerja pada dan bertempat tinggal

bersama mereka, dengan syarat bukan warga negara Indonesia

dan di Indonesia tidak menerima atau memperoleh penghasilan

lain di luar jabatan atau pekerjaannya tersebut, serta negara

yang bersangkutan memberikan perlakuan timbal balik.

2. Pejabat perwakilan organisasi internasional yang ditetapkan

dengan Keputusan Menteri Keuangan, dengan syarat bukan

warga negara Indonesia dan tidak menjalankan usaha atau

melakukan kegiatan atau pekerjaan lain untuk memperoleh

penghasilan di Indonesia.

2.2.3.3 Objek Pajak Penghasilan Pasal 21

Penghasilan yang dipotong Pajak Penghasilan Pasal 21

adalah sebagai berikut :

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik

berupa penghasilan yang bersifat teratur maupun tidak teratur.

2. Penghasilan yang diterima atau diperoleh penerima pensiun

secara teratur berupa uang pensiun atau penghasilan

sejenisnya.

3. Penghasilan sehubungan dengan pemutusan hubungan kerja

secara sekaligus berupa uang pesangon, uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua, dan pembayaran lain

sejenis.

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas,

berupa upah harian, upah mingguan, upah satuan, upah

borongan atau upah yang dibayarkan secara bulanan.

5. Imbalan kepada buka pegawai, antara lain berupa honorarium,

komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa,

dan kegiatan yang dilakukan.

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku,

uang representasi, uang rapat, honorarium, hadiah atau

penghargaan dengan nama dan dalam bentuk apapun, dan

imbalan sejenis dengan nama apapun.

7. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya

dengan nama dan dalam bentuk apapun yang diberikan oleh :

a. Bukan Wajib Pajak.

b. Wajib Pajak yang dikenakan Pajak Penghasilan yang

bersifat final.

c. Wajib Pajak yang dikenakan Pajak Penghasilan

Adapun penghasilan yang tidak dipotong Pajak penghasilan

Pasal 21 adalah :

1. Pembayaran asuransi dari perusahaan asuransi kesehatan,

asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan

asuransi bea siswa.

2. Penerimaan dalam bentuk natura dan kenikmatan yang

diberikan, kecuali penerimaan dalam bentuk natura dan

kenikmatan lainnya.

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, iuran

jaminan hari tua kepada badan penelenggara Jamsostek yang

dibayar oleh pemberi kerja.

4. Penerimaan dalam bentuk natura dan kenikmatan lainnya

dengan nama apapun yang diberikan oleh Pemerintah.

5. Kenikmatan berupa pajak yang ditanggung oleh pemberi kerja.

6. Penghasilan yang dibayarkan kepada Pegawai Negeri Sipil

golongan II D dan anggota TNI/Polri berpangkat Pembantu

Letnan Satu ke bawah atau Ajun Inspektur Tingkat Satu ke

bawah yang dibebankan kepada keuangan negara atau

keuangan daerah berupa honorarium dan imbalan lain dengan

7. Zakat yang diterima oleh orang pribadi yang berhak dari badan

atau lembaga amil zakat yang dibentuk atau disahkan oleh

pemerintah.

Penghasilan yang dipotong Pajak Penghasilan Pasal 21 yang

bersifat final adalah :

1. Uang tebusan pensiun yang dibayarkan oleh dana pensiun yang

pendiriannya telah disahkan oleh Menteri keuangan dan

Tunjangan Hari Tua atau Tabungan Hari Tua yang dibayarkan

sekaligus oleh badan penyelenggara jaminan sosial tenaga

kerja.

2. Uang pesangon.

3. Hadiah dan penghargaan perlombaan.

4. Honorarium atau komisi yang dibayarkan kepada penjaja

barang dan petugas dinas luar asuransi.

5. Penghasilan bruto berupa honorarium dan imbalan lain dengan

nama apapun yang diterima oleh pejabat negara, pegawai

negeri sipil, anggota TNI/Polri yang sumber dananya berasal

dari keuangan negara atau keuangan daerah, kecuali yang

dibayarkan oleh pegawai negeri sipil golongan II D kebawah

dan anggota TNI/Polri berpangkat Pembantu Letnan Satu ke

2.2.3.4 Batas Waktu Penyetoran Dan Pelaporan PPh Pasal 21

Adapun batasan waktu penyetoran dan pelaporan PPh Pasal

21, yaitu :

1. Pajak Penghasilan Pasal 21 yang dipotong oleh Pemotong PPh

harus disetorkan atau dibayarkan selambat – lambatnya tanggal

10 (sepuluh) bulan berikutnya setekah masa pajak berakhir.

2. Wajib Pajak diwajibkan untuk menyampaikan Surat

Pemberitahuan selambat – lambatnya 20 (dua puluh) hari

setelah masa pajak berakhir.

2.2.4 Pajak Penghasilan Pasal 25

Pajak Penghasilan Pasal 25 adalah angsuran Pajak Penghasilan

yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam

tahun pajak berjalan. Angsuran Pajak Penghasilan pasal 25 tersebut dapat

dijadikan sebagai kredit pajak terhadap pajak yang terutang atas seluruh

penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam

2.2.4.1 Batas Waktu Penyetoran dan Pelaporan PPh Pasal 25

Batasan waktu dalam menyetorkan dan melaporkan Pajak

Penghasilan Pasal 25 adalah :

1. Pajak Penghasilan Pasal 25 harus disetorkan atau dibayarkan

selambat – lambatnya tanggal 15 (lima belas) bulan berikutnya

setelah masa pajak berakhir.

2. Wajib Pajak diwajibkan untuk menyampaikan Surat

Pemberitahuan Masa selambat – lambatnya 20 (dua puluh) hari

setelah masa pajak berakhir.

2.2.5 Pemeriksaan Pajak

2.2.5.1 Pengertian Pemeriksaan Pajak

Pemeriksaan pajak adalah serangkaian kegiatan menghimpun

dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan

secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

2.2.5.2 Ruang Lingkup Pemeriksaan Pajak

Pemeriksaan pajak dapat dibedakan berdasarkan pada ruang

lingkup cakupannya, yaitu :

1. Pemeriksaan Lapangan

Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan

terhadap Wajib Pajak di tempat kedudukan / kantor, tempat

usaha (pabrik), atau pun pekerjaan bebas, domisili atau tempat

tinggal. Pemeriksaan Lapangan dapat meliputi 1 jenis pajak

atau seluruh jenis pajak untuk tahun berjalan atau tahun –

tahun sebelumnya. Pemeriksaan Lapangan dibedakan menjadi:

a. Pemeriksaan Sederhana Lapangan (PSL)

Pemeriksaan Lapangan yang dilakukan terhadap Wajib Pajak untuk 1 atau lebih jenis pajak secara

terkordinasi antar seksi.

Terkordinasi antara fungsional dan Account Representative di kantor unit pelaksana pemeriksa.

Dalam tahun berjalan atau tahun – tahun sebelumnya.

Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan tujuan pemeriksaan.

b. Pemeriksaan Lengkap

Dilakukan satu atau lebih jenis pemeriksaan.

KSO (Kerja Sama Operasi).

Teknik yang lazim dalam pemeriksaan.

Jangka waktu pemeriksaan dalam pemeriksaan adalah 4 bulan

sejak terbit Surat Perintah Pemeriksaan (SP2) sampai dengan

tanggal Lapangan Hasil Pemeriksaan (LHP) dan dapat

diperpanjang menjadi 8 bulan.

2. Pemeriksaan Kantor

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan

terhadap Wajib Pajak dikantor unit pemeriksaan (Direktorat

Jenderal Pajak). Jangka waktu pemeriksaan kantor adalah 3

bulan sejak Wajib Pajak harus datang memenuhi panggilan

sampai dengan tanggal Lapangan Hasil Pemeriksaan (LHP)

dan dapat diperpanjang menjadi 6 bulan. Mekanisme

perpanjangan jangka waktu pemeriksaan dalam hal kondisi

regular dan adanya indikasi transfer pricing :

a. Perpanjangan hanya bisa dilakukan 1 kali.

b. Dilakukan dengan surat pemberitahuan perpanjangan

pemeriksaan.

c. Surat pemberitahuan tersebut dapat disampaikan secara

manual atau surat biasa atau melalui elektronik (email).

d. Memperhatikan jangka waktu Surat Pemberitahuan Lebih

e. Surat pemberitahuan maksimal disampaikan 1 minggu

sebelum berakhirnya jangka waktu.

f. Disampaikan kepada yang menerbitkan persetujuan

(kepala kantor).

2.2.5.3 Jenis Pemeriksaan Pajak

Apabila dikelompokkan sesuai jenisnya maka pemeriksaan

pajak dapat dilaksanakan berdasarkan jenis pemeriksaan sebagai

berikut :

1. Pemeriksaan Rutin

Pemeriksaan Rutin adalah pemeriksaan yang bersifat rutin

yang dilakukan terhadap Wajib Pajak yang berhubungan

dengan pemenuhan hak dan kewajiban perpajakan Wajib Pajak

bersangkutan.

2. Pemeriksaan Kriteria Seleksi

Pemeriksaan Kriteria Seleksi difokuskan terhadap Wajib Pajak

yang dikategorikan sebagai Wajib Pajak besar dan menengah

baik skala nasional, regional maupun lokal.

3. Pemeriksaan Khusus

Pemeriksaan Khusus dilakukan berdasarkan analisis resiko

(risk based audit) terhadap data dan informasi yang diterima.

Pemeriksaan yang secara khusus dilakukan terhadap Wajib

pengaduan yang berkaitan dengan Wajib Pajak tersebut atau

untuk memperoleh data atau informasi untuk tujuan tertentu

lainnya.

4. Pemeriksaan Bukti Permulaan

Pemeriksaan yang dilakukan untuk mendapatkan bukti

permulaan tentang adanya dugaan telah terjadi tindak pidana di

bidang perpajakan. Bukti permulaan adalah keadaan,

perbuatan, bukti baik keterangan, tulisan atau benda – benda

yang dapat memberikan adanya dugaan kuat bahwa sedang

atau telah terjadi suatu tindak pidana.

5. Pemeriksaan Pajak Lokasi

Pemeriksaan yang dilakukan terhadap cabang, perwakilan,

pabrik atau tempat usaha yang pada umumnya berbeda

lokasinya dengan Wajib Pajak domisili, berdasarkan

permintaan dari unit pelaksanaan (UPP) yang berada di luar

wilayahnya.

6. Pemeriksaan Tahun Berjalan

Pemeriksaan yang dilakukan dalam tahun berjalan terhadap

Wajib Pajak untuk jenis – jenis pajak tertentu atau untuk

seluruh jenis pajak dapat dilakukan terhadap Wajib Pajak

7. Pemeriksaan Terintegrasi

Pemeriksaan terintegrasi dilakukan terhadap Wajib Pajak

Orang Pribadi atau Badan yang KPP domisilinya berbeda

dengan KPP lokasi tempat usahanya agar dilakukan

pemeriksaan terintegrasi antar Kantor Wilayah Direktorat

Jendral Pajak.

2.2.6 Kepatuhan Wajib Pajak

2.2.6.1 Pengertian Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak yang dikemukakan oleh Norman D.

Nowak (Moh. Zain:2004) di dalam Siti Kurnia Rahayu (2010:138)

yaitu :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan tercermin dalam situasi dimana :

Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang – undangan perpajakan.

Mengisi formulir pajak dengan lengkap dan jelas.

Menghitung jumlah pajak yang terutang dengan benar.

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu

(2010:138), kepatuhan perpajakan dapat didefinisikan :

“Sebagai suatu keadaan dimana Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Menurut Chaizi Nasucha yang dikutip dari Siti Kurnia

Rahayu (2010:139), kepatuhan Wajib Pajak dapat diidentifikasi

dari :

Kepatuhan Wajib Pajak dalam mendaftarkan diri.

Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT).

Kepatuhan dalam penghitungan dan pembayaran pajak terutang.

Kepatuhan dalam pembayaran tunggakan.

Dapat dilihat dari pengertian diatas maka penulis dapat

menyimpulkan bahwa kepatuhan Wajib Pajak adalah tindakan

Wajib Pajak dalam memenuhi kewajiban perpajakannya yaitu

pelaporan dan penyetoran sesuai dengan ketentuan peraturan

undang – undang dan peraturan pelaksanaan perpajakan yang

2.2.6.2 Kriteria Wajib Pajak Patuh

Menurut Keputusan Menteri Keuangan

No.544/KMK.04/2000, bahwa criteria kepatuhan Wajib Pajak

adalah :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis

pajak dalam 2 tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali telah memperoleh izin untuk mengangsur atau

menunda pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak

pidana di bidang perpajakan dalam jangka waktu 10 tahun

terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan

dalam hal terhadap Wajib Pajak pernah dilakukan

pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk

masing – masing jenis pajak yang terutan paling banyak 5 %.

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir

diaudit oleh Akuntan Publik dengan pendapat wajar tanpa

pengecualian, atau pendapat dengan pengecualian sepanjang

2.2.6.3 Jenis Kepatuhan Wajib Pajak

Ada dua macam kepatuhan Wajib Pajak, yaitu :

1. Kepatuhan Formal

Suatu keadaan dimana Wajib Pajak memenuhi kewajiban

perpajakan dengan menitik beratkan pada nama dan bentuk

kewajiban saja, tanpa memperhatikan hakekat kewajiban

tersebut. Disini Wajib Pajak harus menyetorkan dan

melaporkan kewajiban perpajakannya secara tepat waktu

dengan mengabaikan apakah isi SPT tersebut sudah benar atau

belum.

(http://pascasarjana-stiami.ac.id/2010/12/kepatuhan-perpajakan/)

2. Kepatuhan Materiil

Suatu keadaan dimana Wajib Pajak selain memenuhi

kewajiban yang berhubungan dengan nama dan bentuk

kewajiban perpajakan, juga terutama memenuhi hakekat

kewajiban perpajakannya. Wajib Pajak selain memperhatikan

tanggal penyampaian SPT tetapi juga memperhatikan

kebenaran yang sesungguhnya dari isi dan hakekat SPT

tersebut.

2.3 Kerangka Pemikiran

Sistem pemungutan pajak di Indonesia adalah self assessment system,

dimana Wajib Pajak diberi kepercayaan dan tanggung jawab penuh dari

pemerintah atas pajak terutangnya. Wajib Pajak diberi kepercayaan untuk

menghitung, membayar, dan melaporkan sendiri jumlah pajak yang

terhutang. Dengan diterapkannya sistem tersebut, kebenaran pembayaran

pajak tergantung pada kejujuran Wajib Pajak itu sendiri dalam melaporkan

kewajiban perpajakannya. Menurut Drs. Kustadi Arianta (1984) dalam Eny

Susanti (2009), kewajiban perpajakan merupakan perwujudan dari

pengabdian dan sarana peran serta Wajib Pajak untuk secara langsung dan

bersama – sama melaksanakan perpajakan yang diperlukan untuk

pembiayaan negara dan pembangunan nasional dengan tanggung jawab atas

kewajiban pelaksanaannya dipercayakan sepenuhnya kepada anggota

masyarakat.

Aparat pajak menerapkan upaya pengawasan untuk mencegah Wajib

Pajak melakukan tax evasion ataupun tax avoidance. Pemeriksaan

merupakan salah satu upaya pengawasan yang diterapkan oleh aparat pajak.

Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah

data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan

professional berdasarkan suatu standar pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang – undangan

Di dalam ketentuan peraturan perundang – undangan perpajakan, yang

berhak mengadakan pemeriksaan pajak adalah petugas pemeriksa pajak

yang dikoordinasikan oleh Direktorat Pemeriksaan Pajak dan Unit

Pemeriksa dan Penyidikan Pajak. Pemeriksaan pajak tidak diserahkan pada

pihak ketiga. Untuk keperluan pemeriksaan petugas pemeriksa harus

dilengkapi dengan Surat Pemeriksaan dan harus memperlihatkannya kepada

Wajib Pajak.

Menurut Norman D. Nowak (Moh. Zain:2004) di dalam Siti Kurnia

Rahayu (2010:138) Kepatuhan Wajib Pajak yaitu :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan

tercermin dalam situasi dimana :

Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang – undangan perpajakan.

Mengisi formulir pajak dengan lengkap dan jelas.

Menghitung jumlah pajak yang terutang dengan benar.

Membayar pajak yang terutang tepat pada waktunya.”

Menurut penelitian yang dilakukan oleh Suryadi (2003) di dalam Eny

Susanti (2009) disebutkan bahwa kepatuhan Wajib Pajak dibentuk oleh

dimensi pemeriksaan pajak, penegakan hukum, dan kompensasi pajak.

Tujuan pemeriksaan adalah untuk menguji kepatuhan Wajib Pajak dalam

melaksanakan kewajiban perpajakannya. Hasil penelitian menunjukkan

Pajak, mempunyai pengaruh yang signifikan terhadap peningkatan

kepatuhan Wajib Pajak tersebut.

Bagian vital dari fungsi pengawasan dalam self assessment system

adalah pemeriksaan pajak. Tujuan dari pemeriksaan pajak itu sendiri adalah

untuk menguji kebenaran pajak terutang yang dilaporkan Wajib Pajak

berdasarkan data, informasi dan bukti pendukung. Dengan kata lain, tujuan

pemeriksaan pajak yaitu untuk melihat kepatuhan Wajib Pajak dalam

melaksanakan kewajiban perpajakannya. Pemeriksaan pajak sangat penting

dilakukan untuk menghindari adanya Wajib Pajak yang tidak membayarkan

pajak terhutangnya dengan benar.

Melihat dari pemikiran diatas, maka pemeriksaan pajak sangat penting

dilakukan sebagai upaya meningkatkan kepatuhan Wajib Pajak dalam

pemenuhan kewajiban perpajakannya. Maka dari itu, penelitian ini mencoba

meneliti adakah perbedaan kepatuhan formal Wajib Pajak sebelum dan

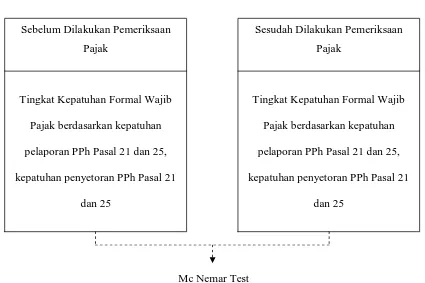

Dari kerangka berpikir tersebut, dapat ditunjukkan suatu paradigma

penelitian sebagai berikut :

GAMBAR KERANGKA PIKIR

Mc Nemar Test Sebelum Dilakukan Pemeriksaan

Pajak

Tingkat Kepatuhan Formal Wajib

Pajak berdasarkan kepatuhan

pelaporan PPh Pasal 21 dan 25,

kepatuhan penyetoran PPh Pasal 21

dan 25

Sesudah Dilakukan Pemeriksaan

Pajak

Tingkat Kepatuhan Formal Wajib

Pajak berdasarkan kepatuhan

pelaporan PPh Pasal 21 dan 25,

kepatuhan penyetoran PPh Pasal 21

2.4 Hipotesis

Menurut Sugiyono (2007:5) hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban

yang diberikan baru didasarkan teori dan belum menggunakan fakta.

Hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Kepatuhan Wajib Pajak dalam memenuhi kewajibannya melaporkan

PPh 25 dan PPh 21 secara tepat waktu sesudah dilaksanakannya

pemeriksaan adalah lebih besar bila dibandingkan dengan kondisi

sebelum dilaksanakannya pemeriksaan.

H2 : Kepatuhan Wajib Pajak dalam memenuhi kewajibannya menyetorkan

PPh 25 dan PPh 21 secara benar sesudah dilaksanakannya

pemeriksaan adalah lebih kecil bila dibandingkan dengan kondisi

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode penelitian menurut Sugiyono (2006:1) adalah metode

penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu.

Adapun metode penelitian yang digunakan dalam penelitian ini adalah

komparatif kuantitatif. Jenis penelitian komparatif kuantitatif menurut

Sugiyono (2006:11) adalah suatu penelitian yang bersifat membandingkan.

Penelitian ini bertujuan untuk melihat apakah ada perbedaan kepatuhan

Wajib Pajak dalam melakukan penyetoran dan pelaporan pajak terutangnya

antara sebelum dan sesudah dilaksanakannya pemeriksaan pajak pada KPP

Pratama Sidoarjo Utara.

3.2 Objek Penelitian

Menurut Sugiyono (2006:13) objek penelitian adalah sasaran ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang

sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk memperoleh data sesuai tujuan dan kegunaan tertentu

yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam

penelitian ini adalah mengenai kepatuhan Wajib Pajak sebelum dan sesudah

dilaksanakannya pemeriksaan pajak pada KPP Pratama Sidoarjo Utara.

3.3 Populasi dan Teknik Sampling 3.3.1 Populasi

Menurut Sugiyono (2006:90) populasi adalah wilayah generalisasi

yang terdiri atas : obyek / subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian di tarik kesimpulan. Dalam penelitian ini, populasi yang

digunakan adalah Wajib Pajak Badan yang telah selesai dan diterbitkan

Surat Ketetapan Pajak Kurang Bayar pada tahun 2010 dan 2011 sejumlah

956 Wajib Pajak Badan di KPP Pratama Sidoarjo Utara.

3.3.2 Jumlah Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2006:91). Teknik pengambilan sampel

di dalam suatu penelitian merupakan salah satu bagian yang penting,

yaitu pengambilan sampel dari populasi secara acak tanpa

memperhatikan strata dan setiap anggota populasi memiliki kesempatan

yang sama untuk dijadikan sampel (Sugiyono, 2011:82). Peneliti

menggunakan rumus slovin dalam menghitung sampel yang akan diteliti

(Husein Umar, 2009:78)

Keterangan :

= N

1 + ²

Dimana :

n = ukuran sampel

N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditolerir atau

diinginkan.

Dengan perhitungan menggunakan rumus slovin dan 10% tingkat

batas kesalahan, dapat diketahui bahwa jumlah sampel yang digunakan

sebanyak 90 Wajib Pajak Badan di KPP Pratama Sidoarjo Utara.

3.4 Operasionalisasi Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel dengan cara member arti atau menspesifikasi kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk mengukur variabel

1. Kepatuhan Formal Wajib Pajak Sebelum Dilakukan Pemeriksaan Pajak

(μ1)

Tingkat Kepatuhan Wajib Pajak Badan yang menyetorkan dan

melaporkan PPh 21 dan 25 dan jumlah Wajib Pajak yang tidak

menyetorkan dan melaporkan PPh 21 dan 25.

2. Kepatuhan Formal Wajib Pajak Setelah Dilakukan Pemeriksaan Pajak

(μ2)

Tingkat Kepatuhan Wajib Pajak Badan yang menyetorkan dan

melaporkan PPh 21 dan 25 dan jumlah Wajib Pajak yang tidak

menyetorkan dan melaporkan PPh 21 dan 25.

Indikator yang digunakan untuk mengukur variabel tersebut adalah:

1. Penyetoran Pajak

Penyetoran pajak yang dilakukan oleh Wajib Pajak Badan atas pajak

terutangnya.

2. Pelaporan Pajak

Pelaporan pajak yang dilakukan oleh Wajib Pajak Badan atas SPT Masa

dan Tahunannya.

3. Pemeriksaan Pajak

Pemeriksaan pajak yang dilakukan oleh KPP Pratama Sidoarjo Utara

dengan cara memeriksa SPT Masa dan Tahunan Wajib Pajak jika

terjadi kurang bayar dan lebih bayar terhadap Wajib Pajak yang

4. Kepatuhan Formal Wajib Pajak

Kepatuhan formal Wajib Pajak dalam hal penyetoran pajak terutangnya

dan pelaporan SPT Masa dan Tahunannya. Wajib Pajak yang

menyetorkan pajak terutangnya tahun 2010 sebanyak 5.520 Wajib

Pajak dan tahun 2011 sebanyak 5.762 Wajib Pajak. Sedangkan yang

melaporkan SPT Tahunan pada tahun 2010 sebanyak 2.053 Wajib

Pajak Badan, SPT Tahunan pada tahun 2011 sebanyak 2.352 Wajib

Pajak Badan,

3.5 Teknik Pengumpulan Data 3.5.1 Jenis dan Sumber Data

Jenis data yang digunakan di dalam penelitian ini adalah data

sekunder yaitu :

1. Kepatuhan Wajib Pajak selama 12 (dua belas) masa pajak dalam

pemenuhan kewajiban formalnya, baik dalam menyetor