INDONESIA

SKRIPSI

Diajukan Oleh :

Ana Kurniawati 0712215060/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ANALISIS PENGARUH DIVIDEND PER SHARE DAN DIVIDEND

PAYOUT RATIO TERHADAP ABNORMAL RETURN SAHAM

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

Ana Kurniawati 0712215060/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

ANALISIS PENGARUH DIVIDEND PER SHARE DAN DIVIDEND

PAYOUT RATIO TERHADAP ABNORMAL RETURN SAHAM

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Disusun oleh :

ANA KURNIAWATI 0712215060/FE/EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

UPN ”Veteran” Jawa Timur Tanggal 27 Mei 2011

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dra. Ec. Tri Kartika P, MSi. Dra. Ec. Hj. Luky Susilowti, MP.

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

KATA PENGANTAR

Segala puji syukur dan terima kasih kepada junjungan tertinggi, ALLAH SWT atas kemampuan dan kasih karunia-Nya yang diberikan sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “ANALISIS

PENGARUH DIVIDEND PER SHARE DAN DIVIDEND PAYOUT RATIO

TERHADAP ABNORMAL RETURN SAHAM PERUSAHAAN

MANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Penyusunan skripsi ini dibuat sebagai salah satu syarat untuk dapat memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Dengan selesainya penulisan skripsi ini penulis sangat berterima kasih kepada semua pihak yang bersedia untuk memberikan bantuan dan dukungannya baik secara materiil maupun moril kepada penulis, untuk itu dalam kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen Fakultas Ekonomi UPN “Veteran” Jawa Timur.

5. Seluruh staf Dosen dan Pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak dan Ibu serta Saudara-saudaraku tercinta yang sudah mendukung penulis dalam menyelesaikan skripsi ini.

Pada akhirnya penulis menyadari dalam penyusunan skripsi ini masih ada kekurangan dan perlu adanya perbaikan, oleh karenanya penulis senantiasa mengharapkan kritik dan saran serta masukan-masukan bagi peneliti yang lain di masa yang akan datang. Besar harapan penulis, semoga skripsi ini dapat memberikan manfaat bagi pembaca.

Surabaya, April 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 9

2.2.1. Manajemen Keuangan ... 9

2.2.2. Investasi... 10

2.2.2.1. Pengertian Investasi ... 10

2.2.2.2. Proses Investasi ... 11

2.2.3. Pasar Modal ... 13

2.2.3.2. Efisiensi Pasar Modal ... 13

2.2.3.3. Faktor-Faktor Yang Mempengaruhi Keberhasilan Pasar Modal ... 15

2.2.3.4. Pelaku dan Lembaga Penunjang dalam Pasar Modal ... 16

2.2.4. Saham ... 17

2.2.4.1. Pengertian Saham ... 17

2.2.4.2. Harga Saham ... 17

2.2.4.3. Indeks Harga Saham ... 19

2.2.5. Kebijakan Dividen ... 20

2.2.5.1. Dividend Per Share (DPS) ... 27

2.2.5.2. Dividend Payout Ratio (DPR) ... 28

2.2.6. Abnormal Return ... 30

2.2.7. Pengaruh Dividend Per Share Terhadap Abnormal Return ... 31

2.2.8. Pengaruh Dividend Payout Ratio Terhadap Abnormal Return ... 32

2.3. Kerangka Konseptual ... 34

2.4. Hipotesis ... 35

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 37

3.3.1. Jenis Data ... 38

3.3.2. Sumber Data ... 39

3.3.3. Pengumpulan Data ... 39

3.4. Teknik Analisis dan Uji Hipotesis ... 40

3.4.1. Uji Normalitas ... 40

3.4.2. Uji Asumsi Klasik ... 40

3.4.2.1. Autokorelasi ... 40

3.4.3. Multikorelasi ... 41

3.4.4. Heteroskedatisitas ... 41

3.4.5. Model Analisis ... 42

3.4.6. Uji Hipotesis ... 42

3.4.6.1. Uji Secara Simultan (Uji F) ... 43

3.4.6.2. Uji Secara Parsial (Uji t) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 44

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 44

4.1.2. Gambaran Umum Perusahaan ... 47

4.1.2.1. PT.Hanjaya Mandala Sampoerna Tbk ... 47

4.1.2.2. PT.Fast Food Indonesia Tbk ... 47

4.1.2.3. PT.Multi Bintang Indonesia Tbk ... 49

4.1.2.4. PT.Tunas Ridean Tbk ... 49

4.1.2.5. PT.Semen Gresik (Persero) Tbk ... 50

4.1.2.7. PT.Astra Otoparts Tbk ... 51

4.2. Deskripsi Hasil Penelitian ... 53

4.2.1. Deskripsi Variabel Dividend Per Share (X1) ... 53

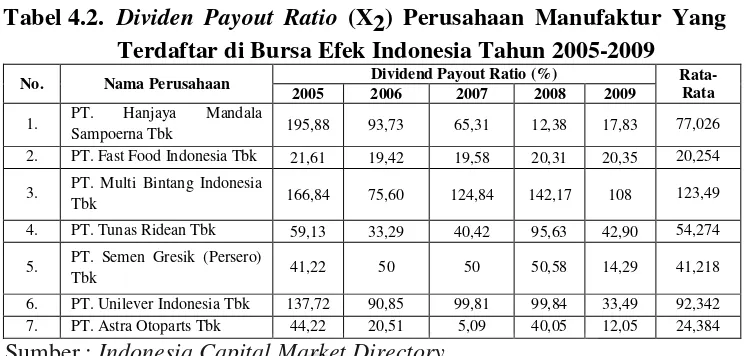

4.2.2. Deskripsi Variabel Dividend Payout Ratio (X2)... 54

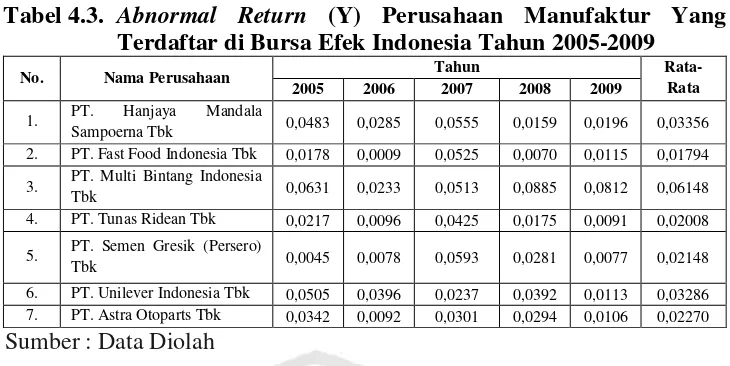

4.2.3. Deskripsi Variabel Abnormal Return (Y) ... 55

4.3. Analisis dan Pengujian Hipotesis ... 56

4.3.1. Analisis Asumsi Klasik Regresi Linier ... 56

4.3.2. Hasil Regresi Berganda ... 62

4.3.3. Analisis Hipotesis ... 64

4.4.3. Pengujian Hipotesis ... 66

4.4. Pembahasan ... 67

4.4.1. Pengaruh Dividend Per Share Terhadap Abnormal Return ... 67

4.5.2. Pengaruh Dividend Payout Ratio Terhadap Abnormal Return ... 68

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 69

5.2. Saran ... 69

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

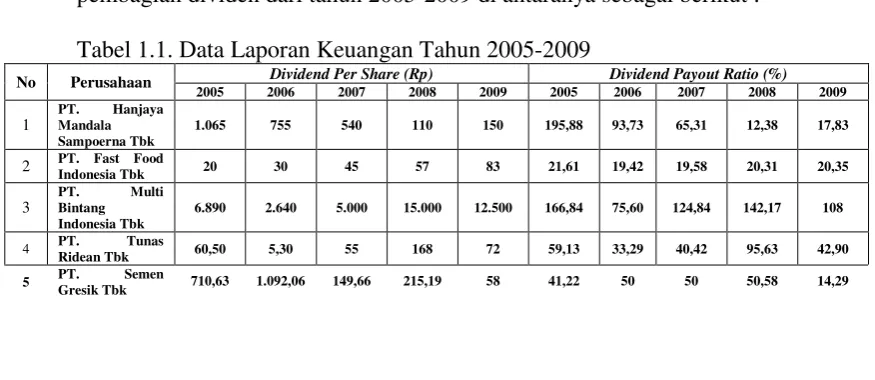

Tabel 1.1. Data Laporan Keuangan Tahun 2005-2009 ... 5

Tabel 3.1. Ketentuan Uji Durbin Watson ... 41

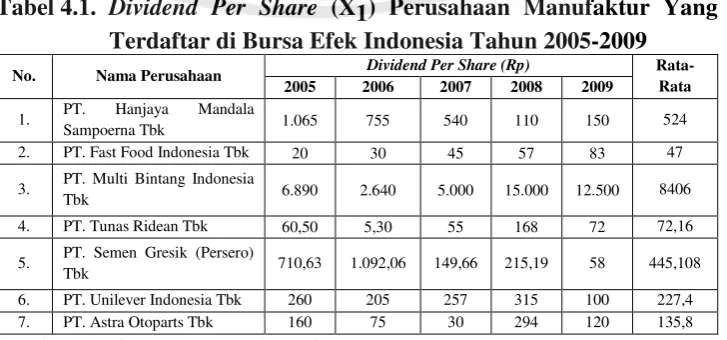

Tabel 4.1. Dividend Per Share (X1) Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 53

Tabel 4.2. Dividen Payout Ratio (X2) Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 55

Tabel 4.3. Abnormal Return (Y) Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 56

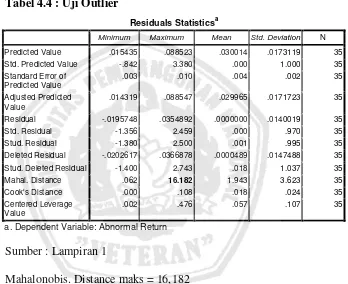

Tabel 4.4. Uji Outlier ... 57

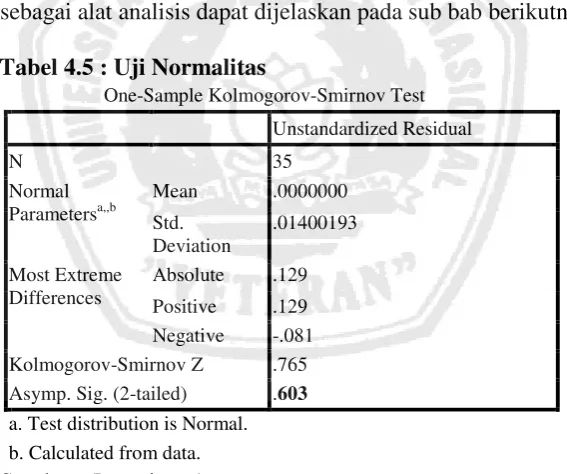

Tabel 4.5. Uji Normalitas ... 58

Tabel 4.6. Uji Multikolinieritas. ... 59

Tabel 4.7. Uji Heteroskedastisitas ... 60

Tabel 4.8. Uji Autokorelasi ... 61

Tabel 4.9. Uji Kecocokkan Model ... 63

Gambar 2.1. Bagan Kerangka Konseptual Uji Linier Berganda... 34

Lampiran 1 Uji Outlier, Uji Normalitas, Uji Multikolinieritas

Lampiran 2 Uji Heteroskedastisitas, Uji Autokorelasi, Uji Kecocokkan

INDONESIA

Oleh

Ana Kurniawati

Abstrak

Krisis ekonomi global dua tahun lalu berdampak besar pada pertumbuhan sektor manufaktur. Industri manufaktur yang tumbuh hingga 4,7 persen tahun 2007 melambat menjadi 2,1 persen tahun 2009. Industri manufaktur non migas yang tumbuh 5,1 persen tahun 2007 kini hanya 2,5 persen. Melambatnya permintaan global memunculkan kekhawatiran adanya penyusutan jumlah perusahaan manufaktur. Pasar modal merupakan salah satu alternatif para investor untuk melakukan pendanaan bagi perusahaan dan merupakan suatu lembaga yang mempunyai instrumen dengan likuiditas yang cukup bagus. investor saham mempunyai tujuan untuk memiliki saham dalam jangka waktu yang relatif lebih panjang, dan mengharapkan pendapatan utamanya dari dividen. Dividen yang dibayarkan oleh perusahaan dapat menambah penghasilan bagi para investor yang merupakan bagian dari keuntungan perusahaan yang diperoleh dalam satu periode tertentu. Tujuan penelitian ini untuk mengetahui pengaruh dividend per share dan

dividend payout ratio mempunyai pengaruh terhadap abnormal return saham

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan periode tahun 2005 sampai dengan 2009 yang diambil di Bursa Efek Indonesia (BEI). Teknik analisis yang digunakan adalah Regresi Linier Berganda dengan asumsi klasik menggunakan program SPSS.

Melalui analisis uji regresi linier berganda dapat disimpulkan bahwa dengan menggunakan uji t pengujian secara parsial dapat diketahui bahwa variabel DPS (X1), DPR (X2), berpengaruh signifikan positif terhadap abnormal Return.

PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis ekonomi global dua tahun lalu berdampak besar pada

pertumbuhan sektor manufaktur. Industri manufaktur yang tumbuh hingga

4,7 persen tahun 2007 melambat menjadi 2,1 persen tahun 2009. Industri

manufaktur non migas yang tumbuh 5,1 persen tahun 2007 kini hanya 2,5

persen. Melambatnya permintaan global memunculkan kekhawatiran

adanya penyusutan jumlah perusahaan manufaktur. Dari 29.000

perusahaan manufaktur skala menengah dan besar pada tahun 2006,

diprediksi ”hanya” ada 27.000 perusahaan yang masih beroperasi pada

tahun 2008. Tidak hanya manufaktur skala besar, industri skala mikro dan

kecil pun anjlok 2,1 persen dan 5 persen dihantam krisis tahun 2008.

Kondisi ini yang memicu anggapan bahwa Indonesia menuju

deindustrialisasi (Kompas.com 28 Februari 2011).

Beberapa penelitian menyebutkan bahwa deindustrialisasi

merupakan sebuah proses dinamis yang terkait dengan tren menurunnya

kinerja manufaktur dan tingkat penyerapan tenaga kerja di industri dalam

kurun waktu tertentu. Realisasi investasi di industri manufaktur masih

mencatat porsi cukup besar, yaitu di atas 40 persen, sedangkan di sektor

primer di bawah 10 persen. Kalaupun mengecil di tiga tahun terakhir, hal

di pasar global. Secara historis, sektor manufaktur pernah tumbuh pesat

dengan kontribusi besar bagi ekonomi Indonesia. Untuk melecutnya

kembali berlari kencang, iklim investasi yang makin kondusif perlu

diciptakan. Penyediaan dan perbaikan infrastruktur, eliminasi hambatan

berbiaya tinggi, kepastian hukum, dan kestabilan politik menjadi syarat

minimal yang dipercaya dapat menarik investor ke bisnis ini. Jika hal ini

terealisasi, ekonomi dapat tumbuh ke level yang lebih tinggi dan tenaga

kerja yang diserap bertambah banyak. Tentunya yang diuntungkan

masyarakat Indonesia dan ekonomi nasional (Kompas.com 28 Februari

2011).

Pasar modal merupakan salah satu alternatif para investor untuk

melakukan pendanaan bagi perusahaan dan merupakan suatu lembaga

yang mempunyai instrumen dengan likuiditas yang cukup bagus. Pada

umumnya tujuan investor saham dapat dibedakan menjadi dua yaitu

investor yang tujuannya untuk memiliki saham yang kemudian disimpan

sementara, dan akan menjualnya kembali apabila akan diperoleh

pendapatan karena perbedaan harga (capital gain). Yang kedua, investor

saham mempunyai tujuan untuk memiliki saham dalam jangka waktu yang

relatif lebih panjang, dan mengharapkan pendapatan utamanya dari

dividen. Dividen terdiri dari cash dividend, dividen saham, dividen harta.

Informasi dividen merupakan cerminan kinerja perusahaan atau

Dividen dianggap memiliki sinyal yang baik dan dapat dipercaya. Manajer perusahaan menggunakan dividen sebagai salah satu sarana untuk menginformasikan kepada pasar mengenai prospek masa depan perusahaan. Harapan investor mengenai prospek masa depan perusahaan dapat mempengaruhi nilai perusahaan. Harapan investor ini tergantung pada informasi yang mereka peroleh mengenai perusahaan tersebut. Hal ini berdasarkan bahwa investor akan menganggap dividen sebagai sinyal yang bagus jika perusahaan memiliki kebijakan meningkatkan dividennya. Sebaliknya, investor akan menganggap dividen sebagai sinyal prospek masa depan perusahaan yang kurang cerah, jika perusahaan menurunkan dividennya. Perubahan harga saham karena pembagian dividen yang tidak stabil ini menunjukkan bahwa pengumuman dividen mengandung informasi (Brigham dan Gapenski, 1999).

Untuk meningkatkan nilai perusahaan maka di samping membuat

kebijakan dividen maka perusahaan dituntut untuk tumbuh. Pertumbuhan

dapat diwujudkan menggunakan kesempatan investasi sebaik-baiknya.

Investasi berhubungan dengan pendanaan dan apabila investasi sebagian

besar didanai internal equity maka akan mempengaruhi besarnya dividen

dibagikan. Dan apabila dana internal equity kurang mencukupi dari dana

yang dibutuhkan untuk investasi maka bisa dipenuhinya dari eksternal

khususnya dari hutang. Perusahaan yang cenderung menggunakan sumber

dana eksternal untuk mendanai tambahan investasi akan membagikan

Untuk itulah, manajer harus dapat menentukan kebijakan dividen yang

memberikan keuntungan kepada investor. Di sisi lain harus menjalankan

perusahaan dengan tingkat pertumbuhan yang diharapkan.

Riyanto (1997:265-266), dan (Dermawan, 1997:57) dalam

Purwanto (2009:2) menyatakan bahwa perusahaan dalam membuat

keputusan pembagian dividen harus mempertimbangkan kelangsungan

hidup dan pertumbuhan perusahaan. Laba sebaiknya tidak dibagikan

sebagai dividen seluruhnya dan sebagian harus disisihkan untuk

diinvestasikan kembali. Karena kebijakan dividen terdapat dua pihak yang

berkepentingan yang saling bertentangan yaitu kepentingan pemegang

saham dan kepentingan perusahaan dengan retained earning untuk

investasi, di samping kepentingan bondholders yang juga mempengaruhi

besarnya dividen kas yang dibagikan. Pembagian dividen sebagian besar

dipengaruhi oleh perilaku investor yang lebih memilih dividen tinggi yang

mengakibatkan retained earning menjadi rendah. Investor beranggapan

bahwa dividen yang diterima saat ini lebih berharga dibandingkan capital

gain yang diperoleh dikemudian hari (Blume, 1980 dalam Yutiningsih,

2002: 45) dalam Purwanto (2009:2).

Fenomena pembagian dividen sangat menarik untuk diteliti. Disatu

sisi pembagian dividen saham mengidentifikasikan bahwa perusahaan

sedang mengekspresikan kepercayaan diri (confidents) terhadap pemegang

saham, akan tetapi disisi lain perusahaan tidak membagikan dividen

memperbesar laba ditahan untuk melakukan re-investasi. Dalam hal ini

pihak manajemen harus memutuskan berapa besar posisi laba yang akan

dibagikan kepada pemegang saham dan berapa banyak yang tidak

dibagikan sebagai laba ditahan. Jika dilihat sepintas kebijakan pembagian

dividen merupakan salah satu dari sekian banyak kebijakan yang dimiliki

perusahaan yang harus dilaksanakan dan direalisasikan kepada pemegang

saham. Hal ini disebabkan karena tanpa adanya pembagian dividen maka

dikuatirkan para pemegang saham akan beralih ke perusahaan lain yang

sudah jelas pembagian dividennya.

Dividen yang dibayarkan oleh perusahaan dapat menambah

penghasilan bagi para investor yang merupakan bagian dari keuntungan

perusahaan yang diperoleh dalam satu periode tertentu. Berikut ini

terdapat perusahaan manufaktur yang secara kontinu mengumumkan

pembagian dividen dari tahun 2005-2009 di antaranya sebagai berikut :

Tabel 1.1. Data Laporan Keuangan Tahun 2005-2009

No Perusahaan Dividend Per Share (Rp) Dividend Payout Ratio (%)

2005 2006 2007 2008 2009 2005 2006 2007 2008 2009

Sumber : ICMD 2006-2010

Berdasarkan pada data yang diperoleh diatas dapat diketahui bahwa

dividend payout ratio mengalami kenaikan dan ada yang mengalami

penurunan namun ada juga yang membagi dividen yang besarnya konstan

setiap tahunnya. Hal ini akan mempengaruhi abnormal return saham

perusahaan.

Atmaja (2008:289) dalam pengujian ex-Dividend day menyatakan

bahwa jika Dividend yield dan capital gains yield adalah indefferent, harga

saham setelah hari pembayaran Dividen (ex-Dividend day) akan berkurang

sebesar Dividen yang dibayarkan. Surtikanti (2005) mengatakan bahwa

dividend per share berpengaruh signifikan terhadap abnormal return.

Modigliani dan Miller (1996) mengatakan bahwa suatu kenaikkan Dividen yang di atas biasanya merupakan suatu sinyal kepada investor bahwa

manajemen perusahaan meramalkan suatu penghasilan yang baik di masa

mendatang. Surtikanti (2005) mengatakan bahwa dividend payout ratio

berpengaruh signifikan terhadap abnormal return.

Penelitian ini bertujuan untuk menguji pengaruh dari dividend per

share dan dividend payout ratio terhadap abnormal return yang

merupakan aspek utama dalam kebijakan dividen perusahaan bagi

pemegang sahamnya. Hal ini dilakukan untuk memberikan masukan

sebagai alternatif dalam menentukan kebijakan dividen bagi perusahaan

sehingga tidak akan merugikan baik investor maupun maupun perusahaan

serta sebagai masukan bagi pengembangan kebijakan dividen serta

Dalam penelitian ini dipilih perusahaan manufaktur karena indeks

perusahaan sektor ini dianggap memiliki kinerja paling memuaskan

dibanding kelompok indeks lainnya selain itu perusahaan manufaktur

sedang mengalami perkembangan yang pesat dan persaingan bisnis yang

cukup ketat dimana dalam kondisi ini cenderung menghasilkan laba yang

berfluktuasi sehingga tidak dapat memastikan apakah harapan

pendapatannya bisa direalisir karena itu untuk berjaga-jaga perusahaan

akan menahan labanya dalam persentase yang tinggi. Oleh karena itu di

dalam penelitian ini diangkatlah judul “Analisis Pengaruh Dividend Per

Share dan Dividend Payout Ratio Terhadap Abnormal Return Saham

Perusahaan ManufakturYang Terdaftar di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka

perumusan masalah dalam penelitian ini, yaitu :

1. Seberapa besar pengaruh dividend per share terhadap abnormal return

saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Seberapa besar pengaruh dividend payout ratio terhadap abnormal

return saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah penelitian maka tujuan dari

untuk mengetahui pengaruh dividend per share dan dividend payout

ratio mempunyai pengaruh terhadap abnormal return saham perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat sebagai

berikut :

1. Bagi peneliti

Penelitian ini sangat berguna bagi penulis untuk menambah

wawasan, pengetahuan sekaligus merupakan kesempatan untuk

mengetahui masalah yang sebenarnya dihadapi oleh perusahaan

manufaktur dalam kaitannya dengan teori yang berhubungan dengan

masalah tersebut.

2. Bagi pihak lain

Memberikan sumbangan ilmu penetahuan khususnya mata kuliah

manajemen keuangan. Dapat digunakan sebagai tambahan referensi

lebih lanjut bagi berbagai kalangan di lingkungan almamater, serta dapat

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Surtikanti (2005) meneliti pengaruh dividend per share (DPS) dan

dividend payout ratio (DPR) terhadap abnormal return serta melihat

perubahan abnormal return sebelum dan setelah tanggal pengumuman

dividen.

Hasil pengujian data gabungan 2000, 2001, dan 2002 menunjukkan

bahwa pengaruh Dividend Per Share (DPS) dan Dividend Payout Ratio

(DPR) secara signifikan terhadap abnormal return saham. Sedangkan dari

uji perbedaan rata-rata terdapat perbedaan nyata rata-rata abnormal return

sebelum dan setelah tanggal pengumuman dividen.

2.2. Landasan Teori

2.2.1. Manajemen Keuangan

Manajemen keuangan menyangkut kegiatan perencanaan, analisis,

dan pengendalian kegiatan keuangan. Mereka yang melaksanakan kegiatan

tersebut sering disebut sebagai manajer keuangan. Meskipun demikian,

kegiatan keuangan tidaklah terbatas dilakukan oleh mereka yang

menduduki jabatan seperti Direktur Keuangan, Manajer Keuangan, Kepala

Bagian Keuangan, dan sebagainya, mungkin melakukan sekali kegiatan

menghasilkan produk baru, jelas akan dibicarakan dan diputuskan oleh

Direktur, tidak terbatas hanya oleh Direktur Keuangan. Banyak keputusan

yang harus diambil oleh manajer keuangan dan berbagai kegiatan yang

harus dijalankan mereka. Meskipun demikian kegiatan - kegiatan tersebut

dapat dikelompokkan menjadi dua kegiatan utama, yaitu kegiatan

menggunakan dana (allocation of fund) dan mencari pendanaan (raising of

fund). Dua kegiatan utama (fungsi) tersebut disebut sebagai fungsi

keuangan (Husnan, 1996:4).

Manajemen keuangan merupakan bidang yang terluas dari tiga

bidang keuangan dan memiliki kesempatan karir yang sangat luas.

Manajemen keuangan sangat penting dalam semua jenis perusahaan,

termasuk bank dan lembaga keuangan lainnya serta perusahaan industri

dan ritel. Manajemen keuangan juga penting dalam kegiatan pemerintah,

mulai dari sekolah, rumah sakit, hingga departemen jalan tol (Brigham dan

Houston, 2001: 6).

2.2.2. Investasi

2.2.2.1.Pengertian Investasi

Menurut Sunariyah (1997:2): “Investasi adalah penanaman modal

untuk salah satu atau lebih aktiva yang dimiliki dan biasanya berjangka

waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang

akan datang”. Sedangkan menurut Jogiyanto (2000:323): “Cara

untuk mendapatkan manfaat (keuntungan tertentu sebagai hasil penanaman

modal tersebut)”.

Menurut Halim (2003:15), ada beberapa alasan mengapa seseorang

melakukan investasi antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan

datang.

b. Dorongan untuk memanfaatkan fasilitas dan kemudahan ekonomi dari

pemerintah. Kebijakan yang sifatnya mendorong tumbuhnya investasi

di masyarakat melalui fasilitas fiskal, moneter dan beberapa

kemudahan diberikan kepada masyarakat yang melakukan investasi

pada bidang-bidang tertentu.

c. Dengan melakukan investasi dalam bidang usaha yang produktif

dalam pemilikan perusahaan atau obyek lain, dapat menghindari

merosot nilai kekayaan atau harta miliknya karena inflasi.

2.2.2.2.Proses Investasi

Sebelum melakukan investasi seorang investor harus mengetahui

terlebih dahulu proses-proses investasi, sebab dalam proses investasi itu

dapat ditunjukkan bagaimana seharusnya seorang pemodal tersebut

melakukan investasi dalam sekuritas seperti kapan investasi harus

dilakukan, berapa banyak akan berinvestasi dan lain-lain.

Langkah-langkah yang harus diperhatikan dalam suatu proses investasi, menurut

a. Melakukan kebijakan investasi

Dalam tahap ini seorang investor harus terlebih dahulu menentukan

tujuan investasi dan seberapa banyak investasi itu akan dilakukan.

b. Analisis sekuritas

Tujuan dari analisis ini adalah untuk mendeteksi sekuritas mana yang

nampaknya menguntungkan atau tidak menguntungkan, dapat

dilakukan dengan menggunakan analisa teknikal dan analisa

fundamental.

c. Pembentuk portofolio

Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan

dipilih.

d. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya

dengan maksud kalau perlu melakukan perubahan terhadap portofolio

yang telah dimiliki.

e. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja

portofolio baik tingkat keuntungan maupun resiko yang ditanggung.

Pada saat ini ada tiga sasaran investasi yaitu sektor riil, sektor pasar

uang dan sektor pasar modal. Pada masyarakat yang lebih mengarah pada

tahapan industrialisasi, peranan pasar modal sebagai sarana investasi dan

menghimpun dana produktif semakin besar. Hal ini tidak dapat dilepas

Nilai suatu saham yang dipasarkan di pasar modal cenderung

mencerminkan nilai ekonomis sesungguhnya karena adanya kemampuan

untuk adaptasi dengan keadaan di masyarakat, serta mempunyai likuiditas

yang tinggi dibanding sektor riil dan pasar perbankan.

2.2.3. Pasar Modal

2.2.3.1.Pengertian Pasar Modal

Adapun yang dimaksud pasar modal seperti yang dikemukakan

oleh Sunariyah (1997:129) dalam Pengantar Pengetahuan Pasar Modal

adalah : “Tempat pertemuan antara penawaran dan permintaan surat

berharga”. Jadi yang dimaksud dengan pasar modal adalah suatu

organisasi yang menyediakan tempat bertemunya penawaran dan

permintaan atas efek-efek yang berupa saham dan obligasi, dimana

organisasi tersebut juga melaksanakan kegiatan administratif bagi

kepentingan anggotanya. Dengan demikian organisasi tersebut diharapkan

dapat mengalokasikan dana-dana yang dimiliki oleh kesatuan-kesatuan

ekonomi yang ada dalam masyarakat secara efisien kepada pamakai akhir.

2.2.3.2.Efisiensi Pasar Modal

Pasar modal yang efisien didefinisikan sebagai pasar modal yang

harga sekuritas-sekuritasnya mencerminkan semua informasi yang tersedia

dan relevan, seperti yang dinyatakan oleh Mishkins dan Eakins (2000:161)

that prices of securities in financial market fully reflect all available

information”. Berdasarkan pernyataan Mishkins dan Eakins tersebut dapat

disimpulkan bahwa semakin cepat informasi tercermin pada harga

sekuritas, semakin efisien pasar modal tersebut.

Fama (1970) dalam Surtikanti (2005) membagi modal efisien di

pasar modal menjadi tiga bentuk berdasarkan informasi yang digunakan

dalam pengambilan keputusan, seperti yang dikutip oleh Jones (1998:248)

dalam Surtikanti (2005) :

1. Weak form : A market can be said to be weakly efficient if current

price reflects all pass market data. The correct implication of

aweak-form efficient market is that the past history of price inaweak-formation is if

no value in assesing future changes in price.

2. Semistrong Form : A market can be said to be “efficient in the semi

strong sense” if current prices refflect all available information.

3. Strong Form : A market can be said to be “efficient in the strong

sense” if current prices refflect all available information.

Menurut Brealy dan Myers (1996:329) dalam Surtikanti (2005)

juga membagi efisiensi pasar modal menjadi tiga tingkat : Harry Robert

has defined there levels of market efficiency. The first the case in which

price reflect all information contained in the record of past prices. Robert

called this semistrong form of efficiency. Finally, Harry Roberts envisage

information but all the information that can be required by paintstaking

analysis of the company on the economy.

Berdasarkan uraian di atas dapat disimpulkan bahwa efisiensi pasar

modal dibagi dalam tiga bentuk yaitu :

1. Efisiensi pasar modal dalam bentuk lemah

2. Efisiensi pasar modal dalam bentuk setengah kuat

3. Efisiensi pasar modal dalam bentuk kuat

2.2.3.3.Faktor-Faktor Yang Mempengaruhi Keberhasilan Pasar Modal

Berdasarkan definisi pasar modal diatas dimana pasar modal

merupakan pertemuan antara supply dan demand akan dana yang

transferable. Secara rinci faktor faktor yang mempengaruhi keberhasilan

pasar modal (Husnan, 1996:8) adalah sebagai berikut :

a. Supply sekuritas, faktor ini adalah harus banyak perusahaan yang

bersedia menerbitkan sekuritas di pasar modal.

b. Demand akan sekuritas, faktor ini berarti harus terdapat anggota

masyrakat yang memiliki jumlah dana yang cukup besar untuk

dipergunakan membeli sekuritas yang ditawarkan.

c. Kondisi ekonomi dan politik, faktor ini yang akhirnya mempengaruhi

supply dan demand akan sekuritas.

d. Hukum dan Peraturan, pembeli sekuritas pada dasarnya mengandalkan

pada informasi yang disediakan oleh perusahaan yang menerbitkan

2.2.3.4.Pelaku dan Lembaga Penunjang dalam Pasar Modal

1. BAPEPAM, lembaga ini merupakan lembaga yang dibentuk oleh

pemerintah untuk mengawasi pasar modal Indonesia. BAPEPAM

merupakan singkatan dari Badan Pemeriksa Pasar Modal, setelah

sebelumnya merupakan singkatan Badan Pelaksana Pasar Modal.

2. Bursa Efek, merupakan lembaga yang menyelenggarakan kegiatan

perdagangan sekuritas. Di Indonesia terdapat dua Bursa Efek yaitu

Bursa Efek Jakarta dan Bursa Efek Surabaya. Masing-masing

mempunyai persyaratan tersendiri agar suatu sekuritas bisa

didaftarkan. Di bursa inilah bertemu pembeli dan penjual sekuritas.

3. Akuntan Publik, peran akuntan publik pertama adalah memeriksa

laporan keuangan dan memberikan pendapat terhadap laporan

keuangan.

4. Underwriter, merupakan mediator yang mempertemukan emiten

dengan pemodal.

5. Emiten, merupakan perusahaan yang memperoleh dana melalui pasar

modal.

6. Pemodal, adalah orang-ornag atau badan-badan yang teertarik untuk

2.2.4. Saham

2.2.4.1.Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti

penyertaan atau pemilikan individu maupun institusi dalam suatu

perusahaan. Apabila seorang investor membeli saham, maka ia akan

menjadi pemilik dan disebut sebagai pemegang saham perusahaan

tersebut. (Anoraga dan Pakarti, 2001 : 58).

Saham biasa ada dua jenis, yaitu saham atas nama dan saham atas

unjuk. Untuk saham atas nama, nama pemilik saham tertera diatas saham

tersebut, sedangkan saham atas unjuk yaitu nama pemilik saham tidak

tertera di atas saham tersebut. Seluruh hak-hak pemegang saham akan

diberikan pada penyimpanan saham tersebut.

2.2.4.2.Harga Saham

Menurut Arwanta dan Gantyowati (2004:29), Harga saham adalah

harga pasar (market value) saham yang berlaku dalam pasar modal pada

saat itu. Dalam proses penilaian saham perlu dibedakan antara nilai (value)

dan harga (price). Nilai adalah nilai intrinsik yang merupakan nilai nyata

(true value) suatu saham yang ditentukan oleh beberapa faktor

fundamental perusahaan.

Menurut Halim (2003:11) jenis-jenis harga saham itu antara lain

adalah :

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk

menilai setiap lembar saham yang dikeluarkannya. Harga nominal itu

tercantum dalam lembar saham tersebut.

b. Harga Perdana

Harga perdana merupakan harga sebelum saham tersebut dicantumkan

di Bursa Efek. Besarnya harga perdana ini tergantung dari persetujuan

antara emiten (perusahaan penerbit saham) dan penjamin emisi

(underwriter)

c. Harga Pasar

Harga pasar merupakan harga jual investor yang satu ke investor lain.

Harga saham terjadi setelah saham tersebut dicatatkan ke Bursa Efek

atau disebut harga pasar sekunder. Harga ini yang benar-benar

mewakili perusahaan penerbitnya, karena kecil sekali kemungkinan

terjadi negosiasi antara investor dan perusahaan penerbit. Harga yang

diterbitkan setiap hari adalah harga pasar ini.

d. Harga Pembukaan

Harga pembukaan merupakan harga yang diminta oleh penjual dari

pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual dari

pembeli pada saat akhir bursa.

Transaksi saham tidak hanya sekali atau dua kali terjadi dalam satu

hari., tetapi bisa berkali-kali dan tidak terjadi pada harga yang sama.

Dari harga-harga yang terjadi tentu ada harga yang paling tinggi pada

satu hari bursa tersebut, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan harga yang paling rendah pada satu hari

bursa.

h. Harga Rata-rata

Harga rata-rata merupakan harga tertinggi dan harga terendah. Harga

ini bisa dicatat untuk tansaksi harian, bulanan atau tahunan.

i. Indeks Harga Saham

Indeks harga saham mencerminkan situasi umum bursa efek. Indeks

harga saham merupakan ringkasan atas berbagai faktor yang

berpengaruh, terutama fenomena-fenomena ekonomi, social dan

politik. Indeks harga saham adalah angka Indeks Harga saham yang

telah disusun dan dihitung sedemikian rupa sehingga diharapkan bisa

menghasilkan trend.

2.2.4.3.Indeks Harga Saham

Menurut Sunariyah (2000:124) dalam Surtikanti (2005) indeks

harga saham merupakan catatan terhadap perubahan – perubahan maupun

suatu saat tertentu. Sehingga indeks harga sahammemberikan harga-harga

saham pada saat tertentu maupun dalam periodisasi tertentu pula.

Sunariyah (2000:125) dalam Surtikanti (2005) menguraikan

jenis-jenis indeks harga saham sebagai berikut :

1. Indeks Harga Saham Individual

Indeks harga saham individual menggambarkan suatu rangkaian

informasi historis mengenai pergerakan harga saham, sampai pada

tanggal tertentu. Rumus untuk menghitung indeks individual saham

adalah :

Di mana SI = Indeks individual saham

Ps = Harga pasar saham

Pbase = Harga dasar saham

Indeks harga saham individual merupakan suatu nilai yang berfungsi

untuk mengukur kinerja suatu saham tertentu di bursa saham.

2. Indeks Harga Saham Gabungan

Indeks harga saham gabungan menggambarkan suatu rangkaian

informasi historis mengenai pergerakan harga saham gabungan,

sampai pada tanggal tertentu.

2.2.5. Kebijakan Dividen

Dividen adalah bagian laba yang dibagikan kepada pemegang

sejumlah kas kepada pemegang saham PT yang sebanding dengan jumlah

lembar yang dimiliki. Besarnya Dividen per lembar saham yang akan

diterima oleh pemegang saham di antaranya tergantung pada laba

perusahaan pada periode yang bersangkutan. Setiap lembar saham yang

dimiliki oleh pemegang saham berhak atas laba bersih per saham (earning

per share) dan Dividen per lembar saham (Dividend Per Share/DPS).

Pettit (1972:1993) dalam Surtikanti (2005) menyatakan bahwa

pengumuman Dividen merupakan informasi yang digunakan pasar untuk

menilai saham.

Kebijakan dividen pada hakekatnya menentukan posisi laba yang

akan dibagikan kepada pemegang saham dan berapa banyak yang tidak

dibagikan sabagai laba ditahan. Menurut Riyanto (1990:265), kebijakan

dividen adalah bersangkutan dengan penentuan pembagian pendapatan

(earning) antara penggunaan pendapatan untuk dibayarkan kepada para

pemegang saham sebagai dividen atau untuk digunakan di dalam

perusahaan yang berarti pendapatan tersebut harus ditahan di dalam

perusahaan. Laba ditahan (Retained Earning) dengan demikian merupakan

salah satu dari sumber dana yang paling penting untuk membiayai

pertumbuhan perusahaan sedangkan dividen merupakan aliran kas yang

dibayarkan kepada para pemegang saham atau “ equity investors “. Makin

tinggi tingkat dividen yang dibayarkan berarti makin sedikit laba yang

dapat ditahan dan sebagai akibatnya ialah menghambat tingkat

Kalau perusahaan ingin menahan sebagian besar dari pendapatannya tetap

di dalam perusahaan, berarti bahwa bagian dari pendapatan yang tersedia

untuk pembayaran dividen adalah makin kecil.

Gitman (1982:521) dalam Surtikanti (2005) menyatakan bahwa

Dividend Per Share (DPS) sangat ditentukan pada jumlah dividen

keseluruhan yang dibagikan perusahaan dibandingkan dengan banyaknya

lembar saham yang terbit (beredar). Dividen yang dibagikan kepada

pemegang saham terdiri atas dividen tunai (cash dividend) dan dividen

saham (stock dividend). Dividen tunai (cash dividend) diberikan dalam

bentuk uang sesuai dengan banyaknya lembar saham yang dimiliki

pemegang saham. Sedangkan Dividen saham diberikan dalam bentuk

lembar saham biasa (common stock) kepada pemegang saham, dengan

dibagikan dividen saham maka jumlah lembar saham yang dimiliki

pemegang saham akan bertambah sedangkan total modal yang dimiliki

sama (tetap) sehingga pemberian dividen saham dapat mempengaruhi

harga saham. Terdapat beberapa teori yang berkaitan dengan kebijakan

dividen perusahaan.

Kebijakan dividen mempengaruhi return yang dibagikan kepada para pemegang saham dalam jangka panjang. Ada dua pendekatan mengenai kebijakan dividen tersebut yakni :

1. Sebagai kebijakan pendanaan jangka panjang.

dividen mengurangi sumber dana jangka panjang yang dapat biasanya digunakan untuk mendanai pengembangan usaha. Oleh karena itu, pembagian dividen akan mengakibatkan terjadinya penekanan pada perkembangan usaha atau memaksa pencairan dana ekstern. Jika perusahaan memiliki rencana pengembangan usaha yang cukup bagus maka sumber dana dari dalam perusahaan perlu ditingkatkan.

2. Sebagai kebijakan untuk memaksimumkan nilai perusahaan.

Pendekatan ini berpandangan bahwa kebijakan dividen mempunyai pengaruh yang kuat terhadap harga pasar dari saham yang beredar. Oleh karena itu, manajer dituntut untuk membagikan dividen sebagai

reward yang diharapkan oleh seorang investor untuk membeli saham

tersebut.

Menurut Brigham (1992) dalam Surtikanti (2005) terdapat tiga

teori yang berkaitan dengan kebijakan dividen perusahaannya adalah

sebagai berikut :

1) The bird in the hand theory dari Myron Gordon dan John Lithner,

menyatakan bahwa high dividend policy is the best. Sebaiknya

perusahaan membagikan Dividen sebesar-besarnya karena investor

menyukai dividen yang tinggi. Pembagian dividen lebih baik daripada

capital gain, karena investor memandang satu burung di tangan lebih

2) Dividend irrelevance theory oleh Miller dan Modigliani, “dividend

policy will have no effect on shareholder wealth”. Yang mana

kebijakan dividen tidak mempunyai pengaruh (dividen tidak relevan)

terhadap kesejahteraan shareholders. Kebijakan dividen dikatakan tidak relevan karena dividen sama sekali tidak mempengaruhi nilai perusahaan atau biaya modalnya.

Nilai perusahaan tergantung pada kebijakan nilai investasi asetnya, bukan pada besarnya laba yang dibagi sebagai dividen atau besarnya laba yang tidak dibagi kepada para investor. Oleh karena itu, tidak akan pernah ada kebijakan dividen optimal karena setiap

shareholder dapat menciptakan kebijakan dividennya sendiri. Hal ini

disebabkan karena jika perusahaan tidak membayarkan dividen,

shareholder dapat menciptakan sendiri dengan cara menjual

sahamnya.

sedangkan investor yang tidak menginginkan dividen harus membayar pajak atas dividen yang tidak diinginkan dan mencadangkan biaya komisi untuk membeli saham. Adanya pajak dan biaya komisi tersebut, maka kebijakan dividen menjadi tidak relevan.

3) Tax differential theory oleh Litzenberger dan Ramaswamy

menyatakan bahwa “low dividend policy is the best”. Dividen

dibagikan sekecil mungkin bahkan tidak perlu/tidak usah dibagikan

jika ada kesempatan investasi yang menguntungkan, daripada

mengeluarkan saham baru atau mengambil pinjaman dengan biaya

yang lebih tinggi. Pandangan ini menyatakan bahwa investor lebih menyukai retained earnings dibandingkan dengan dividen, hal ini disebabkan karena pertimbangan pajak yang dikenakan terhadap

capital gain lebih rendah.

Pertumbuhan earnings akan mengarah pada harga saham yang lebih tinggi, dan pajak capital gains akan digantikan oleh pajak Dividen yang lebih tinggi.Selain itu, pajak tidak dibayar sampai gains

saham terjual. Karena efek nilai waktu, pajak yang dibayar dimasa yang akan datang mempunyai effective cost yang lebih rendah daripada pajak yang dibayarkan saat ini. Jika saham dimiliki seseorang hingga dia meninggal, maka tidak akan ada pajak capital

gains yang ditanggung. Karena keuntungan pajak ini, investor lebih

suka menguasai sebagian besar earnings mereka di perusahaan. Sehingga, investor akan bersedia membayar lebih banyak untuk perusahaan yang low-payout dibandingkan untuk perusahaan yang

highpayout.

Selanjutnya Wetson dan Copeland (1994:203) dalam Surtikanti

(2005) terdapat teori-teori lain yang berkaitan dengan kebijakan dividen

perusahaan yaitu :

1) Information content of dividend atau dividend signaling hypothesis di

mana kenaikkan dividen yang lebih besar daripada yang diperkirakan

merupakan sinyal bagi investor.

2) Clientele effect theory yaitu kecenderungan perusahaan untuk menarik

jenis investor yang menyenangi kebijakan dividen juga dapat terjadi.

Terdapat beberpa aspek yang berhubungan dengan kebijakan dividen

adalah :

b. Stock split

c. Repurchase of stock

d. Right isue

2.2.5.1.Dividend Per Share (DPS)

Dividend per share merupakan total semua dividen tunai yang

dibagikan dibandingkan dengan jumlah saham yang beredar. Menurut

Ang (1997) Dividen Per Share (DPS) merupakan total semua dividen yang

dibagikan pada tahun buku sebelumnya, baik dividen intern, dividen total

atau dividen saham. Menurut Horne dan Wachowicz (1998) dividen saham

hanyalah merupakan pembayaran saham tambahan saham biasa pada

pemegang saham. Dividen saham tersebut tidak lebih dari rekapitulasi

perusahaan, proporsi kepemilikan dari pemegang saham tetap tidak

berubah. Secara teoritis, dividen saham bukan sesuatu yang menyangkut

nilai bagi para investor. Mereka menerima sertifikat saham tambahan

tetapi kepemilikan proposional mereka atas perusahaan tersebut tidak

berubah.

Harga pasar saham akan menurun secara proporsional sehingga

nilai tunai saham mereka tetap sama. Apabila pemegang saham ingin

menjual sahamnya untuk memperoleh penghasilan, maka dividen saham

lebih memudahkan penjualan tersebut. Tentunya, tanpa dividen saham

para pemegang saham dapat juga menjual sebagian saham mereka untuk

tambahan saham biasa kepada pemegang saham. Dividen saham hanya

menunjukkan perubahan pembukuan dalam perkiraan ekuitas pemegang

saham pada neraca perusahaan. Proporsi kepemilikan saham dalam

perusahaan tetap sama. Besar kecilnya dividen yang dibagikan kepada

pemegang saham tergantung dari kebijaksanaan dividen masing-masing

perusahaan dan ditentukan dalam Rapat Umum Pemegang Saham (RUPS).

Dari segi perusahaan, membagikan dividen kepada para investor

memerlukan pertimbangan yang mendalam karena perusahaan juga harus

memikirkan kelangsungan pertumbuhan perusahaan.

DPS = Dividen Tunai Ang (1997) dalam Intan (2009:8). Jumlah Saham Beredar

2.2.5.2.Dividend Payout Ratio (DPR)

Menurut Ang (1997:623) Dividend pay out ratio merupakan

perbandingan antara dividend per share (DPS) dengan earning per share

(EPS). Sedangkan menurut Husnan (2001:316) dalam Lestariningsih

(2007:24) perusahaan hanya dapat memebagikan dividen semakin besar

jika perusahaan mampu menghasilkan laba yang semakin besar, jika laba

yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen

yang makin besar karena hal ini berarti perusahaan akan membagikan

modal sendiri.

Menurut Indriyo (2000:232) dalam Lestariningsih (2007:24)

prosentase. Semakin tinggi dividend pay out ratio akan menguntungkan

para investor tetapi dari pihak perusahaan akan memperlemah Internal

Financial karena memperkecil laba ditahan. Tetapi sebaliknya dividend

payout ratio semakin kecil akan merugikan investor (para pemegang

saham) tetapi internal financial perusahaan akan semakin kuat.

Dividend pay out ratio dapat diukur sebagai dividen yang

dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham

umum. Perusahaan uang mempunyai risiko tinggi cenderung untuk

membayar dividend pay out ratio lebih kecil supaya nanti tidak memotong

dividen jika laba yang diperoleh turun. Untuk perusahaan yang berisiko

tinggi, probabilitas untuk mengalami laba yang menurun adalah tinggi

(Jogiyanto, 2003:280) dalam Lestariningsih (2007:25).

Dividend Payout Ratio (DPR) ini ditentukan perusahaan untuk

membayar dividen kepada para pemegang saham setiap tahun, penentuan

DPR berdasarkan besar kecilnya laba setelah pajak. Deviden pay out ratio

dapat dihitung dengan menggunakan rumus :

DPR = EPS DPS

(Ang, 1997 : 623) dalam Lestariningsih (2007:24).

Keterangan :

DPR = Dividend payout ratio / rasio pembayaran dividen

DPS = Dividen per lembar saham

2.2.6. Abnormal Return

Jogiyanto (2000:415) menyatakan bahwa abnormal return atau

excess return merupakan kelebihan dari return yang sesungguhnya terjadi

terhadap return normal. Return normal merupakan return ekspektasi

(return yang diharapkan oleh investor). Return menurut Ang (1997:202)

adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi yang dilakukan. Husnan dan Astuti Pudji (1993:125) menyatakan

bahwa abnormal return adalah selisih antara tingkat keuntungan

sebenarnya dengan tingkat keuntungan yang diharapkan dihasilkan dengan

menggunakan model tertentu.

Dengan demikian abnormal return adalah selisih antara return

sesungguhnya yang terjadi dengan return ekspektasi. Return sesungguhnya

merupakan return yang terjadi pada waktu ke-t yang merupakan selisih

harga sekarang relatif terhadap harga sebelumnya sedangkan return

ekspektasi merupakan return yang harus diestimasi. Periode estimasi

umumnya merupakan periode sebelum periode peristiwa. Periode

peristiwa (event period) disebut juga dengan periode pengamatan atau

jendela peristiwa (event window).

ARi,t = Ri,t – E[Ri,t] (Peterson, 1989) dalam Kurniawati (2001:6).

Keterangan :

ARi,t = Abnormal return (return tidak normal) sekuritas ke-i pada

Ri,t = Return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t.

E[Ri,t] = Return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

2.2.7. Pengaruh Dividend Per Share (DPS) Terhadap Abnormal Return

Atmaja (2008:289) dalam pengujian ex-Dividend day menyatakan

bahwa jika Dividend yield dan capital gains yield adalah indefferent, harga

saham setelah hari pembayaran Dividen (ex-Dividend day) akan berkurang

sebesar Dividen yang dibayarkan. Jika investor lebih suka capital gains,

harga saham pada ex-Dividend day akan turun tetapi tidak sebesar Dividen

yang dibayarkan. Ini disebabkan karena investor menghargai 1 rupiah

Dividen tidak sebesar 1 rupiah capital gains. Pengujian ini dilakukan oleh

Elton dan Gruber serta beberapa pengujian lain menunjukkan bahwa harga

saham turun pada ex-Dividend day tetapi penurunannya tidak sebesar

jumlah Dividen yang dibayarkan. Hal ini menunjukkan bahwa Dividend

per share (DPS) mampu memberikan pengaruh yang positif terhadap

abnormal return.

Bukti empiris menunjukkan bahwa pada umumnya perusahaan di

Amerika Serikat cenderung memberikan Dividen yang tetap jumlahnya

atau meningkat secara konstan dari waktu ke waktu. Jarang sekali mereka

memotong atau meniadakan pembayaran Dividen. Penemuan ini

menunjukkan dividend per share berpengaruh signifikan terhadap

abnormal return.

Dapat disimpulkan bahwa Dividend per share memberikan

pengaruh yang positif terhadap abnormal return.

2.2.8. Pengaruh Dividend Payout Ratio (DPR) Terhadap Abnormal Return

Atmaja (2008:287) dalam teori signalling hipotesys menyatakan

bahwa terdapat bukti empiris yang menyatakan bahwa jika ada kenaikan

Dividen, sering diikuti oleh harga saham yang naik. Sebaliknya penurunan

Dividen pada umumnya menyebabkan harga saham turun. Fenomena ini

dianggap sebagai bukti bahwa para investor lebih menyukai Dividen

daripada capital gains. Tapi Modigliani dan Miller (1996) mengatakan bahwa suatu kenaikkan Dividen yang di atas biasanya merupakan suatu

sinyal kepada investor bahwa manajemen perusahaan meramalkan suatu

penghasilan yang baik di masa mendatang. Sebaliknya suatu penurunan

Dividen atau kenaikkan Dividen yang di bawah kenaikkan normal

(biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan

menghadapi masa sulit di masa mendatang.

Pengumuman Dividen mempunyai kandungan informasi

(information content) di mana pasar memberikan reaksi atas pengumuman

Dividen, ini terlihat pada perubahan abnormal return selama periode

pengamatan. Dividen dapat berpengaruh positif terhadap abnormal return.

pengumuman Dividen ternyata menunjukkan pengaruh positif yang berarti

investor lebih menyukai Dividen yang sifatnya lebih pasti daripada capital

gains. Informasi Dividen dapat dijadikan salah satu sinyal tentang prospek

cash flow perusahaan. Hasil penelitian Surtikanti (2005) menunjukkan

dividend payout ratio berpengaruh signifikan terhadap abnormal return.

Dari penjelasan tersebut dapat diambil kesimpulan bahwa Dividend

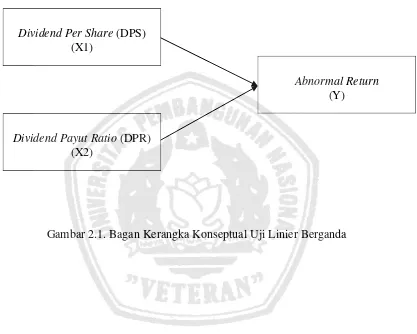

2.3. Kerangka Konseptual

Gambar 2.1. Bagan Kerangka Konseptual Uji Linier Berganda

Dividend Per Share (DPS) (X1)

Dividend Payut Ratio (DPR) (X2)

Abnormal Return

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori dapat disusun

hipotesis penelitian sebagai berikut :

1. “Diduga bahwa Dividend Per Share berpengaruh positif terhadap

Abnormal Return”

2. “Diduga bahwa Dividend Payout Ratio berpengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi Variabel adalah pernyataan tentang definisi dan

pengukuran variabel-vaiabel penelitian secara operasional berdasarkan

teori yang ada dan pengalaman empiris, dalam usulan penelitian ini

definisi operasional terdiri dari:

1. Abnormal Return (Y)

Abnormal Return adalah selisih antara tingkat keuntungan sebenarnya

dengan tingkat keuntungan yang diharapkan dihasilkan dengan

menggunakan model tertentu.

ARi,t = Ri,t – E[Ri,t] (Peterson, 1989) dalam Kurniawati (2001:6).

Keterangan :

ARi,t = Abnormal return (return tidak normal) sekuritas ke-i pada

periode peristiwa ke-t.

Ri,t = Return sesungguhnya yang terjadi untuk sekuritas ke-i

pada periode peristiwa ke-t.

E[Ri,t] = Return ekspektasi sekuritas ke-i untuk periode peristiwa

ke-t

2. Dividend Per Share (X1)

Dividend Per Share adalahtotal semua dividen tunai yang dibagikan

DPS = Dividen Tunai Ang (1997) dalam Intan (2009:8). Jumlah Saham Beredar

3. Dividend Payout Ratio (X2)

Dividend Payout Ratio adalah rasio antara dividen yang dibayarkan

dibandingkan dengan jumlah keuntungan bersih yang diperoleh

perusahaan dari setiap lembar saham.

DPR = EPS DPS

(Ang, 1997 : 623) dalam Lestariningsih (2007:24).

Keterangan :

DPR = Dividend payout ratio / rasio pembayaran dividen

DPS = Dividen per lembar saham

EPS = Laba per saham

3.2 Teknik Penentuan Sampel

a. Populasi

Populasi adalah himpunan individu/unit/unsur/elemen yang

memiliki ciri / karakteristik yang sama (anonim, 2004). Populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

bursa Efek Indonesia tahun 2005-2009. Populasi dalam penelitian ini

adalah sebanyak 7 perusahaan dengan kriteria sebagai berikut :

1. Perusahaan-perusahaan manufaktur Go public yang terdaftar di

2. Perusahaan-perusahaan manufaktur pada tahun 2005-2009 yang

mengumumkan pembagian dividen secara kontinu.

b. Sampel

Sampel adalah sebagian (himpunan bagian) dari populasi (Anonim,

2004). Sampel yang digunakan dalam penelitian ini ditentukan dengan

menggunakan metode sensus.

Sampel dari penelitian ini antara lain :

1) PT. Hanjaya Mandala Sampoerna Tbk ;

2) PT. Fast Food Indonesia Tbk ;

3) PT. Multi Bintang Indonesia Tbk ;

4) PT. Tunas Ridean Tbk ;

5) PT. Semen Gresik Tbk ;

6) PT. Unilever Indonesia Tbk ;

7) PT. Astra Otoparts Tbk.

3.3 Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

3.3.2. Sumber Data

Data yang digunakan dalam penelitian ini bersumber dari Indonesian

Capital Market Directory (ICMD) yang dijadikan obyek penelitian.

3.3.3. Pengumpulan Data

Prosedur yang digunakan untuk mendapatkan data yang diperlukan dalam

penelitian ini adalah :

1. Survey Pendahuluan

Pelaksanaan survey pendahuluan ini lebih menitikberatkan pada

pencarian atau pengumpulan masalah yang akan dibahas dalam

penelitian ini beserta alternatif-alternatif untuk memecahkan masalah

tersebut.

2. Survey Kepustakaan

Sebagai dasar untuk melakukan pemecahan masalah yang ada dengan

cara pengumpulan literatur-literatur yang diperlukan sebagai landasan

teoritis.

3. Survey Lapangan

Mendapatkan data kuantitatif dengan teknik dokumentasi antara lain

pencatatan dan pemfotokopian sebelum akhirnya diseleksi sesuai

3.4 Teknik Analisis Dan Uji Hipotesis

3.4.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode di antaranya adalah metode Kolmogorov-Smirnov (Sumarsono,

2004:40).

Menurut Santoso (2000:294) syarat pengambilan keputusan dalam

uji normalitas adalah :

a. Sig > 0.05, maka distribusi data mengikuti pola distribusi normal.

b. Sig < 0.05, maka distribusi data tidak mengikuti pola distribusi normal

3.4.2. Uji Asumsi Klasik

3.4.2.1Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah

model regresi linier berganda ada korelasi antar kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi (Santoso,

2001:218).

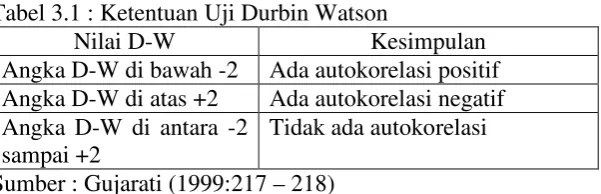

Uji autokorelasi dapat diketahui dari nilai Durbin Watson (DW).

Untuk mendiagnosa adanya autokorelasi dalam suatu model regresi, nilai

Durbin Watson (DW) dibandingkan dengan tabel Durbin Watson dengan

Tabel 3.1 : Ketentuan Uji Durbin Watson

Nilai D-W Kesimpulan

Angka D-W di bawah -2 Ada autokorelasi positif Angka D-W di atas +2 Ada autokorelasi negatif Angka D-W di antara -2

sampai +2

Tidak ada autokorelasi

Sumber : Gujarati (1999:217 – 218)

3.4.3. Multikorelasi

Uji multikolinearitas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya kolerasi antar variabel bebas

(independent). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas.

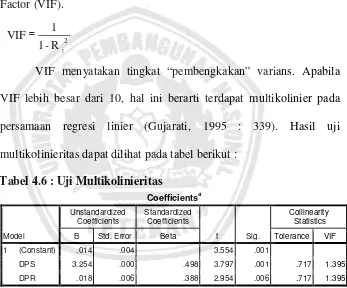

Menurut Gujarati (1999:328) deteksi tidak adanya

multikolinieritas, sebagai berikut :

a. Mempunyai nilai VIF disekitar 10.

b. Mempunyai angka tolerance mendekati 10.

3.4.4. Heteroskedasitisitas

Uji Heteroskedasitisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidakpastian variance dari residual satu

pengamatan ke pengamatan lain.

Salah satu cara untuk mendeteksi ada atau tidak adanya

heteroskedastitas dapat diuji dengan alat rank spearman yaitu dengan

membandingkan antara nilai residual dengan seluruh variabel bebas.

1. Nilai probabilitas > 0.05 berarti bebas dari heteroskedastitas.

2. Nilai probabilitas < 0.05 berarti terkena heteroskedastitas.

3.4.5. Model Analisis

Untuk menguji hipotesis yang diajukan dalam penelitian ini, maka

dilakukan pengujian dengan alat statistik regresi linear berganda. Hal ini

untuk melihat hubungan antara variabel bebas dengan variabel

tergantung/terikat. Selanjutnya model yang digunakan adalah :

Y = b0 + b1X1 + b2X2 + ei ...

Di mana : Y = Abnormal Return

b0 = Konstanta

b1 = Koefisien Regresi Dividend Per Share

b2 = Koefisien Regresi Dividend Payout Ratio

X1 = Dividend Per Share

X2 = Dividend Payout Ratio

ei = Variabel Penggangu

3.4.6. Uji Hipotesis

Penelitian yang digunakan adalah metode sensus. Dalam penelitian

ini untuk mengetahui pengaruh antara variabel bebas dengan variabel

terikat dapat dilakukan dengan cara melihat nilai R (koefisien korelasi)

yang diperoleh. Sedangkan untuk mengetahui pengaruh dari variabel bebas

terhadap variabel terikat dapat dilakukan dengan cara melihat nilai R

3.4.6.1.Uji secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas

secara serempak mempunyai pengaruh yang signifikan terhadap variabel

terikat. Bentuk pengujian: H0: b1=b2= 0, artinya variabel Dividend Per

Share dan Dividend Payout Ratio yang terdapat pada model ini secara

serempak tidak mempunyai pengaruh yang signifikan terhadap Abnormal

Return. H1: b1 ≠ b2 ≠ 0, artinya variabel Dividend Per Share dan Dividend

Payout Ratio yang terdapat pada model ini secara serempak berpengaruh

signifikan terhadap Abnormal Return. Pada penelitian ini nilai F hitung

akan dibandingkan dengan F tabel pada tingkat signifikan (α) = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila F hitung

≤ F tabel, tolak H0 (terima H1) bila F hitung > F tabel

3.4.6.2.Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel

bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian: H0: b1=b2= 0, artinya tidak terdapat pengaruh yang

signifikan dari faktor Dividend Per Share dan Dividend Payout Ratio

terhadap Abnormal Return. H1: b1 ≠ b2 ≠ 0, artinya terdapat pengaruh

yang signifikan dari variabel Dividend Per Share dan Dividend Payout

4.1. Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal

mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor

seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah

kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana

mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar

modal di Indonesia dapat dilihat sebagai berikut : 14 Desember 1912

Hindia Belanda. 1914 – 1918 : Bursa Efek di Batavia ditutup selama

Perang Dunia I. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali

bersama dengan Bursa Efek di Semarang dan Surabaya Awal tahun 1939 :

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan

Surabaya ditutup. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali

selama Perang Dunia II.

Tahun 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman

(Lukman Wiradinata) dan Menteri keuangan (Prof. DR. Sumitro

Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah

RI (1950). 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

Tanggal 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT

Semen Cibinong sebagai emiten pertama.

Tahun 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih

instrumen perbankan dibandingkan instrumen Pasar Modal. 1987 :

Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran

1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi

dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE),

sedangkan organisasinya terdiri dari broker dan dealer. Desember 1988 :

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang

memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal. 16 Juni 1989 :

Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan

Terbatas milik swasta yaitu PT Bursa Efek Surabaya. 13 Juli 1992 :

Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar

Modal. Tanggal ini diperingati sebagai HUT BEJ. 22 Mei 1995 : Sistem

Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS

(Jakarta Automated Trading Systems).

Tanggal 10 November 1995 : Pemerintah mengeluarkan Undang –

Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini

mulai diberlakukan mulai Januari 1996. 1995 : Bursa Paralel Indonesia

merger dengan Bursa Efek Surabaya. 2000 : Sistem Perdagangan Tanpa

Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading). 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

4.1.2. Gambaran umum Perusahaan

4.1.2.1 PT. Hanjaya Mandala Sampoerna Tbk

PT. Hanjaya Mandala Sampoerna Tbk ("Perusahaan") didirikan di

Indonesia pada 19 Oktober 1963 berdasarkan Akta Notaris No 69, Anwar

Mahajudin, S.H. Ruang lingkup kegiatan Perusahaan meliputi industri dan

perdagangan rokok dan investasi pada perusahaan lain. Perusahaan mulai

komersial operasi pada tahun 1913 di Surabaya, sebagai industri rumah

tangga. Pada tahun 1930, industri rumah resmi diselenggarakan dengan

nama NVBM Handel Maatschapij Sampoerna.

Perusahaan berkedudukan di Surabaya, dengan kantor pusat

berlokasi di Jln. Rungkut Industri Raya No 18, Surabaya, dan pabrik yang

berlokasi di Surabaya, Pandaan, Malang dan Karawang. Perusahaan juga

memiliki kantor perusahaan di Jakarta. Perusahaan memiliki kepemilikan

langsung dan tidak langsung di sejumlah anak perusahaan antara lain, PT.

Dagang dan Industri Panamas Anak, PT. Sampoerna Printpack, PT.

Handal Logistik Nusantara, PT. Asia Tembakau, PT. Sampoerna Air

Nusantara, PT. Union Sampoerna Dinamika, PT. Taman Dayu, PT.

Sampoerna Joo Lan Sdn. Bhd dan Sampoerna International Pte. Ltd

4.1.2.2PT. Fast Food Indonesia Tbk

PT. Fast Food Indonesia Tbk ("Perusahaan") didirikan berdasarkan

Akta No 20 tanggal 19 Juni 1978 dibuat di hadapan Sri Rahayu, SH.

di Jln. M.T. Haryono, Jakarta, Indonesia. Pada Juni 2010, Perusahaan

memiliki 373 gerai restoran sedangkan 141 gerai restoran berlokasi di

Jakarta, Bogor, Depok, Tangerang dan Bekasi dan sisanya berlokasi di

luar Jabodetabek. Perusahaan adalah pemilik tunggal dari franchise KFC

di Indonesia, didirikan oleh Kelompok Gelael pada tahun 1978 sebagai

pihak pertama yang memperoleh franchise untuk KFC Indonesia.

Perusahaan mulai restoran pertama pada bulan Oktober 1979 di Jalan

Melawai, Jakarta, dan keberhasilan ini outlet, diikuti dengan membuka

outlet lebih di Jakarta dan perluasan cakupan untuk lainnya Kota-kota

besar di Indonesia seperti Bandung, Semarang, Surabaya, Medan,

Makassar dan Manado. Lanjutkan untuk mencapai keberhasilan dalam

mengembangkan merek sebagai franchise KFC fastfood membuat terkenal

dan dominan di Indonesia.

Perusahaan memperoleh waralaba KFC dari Yum! Internasional

Restoran (YRI), sebuah badan usaha yang dimiliki oleh Yum! Brands Inc,

sebuah perusahaan publik di Amerika Serikat yang juga pemilik waralaba

dari empat merek lain, yaitu, Pizza Hut, Taco Bell, A & W dan Long John

Silvers. Lima merek di bawah kepemilikan tunggal yang telah dinyatakan

sebagai Yum! Group sebagai sebuah rantai makanan cepat saji terbesar

dan terbaik di dunia dalam menyediakan berbagai restoran terkenal,

sehingga memastikan kepemimpinan dalam usaha multi-branding. Untuk