SKRIPSI

Disusun Oleh :

AZIZ FEBRIANTO NPM. 0712010163

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR SURABAYA

KATA PENGANTAR ... i

ABSTRAKSI ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 11

2.2.1 Manajemen keuangan ... 11

2.2.2 Pasar Modal ... 12

2.2.2.1 Fungsi Pasar Modal ... 13

2.2.2.2 Surat Berharga Pasar Modal ... 13

2.2.2.3 Para Pelaku Pasar Modal ... 13

2.2.2.4 Manfaat Pasar Modal ... 15

2.2.2.5 Jenis Pasar Modal ... 16

2.2.3 Go Public ... 17

2.2.3.1 Pengertian Go Public ... 17

2.2.3.2 Keuntungan Go Public ... 17

2.2.4 Pengertian Investasi ... 18

2.2.4.1 Tujuan Investasi ... 19

2.2.4.2 Proses Investasi ... 19

2.2.5.5 Analisis Teknikal dan Fundamental ... 25

2.2.5.6 Faktor – Faktor Fundamental ... 28

2.2.5.7 Pengertian Harga Saham ... 29

2.2.5.8 Faktor Yang Mempengaruhi Harga Saham ... 30

2.2.6 Laporan Keuangan ... 30

2.2.6.1 Pengertian Laporan Keuangan ... 30

2.2.6.2 Tujuan Laporan Keuangan ... 31

2.2.6.3 Analisis Laporan Keuangan ... 32

2.2.6.4 Neraca ... 32

2.2.6.5 Laba Rugi ... 33

2.2.6.6 Pihak - Pihak Yang Berkepentingan Terhadap Laporan Keuangan ... 34

2.2.7 Analisis Rasio Keuangan ... 35

2.2.7.1 Pengertian Rasio Keuangan ... 35

2.2.7.2 Jenis – Jenis Rasio Keuangan ... 35

2.2.8 Pengaruh ROE, ROA, EPS, dan DER Terhadap Harga Saham ... 40

2.2.8.1 Pengaruh ROE Terhadap Harga Saham ... 40

2.2.8.2 Pengaruh ROA Terhadap Harga Saham ... 40

2.2.8.3 Pengaruh EPS Terhadap Harga Saham ... 41

2.2.8.4 Pengaruh DER Terhadap Harga Saham ... 42

2.3 Kerangka Konseptual ... 43

2.4 Hipotesis ... 43

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 44

3.2 Teknik Penentuan Sampel ... 46

3.4.1 Teknik Analisis ... 47

3.4.2 Uji Hipotesis ... 48

3.5 Uji Asumsi Klasik ... 49

3.5.1 Uji Autokorelasi ... 49

3.5.2 Uji Multikolinearitas ... 50

3.5.3 Uji Heteroskedastisitas ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 51

4.1.1 Sejarah Singkat Pasar Modal ... 51

4.1.2 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 52

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia (BEI)... 53

4.1.4 Struktur Organisasi PT. Bursa Efek Indonesia (BEI) .... 53

4.2 Gambaran Umum Perushaan Sampel ... 54

4.2.1 PT. Ades Water Indonesia Tbk ... 54

4.2.2 PT. Aqua Golden Missisippi Tbk ... 54

4.2.3 PT. Davomas Abadi Tbk ... 54

4.2.4 PT. Fast Food Indonesia Tbk ... 55

4.2.5 PT. Mayora Indah Tbk ... 55

4.2.6 PT. Multi Bintang Indonesia Tbk ... 56

4.2.7 PT. Indofood Sukses Makmur Tbk ... 56

4.2.8 PT. Pioneerindo Gourmet Int Tbk ... 57

4.2.9 PT. Sekar Laut Tbk ... 58

4.2.10 PT. Siantar Top Tbk ... 59

4.3 Deskripsi Hasil Penelitian ... 59

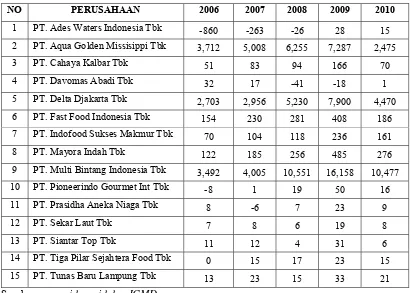

4.3.1 ROE Perusahaan Food and Beverage ... 60

4.3.2 ROA Perusahaan Food and Beverage ... 61

4.4.1 Asumsi – Asumsi Klasik Regresi ... 65

4.4.1.1 Uji Autokorelasi ... 65

4.4.1.2 Uji Mutikolinearitas ... 66

4.4.1.3 Uji Heteroskedastisitas ... 67

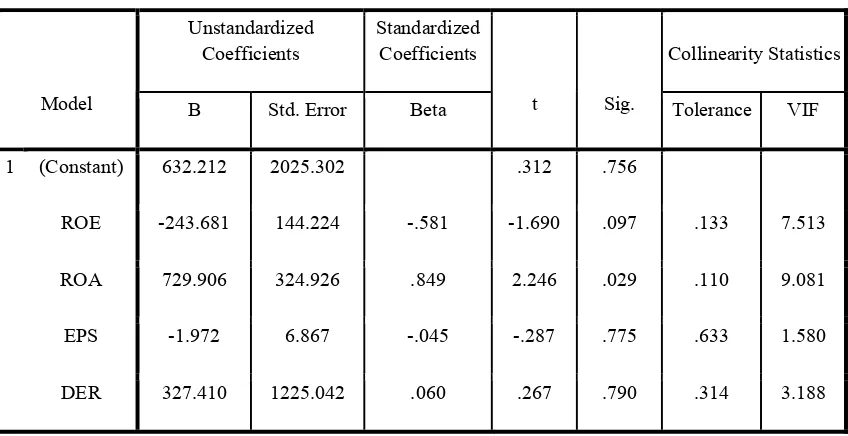

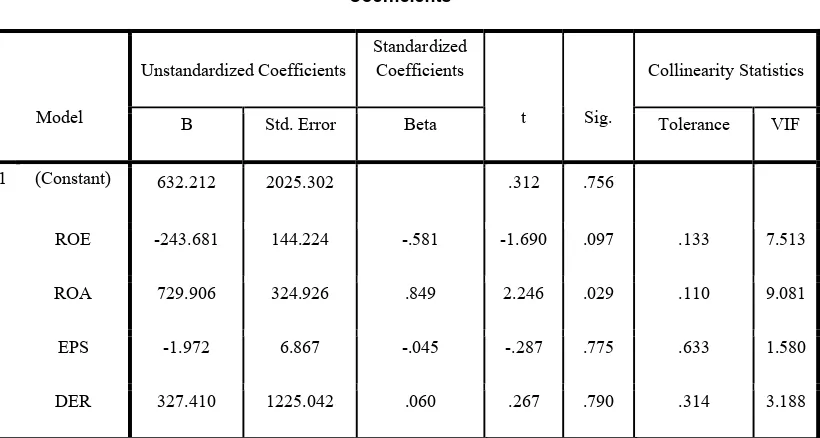

4.4.1.4 Analisis Regresi Berganda ... 70

4.4.2 Pengujian Hipotesis Uji t ... 72

4.4.3 Pembahasan ... 74

4.4.3.1 Pengaruh ROE terhadap Harga Saham Perusahaan ... 74

4.4.3.2 Pengaruh ROE terhadap Harga Saham Perusahaan ... 74

4.4.3.3 Pengaruh ROE terhadap Harga Saham Perusahaan ... 75

4.4.3.4 Pengaruh DER terhadap Harga Saham Perusahaan ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Saran ... 78

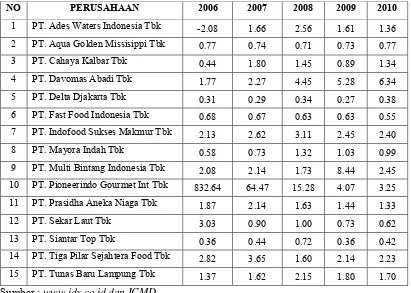

Hasil ROE (Retrun on Equity) ... 60

Hasil ROA (Price Earning Ratio) ... 61

Hasil EPS (Earning Per Share) ... 62

Hasil DER (Debt to Equity Ratio)... 64

Hasil Harga Saham ... 65

Hasil Uji Autokorelasi ... 66

Hasil Uji Multi Kolinieritas ... 67

Hasil Uji Heterokedastisitas ... 69

Hasil Uji Regresi Linier Berganda ... 70

Aziz Febrianto

ABSTRAKSI

Sejalan dengan perkembangan perekonomian yang didukung oleh peningkatan komunikasi, dan persaingan usaha diantara perusahaan – perusahaan yang ada semakin ketat. Dengan kondisi seperti itu, menuntut perusahaan untuk lebih memperluas atau mengembangkan strategi perusahaan agar dapat bertahan atau berkembang lebih maju. Berdasarkan uraian di atas maka tujuan penelitian ini adalah untuk menganalisis pengaruh faktor fundamental terhadap harga saham perusahaan Food and Beverage yang go public di BEI.

Obyek yang digunakan dalam penelitian ini adalah 15 perusahaan food and beverage yang terdaftar dan go public di BEI pada tahun 2006 sampai dengan tahun 2010. Teknik penentuan sampel yang digunakan adalah purposive sampling yaitu teknik pemilihan sampel yang dilakukan dengan cara pengambilan subyek berdasarkan atas tujuan atau kriteria tertentu. Untuk memenuhi tujuan penelitian ini menggunakan analisis regresi berganda yaitu untuk mengetahui pengaruh faktor fundamental terhadap harga saham.

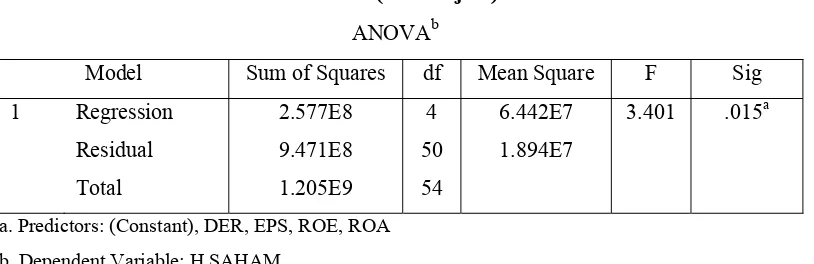

Berdasarkan dari hasil uji regresi linier berganda menunjukkan bahwa ROA dan ROE berpengaruh terhadap harga saham. Sedangkan EPS dan DER tidak berpengaruh terhadap harga saham.

Kata kunci : Harga Saham, Return On Equity, Return On Asset, Earning Per

Sejalan dengan perkembangan perekonomian yang didukung oleh peningkatan komunikasi, dan persaingan usaha diantara perusahaan – perusahaan yang ada semakin ketat. Ditambah lagi masalah ekonomi moneter yang sedang terjadi di Indonesia, terutama pada tahun terakhir – terakhir ini, dimana pemerintah disibukkan dalam penyediaan dana yang semakin deficit akibat dari kenaikan BBM yang berimbas pada semua sektor.

Dengan kondisi seperti itu, menuntut perusahaan untuk lebih memperluas atau mengembangkan strategi perusahaan agar dapat bertahan atau berkembang lebih maju. Untuk itu perusahaan harus selalu mengembangkan strategi yang tepat agar perusahaan tetap bisa mempertahankan eksistensinya dan juga dengan memperbaiki kinerjanya. Salah satu cara untuk menjadi perusahaan yang besar dan kuat adalah melalui pengembangan dan perluasan bisnis usaha.

Dana yang diperlukan haruslah diupayakan dari sumber – sumber dalam negeri, sedangkan dana diperoleh dari luar negeri hanyalah sebagai pelengkap. Sumber dana dalam negeri berasal dari tabungan pemerintah maupun tabungan masyarakat, peranan tabungan masyarakat jauh lebih tinggi dibandingkan tabungan dengan pemerintah dan sumber luar negeri, disamping itu pemerintah membuka lebar – lebar bagi pihak swasta untuk berperan aktif dalam pembangunan dengan jalan menyediakan dana investasi. Atau penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu, lembaga yang dianggap mampu mengakomodasi kebutuhan dana pemerintah adalah pasar modal.

semakin memberikan kesempatan luas bagi perusahaan untuk memperoleh dana dari masyarakat, hal ini akan membawa pengaruh baik bagi investor maupun bagi perusahaan sendiri.

Pasar modal adalah salah satu wahana yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun luar negeri. Kehadiran pasar modal memperbanyak pilihan sumber dana (khusus dalam jangka panjang) bagi perusahaan, hal ini berarti keputusan pembelanjaan dapat menjadi bervariasi. Implikasi lebih lanjutdari keadaan ini adalah meningkatkan kemampuan perusahaan untuk menentukan struktur modal dengan biaya modal rata – rata tertimbang yang terendah, dengan demikian tujuan perusahaan untuk mengoptimalkan kekayaan pemilik akan lebih mudah tercapai.

Pasar modal merupakan alternatif pembiayaan untuk mendapatkan modal dengan biaya yang relatif murah dan juga tempat untuk investasi jangka pendek dan jangka panjang. Kehadiran pasar modal bagi perusahaan merupakan alternatif pilihan sumber dana (khususnya jangka panjang). Hal ini berarti keputusan pembelanjaan dapat semakin bervariasi, selain itu pasar modal juga merupakan lembaga yang sangat berperan dalam memobilisasi dana masyarakat yang kurang produktif kesektor riil ke yang lebih produktif.

(www.kompas.com) Jakarta, selasa 2 Desember 2008 - Pengusaha makanan dan minuman gundah gulana. Tahun 2009 belum lagi menjelang, tapi penjualan mereka sudah turun, terutama di luar Pulau Jawa. Usut punya usut, penyebabnya terkait anjloknya harga komoditi pertanian seperti minyak sawit mentah atau crude palm oil, karet, kopi dan cokelat. Imbasnya, daya beli masyarakat melemah. Merekapun mulai mengurangi konsumsi makanan dan minuman olahan. Pengusaha mulai khawatir sebab penurunan penjualan ini cukup signifikan. Tanpa menyebut besarannya, Ketua Bidang Regulasi Gabungan Pengusaha Makanan dan Minuman Indonesia (Gapmmi) Franky Sibarani mengatakan, selama ini penjualan makanan dan minuman adalah andalan pengusaha setelah penjualan di luar Pulau Jawa.

Nilainya mencapai Rp 136 triliun per tahun atau 40 persen dari total penjualan makanan dan minuman nasional sebesar Rp 340 triliun per tahun. Sementara sisanya 60 persen atau Rp 204 triliun masuk ke Pulau Jawa. "Penjualan di Jawa saat ini memang masih stabil tapi sebentar lagi agaknya akan berubah," ujar Franky Sibarani.

Tak lama lagi, pengusaha memperkirakan penjualan di Pulau Jawa bakal menyusul ikut anjlok. Prediksi ini setelah melihat kondisi yang terjadi akhir-akhir ini. Banyak industri mulai mengurangi tenaga kerja mereka lantaran tak kuat menghadapi krisis global. Sementara lokasi industri terbesar adalah di Pulau Jawab. Sudah pasti, ketika masyarakat tak punya pekerjaan mereka pasti mengurangi konsumsi makanan tambahan.

Pengusaha makanan dan minuman mengaku hanya tinggal menunggu dampak signifikan merosotnya penjualan bakal terasa sekali di 2009. Penurunan paling besar bakal terjadi di triwulan pertama.? Kendati begitu, saat ini pengusaha merasa sedikit terbantu. Ihwalnya, mereka tak perlu menaikkan harga di saat kondisi krisis. Penurunan harga bahan baku dan kenaikan nilai tukar rupiah justru membuat harga makanan stabil.

sementara itu modal eksternal yang besar dan terikat dalam jangka panjang tidak diperoleh.

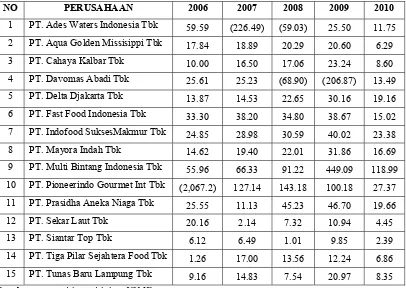

Dalam penelitian ini investor perlu memperhatikan kenaikan dan penurunan harga saham. Harga saham pada perusahaan Food and Beverage dapat dilihat pada tabel di bawah ini yang dijadikan sampel penelitian :

Harga Saham Perusahaan Food and Beverage yang Terdaftar Di BEI (dalam Rupiah)

PERIODE TAHUN NO NAMA PERUSAHAAN

2006 2007 2008 2009 2010

1 PT. Ades Waters Indonesia Tbk 1,110 730 225 640 1,620

2 PT. Aqua Golden Missisippi Tbk 110,0 129,5 127,0 244,8 244,8

3 PT. Cahaya Kalbar Tbk 590 800 700 1,490 1,100

4 PT. Davomas Abadi Tbk 590 250 58 50 74

5 PT. Delta Djakarta Tbk 22,8 16,0 20,0 62,0 120,0

6 PT. Fast Food Indonesia Tbk 1,820 2,450 3,100 5,200 9,200

7 PT. Indofood Sukses Makmur Tbk 1,350 2,575 930 3,550 4,875

8 PT. Mayora Indah Tbk 1,620 1,750 1,140 4,500 10,750

9 PT. Multi Bintang Indonesia Tbk 55,0 55,0 49,500 177 274,95

10 PT. Pioneerindo Gourmet Int Tbk 400 400 400 280 310

11 PT. Prasidha Aneka Niaga Tbk 100 51 100 110 80

12 PT. Sekar Laut Tbk 285 75 90 150 140

13 PT. Siantar Top Tbk 210 370 150 250 385

14 PT. Tiga Pilar Sejahtera Food Tbk 175 750 425 360 780

15 PT. Tunas Baru Lampung Tbk 240 630 190 340 410

Sumber : ICMD

ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan (Tandelilin, 2001 : 3). Keputusan investasi bagi investor merupakan keputusan untuk menginvestasikan dananya dalam bentuk aktiva tertentu dengan harapan akan memperoleh keuntungan ekonomis di masa yang akan datang.

Salah satu bentuk investasi finansial adalah dalam bentuk saham yaitu surat bukti kepemilikan atau penyertaan modal pada suatu perusahaan. Saham dikenal dengan karakteristik high risk – high return. Artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi resiko tinggi (Fakhruddin dan Hadianto, 2001 : 9). Investor akan memperoleh tingkat pengembalian tinggi apabila ekspektasi dan analisisnya terhadap harga suatu saham benar, sebaliknya investor akan menderita kerugian yang tinggi pula apabila ekspektasi dan analisisnya terhadap suatu saham tidak benar. Keterbatasan informasi dan analisis yang dilakukan merupakan salah satu sebab sehingga investor menderita kerugian.

Salah satu informasi yang dapat digunakan oleh investor dalam menilai saham suatu perusahaan adalah laporan keuangan perusahaan. Berdasarkan analisis terhadap informasi laporan keuangan, investor dapat mengetahui perbandingan antara nilai intrinsik saham perusahaan dibandingkan dengan harga pasar saham perusahaan yang bersangkutan. Atas dasar perbandingan tersebut investor akan dapat membuat keputusan apakah akan membeli atau menjual saham yang bersangkutan (Tandelilin, 2001 : 183).

Keputusan investasi dari seorang pemodal yang rasional didahului oleh suatu proses analisis suatu variabel yang secara fundamental diperkirakan akan mempengaruhi harga suatu efek. Analisis fundamental sendiri adalah teknik – teknik yang mencoba memperkirakan harga saham dimasa yang akan datang dengan cara mengestimasi nilai faktor – faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan merupakan hubungan variabel – variabel tersebut hingga diperoleh taksiran harga saham (Fakhruddin dan Hadianto, 2001 : 55).

Tindakan tersebut jika dilakukan oleh pemegang saham menjadi fenomena yang dapat mengakibatkan berfluktuasinya harga saham di pasar modal. Fluktuasi harga pasar saham yang terjadi di pasar modal dapat memberikan petunjuk tentang kegairahan atau kelesuhan aktivitas pasar modal dan investor dalam melakukan transaksi jual beli saham.

Investor perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan, wajar mengingat investasi saham dipasar modal merupakan jenis investasi yang cukup beresiko tinggi meskipun menjajikan keuntungan relative besar. Anoraga (2001:108) mengatakan bahwa teknik yang benar dalam anlisis akan mengurangi resiko bagi investor dalam berinvestasi. Tujuan investor melakukan analisis terhadap saham – saham adalah mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan untuk tumbuh dam berkembang.

Investasi di pasar modal sekurang – kurangnya perlu memperhatikan dua hal yaitu keuntungan yang diharapkan dan resiko yang mungkin terjadi. Investasi dalam bentuk saham menjajikan keuntungan sekaligus resiko. Semakin besar return yang diharapkan, semakin besar pula peluang resiko yang terjadi. Variasi harga saham ditentukan oleh banyak faktor. Faktor yang mempengaruhi terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu faktor fundamental, faktor teknis, faktor sosial, ekonomi dan politik.

1. Faktor Fundamental

Informasi yang berkaitan dengan keadaan perusahaan, kondisi umum industry yang sejenis dan faktor lain yang dapat mempengaruhi kondisi dan prospek perusahaan tersebut dimasa yang akan datang, misalnya perubahan – perubahan peraturan pemerintah.

2. Faktor Teknis

Informasi ini mencerminkan kondisi perdangan efek, fluktuasi kurs, volume transaksi. Informasi ini sangat penting bagi para pemodal untuk menentukan kapan suatu efek harus dibeli, dijual atau ditukar dengan efek lain agar dapat diperoleh keuntungan yang maksimal.

3. Faktor Sosial, ekonomi dan politik.

Tingkat inflasi, kebijakan moneter, musim, neraca pembayaran dan APBN, kondisi ekonomi, keadaan politik.

Analisis rasio keuangan merupakan alternatif untuk menguji apakah informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap harga saham. Analisis rasio keuangan didasarkan pada data keuangan historis yang tujuan utamanya adalah memberi suatu indikasi kinerja suatu perusahaan pada masa yang akan datang. Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi opersai perusahaan. Disamping itu analisis rasio keuangan juga dapat diperhitungkan sebagai kerangka kerja perencanaan dan pengendalian keuangan (Noor dan Rini, 2005).

Penurunan suku bunga juga bisa mendorong investor mengalihkan investasinya dari tabungan ke pasar modal. Likuiditas perdagangan akan meningkat dan selanjutnya dapat menaikkan harga saham (Noor dan Rini, 2005).

Dalam penelitian ini ingin dibuktikan apakah faktor – faktor fundamental sebagai variabel bebas dapat menjelaskan pengaruhnya terhadap harga saham perusahaan Food and Beverage yang menjadi obyek penelitian. Penelitian ini di

beri judul “Analisis Fundamental Faktor Pengaruhnya Terhadap Harga

Saham Perusahaan Food and Beverage Yang Go Publicdi BEI”.

1.2. Perumusan Masalah

Berdasarkan uraian yang dikemukakan di atas, maka yang menjadi permasalahan dalam penelitian ini adalah :

1. Apakah Return On Equity mempunyai pengaruh yang signifikan terhadap

Harga Saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia ?

2. Apakah Return On Assets mempunyai pengaruh yang signifikan terhadap

Harga Saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia ?

3. Apakah Earning Per Share mempunyai pengaruh yang signifikan terhadap

Harga Saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini berdasarkan latar belakang dan permasalahan yang dikemukakan di atas adalah :

1. Untuk menganalisis pengaruh Return On Equity terhadap harga saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Return On Assets terhadap harga saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Earning Per Share terhadap harga saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh Debt to Equity Ratio terhadap harga saham pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi Investor

Membantu mengidentifikasi harga saham, sehingga investor dapat mengambil keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Perusahaan

Memberi informasi tentang adanya pengaruh Return On Equity, Return On Assets, Earning Per Share, Debt to Equity Ratio terhadap harga saham khususnya perusahaan Food and Beverage.

3. Bagi Peneliti

Menerapkan ilmu yang diperoleh selama masa studi juga sejauh mana ilmu yang diperoleh dapat diterapkan dalam praktek kehidupan di masyarakat. 4. Bagi Peneliti Lain

Harga saham merupakan suatu variabel yang sangat menentukan dan mencerminkan nilai dari suatu perusahaan yang go public. Oleh karena itu, fluktuasi harga saham menjadi sesuatu yang menarik untuk dijadikan obyek penelitian.

1. Di dalam penelitian yang dilakukan oleh Edi Subiyantoro dan Fransisca Andreani (2003) yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham” yang bertujuan untuk meneliti pengaruh beberapa faktor-faktor (ROA, ROE, EPS, BVS, DER, Stock Return, Return On The Market Index, Market Risk, Return Market) terhadap harga saham perusahaan jasa perhotelan yang terdaftar di pasar modal Indonesia didasarkan atas suatu pendekatan terhadap pertumbuhan tetap dari dividend discount model. Populasi dari penelitian ini adalah perusahaan jasa perhotelan yang terdaftar di pasar modal Indonesia sebanyak 8 perusahaan periode 1998 – 2001, sample yang diambil juga 8 perusahaan. Menggunakan analisa regresi maka diketahui bahwa harga saham dipengaruhi oleh Book Value Equity Per Share (BVS) dan Return On Equity (ROE). Faktor-faktor lain ternyata tidak berpengaruh terhadap harga saham.

DER dan CR berpengaruh terhadap harga saham. Sedangkan EPS dan ROA tidak berpengaruh terhadap harga saham. Variabel yang paling dominan berpengaruh terhadap harga saham adalah DER.

3. Di dalam penelitian yang dilakukan oleh Noer Sasongko dan Nila Wulandari (2006) yang berjudul “Pengaruh EVA dan Rasio – Rasio Profitabilitas Terhadap Harga Saham” yang bertujuan untuk menguji kembali EVA

(Economic Value Added) dan rasio-rasio profitabilitas (ROA, ROE, ROS, EPS dan BEP) terhadap harga saham perusahaan Food and Beverage di Bursa Efek Jakarta untuk periode 2001 – 2002. Populasi penelitian ini adalah perusahaan

Food and Beverage yang telah go public, tercatat sebagai emiten sejak tahun 2001 – 2002 secara terus menerus (tidak pernah mengalami delisting), sample yang diambil selama periode penelitian adalah 45 perusahaan. Metode yang digunakan teknik regresi berganda, hasil penelitian menunjukkan bahwa EPS berpengaruh terhadap harga saham sedangkan ROA, ROE, ROS, BEP dan EVA tidak berpengaruh terhadap harga saham.

2.2. Landasan Teori

2.2.1. Manajemen Keuangan

pendanaan atau raising of funds. Dua kegiatan utama atau fungsi tersebut disebut sebagai fungsi keuangan.

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan semua aktivitas perusahaan yang berhubungan dengan usaha – usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien(Sutrisno, 2001 : 3)

Manajemen keuangan merupakan bidang yang terluas dari tiga bidang keuangan dan memiliki kesempatan karir yang sangat luas. Manajemen sangat penting dalam semua jenis perusahaan, termasuk bank dan lembaga keuangan lainnya serta perusahaan industri dan ritel. Manajemen keuangan juga penting dalam kegiatan pemerintah, mulai dari sekolah, rumah sakit, hingga departemen jalan tol.

2.2.2. Pasar Modal

2.2.2.1. Fungsi Pasar Modal

Tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut (borrower). Pasar modal mempunyai dua fungsi yaitu ekonomi dan keuangan. Di dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Dengan menginvestasikan dananya lender mengharapkan adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari luar dapat digunakan untuk usaha pengembangan usahanya tanpa menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikan aktiva riil.

2.2.2.2. Surat Berharga di Pasar Modal

Menurut Fakhruddin dan Hadianto (2001 : 5) pada dasarnya, surat berharga di pasar modal dapat diklasifikasikan ke dalam dua bentuk, yaitu :

Surat berharga yang bersifat penyertaan atau ekuitas (equity). Surat berharga yang bersifat pendapatan tetap (fixed income).

Ekuitas umumnya dikenal dengan saham, sedangkan fixed income dikenal dengan obligasi.

2.2.2.3. Para Pelaku Pasar Modal

Lembaga – lembaga yang terdapat di pasar modal mempunyai keterlibatan yang terus – menerus dan merupakan kegiatan yang tidak dapat dipisahkan dengan kehidupan pasar modal itu sendiri. Adapun lembaga yang menjadi pelaku pasar modal modal adalah sebagai berikut :

a. Emiten

b. Pemodal

Pada perusahaan yang sudah berdiri, pemodal pertama adalah pemegang saham pendiri perusahaan tersebut. Apabila perusahaan memerlukan modal untuk perluasan usahanya, maka perusahaan dapat memberikan kesempatan kepada pihak lain untuk menanamkan modalnya pada perusahaan tersebut. Penawaran pada pihak lain dapat dilakukan dengan dua cara, yaitu :

Dengan menawarkan secara terbatas pada pihak tertentu yang menurut

peraturan di Indonesia tidak melalui media massa.

Dengan cara penawaran umum melalui pasar modal dengan cara go public.

c. Lembaga Pendukung Pasar Modal

Lembaga pendukung pasar modal perlu bekerja secara professional dan bisa diandalkan sehingga kegiatan emisi dan transaksi efek bisa berlangsung dengan cepat, efisien dan bisa dipercaya. Lembaga – lembaga tersebut menurut Sunariyah (2003 : 78) adalah :

1. Badan Pengawas Pasar Modal (BAPEPAM)

Bapepam merupakan lembaga pemarintah yang bertugas untuk : a. Mengikuti perkembangan dan mengatur pasar modal sehingga efek

dapat ditawarkan dan diperdagangkan secara teratur, wajar, dan efisien serta melindungi kepentingan pemodal dan masyarakat umum.

b. Melakukan pembinaan dan pengawasan terhadap lembaga dan profesi – profesi penunjang yang terkait dalam pasar modal.

c. Memberi pendapat kepada Menteri Keuangan mengenai pasar modal beserta kebijakan operasionalnya.

2. Bursa Efek

3. Akuntan Publik

Peran akuntan publik yang utama adalah memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan.

4. Wali Amanat

Jasa wali amanat diperlukan untuk penerbitan obligasi dan mewakili kepentingan pemegang obligasi atau sertifikat kredit.

5. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS) dan menyusun pernyataan keputusan – keputusan RUPS.

6. Konsultan Hukum

Konsultan hokum diperlukan jasanya agar jangan sampai perusahaan yang menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hokum dengan pihak lain.

7. Lembaga Kliring

Lembaga kliring ini bertugas untuk mengatur arus sekuritas karena perdagangan sekuritas tidak mungkin dilakukan dengan melakukan perpindahan fisik sekuritas yang diperdagangkan dan penjaminan efek dari transaksi yang terjadi.

2.2.2.4. Manfaat Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju tidaknya ekonomi suatu negara dapat diukur dengan maju tidaknya pasar modal di negara tersebut. Pasar modal telah tumbuh menjadi leading indicator bagi ekonomi suatu negara. Menurut Fakhruddin dan Hadianto (2001 : 2) beberapa manfaat keberadaan pasar modal antara lain :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

e. Penyebab kepemilikan, keterbukaan, profesionalisme, menciptakan iklim beusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

2.2.2.5. Jenis Pasar Modal

Menurut tandelilin (2001 : 14), jenis – jenis pasar modal di Indonesia antara lain yaitu :

1. Pasar Perdana

Pasar perdana terjadi pada saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya. Sebelum menawarkan saham di pasar perdana, perusahaan emiten sebelumnya akan mengeluarkan informasi mengenai perusahaan secara detail (disebut juga prospektus). Prospektus berfungsi untuk memberikan informasi mengenai kondisi perusahaan kepada para calon investor, sehingga dengan adanya informasi tersebut maka investor akan bisa mengetahui prospek peusahaan di masa datang, dan selanjutnya tertarik untuk membeli sekuritas yang diterbitkan emiten.

2. Pasar Sekunder

Setelah sekuritas emiten dijual dipasar perdana, selanjutnya sekuritas emiten tersebut kemudian bisa diperjualbelikan oleh dan antar investor di pasar sekunder. Dengan adanya pasar sekunder, investor dapat melakukan perdagangan sekuritas untuk mendapatkan keuntungan. Oleh karena itu, pasar sekunder memberikan likuiditas kepada investor, bukan kepada perusahaan seperti dalam pasar perdana. Perdagangan di pasar sekunder dapat dilakukan di dua jenis pasar, yaitu :

a. Pasar Lelang (Auction Market)

masing – masing pihak pembeli dan penjual. Dengan demikian, investor tidak dapat langsung melakukan transaksi, tetapi dilakukan melalui perantara broker. b. Pasar Negosiasi (Negotiated Market)

Berbeda dengan pasar lelang, pasar negosiasi terdiri dari jaringan berbagai dealer yang menciptakan pasar tersendiri di luar rantai bursa bagi sekuritas dengan cara membeli dari dan menjual ke investor. Tidak seperti broker dalam pasar lelang , dealer di pasar negosiasi mempunyai kepentingan pada transaksi jual beli yang dilakukannya.

Pasar negosiasi juga sering disebut dengan istilah Over The Counter Market (OTC) atau di Indonesia dikenal sebagai bursa paralel. Transaksi yang dilakukan di bursa paralel tersebut tidak ditangani oleh suatu organisasiperdagangan yang terorganisir seperti Bursa Efek Indonesia, tetapi terjadi di luar bursa dan terhubung secara elektronis diantara berbagai dealer – dealer yang terlibat.

Dengan demikian, perdagangan di pasar negosiasi tidak membutuhkan tempat fisik dan organisasi formal dengan syarat keanggotaan tertentu dan jenis sekuritas tentu pula, seperti halnya di pasar lelang.

2.2.3. Go Public

2.2.3.1. Pengertian Go Public

Menurut Tandelilin (2001 : 35) go public atau penawaran umum (Initial Public Offering) merupakan kegiatan yang dilakukan emiten untuk menjual sekuritas kepada masyarakat, berdasrkan tata cara yang diatur undang – undang dan peraturan pelaksanaannya.

2.2.3.2. Keuntungan Go Public

Menurut Tandelilin (2001 : 36) ada beberapa keuntungan bagi perusahaan yang melakukan go public, yaitu :

1. Diversifikasi

Dengan melakukan go public, maka pemilik perusahaan akan membagi

saham perusahaan tersebut, sehingga pemilik perusahaan tersebut juga telah membagi resiko yang harus di tanggung jika dia menjadi pemilik tunggal perusahaan.

2. Meningkatkan Likuiditas

Saham yang tidak ditawarkan kepada umum akan sulit untuk diperjualbelikan. Jika salah satu pemilik mau menjual saham yang dimiliki, maka dia akan sulit untuk mencari calon pembeli dan kalaupun ada calon pembeli akan sulit menentukan harga dalam melakukan transaksi. Kesulitan tersebut tidak akan terjadi pada perusahaan yan go public.

3. Sarana Untuk Meningkatkan Modal Perusahaan

Perusahaan yang go public wajib melaporkan kondisi perusahaannya secara rutin kepada umum, sehingga investor dengan mudah mengetahui kondisi perusahaan yang sebenarnya, dan bisa mengambil keputusan investasi yang lebih baik.

4. Penentuan Nilai Perusahaan

Perusahaan yang go public bisa menentukan secara jelas seberapa besar nilai perusahaan dengan melihat besarnya harga saham perusahaan tersebut di pasar. Hal ini tidak terjadi pada perusahaan yang tidak go public.

2.2.4. Pengertian Investasi

2.2.4.1. Tujuan Investasi

Pada dasarnya tujuan orang melakukan investasi adalah untuk menghasilkan sejumlah uang. Secara lebih khusus menurut (Tandelilin, 2001 : 5) ada beberapa alasan mengapa seseorang melakukan investasi, antara lain :

a. Untuk mendapatkan kehidupan yang lebih layak dimasa datang.

Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa Negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang usaha tertentu.

2.2.4.2. Proses Investasi

Salah satu karakteristik investasi pada sekuritas adalah kemudahan dalam membentuk portofolio investasi artinya pemodal dapat dengan mudah menyebar investasinya pada berbagai kesempatan investasi. Karena itulah perlu dipahami proses investasi yaitu dimulai dari perumusan kebijakan investasinya sampai dengan evaluasi kinerja investasi tersebut. Proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas yaitu sekuritas yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut dilakukan. Menurut Halim (2003 : 2) ada beberapa proses atau tahapan investasi yang harus dilalui oleh seorang investor, yaitu :

a. Menentukan Tujuan Investasi

Tingkat pengembalian yang diharapkan (expected rate of return),

Tingkat resiko (rate of risk),

Ketersediaan jumlah dana yang diinvestasikan.

Apabila dana cukup tersedia, maka investor menginginkan penghasilan yang maksimal dengan resiko tertentu, umumnya hubungan antara risk dan return

bersifat linear, artinya semakin besar rate of risk, maka semakin besar pula

expected rate of return. b. Melakukan Analisis

Dalam tahap ini investor melakukan analisa terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Ada berbagai cara untuk melakukan analisis ini yang dapat dikelompokkan menjadi dua komponen yaitu analisa teknikal dan analisis fundamental.

c. Melakukan Pembentukan Portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek – efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing – masing efek tersebut.

d. Melakukan Evaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupn terhadap tingkat resiko yang ditanggung.

e. Melakukan Revisi Kinerja Portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap efek – efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi, misalnya

2.2.5. Saham

2.2.5.1. Pengertian Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2001: 5).

Menurut Tandelilin (2001:18) “saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.” Jadi, saham adalah surat berharga yang diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT), dimana saham tersebut menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.

2.2.5.2. Jenis-jenis Saham

Ada beberapa sudut pandang untuk membedakan saham : (Darmadji dan Fakhruddin, 2001: 6)

1. Ditinjau dari segi kemampuan dalam hak tagih atau claim :

a. Saham Biasa (common stock)

Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan

Pemegang saham biasa memiliki kewajiban yang terbatas. Artinya, jika perusahaan bangkrut, kerugian maksimum yang ditanggung oleh pemegang saham besarnya sama dengan investasi pada saham tersebut. b. Saham Preferen (Preferred Stock)

Saham preferen serupa dengan saham biasa karena mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut dan membayar deviden.

Persamaan saham preferen dengan obligasi adalah adanya claim atas laba dan aktiva sebelumnya, devidennya tetap selama masa berlakunya saham, dan memiliki hak tebus serta dapat dipertukarkan (convertible) dengan saham biasa.

2. Ditinjau dari cara peralihannya : a. Saham Atas Unjuk (Bearer Stocks)

Pada “saham atas unjuk” tidak tertulis nama pemiliknya. Tujuannya adalah agar saham mudah dipindahtangankan dari satu investor ke investor lainnya.

Secara hukum, siapa yang memegang saham tersebut, maka orang

tersebutlah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS(Rapat Umum Pemegang Saham).

b. Saham Atas Nama (Registered Stocks)

“Saham atas nama” merupakan saham yang ditulis dengan jelas siapa nama pemiliknya. Cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan : a. Blue – Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader market di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata – rata dividen yang dibayarkan pada tahun sebelumnya.

Emiten ini tidak suka menekan laba dan tidak mementingkan potensi. c. Growth Stocks

1. (Well – Known)

Saham – saham dari emiten yang memiliki pertumbuhan pendapatan

yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

2. (Lesser – Known)

Saham dari emiten yang tidak sebagai leadermarket dalam industri, namun memiliki ciri growth stock.

Umumnya saham ini berasal dari daerah dan kurang populer di

kalangan emiten. d. Speculative Stock

Saham suatu perusahaan yang tidak bisa konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti. e. Counter Cyclical Stockss

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi.

2.2.5.3. Investasi Pada Saham

Saham dikenal dengan karakteristik high risk – high return. Artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi resiko tinggi. (Fakhruddin dan Hadianto, 2001 : 9)

1. Dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapat dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen.

2. Capital Gain

Merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Misalnya seorang pemodal membeli saham pada pagi hari dan kemudian menjualnya lagi pada siang hari jika saham mengalami kenaikan.

(Fakhruddin dan Hadianto, 2001 : 9) resiko yang dihadapi pemodal dengan kepemilikan sahamnya, antara lain yaitu :

1. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan dan mendapat persetujuan dari pemegang saham dalam RUPS untuk membagikan dividen. Dengan demikian perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian.

2. Capital Loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain alias keuntungan atas saham yang dijualnya. Ada kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang pemodal mengalami capital loss.

3. Perusahaan Bangkrut dan Dilikuidasi

likuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di delist.

4. Saham di Delist dari Bursa (Delisting)

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan dikeluarkan dari Pencatatan Bursa Efek alias di delist. Suatu saham perusahaan di delist dari Bursa umumnya karena kinerja yang buruk. Saham yang telah di delist tentu saja tidak lagi diperdagangkan di Bursa, namun tetap dapat diperdagangkan di luar Bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh dari harga sebelumnya.

5. Saham di Suspend

Jika suatu perusahaan di Suspend alias dihentikan perdagangannya oleh otoritas Bursa Efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga suspend dicabut. Suspend biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan.

2.2.5.4. Analisis Nilai Saham

Menurut Tandelilin (2001 : 183), dalam penilaian saham dikenal ada tiga jenis nilai yaitu :

1. Nilai buku, merupakan nilai yang dihitung berdasarkan pembukuan

perusahaan penerbit saham (emiten).

2. Nilai pasar, adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar.

3. Nilai intrinsik atau dikenal sebagai nilai teoritis, adalah nilai saham yang sebenarnya atau seharusnya terjadi.

2.2.5.5 Analisis Teknikal dan Fundamental

a. Analisis Teknikal

Analisis ini cukup sering dipakai oleh calon investor, dan biasanya data yang digunakan dalam analisis ini berupa grafik, atau program komputer. Dari grafik atau program komputer dapat diketahui bagaimana kecenderungan pasar, sekuritas, atau future komoditas yang akan dipilih dalam berinvestasi. Meskipun biasanya analisis jangka pendek dan jangka menengah tetapi sering juga digunakan untuk menganalisis dalam jangka panjang, yang didukung juga dengan data – data lain. Teknik ini mengabaikan hal – hal yang berkaitan dengan posisi keuangan perusahaan. Beberapa analisis teknikal antara lain Grafik Sederhana

dan moving Average. b. Analisis Fundamental

Menurut Tandelilin (2001 : 231) menyatakan bahwa analisis fundamental dibagi menjadi tiga secara Top-down, yaitu analisis perusahaan, tahap pertama yang kita lakukan adalah analisis terhadap berbagai variabel ekonomi dan pasar modal. Tahap selanjutnya, adalah analisis jenis industri, untuk menentukan industri – industri mana saja yang menawarkan prospek yang paling menguntungkan dan tahap terakhir yaitu analisis perusahaan manakah dalam industri terpilih yang mampu menawarkan keuntungan bagi investor.

Hasil penilaian tersebut pada akhirnya mengharuskan kita untuk membandingkan nilai intrinsik saham perusahaan tersebut dengan nilai pasarnya. Jika nilai pasarnya lebih rendah dari nilai intrinsiknya (nilai sesungguhnya), maka saham tersebut tergolong sebagai saham yang Undervalued dan layak dibeli. Sebaliknya jika harga pasar saham lebih tinggi dari nilai intrinsiknya, maka saham tersebut tergolong sebagai saham yang Overvalued dan layak dijual.

Dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka pikirnya pada dua komponen utama dalam analisis fundamental yaitu :

dibayarkan dari earning (laba). Ketiga, adanya hubungan antara perubahan

earning dengan perubahan harga saham.

Bagi para investor yang melakukan anlisis perusahaan, informasi laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan paling murah didapatkan disbanding alternative informasi lainnya. Di samping itu, informasi laporan keuangan akuntansi sudah cukup menggambarkan pada kita sejauh mana perkembangan kondisi perusahaan selama ini dan apa saja yang telah dicapainya. Dengan menggunakan laporan keuangan, investor juga bisa menghitung berapa besarnya pertumbuhan earning yang telah dicapai perusahaan terhadap jumlah saham perusahaan. Bagi para investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa datang.

Secara tradisional analisis fundamental memperoleh perhatian yang cukup besar dari para analisis sekuritas, dan perkembangan penelitian tentang konsep pasar yang efisien telah mempengaruhi analisis saham. Analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai – nilai faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan variabel – variabel tersebut sehingga diperoleh taksiran harga saham.

Dalam membuat model peramalan harga saham, langkah yang penting adalah mengidentifikasi faktor – faktor fundamental (seperti : penjualan, pertumbuhan penjualan, biaya, kebijakan deviden, dsb) yang diperkirakan akan mempengaruhi harga saham. Untuk melakukan analisis fundamental diperlukan beberapa tahapan analisis, tahapan yang dilakukan dimulai dengan analisis kondisi makro ekonomi atau kondisi pasar diikuti dengan analisis industri dan akhirnya analisis kondisi spesifik perusahaan.

(Husnan, 2001 : 315)

1. Analisis Ekonomi dan Pasar

yang dicapai perusahaan juga rendah. Jadi lingkungan ekonomi yang sehat, akan sangat mendukung perkembangan perusahaan. Dalam analisis ini terdapat banyak variabel yang bersifat makro yaitu pendapatan nasional, kebijakan moneter dan fiscal, tingkat bunga dan sebagainya.

2. Analisis Industri

Dalam melakukan analisis industri, langkah pertama yang dapat dilakukan adalah dengan mengidentifikasi tahap kehidupan produknya. Tahap ini bermaksud untuk menggali apakah industri tempat perusahaan beroperasi merupakan industri yang masih akan berkembang cepat, sudah stabil, ataukah sudah menurun. Langkah berikutnya adalah menganalisis industri dalam kaitannya dengan kondisi perekonomian. Langkah ketiga adalah analisis kualitatif terhadap industri, yang dimaksudkan untuk membantu pemodal menilai prospek industri dimasa yang akan datang.

3. Analisis Perusahaan

Analisis perusahaan berguna untuk mengetahui kinerja perusahaan. Penanaman modal memerlukan informasi tentang perusahaan yang relevan sebagai dasar pembuatan keputusan investasi. Informasi tersebut baik termasuk informasi intern maupun ekstern perusahaan. Informasi tersebut antara lain tentang informasi laporan keuanagan periode tertentu. Disamping itu dapat pula dianalisis mengenai solvabilitas, rentabilitas, dan likuiditas perusahaan.

2.2.5.6. Faktor – Faktor Fundamental

Faktor fundamental merupakan informasi yang berkenaan dengan kondisi perusahaan. Kondisi perusahaan ini sendiri berkaitan dengan kondisi internal perusahaan, industri sejenis dan prospek perusahaan. Secara terperinci faktor – faktor fundamental diidentifikasikan sebagai berikut :

a. Kemampuan Manajemen Perusahaan

sangat diperlukan karena dana yang ditanamkan investor pada akhirnya akan dikelola oleh menajemen perusahaan.

b. Prospek dan Perkembangan Perusahaan

Dalam menganalisis proyek dan perkembangan perusahaan, investor harus mengetahui sejauh mana peranan perusahaan dalam perekonomian nasional. Perolehan ini dapat diperoleh dengan melihatseberapa jauh produk dalam persaingannya dengan industri sejenis baik domestik atau asing mampu untuk tumbuh dan berkembang.

c. Rentabilitas Perusahaan

Investor perlu mengetahui rentabilitas (kemampuan menghasilkan keuntungan) perusahaan mengingat beban resiko yang melekat pada investasi mereka. Informasi ini dapat diperoleh perusahaan dengan melihat data dan informasi laporan perusahaan.

d. Hak – Hak dan Kewajiban Investor

Bagi investor telah membeli suatu jenis efek, maka investor perlu mengetahui hak dan kewajibannya. Untuk hasil tersebut investor perlu menyadari hal – hal yang menyangkut haknya sebagai salah satu pemilih perusahaan, dan resiko atas investasi yang mungkin timbul.

2.2.5.7. Pengertian Harga Saham

yang menerbitkan kertas (saham) tersebut. Selembar saham mempunyai nilai atau harga.

2.2.5.8. Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Darmadji dan Fakhruddin (2001 : 139), Earning Per Share

merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham, maka pemegang saham akan tertarik untuk membeli saham perusahaan sehingga dapat menguatkan harga saham.

Menurut Indriyo (2000 : 7) EPS sangat besar pengaruhnya terhadap harga saham, meningkatnya laba per lembar saham cenderung meningkatkan harga saham. Informasi mengenai pendapatan per lembar saham dapat digunakan oleh pimpinan perusahaan untuk menentukan deviden yang akan dibagikan dan untuk mengetahui perkembangan perusahaan. Investor pada dasarnya menginginkan deviden dan capital gain yang besar. Apabila EPS suatu perusahaan tinggi maka deviden dan capital gain yang tinggi akan diminati oleh investor sehingga menyebabkan harga saham naik. Begitu pula sebaliknya, apabila EPS suatu perusahaan turun, maka deviden dan capital gain yang diperoleh investor turun dan tidak menutup kemungkinan investor menderita capital loss.

2.2.6. Laporan Keuangan

2.2.6.1. Pengertian Laporan Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi. Laporan keuangan harus disiapkan secara periodik untuk pihak-pihak yang berkepentingan.

keuangan ini merupakan informasi akuntansi yang menggambarkan seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh perusahaan serta transaksi – transaksi ekonomi apa saja yang telah dilakukan perusahaan yang bisa mempengaruhi kekayaan dan penghasilan perusahaan. Laporan keuangan sangat berguna bagi investor untuk menentukan keputusan investasi yang terbaik dan menguntungkan. Berdasarkan analisis terhadap informasi laporan keuangan, investor bisa mengetahui perbandingan antara nilai instrinsik saham perusahaan dibanding harga pasar saham perusahaan bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli atau menjual saham bersangkutan.

2.2.6.2. Tujuan Laporan Keuangan

2.2.6.3. Analisis Laporan Keuangan

Menurut Munawir (2002;35) pengertian analisis laporan keuangan adalah sebagai berikut, “analisis laporan keuangan terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan”.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan, sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

2.2.6.4. Neraca

Neraca adalah daftar yang memuat posisi keuangan perusahaan pada saat tertentu, baik harta maupun modal. Neraca sering disebut dengan laporan posisi keuangan, yaitu melaporkan aktiva, kewajiban, dan ekuitas dari perusahaan pada tanggal tertentu dan membantu dalam memprediksi jumlah, waktu dan ketidakpastian dari arus kas di masa depan. Dengan melihat hubungan di unsur- unsur ini, para pemakai laporan keuangan dapat memprediksi indikator resiko perusahaan dan arus kas di masa depan berupa likuiditas, solvabilitas dan fleksibilitas keuangan perusahaan (Kieso, 2004 : 170). Dalam neraca sebagian besar aktiva dan kewajiban dicatat berdasarkan historical cost.

1. Aktiva

Pada dasarnya aktiva dibagi menjadi dua bagian utama yaitu aktiva lancar aktiva tidak lancar.

a. Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal.

b. Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran perusahaan).

2. Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Hutang atau kewajiban perusahaan dapat dibedakan kedalam hutang lancar atau hutang jangka pendek dan hutang jangka panjang.

a. Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan.

b. Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya masih jangka panjang (lebih dari satu tahun neraca).

3. Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang – hutangnya.

2.2.6.5. Laba Rugi

mencapai salah satu tujuan utamanya yaitu memperoleh keuntungan atau laba bersih. Laba bersih terjadi jika pendapatan yang diperoleh oleh suatu usaha bisnis melebihi beban yang dikeluarkan, sebaliknya jika beban yang dikeluarkan melebihi pendapatan yang diperoleh maka akan dihasilkan rugi bersih. Fungsi dari laporan laba rugi adalah untuk mengevaluasi kinerja perusahaan di masa lalu; memberi dasar untuk memprediksi kinerja di masa depan; membantu menaksir resiko atau ketidakpastian dari pencapaian arus kas di masa depan (Kieso, 2004 : 124).

2.2.6.6. Pihak – Pihak Yang Berkepentingan Terhadap Laporan Keuangan

Menurut Munawir (2002 : 2), pihak – pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah :

1. Pemilik Perusahaan

Dengan laporan keuangan pemilik perusahaan dapat menilai sukses tidaknya manajer dalam memimpin perusahaannya dan kesuksesan seorang manajer biasanya dinilai gengan laba yang diperoleh perusahaan.

2. Manajer Perusahaan

Dengan mengetahui kondisi keuangan perusahaan periode lalu maka dapat menyusun rencana yang lebih baik, memperbaiki system pengawasannya dan menentukan kebijaksanaan – kebijaksanaan yang lebih tepat.

3. Kreditur, Banker, dan Investor

Mereka memerlukan laporan keuangan perusahaan dimana mereka ini menanamkan modalnya untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan. 4. Pemerintah

5. Karyawan

Dengan melihat laporan keuangan di mana mereka bekerja maka mereka dapat mengetahui kemampuan perusahaan untuk memberikan upah dan jaminan social yang lebih baik. Selain itu dengan melihat perkembangan keuangan dan hasil – hasil operasinya, para karyawan dapat menentukan langkah – langkah yang harus ditempuh sehubungan dengan kelangsungan kerjanya.

2.2.7. Analisis Rasio Keuangan 2.2.7.1. Pengertian Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur yang lainnya dalam laporan keuangan. Hubungan antara unsur – unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana. Secara individual rasio itu dapat dinilai jika dibandingkan dengan suatu standar rasio yang layak dijadikan dasar pembanding.

Menurut Satradipoera (2004: 173), “Analisis rasio adalah pengkajian yang dipergunakan oleh penyelia dan pengguna laporan keuangan (dalam hal ini, bisnis perbankan)untuk menilai kekuatan dan kelemahan keuangan dan kecenderungan operasi sebuah perusahaan. Analisis rasio akan menyebabkan pengukuran relative terhadap kondisi dan kinerja perusahaan yang akan mengajukan aplikasi kredit kepada sebuah bisnis perbankan”.

2.2.7.2. Jenis-jenis Rasio Keuangan

Secara umum, menurut Jusuf (2005:51) kita dapat membagi rasio menjadi lima golongan sebagai berikut :

1. Rasio Likuiditas

a. Current Ratio

Rasio ini menunjukkan sejauh mana kewajiban lancar dijamin pembayarannya oleh aktiva lancar. Rumusnya adalah:

Current Ratio = Aktiva Lancar

Hutang Lancar

b. Quick Ratio (Acid Test Ratio)

Rasio cepat ini menunjukkan kemampuan perusahaan melunasi kewajiban jangka pendeknya dari aktiva cepatnya. Aktiva cepat dalam hal ini adalah aktiva yang dapat dengan segera dikonversikan menjadi kas. Rumusnya adalah:

Quick Ratio = Aktiva Lancar – Persediaan

Hutang Lancar

c. Net Working Capital

Rasio ini digunakan untuk menghitung berapa kelebihan aktiva lancar dan hutang lancar. Rumusnya:

Net Working Capital = Aktiva Lancar – Hutang Lancar

2. Rasio Leverage

yaitu rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang (dana pihak luar). Rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (kreditor), dalam hal ini adalah bank yang kita wakili. Dengan kata lain, rasio leverage ini mengukur kemampuan peruashaan dalam memenuhi semua utang jangka pendek dan jangka panjangnya. Rasio-rasionya antara lain:

a. Debt to Equity Ratio (DER)

Rasio ini menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagai perbandingan antara dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan Rumusnya:

DER = Total Hutang

b. Long Term Debt to Equity Ratio

Rasio ini menunjukkan kemampuan perusahaan untuk membiayai hutang jangka panjang dengan modal sendiri. Rumusnya:

Long Term Debt to Equity Ratio = Hutang Jangka Panjang

Total Modal Sendiri

3. Rasio Rentabilitas atau Rasio Profitabilitas

yaitu rasio yang menunjukkan kemampuan perusahaan mencetak laba untuk para pemegang saham (pemilik perusahaan). Rasio ini menunjukkan tingkat penghasilan mereka dalam investasi. Rasio-rasio rentabilitas antara lain:

a. Gross Profit Margin

Rasio ini menunjukkan berapa persen kemungkinan laba kotor yang dicapai dengan menjual produk. Rumusnya:

Gross Profit Margin = Laba Kotor x100%

Penjualan

b. Net Profit Margin

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya). Rasio ini juga menunjukkan sejauh mana perusahaan mengelola bisnisnya, dan mengindikasikan dua hal yakni pengendalian biaya dan volume bisnis. Rumusnya:

Net Profit Margin = Laba Setelah Pajak

x100%

Penjualan

c. Return On Asset (ROA)

Rasio ini menunjukkan tingkat pengembalian dari bisnis atas seluruh investasi yang telah dilakukan. Rumusnya:

ROA = Laba Setelah Pajak

x100%

d. Return on Equity (ROE)

Rasio ini mengukur berapa besar tingkat pengembalian yang diperoleh pemilik perusahaan (pemegang saham) untuk setiap modal yang disetor pada perusahaan tersebut. Rumusnya:

ROE = Laba Setelah Pajak

x100%

Modal Sendiri

4. Rasio Aktivitas

yaitu rasio yang menunjukkan kemampuan dan efektivitas manajemen dalam mengelola sumber-sumber yang dimilikinya. Pada prinspnya semakin tinggi rasio aktivitas, maka semakin efektif perusahaan dalam mendayagunakan sumber dayanya. Rasio aktivitas yang umum digunakan antara lain:

a. Asset Turnover (Perputaran Aktiva)

Perputaran aktiva menunjukkan kemampuan manajemen mengelola seluruh investasi guna menghasilkan penjualan. Rumusnya:

Asset Turnover = Penjualan

Total Aktiva

b. Account Receivable Turnover (Perputaran Piutang Dagang)

Perputaran piutang dagang menunjukkan berapa kali piutang dagang perusahaan berputar dalam 1 tahun. Rumusnya:

Account Receivable Turnover = Kredit Penjualan

Piutang Dagang

5. Rasio Coverage

berjalan terus (going concern). Rasio coverage yang banyak digunakan antara lain:

a. Times Interest Earned Ratio

Rasio ini mengukur tingkat kemampuan perusahaan untuk membayar bunga pinjaman. Rumusnya:

Times Interest Earned = EBIT x100%

Interest Expense

b. Devidend Pay-Out Ratio

Rasio ini menunjukkan berapa besar bagin dari laba bersih yang dibagi dalam bentuk deviden tunai. Rumusnya:

Devidend Pay-Out Ratio = Deviden Tunai yang Dibayar x100%

E A T

6. Rasio Penilaian

Yaitu rasio yang berfungsi mengukur kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya (Sutrisno, 2001 : 247). Rasio ini terdiri dari :

a. Price Earning Ratio

PER = Harga Pasar Saham

Laba Per Lembar Saham

b. Market to Book Value Ratio MBV = Harga Pasar Saham

2.2.8. Pengaruh ROE, ROA, EPS, DER terhadap Harga Saham. 2.2.8.1. Pengaruh Return On Equity terhadap Harga Saham.

ROE merupakan suatu pengukuran dari hasil penjualan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemagang saham preferen) atas modal yang mereka investasikan di dalam perusahaan secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh, maka semakin baik kedudukan pemilik perusahaan. Sebaliknya semakin rendah return atau penghasilan maka semakin buruk kedudukan pemilik perusahaan. (Syamsuddin, 2004 : 79)

Menurut Halim dan Hanafi (2003 : 85), Return On Equity mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Semakin tinggi tingkat profitabilitasnya maka nilai perusahaan cenderung tinggi pula dan jika naik maka harga saham akan mengalami kenaikan juga. Ini berartji menunjukkan hubungan positif antara ROE dengan harga saham.

Menurut Sawir (2005 : 20), Return On Equity memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. Perusahaan ROE akan mempengaruhi harga saham bila ROE cukup tinggi maka perusahaan yang mempunyai kemampuan untuk membagi dividen yang cukup tinggi dari perusahaan tersebut dapat dikatakan menggunakan equity dengan efisien dan efektif, sehingga para pemegang saham percaya bahwa dikemudian hari perusahaan akan memberikan pendapatan yang lebih besar. Akibatnya harga saham dapat naik di pasar modal.

2.2.8.2. Pengaruh Return On Assets terhadap Harga Saham.

efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Darsono, 2005 : 57).

Menurut Astuti (2004 : 37) rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan yang menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang digunakan. Hasil pengembalian ini dapat dibandingkan dengan penggunaan alternatif dari dana tersebut. Sebagai salah satu ukuran keefektifan, maka semakin tinggi hasil pengembalian maka semakin efektiflah perusahaan dan akan meningkatkan harga saham.

2.2.8.3. Pengaruh Earning Per Share terhadap Harga Saham.

Informasi laba per lembar saham atau lebih dikenal Earning Per Share

suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham peusahaan. Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan perusahaan. Meskipun beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan bisa kita hitung berdasarkan informasi laporan neraca dan laporan laba rugi perusahaan. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. (Tandelilin 2001 : 241)

Menurut Darmadji dan Fakhruddin (2001 : 139), EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Investor seringkali memusatkan perhatian pada

Menurut Syamsul (2006 : 167), membeli saham berarti membeli prospek perusahaan, yang tercermin pada laba per lembar saham (Earning Per Share). Jika laba per lembar saham lebih tinggi, maka prospek perusahaan lebih baik, sementara jika laba per saham lebih rendah berarti kurang baik. Dengan berkurangnya permintaan saham perusahaan tersebut, maka harga saham akan turun dan pendapatan saham perusahaan tersebut akan turun juga.

2.2.8.4. Pengaruh Debt to Equity Ratio terhadap Harga Saham.

Debt to Equity Ratio menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Diukur dengan menggunakan Ratio Leverage, rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya, baik jangka panjang maupun jangka pendek. (Sawir, 2000 : 13)

Menurut Fakhruddin dan Hadianto (2001 : 61), Debt to Equity Ratio

merupakan rasio utang yang diukur dari perbandingan utang dengan ekuitas (modal sendiri). Tingkat Debt to Equity Ratio (DER) yang aman biasanya kurang dari 50%. Semakin kecil DER semakin baik bagi perusahaan, maka berarti sebagian struktur modal perusahaan terdiri dari equity sehingga resiko finansial rendah, ini dapat menaikkan harga saham di pasar modal.

Menurut Halim dan Hanafi (2005 : 185), bahwa semakin rendah hutang (DER) maka semakin rendah bunga dan akan meningkatkan laba saham yang berarti dapat menyebabkan naiknya harga saham.

2.3. Kerangka Konseptual

2.4. Hipotesis

Berdasarkan permasalahan yang dikemukakan dan teori-teori penunjang yang telah memperkuat permasalahan tersebut maka diajukan suatu hipotesis atau dugaan sementara, yaitu :

a. Diduga terdapat pengaruh signifikan positif antara Return On Equity

(ROE) terhadap harga saham perusahaan Food and Beverage.

b. Diduga terdapat pengaruh signifikan positif antara Return On Assets

(ROA) terhadap harga saham perusahaan Food and Beverage.

c. Diduga terdapat pengaruh signifikan positif antara Earning Per Share

(EPS) terhadap harga saham perusahaan Food and Beverage.

D E R

(X

4)

Harga Saham

(Y)

Return On Equity

(X

1)

Return On Assets

(X

2)

Earning Per Share

d. Diduga terdapat pengaruh signifikan positif antara Debt to Equity Ratio

Definisi operasional adalah suatu pernyataan tentang definisi batasan dan

pengertian mengenai variabel – variabel yang diambil dalam suatu penelitian

secara operasional, baik dalam teori yang telah ada maupun empiris. Berdasarkan

permasalahan dan hipotesis yang telah dikemukakan, maka variabel – variabel

yang akan dianalisis sebagai berikut :

1. Variabel Terikat atau Variabel Dependen (Y)

Merupakan variabel yang dipengaruhi atau menjadi akibat adanya variabel

bebas, dalam penelitian ini variabel terikatnya adalah :

a. Harga Saham

Harga saham yang yang dimaksud dalam penelitian ini adalah harga

saham penutupan (closing price) per tahun pada perusahaan Food and Beverage

yang go public di BEI, dengan periode waktu penelitian dari tahun 2006 sampai

tahun 2010. Harga saham merupakan indikator nilai perusahaan yang

memasyarakatkan sahamnya di BEI. Indikator pengukuran menggunakan satuan

rupiah. Skala pengukuran adalah rasio.

2. Variabel Bebas atau Variabel Independen (X)

Merupakan variabel yang mempengaruhi atau menjadi penyebab adanya

variabel terikat. Dalam penelitian ini variabel bebasnya adalah :

a. Return On Equity (X1)

adalah indikator untuk mengukur kemampuan modal sendiri untuk

menghasilkan keuntungan (Fakhruddin dan Hadianto, 2001 : 65). Untuk

mengukur indikator tersebut digunakan perbandingan antara EAT dengan modal

sendiri. Satuan yang digunakan adalah persentase, dan skalanya adalah skala

rasio.

ROE =

Laba bersih

x 100%