SKRIPSI

Diajukan oleh :

Sr i Hono 0813010067/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Ak untansi

Diajukan Oleh : Sr i Hono 0813010067/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KONTROL AKUNTANSI TERHADAP KINERJ A MANAJ ERIAL PT. PELITA MEKAR SEMESTA DI GRESIK

Disusun Oleh:

Sr i Hono 0813010067/FE/AK

telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skripsi

Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan “Veteran” J awa Timur

pada tanggal 15 J uni 2012

Pembimbing: Tim Penguji

Ketua

Dr s. Ec. Sjarief Hidayat, Msi Dr. SriTrisnaningsih, SE, Msi

NIP . 196006141988031001 NIP. 196509291992032001 Seketar is

Dr s. Ec. Sjarief Hidayat, Msi

NIP . 196006141988031001 Anggota

Dr s. Ec.Dyah Ratnawati, MM

NIP. 196702131991032001

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. H. Dhani Ichsanudin Nur, SE, MM

Dengan mengucapkan rasa syukur kehadirat ALLAH SWT atas taufik dan hidayah-Nya

sehingga penulis mampu untuk dapat menyelesaikan penelitian skripsi ini dengan baik dan lancer

sampai tersusunnya laporan skripsi ini dengan judul “Pengaruh Lingkungan Eksternal, Orientasi

Strategi dan Sistem Kontrol Akuntansi Terhadap Kinerja Manajerial Pada PT. Pelita Mekar

Semesta di GRESIK”.

Penelitian skripsi ini dilaksanakan pada Agustus 2011 Mei 2012, guna menambah

wawasan dan pengetahuan mahasiswa serta menunjang teori yang didapat selama masih kuliah

juga sebagai bahan referensi di perpustakaan UPN “Veteran” Jawa Timur.

Semua ini tidak terlaksana atau tercapai tanpa adanya bantuan dari semua pihak ataupun

instansi yang berhubungan dengan laporan ini oleh karena itu, dengan segala kerendahan hati

penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, Ir. Sutiyono, MT, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, Se, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih SE, MSi selaku Kaprogdi Fakultas Ekonomi Jurusan Akuntansi

skripsi ini.

6. Bapak Drs. Ec. Sjarief Hidayat, MSi selaku dosen wali yang telah member Nasihat

selama ini.

7. Bapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur, khususnya program studi Akuntansi yang telah memberikan ilmu

pengetahuan yang bermanfaat selama ini.

8. Segenap Pimpinan dan Staff PT. Pelita Mekar Semesta Gresik yang telah memberikan

informasi yang dibutuhkan dalam penyusunan skripsi ini.

9. Ayah dan Ibu, keluarga besar yang telah memberikan doa dan dukungan baik secara

moral maupun material.

10. Semua teman – teman mahasiswa UPN satu parallel dan seluruh pihak atau pribadi yang

telah membantu penyusunan skripsi ini yang tidak dapat disebutkan satu persatu.

Akhir kata semoga laporan tugas akhir ini berguna bagi semua Amin.

Surabaya, 15 Mei 2012

KATA PENGANTAR……… i

DAFTAR ISI……… iii

DAFTAR TABEL………... vii

DAFTAR GAMBAR……….. viii

DAFTAR LAMPIRAN……… ix

ABSTRAKSI……… x

BAB I PENDAHULUAN 1.1 Latar Belakang ··· 1

1.2 Perumusan Masalah ··· 6

1.3 Tujuan Penelitian ··· 6

1.4 Manfaat Penelitian ··· 6

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ··· 9

2.2. Landasan Teori ··· 14

2.2.1. Lingkungan··· 14

2.2.1.1. Pengertian Lingkungan ··· 14

2.2.1.2. Lingkungan Eksternal ··· 16

2.2.1.3. Faktor – Faktor Lingkungan Eksternal ··· 17

2.2.1.4. Diagnosis dan Analisis Lingkungan ··· 20

2.2.2. Orientasi Strategi ··· 22

2.2.2.1. Pengertian Orientasi Strategis ··· 22

2.2.2.2. Dimensi - Dimensi Orientasi srategi ··· 23

2.2.3. Sistem Kontrol Akuntansi ··· 25

2.2.4. Kinerja Manajerial ··· 32

2.2.4.1. Pengertian Kinerja Perusahaan ··· 32

2.2.4.2. Tugas Manajerial ··· 33

2.2.4.3. Penilaian Kinerja Manajerial ··· 35

2.2.4.4. Manfaat dan Tahap Penilaian Kinerja manajerial ··· 36

2.2.4.5. Tingkat Manajemen dan Keterampilan Manajerial ··· 38

2.2.5. Pengaruh Lingkungan Eksternal Terhadap Kinerja Manajerial ··· 39

2.2.6. Pengaruh Orientasi Strategi Terhadap Kinerja Manajerial ··· 40

2.2.7. Pengaruh Sistem Kontrol Akuntansi Terhadap Kinerja Manajerial ··· 42

2.2.8. Pengaruh Lingkungan Eksternal, Orientasi Strategi, Dan Sistem Kontrol Akuntansi Terhadap Kinerja Manajerial ··· 42

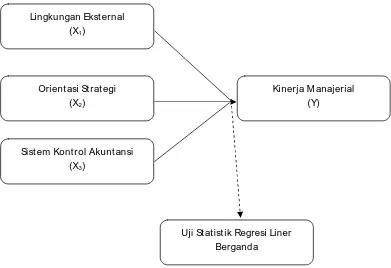

2.3. Kerangka Pikir ··· 45

2.4. Hipotesis ··· 46

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Teknik Pengukuran variabel ··· 47

3.1.1 Definisi Operasi··· 47

3.1.2. Pengukuran Variabel ··· 50

3.2. Teknik Penentuan Sanpel··· 53

3.4.2. Uji Releabilitas ··· 55

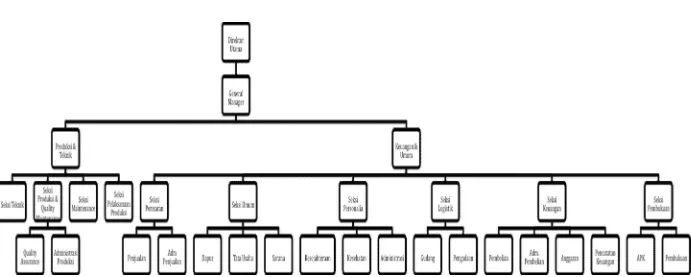

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ··· 61

4.1.1. Sejarah Berdirinya PT. Pelita Mekar Semesta ··· 61

4.1.2. Tujuan Perusahaan ··· 61

4.1.3. Struktur Organisasi Dan Deskripsi Jabatan ··· 62

4.2. Deskripsi Hasil Penelitian ··· 67

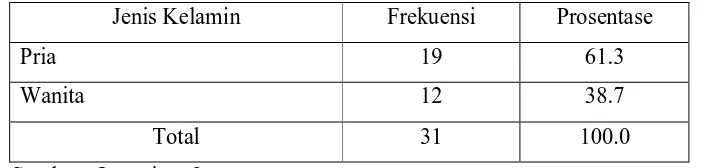

4.2.1. Deskripsi Profil Responden ··· 67

4.2.1.1. Jenis Kelamin ··· 67

4.2.1.2. Umur ··· 68

4.2.2. Deskripsi Jawaban Responden ··· 69

4.2.2.1. Lingkungan Eksternal (X1) ··· 69

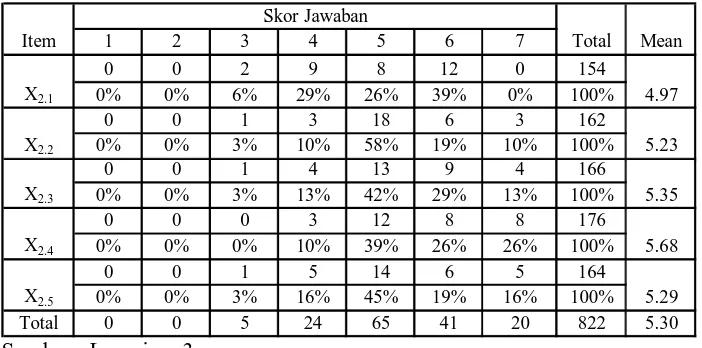

4.2.2.2. Orientasi Strategi (X2) ··· 71

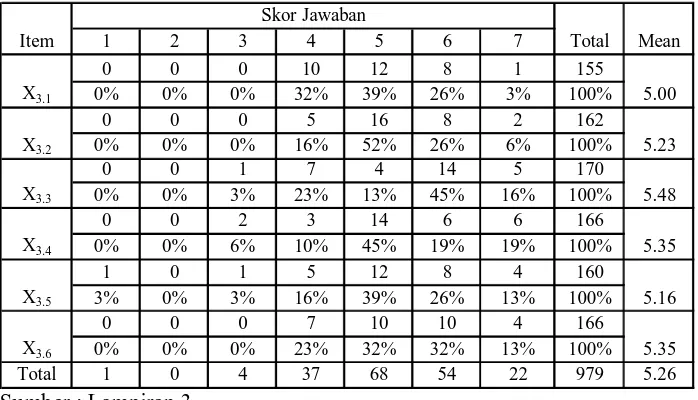

4.2.2.3. Sistem Kontrol Akuntansi (X3) ··· 72

4.2.2.4. Kinerja Perusahaan (Y) ··· 74

4.3. Uji Kualitas Data ··· 75

4.3.1. Uji Validitas ··· 75

4.3.2. Uji Reabilitas ··· 79

4.3.3. Uji Normalitas ··· 79

4.4. Uji Asumsi Klasik ··· 80

4.5.1. Persamaan Regresi ··· 83

4.5.2. Uji Kecocokan Model (Uji F) ··· 85

4.5.3. Uji Pengaruh (Uji t) ··· 86

4.6. Pembahasan ··· 89

4.6.1. Implikasi ··· 89

4.6.2. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat ··· 91

4.6.3. Perbedaan Dengan Penelitian Sebelumnya ··· 91

4.6.4. Keterbatasan penelitian ··· 94

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ··· 95

5.2. Saran··· 96

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Data target dan Realisasi Laba Tahun 2010 PT. PELITA

MEKAR SEMESTA ··· 5

Tabel 4.1 Deskripsi Profil Responden Berdasarkan Jenis Kelamin ··· 67

Tabel 4.2 Deskripsi Profil Responden Berdasarkan Umur··· 68

Tabel 4.3 Deskripsi Jawaban Responden Mengenai Lingkungan Eksternal ··· 69

Tabel 4.4 Deskripsi Jawaban Responden Mengenai Orientasi Strategi ··· 71

Tabel 4.5 Deskripsi Jawaban Responden Mengenai Sistem Kontrol Akuntansi ··· 72

Tabel 4.6 Deskripsi Jawaban Responden Mengenai Kinerja Perusahaan ··· 74

Tabel 4.7 Hasil Uji Validitas Variabel Lingkungan Eksternal (X1) ··· 76

Tabel 4.8 Hasil Uji Validitas Variabel Orientasi Strategi (X2) ··· 77

Tabel 4.9 Hasil Uji Validitas Variabel Sistem Kontrol Akuntansi (X3) ··· 77

Tabel 4.10 Hasil Uji Validitas Variabel Kinerja Perusahaan (Y) ··· 78

Tabel 4.11 Hasil Uji Reabilitas Variable Penelitian ··· 79

Tabel 4.12 Hasil Uji Normalitas ··· 80

Tabel 4.13 Hasil Uji Multikolinieritas ··· 81

Tabel 4.14 Hasil Uji Heteroskedastisitas ··· 82

Tabel 4.15 Hasil Estimasi Koefisien Regresi ··· 83

Tabel 4.16 Hasil Uji F ··· 85

Tabel 4.17 Nilai Koefisien Determinasi (RSquare) ··· 86

DAFTAR GAMBAR

Gambar 2.1 Faktor – Faktor Lingkungan Pokok ··· 15

Gambar 2.2 Diagram Kerangka Pikir ··· 46

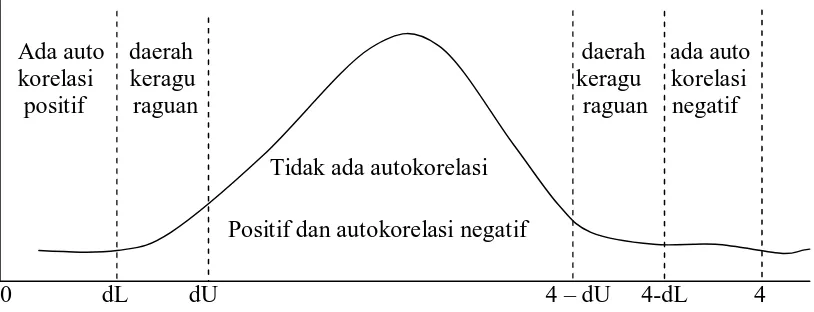

Gambar 3.1 Kurva statistik Durbin Watson ··· 54

Sr i Hono

ABSTRAK

Untuk mencapai kinerja manajerial yang baik, banyak faktor yang mempengaruhi, di antaranya adalah lingkungan eksternal, orientasi strategi dan sistem kontrol akuntansi. Dari data yang diperoleh, diketahui selama periode 2010 terjadi penurunan laba pada PT. Pelita Mekar Semesta. Hal ini bisa disebabkan karena faktor lingkungan eksternal yang kurang mendukung, orientasi strategi yang belum maksimal, serta meningkatnya biaya operasional yang secara tidak langsung berpengaruh terhadap sistem kontrol akuntansi. Tujuan dari penelitian ini adalah mengetahui pengaruh lingkungan eksternal, orientasi strategi, dan sistem kontrol akuntansi terhadap kinerja manajerial pada PT. Pelita Mekar Semesta.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah pihak manajerial pada PT. Pelita Mekar Semesta di Gresik yang berjumlah 31 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa lingkungan eksternal, orientasi strategi dan sistem kontrol akuntansi terbukti berpengaruh signifikan terhadap kinerja manajerial pada PT. Pelita Mekar Semesta.

Key Word : lingkungan eksternal, orientasi strategi, sistem kontrol akuntansi,

No Jenis

Kelamin Usia

19 61.3 61.3 61.3

12 38.7 38.7 100.0

31 100.0 100.0

Pria Wanita Total Valid

Frequency Percent Valid Percent

Cumulative Percent

Umur

23 74.2 74.2 74.2

7 22.6 22.6 96.8

1 3.2 3.2 100.0

31 100.0 100.0

21 - 30 tahun 31 - 40 tahun > 40 tahun Total Valid

Frequency Percent Valid Percent

1 3.2 3.2 3.2

Kiner ja Manajer ial (Y)

6 19.4 19.4 19.4

7 22.6 22.6 41.9

12 38.7 38.7 80.6

6 19.4 19.4 100.0

31 100.0 100.0

4 5 6 7 Total Valid

Y9

6 19.4 19.4 19.4

11 35.5 35.5 54.8

9 29.0 29.0 83.9

5 16.1 16.1 100.0

31 100.0 100.0

4 5 6 7 Total Valid

Frequency Percent Valid Percent

Correlations

Correlation is significant at the 0.01 level (2-tailed).

**.

.719**

Correlation is significant at the 0.01 level (2-tailed).

Correlation is significant at the 0.01 level (2-tailed).

.801**

Correlation is significant at the 0.01 level (2-tailed).

.828 6

Kiner ja Manajer ial (Y)

31 .00000000000000034 .36333808 .105 .105 -.085 .586 .882 N

Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal. a.

Multikolinier itas

Sistem Kontrol

Dependent Variable: Kinerja Manajerial (Y) b.

Model Summary

.862a .742 .714 .38299

Model

Predictors: (Constant), Sistem Kontrol Akuntansi (X3), Orientasi Strategi (X2), Lingkungan Eksternal (X1) a.

ANOVAb

11.404 3 3.801 25.916 .000a

3.960 27 .147

Squares df Mean Square F Sig.

Predictors: (Constant), Sistem Kontrol Akuntansi (X3), Orientasi Strategi (X2), Lingkungan Eksternal (X1)

a.

Dependent Variable: Kinerja Manajerial (Y) b.

Coefficientsa

.310 .645 .481 .634

.380 .180 .315 2.116 .044 .377

.282 .136 .292 2.075 .048 .371

.340 .165 .361 2.059 .049 .368

(Constant)

PENDAHULUAN

1.1. Latar Belakang

Perusahaan berdiri tidak lain untuk menghasilkan produk baik berupa

barang maupun jasa dengan hasil yang maksimal, untuk mendapatkan hasil

produk yang maksimal dibutuhkan sumberdaya yang berkualitas. Kemudian

kebijakan – kebijakan pemimpin perusahaan dalam memberikan tugas kepada

karyawan supaya bekerja sesuai dengan tugas dan tanggung jawab dan produktif.

Suatu perusahaan dapat dilihat sebagai sistem organisasi sumber daya

manusia, sumber daya alam dan sumber daya ekonomi lainnya untuk mencapai

tujuan. Sumber daya manusia dalam organisasi merupakan salah satu faktor

paling penting yang menentukan keefektifan organisasi, untuk itu setiap

perusahaan memerlukan sistem pengendalian manajemen dengan tujuan untuk

mengatur aktivitas organisasi melalui para pimpinan organisasi agar sesuai

dengan tujuan yang diinginkan perusahaan.

Pengendalian manajemen merupakan suatu proses dimana seorang

manajer berusaha untuk mempengaruhi anggota-anggota organisasi untuk

mengimplementasikan strategi-strategi organisasi. Beberapa aktivitas yang

termasuk dalam pengendalian manajemen adalah perencanaan aktivitas yang

akan dilakukan, pengorganisasian aktivitas, pengkomunikasian dan

akan dilakukan atau tidak dan bagaimana mempengaruhi orang dalam organisasi

untuk merubah perilakunya (Faisal dan Kusuma, 2002:162).

Strategi merupakan alat untuk melakukan adaptasi dan merupakan

faktor penentu utama kinerja perusahaan. Kondisi lingkungan ekternal

perusahaan dapat digambarkan di dalam sebuah kontinum, dari kondisi yang

menguntungkan sampai kondisi yang tidak ramah. Lingkungan yang tidak ramah

digambarkan sebagai kondisi negatif dan penuh ketidak pastian yang berada

diluar kendali perusahaan yang ditandai dengan iklim industri yang tidak

menentu, persaingan yang ketat, perubahan yang mendadak, terputus-putus dari

lingkungan. Dalam kondisi lingkungan yang seperti ini peluang yang tersedia

relatif sedikit. Sebaliknya kondisi lingkungan ekternal yang menguntungkan

menggambarkan kondisi lingkungan yang relatif, aman dan tersedia peluang

pasar dan sumber investasi yang berlimpah. Sektor-sektor lingkungan meliputi

antara lain konsumen, pesaing, pemerintah, pemasok, distributor, sikap

masyarakat, ekonomi, dan teknologi. (Fredianto dan Zulaikha, 1999).

Faktor internal relative berasal dalam kondisi manajemem perusahaan,

sedangkan faktor eksternal dipandang sebagai kondisi dinamis yang menciptakan

kesempatan (opportunities), ancaman (treath), menyediakan sumber daya dan

informasi tetapi tidak terkendali dan sulit untuk diramalkan perubahannya, maka

dari itu pentingnya menyelaraskan kapabilitas perusahaan dengan perubahan

lingkungan yang terjadi secara terus menerus. Jika lingkungan eksternal berubah

maka perusahaan dituntut untuk mampu mengakomodasikan dirinya dengan

Dalam studi-studi yang telah dinyatakan bahwa sistem kontrol

organisasi berpengaruh secara signifikan tehadap peningkatan organisasi

hubungan ini secara tidak langsung demikian, tetapi terdapat faktor yang

kontekstual yang ada dalam sistem kontrol organisasi dan kinerja organisasi ini.

Semakin baik hubungan sistem kontrol dengan faktor kontekstual semakin tinggi

kinerja yang dicapai suatu organisasi. Faktor kontekstual ini terdiri dari berbagai

faktor yaitu ketidak pastian, teknologi, industri, dan strategi kompotitis.

(Syafrudin, 2001).

Sistem pengendalian ini diperlukan oleh manajemen untuk membantu

dan memperlancar proses pencapaian organisasi. pengendalian organisasi yang

bisa disebutdengan sistem pengendalian administratif, desain untuk mengatur

adalah mengarahkan aktifitas anggota organisasi sesuai dengan yang

dikehendaki oleh pemimpin organisasi akan tetapi, keefektifan suatu sistem

pengendalian ditentukan oleh seberapa jauh sistem tersebut sesuai dengan

karakteristik organisasi pendekatan kontijensi mengatakan bahwa sistem

pengendalian akan lebih menunjang pencapaian tujuan organisasi apabila

desainnya sesuai dengan karakteristik organisasi.

PT. Pelita Mekar Semesta merupakan perusahaan yang bergerak di

bidang industri, PT. Pelita Mekar Semesta harus mengikuti perkembangan

teknologi sehingga diperlukan kemampuan para manajer yang semakin tinggi

untuk memprediksi lingkungan di sekitar terutama lingkungan eksternal,

orientasi strategi, dan dalam melakukan tugasnya merancang sistem kontrol

penting dalam hal memberikan masukan data keuangan untuk tujuan

perencanaan, pengendalian dan pembuatan keputusan manajemen.

Tuntutan perusahaan terhadap kinerja manajer yang baik adalah untuk

menjaga eksistensi atau kelangsungan operasional perusahaan, akan tetapi dari

data yang diperoleh dari pihak manajemen perusahaan PT. Pelita Mekar

Semesta, mengalami penurunan laba yang menunjukkan bahwa besarnya

realisasi hasil penjualan tidak sesuai dengan besarnya target penjualan yang

dianggarkan oleh perusahaan. Hal ini dapat dilihat dari data target dan realisasi

Tabel 1.1 Data Target dan Realisasi Laba

PT. Pelita Mekar Semesta

Bulan Target Laba Realisasi Laba

Januari 1.501.837.500 1.162.608.150

Februari 1.501.837.500 1.202.235.037

Maret 1.501.837.500 1.211.947.500

April 1.501.837.500 1.351.588.995

Mei 1.501.837.500 1.592.490.082

Juni 1.501.837.500 1.652.902.530

Juli 1.501.837.500 1.623.180.000

Agutus 1.501.837.500 1.500.813.067

September 1.501.837.500 1.396.981.500

Oktober 1.501.837.500 1.229.385.000

November 1.501.837.500 1.210.073.100

Desember 1.501.837.500 1.152.405.037

Berdasarkan tabel 1.1 diatas, dapat diketahui bahwa besarnya nilai

realisasi hasil laba 2010 tidak sesuai dengan besarnya target penjualan yang

dianggarkan oleh perusahaan, hal ini kemungkinan disebabkan karena faktor

lingkungan eksternal yang kurang mendukung, PT. Pelita Mekar Semesta dalam

mengambil bahan baku, karena bagus atau tidaknya kualitas bahan baku

bergantung pada perubahan lingkungan. Selain itu orientasi strategi yang

ditetapkan oleh PT. Pelita Mekar Semesta masih belum maksimal. Dalam hal ini

dapat dilihat dalam hal operasonal perusahaan. PT. Pelita Mekar Semesta, bahwa

proses produksi pada PT. Pelita Mekar Semesta masih banyak menggunakan

alat-alat yang kurang memadai, sehingga dalam operasionalnya menyerap

banyak tenaga kerja. Hal ini menyebabkan meningkatnya biaya operasional,

sehingga secara tidak langsung berpengaruh terhadap sistem kontrol akuntansi

yang diterapkan PT. Pelita Mekar Semesta.

Berdasarkan latar belakang yang diuraikan diatas, maka penulis

merasa tertarik untuk melakukan penelitian dengan judul “Pengaruh

Lingkungan Eksternal, Orientasi Strategi Dan Sistem Kontrol Akuntansi

Ter hadap Kiner ja Manajerial Pada PT. Pelita Mekar Semesta ”.

1.2. Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya,

maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu

“Apakah lingkungan eksternal, orientasi strategi dan sistem kontrol akuntansi

1.3. Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini,

yaitu untuk meneliti, dan membuktikan serta mengetahui pengaruh dari

lingkungan eksternal, orientasi strategi dan sistem kontrol akuntansi terhadap

kinerja manajerial.

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan,

manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain :

1. Bagi Perusahaan

Hasil Penelitian ini diharapkan dapat bermanfaat untuk

memperoleh informasi dalam rangka meningkatkan kinerja

perusahaan agar lebih produktif dan efisisien.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai

bahan perbendaharaan referensi dan mungkin dapat memberikan

ide untuk pengembangan lebih lanjut bagi rekan-rekan yang akan

mengadakan penelitian dalam bidang yang berkaitan dalam tulis

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat bermanfaat sebagai

perbandingan antara teori selama masa kuliah dengan praktek yang

dilakukan perusahaan serta untuk mengetahui kesulitan yang

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan

penelitian ini, pernah dilakukan oleh :

1. Fr edianto dan Zulaikha (1999)

Judul :

“Hubungan Lingkungan Eksternal, Orientasi Strategi dan

Kinerja Perusahaan Studi Terapan pada Industr i Manufaktur

menengah – kecil, di kotamadya, Semarang”

Permasalahan :

Bagaimana hubungan antara lingkungan eksternal, orientasi

strategi, dan kinerja perusahaan ?

Kesimpulan :

Bahwa paradikma hubungan antara lingkungan eksternal,

orientasi strategi, dan kinerja perusahaan berbasiskan teori kontigensi

bila diterapkan dan dapat menjelaskan konfigurasi lingkungan

2. Syafrudin (2001)

Judul :

“Pengaruh Moderasi Dinamika Lingkungan Pada Sistem

Kontr ol Akuntansi dan Kinerja Perusahaan”

Permasalahan :

Apakah dinamika lingkungan akan moderasi hubungan sistem

kontrol akuntansi?

Kesimpulan :

Dinamika lingkungan yang ada di sekitar organisasi nerupakan

faktor pengaruh moderasi terhadap hubungan sistem kontrol akuntansi

dan kinerja perusahaan.

3. Faisal dan Indra Wijaya Kusuma (J RAI, 2002)

Judul :

“Pengaruh Karakteristik Tugas terhadap Keefektifan

Bentuk Pengendalian Akuntansi, Perilaku, dan Per sonal dalam

Peningkatan Kinerja Manajer Riset dan Pengembangan”

Dalam penelitian tersebut permasalahan yang dikemukakan

untuk mengetahui apakah bentuk pengendalian akuntansi, perilaku dan

personal mempunyai pengaruh terhadap peningkatan kinerja

manajerial, serta untuk mengetahui apakah ada pengaruh karakteristik

tugas (task analyzability dan number of exception) terhadap

dalam meningkatkan manajerial. Adapun hipotesis yang diajukan

dalam penelitian ini adalah : pengendalian perilaku dan personal tidak

mempunyai pengaruh yang signifikan terhadap kinerja manajerial,

sedangkan pengendalian akuntansi mempunyai pengaruh yang

signifikan terhadap kinerja manajerial dan untuk karakteristik tugas

tidak mampu memberikan pengaruh yang signifikan terhadap kinerja

manajerial.

4. Dwirandra (2009)

Judul :

“Pengaruh Interaksi Ketidakpastian Lingkungan,

Desentralisasi, dan Agregat Informasi Akuntansi Manajemen

terhadap Kinerja Manajerial”

Permasalahan :

a. Apakah pengaruh interaksi tingkat desentralisasi, agregat

informasi sistem akuntansi manajemen, dan tingkat persepsi

ketidakpastian lingkungan terhadap kinerja manajerial?

b. Apakah interaksi tingkat desentralisasi yang tinggi dan agregat

informasi sistem akuntansi manajemen yang tinggi akan

berpengaruh negatif terhadap kinerja manajerial bagi para

manajer ?

c. Apakah interaksi tingkat desentralisasi yang tinggi dan agregat

berpengaruh positif terhadap kinerja manajerial bagi para

manajer dengan tingkat persepsi ketidakpastian lingkungan

yang tinggi ?

Kesimpulan :

a. Terdapat pengaruh interaksi tingkat desentralisasi, agregat

informasi sistem akuntasi manajemen, dan tingkat persepsi

ketidakpastian lingkungan terhadap kinerja manajerial.

b. Kombinasi derajat desentralisasi yang tinggi dan agregat

informasi sistem akuntansi manajemen yang tinggi akan

mempunyai pengaruh negatif pada kinerja manajer yang

memiliki tingkat persepsi ketidakpastian yang rendah.

c. Kombinasi derajat desentralisasi yang tinggi dan agreagat

informasi sistem akuntansi manajemen yang tinggi akan

mempunyai pengaruh negatif para kinerja manajer yang

memiliki tingkat persepsi ketidakpastian lingkungan yang

tinggi.

5. Kusuma (2011)

Judul :

“Pengaruh Lingkungan Eksternal, Orientasi str ategi, dan

Permasalahan :

Apakah lingkungan eksternal, orientasi strategi dan sistem

kontrol akuntansi berpengaruh terhadap kinerja manajerial ?

Kesimpulan :

Hipotesis yang menyatakan bahwa diduga lingkungan

eksternal, orientasi strategi dan sistem kontrol akuntansi berpengaruh

terhadap kinerja perusahaan, teruji kebenarannya.

6. Kartika (2012)

Judul :

“Pengaruh Pengendalian Akuntansi, Pengendalian Prilaku,

dan Pengendalian Per sonal Ter hap Kinerja Manajerial”

Permasalahan :

Apakah pengendalian akuntansi, pengendalian perilaku, dan

pengendalian personal berpengaruh terhadap kinerja manajerial ?

Kesimpulan :

Berdasarkan uraian dan analisa data yang telah dikemukakan

pada bab sebelumnya, maka dapat disimpulkan bahwa variabel yang

terbukti berpengaruh terhadap kinerja manajerial adalah pengendalian

akuntansi, sedangkan pengendalian perilaku, dan pengendalian

personal tidak terbukti berpengaruh terhadap kinerja manajerial.

pengendalian perilaku, dan pengendalian personal berpengaruh

terhadap kinerja manajerial” sebagian teruji kebenarannya.

Adapun persamaan penelitian sekarang dengan penelitian terdahulu

adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh

terhadap kinerja manajerial, sedangkan perbedaannya yaitu terletak pada

objek, jumlah sampel dan periode penelitian, sehingga penelitian ini bukan

merupakan replikasi.

2.2. Landasan Teori

2.2.1 Lingkungan

2.2.1.1 Pengertian Lingkungan

Lingkungan merupakan kombinasi antara sumber – sumber alam dan

kebudayaan seseorang dalam masyarakat pengertian lingkungan menurut

Irawan dan Swasta (1986:43) adalah jumlah dari seluruh faktor eksteren yang

mempengaruhi individu atau masyarakat.

Secara realita perusahaan merupakan sebuah produk dari beberapa

lingkungan dan untuk mempertahankannya perusahaan harus dapat

menyesuaikan dengan kondisi lingkungan yang berubah – ubah. Perusahaan

dikelilingi oleh lingkungan dangan karakteristik berbeda – beda tingkatan

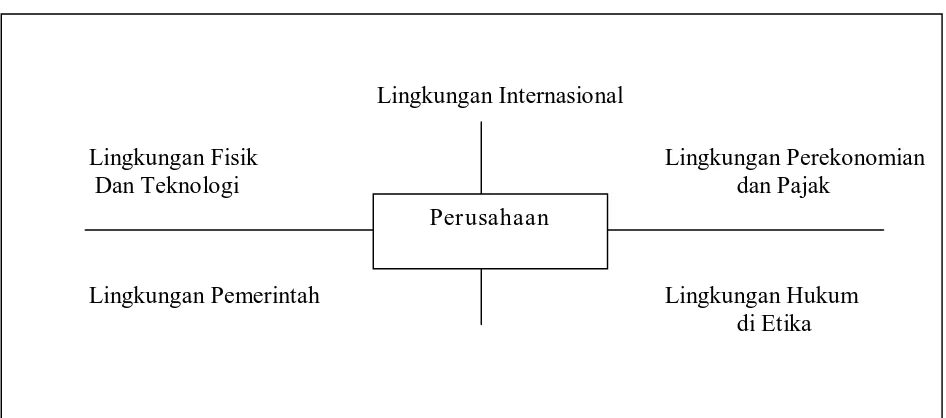

Faktor – faktor lingkungan pokok tersebut menurut Irawan dan Swasta

(1986:43) adalah :

1. Lingkungan fisik dan teknologi yang meliputi tanah, iklim, udara, dan air.

Perusahaan akan menggantungkan pada sumber daya alam tersebut.

2. Lingkungan perekonomian dan perpajakan. Lingkungan ini menerangkan

tentang sistem pasar pada sumber-sumber daya alam saat diolah,

diprediksi dan didistribusikan kepada masyarakat.

3. Lingkungan pemerintahan. Lingkungan ini menitik beratkan pada peranan

pemerintah serta kebijakan dalam mengembangkan bisnis.

4. Lingkungan hukum dan etika. Lingkungan ini merupakan latar belakang

hukum dan peraturan tentang operasi yang dijalankan perusahaan.

5. Lingkungan internasional. Lingkungan ini menyangkut hubungan

internasional dengan negara-negara lain atau dengan perusahaan asing

Gambar 2.1 : Faktor – Faktor Lingkungan Pokok

Sumber : Irawan & Basu Swastha, Lingkungan Perusahaan, hal 43

2.2.1.2 Lingkungan Eksternal

Lingkungan perusahaan dibagi dalam lingkungan paling dekat dan

lingkungan paling jauh dan menunjang ataupun tidak menunjang.

1. Lingkungan paling dekat dengan organisasi yaitu lingkungan yang secara

langsung mempengaruhi strategi, mencakup antara lain pesaing,

pelanggan, pemasok, dan pemerintah.

2. Lingkungan umum yang secara tidak langsung mempengaruhi strategi

atau disebut outher layer, general environment, remote environment, Lingkungan Internasional

Lingkungan Fisik Lingkungan Perekonomian

Dan Teknologi dan Pajak

Lingkungan Pemerintah Lingkungan Hukum

makro environnment, meliputi antara lain sektor ekonomi politik dan

sosial (Fredianto dan Zulaikha, 1999 : 596).

Ada dua pendekatan untuk mengukur lingkungan eksternal perusahaan

yaitu : ukuran obyektif dan subyektif. Pengukuran subyektif berdasarkan pada

atensi dan interpretasi manager terhadap lingkungannya dan memungkinkan

peneliti menggambarkan lingkungan organisasi berdasarkan perspektif

anggota organisasi.

Sedangkan ukuran obyektif umumnya berdasarkan data industri

seperti pertumbuhan, penjualan industri dan rasio konsentrasi industri.

(Fredianto dan Zulaikha, 1999 : 596).

2.2.1.3 Faktor – Faktor Lingkungan Eksternal

Faktor – faktor lingkungan eksternal terdiri dari beberapa sektor

(Robinson, 1997 : 93 ), Yaitu :

1. Faktor Ekonomi

Faktor ekonomi berkaitan dengan sifat dan arah sistem

ekonomi tempat suatu perusahaan beroperasi. Karena pola

konsumsi dipengaruhi oleh kesejahteraan relatif berbagai segmen

pasar, dalam perencanaan strateginya perusahaan harus

mempertimbangkan kecenderungan ekonomi di segmen-segmen

internasional, perusahaan harus mempertimngakan ketersediaan

kredit secara umum. Tingkat penghasilan yang dapat dibelanjakan

(Disposable Income), serta kecenderungan belajar masyarakat

(Propensity to spend). Suku bunga primer, laju inflasi, serta

kecenderungan pertumbuhan PNB merupakan faktor-faktor

ekonomi lain yang harus dipertimbangkan (Pearce and Robinson,

1997 : 93).

2. Faktor Sosial

Faktor sosial yang mempengaruhi perusahaan adalah

kepercayaan, nilai, sikap, opini, dan gaya hidup orang-orang di

lingkungan eksternal perusahaan yang berkembang dari pengaruh

kultural, ekologi, demografi, agama, pendidikan dan etnik.

Perubahan sikap sosial, merubah permintaan akan berbagai jenis

pakaran buku, kegiatan waktu senggang, dan sebagainya. Seperti

kekuatan-kekuatan lain di lingkungan eksternal kekuatan sosial

bersifat dinamik, dan selalu berubah sebagai akibat upaya

orang-orang untuk memuaskan keinginan dan kebutuhan mereka melalui

pengendalian dan penyesuaian diri terhadap faktor-faktor

3. Faktor Politik

Arah dan stabilitas faktor-faktor politik merupakan

pertimbangan penting bagi para manajer dalam merumuskan

strategi perusahaan. Faktor-faktor politik menentukan parameter

legal dan regulasi yang membatasi operasi perusahaan. Kendala

politik dikenakan atas perusahaan melalui keputusan tentang

perdagangan yang adil, undang-undang antitrust, program

perpajakan, ketentuan upah minimum, kebijakan tentang polusi

dan penetapan harga, batasan administatif, dan banyak lagi

tindakan yang dimaksudkan untuk melindungi pekerja, konsumen,

masyarakat umum, dan lingkungan. Karena undang-undang dan

peraturan yang demikian biasanya bersifat membatasi, mereka

cenderung mengurangi potensi laba perusahaan. (Pearce and

Robinson, 1997 : 98).

4. Faktor Teknologi

Untuk menghindari keusangan dan inovasi, perusahaan

harus mewaspadai perubahan teknologi yang mungkin

mempengaruhi industrinya. Adaptasi teknologi yang kreatif dapat

membuka kemungkinan terciptanya produk baru, penyempurnaan

produk yang sudah ada aatau penyempurnaan dalam teknik

dampak segera dan dramatik atas lingkungan perusahaan.

Terobosan ini dapat membuka pasar dan produk baru yang canggih

atau dapat juga mempersingkat usia fasilitas produksi (Pearce and

Robinson, 1997 : 99).

5. Faktor Ekologi

Faktor yang paling menonjol dalam lingkungan eksternal

seringkali adalah hubungan timbal balik antara bisnis dan ekologi.

Istilah ekologi mengacu pada hubungan manusia dengan makhluk

hidup lainnya dengan udara, tanah, dan air yang mendukung

kehidupan mereka. Ancaman terhadap ekologi pendukung

kehidupan kita yang utamanya disebabkan oleh kegiatan manusia

dalam suatu kegiatan masyarakat industrial biasanya dinamakan

polusi (Pearce and Robinson, 1997 : 100).

2.2.1.4 Diagnosis dan Analisis Lingkungan

Menurut Gluueck dan Jauch (1994 : 96) diagnosis lingkungan adalah

kegiatan penyusunan strategi yang terdiri atas pembuatan

keputusan-keputusan manajerial dengan menilai pentingnya informasi tentang

kegiatan-kegiatan dan tantangan yang ditemukan dalam analisis lingkungan.

Analisis lingkungan adalah proses dengan mana penyusunan strategi

dapat memonitor kesempatan dan tantangan serta untuk menentukan sifat,

mengidentifikasi strategi yang dilaksanakan sekarang dan prediksi lingkungan

masa depan. Dalam mengumpulkan informasi untuk analisis lingkungan,

penyusunan strategi dapat menggunaka informasi verba. Informasi tertulis,

penyelidikan dan pengamatan. Peramalan dan studi formal serta sistem

informasi manajemen Glueck and Jauch (1994:96).

Menurut Glueck and Jauch (1994:100) pentingnya analisis dan

diagnosis lingkungan.

1. Lingkungan berubah sangat cepat dan dinamis, sehingga para

manajer perlu menganalisis dan mendiagnosa perubahan

lingkungan tersebut.

2. Para manajer perlu menyelidiki lingkungan untuk :

a. Menentukan apakah fakor-faktor lingkungan saat sekarang

mengancam strategi perusahaan saat sekarang dan pencapaian

tujuan perusahaan.

b. Menentukan apakah faktor-faktor lingkungan saat sekarang

memberikan kesempatan-kesempatan yang lebih besar untuk

mencapai tujuan dengan cara menyesuaikan strategi

perusahaan.

Dari uraian diatas dapat disimpulkan bahwa analisis dan diagnosa

berbagai kemungkinan keadaan yang muncul sehingga perusahaan dapat

bertahan

2.2.2. Orientasi Strategi

2.2.2.1 Pengertian Orientasi Strategi

Menurut Nawawi (2003 : 350) orientasi adalah usaha membantu para

pekerja agar mengenali secara baik dan mampu beradaptasi dengan situasi

atau lingkungan perusahaan, sedangkan menurut Anonim (2008:630) orientasi

adalah peninjauan untuk menentukan sikap (arah, tampat, dan sebagainya)

yang tepat dan benar.

Berdasarkan definisi-definisi diatas maka dapat disimpulkan bahwa

orientasi adalah usaha untuk membantu para pekerja untuk menentukan sikap

yang tepat dan benar serta mampu beradaptasi dengan situasi lingkungan atau

dengan iklim bisnis atau organisasi atau perusahaan.

Strategi dapat didefinisikan sebagai sekumpulan metode yang

digunakan untuk mengembangkan produksi dan menjual produk atau jasa

aktual (Porter, 1996) dalam Fredianto dan Zulaikha (1999), sedangkan

menurut Sukanto (1996:31) strategi adalah pondasi tujuan organisasi dan pola

gerak dan pendekatan manajemen mencapai tujuan.

Orientasi strategi menunjukkan pada sekumpulan nilai-nilai yang

perusahaan, atau mengacu bagaimana organisasi menggunakan strategi untuk

beradaptasi dengan perubahan lingkungan (Manu dan Sriram, 1996) dalam

Fredianto dan Zulaikha (1999).

Pada penelitian ini, dimensi-dimensi orientasi strategi yang dilibatkan

mengacu pada orientasi kewirausahaan yang menurut Suryana (2001:117)

strategi kewirausahaan menyangkut kesesuaian kemampuan internal dan

aktifitas perusahaan dengan lingkungan eksternal dimana perusahaan harus

dapat bersaing dengan menggunakan keputusan-keputusan strategi dalam

melakukan strategi dari ketiga strategi tersebut.

1. Berada pertama dipasar dengan produk dan jasa baru (berani

mengambil resiko).

2. Posisikan produk dan jasa baru pada relung pasar yang dilayani

(proaktifitas).

3. Merubah karakteristik produk pasar atau industri (inovasi).

2.2.2.2 Dimensi Orientasi Strategi

1. Kemauan Untuk Melakukan Inovasi

Kemauan untuk melakukan inovasi mencerminkan

kecenderungan perusahaan untuk terlibat dan mendukung ide-ide baru,

eksperimen dan proses kreatif yang menghasilkan produk, layanan,

proses perubahan teknologi baru. Dalam lingkup perusahaan

produk, proses dan teknologi. Namun inovasi produk dan proses

merupakan hal terpenting bagi strategi bisnis suatu perusahaan.

Pendapat ini mendapat dukungan dari Zahra dan Daas (1993)

dalam Fredianto dan Zulaikha (1999) dimana dalam konteks

perusahaan manufaktur, inovasi (produk, proses dan teknologi) yang

benar-benar baru atau hanya merupakan modifikasi dari produk,

proses atau teknologi yang telah ada.

2. Pro aktivitas

Proaktifitas seringkali sebagai paling cepat melakukan inovasi

dan pertama mengintrodusir produk atau layanan baru pada suatu

pasar. Sehingga suatu perusahaan yang proaktiv adalah pemimpin

bukan pengikut, karena perusahaan tersebut memiliki kemauan dan

kemampuan jauh kedepan untuk menangkap peluang.

Lawan dari perusahaan yang proaktiv adalah perusahaan yang

pasif, yang menggambarkan perusahaan yang tidak mampu

menangkap peluang atau tidak mampu menjadi pemimpin pasar

(Fredianto dan Zulaikha, 1999 : 601).

3. Berani Mengambil Resiko

Pada umumnya konsep berani mengambil resiko dijelaskan

Zulaikha (1999). Hal ini bisa dipahami pemilik atau manajer puncak

(Top Management) memiliki pengaruh yang kuat terhadap strategi

maupun filosofi bisnis perusahaan terutama perusahaan kecil.

Sehingga pemilik atau manajer perusahaan merupakan pusat dari

perilaku perusahaan.

Teori prospek menjelaskan bahwa manajer atau pembuat

keputusan dalam perusahaan cenderung menghindari resiko (risk and

verse) ketika pengalaman dari hasil yang didapatkan, dirasakan

memuaskan atau berada diatas target. Dan jika sebaliknya cenderung

berani mengambil resiko jika hasil yang dirasakan tidak memuaskan

(Fredianto dan Zulaikha, 1999:602)

2.2.3 Sistem Kontr ol Akuntasi

Menurut Murdick, dkk (1993:16), sistem mempunyai arti seperangkat

elemen yang membentuk kegiatan atau prosedur atau bagian pengolahan yang

mencari suatu tujuan atau tujuan-tujuan bersama dengan mengoperasikan data

dan atau barang pada waktu tertentu untuk menghasilkan informasi atau

barang.

Menurut Supriyono (2000:16) mendefinisikan sistem dalam pengertian

sistematik adalah “aktivitas-aktivitas yang dilaksanakan berdasarkan pada

Menurut Mockler (1994:241) pengendalian adalah suatu upaya

sistematis untuk menetapkan standar kerja dan sasaran

perencanaan-perencanaan sistem umpan balik informasi membandingkan kinerja

sesungguhnya dan standar terlebih dahulu ditetapkan itu menentukan apakah

ada penyimpangan tersebut dan mengambil tindakan perbaikan yang

diperlukan untuk menjamin sehingga semua sumber daya perusahaan tengah

digunakan untuk sedapat mungkin dengan cara yang paling efektif dan efisien

guna tercapainya sasaran perusahaan.

Menurut Supriyono (2000:212) pengendalian adalah mengembangkan,

menguji, dan merevisi standar untuk alat pengendalian lainnya untuk

mengukur prestasi sesungguhnya, membantu manajemen dalam mendorong

pelaksanaan dengan menggunakan alat pengendalian yang sudah ditentukan,

menyusun untuk menyediakan laporan prestasi pada pihak-pihak yang berhak

menerima dan memelihara sistem pengedalian.

Menurut Pearce and Robinson (1997:489) langkah-langkah dalam

proses pengendalian :

1. Menetapkan Standar Kerja

2. Mengukur Kinerja

3. Mengidentifikasi Penyimpangan (Deviasi) dari Standar

Mengukur hasil-hasil dari suatu tindakan yang telah dirampungkan

menurut smith dan skousen (1995:3) akuntansi mempunyai arti “Accounting

is a service activity it’s function is provide quantiative information, primary

financial is nature, abou economic decissions in making reassumed choice

among alternative course of action ”. Adalah dapat diartikan bahwa akuntansi

merupakan akuntansi penyedia dimana fungsinya dalah menyajikan informasi

keuangan yang bersifat kuantitatif mengenai kesatuan ekonomi yang berguna

dalam pembuatan keputusan ekonomi pada saat memilih diantara beberapa

pilihan tindakan yang ada. Ini diperkuat pendapat siegel (1989:1) yang

menyatakan “Accounting is a services discipline whose function is to provide

relevant and timely information about the financial affairs of business and not

for profit antities to assiste internal and externaluser in making economic

decissions ” atau dengan kata lain akuntansi adalah penyedia yang berfungsi

untuk melengkapi informasi yang relevan dan tepat waktu mengenai masalah

keuangan dari kesatuan usaha bisnis dan non profit untuk memberikan

pengguna laporan keuangan baik eksternal maupun internal dalam mengambil

keputusan.

Maka dapat dikatakan bahwa akuntansi merupakan penyedia informasi

sehingga menurut Weygandt dan Kieso (1995:9), akuntansi adalah suatu

sistem yang mengumpan balik informasi kepada berbagai organisasi dan

pribadi yang dapat mereka gunakan oleh memperbaiki lingkungan mereka

dan Fess (1984:2) akuntansi merupakan proses mengenali, mengukur, dan

mengkomunikasikan informasi ekonomi memperoleh pertimbangan dan

keputusan yang tepat bagi pemakai informasi yang bersangkutan.

Dari beberapa definisi mengenai akuntansi diatas maka dapat

disimpulkan bahwa akuntansi merupakan proses pengolahan informasi yang

berkaitan dengan kesatuan ekonomi yang bersifat kualitatif yang dapat

menjadi dasar bagi pihak ekstern dan intern untuk mengambil keputusan

sehingga akuntansi juga disebut sebagai bahasa bisnis karena akuntansi

mengukur dan mengkomunikasikan informasi keuangan dan lainnya kepada

pembuat keputusan. Selain itu juga akuntansi disebut sebagai sistem informasi

karena menerima informasi dari lingkungan, mengukurnya, mencatat,

memproses dan mengeluarkan laporan kembali ke lingkungan dan

orang-orang mengambil tindakan berdasarkan laporan tersebut.

Menurut Simmons (1987:101) dalam Syarifuddin (2001) sistem

kontrol akuntansi adalah semua proses dan sistem formal yang menggunakan

informasi untuk menjaga dan mengubah pola aktifitas organisasi. Yang

termasuk dalam sistem kontrol akuntansi dalah sistem perencanaan sisem

2.2.3.1 Pengertian Perencanaan

Menurut Heckert (1996:12) perencanaan adalah menetapkan dan

memelihara suatu rencana operasi yeng terintegrasi sejalan dengan sasaran

dan tujuan perusahaan, baik jangka pendek maupun jangka panjang,

menganalisa, merevisi (bila perlu), mengkomunikasikan kepada semua tingkat

manajemen serta menggunakan sistem-sistem dan prosedur-prosedur yang

cocok.

Menurut Supriyono (2000:213) perencanaan adalah

mengkoordinasikan semua penyusunan dan pemeliharaan secara strategi

sampai rencana kegiatan, baik jangka pendek (dalam bentuk anggaran induk)

maupun jangka panjang (dalam bentuk program).

Mengintegrasi rencana-rencana tersebut melalui saluran-saluran

manajemen yang mempunyai wewenang mengotorisasi, menyelaraskan

rencana tersebut dan mengadakan revisi yang diperlukan, serta menentukan

sistem dan prosedur penyusunan dan pemeliharaan rencana tersebut.

2.2.3.2 Pengertian Pelaporan

Menurut Heckert (1996:12) pelaporan adalah menyusun, menganalisa

dan menginterpretasikan hasil-hasil keuangan yang digunakan untuk

manajemen dalam proses pengambilan keputusan, mengevaluasi data dalam

menyiapkan dan menyampaikan berkas-berkas laporan ekstern yang

diperlukan untuk memenuhi permintaan instansi pemerintah, para pemegang

saham, institusi keuangan, para pelanggan dan masyarakat umum.

Menurut Supriyono (2000:212) pelaporan adalah menyusun,

menganalisis dan menginterpretasikan laporan keuangan intern dan tahunan

dalam bentuk realisasi dan proyeksi untuk dipakai oleh manajemen dan

menyatukan laporan-laporan yang diperlukan pihak eksternal.

Prinsip pelaporan sebagian manajer, biasa dan pasif menerima saran

dari analysis sistem dalam kaitannya dengan sifat laporan yang diterimanya

dan yang lain terus menerima laporan yang biasa disampaikan pada posisinya

bagaimana juga, seharusnya manajer mengambil peran aktif dalam

menentukan jenis dan isi informasi laporan yang diterimanya. Beberapa

prinsip yang harus diikuti apakah memiliki laporan :

1. Laporan harus menonjolkan informasi terpenting

2. Laporan harus seringkas mungkin

3. Harus disediakan dukungan (back up)

4. Sistem pelaporan manajemen biasanya dalam transisi

5. Setiap laporan harus berformat keputusan

2.2.3.3 Pengertian Monitor ing

Pengawas adalah “pengaturan kebiasaan dalam organisasi”.

Pengawasan juga telah didefinisikan sebagai proses dimana kerjasama tingkat

manajer memastikan bahwa tingkat manajer menengah melakukan atau

mengarahkan sasaran strateginya pada organisasi.

Sudah adakah ukuran standar kerja dbandingkan tindakan apa yang

perlu diambil agar segala sesuatu sesuai dengan ukuran yang telah disetujui

bersama. Demikianlah semua ini harus dikaji agar perusahaan berhasil.

Kekuatan dan kelemahan yang ada pada diri organisasi merupakan

tonggak penentu keberhasilan perusahaan. Dalam pihak perusahaan konsultan

Mc. Kinsey mengemukakan 8 syarat keberhasilan perusahaan (Sukamto,

1996:31) sebagai berikut :

1. Strategi yaitu cara organisasi mencapai tujuan

2. Struktur yang merupakan kerangka dasar tanggung jawab fungsi,

komunikasi, informasi dan proses pengambilan keputusan.

3. Sistem yaitu fasilitas perencanaan dan pengawasan yang dilakukan

dalam organisasi

4. Staf, yang berupa sumber daya manusia

5. Keterampilan, yaitu kemampuan staf dan keseluruhan karyawan

6. Corak manajemen, berupa prilaku manajemen dalam memimpin

dan memotivasi organisasi dalam pencapaian tujuan

7. Nilai dalam bersama, yaitu mulai tujuan yang diakui bersama

sebagai perekat organisasi

8. Sukses manajemen lancer

2.2.4 Kinerja Manajerial

2.2.4.1 Pengertian Kinerja Manajerial

Kinerja adalah evaluasi terhadap pekerjaan yang dilakukan lewat

atasan langsung, teman, dirinya sendiri dan bawahan (Suartana,2000 dalam

Faisal dan Kusuma, 2002:167)

Menurut Asri (1989 : 97) kinerja manajer dijabarkan sebagai

usaha-usaha yang dilakukan oleh perusaha-usahaan yang berbentuk pengembangan

manajemen, perbaikan sistem kerja, dan usaha-usaha mengadakan alih

teknologi baik yang menengah maupun teknologi tingkat atas, sehingga

kualitas personal yang dimiliki oleh perusahaan meningkat.

Manajer dalam posisinya sebagai pimpinan yang mengarahkan

bawahannya dalam upaya mencapai tujuan-tujuan usaha yang telah ditetapkan

oleh perusahaan, harus melakukan koordinasi yang baik dengan departemen

2.2.4.2 Tugas Manajerial

Efektifitas kinerja merupakan suatu ukuran tentang pencapaian suatu

tugas atau tujuan, apabila seorang supervisor dalam sebuah perusahaan

manufaktur, efektifitas kinerja adalah apabila unit kerja mampu memenuhi

target produksi baik dalam hal kuantitas maupun kualitas yang dihasilkan.

Efisiensi kerja mengukur biaya sumber daya yang diperlukan sehubungan

dengan pencapaian tujuan, dalam hal ini perbandingan antara keluaran

(output) riil yang dihasilkan dengan masukan (input) yang digunakan

(Schermerhorn, 2003 : 5).

Menurut Handoko (1999:29) tugas penting yang dilaksanakan oleh

manajer adalah sebagai berikut :

1. Manajer bekerja dengan orang lain. Istilah “orang” mencakup tidak hanya

bawahan atau atasan tetapi juga manajer lainnya dalam organisasi. Di samping

itu “orang” juga termasuk individu dari luar organisasi, seperti pelanggan,

pemasok, pemerintah dan sebagainya.

2. Manajer memadukan dan menyeimbangkan tujuan-tujuan yang saling

bertentangan dan menetapkan prioritas-prioritas. Para manajer akan

menghadapi setiap tujuan, masalah dan kebutuhan organisasional yang

semuanya ini bersaing untuk memperebutkan sumber daya organisasi

tersebut selalu terbatas, manajer harus menjaga keseimbangan di antara

berbagai tujuan dan kebutuhan organisasional.

3. Manajer bertanggung jawab dan mempertanggungjawabkan. Para manajer

ditugaskan untuk mengelola pekerjaan-pekerjaan tertentu secara sukses.

Mereka biasanya dievaluasi atas dasar seberapa baik mengatur tugas-tugas

yang harus diselesaikan. Lebih lanjut, manajer juga bertanggung jawab atas

kegiatan-kegiatan para bawahan. Kesuksesan atau kegagalan bawahan adalah

cermin langsung kesuksesan dan kegagalan manajer.

4. Manajer harus berfikir secara analitis dan konseptual. Untuk menjadi

pemikiran yang analitis, manajer harus mampu merinci dan

memisah-misahkan suatu masalah menjadi komponen-komponen masalah.

Menganalisanya dan kemudian mencari penyelesaian yang layak dan akurat,

dan yang lebih penting bagi manajer adalah menjadi pemikir konseptual yang

mampu memandang keseluruhan tugas dan mengaitkan suatu tugas dengan

tugas-tugas lainnya.

5. Manajer adalah suatu mediator. Organisasi terdiri dari orang-orang dan

kadang mereka tidak saling setuju satu sama lain, bila hal ini terjadi, maka

akan merusak suasana kerja, mengakibatkan konflik atau bahkan mungkin

karyawan-karyawan yang cakap akan meninggalkan perusahaan, kejadian

seperti ini menuntut manajer sebagai mediator (penengah).

6. Manajer adalah seorang politisi. Seperti apa yang dilakukan politisi dalam

mengkampanyekan program-programnya, manajer harus mengembangkan

kegiatan-kegiatan usulan-usulan atau keputusan-keputusannya. Setiap manajer yang

efektif “memainkan politik” dengan mengembangkan jaringan kerjasama

timbal balik dengan para manajer lain dalam organisasi.

7. Manajer adalah seorang diplomat. Manajer mungkin harus berperan sebagai

wakil (representatif) resmi kelompok kerjanya pada pertemuan-pertemuan

organisasional. Manajer juga mungkin mewakili organisasi dalam berurusan

dengan kontraktor, langganan, pejabat pemerintah, atau personalia organisasi

lain.

8. Manajer mengambil keputusan-keputusan yang sulit. Organisasi selalu

menghadapi banyak masalah misalnya kesulitan financial, masalah personalia,

masalah dengan pihak eksternal perusahaan dan sebagainya, dengan demikian

manajer diharapkan dapat menentukan pemecahan berbagai masalah sulit dan

mengambil keputusan yang akurat

2.2.4.3 Penilaian Kinerja Manajerial

Penilaian kinerja menurut Mulyadi (2001:415) adalah penentuan

secara periodik dan efektivitas operasional suatu organisasi, bagian organisasi,

dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah

ditetapkan sebelumnya. Karena organisasi pada dasarnya dijalankan oleh

manusia, maka penilaian kinerja merupakan penilaian atas perilaku atas

manusia dalam melaksanakan peran yang mereka mainkan di dalam

Tujuan utama penilaian kerja adalah untuk memotivasi personel dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diingikan

organisasi. Standar perilaku dapat berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam anggaran organisasi.

2.2.4.4 Manfaat dan Tahap Penilaian Kinerja Manajerial

Menurut Mangkuprawira, (2004 : 224) penilaian kinerja karyawan

memiliki manfaat ditinjau dari beragam perspektif pengembangan perusahaan,

khususnya manajemen sumber daya manusia, yaitu sebagai berikut :

a. Perbaikan Kinerja

Umpan balik kinerja bermanfaat bagi karyawan, manajer, dan spesialis

personal dalam bentuk kegiatan yang tepat untuk memperbaiki

kinerja.

b. Penyesuaian Kompensasi

Penilaian kinerja membantu pengambil keputusan menentukan siapa

yang seharusnya menerima peningkatan pembayaran dalam bentuk

kegiatan yang tepat untuk memperbaiki kinerja.

c. Keputusan Penetapan

Promosi, transfer, dan penurunan jabatan biasanya didasarkan pada

kinerja masa lalu dan antisipatif, misalnya dalam bentuk penghargaan.

Kinerja buruk mengindikasikan sebuah kebutuhan untuk melakukan

kebutuhan kembali.

e. Perencanaan dan Pengembangan Karier

Umpan balik kinerja membantu proses pengambilan keputusan tentang

karier spesifik karyawan.

f. Definisi Proses Penempatan Staf

Baik buruknya kinerja berimplikasi dalam hal kekuatan dan kelemahan

dalam prosedur penempatan staf di departemen SDM.

g. Ketidakakuratan Informasi

Kinerja buruk dapat mengindikasikan kesalahan dalam informasi

analisis pekerjaan, rencana SDM, atau hal lain dari sistem manajemen

personal.

h. Kesalahan Rancangan Pekerjaan

Kinerja buruk mungkin sebuah gejala dari rancangan pekerjaan yang

keliru. Lewat penilaian dapat didiagnosis kesalah-kesalahan tersebut.

i. Kesempatan Kerja Yang Sama

Penilaian kerja yang akurat secara actual menhitung kaitannya dengan

kinerja dapat menjamin bahwa keputusan penempatan internal

bukanlah suatu yang bersifat diskriminasi.

j. Tantangan-tantangan Eksternal

Kadang-kadang kinerja dipengaruhi oleh faktor-faktor lingkungan

lainnya. Jika masalah-masalah tersebut tidak diatasi melalui penilaian,

departemen SDM mungkin mampu menyediakan bantuannya.

2.2.4.5 Tingkatan Manajemen dan Ketr ampilan Manajerial

Secara umum manajer berarti setiap orang yang mempunyai

tanggungjawab atas bawahan dan sumber daya organisasi lainnya. Tingkatan

manajemen dalam organisasi menurut Handoko (2003:17) akan membagi

manajer menjadi tiga golongan yang berbeda, yaitu :

1. Manajer lini pertama

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan

mengawasi tenaga-tenaga operasional. Manajer lini sering disebut dengan

kepala atau pimpinan (leader), mandor (foreman) dan penyedia

(supervisor).

2. Manajer Menengah

Manajer menengah membawahi dan mengarahkan kegiatan-kegiatan para

manajer lainnya dan karyawan operasional. Sebutan lain bagi manajer

menengah adalah manajer departemen Kepala Pengawas dan sebagainya.

3. Manajer Puncak

Klasifikasi manajer ini terdiri dari sekelompok kecil eksekutif. Manajer

puncak bertanggungjawab atas keseluruhan manajemen organisai. Yang

termasuk dalam manajer puncak adalah direktur, presiden, ke[ala divisi,

Ketrampilan yang dibutuhkan untuk menjadi seorang manajer yang

efektif menurut Handoko (1999:36) adalah sebagai berikut :

1. Ketrampilan Konseptual (conceptual skills) adalah kemampuan mental

untuk mengkoordinasikan dan mengintegrasikan seluruh kepentingan dan

kegiatan organisasi.

2. Keterampilan Kemanusiaan (human skill) adalah untuk bekerja dengan

memahami, dan memotivasi orang lain, baik sebagai individu ataupun

kelompok. Manajer membutuhkan keterampilan ini agar dapat memperoleh

partisipasi dan mengarahkan kelompoknya dalam pencapaian tujuan.

Keterampilan teknik (technical skill) adalah kemampuan untuk

menggunakan peralatan-peralatan, prosedur-prosedur, dan teknik-teknik dari

suatu bidang tertentu, seperti akuntansi, produksi, penjualan, penjualan, atau

permesinan, dan sebagainya

2.2.5. Pengaruh Lingkungan Eksternal Ter hadap Kinerja Manajerial

Lingkungan eksternal merupakan lingkungan luar organisasi yang

secara langsung mempengaruhi strategi (Fredianto dan Zulaikha, 1999 : 596).

Teori sistem menyatakan bahwa organisasi tidak pernah dapat memenuhi

kebutuhannya sendiri (self-sufficient) maupun tidak pernah berdiri sendiri

(self-contained). Sebaiknya organisasi tukar menukar sumber daya dan

tergantung pada lingkungan eksternal, yang didefinisikan sebagai semua

mengambil input (bahan baku, uang, tenaga kerja, dan energi) dari lingkungan

eksternal, melakukan transformasi menjadi produk atau jasa dan mengirimkan

kembali ke lingkungan eksternal sebagai ouput sehingga dapat meningkatkan

kinerja manajerial (Robbins, 1994:63).

Seperti yang dijelaskan dalam teori sistem dimana segala sesuatu yang

diambil dari lingkungan eksternal akan berpengaruh terhadap kinerja

manajerial dalam menghasilkan produk yang berkualitas membutuhkan bahan

baku yang berkualitas pula. Sedangkan kondisi lingkungan selalu mengalami

perubahan yang dapat mempengaruhi sumber daya yang ada. Sumber daya

yang tidak memadai berpengaruh terhadap tingkat produktivitas sehingga

berpengaruh juga terhadap tingkat penjualan produk. Hal itu dapat

mempengaruhi kinerja manajerial.

2.2.6 Pengaruh Orientasi Strategi Ter hadap Kinerja Manajerial

Orientasi strategi menunjukkan pada sekumpulan nilai-nilai yang

secara konsisten menjadi pedoman bagi tindakan dan respon strategi suatu

perusahaan atau mengacu bagaimana organisasi menggunakan strategi untuk

beradaptasi dengan perubahan. Sedangkan strategi itu sendiri merupakan alat

untuk mencapai keberhasilan suatu perusahaan. Seperti halnya yang

dijelaskan dalam Dynamic Theory of Strategy ,(Porter, 1996) dalam Fredainto

dan Zulaikha (1999), yang mengemukakan bahwa suatu perusahaan dapat

1. Tujuan perusahaan dan kebijaksanaan fungsi-fungsi

manajemen (seperti produksi dan pemasaran) harus secara

kolektif meperlihatkan posisi yang kuat di pasar (Proaltivitas).

2. Tujuan kebijaksanaan tersebut ditumbuhkan berdasarkan

kekuatan perusahaan, serta diperbaharui terus (dinamis) sesuai

dengan perubahan peluang dan ancaman lingkungan eksternal

(Inovasi).

3. Perusahaan harus memiliki dan menggali potensi khusus

(distractive competency) sebagai pendorong untuk

menjalankan perusahaan (berani mengambil resiko).

Untuk dapat mempertahankan pangsa pasarnya perusahaan perlu

membuat srtategi agar dapat mencapai keberhasilan perusahaan seperti yang

dijelaskan Dynamic Theory of Strategy bahwa suatu perusahaan bisa berhasil

jika tiga strategi terpenuhi diantaranya proaktif, inovasi dan berani mengambil

resiko (Porter, 1996) dalam fredianto dan Zulaikha (1999). Dalam hal ini

kinerja manajerial sangat penting untuk meningkatkan pangsa pasar,

diantaranya harus proaktif dalam melakukan pemasaran produk, inovasi

dalam menghasilkan suatu produk dan berani dalam pengambilan keputusan

2.2.7 Pengaruh Sistem Kontrol Akuntansi Terhadap Kinerja Manajerial

Sistem Kontrol akuntansi adalah semua prosedur dan sistem formal

yang menggunakan informasi untuk menjaga atau mengubah pola aktivitas

organisasi. Dalam hal ini termasuk didalam sistem kontrol akuntansi adalah

sistem perencanaan, sistem pelaporan, dan prosedur monitoring yang

didasarkan pada informasi.

Teori kontijensi menyatakan bahwa rancangan dan kegunaan sistem

kontrol akuntansi merupakaan sesuatu yang dependen atau tergantung pada

konteks setting organisasi yang lebih baik. Match yang baik antara sistem

kontrol akuntansi dengan variabel kontijensi dihipotesakan menghasilkan

kinerja organisasi yang meningkat. (Syafruddin, 2001:101).

Sistem kontrol akuntansi sangat berperan penting dalam pencapaian

strategi bisnis yang sukses. Kesuksesan strategi yang diterapkan oleh suatu

perusahaan secara tidak langsung berpengaruh terhadap kesuksesan

perusahaan. Semakin baik sistem kontrol akuntansi suatu perusahaan maka

berarti semakin baik pula kondisi keuangan perusahaan sehingga secara tidak

langsung kinerja manajerial sangat berperan aktif dalam perusahaan.

2.2.8 Pengaruh Lingkungan Eksternal, Orientasi Strategi, Dan Sistem

Kontr ol Akuntansi Terhadap Kinerja Manajerial

Simmons, (1997) dalam Syafrudin (2001) attribut sistem kontrol

akuntansi adalah semua prosedur dan sistem formal yang menggunakan

informasi untuk menjaga atau mengubah pola aktivitas organisasi . Dalam hal

ini termasuk didalam sistem kontrol akuntansi adalah sistem perencanaan,

tidak termasuk didalam sistem kontrol akuntansi adalah mekanisme sistem

kontrol informasi seperti kontrol kultural dan kontrol sosial (Jeager, 1983)

dalam Syafruddin (2001).

Para akuntansi sangat berkepentingan terhdap pemahaman tentang

hubungan rancangan sistem kontrol akuntansi dengan berbagai variabel

organisasi seperti ukuran organisasi, teknik dan lingkungan organisasi review

literatur tentang sistem kontrol akuntansi dalam suatu organisasi tertentu,

merupakan pilihan terhadap rancangan sistem kontrol akuntansi artinya

efektifitas rancangan sistem kontrol akuntansi yang ada dalam organisasi

tergantung pada konteks organisasi yang bersangkutan. Berbagai contoh

attribut sistem kontrol akuntansi adalah ketatnya sasaran yang ada dalam

anggaran, penggunaan sistem kontrol, frekwensi pelaporan dan intensitas

monitoring terhadap hasil kinerja manajerial.

Simmons (1987) dalam Syafruddin (2001) menguji perbedaan sistem

kontrol akuntansi pada perusahaan yang menjalankan bisnis dengan strategi

yang berbeda yaitu strategi bertahan (defender) dan strategi prospek

(prospector).

Hasil studi, menunjukkan bahwa match antara mekanisme sistem

kontrol akuntansi dengan SBU ( Strategi Bisnis Unit ) menghasilkan kinerja

yang lebih tinggi. Lebih jauh dinyatakan dalam riset ini adalah perusahaan

yang mempunyai keunggulan yang kopetitif dengan strategi tertentu (apakah

bertahan atau prospector) harus didukung oleh sistem kontrol akuntansi

dengan karakteristik tertentu pula. Dengan demikian pada yang menerapkan

strategi bisnis prospek secara lebih rinci disimpulkan dalam riset Simmons

bahwa dilihat dari segi karakteristik, atribut sistem kontrol akuntansi,

perusahaan yang menggunakan strategi bisnis bertahan mempunyai attribut

sistem kontrol akuntansi yang digunakan oleh perusahaan dengan startegi