13 - Volume 3, No. 2, Mei 2014

PENGARUH PELUANG PERTUMBUHAN, MODAL KERJA

BERSIH, DAN

FINANCIAL LEVERAGE

TERHADAP

CASH

HOLDING

PADA PERUSAHAAN MANUFAKTUR DI BURSA

EFEK INDONESIA

Azimah Dianah1, Hasan Basri2, Muhammad Arfan2 1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

2) Fakultas Ekonomi Universitas Syiah Kuala

Abstract: The objective of this research is to examine the determine of growth opportunities, net working capital, and financial leverage either simultaneously or partially to cash holdings.The samples are manufacturing company listed on the Indonesia Stock Exchange during the three years (2010-2012). The sample selection is done by applying simple random sampling method. Data are proceed by using unbalanced panel data. Total samples of 2010 are 82 companies, of 2011 are 86 companies, and of 2012 are 86 companies. To annalyzed the data this study uses multiple linear regression.The results show that (1) the simultaneous growth opportunities, net working capital, and financial leverage have effect on cash holdings. (2) partially, growth opportunities, and net working capital have positive influence toward cash holdings, whereas financial leverage has negative influence toward cash holdings. Keywords : Growth opportunities, net working capital, financial leverage, cash holdings

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh peluang pertumbuhan, modal kerja bersih, dan financial leverage baik secara bersama-sama atau parsial terhadap cash holding.Sampel pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 3 periode (2010-2012). Pemilihan sampel dilakukan dengan menggunakan metode simple random sampling. Data di proses dengan menggunakan unbalanced panel data. Total sampel tahun 2010 sebanyak 82 perusahaan, tahun 2011 sebanyak 86 perusahaan, dan tahun 2012 sebanyak 86 perusahaan. Metode analisis yang digunakan pada penelitian ini adalah regresi linier berganda.Hasil penelitian ini menunjukkan bahwa (1) peluang pertumbuhan, modal kerja bersih, dan financial leverage secara bersama-sama berpengaruh terhadap cash holding. (2) Secara parsial peluang pertumbuhan, dan modal kerja bersih berpengaruh positif, sedangkan financial leverage berpengaruh negatif terhadap cash holding.

Kata kunci : Peluang pertumbuhan, modal kerja bersih, financial leverage,cash holding

PENDAHULUAN

Laporan keuangan mempunyai tujuan untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi (IAI, 2009:7).Salah satu item dari laporan keuangan yang dapat dijadikan dasar pengambilan keputusan untuk pengguna laporan keuangan dan

Volume 3, No. 2, Mei 2014 - 14 terjadinya kekurangan kas operasional dan

perusahaan terdorong untuk memegang kas dalam jumlah yang lebih besar (Dittmar, 2008). Para manajer keuangan perusahaan menahan kas (cash holding) pada porsi yang cukup dengan tujuan melakukan investasi ulang pada aktiva perusahaan, mendistribusikan kepada investor dan tetap menahannya dalam perusahan. Berdasarkan pada trade off theory, perusahaan menyusun kas pada level yang optimal dengan mempertimbangkan biaya dan keuntungan marginal dari memegang kas (Afza dan Adnan, 2007).

Cash holding merupakan kas yang ditahan oleh perusahaan untuk motif berjaga-jaga, transaksi, dan spekulasi (Baker dan Powell, 2005:165). Manfaat perusahaan menahan kasantara lain untuk menghadapi kesulitan keuangan (financial distress), kebijakan investasi yang lebih optimal ketika terjadi kesulitan keuangan dan hal-hal yang berhubungan dengan pendanaan eksternal (Afza dan Adnan, 2007).

Faktor peluang pertumbuhan diduga dapat mempengaruhi cash holding, hal ini sesuai dengan motif spekulasi (speculative motive) dalam teori tentang permintaan akan uang yang dikenal dengan liquidity preference (preferensi likuiditas) yang menyatakan bahwa perusahaan akan menggunakan kas untuk berspekulasi mengamati berbagai kesempatan bisnis baru yang dianggap menguntungkan. Perusahaan yang sedang

berkembang dapat melakukan akusisi perusahaan lain sehingga memerlukan kas dalam jumlah besar (Keynes, 1936).

Faktor modal kerja bersih juga dapat berpengaruh terhadap cash holding, hal ini didasarkan pada teori Miller dan Orr (1966) yang menyatakan bahwa modal kerja bersih dapat bereperan sebagai substitusi kas yaitu ketika jumlah kas mencapai batas atas maka perusahaan membeli surat berharga, dan apabila jumlah kas mencapai batas bawah maka perusahaan akan menjual surat berharga untuk menambah kas. Selain itu, financial leverage juga dapat berpengaruh terhadap cash hoding, hal ini sesuai dengan teori the Transaction Costs Model yang menyimpulkan bahwa semakin kecil kas yang dipegang perusahaan akan mengakibatkan krisis dalam aset likuid yang akan berdampak pada tingginya biaya pendanaan eksternal dalam hal ini adalah utang. Oleh karena biaya yang semakin meningkat dan kemungkinan akan krisis aset likuid, maka akan memaksa perusahaan untuk memegang kas dalam jumlah yang banyak (Opler et al., 1999).

KAJIAN PUSTAKA

Cash Holding

Cash holding merupakan sejumlah uang yang ditahan dalam kas untuk rencana-rencana atau spekulasi, didepositokan atau ditabung di Bank, dan dibelikan valuta asing atau surat

berharga (Gilarso,2008:227).

Cash holding sangat bermanfaat bagi perusahaan karena dengan memegang kas perusahaan dapat mengurangi masalah underinvestment dalam perusahaan yang mempunyai biaya pendanaan eksternal yang

15 - Volume 3, No. 2, Mei 2014

Sementara perusahaan dengan financial distress cost yang tinggi memegang kas untuk mengurangi kemungkinan kesulitan keuangan (John, 1993). Namun, bila perusahaan menahan uang tunai dalam bentuk kas dan setara kas sebagai salah satu asetnya, maka hal ini akan memberikan kemudahan tertentu, yaitu likuiditas yang sewaktu-waktu bisa dipakai untuk kepentingan tertentu. Menyinpan atau menahan kas juga memiliki biaya (opportunity cost), karena uang yang ditahan tersebut tidak menghasilkan apa-apa. Dalam masa inflasi nilainya bahkan akan merosot, seandainya kas tersebut didepositokan di bank atau dibelikan surat-surat berharga paling sedikit akan menghasilkan bunga (Gilarso, 2008:228).

Keynes (1936) mengemukakan mengenai

“liquidity preference” sebagai alasan mengapa orang atau perusahaan lebih suka menahan uang dalam bentuk kas karena manfaat menahan kas yaitu perusahaan mampu menghemat biaya transaksi serta tidak perlu melikuiditas aset jika perusahaan memerlukan uang dan sebagai sumber pembiayaan internal ketika sumber pembiayaan eksternal sulit untuk diakses terutama saat terjadi pengetatan kredit. Kegunaan cash holding lainnya yaitu untuk

menghadapi kesulitan keuangan (financial distress), kebijakan investasi yang lebih optimal ketika terjadi kesulitan keuangan dan hal-hal yang berhubungan dengan pendanaan eksternal (Afza dan Adnan, 2007).

Peluang Pertumbuhan

Menurut Belkaoi (2000:3) “peluang

pertumbuhan adalah nilai aset ditempat dan pilihan investasi perusahaan di masa yang akan

datang”.Peluang pertumbuhan mengindikasikan adanya kemampuan perusahaan untuk berkembang di masa depan dengan memanfaatkan peluang investasi sehingga dapat meningkatkan nilai perusahaan. Indikator pertumbuhan itu sendiri merupakan opsi investasi masa depan yang dapat ditunjukkan atas kemampuan perusahaan untuk mengeksploitasi kesempatan untuk mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam satu lingkungan industrinya (Gaver dan Gaver, 1993).

Modal Kerja Bersih

Modal kerja bersih merupakan selisih antara aktiva lancar dan kewajiban lancar, menyediakan gambaran yang sangat berguna dalam menentukan kebijaksanaan pembiayaan jangka pendek. Jika modal kerja

bersih rendah, keuntungan perusahaan cenderung meningkat, tetapi peningkatan keuntungan ini disaat yang sama juga meningkatkan risiko likuiditas perusahaan (Brealey, Myers, dan Marcus, 2008:139). Modal kerja bersih menurut Van Horne dan

Wachowicz. (2008:214) adalah “aktiva lancar

Volume 3, No. 2, Mei 2014 - 16 account perusahaan yang meliputi kas dan

setara kas, piutang, persediaan, dan utang lancar (Van Horne dan Wachowicz, 2008:214).

Financial Leverage

Menurut Sartono (2010:263), “financial leverage merupakan pengunaaan dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia

bagi pemegang saham”. rasio financial leverage yang menjadi fokus penelitian ini adalah debt ratio (DAR) atau debt to total assets ratio. Debt to total asset ratio merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir, 2012).

KERANGKA PEMIKIRAN

Pengaruh Peluang Pertumbuhan terhadap Cash Holding

Lebih jelasnya hubungan antara peluang pertumbuhandengan cash holding dapat ditunjukkan melalui hasil penelitian Opler et.

a.l, (1999); Ferreira dan Vilela (2004); Ozkan dan Ozkan (2004); William dan Fauzi (2013); Jinkar (2013) yang menunjukkan bahwa perusahaan dengan tingkat peluang pertumbuhan yang besar, memegang kas dalam jumlah yang besar. Untuk berjaga-jaga biasanya perusahaan dengan peluang pertumbuhan yang besar akan menahan kas yang cukup besar sampai adanya peluang untuk menggunakan kas yang telah ditahan untuk digunakan pada kesempatan yang akan memberikan nilai tambah bagi perusahaan (Jinkar, 2013). Oleh karena itu, untuk menjagatingkat likuiditas, perusahaan dengan peluang pertumbuhan yang lebih tinggi diharapkan agar tidak membatasi atau membatalkan proyek investasi yang menguntungkan mereka.

Namun, hasil penelitian Gill dan Shah (2012) di Kanada dengan menggunakan market to book ratio sebagai proksi pengukuran peluang pertumbuhan menghasilkan pengaruh yang negatif terhadap cash holding. Perusahaan yang memiliki peluang pertumbuhan yang tinggi

akan menahan kas dalam jumlah yang sedikit karena perusahaan cenderung menggunakan pendanaan eksternal untuk mengeksekusi peluang pertumbuhan perusahaan mereka karena jenis perusahaan seperti ini adalah perusahaan yang memiliki akses yang mudah dalam memperoleh pendanaan eksternal tanpa harus menggunakan dana internal dalam bentuk kas yang ditahan. Jadi, perusahaan akan cenderung menahan kas yang rendah dan lebih

memilih menggunakan pendanaan eksternal untuk mengeksekusi peluang pertumbuhan yang tinggi (Saddour, 2006; Afza dan Adnan, 2007; Gill dan Shah, 2012).

Berdasarkan pembahasan tersebut, maka hipotesis penelitian ini adalah:

H1 : Peluang pertumbuhanberpengaruh terhadap cash holding.

17 - Volume 3, No. 2, Mei 2014

Perusahaan yang memiliki modal kerja bersihyang besar umumnya memegang kas dalam jumlah yang sedikit, dengan kata lain modal kerja bersih memiliki pengaruh yang negatif terhadap cash holding (Opler et.al.,1999; Afza dan Adnan, 2007; Ogundipe, Ogundipe, dan Ajao, 2012). Modal kerja bersih juga terkadang diperlukan untuk menjaga kelangsungan aktivitas perusahaan tanpa harus menunggu dari pendapatan atau penerimaan utama perusahaan seperti penjualan sehinga jika perusahaan memiliki modal kerja bersih yang tinggi otomatis akan mengurangi saldo kas mereka (Opler et al., 1999). Pada umumnya perusahaan dengan kondisi seperti ini akan menahan kas dalam jumlah yang rendah (Afza dan Adnan, 2007).

Hasil penelitian William dan Fauzi (2013) yang melakukan penelitiannya di Indonesia menyimpulkan bahwa modal kerja bersihmemiliki pengaruh positif terhadap cash holding. Modal kerja bersih yang berpengaruh positif terhadap cash holding juga searah dengan studi yang dilakukan oleh Jinkar (2013).

Hal ini dapat terjadi dikarenakan dengan adanya kenaikan modal kerja bersih maka nilai aset lancar menjadi tinggi. Hal tersebut juga dikarenakan adanya kenaikan nilai cash holding sebagai salah satu komponen aset lancar. Dengan kata lain, kas merupakan bagian dari modal kerja bersih, sehingga pengaruh antara modal kerja bersih terhadap cash holding adalah positif.

Berdasarkan pembahasan tersebut, maka hipotesis penelitian ini adalah:

H2 : Modal kerja bersihberpengaruh terhadap cash holding.

Pengaruh Financial Leverage terhadap Cash Holding

Manajer yang hendak meningkatkan kesejahteraan pemegang saham, harus merancang cash holding perusahaan pada tingkat yang tepat antara keuntungan dan biaya yang harus ditanggung oleh perusahaan. Jika financial leverage dianggap sebagai kemampuan perusahaan dalam menerbitkan

utang maka pengaruh

financial leverage terhadap cash holding adalah negatif. Namun, jika financial leverage yang besar dianggap sebagai potensi kebangkrutan yang terjadi karena tingginya masalah keagenan dari utang maka pengaruh financial levarage terhadap cash holding adalah positif (Wenyao, 2007). Jika financial leverage adalah substitusi kas yang dapat digunakan perusahaan untuk melakukan investasi maka hubungan antara financial leverage dan cash holding adalah

negatif (Ginglinger dan Saddour, 2007; Opler et.al, 1999; Baskin, 1987).

Volume 3, No. 2, Mei 2014 - 18 utang yang besar akan cenderung memiliki cash

holding yang besar untuk melunasi utang tersebut (Couderc, 2005; Saddour, 2006; Wijaya, Bandi, Hartoko, 2010).

Berdasarkan pembahasan tersebut, maka hipotesis penelitian ini adalah:

H3 : Financial leverage berpengaruh terhadap cash holding.

METODE PENELITIAN

Desain penelitian melibatkan serangkaian pilihan yang sangat tergantung seberapa hati-hati peneliti memilih berbagai alternatif desain yang dapat memenuhi tujuan tertentu dari penelitian (Sekaran, 2006:155). Desain penelitian dijelaskan sebagai berikut

1. Tujuan Studi. Tujuan penelitian ini adalah untuk menguji hipotesis (hypothesis testing) yang telah dikembangkan berdasarkan teori-teori dan

hasil-hasil penelitian terdahulu. 2. Jenis Investigasi. Penelitian ini bersifat kausalitas (causal study), yaitu dimana peneliti ingin menemukan penyebab dari satu atau lebih masalah.

3. Intervensi Peneliti. Dalam studi ini peneliti tingkat intervensi adalah minimal.

4. Situasi Studi. Penelitian dilakukan dalam situasi yang tidak diatur.

5. Horizon Waktu. Dalam penelitian ini horizon waktu yang digunakan adalah unbalanced panel data. Unbalanced panel data adalah setiap periode pengamatan tidak selalu memiliki jumlah unit analisis yang sama. 6. Unit Analisis. Unit analisis dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berupa data laporan keuangan perusahaan tahun 2010-2012.

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan ketentuan sebagai beriut: (i) perusahaan manufaktur yang telah tercatat di BEI selambat-lambatnya satu tahun sebelum periode pengamatan 2010-2012, (ii) perusahaan manufaktur yang memiliki nilai ekuitas positif dan

melaporkan laporan

keuangan dalam rupiah.

Teknik pengambilan sampel yang digunakan yaitu simple random sampling. Kriteria penentuan populasi dan sampel penelitian secara ringkas dapat dilihat pada

Tabel. 1.

Tabel 1: Populasi dan Sampel Penelitian

Operasionalisasi Variabel

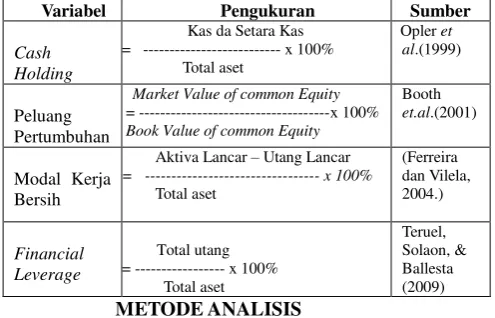

Penelitian ini menggunakan 3 variabel independen yaitu peluang pertumbuhan, modal kerja bersih, dan finnacial leverage serta satu variabel dependen yaitu cash holding. Pengukuran tiap variabel disajikan pada Tabel. 2.

No Kriteria Tahun

2010 2011 2012

1. Perusahaan manufaktur yang terdaftar di BEI selambat-lambatnya satu tahun sebelum periode penelitian

135 137 136

2. Dikurangi perusahaan yang memiliki ekuitas negatif

(12) (12) (10) 3. Dikurangi perusahaan yang

menerbitkan laporan keuangan dalam satuan Dollar

(21) (17) (18)

4. Perusahaan manufaktur yang menjadi populasi penelitian

102 108 108 5. Perusahaan manufaktur yang menjadi

sampel penelitian (Rumus Slovin

dalam Kriyantono, 2006:160)

19 - Volume 3, No. 2, Mei 2014

Tabel 2: Operasionalisasi Variabel

METODE ANALISIS

Penelitian ini menggunakan analisis regresi linier berganda dengan model persamaan sebagai berikut :

Berhubung penelitian ini menggunakan sampel maka dilakukan uji asumsi klasik terlebih dahulu sebelum dilakukan analisis regresi linier berganda. Berdasarkan hasil pengujian asumsi klasik yang telah dilakukan seperti uji normalitas, multikolinearitas, heteroskedastisitas,dan autokorelasi tidak terdapat masalah dalam pengujian tersebut. Sehingga hasil analisis regresi linier berganda terhadap variabel-variabel penelitian menunjukkan hasil sebagai berikut pada Tabel 3. Berdasarkan Tabel 3 dapat dibentuk persamaan regresi sebagai berikut:

Y= 7.51 + 0.43X1 + 0.27X2– 0.12X3 + e

Tabel: 3 Hasil Regresi Linier Berganda

Hasil Pengujian Secara Simultan

Untuk mengetahui seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen digunakannilai koefisien diterminasi (R²). Hasil penelitian ini

menunjukkan bahwa nilai R² = 0,45 atau 45%. Hal ini bermakna bahwa variabel independen yang meliputi peluang pertumbuhan, modal kerja bersih, dan financial leverage mempengaruhi variabel dependen yaitu cash holding sebesar 45 %. Sisanya sebesar 55% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian in

Hasil Pengujian Secara Parsial

1. Pengaruh Peluang Pertumbuhan terhadap

Cash Holding

Berdasarkan hasil analisis yang telah dijelaskan sebelumnya menunjukkan bahwa

Variabel Pengukuran Sumber

Cash

Market Value of common Equity

= ---x 100%

Book Value of common Equity

Volume 3, No. 2, Mei 2014 - 20 peluang pertumbuhan berpengaruh positif

terhadap cash holding. Hasil penelitian ini searah dengan hasil penelitian Opler et. a.l, (1999); Ferreira dan Vilela (2004); Ozkan dan Ozkan (2004); William dan Fauzi (2013); Jinkar (2013).

2. Pengaruh Modal Kerja Bersih terhadap

Cash Holding

Berdasarkan hasil pengujian hipotesis, dapat disimpulkan bahwa variabel modal kerja bersih memiliki pengaruh positif yang signifikan terhadap cash holding. Hal ini sejalan dengan hasil penelitian William dan Fauzi (2013) dan Jinkar (2013).

3. Pengaruh Financial Leverage terhadap Cash Holding

Berdasarkan hasil analisis yang telah dijelaskan sebelumnya menunjukkan bahwa financial leverage berpengaruh negatif terhadap cash holding. Hasil penelitian ini searah dengan hasil penelitian Ginglinger dan Saddour (2007); Opler et.al, (1999); Baskin (1987).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil pengujian dan analisis yang telah dilakukan maka dapat disimpulkan sebagai berikut:

1. Peluang pertumbuhan, modal kerja bersih, dan financial leverage secara bersama-sama memiliki pengaruh terhadap cash holding pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012.

2. Peluang pertumbuhan dan modal kerja

3. bersihsecara parsial berpengaruh positif terhadap cash holding, financial leverage

berpengaruh negatif terhadap cash holding pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012.

4. bersihsecara parsial berpengaruh positif terhadap cash holding, financial leverage berpengaruh negatif terhadap cash holding pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012.

Saran

Saran Operasional

Berdasarkan penelitian yang telah dilakukan, maka disarankan pada pihak-pihak pengguna laporan keuangan seperti

investor, calon investor, analis keuangan dan para pengguna laporan keuangan lainnya agar dapat memahami dan menganalisis kebijakan cash holding sebagai acuan dalam pengambilan keputusan dalam berinvestasi. Bagi pihak bank disarankan untuk untuk memperhatikan kebutuhan dana investasi perusahaan di Indonesia dan memperhatikan jumlah kas yang disediakan oleh perusahaan untuk membayar kembali pinjamannya.

Saran Pengembangan Ilmu

Berdasarkan hasil penelitian yang dilakukan, maka disarankan untuk penelitian selanjutnya sebagai berikut:

1. Penelitian selanjutnya dapat dilakukan terhadap seluruh perusahaan yang terdaftar di BEI atau pada sektor lainnya

21 - Volume 3, No. 2, Mei 2014

ukuran perusahaan, capital expenditure, profitabilitas, likuiditas, set peluang investasi, dan variabel keuangan lainnya.

DAFTAR KEPUSTAKAAN

Afza, Talat. & Sh. Muhammad Adnan. 2007. Determinants Of Corporate Cash Holdings: A Case Study Of Pakistan. Proceedings of Singapore Economic Review Conference (SERC) 2007, August 01-04, Organized by Singapore Economics Review & The University of Manchester (Brooks World Poverty Institute). Singapore.164-165. Baker, H. Kent & Gary E. Powell. 2005.

Understanding Financial Management:A Practical Guide. United Kingdom: Blackwell Publishing Ltd.

Baskin, Jonathan. 1987. Corporate Liquidity in Games of Monopoly Power. Review of Economics & Statistics,64:312-319. Bates, Thomas, W. Kathleen M. Kahlee & Rene’em

Stulz. 2009. Why Do U.S. Firms Hold So Much More Cash than They Used To?. The Journal of Finance, LXIV(5): 1985-2021. Belkaoui, Ahmed-Riahi. 2000. Accounting and The

Investment Opportunity Set. Greenwood Village, Colorado: An Emprint of Greenwood Publishing Group, Inc.

Brealey, Richard A., Stewart C. Myers, & Alan J. Marcus. 2008. Principles of Corporate Finance. New York: McGraw-Hill, Inc. Booth, Laurence, Varouj Aivazian,

Demirguc-Kunt & Vojislav Maksimovic, 2001. Capital Structure in Developing Countries. The Journalof Finance, LVI(1): 87-130.

Couderc, Nicholas. 2005. Corporate Cash holdings: Financial Determinants and Consequences.[Online] Available:

http://www.univ-orleans.fr/deg/GDRecomofi/Activ/couderc_st rasbg05.pdf

Dittmar, Amy.2008. Corporate Cash Policy And How To Manage It With Stock Repurchases. Journal of Applied Corporate Finance, 20(3): 22-34.

Ferreira, Miguel A., &Antonio S Vilela. 2004. Why Do Firms hold Cash? Evidence from EMU Countries. European Financial Management, 10(2):295-319.

Gaver, J.J. & Gaver, K. M.. 1993. Additionalevidence on the association between the investment opportunity set and corporate financing, dividend, and compensation policies. Journal of

Accounting and Economics, 16:125-160. Gilarso. T. 2008. Pengantar Ilmu Ekonomi Makro.

Yogyakarta: Kanisius.

Gill, Amarjit & Charul Shah. 2012. Determinants of Corporate Cash Holdings: Evidence from Canada. International Journal of Economics & Finance, 4(1): 70-79. Ginglinger, Edith, & Khaoula Saddour. 2007. Cash

Holding, Corporate Governance and Financial Constraint. Science’s de I’Homme et de la societe, 1. (00162404).

Ikatan Akuntan Indonesia. 2009, Standar Akuntansi Indonesia. Jakarta: Salemba Empat. Jinkar, Rebecca Theresia. 2013. Analisa

Faktor-Faktor Penentu kebijakan Cash Holding Perusahaan Manufaktur di Indonesia. Mini Economica, 42: 129-146.

John, Teresa A. 1993. Accounting Measures of Corporate Liquidity, Leverage, and Costs of Financial Distress. Financial Management, 22:91-100.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: Rajawali Pers. Corporate Liquidity: Theory And Evidence. Journal of Financial & Quantitative Analysis, 33: 335-359.

Kriyantono, Rachmat. 2006. TeknikPraktis Riset Komunikasi: Disertasi Contoh Praktis Riset Media, Public Relations, Advertising, Komunikasi Organisasi, Komunikasi Pemasaran. Jakarta: Kencana.

Mikkelson, Wayn H. & Partch. 2003. Do Persistent Large Cash Reserves Hinder Performance. Journal of Financial Quantitative Analysis, 38: 275-294.

Miller, Merton & Daniel Orr. 1966. A model of the demand for money by firms.

Quarterly Journal of Economics, (80): 413-35.

Myers, Stewarts C. 1984. The Capital Structure Puzzle. Journal of Finance, 39:572- 592. Ogundipe, Lawrencia Olatunde, SundayEmanuel

Ogundipe. & Samuel Kehinde Ajao. 2012. Cash Holding and Firm Characteristic: Evidence From Nigerian Emerging Market.Journal of Business, Economic & Finance, 1: 45-57.

Volume 3, No. 2, Mei 2014 - 22 Cash Holdings: An Empirical Investigation of

UK Companies. Journal of Banking & Finance, 28: 2103-2134.

Sartono, Agus. 2010. Manajemen Keuangan; Aplikasi dan Teori. Yogyakarta: BPFE. Sekaran, Uma. 2007. Research Methods for

Business: A Skill Building Approach. New York: John Wiley & Sons.

Teruel, Pedro, J. Garcia, Pedro Martinez Solaon, & Juan Pedro Sanchez Ballesta. 2009. Accruals Quality and Corporate Cash Holdings. Journal Compilation Accounting & Finance, 49(1): 95-115.

Van Horne, James C. & John M. Wachowicz. 2008. Fundamentals of Financial Management. 13th Ed. New Jersey:Prentice Hall.

Wijaya, Anggita Langgeng, Bandi & Sri Hartoko. 2010. Pengaruh Kualitas Akrual dan Leverage Terhadap Cash Holding Perusahaan. Jurnal Akuntansi dan Keuangan Indonesia, 7(2): 70-186.

William, &Syarief Fauzi. 2013. Analisis Pengaruh Growth Opportunity, Net Working Capital, dan Conversion Cycle terhadap Cash Holding Perusahaan Sektor Pertambangan. Jurnal Ekonomi & Keuangan,1(2): 72-90.

Wenyao, Li. 2007. The Determinants of Cash Holdings: Evidence From Chinese Listed Companie