ASURANSI JIWA:

TEORI DAN TANTANGAN PERUSAHAAN ASURANSI JIWA DI INDONESIA

Maria A. Wikantari

Dosen FIPPS Universitas Indraprasta PGRI [email protected]

ABSTRACT

This study is about "Life Insurance: Theory and Challenges of Life Insurance Companies in Indonesia" which aims to give an overview of the meaning of risk, types of life insurance, and the challenges of life insurance companies in Indonesia.

This study only discusses the theory and challenges of the insurance companies in Indonesia. The purpose of this study is to make a systematic description, factual, and accurate information on the facts, including the challenges of a life insurance companies and the relationship between the phenomenon which was investigated. Based on the results of studies on life insurance, it is found the definition, types, benefits, functions and challenges of life insurance in Indonesia. An understanding of risk and life insurance is expected to encourage people to be able to consider the decision to choose life insurance and health insurance. According to the Life Insurance Association of Indonesia (AAJI), life insurance penetration is still small compared to the Indonesian population. These conditions may be favorable for life insurance companies in marketing their products. However, great challenges also faced by the life insurance companies in Indonesia due to weaker macro economic situation, tighter regulation and a lack of public understanding about life insurance.

ABSTRAK

Kajian ini berjudul “Asuransi Jiwa: Teori dan Tantangan Perusahaan Asuransi Jiwa di Indonesia” yang bertujuan memberi gambaran tentang makna risiko, jenis-jenis asuransi jiwa, dan tantangan perusahaan asuransi jiwa di Indonesia.

Kajian ini hanya membahas teori dan tantangan perusahaan asuransi di Indonesia. Tujuan dari kajian ini adalah untuk membuat deskripsi secara sistematis, faktual, dan akurat mengenai fakta-fakta termasuk tantangan perusahaan asuransi jiwa dan hubungan antar fenomena yang diselidiki.

Berdasarkan hasil kajian tentang asuransi jiwa, ditemukan pengertian, jenis, manfaat, fungsi dan tantangan asuransi jiwa di Indonesia. Pemahaman mengenai risiko dan asuransi jiwa diharapkan dapat mendorong masyarakat untuk dapat mempertimbangkan keputusan mengikuti asuransi jiwa dan asuransi kesehatan.

Menurut Asosiasi Asuransi Jiwa Indonesia (AAJI), penetrasi asuransi jiwa masih kecil dibanding populasi masyarakat Indonesia. Kondisi ini dapat menguntungkan bagi perusahaan asuransi jiwa dalam memasarkan produknya. Namun demikian, tantangan besar juga harus dihadapi oleh perusahaan asuransi jiwa di Indonesia karena situasi makro ekonomi yang melemah, regulasi yang makin ketat dan kurangnya pemahaman masyarakat mengenai asuransi jiwa.

BAB I PENDAHULUAN

A. Latar Belakang

Banyak masyarakat yang kurang atau belum memahami arti dari asuransi secara umum, bahkan asuransi sering dianggap seperti judi atau penipuan oleh masyarakat. Sering juga masyarakat tidak mengerti dan tidak paham benar tentang produk asuransi yang sebenarnya dibutuhkan.

Jiwa seseorang dapat diasuransikan untuk keperluan selama hidupnya maupun untuk waktu yang ditetapkan dalam perjanjian. Pihak-pihak yang mengikatkan diri secara timbal balik itu disebut penanggung dan tertanggung. Penanggung adalah perusahaan asuransi yang menjalankan usaha asuransi dengan menerima premi dari tertanggung atau pemegang polis asuransi.

Secara umum usaha asuransi merupakan suatu cara yang memberikan perlindungan kepada tertanggung apabila terjadi risiko di masa mendatang. Apabila risiko tersebut benar-benar terjadi, pihak tertanggung akan mendapatkan ganti rugi sebesar nilai yang diperjanjikan antara penanggung dan tertanggung.

dibutuhkan karena perusahaan asuransi jiwa memberikan jasa berupa proteksi akibat berbagai risiko yang mungkin terjadi.

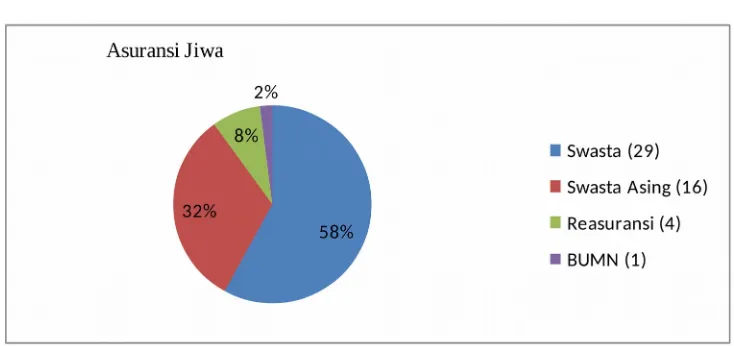

Namun demikian, amat disayangkan bahwa banyak masyarakat menganggap asuransi jiwa tidak penting karena mereka beranggapan masih mempunyai kerabat atau keluarga sehingga mereka bisa meminta bantuan kepada kerabatnya apabila terjadi risiko. Kondisi tersebut menyebabkan demand untuk asuransi jiwa masih sangat rendah dibanding dengan negara-negara Asia lainnya (lihat tabel 1), sementara supply asuransi jiwa di Indonesia sudah mencapai 46 perusahaan di Indonesia (lihat gambar 1). Tabel 1 menyatakan bahwa penetrasi asuransi jiwa di Indonesia masih 1.1% atau hanya sekitar 4% dari penduduk Indonesia yang mempunyai asuransi jiwa individu. Penetrasi asuransi jiwa di Indonesia sangat rendah didandingkan dengan Singapore 4.3% yang berpenduduk hanya 4.9 jiwa.

EMERGING (TAHAP MEMASUKI)

Sumber: Bank of Japan, Reserve Bank of Australia, New Zealand Treasury, ADB, Swiss Re., diolah (Ernst & Young, 2013:2-3)

Gambar 2

Sumber: Asosiasi Asuransi Jiwa Indonesia (AAJI) – 15 November 2012.

Topik kajian ini dipilih karena penulis ingin menyajikan pemahaman mengenai asuransi, khususnya asuransi jiwa dan asuransi kesehatan sehingga dapat meningkatkan kesadaran masyarakat untuk berasuransi. Kedua jenis asuransi tersebut hanya dapat dioperasikan oleh perusahaan asuransi jiwa. Namun demikian, hal yang paling penting untuk dipahami adalah bahwa asuransi jiwa dan asuransi kesehatan dirancang untuk menutupi dua situasi yang sangat berbeda.

melakukan investasi untuk proteksi individu dan keluarga. Bagi akademisi, diharapkan dapat memberikan tambahan wawasan dan pandangan lebih jauh tentang investasi proteksi dan akhirnya dapat membantu dalam mengambil keputusan untuk mengikuti asuransi jiwa.

Dari latar belakang yang telah diuraikan, maka timbul rumusan masalah sebagai berikut:

1. Apa pengertian dari asuransi?

2. Apa yang dimaksud dengan risiko dan ketidakpastian? 3. Apa prinsip-prinsip asuransi?

4. Apa jenis-jenis asuransi?

5. Apa perbedaan asuransi jiwa dengan asuransi kesehatan? 6. Apa manfaat asuransi jiwa dan asuransi kesehatan?

7. Faktor apa yang dapat mendorong masyarakat untuk mengikuti asuransi jiwa?

BAB II PEMBAHASAN

A. Pengertian Asuransi

Pada hakekatnya asuransi adalah suatu perjanjian antara nasabah asuransi dengan perusahaan asuransi mengenai pengalihan risiko dari nasabah kepada perusahaan asuransi.

Menurut Undang-undang Nomor 2 tahun 1992 Pasal 1, tentang Perasuransian, asuransi atau pertanggungan didefinisikan sebagai perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung, karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Didalam pasal 246 kitab undang-undang hukum dagang (KUHD) disebut bahwa asuransi atau pertanggungan adalah perjanjian, dimana penanggung mengikat diri terhadap tertanggung dengan memperoleh premi, untuk memberikan kepadanya ganti rugi karena suatu kehilangan, kerusakan, atau tidak mendapat keuntungan yang diharapkan, yang mungkin akan dapat diderita karena suatu peristiwa yang tidak pasti.

Menurut Robert Irwin Mehr yang diterjemahkan oleh Sula (2004:26), asuransi adalah A device for reducing risk by combining a sufficient number of exposure units to make their individual losses collectively predictable. The predictable loss is then shared by or distributed proportionately among all units in the combination (Suatu alat untuk mengurangi risiko keuangan, dengan cara pengumpulan unit-unit dalam jumlah yang memadai, untuk membuat agar kerugian individu secara kolektif dapat diperkirakan. Kerugian yang dapat diprediksi itu kemudian dibagi dan didistribusikan secara proporsional diantara semua unit dalam gabungan tersebut).

digabungkan melalui kontribusi premi yang pasti atau yang ditentukan sebagai dana yang dipakai untuk membayar klaim).

Hartono (2001:72) berpendapat bahwa asuransi sebagai alat peralihan risiko, artinya ia dapat dipakai sebagai salah satu wahana untuk mengadakan peralihan risiko. Risiko pihak yang satu (tertanggung) dialihkan kepada pihak lain (penanggung). Peralihan dapat dengan suatu perjanjian. Satu-satunya perjanjian yang memungkinkan hanyalah perjanjian asuransi atau perjanjian tanggungan, yang dapat berposisi sebagai tertanggung dapat merupakan individu atau perorangan, kelompok orang atau suatu institusi bahkan masyarakat luas. Sedangkan yang dapat berposisi sebagai penanggung adalah perusahaan asuransi sebagai lembaga institusi.

Penulis dapat menyimpulkan pengertian dan pendapat diatas bahwa asuransi adalah suatu alat untuk mengalihkan risiko yang tidak dapat diprediksi kapan akan terjadinya. Asuransi adalah transaksi pertanggungan yang melibatkan dua pihak yaitu tertanggung dan penanggung. Penanggung akan mengganti setiap kerugian yang akan diderita oleh tertanggung sesuai premi yang dibayar, sebagai akibat dari peristiwa yang semula belum dapat ditentukan kapan terjadinya. Oleh karena itu, tertanggung diwajibkan membayar sejumlah uang kepada penanggung sesuai nilai pertanggungannya.

B. Risiko dan Ketidakpastian

dunia baik secara alamiah, sakit, atau kecelakaan; cacat badan karena sakit atau kecelakaan; kemerosotan kesehatan; usia lanjut; dan pengangguran. 1. Pengertian Risiko dan Ketidakpastian

Emmet Vaughan dalam bukunya Fundamentals of Risk and Insurance yang diterjemahkan oleh Darmawi (2004:19) mengemukakan beberapa definisi risiko sebagai berikut:

a. Risk is the chance of loss (risiko adalah kesempatan kerugian) b. Risk is the possibility of loss (risiko adalah kemungkinan kerugian) c. Risk is uncertainty (risiko adalah ketidakpastian)

Beberapa istilah yang erat kaitannya dengan risiko adalah hazard, peril, dan loss. Hazard adalah suatu keadaan bahaya yang dapat memperbesar kemungkinan terjadinya peril (kejadian bencana). Peril adalah suatu peristiwa yang dapat menimbulkan kerugian (loss). Loss adalah kerugian yang diderita seseorang akibat dari suatu peril yang tidak diharapkan tetapi terjadi.

Risiko selalu dihubungkan dengan ketidakpastian yang mungkin akan terjadi seperti yang dikemukakan oleh Emmet Vaughan. Risiko tidak dapat dipisahkan dari kehidupan manusia karena manusia merupakan objek risiko. Risiko dapat terjadi pada aspek-aspek kehidupan seperti keuangan, bisnis, teknis, politik, hukum, dan pada semua sektor lainnya.

belum atau tidak diperkirakan), sebagai contoh pencurian atau bencana alam dimana risiko tidak dapat diperkirakan. Keduanya memang sama-sama risiko, tetapi berbeda dalam hal sifat “bisa diperkirakan atau tidak”. Risiko adalah ketidakpastian yang dapat diukur, telah diketahui tingkat probabilitas kejadiannya atau dapat dikuantitaskan besaran kerugiannya. Perbedaan antara risiko dengan ketidakpastian terletak pada “ada dan tidaknya informasi” tentang ketidakpastian tersebut. Ketidakpastian yang tidak ada informasinya bukan disebut risiko (Djohanputro, 2008:31).

Jenis-jenis risiko mencakup sebagai berikut:

a. Risiko pribadi (personal risk), sebagai contoh mati muda, cacat fisik, dan kehilangan pekerjaan.

b. Risiko harta (property risk), sebagai contoh harta hilang atau rusak, kehancuran rumah karena bencana alam sehingga harus mengeluarkan biaya untuk tempat tinggal sementara dan renovasi rumah.

c. Risiko tanggung gugat (liability risk), sebagai contoh memberi ganti rugi kepada orang akibat perbuatan yang tidak disengaja yang dapat menimbulkan kerugian bagi orang lain.

Jenis-jenis ketidakpastian mencakup sebagai berikut: a. Ketidakpastian ekonomis.

b. Ketidakpastian berkaitan dengan alam. c. Ketidakpastian yang manusiawi.

Teori risiko mempunyai kaitan yang erat dengan asuransi karena teori risiko dapat memberikan suatu gambaran untuk waktu yang akan datang dengan lebih dahulu memberikan ramalan terhadap suatu prospek. Menurut penulis, risiko disini adalah risiko yang dapat diukur tingkat kerugiannya.

Oleh karena risiko itu selalu ada, maka seseorang selalu harus berupaya agar kerugian yang timbul itu tidak terlalu besar sehingga tidak memengaruhi kehidupan. Penanganan risiko kini telah menjadi inti ilmu tersendiri yang dinamakan manajemen risiko. Manajemen risiko digunakan untuk menghadapi kemungkinan suatu kerugian yang bisa terjadi dalam kehidupan sehari-hari. Pada dasarnya, ada beberapa metode untuk menangani risiko tersebut, yaitu (Naja, 2009:113):

a. Risks avoidance (penghindaran risiko) adalah tidak melakukan sesuatu

kegiatan yang dapat melibatkan terjadinya suatu kerugian.

b. Risks reduction (penurunan risiko) adalah mengurangi kemungkinan terjadinya risiko atau mengurangi nilai kerugian yang mungkin terjadi.

c. Risks retention (pertahanan risiko) adalah tidak melakukan apapun terhadap risiko kerugian yang mungkin terjadi.

e. Risks tranfer (pengalihan risiko) adalah pengalihan risiko kerugian kepada pihak lain, misalnya kepada perusahaan asuransi dengan cara membayar premi.

Tidak semua orang bersikap rasional dengan menerapkan prinsip-prinsip manajemen risiko tersebut diatas. Ada orang yang tidak perduli dengan risiko yang dihadapinya dan orang tersebut mengambil atau menerima suatu risiko apa adanya. Orang yang berperilaku demikian disebut pengambil risiko (risk taker). Apabila semua orang bersikap sebagai pengambil risiko, maka usaha asuransi tidak akan pernah ada. Sebaliknya, jika seseorang bersikap sebagai penghindar risiko (risk averter) maka orang tersebut akan berusaha menghindari, mengurangi, atau mentransfer risiko yang mungkin terjadi pada diri orang tersebut. Apabila banyak orang bersikap menghindari risiko, maka demand terhadap usaha asuransi akan tumbuh (Thabrany, 1999:34)

2. Risiko yang Dapat Diasuransikan (Insurable Risk)

Dasar yang melandasi bahwa risiko dapat diasuransikan dan siapa yang bisa mengasuransikannya adalah konsep insurable interest. Suatu insurable interest ada hanya apabila tertanggung (pemegang polis) akan menderita suatu kerugian yang disebabkan oleh peristiwa yang menyebabkan kerusakan atau menimbulkan kerugian pada objek yang diasuransikan oleh tertanggung (Naja, 2009:114).

a. Risiko murni (pure risk) adalah bentuk risiko yang kalau terjadi akan menimbulkan kerugian (loss) atau tidak menimbulkan kerugian (no loss).

Contoh: risiko kebakaran dan risiko kecelakaan.

b. Risiko spekulatif (speculative risk) adalah risiko yang kalau terjadi dapat menimbulkan kerugian (loss), tidak menimbulkan kerugian (no loss) atau mendatangkan keuntungan (gain).

Contoh: risiko produksi dan risiko moneter (kurs valuta asing).

c. Risiko fundamental (mendasar) adalah risiko yang kalau terjadi dampak kerugiannya bisa sangat luas atau bersifat malapetaka atau bencana.

Contoh: risiko perang, gempa bumi dan polusi udara.

d. Risiko khusus (particular risk) adalah risiko yang kalau terjadi, dampak kerugiannya bersifat lokal tidak menyeluruh.

Contoh: risiko kebakaran, risiko kecelakaan dan pencurian.

Dari empat bentuk-bentuk risiko tersebut diatas, hanya ada dua bentuk risiko yang dapat dialihkan kepada perusahaan asuransi yaitu risiko murni dan risiko khusus (Fuad dkk, 2010:39). Dengan demikian, risiko murni dan risiko khusus tersebut yang akan melengkapi delapan syarat atau delapan elemen agar risiko dapat diasuransikan (insurable risk) sebagai berikut:

Contoh: bangunan yang terancam terbakar, jumlahnya cukup banyak, begitu juga mobil yang terancam bahaya kecelakaan atau pencurian. b. Bentuk risikonya harus risiko murni (pure risk).

c. Selain berbentuk risiko murni, juga harus merupakan risiko khusus (particular risk).

d. Kerugian atau kerusakan yang diakibatkan terjadinya dari suatu peristiwa yang bersifat kebetulan (fortuitous) dan merupakan suatu hal yang bisa terjadi, bisa juga tidak terjadi.

e. Risikonya bukan suatu hal yang bertentangan dengan kebijaksanaan umum atau kebijaksanaan Pemerintah (not against Public policy).

Contoh: risiko terkena denda tilang karena melanggar peraturan lalulintas tidak dapat diasuransikan.

f. Objek risiko dan dampak kerugian yang mungkin timbul, harus dapat diukur atau dinilai dengan uang (financial value).

g. Mereka yang akan mengalihkan risiko tersebut kepada perusahaan asuransi atau akan mengasuransikan, harus mempunyai insurable interest atau kepentingan yang melekat pada objek pertanggungan asuransi atau objek risiko yang sah dilindungi hukum.

h. Atas peralihan risiko tersebut harus dapat ditetapkan jumlah premi asuransi yang wajar (reasonable premium).

istilah risiko yang dapat diasuransikan (insurable risk). Dalam hal risiko murni dan risiko khusus tidak ada kemungkinan untung atau memperoleh sesuatu, melainkan yang ada hanya dua kemungkinan, yaitu tidak terjadi kerugian atau terjadi kerugian akibat suatu kejadian diluar kendali orang yang menghadapi risiko tersebut. Inilah jenis risiko yang ditanggung oleh sistem asuransi.

3. Bagaimana Sistem Asuransi Berfungsi

Kerugian finansial yang ditimbulkan oleh suatu kejadian bisa dikurangi melalui sistem asuransi. Asuransi pada dasarnya adalah suatu sistem manajemen risiko dimana kepada pesertanya ditawarkan kesempatan untuk secara bersama-sama menanggung kerugian ekonomi yang mungkin timbul, dengan cara membayar premi kepada perusahaan asuransi (Thabrany dkk, 2005:21).

Beberapa kondisi yang mendukung konsep bahwa sistem asuransi dapat berfungsi yaitu:

a. Adanya ketidakpastian akan terjadinya kerugian (Uncertainty of loss). b. Hal yang diasuransikan dapat diukur dalam nilai uang (Measurabiltiy

of loss).

c. Jumlah peserta cukup besar (Large number of insured).

d. Kerugian yang potensial terjadi jumlahnya cukup besar (Significant size of potential loss).

C. Prinsip-prinsip Asuransi

Industri asuransi, baik asuransi kerugian maupun asuransi jiwa, memiliki prinsip-prinsip yang menjadi pedoman bagi seluruh penyelenggaraan kegiatan perasuransian antara lain:

1. Insurable Interest

Prinsip kepentingan yang dapat diasuransikan atau dipertanggungkan. Prinsip ini mengandung pengertian bahwa agar suatu perjanjian asuransi bisa dilaksanakan maka objek yang diasuransikan haruslah suatu kepentingan yang dapat diasuransikan, yaitu kepentingan yang dapat dinilai dengan uang (Naja, 2009:117). Maksud penjelasan tersebut adalah hubungan kepentingan secara hukum dan finansial yang mengakibatkan kerugian keuangan bagi si pemohon asuransi, contohnya bila orang tua meninggal maka anak akan mengalami kerugian ekonomi karena anak memiliki ketergantungan finansial terhadap orang tuanya.

2. Utmost Good Faith

Prinsip keterbukaan dimana didalam prinsip ini terkandung arti bahwa penutupan asuransi baru sah apabila didasari itikad baik.

3. Proximate Cause

4. Indemnity

Prinsip ganti rugi dimana perusahaan asuransi hanya mengganti sesuai dengan harga yang wajar. Tertanggung tidak boleh mendapatkan keuntungan karena terjadinya kerugian yang ditanggung tersebut. Prinsip ini tidak berlaku bagi kontrak asuransi jiwa dan kecelakaan karena jiwa dan anggota badan seperti tangan dan kaki tidak dapat dinilai dengan uang. 5. Subrogation

Prinsip yang memberi hak penanggung yang telah membayar kerugian untuk mengambil alih hak penggantian dari pihak ketiga yang dipunyai tertanggung apabila kerugian itu diklaim oleh tertanggung pada polis (Tunggal, 2005:61).

6. Contribution

Prinsip kontribusi timbul apabila atas suatu objek yang diasuransikan pada lebih dari satu perusahaan asuransi, maka apabila terjadi kerugian yang dijamin dan salah satu perusahaan asuransi telah membayar penuh kerugian tersebut, maka hak menuntut ganti rugi pada perusahaan lain jatuh kepada perusahaan asuransi yang telah membayar penuh penggantian kerugian tersebut. Prinsip ini tidak berlaku dalam asuransi jiwa.

D. Jenis-jenis asuransi

asuransi jiwa dan kesehatan dioperasikan oleh perusahaan asuransi jiwa sedangkan asuransi harta benda dan kerugian dioperasikan oleh perusahaan asuransi kerugian.

1. Asuransi jiwa (Life Insurance)

a. Asuransi jiwa tradisional dibagi menjadi: 1) Term Life (Berjangka)

Asuransi berjangka hanya memberikan proteksi dalam jangka waktu tertentu saja. Proteksinya bisa sesingkat naik pesawat dari Jakarta ke Bali atau selama nasabah mengadakan kredit kepemilikan rumah di bank selama 10 tahun atau kredit mobil dengan perusahaan pembiayaan selama 3 tahun. Jika tidak terjadi risiko, uang asuransi tidak dikembalikan atau hangus. Asuransi jenis ini memiliki premi paling murah diantara asuransi lainnya. Akan tetapi, uang pertanggungannya bisa besar, mencapai miliaran dengan premi yang tidak terlalu menguras isi kantong. Asuransi jenis term life tidak memiliki nilai tunai. Jika pada masa berakhirnya kontrak asuransi si tertanggung masih sehat walafiat, kontrak berakhir dan tidak ada uang yang diberikan kepada tertanggung.

2) Whole Life (Seumur hidup)

99 tahun. Pada asuransi whole life, ketika kontrak berakhir dan tertanggung masih sehat walafiat, ada nilai tunai yang diberikan. Selain itu, jika tidak dapat membayar preminya, pemegang polis dapat mengambil dana atau melakukan pinjaman dari nilai tunai ini.

3) Endowment (Dwiguna)

Asuransi jiwa dengan nilai tabungan yang lebih besar. Pada tahun-tahun tertentu nilai tabungan dapat ditarik sesuai sesuai dengan program. Jenis asuransi ini biasanya asuransi dana pensiun dan asuransi pendidikan. Asuransi ini merupakan produk asuransi berjangka yang memiliki keuntungan ganda. Sifatnya seperti asuransi berjangka sekaligus sebagai tabungan. Premi asuransi endowment jauh lebih mahal dibandingkan dengan asuransi berjangka atau whole life.

b. Asuransi jiwa non tradisional:

1) Unit Link (gabungan term dan investasi)

sehingga produknya cukup rumit dan tidak mudah dipahami. Meskipun demikian, asuransi jenis unit link mempunyai sisi positif dimana nasabah dapat berdisiplin untuk berinvestasi secara berkala, baik bulanan maupun tahunan karena pembayaran investasi ditagihkan bersamaan dengan pembayaran premi.

2. Asuransi Kesehatan (Health Insurance)

Asuransi kesehatan kadang-kadang juga disebut asuransi kesehatan dan kecelakaan atau asuransi sakit dan kecelakaan. Asuransi kesehatan bertujuan untuk meringankan beban biaya yang disebabkan oleh gangguan kesehatan akibat sakit atau kecelakaan. Asuransi ini memberikan perlindungan terhadap risiko berupa biaya tindakan pengobatan atau yang bersangkutan tidak dapat bekerja karena sakit atau kecelakaan. Asuransi kesehatan mencakup berbagai pengeluaran biaya termasuk biaya obat, perawatan rumah sakit, tindakan bedah dan juga perlindungan terhadap hilangnya pendapatan apabila si tertanggung cacat.

3. Asuransi Harta Benda (Property Insurance)

Asuransi harta benda termasuk perlindungan terhadap rumah berikut isinya, bangungan komersil dan industri, alat-alat, furnitur, barang inventaris, data dan catatan perusahaan, barang habis pakai, kendaraan dan lain-lain. Ada dua jenis kerugian harta benda yaitu langsung (hilang, dicuri, rusak, dihancurkan) dan tidak langsung (sewa rumah, hilangnya pendapatan dari menyewakan dan hilangnya keuntungan).

Asuransi kerugian mencakup kerugian yang terjadi akibat suatu kejadian seperti pemerkosaan terhadap seseorang yang mengakibatkan cedera atau menjadi sakit. Asuransi kecelakaan ini terutama menanggung kerugian yang timbul akibat adanya klaim cedera atau kerusakan yang diajukan oleh orang lain. Jenis lainnya adalah asuransi yang menanggung kerugian akibat penipuan, keamanan, mesin-mesin industri dan penerbangan.

E. Pembahasan Asuransi Jiwa dan Asuransi Kesehatan 1. Pengertian Asuransi Jiwa

Pengertian asuransi jiwa sudah tercakup dalam Pasal 1 ayat (1) undang Nomor 2 Tahun 1992. Apabila Pasal 1 ayat (1) Undang-undang Nomor 2 Tahun 1992 dipersempit hanya melingkupi jenis asuransi jiwa, maka asuransi jiwa adalah perjanjian, antara dua pihak atau lebih dengan mana pihak Penanggung mengikatkan diri kepada tertanggung dengan menerima premi untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang diasuransikan.

Pengertian asuransi jiwa menurut Fuad dkk (2010:54) pada hakekatnya adalah pengalihan atau pelimpahan risiko (risk shifting) atas kerugian keuangan (financial loss) oleh tertanggung kepada penanggung. Risiko yang dilimpahkan kepada penanggung bukanlah risiko hilangnya jiwa seseorang, melainkan kerugian keuangan akibat hilangnya jiwa seseorang atau karena mencapai usia lanjut sehingga tidak produktif lagi.

waris yang ditunjuk bila tertanggung meninggal. Sifat risiko asuransi jiwa adalah pasti terjadi dan bisa terjadi setiap saat. Asuransi jiwa akan memberikan jaminan agar lebih tenang jika terjadi apa-apa yang tidak diinginkan, termasuk kesehatan, ancaman kecelakaan atau kematian.

Kerjasama usaha asuransi jiwa dikoordinir oleh perusahaan asuransi, yang bekerja atas dasar hukum bilangan besar, yang menyebarkan risiko kepada orang-orang yang mau bekerjasama atau disebut dengan istilah the law of large numbers. Pengertian the law of large numbers sendiri adalah memindahkan dampak kerugian atau risiko dari seorang individu kepada sebuah kelompok dan membagi kerugian atau risiko tersebut kepada seluruh anggota kelompok.

The law of large numbers diterapkan pada perusahaan asuransi sebagai metode untuk memprediksi kemungkinan kerugian di hari depan. Perusahaan asuransi mengumpulkan informasi tertentu tentang sekelompok orang agar dapat mengenali atau mengidentifikasikan pola kerugian yang dialami oleh orang-orang tersebut. Berdasarkan keterangan dan data yang dikumpulkan, perusahaan asuransi dapat memprediksi jumlah kerugian yang akan timbul dalam kelompok tertentu dengan lebih akurat, artinya perusahaan asuransi dapat memprediksi jumlah yang akan meninggal, cacat atau sakit dari kelompok tertentu tersebut (Fuad dkk, 2010:45).

besar karena asuransi jiwa berbeda dengan asuransi kesehatan yang hanya mengandalkan sebuah kartu yang manfaat-manfaatnya sudah diatur secara terperinci.

Sistem pada asuransi jiwa adalah manfaat langsung diberikan secara tunai tanpa harus menunggu tagihan rumah sakit. Manfaat asuransi jiwa juga sebagai tabungan untuk memperoleh uang besar karena tabungan masa tua berdiri sendiri tanpa berdampak kepada manfaat lainnya dimana semuanya sudah dirancang dan direncanakan di awal.

Asuransi jiwa juga diatur dalam KUHD Buku 1 Bab X pasal 302 dan pasal 308 KUHD yang membolehkan orang mengasuransikan jiwanya. Akan tetapi, definisi asuransi dalam Pasal 1 ayat (1) Undang-undang Nomor 2 Tahun 1992 yang dijadikan titik tolak pembahasan.

Menurut ketentuan Pasal 302 KUHD, jiwa seseorang dapat diasuransikan untuk keperluan orang yang berkepentingan, baik untuk selama hidupnya maupun untuk waktu yang ditentukan dalam perjanjian.

Selanjutnya, dalam Pasal 308 KUHD ditentukan bahwa orang yang berkepentingan dapat mengadakan asuransi itu bahkan tanpa diketahui atau tanpa persetujuan orang yang diasuransikan jiwanya.

timbal balik antara penutup (pengambil) asuransi dengan penanggung dengan mana penutup asuransi mengikatkan diri selama jalannya pertanggungan membayar uang premi kepada penanggung, sedangkan penanggung sebagai akibat langsung dari meninggalnya orang yang jiwanya dipertanggungkan atau telah lampaunya suatu jangka waktu yang diperjanjikan mengikat diri untuk membayar sejumlah uang tertentu kepada orang yang ditunjuk untuk penutup asuransi sebagai penikmatnya.

Definisi Purwosutjipto menekankan bahwa penanggung akan membayar satu orang yang ditunjuk oleh pengambil asuransi sebagai penikmatnya. Ini hanya untuk asuransi jiwa selama hidup, tidak termasuk untuk yang berjangka waktu tertentu.

2. Jenis dan manfaat asuransi jiwa a. Asuransi Jiwa Berjangka (Term Life)

Ciri khas ini terletak pada proteksi maksimum dengan preminya yang relatif rendah. Jenis produk ini menarik bagi calon tertanggung yang mempunyai kebutuhan asuransi besar, namun daya belinya terbatas. Nasabah yang cocok dengan polis ini adalah:

1) Calon pemegang polis yang ingin memproteksi masa depan anaknya.

2) Calon pemegang polis yang baru meniti karir. b. Asuransi Jiwa Seumur Hidup (Whole life)

1) Calon pemegang polis yang ingin memiliki proteksi jiwa sekaligus menghasilkan dana tabungan yang dapat dipakai untuk kebutuhan darurat.

2) Calon pemegang polis yang membutuhkan proteksi penghasilan permanen.

3) Calon pemegang polis yang ingin mendapat sejumlah pertumbuhan modal investasi.

c. Asuransi Jiwa Dwiguna (Endowment)

Ciri khas asuransi ini adalah proteksi yang memberikan jumlah uang pertanggungan saat tertanggung meninggal dalam periode tertentu, dan sekaligus memberikan seluruh uang pertanggungan jika ia masih hidup pada masa akhir penanggungan. Selain memiliki nilai tunai, ada juga dana yang dikeluarkan secara berjangka sebelum masa kontrak asuransi berakhir, misalnya untuk dana pendidikan anak.

Nasabah yang cocok dengan produk ini adalah:

1) Calon pemegang polis yang hendak menabung untuk kepentingan pendidikan anak.

2) Calon pemegang polis yang ingin mengumpulkan uang untuk membeli rumah.

3) Calon pemegang polis yang ingin memiliki dana pensiun. Asuransi jiwa dapat menyediakan manfaat sebagai berikut:

a. Critical illness (penyakit kritis) yang biasanya sebagai program tambahan atau disebut dengan istilah rider.

c. Meninggal karena sakit. d. Tabungan masa tua.

Asuransi jiwa seharusnya dimiliki oleh orang-orang yang sudah berkeluarga, telah bekerja dan mempunyai tanggungan karena asuransi jiwa berfungsi menanggulangi risiko kehilangan nilai ekonomi seperti kondisi aset sekarang, berapa lama aset tersebut akan menghasilkan pendapatan dan berapa besar pendapatan yang dapat dihasilkan dimasa depan.

3. Pengertian Asuransi Kesehatan

Asuransi kesehatan menurut Suryono (2008:102),

merupakan asuransi yang objeknya jiwa. Tujuan asuransi

kesehatan adalah memperalihkan risiko biaya sakit dari

tertanggung sehingga kewajiban penanggung adalah

memberikan biaya atau pelayanan perawatan kesehatan

kepada tertanggung.

Ilyas (2003:1) dalam bukunya “Mengenal Asuransi

Kesehatan”, mengutip pendapat Black dan Skipper (1994) yang menyampaikan bahwa ada dua komponen dalam asuransi

kesehatan yaitu transfer risiko dari individu kepada

kelompok dan berbagi kerugian (sharing of losses) diantara

anggota kelompok. Berdasarkan pengertian tersebut,

Black dan Skipper mendefinisikan asuransi sebagai: “a

social instrument whereby individuals transfer the financial

individuals, and which involves the accumulation of funds

by the group from these individuals to meet the uncertain

financial losses from an illness or for prevention of an

illness”.

Asuransi kesehatan merupakan salah satu jenis

produk asuransi

yang secara khusus menjamin biaya kesehatan atau

perawatan para

asuransi tersebut apabila mereka mengalami gangguan

kesehatan atau mengalami kecelakaan. Secara garis besar

ada dua jenis perawatan yang ditawarkan oleh

perusahaan-perusahaan asuransi, yaitu rawat jalan dan

rawat inap .

Pembiayaan kesehatan melalui asuransi memberikan beberapa keuntungan, antara lain:

a. Meningkatkan pelayanan kesehatan bagi masyarakat. b. Membebaskan peserta dari kesulitan menyediakan.

c. Memungkinkan dapat diawasinya biaya dan mutu pelayanan kesehatan.

Beraneka ragam penawaran program asuransi kesehatan di Indonesia akhir-akhir ini memberikan keuntungan tersendiri bagi masyarakat Indonesia, persaingan yang semakin ketat mendorong perusahaan asuransi di Indonesia berlomba-lomba untuk menciptakan produk asuransi kesehatan yang memberikan manfaat yang semakin maksimal untuk nasabahnya.

Asuransi kesehatan merupakan salah satu bentuk asuransi yang membantu mengurangi risiko akibat sakit. Asuransi kesehatan cenderung disebut sebagai asuransi untuk biaya kecil karena asuransi kesehatan cenderung digunakan untuk biaya-biaya kesehatan yang standar atau dengan kata lain kerugian finansial yang dialami masih dalam tingkat rendah.

4. Jenis dan manfaat asuransi kesehatan

Asuransi kesehatan menyediakan manfaat tertentu

apabila tertanggung jatuh sakit atau mengalami

kecelakaan. Ada dua jenis asuransi kesehatan yaitu

santunan biaya pengobatan (medical expense coverage)

dan santunan pendapatan karena cacat (disability income

coverage). Santunan biaya pengobatan meliputi

pembayaran biaya rumah sakit, biaya bedah atau operasi

dan kuitansi dokter serta biaya pengobatan lain yant

terkait, sepanjang manfaatnya dituangkan dalam polis.

Santunan

pendapatan menyediakan pembayaran sejumlah income

tertentu sepanjang tertanggung tidak dapat bekerja lagi

karena cacat.

Jenis asuransi kesehatan bila ditinjau dari jumlah peserta yang

ditanggung terbagi menjadi:

a. Asuransi kesehatan perorangan.

b. Asuransi kesehatan kelompok.

Pada dasarnya asuransi kesehatan memberikan manfaat tertentu apabila tertanggung mengalami sakit, kecelakaan atau menerima pelayanan medis. Jenis manfaat yang ditawarkan asuransi kesehatan ada dua program yaitu:

b. Program tambahan yang terdiri dari rawat jalan, gigi, melahirkan dan kacamata. Ada juga program tambahan berupa santunan penyakit kritis (critical illness) seperti program dalam asuransi jiwa.

Asuransi rawat inap meliputi biaya rawat inap di

rumah sakit yang meliputi biaya kamar, jasa dokter,

obat-obatan, laboratorium, penunjang diagnostik, dan

pembedahan. Penggolongan asuransi rawat inap biasanya

dilakukan berdasarkan kelas kamar. Rawat Inap dapat

dibeli oleh kelompok maupun perorangan.

Asuransi rawat inap dapat mempunyai manfaat

tambahan berupa rawat jalan, gigi, melahirkan dan

kacamata. Dengan kata lain, asuransi tambahan tersebut

harus menjadi satu dengan asuransi rawat inap. Asuransi

rawat jalan meliputi biaya dokter, diagnosis atau lab, dan

obat. Besarnya biaya yang ditanggung biasanya ditentukan

dengan limit maksimum untuk masing-masing komponen

per kunjungan atau per tahun dan frekuensi maksimum

kunjungan dalam satu tahun. Pembatasan juga dapat

diberlakukan dengan mewajibkan rujukan dokter umum

sebelum kunjungan ke dokter spesialis, atau

pertanggungan hanya diberikan bila pelayanan kesehatan

dilakukan oleh penyedia layanan yang terdaftar. Biaya rawat

5. Perbedaan Asuransi Jiwa dan Asuransi Kesehatan

Uraian diatas dapat penulis simpulkan bahwa perbedaan antara asuransi jiwa dan asuransi kesehatan terletak pada jenis atau bentuk, manfaat dan masa pertanggungannya. Asuransi jiwa lebih jauh manfaatnya bagi orang-orang yang kita sayangi. Dari segi risiko, meninggal dunia dan usia lanjut dikelola oleh asuransi jiwa sedangkan cacat badan dan kemerosotan kesehatan dikelola oleh asuransi kesehatan.

Beberapa perbedaan antara asuransi jiwa dan asuransi kesehatan antara lain sebagai berikut:

a. Aneka ragam dan variasi pada asuransi kesehatan lebih banyak jika dibandingkan dengan asuransi jiwa, sehingga pada perhitungan premi banyak digunakan banyak macam ragam tabel morbiditas (keadaan tidak sehat), sedangkan asuransi jiwa hanya digunakan satu macam tabel mortalitas (kematian).

b. Jumlah dibayarkan untuk klaim asuransi jiwa sudah dapat dipastikan sesuai yang tercantum dalam polis, sedangkan jumlah klaim pada asuransi kesehatan bisa tidak menentu.

c. Pada asuransi kesehatan dimungkinkan terjadi klaim lebih dari satu kali sedangkan asuransi jiwa hany terjadi sekali saja pada saat

kematian tertanggung.

d. Inflasi, perubahan perekonomian dan perubahan dalam praktek pembeli pelayanan kesehatan lebih besar pengaruhnya terhadap jumlah manfaat yang dibayarkan untuk klaim asuransi kesehatan dibandingkan dengan klaim asuransi jiwa.

e. Premi asuransi kesehatan bisa berbeda untuk setiap daerah sedangkan asuransi jiwa sama untuk semua wilayah.

F. Manfaat Asuransi Jiwa dan Asuransi Kesehatan

Baik asuransi jiwa maupun asuransi kesehatan mempunyai manfaat yang sama antara lain sebagai berikut:

1. Memberikan jaminan perlindungan dari risiko-risiko kerugian yang diderita oleh satu pihak.

2. Meningkatkan efisiensi karena tidak perlu secara khusus mengadakan pengamanan dan pengawasan untuk memberikan perlindungan yang memakan banyak tenaga, waktu dan biaya.

3. Transfer risiko dengan membayar premi yang relatif kecil, seseorang atau perusahaan dapat memindahkan ketidakpastian atas risiko ke perusahaan asuransi.

4. Pemerataan biaya yaitu cukup hanya dengan mengeluarkan biaya yang jumlahnya tertentu dan tidak perlu mengganti ataupun membayar sendiri kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti.

6. Manfaat khusus asuransi kesehatan adalah mengurangi risiko ketidakpastian, mengubah risiko perorangan menjadi risiko kelompok maksudnya adalah dana yang terkumpul dari masing-masing penduduk digunakan untuk kepentingan bersama. Hal ini yang disebut risk sharing atau bentuk gotong royong.

7. Manfaat umum asuransi jiwa adalah mempertahankan kesejahteraan keluarga dan membayar biaya tertentu.

8. Manfaat khusus asuransi jiwa adalah sebagai jaminan dana untuk keluarga jika tertanggung meninggal dunia, standar kualitas hidup keluarga, biaya pendidikan anak, tabungan hari tua dan sebagai dana tambahan jika tertanggung memiliki penyakit serius atau kecelakaan yang fatal.

G. Faktor yang Mendorong Masyarakarat untuk Mengikuti Asuransi Jiwa Banyak anggapan masyarakat bahwa kebanyakan

orang-orang yang membeli produk asuransi jiwa adalah

mereka yang secara finansial sudah lebih dari cukup, padahal

asuransi jiwa mempunyai prinsip bukan untuk membuang

uang sisa melainkan untuk menjaga kondisi keuangan

seseorang agar tidak jatuh.

Berdasarkan uraian yang didukung oleh beberapa teori

dari para ahli, penulis dapat menyimpulkan mengenai

beberapa pertimbangan masyarakat sebelum mengikuti

asuransi jiwa dimana inti utama adalah mengantisipasi risiko.

risiko baik kematian, sakit maupun cacat tetap, kedua adalah

jaminan pekerjaan saat ini apakah bisa menjamin masa

depan termasuk risiko pekerjaan yang tinggi seperti pekerja

lapangan, terakhir adalah jumlah keluarga yang ditanggung.

H. Tantangan Perusahan Asuransi Jiwa di Indonesia

Prospek pertumbuhan di industri asuransi secara umum di Indonesia dihambat oleh tingkat transparansi kelembagaan, regulasi yang ketat, dan pengungkapan kepada masyarakat.

Kepercayaan nasabah atas sebuah perusahaan asuransi dilandasi oleh faktor kesehatan keuangan perusahaan. Kekuatan modal menjadi salah satu faktor keberhasilan dalam persaingan, semakin besar modal yang dimiliki semakin dipercaya oleh masyarakat. Kinerja tersebut diukur dari tingkat Risk Based Capital (RBC) dari setiap perusahaan asuransi umum maupun jiwa.

Penerapan RBC diatur dalam Keputusan Menteri Keuangan Nomor 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, Pasal 2 yaitu ‘Perusahaan Asuransi dan Perusahaan Reasuransi setiap saat wajib memenuhi tingkat solvabilitas paling sedikit 120% (seratus dua puluh persen) dari risiko kerugian yang mungkin timbul sebagai akibat dari deviasi dalam pengelolaan kekayaan dan kewajiban’.

Berdasarkan pasal 6B Peraturan Pemerintah Nomor 81 Tahun 2008 tentang Penyelenggaraan Usaha Perasuransian, perusahaan asuransi harus memiliki modal minimal Rp70.000.000.000 (tujuh puluh miliar rupiah) pada akhir 2012. Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) kembali mendesak industri asuransi segera memiliki modal absolut minimal Rp100.000.000.000 (seratus miliar rupiah), dalam rangka penguatan modal serta penciptaan produk asuransi baru. Aturan modal minimum yang harus dipenuhi perusahaan asuransi baik jiwa maupun kerugian sebesar Rp70.000.000.000 (tujuh puluh miliar rupiah) pada tahun 2012 akan menjadi Rp100.000.000.000 (seratus miliar rupiah) pada tahun 2014.

melainkan membedakan transaksi premi proteksi dan investasi. Regulator

bertujuan agar semua perusahaan asuransi di Indonesia siap dengan

PSAK 62 atau IFRS sebab jika penerapan ini menunggu lebih lama,

kesenjangan antara standar akuntasi lokal dan standar akuntasi

internasional akan semakin lebar.

Pertanggungjawaban keuangan kepada para tertanggung di dalam asuransi jiwa mempengaruhi penyajian laporan keuangan. Laporan keuangan sangat dipengaruhi oleh unsur-unsur estimasi, misalnya estimasi jumlah premi yang belum merupakan pendapatan, estimasi jumlah klaim yang terjadi namun belum dilaporkan dan pihak tertanggung (pembeli asuransi) membayar premi asuransi terlebih dahulu kepada perusahaan asuransi sebelum peristiwa yang menimbulkan kerugian yang diperjanjikan terjadi.

Unsur-unsur pendapatan asuransi yang sesuai dengan SAK yaitu: 1. Pendapatan underwriting (premi tanggungan sendiri), yang terdiri dari

premi kotor, dikurangi premi reasuransi dan dikurangi atau ditambah kenaikan atau penurunan premi yang belum merupakan pendapatan. 2. Cadangan teknis adalah dana yang harus disisihkan untuk memenuhi

kewajiban kepada tertanggung atau pemegang polis. Cadangan teknis terbagi menjadi:

a. Cadangan premi yang belum merupakan pendapatan. b. Cadangan klaim dalam proses.

Penerapan PSAK 62 atau IFRS ini berpengaruh pada RBC karena bisa menggerus modal perusahaan hingga 20%. Akibatnya, dikhawatirkan beberapa industri bisa terkena Pembatasan Kegiatan Usaha (PKU) karena tidak memenuhi persyaratan modal minimum yang bisa mempengaruhi tingkat kepercayaan masyarakat terhadap industri perasuransian (www.neraca.co.id, 28 Desember 2012).

Saat ini, RBC di industri asuransi dilakukan dengan menggunakan Standar Akuntansi Keuangan (SAK) dimana perhitungan cadangan teknisnya dengan metode Gross Premium Valuation (GPV) atau penilaian premi kotor dan untuk perhitungan kewajiban pemegang polis (liabilitas) dengan metode Gross Premium Reserve (GPR) atau cadangan premi kotor. Sedangkan aturan yang baru, perhitungan RBC dilakukan dengan Standar Akuntansi Pemerintah yaitu dengan metode net premium atau premi netto.

Menurut Kamus Asuransi (Ali dkk, 2007:133), GPV adalah nilai sekarang dari premi kotor di masa yang akan datang dikurangi dengan nilai sekarang dari maslahat (ahli waris) dan biaya-biaya polis di masa yang akan datang. Sementara itu, GPR menurut Dewan Standar Akuntansi Keuangan, mencerminkan nilai kini estimasi pembayaran seluruh manfaat yang

diperjanjikan, termasuk seluruh opsi yang disediakan, dan nilai kini estimasi

seluruh biaya yang akan dikeluarkan serta mempertimbangkan penerimaan premi

di masa yang akan datang.

Net Premium atau premi netto menurut Kamus Asuransi (Ali dkk,

2007:212), adalah (1) pembayaran premi dikurangi komisi agen; (2) premi asli

dikurangi biaya-biaya atau ketidaktentuan; (4) suatu premi partisipasi, dikurangi

pembayaran dividen-dividen atau diantisipasi.

PSAK 62 atau IFRS juga menjadi tantangan yang harus dihadapi perusahaan asuransi karena PSAK 62 atau IFRS itu belum sepenuhnya dipahami oleh perusahaan-perusahaan asuransi di Indonesia (www.investor.co.id, 3 Juli 2013).

Hasil Biro Riset Infobank menyatakan pada 2013 industri asuransi secara umum di Indonesia menghadapi tantangan yang lebih berat dibanding 2012 akibat tantangan perekonomian makro yang cukup besar. Menurut Direktur Biro Riset Infobank Eko Supriyanto, kondisi ekonomi makro akhir-akhir ini terganggu beberapa hal, antara lain inflasi akibat tersendatnya pasokan harga pangan, tingginya angka penjualan otomotif dan properti, serta kenaikan harga bahan bakar minyak (BBM) bersubsidi (www.investor.co.id, 3 Juli 2013).

Tingkat kemiskinan di Indonesia dalam tabel 2 juga merupakan tantangan bagi perusahaan asuransi jiwa karena penduduk miskin adalah penduduk yang memiliki rata-rata pengeluaran dibawah Garis Kemiskinan yaitu Rp.211 ribu per bulan, menurut Data Sosial Ekonomi Badan Pusat Statistik bulan Maret 2010. Garis Kemiskinan terdiri dari garis kemiskinanan makanan dan garis kemiskinan bukan makanan (biaya perumahan, listrik, angkutan, pendidikan).

Tabel 2: Kemiskinan di Indonesia 1976-2011

Tahun KotaPenduduk Miskin (%)Desa Jumlah Penduduk Miskin (juta)Kota Desa

1976 38,80 40,40 10,0 44,2

Data: BPS (1994; 2001; 2009; 2012) (dikutip dalam Kuncoro, 2013:202).

Tabel Kemiskinan di atas menunjukkan bahwa tahun 2011 terdapat 30 juta jiwa jumlah penduduk miskin baik kota maupun desa, yang belum bisa membeli

produk asuransi jiwa sehingga produk asuransi jiwa masih minim untuk masyarakat

Ketua Umum AAJI Hendrisman Rahim mengatakan bahwa rendahnya pemahaman akan pentingnya berasuransi ini merupakan tantangan utama dari industri asuransi jiwa selama ini. Ada beberapa kelemahan yang cukup menjadi persoalan antara lain penetrasi asuransi jiwa yang masih rendah, kesadaran masyarakat akan pentingnya berasuransi, pun penyebaran distribusi asuransi yang belum merata ke pelosok Indonesia (www.infobanknews.com, 21 November 2012).

BAB III KESIMPULAN

Asuransi memang dibeli dengan harapan tidak akan pernah dipakai. Sama seperti halnya membeli alat pemadam kebakaran, dibeli agar siap menghadapi risiko kebakaran, tetapi berharap tidak akan pernah terjadi risiko kebakaran.

Kajian ini dapat memberikan kesimpulan atau menjawab permasalahan yang dipaparkan dengan mengawali pengertian asuransi. Asuransi adalah suatu alat untuk mengalihkan risiko. Pengertian risiko adalah ketidakpastian yang bisa diperkirakan atau diukur, maka ketidakpastian yang tidak bisa diperkirakan tidak termasuk risiko. Perbedaan antara risiko dengan ketidakpastian terletak pada “ada dan tidaknya informasi” tentang ketidakpastian tersebut. Ketidakpastian yang tidak ada informasinya bukan disebut risiko.

Risiko sangat erat hubungannya dengan asuransi

mengingat fungsi asuransi mendorong masyarakat untuk lebih

memikirkan masa depannya. Berbagai produk asuransi

diciptakan dan dipasarkan agar masyarakat dapat berjaga-jaga

terhadap hal-hal yang tidak diinginkan dimasa mendatang.

Asuransi juga mendorong masyarakat agar tidak tergantung

pada pihak lain apabila terjadi risiko. Oleh karena itu asuransi

berfungsi sebagai manajemen risiko.

Adapun asuransi harus mempunyai prinsip-prinsip, pertama

insurable interest yang maksudnya adalah objek yang

finansial apabila terjadi musibah atas objek yang diasuransikan

sehingga berhak menerima ganti rugi. Prinsip kedua utmost good

faith yaitu itikad baik. Prinsip ketiga proximate cause yaitu

mencari penyebab utama terjadinya suatu risiko. Prinsip keempat

indemnity yaitu prinsip ganti rugi dimana perusahaan asuransi hanya

mengganti sesuai dengan harga yang wajar. Prinsip kelima subrogation yaitu perusahaan asuransi hanya mengganti sesuai dengan harga yang wajar.

Prinsip keenam contribution yaitu perusahaan asuransi hanya wajib membayarkan ganti rugi secara pro rata sesuai dengan tanggung jawab menurut perbandingan yang seimbang.

Jenis-jenis asuransi ada empat macam yaitu asuransi jiwa yang terdiri dari tradisional dan non tradisional, asuransi kesehatan, asuransi harta benda dan asuransi kerugian.

Perbedaan dan asuransi jiwa dan asuransi kesehatan terletak pada manfaat dan masa pertanggungan. Asuransi jiwa dirancang untuk membayarkan sekaligus (lump sum) dalam peristiwa kematian baik akibat sakit atau kecelakaan sedangkan asuransi kesehatan dirancang untuk melindungi nasabah agar tidak mengeluarkan uang untuk biaya pengobatan yang besar. Asuransi jiwa dapat berlangsung selama seumur hidup atau sesuai jangka waktu yang diinginak nasabah sedangkan asuransi kesehatan dapat berlansung hanya satu tahun kemudian diperpanjang sesuai keinginan nasabah.

perusahaan tidak akan menanggung tertanggung jika tertanggung tidak produktif lagi.

Asuransi kesehatan sangat membantu nasabah pada saat jatuh sakit dan harus di rawat inap dan inipun biasanya sudah disertai dengan asuransi jiwa yang juga penting karena uang yang diperoleh bila meninggal sewaktu-waktu, bisa membantu keluarga yang ditinggalkan. Asuransi kesehatan dapat melindungi masyarakat dari kesulitan ekonomi dalam

pembiayaan kesehatan.

Faktor yang mendorong masyarakat untuk mengikuti

asuransi jiwa adalah tidak adanya dana darurat untuk mengatasi

risiko baik kematian, sakit maupun cacat tetap dan jaminan

pekerjaan saat ini apakah bisa menjamin masa depan.

Tantangan perusahaan asuransi jiwa di Indonesia

disebabkan oleh kurangnya pemahaman masyarakat tentang

asuransi, pendidikan penduduk Indonesia rata-rata masih rendah

maka demand terhadap asuransi dan kesadaran membayar iuran

rutin menjadi tantangan berat (KUPASI, 2013:19). Tantangan lain

di masa depan adalah kemiskinan, situasi makro ekonomi yang

melemah akibat kenaikan harga BBM bersubsidi, tuntutan

penerapan PSAK 62 atau IFRS dan batas waktu pemenuhan

DAFTAR PUSTAKA

Buku:

Ali, Hasymi dkk. 2007. Kamus Asuransi. Penerbit Jakarta: Bumi Aksara. Darmawi, Herman. 2004. Manajemen Risiko. Penerbit Jakarta: Bumi Aksara. Djohanputro, Bramantyo. 2008. Corporate Risks Management. Penerbit Jakarta:

PPM.

Fuad, Noor dkk. 2010. Dasar‐Dasar Asuransi Jiwa dan Asuransi Kesehatan. Penerbit: Bidang Penelitian dan Pengembangan Asosiasi Ahli Manajemen Asuransi Indonesia.

Hartono, Sri Redjeki. 2001. Hukum Asuransi dan Perusahaan Asuransi. Penerbit Jakarta: Sinar Grafika.

Ilyas, Yaslis. 2003. Mengenal Asuransi Kesehatan: Review Utilisasi Manajemen Klaim dan Fraud (Kecurangan Asuransi Kesehatan). Penerbit Depok: Fakultas Kesehatan Masyarakat Universitas Indonesia. Komunitas Penulis Asuransi Indonesia (KUPASI). 2013. Asuransi Buat Apa?

Mari Berdamai dengan Risiko. Penerbit Jakarta: Gagas Bisnis Indonesia. Kuncoro, Mudradjad. 2013. Indikator Ekonomi. Penerbit Yogyakarta: UPP

STIM YKPN.

Murti, Bhisma. 2000. Dasar-dasar Asuransi Kesehatan. Penerbit Yogyakarta:

Prodjodikoro, Wirjono. 1991. Hukum Asuransi di Indonesia. Penerbit Jakarta: PT Intermasa Jakarta.

Purwosutjipto, H.M.N. 1992. Pengertian Pokok Hukum Dagang. Penerbit Jakarta: Djambatan.

Salim, Abbas. 1998. Asuransi dan Manajemen Resiko. Penerbit Jakarta: PT Raja Grafindo Perkasa.

Sula, Muhammad Syakir. 2004. Asuransi Syariah (Life and General): Konsep dan Sistem Operasional. Penerbit Jakarta: Gema Insani Press.

Thabrany, Hasbullah. 1999. Introduksi Asuransi Kesehatan. Penerbit Jakarta: Yayasan Penerbit Ikatan Dokter Indonesia.

--- 2001. Asuransi Kesehatan di Indonesia. Pusat Ekonomi Kesehatan UI Depok.

Thabrany, Hasbullah dkk. 2005. Dasar-Dasar Asuransi Kesehatan Bagian-A. Penerbit Jakarta: Perhimpunan Ahli Manajemen Jaminan dan Ahli Asuransi Kesehatan Indonesia.

Tunggal, Hadi Setia. 2005. Dasar-dasar Asuransi. Penerbit Jakarta: Harvarindo. Williams, C. Arthur Jr. dan Heins, Richard M. 1987. Risk Management and

Keputusan Menteri Keuangan Nomor 424/KMK.06/2003 tanggal 30 September 2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 tanggal 11 Februari 1992 tentang Usaha Perasuransian.

Kitab Undang-undang Hukum Dagang

Surat Kabar, Jurnal, Tesis:

Assurance, Tax, Transactions, Advisory. 2013 Asia-Pacific Insurance Outlook. Ernst & Young. 2013. Halaman 2-3.. EYGM Limited

Kompas. Masyarakat Indonesia Belum Sadar Asuransi. Didik Purwanto. Jumat 3 Mei 2013.

Kompas. Mengenal Jenis-jenis Asuransi. Joice Tauris Santi. Selasa 18 Oktober 2011.

Laporan Bulanan Data Sosial Ekonomi Badan Pusat Statistik edisi 8 Januari 2011.

Suryono, Arief. 2009. Asuransi Kesehatan Berdasarkan Undang-Undang Nomor 3 Tahun 1992. Jurnal Dinamika Hukum Vol. 9. 3 September 2009. Fakultas Hukum Universitas Jenderal Soedirman.

---. 2008. Asuransi Kesehatan Menurut Peraturan Pemerintah Nomor 69 Tahun 1991. HUMANIS. Jurnal Sosial Ekonomi Humaniora Volume 2 Nomor 2. Nopember 2008. Lembaga Penelitian Universitas Jenderal Soedirman, Purwokerto.

Ngadina. 2006. Tanggung Jawab Perusahaan Asuransi Jasa Raharja Terhadap Korban Kecelakaan Lalulintas Di Jalan Raya. Tesis Program Pasca Sarjana Magister Ilmu Hukum Universitas Diponegoro, Semarang.

http://wartaekonomi.co.id/berita12789/riset-ifrs-tantangan-bagi-industri-asuransi-indonesia.html

http://www.infobanknews.com/2012/11/aaji-tantangan-asuransi-jiwa-di-masa-depan-kian-besar

DAFTAR RIWAYAT HIDUP

Nama

Maria Assumpta Wikantari Riwayat Pendidikan

1. Fakultas Ilmu Budaya Universitas Indonesia 1994 (Sarjana Sastra)

2. Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada 2008 (Master of Business Administration)

3. Fakultas Ekonomi Universitas Pancasila – Program Doktor Bidang Studi Manajemen Bisnis 2013 sampai sekarang

Riwayat Pekerjaan

1. Monsanto Co. Rep. Office 1994-1996 2. Baker and McKenzie Law Firm 1996-2003 3. Adnan Buyung Nasution Law Firm 2003-2006 4. Halliburton Indonesia 2006-2008

5. Manulife Financial 2008-2011 6. AIA Financial 2011-2013 7. AJB Bumiputera 2014-2016

8. BNI Life Insurance 2016 - sekarang

9. Universitas Indraprasta PGRI sebagai dosen 2011- sekarang Riwayat Organisasi