BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Menurut Undang-Undang No. 10 Tahun 1998, tentang Perbankan menyatakan: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Ada beberapa cara dalam pengklasifikasian bank-bank di Indonesia, yaitu dilihat dari segi fungsi atau status operasi; kepemilikan; dan penyediaan jasa.

1. Dari Segi Fungsi atau Status Operasi a. Bank Sentral

Bank sentral adalah bank yang didirikan berdasarkan Undang-undang nomor 13 tahun 1968 yang memiliki tugas untuk mengatur peredaran uang, mengatur pengerahan dana-dana, mengatur perbankan, mengatur perkreditan, menjaga stabilitas mata uang, mengajukan pencetakan / penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia. b.Bank Umum atau Bank Komersial

2. Dari Segi Kepemilikan a. Bank Milik Negara

Adalah bank yang seluruh sahamnya dimiliki oleh negara. Tahun 1999 lalu lahir bank pemerintah yang baru yaitu Bank Mandiri, yang merupakan hasil merger atau

penggabungan bank-bank pemerintah yang ada sebelumnya. b. Bank Pemerintah Daerah

Adalah bank-bank yang sahamnya dimiliki oleh Pemerintah Daerah. Bank milik Pemerintah Daerah yang umum dikenal adalah Bank Pembangunan Daerah (BPD), yang didirikan berdasarkan UU Nomor 13 Tahun 1962. Masing-masing Pemerintah Daerah telah memiliki BPD sendiri. Di samping itu beberapa Pemerintah Daerah memiliki Bank Perkreditan Rakyat (BPR).

c. Bank Swasta Nasional

Setelah pemerintah mengeluarkan paket kebijakan deregulasi pada bulan Oktober 1988 (Pakto 1988), muncul ratusan bank umum swasta nasional yang baru. Namun demikian, bank-bank baru tersebut pada akhirnya banyak yang dilikuidasi oleh pemerintah. Bentuk hukum bank umum swasta nasional adalah Perseroan Terbatas (PT), termasuk di dalamnya Bank Umum Koperasi Indonesia (BUKOPIN), yang telah merubah bentuk hukumnya menjadi PT tahun 1993.

d. Bank Swasta Asing

Adalah bank-bank umum swasta yang merupakan perwakilan (kantor cabang) bank-bank induknya di negara asalnya. Pada awalnya, bank-bank swasta asing hanya boleh beroperasi di DKI Jakarta saja. Namun setelah dikeluarkan Pakto 27, 1988, bank-bank swasta asing ini diperkenankan untuk membuka kantor cabang pembantu di delapan kota, yaitu Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung Pandang (Makasar), Medan, dan Batam. Bank-bank asing ini

menjalaskan fungsi sebagaimana layaknya bank-bank umum swasta nasional, dan mereka tunduk pula pada ketentuan-ketentuan yang ditetapkan oleh Bank Indonesia.

e. Bank Umum Campuran

Bank campuran (joint venture bank) adalah bank umum yang didirikan bersama oleh satu atau lebih bank umum yang

3. Dari Segi Penyediaan jasa a. Bank Devisa

Bank devisa (foreign exchange bank) adalah bank yang dalam kegiatan usahanya dapat melakukan transaksi dalam valuta asing, baik dalam hal penghimpunan dan penyaluran dana, serta dalam pemberian jasa-jasa keuangan. Dengan demikian, bank devisa dapat melayani secara langsung transaksi-transaksi dalam skala Internasional.

b. Bank Non Devisa

Bank umum yang masih berstatus non devisa hanya dapat melayani transaki-transaksi di dalam negeri (domestik). Bank umum non devisa dapat meningkatkan statusnya menjadi bank devisa setelah memenuhi ketentuan-ketentuan antara lain: volume usaha minimal mencapai jumlah tertentu, tingkat kesehatan, dan kemampuannya dalam memobilisasi dana, serta memiliki tenaga kerja yang berpengalaman dalam valuta asing. Sifat khusus industri perbankan ada dua, yaitu:

1. Sebagai salah satu sub-sistem industri jasa keuangan.

Bank bisa disebut juga sebagai jantung jasa keuangan. Disebut sebagai jantung, karena bank sebagai motor penggerak roda perekonomian suatu negara, salah satu leading indicator kestabilan tingkat perekonomian suatu negara . Jika

perekonomian suatu negara. Jika perbankan mengalami suatu masalah keterpurukan, hal ini adalah indikator perekonomian negara yang sedang sakit.

2. Industri perbankan adalah industri yang sangat bertumpu kepada kepercayaan masyarakat (fiduciary financial institution). Kepercayaan masyarakat (fiduciary financial institution) adalah segala-galanya bagi bank. Begitu

masyarakat tidak percaya pada bank, bank akan menghadapi “rush” dan akhirnya koleps. Di AS pada abad 19-20, setiap 20 tahun sekali terjadi krisis perbankan sebagai akibat krisis kepercayaan.

2.1.2 Tugas dan Fungsi Bank

Fungsi Bank pada umumnya adalah :

2. Penghimpun dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabungan nasional.

3. Penghimpun dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang

meminjam) dan memenuhi persyaratan. Mungkin Anda pernah mendengar beberapa bank dilikuidasi atau dibekukan usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

4. Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

5. Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

2.1.3 Pengertian Bank Pembangunan Daerah

BPD sendiri. Di samping itu beberapa Pemerintah Daerah memiliki Bank Perkreditan Rakyat (BPR).

2.2 Analsis Rasio Keuangan

Analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu. Analisis rasio keuangan memungkinkan manajer keuangan meramalkan reaksi para calon investor dan kreditur serta dapat ditempuh untuk memperoleh tambahan dana.(Zaki Baridwan, 1997 :17) Menurut Bambang Riyanto (1992 : 329), analisis rasio keuangan adalah proses penentuan operasi yang penting dan karakteristik keuangan dari sebuahperusahaan dari data akuntansi dan laporan keuangan. Tujuan dari analisis ini adalah untuk menentukan efisiensi kinerja dari manajer perusahaan yang diwujudkan dalam catatan keuangan dan laporan keuangan.

Analisis rasio berguna bagi para peneliti untuk dapat menentukan serta mengevaluasi tingkat kinerja suatu bank dan kesehatannya dengan menggunakan perhitungan rasio likuiditas, solvabilitas, dan rentabilitas suatu bank.

2.3 Rasio-Rasio Keuangan Perusahaan

Menurut Van Horne (2005:234) : “Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio karena dengan cara ini kita bisa mendapat perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri”. Umumnya berbagai rasio yang dihitung untuk menilai kinerja suatu bank dikelompokkan ke dalam tiga tipe dasar (Faisol, 2007), yaitu :

1. Rasio Likuidatas

a. Cash Ratio, yaitu likuiditas minimum yang harus dipelihara oleh bank dalam membayar kembali pinjaman jangka pendek bank. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan, namun dalam prakteknya akan dapat mempengaruhi profitabilitas. Rasio ini merupakan perbandingan antara jumlah alat liquid yang dimiliki bank dengan pinjaman yang harus segera dibayar.

b. Reserve Requirement (RR), yaitu likuiditas wajib minimum yang

wajib dipelihara dalam bentuk Giro pada BI. Reserve Requirement merupakan ketentuan bagi setiap bank umum untuk menyisihkan sebagian dari dana pihak ketiga yang berhasil dihimpunnya dalam bentuk giro wajib minimum yang berupa rekening bank yang bersangkutan pada Bank Indonesia. Menurut surat edaran BI tahun 1997, besarnya RR minimal 5%.

c. Loan to Deposite Ratio (LDR), yaitu rasio antara jumlah seluruh kredit yang diberikan bank dengan dana yang diterima oleh bank. LDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio LDR ini merupakan indikator kerawanan dan kemampuan dari suatu bank. Batas aman dari LDR suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85%-100%.

d. Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk

bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya menjadi semakin besar.

2. Rasio Rentabilitas, yaitu alat untuk menganalisa atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Rasio-rasio rentabilitas terdiri dari:

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan asset.

b. Return On Equity (ROE), yaitu perbandingan antara laba bersih bank dengan modal sendiri.

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya. d. Net Interest Margin (NIM), yaitu rasio yang digunakan untuk mengukur

3. Rasio Solvabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan bank untuk memenuhi kewajiban-kewajibannya jika terjadi likuiditas bank. Rasio Solvabilitas ini terdiri atas:

a. Capital adequacy Ratio (CAR),yaitu rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Bank yang termasuk bank sehat, apabila memiliki CAR paling sedikit sebesar 8%. b. Debt to Equity Ratio (DER), yaitu rasio yang mengukur seberapa besar

total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya utang.

2.4 Penilaian Tingkat Kesehatan Bank

2.5Penelitian Terdahulu

Menurut Supardi (2005:69-70) Hipotesis adalah suatu jawaban sementara yang bersifat dugaan dari suatu penelitian. Dugaan ini harus dibuktikan kebenaran nya melalui data empiris (fakta lapangan).

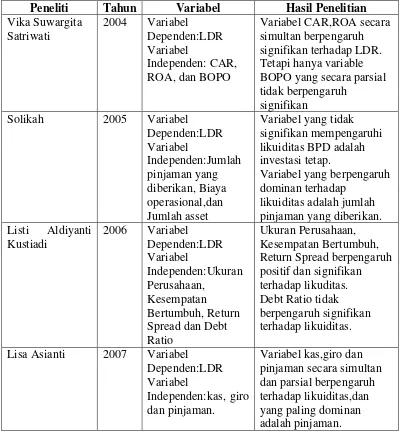

Peneliti Tahun Variabel Hasil Penelitian Vika Suwargita

Satriwati

2004 Variabel

Dependen:LDR Variabel

Independen: CAR, ROA, dan BOPO

Variabel CAR,ROA secara simultan berpengaruh signifikan terhadap LDR. Tetapi hanya variable BOPO yang secara parsial tidak berpengaruh

Variabel yang tidak signifikan mempengaruhi likuiditas BPD adalah investasi tetap.

Variabel yang berpengaruh dominan terhadap

likuiditas adalah jumlah pinjaman yang diberikan. Listi Aldiyanti

Kustiadi

2006 Variabel

Dependen:LDR Spread dan Debt Ratio

Ukuran Perusahaan, Kesempatan Bertumbuh, Return Spread berpengaruh positif dan signifikan terhadap likuditas. Debt Ratio tidak berpengaruh signifikan terhadap likuiditas. Lisa Asianti 2007 Variabel

Dependen:LDR Variabel

Independen:kas, giro dan pinjaman.

Variabel kas,giro dan pinjaman secara simultan dan parsial berpengaruh terhadap likuiditas,dan yang paling dominan adalah pinjaman.

Tabel 2.1 Penelitian Terdahulu

Atas dasar uraian-uraian tersebut diatas, maka pada penelitian ini dapat disusun hipotesis sebagai berikut :

H a 2 : Diduga bahwa simpanan deposito secara simultan berpengaruh signifikan terhadap likuiditas.

H a 3 :Diduga bahwa simpanan tabungan secara simultan berpengaruh signifikan terhadap likuiditas.

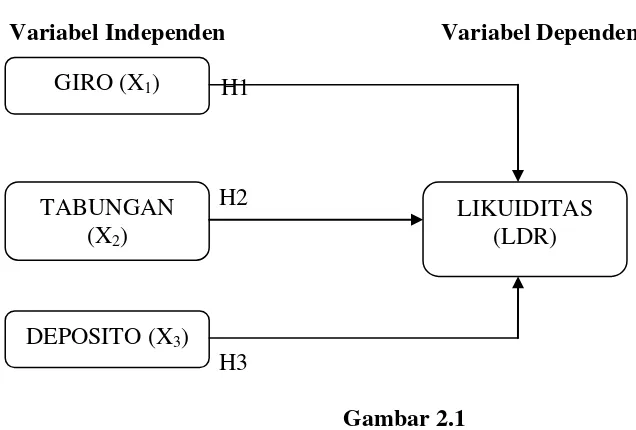

2.6Kerangka Konseptual

Berdasarkan teori yang sudah dikemukakan diatas, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Variabel Independen Variabel Dependen H1

H2

H3

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis Penelitian

H1 : Simpanan Giro memiliki pengaruh yang signifikan terhadap tingkat likuiditas.

H2 : Simpanan Tabungan memiliki pengaruh yang signifikan terhadap tingkat likuiditas.

H3 : Simpanan Deposito memiliki pengaruh yang signifikan terhadap tingkat likuiditas.

GIRO (X1)

TABUNGAN (X2)

DEPOSITO (X3)