PENGARUH KUALITAS PELAYANAN DAN CITRA BANK TERHADAP LOYALITAS NASABAH DENGAN KEPUASAN

SEBAGAI VARIABEL MEDIASI

(STUDI PADA BANK BRI KANTOR CABANG SIMPANG EMPAT)

ARTIKEL

ARMAN PUTRA

NPM. 1210018212066

PROGRAM PASCASARJANA

UNIVERSITAS BUNG HATTA

Pengaruh Kualitas Pelayanan dan Citra Bank terhadap Loyalitas Nasabah dengan Kepuasan sebagai variabel Mediasi

(Studi pada Bank BRI Kantor Cabang Simpang Empat)

Arman Putra1, Syukri Lukman2, Sefnedi,1 1

Program Studi Manajemen Program Pasca Sarjana Universitas Bung Hatta 2

Program Studi Manajemen Program Pasca Sarjana Universitas Andalas

email:[email protected]

ABSTRACT

The Purpose of this research was to investigate the impact of bank’s customer

satisfaction as mediation variable on the relationship between service quality, bank image and customer loyalty. The population oh the study was the saving customers of BRI Bank Branch Office Simpang Empat, and the number of usable sample was 180 customers by employing accidental sampling method. The hypotheses testing was conducted by simple, multiple and hierarchical regression analyses. The results of analysis displayed that service quality and bank image positively influenced both

customer’s satisfaction and customer loyalty. Customer’s satisfaction was found to have positively impact on customer loyalty. Customer’s satisfaction mediated the

relationship between service quality, bank image and customer loyalty.

Keywords: Service Quality, Bank Image, Satisfaction, and Loyalty.

PENDAHULUAN

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Penghimpunan dana dari masyarakat sebagaimana yang tertuang dalam UU No. 10 tahun 1998 disebut dengan simpanan dimana salah satu bentuk

simpanan tersebut adalah tabungan. Tabungan ini selain mempunyai fungsi membantu masyarakat sebagai penyimpanan dana dan juga merupakan sumber dana bagi Bank untuk disalurkan berupa pinjaman. Dengan demikian setiap bank selalu

berusaha meningkatkan

Salah satu strategi pemasaran untuk menghadapi persaingan adalah melalui penciptaan konsumen atau nasabah yang loyal (Kartajaya, 2003) karena diantara keuntungan yang diperoleh oleh bank apabila memiliki nasabah yang loyal adalah mengurangi biaya pemasaran, mengurangi biaya

turn-over nasabah, dapat

meningkatkan penjualan silang, dan mendorong word of mouth (Griffin, 2003).

Salah satu bank yang menghadapi situasi persaingan dan menyadari pentingnya loyalitas nasabah adalah Bank BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat. Berdasarkan survey awal ditemukan kebanyakan nasabah tabungan tidak pernah menyampikan hal-hal positif tentang tabungan di BRI Kantor Cabang Simpang Empat kepada orang lain, tidak pernah mengajak orang lain untuk menjadi nasabah tabungan di BRI Kantor Cabang Simpang Empat, dan tidak pernah menyampaikan saran dan kritikan untuk perbaikan layanan tabungan dimasa yang akan datang. Dengan demikian kondisi ini merupakan fenomena bahwa tingkat

loyalitas nasabah tabungan pada BRI Kantor Cabang Simpang Empat masih rendah.

Berpedoman kepada telaah literatur empiris, ditemukan beberap variabel yang dapat mempengaruhi loyalitas konsumen. Diantara variabel-variabel tersebut yang dapat penulis identifikasi adalah kepuasan konsumen (Rinda & Nur, 2012; Caruana, 2002; Alida, 2007; Rachmat, 2009; Asmai & Zhafiri, 2011; Eman & Ayman, 2013; Indrianawati & Ricky, 2009; Kandampully & Suhartanto, 2000). Disisi lain, kepuasan konsumen dipengaruhi oleh variabel kualitas pelayanan (Eman & Ayman, 2013; Rita dkk, 2013; Rinda & Nur, 2012; Nurul, 2012; Diskha dkk, 2010; Rachmad, 2009; Yuliarni & Riyasa,2007; Caruana, 2002) dan variabel citra perusahaan (Nurul, 2012; Rita dkk, 2013).

kepuasan konsumen berperan sebagai variabel mediasi antara kualitas

pelayanan, citra perusahaan dan loyalitas konsumen.

METODOLOGI PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh nasabah tabungan pada Bank BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat yang aktif pada periode tahun 2015. Oleh karena tidak tersedia rincian data nasabah seperti jumlah, nama, dan alamat nasabah maka populasi tergolong kedalam non-probability sampling. Dengan demikian untuk

menentukan jumlah sampel, penelitian ini menggunakan pendapat Sekaran (2006) dimana jumlah sampel dapat ditentukan dengan cara 5 kali dari

jumlah item pernyataan dalam kuesioner. Dalam penelitian ini jumlah item pernyataaan adalah 36 item, sehingga jumlah sampel adalah 180 orang (36 x 5). Teknik penarikan sampel yang digunakan adalah

accidental sampling, yaitu penarikan

sampel secara kebutulan dimana siapa saja nasabah tabungan yang aktif pada periode Tahun 2015 yang kebetulan bertemu dengan peneliti disaat penyebaran kuesioner maka dijadikan sampel

Teknik Pengumpulan Data

Pengumpulan data primer menggunakan kuesioner. Kuesioner penelitian berisikan pernyataan yang berhubungan dengan identitas responden seperti jenis kelamin, usia, pekerjaan, pendidikan, dan lamanya menjadi nasabah tabungan. Disamping itu, kuesioner penelitian berisikan pernyataan tentang variabel kualitas pelayanan, citra bank, kepuasan dan

Definisi Operasional Variabel Kualitas pelayanan merupakan aktifitas layanan yang berikan oleh Bank BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat kepada nasabah tabungan dalam memenuhi kebutuhan dan keinginannya yang diukur dengan 5 indikator (Parasuraman dkk, 1991) yaitu: a) tangibles, b) empathy, c)

reliability, d) responsiveness, dan e)

assurance. Citra bank adalah persepsi nasabah terhadap Bank BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat yang direfleksikan dalam asosiasi yang terdapat dalam pikirannya (Kotler dan Keller, 2011). Variabel citra bank diukur dengan menggunakan

empat item pernyataan

(Kandampully & Suhartanto, 2002; Diskha & Jumilah, 2012) sebagai berikut: a) reputasi, b) pengajuan keluhan, c) pengelolaan layanan, dan d) lokasi

Kepuasan nasabah merupakan perasaan senang atau kecewa seorang nasabah tabungan Bank BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat yang muncul setelah

membandingkan harapan dan kenyataan (Kotler dan Keller, 2011). Variabel kepuasan nasabah diukur dengan menggunakan lima item pernyataan (Anthanassopoulos dkk, 2001; Rita dkk, 2013; Asmai & Zhafiri, 2011) sebagai berikut: a) informasi, b) penyelesaian masalah, c) iklim yang ramah, d) proses, dan e) overall satisfaction. Loyalitas nasabah adalah keputusan nasabah untuk terus menjadi nasabah Bank BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat dalam jangka panjang, dengan melakukan transaksi dan menggunakan jasa perbankan secara berulang-ulang,

dan dengan suka rela

bisnis dengan bank, dan e) Menggunakan layanan disetiap

kesempatan

HASIL DAN PEMBAHASAN Berdasarkan profil responden, kebanyak responden adalah laki-laki (73,3%), berusia antara 39-49 tahun (47,2%), memiliki pendidikan SLTP (50%), memiliki tabungan jenis Britama rencana (21,7%), dengan lama menjadi nasabah 3 tahun (25%).

Hasil uji validitas dan reliabilitas pada masing-masing variabel yaitu kualitas pelayanan, cira bank. Kepuasanan nasabah, dan loyalitas nasabah dapat diringkas sebagai berikut:

Tabel 1. Ringkasan Uji Validitas

No Variabel Jumlah

Item

Loading Factor Nilai Batas Keterangan

1 Loyalitas Nasabah 5 0,786-0,911 0,50 Valid 2 Kepuasan Nasabah 5 0,787-0,853 0,50 Valid

Kualitas Pelayanan

Tangibles 4 0,787-0,836 0,50 Valid Empathy 5 0,805-0,853 0,50 Valid Reliability 5 0,612-0,885 0,50 Valid Responsiveness 4 0,527-0,867 0,50 Valid 3

Assurance 4 0,815-0,870 0,50 Valid 4 Citra Bank 4 0,606-0,909 0,50 Valid Sumber: Data Primer yang diolah

Sementara dari hasil uji reliabilitas

ditemukan Cronbach’s Alpha variabel

kualitas pelayanan 0,968, citra bank 0,770, kepuasan nasabah 0,894, dan loyalitas nasabah 0,908. Dengan demikia maka semua variabel dapat dinyatakan reliable karena memiliki

Cronbach’s Alpha lebih besar dari 0,70.

Tabel 3. Deskripsi Variabel Penelitian

No Variabel Rata-Rata TCR (%) Keterangan

1 Loyalitas Nasabah 4,10 80,20 Loyal

2 Kepuasan Nasabah 3,78 75,60 Cukup Puas

3 Kualitas Pelayanan 3,86 77,20 Cukup Baik

4 Citra Bank 3,98 79,60 Cukup Baik

Sumber: Data Primer yang diolah

Pengujian Hipotesis dan Pembahasan Hipotesis pertama yang dikembangkan adalah kualitas pelayanan berpengaruh positif terhadap loyalitas nasabah, sedangkan hipotesis kedua adalah citra bank

berpengaruh positif terhadap loyalitas nasabah. Hasil pengujian kedua hipotesis tersebut dapat diringkas sebagai berikut

Tabel 2. Pengaruh Kualitas Pelayanan dan Citra Bank terhadap Loyalitas nasabah

Konstanta dan Variabel Bebas

Koefisien Regresi

Signifikan Keputusan

Konstanta (a) 0,661 0,008

-Kualitas Pelayanan (X1) 0,136 0,041 H1 diterima

Citra Bank (X2) 0,733 0,000 H2 diterima

F hitung 101,738 0,000 Model Layak

Adjusted R2 0,535

-Sumber: Data Primer yang diolah Koefisien regresi variabel kualitas pelayanan (X1) adalah 0,136 dengan signifikan 0,041 atau lebih kecil dari 0,05. Dengan demikian dapat simpulkan bahwa kualitas pelayanan (X1) berpengaruh positif terhadap loyalitas nasabah (Y), sehingga H1 dapat diterima. Variabel citra bank (X2) memiliki koefisien regresi 0,733 dengan signifikan 0,000 atau lebih kecil dari 0,000. Dengan demikian

dapat simpulkan bahwa citra bank (X2) berpengaruh positif terhadap loyalitas nasabah (Y), sehingga H2 dapat diterima.

layak. Adjusted R2 diperoleh sebesar 0,535 yang bermakna bahwa kontribusi variabel kualitas pelayanan dan citra bank terhadap loyalitas nasabah adalah 53,5% dimana sisanya sebesar 46,5% merupakan kontribusi variabel lain.

Temuan penelitian ini sejalan dengan hasil penelitian terdahulu yang membuktikan bahwa kualitas pelayanan memiliki pengaruh yang positif dan signifikan terhadap loyalitas konsumen (Erman & Ayman, 2013; Rinda & Nur, 2012; Ketut & Sundring, 2012; Rachmad, 2009;

Caruana, 2002) dan citra bepengaruh terhadap loyalitas konsumen (Nurul, 2012; Ade, 2010; Karsono, 2007; Ellison & Philip, 2004; Kandampully & Suhartanto, 2000).

Hipotesis ketiga yang dikembangkan adalah kualitas pelayanan berpengaruh positif terhadap kepuasan nasabah, sedangkan hipotesis keempat adalah citra bank berpengaruh positif terhadap kepuasan nasabah. Hasil pengujian kedua hipotesis tersebut dapat diringkas sebagai berikut

Tabel 3. Pengaruh Kualitas Pelayanan dan Citra Bank terhadap Kepuasan Nasabah

Konstanta dan Variabel Bebas

Koefisien Regresi

Signifikan Keputusan

Konstanta (a) 0,282 0,371

-Kualitas Pelayanan (X1) 0,458 0,000 H3 diterima

Citra Bank (X2) 0,434 0,000 H4 diterima

F hitung 66,248 0,000 Model Layak

Adjusted R2 0,422

-Sumber: Data Primer yang diolah Koefisien regresi variabel kualitas pelayanan (X1) adalah 0,454 dengan signifikan 0,000 atau lebih kecil dari 0,05. Dengan demikian dapat simpulkan bahwa kualitas pelayanan (X1) berpengaruh positif terhadap kepuasan nasabah (I), sehingga H3 dapat diterima. Variabel citra bank

Nili F hitung diperoleh sebesar 66,248 dengan signifikan 0,000 atau lebih kecil dari 0,05. Dengan demikian, dapat disimpulkan bahwa model penelitian tentang pengaruh kualitas pelayanan dan citra bank terhadap kepuasan nasabah adalah layak. Adjusted R2 diperoleh sebesar 0,422 yang bermakna bahwa kontribusi variabel kualitas pelayanan dan citra bank terhadap kepuasan nasabah adalah 42,2% dimana sisanya sebesar 57,8% merupakan kontribusi variabel lain.

Temuan penelitian ini sejalan dengan hasil penelitian terdahulu yang

membuktikan bahwa kualitas pelayanan memiliki pengaruh yang positif terhadap kepuasan konsumen (Erman & Ayman, 2013; Rita dkk, 2013; Rinda & Nur, 2012; Nurul, 2012; Diskha dkk, 2010; Rachmad, 2009; Yuliarni & Riyasa, 2007; Caruana, 2002) dan citra bepengaruh positif terhadap kepuasan konsumen (Rita dkk, 2013; Nurul, 2012).

Hipotesis kelima yang dikembangkan adalah kepuasan nasabah berpengaruh positif terhadap loyalitas nasabah dimana hasil pengujian hipotesis ini dapat diringkas sebagai berikut

Tabel 4. Pengaruh Kepuasan terhadap Loyalitas Nasabah Konstanta dan Variabel

Mediasi

Koefisien Regresi

Signifikan Keputusan

Konstanta (a) 1,848 0,000

-Kepuasan Nasbah (I) 0,598 0,000 H5 diterima

F hitung 161,398 0,000 Model Layak

Adjusted R2 0,473

-Sumber: Data Primer yang diolah Hasil analisis regeresi linear sederhana yang diringkas pada Tabel 4 diatas dapat dijelaskan dimana koefisien regresi variabel kepuasan nasabah (I) adalah 0,598 dengan signifikan 0,000 atau lebih kecil dari 0,05. Dengan demikian dapat simpulkan bahwa kepuasan nasabah

(I) berpengaruh positif terhadap loyalitas nasabah (Y), sehingga H5 dapat diterima.

kepuasan nasabah terhadap loyalitas nasabah adalah layak. Adjusted R2 diperoleh sebesar 0,473 yang bermakna bahwa kontribusi variabel kepuasan nasabah terhadap loyalitas nasabah adalah 47,3% dimana sisanya sebesar 52,7% merupakan kontribusi variabel lain.

Temuan penelitian ini sejalan dengan hasil penelitian terdahulu yang membuktikan bahwa kepuasan memiliki pengaruh yang positif terhadap loyalitas konsumen (Rinda &

Nur, 2012; Caruana, 2002’ Alida,

2007’ Rachmad, 2009; Asmai &

Zhafiri, 2011; Erman & Ayman, 2013; Indrianawati & Ricky, 2009; Kandampully & Suhartanto, 2000)

Hipotesis keenam dikembangkan adalah kepuasan nasabah berpengaruh positif sebagai variabel mediasi antara kualitas pelayanan dan loyalitas nasabah, sedangkan hipotesis ketujuh adalah kepuasan nasabah berpengaruh positif sebagai variabel mediasi antara citra bank dan loyalitas nasabah. Tabel 5. Pengaruh Kepuasan Nasabah sebagai Variabel Mediasi

Model 1 Model 2

Konstanta, Variabel

Bebas dan Mediasi Koefisien Regresi

Sig. Koefisien Regresi

Sig.

Keputusan

Konstanta 0,661 0,008 0,559 0,011

-Kualitas Pelayanan (X1)

0,136 0,041 0,030 0,639 H6 diterima

Citra Bank (X2) 0,733 0,000 0,576 0,000 H7 diterima

Kepuasan Nasabah (I) - - 0,362 0,000

F hitung 101,738 0,000 101,978 0,000 Model 1 dan

2 Layak

Adjusted R2 0,530 0,629

-Sig. F change 0,000 0,000

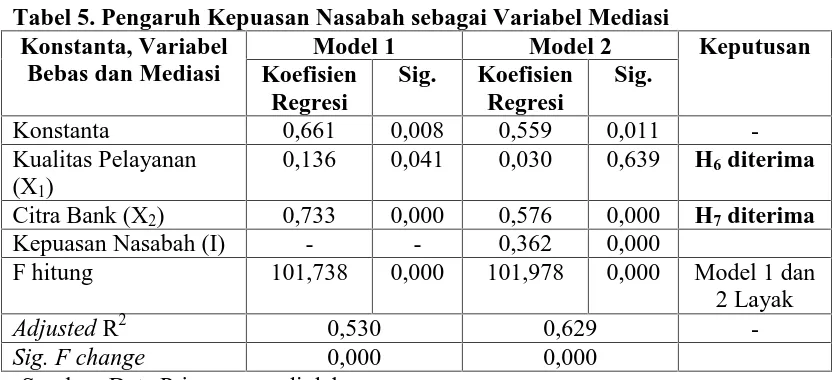

Sumber: Data Primer yang diolah Model 1 menjelaskan pengaruh langsung variabel kualitas pelayanan dan citra bank terhadap loyalitas nasabah. Dalam Model 1 ini diperoleh koefisien variabel kualitas pelayanan 0,136 dan signifikan 0,041 atau lebih kecil dari 0,05. Dengan demikian

bahwa secara langsung variabel citra bank berpengaruh positif terhadap loyalitas nasabah. F hitung diperoleh 101,738 dengan signifikan sebesar 0,000 atau lebih kecil dari 0,05 yang berarti Model 1 yaitu pengaruh langsung kualitas pelayanan terhadap loyalitas publik dinyatakan layak.

Adjusted R2 sebesar 0,530 yang berarti besarnya pengaruh atau kontribusi variabel kualitas pelayanan dan citra bank secara langsung terhadap loyalitas nasabah adalah 53%.

Model 2 menjelaskan pengaruh tidak langsung variabel kualitas pelayanan dan citra bank terhadap loyalitas nasabah yaitu melalui kepuasan nasabah sebagai variabel mediasi. Dalam Model 2 ini, variabel kualitas pelayanan tidak lagi berpengaruh signifikan terhadap loyalitas nasabah, karena nilai signifikannya 0,639 atau lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa kepuasan nasabah berperan sebagai variabel mediasi penuh / full mediator antara kualitas pelayanan dan loyalitas loyalitas nasabah, sehingga H6 dapat diterima. Variabel citra bank masih berpengaruh

signifikan terhadap loyalitas karena nilai signifikannya 0,000 atau lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa kepuasan nasabah berperan sebagai variabel mediasi parsial / partial mediator antara citra bank dan loyalitas loyalitas nasabah, sehingga H7 dapat diterima.

F hitung diperoleh 101,978 dengan signifikan sebesar 0,000 atau lebih kecil dari 0,05 yang berati Model 2 yaitu pengaruh tidak langsung kualitas pelayanan dan citra bank melalui kepuasan nasabah terhadap loyalitas publik dinyatakan layak. Adjusted R2 diperoleh sebesar 0,629 yang berarti besarnya pengaruh atau kontribusi variabel kualitas pelayanan dan citra bank terhadap loyalitas nasabah melalui kepuasan nasabah adalah 62,9%.

Model 2 = 0,629) sementara pengaruh langsungnya hanyalah 53% (adjusted

R2 Model 1 = 0,530).

PENUTUP Kesimpulan

Beberapa kesimpulan dari penelitian ini dapat disampaikan (1) Kualitas pelayanan berpengaruh positif baik terhadap kepuasan nasabah maupun terhadap loyalitas nasabah pada BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat, (2) Citra bank berpengaruh positif baik terhadap kepuasan nasabah maupun terhadap loyalitas nasabah pada BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat, (3) Kepuasan nasabah

berpengaruh positif terhadap loyalitas nasabah pada BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat, (4) Kepuasan nasabah berperan sebagai mediasi penuh antara kualitas pelayanan dan loyalitas nasabah pada BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat, dan (5) ) Kepuasan nasabah berperan sebagai mediasi parsial antara citra bank dan loyalitas nasabah pada BRI Kantor Cabang Simpang Empat Kabupaten Pasaman Barat

Keterbatasan

Beberapa keterbatasan dalam penelitian ini dapat dikemukakan (1) Penelitian ini belum menggunakan seluruh anggota populasi sebagai responden, sehingga ada kemungkinan terdapat kelemahan dalam jumlah sampel serta masih menggunakan teknik penarikan sampel yaitu

accidental sampling, (2) Penelitian ini

hanya menjadikan nasabah tabungan pada Bank BRI Kantor Cabang

berlaku pada bank yang lain seperti Bank BNI, Bank Nagari dan lain-lainnya, (4) Penelitian ini memberikan batasan pada dampak kualitas pelayanan dan citra bank terhadap kepuasan dan loyalitas nasabah,

dimana variabel-variabel lain yang secara teori dapat mempengaruhi kepuasan dan loyalitas nasabah tidak termasuk kedalam ruang lingkup penelitian ini.

Future Research

Beberapa saran yang dapat disampaikan bagi peneliti yang akan datang adalah (1) Peneliti yang akan datang disarankan agar menggunakan seluruh anggota populasi sebagai responden penelitian agar mendapatkan hasil yang lebih baik, (2) Peneliti yang akan datang dapat mempertimbangkan teknik penarikan sampel lainnya seperti stratified random sampling yaitu penarikan sampel secara acak berdasarkan strata misalnya berdasarkan pendidikan,

karena melalui metode penarikan sampel tersebut aspek pendidikan dipertimbangkan sehingga adanya keterwakilan nasabah dari sisi tingkat pendidikan, (3) Peneliti berikutnya dapat mengembangkan model

penelitian ini dengan

mempertimbangkan atau

menambahkan variabel lain yang mempengaruhi loyalitas publik seperti penanganan keluhan dan rintangan beralih.

DAFTAR PUSTAKA

Ade, Titi N (2010). Pengaruh Citra BCA terhadap Loyalitas Nasabah Tabungan BCA Cabang Jambi. Jurnal Manajemen Fakultas Ekonomi Universitas Jambi. Vol 2 No.2

Alida, Palilati (2007). Pengaruh Nilai Pelanggan. Kepuasan terhadap Loyalitas Nasabah Tabungan Perbankan Di Sulawesi Selatan.

Jurnal Manajemen dan

Kewirausahaan. Vol 9 No 1.

Anthanassopoulos, Antreas, Spiros Gaounaris dan Vlassis Stathakopoulos (2001). Behavioral Responses to Customer Satisfaction: An Empirical Study. European Journal of Marketing, Vol 35,

Asmai, I dan Zhafiri, L (2011). Pengaruh Kepuasan dan Kepercayaan Konsumen terhadap Loyalitas: Studi tentang Peran Mediasi Switching Costs.

Jurnal Siasat Bisnis Vol 15 No 1.

Caruana, Albert (2002). Service Loyalty: The Effects of Service Quality and The Mediating Role of Customer Satisfaction.

European Journal of Marketing, Vol 36 No 8 pp 811-828.

Diskha, M., Jumilah, H., dan Teddy, C. (2010). Analisis Kepuasan Pasien sebagai Mediasi Pengaruh Kualitas Pelayanan Kesehatan terhadap Citra Rumah Sakit Umum Daerah (RSUD) Arifin Achmad Pekanbaru.

Jurnal Aplikasi Manajemen Vol 10. No 3.

Ellison, E.H dan Philip, J.R (2004). The Effect of Corporate Image in the Formation of Customer Loyalty: An Australian Replication. Australasian Marketing Journal. Vol 12 No.3

Eman, M.E., dan Ayman, Y.S (2013). The impact of corporate image and reputation on service quality, customer satisfaction and customer loyalty: testing the mediating role. Case analysis in an international service company. The Business & Management Review, Vol.3 Number-2.

Griffin. (2003). Marketing Management, Mc. Graw Hill,

Seventh Edition, New York. Terjemahan Andi.

Indrianawati, U dan Ricky, G.S (2009). Peran Switching Costs sebagai Variabel Moderasi pada

Pengaruh Kepuasan atas Kualitas Jasa terhadap Loyalitas Nasabah PT. Bank Negara Indonesia (Persero) Tbk. Cabang Unair di Surabaya. Jurnal Manajemen Teori dan Terapan. Tahun 2 No. 3

Kandampully dan Suhartanto (2000). Customer Loyalty in the Hotel Industry: The Role of Customer Satisfaction and Image.

International Journal of

Contemporary Hospitality

Management 12/6:346-351.

Karsono (2007). Peranan Variabel Citra Perusahaan, Kepercayaan dan Biaya Perpindahan yang memediasi pengaruh Kualitas Pelayanan terhadap Loyalitas Pelanggan. Jurnal Bisnis & Manajemen. Vol 7 No. 1:

93-110.

Kartajaya, Herman. (2003). Total

Quality Service, Butuh

Komitmen Total, Majalah Swa,

Nomor 9 Tahun 2003.

Ketut, G dan Sundaring, P. D (2011). Kualitas Layanan dan Loyalitas Pasien (Studi pada Rumah Sakit Umum Swasta di Kota Singaraja–Bali). Jurnal Manajemen dan Kewirausahaan Vol 13 No 1.

Kotler, Philip dan Keller, Kevin Lane. (2011). Manjemen Pemasaran. Jilid 1 dan 2. Jakarta : PT. Erlangga

Lovelock, Christopher H. dan Lauren K. Wright (2005). Manajemen

Pemasaran Jasa. Terjemahan.

Jakarta: Indeks.

Loyalitas Pelanggan. Jurnal Aplikasi Manajemen Vol 10 No 1.

Parasuraman, V.A. Zeithalm., & Leonard, L. B (1991). Refinement and Reassessment of SERVQUAL Scale. Journal of

Retailing, 67, 4, pp 420-450

Rachmad, Hidayat (2009). Pengaruh Kualitas Pelayanan, Kualitas Produk dan Nilai Nasabah terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri. Jurnal

Manajemen dan Kewirausahaan Vo,11 No 1.

Rinda, N dan Nur, Iriawan (2012). Analisis Pengaruh Kualitas Layanan, Kepuasan Pelanggan, dan Kepercayaan terhadap Loyalitas Pelanggan Flexi Mobile Broadband di Wilayah

Surabaya dengan Pendekatan SEM Bayesian. Jurnal Sains dan

Seni ITS. Vol 1 No.1

Rita, A., Taher, A., Umar, N., dan Suharyono (2013). Effect of Service Quality and Product Quality to Corporate Image,

Customer’s Satisfaction and

Customer’s Trust. IOSR Journal of Business and Management (IOSR-JBM). Volume 9, Issue 6

Sekaran, Uma. (2006). Metodologi

Penelitian untuk Bisnis. Buku I

dan II. Edisi 4. Penerbit Salemba Empat

Yuliarni, N.N dan Riyasa, P. (2007). Analsisi Faktor-Faktor yang Mempengaruhi Kepuasan Pelanggan terhadap Pelayanan PDAM Kota Denpasar. Bulletin