1

1.1Latar Belakang Praktek Kerja Nyata

Masalah Praktek Kerja Nyata atau magang telah diatur dalam Undang-Undang No. 13 tahun 2003 tentang Ketenagakerjaan khususnya pasal 21 – 30. Dan lebih spesifiknya diatur dalam Peraturan Menteri Tenaga Kerja dan Transmigrasi no. Per.22/Men/IX/2009 tentang Penyelenggaraan Pemagangan di Dalam Negeri.

Dalam Peraturan Menteri tersebut, Pemagangan diartikan sebagai bagian dari sistem pelatihan kerja yang diselenggarakan secara terpadu antara pelatihan di lembaga pelatihan dengan bekerja secara langsung di bawah bimbingan dan pengawasan instruktur atau pekerja yang lebih berpengalaman dalam proses produksi barang dan/atau jasa di perusahaan, dalam rangka menguasai keterampilan atau keahlian tertentu.

Praktek Kerja Nyata atau magang merupakan bagian dari pelatihan kerja, biasanya magang dilakukan oleh mahasiswa tingkat akhir atau siswa SMK kelas 3 (PKL) sebagai salah satu syarat utama untuk menyelesaikan proses pendidikan. Sedangkan pelatihan kerja biasanya diikuti oleh pekerja yang sudah menandatangani kontrak dengan perusahaan dalam rangka untuk mengembangkan kompetensi kerja dan produktifitas sang karyawan.

1.2Maksud dan Tujuan Praktek Kerja Nyata

1.2.1. Maksud

Memberikan pengalaman bagi mahasiswa untuk menerapkan dan memperluas wawasan penerapan teori dan pengetahuan yang telah diterimanya didalam kelas pada kegiatan nyata di bidang studinya masing-masing.

1.2.2. Tujuan Umum

Tujuan diadakannya magang adalah sebagai berikut:

1. Mahasiswa dapat merasakan langsung bekerja pada suatuindustri. 2. Untuk memperoleh pengalaman kerja di industri.

3. Untuk mengetahui lingkungan kerja yang sebenarnya

4. Untuk mengetahui proses-proses kerja yang terdapat di perusahaan. Proses kerja yang dimaksud adalah bagaimana hasil produk, tenaga kerja, kedisiplinan dan keselamatan kerja.

5. Membandingkan ilmu yang diperoleh di perkuliahan dengan pelaksanaan magang di industri

6. Untuk memperoleh pengetahuan dari tempat magang

7. Mengaplikasikan kemampuan praktik yang diperoleh di perkuliahan ke dunia industri.

1.2.3. Tujuan Khusus

1. Mahasiswa mudah beradaptasi dengan lingkungan kerja setelah menyelesaikan pendidikannya.

1.3. Manfaat Praktek Kerja Nyata

Manfaat diadakannya Praktek Kerja Nyata atau magang adalah sebagai berikut :

1. Belajar Beradaptasi di Lingkungan Kerja.

Dengan menjalani program magang, bisa belajar beradaptasi dalam lingkungan kerja. Baik itu bekerja sama dengan tim hingga membuat solusi saat ada masalah. Hal ini akan memudahkan ketika memulai kerja yang sesungguhnya

2. Memperoleh Banyak Koneksi

Magang memudahkan menjalin hubungan dengan berbagai orang penting. Meskipun tidak menghasilkan uang tunai, magang bisa menjadi investasi masa depan. Selain itu memiliki banyak koneksi dalam membangun karier ke depannya.

3. Mendapat Informasi yang Berkualitas.

Tidak hanya pengalaman, juga pasti mendapatkan banyak informasi dari magang, bisa mengetahui apakah pekerjaan yang dilakukan memang di sukai atau tidak. Kalau tidak, bisa mencari serta menggali lebih banyak informasi dari orang-orang yang sudah berpengalaman saat magang.

4. Pelajaran Berharga

1.3.1 Manfaat bagi Mahasiswa :

1. Mahasiswa dapat mengaplikasikan dan meningkatkan ilmu yang diperoleh di bangku perkuliahan.

2. Menambah wawasan setiap mahasiswa mengenai dunia industri.

3. Menambah dan meningkatkan keterampilan serta keahlian dibidang praktek.

1.3.2 Manfaat bagi Universitas

1. Terjalinnya kerjasama “bilateral” antara Universitas dengan perusahaan.

2. Universitas akan dapat meningkatkan kualitas lulusannya melalui pengalaman kerja Magang

3. Universitas yang akan dikenal di dunia industri.

1.3.3 Manfaat bagi Perusahaan

1. Adanya kerjasama antara dunia pendidikan dengan dunia industri/ perusahaan sehingga perusahaan tersebut dikenal oleh kalangan akademis.

2. Adanya kritikan-kritikan yang membangun dari mahasiswa-mahasiswa yang melakukan Praktek Magang

3. Perusahaan akan mendapat bantuan tenaga dari mahasiswa- mahasiswa yan melakukan praktek

1.4 Sistematika Penulisan Laporan Praktek Kerja Nyata (PKN) 1.4.1. Bagian Awal (Pendahuluan)

a. Halaman Kulit Luar. 1. Judul Laporan PKN 2. Nama Penulis

3. Lambang (Logo) STIE Bina Bangsa 4. Nama STIE Bina Bangsa tanpa alamat 5. Tahun Pembuatan

b. Halaman Extra (depan) 1. Halaman Judul

2. Halaman Pengesahan Pimpinan dan Jurusan 3. Halaman Kata Pengantar

4. Halaman Daftar isi

1.4.2 Bagian isi (Utama)

1. BAB I PENDAHULUAN

2. BAB II NAMA PERUSAHAAN / INSTANSI

3. BAB III NAMA UNIT KERJA/BAGIAN PENEMPATAN 4. BAB IV JUDUL LAPORAN KEGIATAN PKN

5. BAB V PENUTUP

1.4.3 Bagian Akhir (Pelengkap)

1. Halaman Daftar Pustaka 2. Halaman Lampiran

1.4.4. Isi Laporan PKN

Lembar pengesahan : i

Daftar Isi : iii BAB I PENDAHULUAN

1.1 Latar Belakang Praktek Kerja Nyata 1.2.Maksud dan Tujuan Praktek Kerja Nyata 1.2.1 Tujuan Umum

1.2.3 Tujuan Khusus

1.3 Manfaat Praktek Kerja Nyata

1.4 Sistematika Penulisan Laporan Praktek Kerja Nyata BAB II NAMA PERUSAHAAN / INSTANSI

2.1 Tinjauan Organisasi

2.1.1 Sejarah Singkat Berdirinya Perusahaan / instansi 2.1.2 Struktur Organisasi

2.1.3 Tugas dan Tanggung Jawab / Job Description 2.2 Visi Perusahaan / Instansi

2.3 Misi Perusahaan / Instansi 2.4 Tujuan Perusahaan / Instansi

2.5 Bidang Usaha / Wewenang Perusahaan/ Instansi BAB III NAMA UNIT KERJA / PENEMPATAN

3.4 Visi Unit Kerja / Bagian 3.5 Misi Unit Kerja / Bagian 3.6 Tujuan Unit Kerja / Bagian

3.7 Sasaran Pokok Unit Kerja / Bagian 3.8 Struktur Organisasi Kerja

BAB IV JUDUL LAPORAN PKN

4.1 Tempat dan Waktu Pelaksanaan Praktek Kerja Nyata 4.2 Metode Pengumpulan Data Laporan Praktek Kerja Nyata 4.3 Analisa Data

4.4 Pelaksanaan Kegiatan

4.5 Hasil Kegiatan Praktek Kerja Nyata BAB V PENUTUP

8

PT SUMBER ES MAKMUR

2.1 Tinjauan Organisasi

2.1.1 Sejarah Singkat berdirinya PT Sumber Es Makmur

PT Sumber Es Makmur adalah perusahaan yang memproduksi es tradisional (Es Lilin dan Es Krim Tradisonal bermerk NJONJA BESAR), yang berdiri sejak kurang lebih 8 (Delapan) tahun yang lalu (tahun 2005); dengan lokasi Kantor Di Rukan Mahkota Mas – Cikokol – Kota Tangerang. Sejak berdiri dan beroperasional, PT Sumber Es Makmur selalu berupaya untuk mengedepankan Konsep Tradisionalitas dari produk yang dihasilkan, baik dalam hal bahan bakunya maupun dalam proses pembuatannya. Hal ini dilatarbelakangi oleh salah satu Visi dan Misi perusahaan yang ingin memunculkan kembali kenangan masa lalu akan es tradisonal yang memiliki taste/cita rasa yang digemari oleh segenap generasi dijamannya, yang justru saat ini mulai tergerus oleh banyaknya konsep es yang berjargon modern, dengan berbagai macam merk. Sesuai dengan salah satu Visi dan Misi perusahaan sebagaimana disebutkan diatas, maka PT Sumber Es Makmur, melalui merk es lilin dan es Krim NJONJABESAR, sangat concern dengan konsep tradisionalitas produk yang hingga sekarang masih dan akan selalu dipertahankan.

dengan beberapa even acara yang bernuansa bazar dan kuliner di beberapa Mall. Ini semua semakin mengukuhkan bahwa produk kami, meski berjargon tradisional, masih mampu eksis dalam persaingan bisnis frozen produk diarena yang serba mengedepankan konsep produk modern.

Melalui konsep dan spirit pemasaran sebagaimana kami sampaikan diatas, produk es Lilin dan Es krim NJONJABESAR, hingga saat ini bukan saja ada dan hadir di wilayah Jabotabek, melainkan juga kami telah mengembangkan sayap pemasaran kami hingga Jawa Barat, Jawa Tengah dan jawa Timur, melalui mekanisme Kantor Perwakilan Pemasaran yang berada di Bandung, Cirebon, Purwokerto, Klaten, Semarang, dan Surabaya, melalui kehadiran kami di rumah-rumah makan yang cukup dikenal oleh kalangan masyarakat umum. Melalui Kantor-kantor Perwakilan Pemasaran inilah, bersama dengan tim Pemasarannya, PT Sumber Es Makmur dengan produk Es Lilin dan Es Krim NJONJABESAR-nya, menjalin kerjasama pemasaran dengan rumah-rumah makan yang ada, sesuai dengan standart kriteria yang disepakati bersama.

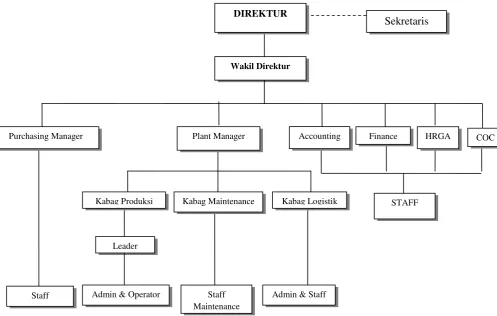

2.1.2 Struktur Organisasi

STRUKTUR ORGANISASI

PT SUMBER ES MAKMUR

Gambar No 2.1.2

Struktur Organisasi PT Sumber Es Makmur

Staff Purchasing

Leader

Admin & Staff Admin & Operator

Kabag Maintenance Kabag Logistik

Kabag Produksi STAFF

COC Finance

Accounting

Purchasing Manager Plant Manager HRGA

Sekretaris DIREKTUR

Wakil Direktur

2.1.3 Job Description

Pembagian Tugas, Wewenang dan Tanggungjawab

Tugas dan Wewenang dibawah ini berlaku untuk semua tingkatan semua tingkatan sesuai dengan AD/ART.

A. Direktur

1. Memutuskan dan menentukan peraturan dan kebijakan tertinggi perusahaanBertanggung jawab dalam memimpin dan menjalankan perusahaan

2. Bertanggung jawab atas kerugian yang dihadapi perusahaan termasuk juga keuntungan perusahaan

3. Merencanakan serta mengembangkan sumber-sumber pendapatan dan pembelanjaan kekayaan perusahaan

4. Bertindak sebagai perwakilan perusahaan dalam hubungannya dengan dunia luar perusahaan

5. Menetapkan strategi-strategi stategis untuk mencapakai visi dan misi perusahaan

6. Mengkoordinasikan dan mengawasi semua kegiatan di perusahaan, mulai bidang administrasi, kepegawaian hingga pengadaan barang. 7. Mengangkat dan memberhentikan karyawan perusahaan

B. Wakil Direktur

1. Mengkoordinasi Manajer-manajer bidang dalam menjalankan fungsinya.

2. Mengkoordinasi Manajer pengkaderan dalam peningkatan kualitas dan kuantitas anggota.

3. Membantu Direktur dalam menjalankan tugas-tugasnya. 4. Menjadi teladan yang baik bagi pengurus.

C. Sekretaris

1. Memfilter informasi dan sebagai sumber informasi bagi pimpinan dan menjalankan tugas, fungsi dan tanggungjawabnya.

2. Mengatur aktivitas perusahaan, mulai dari administrasi hingga human relations (HR)

3. Menjadi perantara pihak-pihak yang ingin berhubungan dengan pimpinan.

4. Menjadi mediator pimpinan dengan bawahan.

5. Memberikan ide-ide sebagai alternatif pemikiran pimpinan.

6. Pemegang rahasia penting pimpinan yang berkaitan dengan perusahaan.

D. Plant Manager

1. Mengontrol kinerja manajer

2. Bertanggung jawab atas keseluruhan pabrik atau perusahaan

3. Mengontrol bisnis plant yang telah dibuat terhadap kondisi riel yang ada di lapangan

4. Secara berkala mengadakan pertemuan guna melakukan peninjauan ulang terhadap semua kegiatan yang telah dan sedang berjalan.

5. Memeriksa pencapaian program serta memberi masukan – masukan terhadap persoalan yang dihadapi serta memberikan ide – ide perbaikan

6. Memeriksa pelaksanaan kegiatan di lapangan dan menilai secara langsung pelaksanaan kegiatan di lapangan

E. Purchasing Manager

1. Membuat laporan pembelian & pengeluaran barang ( inventory,material dll )

3. Melakukan pemilihan / seleksi rekanan pengadaan sesuai kriteria perusahaan

4. Bekerjasama dengan departemen terkait untuk memastikan kelancaran operasional perusahaan

5. Memastikan kesedian barang/material melalui mekanisme audit / cotrol stock dll

F. Manajer Keuangan (Finance)

1. Manajer Keuangan bekerja sama dengan manajer lain, bertugas merencanakan dan meramalkan beberapa aspek dalam perusahaan termasuk perpencanaan umum keuangan perusahaan

2. Manajer keuangan bertugas mengambil keputusan penting investasi dan berbagai pembiayaan serta semua hal yang terkait dengan keputusan tersebut

3. Manajer keuangan bertugas dalam menjalankan dan mengoperasikan roda kehidupan perusahaan seefisien mungkin dengan menjalin kerja sama dengan manajer lainnya

4. Manajer keuangan bertugas sebagai penghubung antara perusahaan dengan pasar keuangan sehingga bisa mendapatkan dana dan memperdagangkan surat berharga perusahaan

G. Manajer Akunting

1. Merencanakan strategi akunting perusahaan secara tepat sesuai strategi bisnis perusahaan

2. Mengatur dan mengarahkan pencatatan neraca perusahaan sesuai aktivitas perusahaan dan menjaga keseimbangan neraca R/L

3. Mengontrol dan mengevaluasi pencatatan neraca R/L dan aktivitas akunting lainnya agar dapat berjalan secara tepat dan akurat

5. Mengarahkan fungsi dan kinerja unit dan bagian akunting agar dapat berjalan optimal dan meningkatkan kinerja SDM akunting

6. Menjalankan tugas-tugas terkait lainnya dalam upaya pencapaian target perusahaan

H. HRD

1. Bertanggung jawab mengelola dan mengembangkan sumber daya manusia. Dalam hal ini termasuk perencanaan, pelaksanaan dan pengawasan sumber daya manusia dan pengembangan kualitas sumber daya manusia.

2. Membuat sistem HR yang efektif dan efisien, misalnya dengan membuat SOP, job description, training and development system dll. 3. Bertanggung jawab penuh dalam proses rekrutmen karyawan, mulai

dari mencari calon karyawan, wawancara hingga seleksi.

4. Melakukan seleksi, promosi, transfering dan demosi pada karyawan yang dianggap perlu.

5. Melakukan kegiatan pembinaan, pelatihan dan kegiatan-kegiatan yang berhubungan dengan pengembangan kemampuan, potensi, mental, keterampilan dan pengetahuan karyawan yang sesuai dengan standar perusahaan.

6. Bertangggung jawab pada hal yang berhubungan dengan absensi karyawan, perhitungan gaji, bonus dan tunjangan.

7. Membuat kontrak kerja karyawan serta memperbaharui masa berlakunya kontrak kerja.

8. Melakukan tindakan disipliner pada karyawan yang melanggar peraturan atau kebijakan perusahaan.

I. COC

1. Membuat rekapan & analisa atas laporan KPP yang berhubungan dengan penjualan, akurasi stok, dan piutang

3. Membantu KPP untuk meningkatkan penjualan

4. Mensosialisasikan setiap kebijakan perusahan kepada Koordinator KPP

J. STAFF

1. Mengumpulkan data (fakta) 2. Mengolah data (fakta)

3. Mengusulkan alternatif tindakan

4. Mendiskusikan rencana-rencana yang sedang dipikirkan dengan berbagai hak dan memperoleh kesepakatan mereka atau memperoleh alasan mengapa rencana tersebut ditolak.

5. Mempersiapkan instruksi-instruksi tertulis dan dokumon-dokumen lainnya yang diperlukan untuk melaksanakan kegiatan-kegiatan yang merupakan realisasi daripada rencana yang telah ditetapkan.

6. Mengamati kegiatan-kegiatan oporasional dan kondisi kondisi yang dihadapi untuk rnengadakan apakah struksi-instruksi telah dijalankan dengan baik dan apakah instruksi tersebut menghambat atau mempelancar proses pencapaian tujuan.

7. Mengusahakan pertukaran informasi antara para petugas-petugas oporasional mongenai pelaksanaan untuk meningkatkan kegiatan-kegiatan koordinasi.

2.2 Visi PT Sumber Es Makmur

Memunculkan kembali kenangan masa lalu akan es tradisonal yang memiliki taste/cita rasa yang digemari oleh segenap generasi dijamannya.

2.3 Misi PT Sumber Es Makmur

1. Menciptakan es lilin dengan rasa yang lebih beragam dan sudah diolah secara modern serta dikemas secara higienis sehingga menghasilkan produk yang berkualitas

2. Meraih pangsa pasar untuk seluruh wilayah Indonesia, dengan mendirikan cabang di berbagai daerah di Indonesia.

3. Mencapai sukses dan megutamakan kepuasan konsumen

2.4 Tujuan PT Sumber Es Makmur

Tujuan PT Sumber Es Makmur untuk menjadikan satu-satunya perusahaan yang menghadirkan kembali kenangan tempo doeloe dengan produk unggulan es lilin dengan cita rasa klasik yang digemari oleh setiap generasi dengan pengolahan yang lebih modern, proses produksi yang higienis, dan kemasan yang lebih menarik.

2.5 Wewenang

1. Untuk memberikan panduan dan arahan kepada para pegawai PT Sumber Es Makmur.

2. Mendorong semua pihak untuk membentuk PT Sumber Es Makmur sesuai dengan Visi dan Misi yang ada.

17

3.1 Profil Bagian Keuangan (Finance)

Keuangan dalam KBBI (2008:1767) diartikan : (1) segala sesuatu yang bertalian dengan uang; (2) seluk beluk uang; (3) urusan uang; (4) keadaan uang. Contoh dalam kalimat: biaya rumah sakit tidak terjangkau oleh keuanganku. (artinya: kondisi uang/harta/kekayaanku tidak bisa menjangkau biaya rumah sakit) Dalam Wikipedia bahasa Indonesia, Keuangan adalah mempelajari bagaimana individu, bisnis, dan organisasi meningkatkan, mengalokasi, dan menggunakan sumber daya moneter sejalan dengan waktu, dan juga menghitung risiko dalam menjalankan proyek mereka. Istilah keuangan dapat berarti: (1) Ilmu keuangan dan asset lainnya; (2) Manajemen asset tersebut; (3) Menghitung dan mengatur risiko proyek.

Ridwan dan Inge (2003). Keuangan merupakan ilmu dan seni dalam mengelola uang yang mempengaruhi kehidupan setiap orang dan setiap organisasi. Keuangan berhubungan dengan proses, lembaga, pasar, dan instrumen yang terlibat dalam transfer uang diantara individu maupun antara bisnis dan pemerintah.

3.2 Tugas Bagian Keuangan

Dari pengertian keuangan tersebut di atas, maka secara umum dapat

dikatakan bahwa bendahara mempunyai tugas:

1. Melakukan pengaturan keuangan perusahaan.

2. Melakukan penginputan semua transaksi keuangan ke dalam program 3. Melakukan transaksi keuangan perusahaan

5. Berhubungan dengan pihak internal maupun eksternal terkait dengan aktivitas keuangan perusahaan

6. Melakukan penagihan kepada customer

7. Mengontrol aktivitas keuangan / transaksi keuangan perusahaan 8. Membuat laporan mengenai aktivitas keuanganperusahaan 9. Menerima dokumen dari vendor internal maupun external 10.Melakukan verifikasi terhadap keabsahan dokumen 11.Entry SAP

12.Melakukan Evaluasi budget

13.Membuat laporan manajemen kepada induk perusahaan

14.Melakukan accrue pendapatan dan beban pada akun-akun tertentu

15.Menyiapkan dokumen penagihan invoice / kuitansi tagihan beserta kelengkapannya

16.Melakukan rekonsiliasi dengan unit lain 17.Melakukan pengelolaan utang-piutang

3.3 Fungsi Bagian Keuangan

Untuk menerima, menyimpan, membayarkan, menatausahakan dan mempertanggungjawabkan uang yang berada dalam pengelolaannya.

3.4 Visi Bagian Keuangan

Terwujudnya pengelolaan keuangan yang baik dan professional

3.5 Misi Bagian Keuangan

1. Mengawasi pengalokasian anggaran agar dapat menjaga kelangsungan usaha jangka panjang.

3.6 Tujuan Bagian Keuangan

1. Membuat rencana pemasukan dan pengeluaraan (planning) serta kegiatan-kegiatan lainnya untuk periode tertentu.

2. Menindaklanjuti dari perencanaan keuangan dengan membuat detail (lebih rinci) menyangkut hal-hal pengeluaran dan pemasukan.

3. Menggunakan dana perusahaan untuk memaksimalkan dana yang ada (modal) dengan berbagai cara (managing).

4. Mencari dan mengeksploitasi sumber dana yang ada untuk operasional kegiatan perusahaan.

5. Mengumpulkan dana perusahaan serta menyimpan dana tersebut dengan aman (saving).

6. Melakukan evaluasi serta perbaikan atas keuangan dan sistem keuangan pada perusahaan (controlling).

7. Melakukan audit internal atas keuangan perusahaan yang ada agar tidak terjadi penyimpangan (auditing).

3.7 Sasaran Bagian Keuangan

1. Pelaporan SPT Masa dan Tahunan PPh-21 terlaksana tepat waktu 100% dalam 1 tahun Anggaran.

2. Pembayaran Gaji Pengurus dan Imbalan Lain, terlaksana tepat waktu 100% dalam 1 tahun Anggaran.

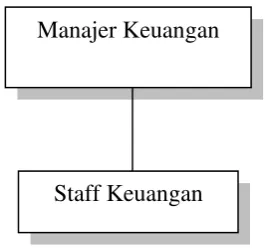

3.8Struktur Bagian Keuangan

Gambar No 3.8

Struktur Organisasi Bagian Keuangan

Manajer Keuangan

21

4.1 Tempat dan Waktu Pelaksanaan Praktek Kerja Nyata

Waktu pelaksanaan Praktek kerja nyata dimulai pada tanggal 01 juni sampai dengan 30 juni 2015, yang bertempat pada PT. Sumber Es Makmur, Rukan Mahkota Mas Blok M3 No. 4-5 Cikokol-Tangerang 15117.

.

4.2 Metode Pengumpulan Data Laporan Praktek Kerja Nyata

Pengumpulan data dapat dilakukan dalam berbagai sumber dan berbagai cara. Berikut ini pengumpulan data yang saya dapat dilihat dari sumber datanya. Teknik pengumpulan data yang saya gunakan adalah pengumpulan data sekunder. Pengumpulan data sekunder adalah pengumpulan data berasal dari sumber yang tidak langsung memberikan data kepada pengumpul data, yaitu sebagai berikut :

1. Wawancara (Interview)

Penulis mengadakan wawancara langsung dengan pihak-pihak perusahaan yang bersangkutan mengenai hal-hal yang berhubungan dengan bidang yang diteliti atau lewat document (e-mail) untuk mendapatkan data.

2. Penelitian kepustakaan (Library Research)

Memahami dengan baik teori yang menyangkut pokok permasalahan yang diteliti dengan cara mengkaji dan menelaah buku-buku serta artikel-artikel yang berhubungan dengan permasalahan penelitian.

4.3 Analisa Data

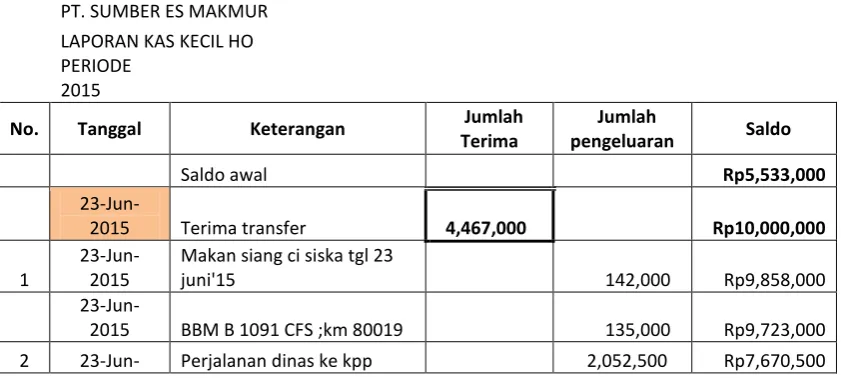

Dalam bagian keuangan banyak sekali tugas dan tanggung jawab yang harus dikerjakan, salah satunya adalah membuat laporan kas kecil perusahaan, dimana dibutuhkan ketelitian dalam awal transaksi, pengelolaan bukti transaksi dana kas kecil sampai pencatatan buku kas kecil dan pelaporan.

Metode pencatatan Kas Kecil dibagi menjadi: 1. Sistem dana tetap (imprest fund system)

2. Sistem dana berfluktuasi (fluctuating fund system) Sistem dana tetap

Pembentukan dana kas kecil: Kasir kas kecil diberikan sejumlah uang. Pada saat kas kecil hampir habis kasir kas kecil membuat laporan penggunaan dana untuk keperluan pengisian kembali dana kas kecil. Pengisian dana kas kecil selalu sebesar pengeluaran yang telah dilakukan. Jadi besarnya dana kas kecil selalu sama/tetap.

Sistem dana berfluktuasi

Pada sistem ini akun kas kecil dipakai untuk mencatat transaksi yang mempengaruhi jumlah kas kecil, diantaranya:

1. Pembentukan dana kas kecil

2. Penggunaan/pengeluaran dana kas kecil 3. Pengisian dana kas kecil

4. Penambahan dana kas kecil, maupun

5. Pengurangan/penarikan kembali dana kas kecil.

kecil (seperti pada sistem dana tetap). Akun kas kecil pada dasarnya harus menunjukkan saldo pada setiap saat sebesar jumlah dana kas kecil yang ada di kasir kas kecil.

4.4 Pelaksanaan Kegiatan

Prosedur Pengelolaan Dana Kas Kecil. Dalam melaksanaan pengelolaan kas kecil, ada beberapa prosedur antara lain sebagai berikut.

1. Pembentukan Dana Kas Kecil

Kewenangan PT Sumber Es Makmur dalam menetapkan jumlah dana kas kecil yaitu sebesar Rp 10.000.000,- kemudian manager keuangan mentransfer dana sejumlah yang dibutuhkan ke rekening pemegang dana kas kecil yang nantinya akan digunakan untuk pengeluran dan biaya perusahaan yang jumlahnya tidak terlalu besar.

2. Pembayaran Melalui Kas Kecil

Pemegang kas kecil mempunyai kewenangan untuk melakukan pengeluaran kas dengan menggunakan uang yang terdapat dalam kas kecil sepanjang tidak bertentangan dengan kebijakan yang telah ditetapkan manajemen. Biasanya manajemen membuat ketentuan tentang jumlah batasan maksimum pengeluaran untuk tiap transaksi yang diijinkan dan larangan-larangan tertentu, misalnya kas kecil tidak boleh digunakan untuk memberi pinjaman kepada karyawan. Setiap pembayaran yang dilakukan melalui kas kecil harus didokumentasikan dengan

menggunakan “Bukti Pengeluaran Kas Kecil” atau Petty cash.

sebesar Rp 10.000.000,-. Dengan demikian, perusahaan setiap saat dapat mengawasi pengelolaan kas kecil.

3. Pengisian kembali kas kecil

Pemegang dana kas kecil membuat permintaan pengisian kas kecil berdasarkan bukti-bukti pengeluaran kas kecil ke dalam bentuk laporan. Permintaan pengisian kembali dilakukan oleh pemegang kas kecil. Untuk itu, pemegang kas kecil harus menyiapkan daftar pengeluaran (pemakaian) kas kecil yang telah dilakukan dengan dilampiri bukti-bukti pendukung pengeluaran kas kecil. Permintaan pengisian kembali kas kecil diajukan kepada kepala bagian yang akan meneliti keabsahan pengeluaran kas kecil yang telah dilakukan. Apabila segala sesuatunya sesuai dengan ketentuan yang telah ditetapkan oleh perusahaan, maka bagian pembayaran akan membuat buki pengeluaran bank yang akan diajukan ke kepala bagian untuk mendapat tanda persetujuan pada formulir permintaan pengisian kembali dan menarik cek sebesar jumlah kas kecil yang telah digunakan sehingga jumlah uang dalam dana kas kecil akan kembali pada jumlah semula.

Tabel No. 4.4

Makan siang ci siska tgl 23

juni'15 142,000 Rp9,858,000

23-Jun-2015 BBM B 1091 CFS ;km 80019 135,000 Rp9,723,000

2015 Surabaya (p.lawuk+yunus

Minyak tanah 2 liter utk cuci

freezer 30,000 Rp7,218,100

9

24-Jun-2015

Makan siang ci siska tgl 24

juni'15+parker 122,000 Rp7,096,100

10

24-Jun-2015

Air galon 1; 2dus aqua+1

krat the botol 125,000 Rp6,971,100

11

24-Jun-2015

Laundry seragam prod tgl 23

Juni'15 45,500 Rp6,925,600

Laundry seragam prod tgl 22

Juni'15 56,000 Rp6,274,100

Makan siang ci siska tgl 25

Juni'15+parkir 140,000 Rp4,950,100

Kasbon UM dinas ke Kpp

Jumlah Yang Akan

Ditransfer 6,689,900

Penyesuaian -

Jumlah Yang Ditransfer

Sisa Saldo Rp3,310,100

Catatan :

1. Semua pemakaian harus dilengkapi dengan dokumen pendukung (nota, tagihan, dll)

2. Pada saat meminta penggantian dana petty cash, semua dokumen pendukung dilampirkan

3. Untuk laporan berikutnya saldo setelah pengisian harus Rp. 10jt

Dibuat Oleh, Menyetujui,

Ditransfer Oleh,

Galuh Tera Rahardja

4.5 Hasil Kegiatan Praktek Kerja Nyata

Penerapan cara pengelolaan kas kecil seperti dilukiskan di atas akan memperkuat pengendalian intern karena:

1. Akuntan intern dapat melakukan pemeriksaan mendadak untuk menghitung kecocokan kas yang sesungguhnya ada dengan yang seharusnya ada dalam kas kecil.

2. Bukti-bukti pengeluaran kas tidak mungkin dapat digunakan kembali untuk meminta penggantian kas, karena bukti yang telah

27

Dari pembahasan yang dikemukakan, maka penulis dapat menyimpulkan bahwa Prosedur pencatatan kas kecil memiliki dua metode yaitu metode impress dan metode fluktuatif, keduanya memiliki karakteristik pencatatan yang berbeda. Prosedur pencatatan dengan Metode impres harus menggunakan langkah-langkah, yaitu menetapkan batas saldo kas kecil yang akan digunakan oleh perusahan, kemudian menetapkan kasir kas kecil untuk pencatatan yang telah terpakai. Setelah itu membentuk dana kas kecil sebagai penanggung jawab atas persedian kas kecil dan mengukur besar kecilnya kas untuk kebutuhan harian.

Selanjutnya kas kecil digunakan untuk keperluan kantor sehari-hari yang bersifat kecil dan rutin sampai ke pengisian kembali kas kecil dan dibuatkan jurnalnya. Sedangkan metode fluktuatif menggunakan kas kecil tergantung dengan jumlah yang dikeluarkan. Dan pengisian kas kecilnya dapat dinaikan atau diturunkan sesuai dengan kebutuhan perusahaan.

5.2 Saran

Kegiatan Kuliah Kerja Praktek yang penulis lakukan di PT. Sumber Es Makmur memberikan pengalaman bagi penulis

Adapun yang ingin penulis sampaikan mungkin bias menjadi masukan : 1. Setiap bagian harus saling bekerja sama dengan baik agar tercipta system

kerja yang efektif dan efisien

2. Pengawasan yang ketat untuk transaksi yang menggunakan kas kecil perusahaan, karena masih banyak yang lalai dalam penerapannya

DAFTAR PUSTAKA

Buku Pedoman Praktek Kerja Nyata (PKN) STIE Bina Bangsa 2015. Buku Pedomoan Perusahaan (PKB) PT. Sumber Es Makmur.

LAMPIRAN-LAMPIRAN

1. Lampiran A : Foto Copy Berwarna/ Scan Surat Permohonan Praktek Kerja Nyata / Magang dari STIE Bina Bangsa

2. Lampiran B : Foto Copy Berwarna/ Scan Surat Persetujuan Praktek Kerja Nyata / Magang dari Instansi / Perusahaan tempat Magang