ANALISIS PENERAPAN MANAJEMEN RISIKO KREDIT DAN INSTRUMENT DERIVATIF PADA PT. BANK RAKYAT INDONESIA

Yulismanah Universitas Trilogi

1. Latar Belakang Masalah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya. Salah satu produk bank yang banyak diperlukan bagi masyarakat adalah Kredit Modal Kerja khususnya bermata pencaharian sebagai pengusaha untuk mengatasi kekurangan dalam segi permodalan dan dapat digunakan untuk perputaran usaha maupun meningkatkan produksi usahanya. PT Bank Rakyat Indonesia(Persero), Tbk merupakan salah satu bank yang menyalurkan produk Kredit Modal Kerja bagi para masyarakat atau pengusaha, baik pengusaha kecil, menengah, maupun pengusaha besar.

Dalam menyalurkan kreditnya kepada masyarakat, PT Bank Rakyat Indonesia (Persero), Tbk tidak bisa terlepas dari risiko kredit. Risiko kredit adalah risiko yang terjadi karena kegagalan atau ketidakpastian debitur dalam mengembalikan atau memenuhi kewajibannya (Ghozali, 2007:121). Risiko yang dihadapi dalam kegiatan penyaluran kredit adalah terjadinya kredit bermasalah. Kredit bermasalah digolongkan ke dalam kolektibilitas kurang lancar, diragukan, dan macet.

Salah satu cara untuk meminimalisir risiko finansial adalah dengan metode hedging atau lindung nilai seperti yang sudah disebutkan Djojosoedarso (1999) sebagai salah satu cara untuk menanggulangi risiko. Lindung nilai (hedge) dalam dunia keuangan dapat diartikan sebagai suatu investasi yang dilakukan khususnya untuk mengurangi atau meniadakan risiko pada suatu investasi lain.

Lindung nilai adalah suatu strategi yang diciptakan untuk mengurangi timbulnya risiko bisnis yang tidak terduga, di samping tetap dimungkinkannya memperoleh keuntungan dari invetasi tersebut. Prinsip hedging adalah menutupi kerugian posisi aset awal dengan keuntungan dari posisi instrumen hedging (Sunaryo, 2009). Aktivitas hedging dilakukan dengan menggunakan instrumen derivatif, derivatif merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang dengan harga yang telah disepakati pada saat ini.

2. Tujuan Penulisan

3. Literatur (Isi/Pembahasan)

3.1 Manajemen Risiko kredit

Risiko Kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada PT Bank Rakyat Indonesia (Persero), Tbk termasuk kegagalan settlement. PT Bank Rakyat Indonesia (Persero), Tbk melakukan identifikasi dan mengukur tingkat risiko calon debitur melalui pengembangan Internal Risk Rating. PT Bank Rakyat Indonesia (Persero), Tbk memantau kualitas kredit sebagai bagian dari identifikasi dini dari pemburukan kredit. Pengelolaan risiko kredit dilakukan melalui kebijakan pengelolaan risiko secara komprehensif dan terintegrasi.

PT Bank Rakyat Indonesia (Persero), Tbk menyusun kebijakan manajemen risiko kredit diantaranya tata kelola, pengelolaan limit pada batasan eksposur risiko yang dapat diterima, pengelolaan limit pada batasan geografis, dan pengelolaan limit konsentrasi perindustri. Rating risiko kredit diperbarui secara berkala untuk memperkirakan potential loss sebagai risiko akibat ekspansi kredit dan penentuan tindak lanjut perbaikan. Penerapan manajemen risiko kredit selain bertujuan untuk mematuhi regulasi yang berlaku, juga merupakan suatu keharusan dalam rangka menerapkan sistem pengelolaan risiko kredit pada tingkat risk and return yang optimum dan sesuai dengan praktek di perbankan. Penerapan manajemen risiko kredit diharapkan mampu mendorong kegiatan bisnis PT Bank Rakyat Indonesia (Persero), Tbk namun tetap memperhatikan prinsip kehati-hatian. Penyaluran kredit yang dilakukan oleh unit kerja bisnis telah mempertimbangkan dan memperhatikan risiko kredit sejak saat kredit tersebut diberikan sampai dengan kredit tersebut dilunasi. Pemantauan dilakukan secara berkala terhadap kualitas kredit untuk mencegah terjadinya Non Performing Loan (NPL).

Rasio NPL PT Bank Rakyat Indonesia (Persero), Tbk pada tahun 2017 turun dari 1.09% menjadi 1.06% ini menunjukan bahwa PT Bank Rakyat Indonesia (Persero), Tbk mengalami perbaikan dengan penurunan NPL sebesar 0.03% dari tahun 2016, dengan begitu PT Bank Rakyat Indonesia (Persero), Tbk dapat mengelola risiko kredit yang ditanggung oleh Bank. Rasio NPL menjadi tolak ukur untuk melihat seberapa besar kredit yang bermasalah atau macet dari seluruh kredit yang diberikan bank kepada nasabah. Semakin kecil nilai NPL , maka performance Bank dalam kolektibilitas piutang semakin baik dan menunjukkan kualitas kredit yang baik.

3.2 Manajemen Risiko Kredit Menggunakan Instrumen Derivatif

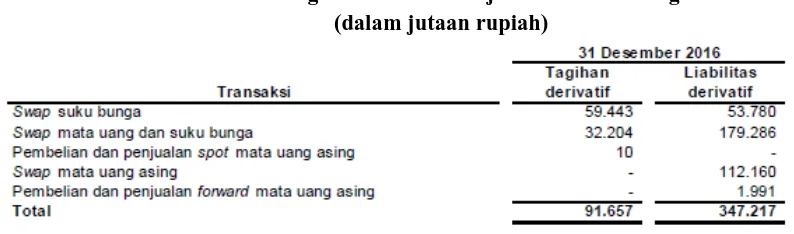

Tabel Perkembangan Transaksi Penjualan Valuta Asing (dalam jutaan rupiah)

Sumber : Laporan Keuangan Konsolidasian PT Bank Rakyat Indonesia (Persero), Tbk

Tabel Perkembangan Transaksi Penjualan Valuta Asing (dalam jutaan rupiah)

Sumber : Laporan Keuangan Konsolidasian PT Bank Rakyat Indonesia (Persero), Tbk

Dapat terlihat dari ikhtisar transaksi diatas bahwa adanya perubahan transaksi valuta asing dalam pembelian forward dalam valuta asing dari tahun 2016-2017 mengalami peningkatan karena di tahun 2016 PT Bank Rakyat Indonesia (Persero), Tbk tidak melakukan transaksi tetapi pada tahun 2017 terdapat transaksi pembelian forward begitu pula transaksi pembeli swap mata uang asing pada tahun 2016 tidak ada transaksi pembelian. Pada transaksi pembelian swap dalam suku bunga tahun 2017 mengalami penurunan dibanding tahun 2016, namun pada transaksi pembelian swap mata uang dan suku bunga dan pembelian spot mata uang asing mengalami kenaikan dari tahun 2016.

4. Kesimpulan

Strategi yang diambil PT Bank Rakyat Indonesia (Persero), Tbk dalam implementasi adalah dengan menerapkan manajemen risiko yang mempertimbangkan aspek-aspek portofolio management yaitu melakukan identifikasi dan mengukur tingkat risiko calon debitur melalui pengembangan Internal Risk Rating, melakukan pengelolaan risiko kredit secara komprehensif dan terintegrasi, Rating risiko kredit diperbarui secara berkala untuk memperkirakan potential loss. Pemantauan dilakukan secara berkala terhadap kualitas kredit untuk mencegah terjadinya Non Performing Loan (NPL)

Penurunan tingkat NPL pada tahun 2017 disebabkan oleh jumlah kredit bermasalah yang menurun sebagai hasil dari proses manajemen risiko perbankan dalam mengendalikan risiko kredit dan penyelesaian kredit bermasalah yang dilakukan. Transaksi derivatif yang digunakan PT Bank Rakyat Indonesia (Persero), Tbk untuk menghindari risiko kerugian yang dapat terjadi akibat fluktuasi kurs valuta asing dan juga untuk memperoleh keuntungan selisih kurs dari transaksi valuta asing adalah swap,forward,spot, dan option.

5. Rekomendasi

Mempertahankan pencapaian hasil dari proses manajemen risiko perbankan dalam mengendalikan risiko kredit dan penyelesaian kredit bermasalah yang dilakukan. Tidak hanya risiko kredit saja yang harus dihindari tetapi juga harus memperhatikan risiko pasar dan juga risiko operasional.

6. Referensi

Kisman, Z.(2017). Model For Overcoming Decline in Credit Growth (Case Study of

Indonesia with Time Series Data 2012M1-2016M12). Journal of Internet Banking and Commerce, December 2017, vol. 22, no. 3.

Nurintan, Yara. Pengaruh Penerapan Manajemen Risiko Kredit, Risiko Pasar, Risiko

Likuiditas Dan Risiko Operasional Terhadap Kinerja Keuangan Perbankan. 2016.

PT Bank Rakyat Indonesia (Persero) Tbk dan Entitas Anak. Laporan Keuangan Konsolidasian Interim Tanggal 30 September 2017 (online)

Setiawan, Dharma. Analisis Terhadap Penerapan Manajemen Risiko Kredit Pada PT.