ANALISA PELAKSANAAN SISTEM DAN PROSEDUR

PENERIMAAN ARUS KAS PADA DINAS PENDAPATAN

PENGELOLAAN KEUANGAN DAN ASETKOTA SIDOARJO

Dwi Yulia Erismawati, Syafi’i, Siti Rosyafah

Prodi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya derismawati@yahoo.com

ABSTRAK

Tujuan dari penelitian ini untuk mengetahui pelaksanaan sistem dan prosedur penerimaan kas pada Dinas Pendapatan Pengelolaan Keuangan Aset Kota Sidoarjo. Metode analisis yang digunakan adalah metode analisis deskriptif dengan cara membandingkan sistem dan prosedur dengan konsep teori dan peraturan pelaksanaan sistem dan prosedur penerimaan kas dengan ketentuan PERMENDAGRI Nomor 55 Tahun 2008. Berdasarkan penelitian ini diperoleh hasil bahwa DPPKA Kota Sidoarjo belum menerapkan sistem dan prosedur sesuai ketentuan pada peraturan tersebut. Oleh karena itu, pelaksanaan dalam aktivitas selanjutnya perlu melakukan perbaikan terhadap pelaksanaan penerimaan kas.

Kata Kunci: analisa, sistem dan prosedur, penerimaan kas ABSTRACT

The purpose of this research to determine the implementation of cash receipts systems and procedures at the Office of Revenue Asset Management Financial Sidoarjo. The analytical method used is descriptive analysis method by comparing the systems and procedures with theoretical concepts and regulations implementing systems and procedures for cash receipts with the provisions PERMENDAGRI No. 55 Year 2008. Based on this study showed that DPPKA Sidoarjo yet to implement systems and procedures in accordance with the Regulations. Therefore, implementation in subsequent activities need to make improvements to the implementation of cash receipts.

PENDAHULUAN

Berdasarkan penelitian yang dilakukan oleh peneliti pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo ditemukan beberapa hal ketidaksesuian pada sistem dan prosedur penerimaan arus kas yakni dengan Permendagri No. 55 Tahun 2008. Untuk memahami dan mengetahui pelaksanaan sistem dan prosedur penerimaan arus kas pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Sidoarjo

Akuntansi Pemerintah

Suwanda (2016: 16), menyatakan bahwa “akuntansi pemerintahan merupakan bidang khusus akuntansi yang dipergunakan oleh lembaga lembaga pemerintah. Bidang ini berguna sebagai alat untuk menyelenggarakan pencatatan yang teratur tentang penerimaan dana”.

Pengertian Sistem dan Prosedur

Definisi sistem dan prosedur menurut Mulyadi (2016: 4), menyatakan sebagai berikut, “sistem adalah jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan dan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen, yang dibuat untuk menjamin penanganan secara seragam transaksi yang terjadi berulang-ulang”.

Dari definisi diatas dapat disimpulkan sistem merupakan kumpulan dari prosedur atau unsur yang berkaitan satu dengan yang lain, sehingga menjadi satu kesatuan yang terpadu untuk mencapai suatu tujuan tertentu. Jadi, tiap-tiap prosedur dalam suatu sistem biasanya mempunyai suatu hubungan yang sangat erat tidak dapat terpisahkan dan saling mempengaruhi.

Pengertian Kas

Suwardjono (2013: 255) yang dikutip oleh Janis, dkk (2015) menjelaskan “kas merupakan sumber ekonomi yang memiliki manfaat atau potensi jasa karena apa yang dapat dia beli atau karena daya tukarnya yang diperlukan kesatuan usaha atau organisasi untuk melaksanakan kegiatan ekonominya”. Oleh sebab itu diperlukan pengawasan dalam perolehan maupun penggunaannya. Adanya pengawasan yang cukup memadahi dapat mengurangi resiko penyalahgunaan atau penyelewangan kas.

Penerimaan Kas Daerah

Halim (2013: 101) yang dikutip oleh Janis, dkk (2015) dikelompokkan menjadi tiga kelompok yakni:

1. Pendapatan Asli Daerah (PAD) yaitu semua pendapatan yang berasal dari sumber ekonomi asli daerah. Yang terdiri dari penerimaan Pajak daerah, Retribusi daerah, bagian laba usaha daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, lain-lain PAD yang bukan berasal dari (pajak, retribusi, dan laba usaha daerah).

2. Pendapatan Transfer yaitu pendapatan daerah yang diperoleh dari otoritas pemerintah di atasnya. Yang terdiri dari transfer pemerintah pusat-dana perimbangan, meliputi dana bagi hasil pajak, dana bagi hasil bukan pajak, dana alokasi umum, dan dana alokasi khusus.

3. Lain-lain Pendapatan Yang Sah yaitu pendapatan yang bukan berasal dari pendapatan asli daerah maupun dana perimbangan. Seperti dana kontinjensi dan dana darurat.

Sistem dan Prosedur Penatausahaan Penerimaan Kas

Prosedur akuntansi penerimaan kas menurut Halim (2008: 78) yang dikutip oleh Karamoy (2013) meliputi serangkaian proses, baik manual maupun terkomputerisasi mulai dari pencatatan, penggolongan dan peringkasan transaksi atau kejadian keuangan hingga pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD.

1. Dasar Hukum

Dasar hukum yang digunakan untuk menjelaskan tata cara pelaksanaan penerimaan daerah diatur dalam Permendagri No. 13 Tahun 2006 (sekarang menjadi Permendagri No. 59 Tahun 2007) dan Permendagri No. 55 Tahun 2008 Tentang Tata Cara Penata usahaan Bendahara.

2. Pihak-pihak terkait a. PPKD

b. Pengguna Anggaran c. PPK-SKPD

METODE PENELITIAN

Pendekatan penelitian ini menggunakan pendekatan kualitatif. Untuk penyusunan hasil penelitian, peneliti mencoba menjelaskan masalah yang diangkat dengan pendekatan bersifat deskriptif, karena yang menjabarkan suatu bentuk permasalahan atas suatu objek tertentu.

Jenis data yang dipergunakan dalam penelitian ini yaitu data kualitatif. Data yang dimaksud adalah :

1. Data Primer adalah data yang diperoleh secara langsung, dikumpulkan dan diolah sendiri oleh penelitian lapangan dengan mengadakan observasi dan wawancara langsung dengan sumber.

2. Data Sekunder adalah data yang diperoleh secara tidak langsung dari riset kepustakaan yang berasal dari teori-teori yang berhubungan dengan permasalahan.

Teknik Pengumpulan Data

Untuk memperoleh data yang berkaitan dengan masalah yang diangkat, berikut ini adalah beberapa teknik yang ditempuh oleh peneliti yakni Studi Pustaka, Observasi,Wawancara, Dokumentasi.

Teknik Analisis Data

Langkah-langkah teknis analisis yang digunakan pada penelitian ini adalah sebagai berikut :

a. Memfokuskan pada hal-hal yang penting, dengan cara mengumpulkan data yang berkaitan dengan rumusan masalah dengan mengurai data-data dari hasil objek penelitian.

b. Mengkategorikan data berarti upaya memilah-milah setiap satuan dalam bagian-bagian yang memiliki kesamaan, dengan cara melakukan analisis deskriptif untuk mendeskripsikan masalah yang diteliti.

d. Menarik kesimpulan dan menyarankan perbaikan dalam prosedur penerimaan kas pada Dinas Pendapatan Pengelola Keuangan dan Aset Kota Sidoarjo.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil analisis data

Sistem Dan Prosedur Penerimaan Kas

Sistem dan prosedur penerimaan kas yang sedang berjalan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo ini memiliki beberapa kelebihan dan kekurangan. Untuk itu akan dijelaskan mengenai kelebihan dan kekurangan dari sistem tersebut.

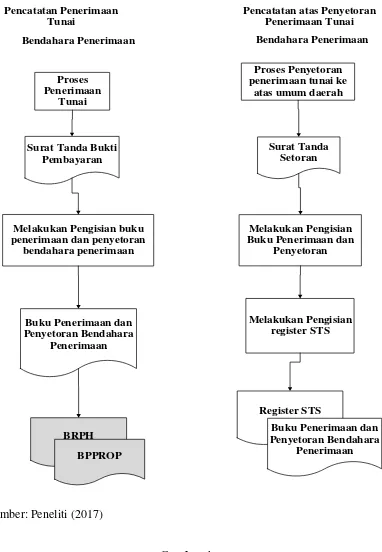

a. Secara Tunai

1. Pencatatan dilakukan dimulai dari saat bendahara penerimaan menerima pembayaran tunai, apabila pembayaran menggunakan cek, maka pencatatan dilakukan ketika cek tersebut diuangkan buka pada saat cek diterima.

2. Bendahara penerimaan melakukaan identifikasi terhadap jenis dan kode rekening pendapatan sebelum mengisi kode rekening dan nilai transaksi berdasarkan Bukti Penerimaan.

3. Pada saat penyetoran bendahara penerimaan membuat tanda bukti penyetoran pendapatan ke rekening kas umum daerah.

b. Penerimaan Kas melalui Rekening bendahara penerimaan

1. Wajib pajak/retribusi dapat melakukan pembayaran melalui rekening bendahara penerimaan. Pencatatan dilakukan saat bendahara penerimaan menerima informasi dari bank mengenai adanya penerimaan pendapatan. 2. Bendahara penerimaan sebelum melakukan pencatatan penerimaan melakukan

verifikasi terhadap bukti slip setoran.

3. Bendahara penerimaan pada saat melakukan penyetoran membuat tanda bukti penyetoran pendapatan ke rekening kas umum daerah.

c. Penerimaan melalui Kas Umum Daerah

menerima informasi BUD mengenai adanya penerimaan pendapatan pada rekening kas umum daerah.

2. Bendahara penerimaan melakukan pencatatan atas pendapatan berdasarkan dari bukti slip setoran/bukti lain yang sah.

d. Pertanggungjawaban Administratif

1. Bendahara penerimaan wajib mempertanggungjawabkan pengelolaan uang secara administratif kepada Pengguna Anggara melalui PPK SKPD paling lambat tanggal 10 bulan berikutnya.

2. Bendahara penerimaan menerima pertanggungjawaban yang hanya dibuat oleh bendahara penerimaan pembantu paling lambat tanggal 5 bulan berikutnya. 3. Bendahara penerimaan melakukan verikasi, evaluasi dan analisis kebenaran

pertanggungjawaban sebelum memberikan Laporan Pertanggungjawaban kepada Pengguna anggaran melalui PPK SKPD.

e. Pertanggungjawaban Fungsional

1. Bendahara Penerimaan juga menyampaikan pertanggungjawaban secara fungsional kepada PPKD paling lambat tanggl 10 bulan berikutnya sama dengan administratif.

2. Bendahara penerimaan melakukan verifikasi, evaluasi, analisis kebenaran pertanggungjawaban dan apabila terdapat masukan dari PPK SKPD ketika melakukan verifikasi atas pertanggungjawaban administratif.

TEMUAN-TEMUAN

Evaluasi Solusi atas permasalahan yang timbul dari Sistem Penerimaan Kas

Dari permasalahan yang ditemukan, maka evaluasi perbaikan Sistem Penerimaan kas pada Dinas Pendapatan Pengelolaan Keuangan dan Aset sebagai berikut:

a. Tidak terdapat Buku Rekapitulasi Penerimaan Harian dan Buku Pembantu Per Rincian Objek Penerimaan pada sistem penerimaan kas secara tunai, penerimaan kas melalui bendahara penerimaan dan penerimaan rekening kas umum daerah, sehingga bendahara penerimaan tidak mengetahui informasi secara rinci pendapatan yang diterima per hari.

b. Arsip tidak tersusun rapi dan diurutkan, sehingga apabila unit Bendahara Umum Daerah membutuhkan arsip tersebut sangat sulit dan kemungkinan terselip sangat besar.

Analisis Usulan Peneliti sistem penerimaan kas pada Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Sidoarjo.

Berdasarkan teori Tanjung (2015: 105-107) yang mengacu pada Permendagri No. 55 Tahun 2008 penerimaan kas pada setiap SKPD baik penerimaan kas secara tunai, penerimaan kas melalui rekening bendahara penerimaan, dan penerimaan kas pada rekening kas umum daerah bendahara penerimaan membuat beberapa pencatatan selain buku penerimaan dan penyetoran bendahara penerimaan, bendahara penerimaan membuat pencatatan berupa Buku Rekapitulasi Penerimaan Harian dan Buku Pembantu Per Rincian Objek Penerimaan.

Namun penelitian di lapangan yang dilakukan oleh peneliti pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo pada tanggal 19 April 2017 pada pukul 10.10 – 10.40 WIB didapati hasil wawancara oleh peneliti dengan narasumber sebagai berikut:

Peneliti : Bagaimana alir sistem dalam prosedur penerimaan kas atas pendapatan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo? Pak Muntholip : Terbit SKR, TBP, STS dari rekening bendahara disetor ke rekenig kas umum daerah (RKUD) dan mencatat pada buku penerimaan bendahara.

Berdasarkan hasil wawancara dan data penerimaan arus kas ditemukan beberapa ketidaksesuaian dengan peraturan yang telah ditetapkan khususnya Permendagri No. 55 Tahun 2008 yakni pada penerimaan kas, baik penerimaan kas secara tunai, penerimaan kas melalui rekening bendahara penerimaan, penerimaan kas pada rekening kas umum daerah bendahara tidak membuat pencatatan berupa Buku Rekapitulasi Penerimaan Harian dan Buku Pembantu Per Rincian Objek.

Berdasarkan teori, peraturan yang telah ditetapkan Permendagri No. 55 Tahun 2008 dan temuan penelitian pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo, peneliti menyarankan agar Bendahara Penerimaan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo melakukan penyesuaian terhadap peraturan yang telah ditetapkan khususnya Permendagri No. 55 Tahun 2008 yakni dengan membuat pencatatan Buku Rekapitulasi Penerimaan Harian dan Buku Pembantu Per Rincian Objek Penerimaan.

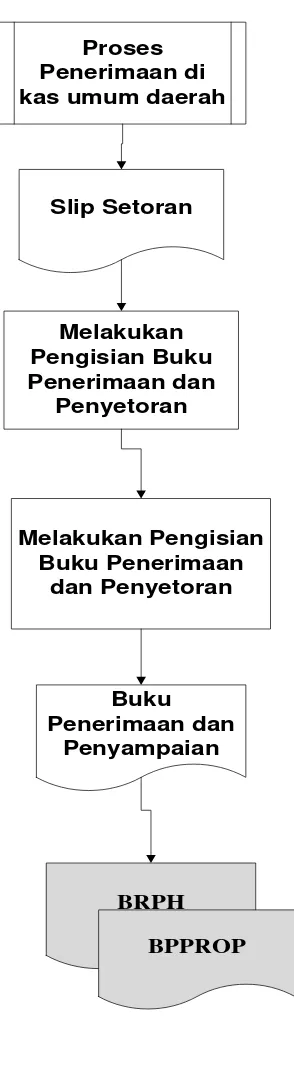

Pencatatan Penerimaan

Penerimaan Melalui Rekening

Penerimaan Kas Daerah

Bendahara Penerimaan

Slip Setoran

Melakukan Pengisian Buku Penerimaan dan

Penyetoran

Melakukan Pengisian Buku Penerimaan

dan Penyetoran

Buku Penerimaan dan

Penyampaian Proses Penerimaan di kas umum daerah

BRPH

BPPROP

Sumber: Peneliti (2017)

Gambar 3

SIMPULAN

1. Pelaksanan sistem dan prosedur penerimaan kas pada Dinas Pendapatan Pengolaaan Keuangan dan Aset Kota Sidoarjo tidak sesuai dengan Permendagri No. 55 Tahun 2008 yang telah di tetapkan. Hal ini dibuktikan dengan tidak terdapat Buku Rekapitulasi Penerimaan Harian dan Buku Pembantu Per Rincian Objek Penerimaan pada sistem penerimaan kas secara tunai, penerimaan kas melalui bendahara penerimaan, maupun penerimaan langsung pada rekening kas umum daerah.

2. Penyampaian Laporan Pertanggungjawaban yang dilakukan bendahara penerimaan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo telah sesuai dengan Permendagri No. 55 Tahun 2008. Hal ini dibuktikan dengan Laporan Pertanggungjawaban secara administratif yang dibuat oleh bendahara penerimaan pembantu dan diserahkan kepada bendahara penerimaan sebelum tanggal 5 bulan berikutnya, dan bendahara penerimaan mempertanggungjawabkan pengelolaan keuangan tanggal 10 pada bulan berikutnya kepada Pengguna anggaran. Laporan Pertanggungjawaban secara fungsional yang dibuat oleh bendahara penerimaan pembantu dan diserahkan kepada bendahara penerimaan sebelum tanggal 5 bulan berikutnya, dan bendahara penerimaan mempertanggungjawabkan pengelolaan keuangan tanggal 10 pada bulan berikutnya kepada Pejabat Pengelola Keuangan Daerah.

SARAN

Berdasarkan hasil pembahasan dan kesimpulan, maka saran yang dapat diberikan oleh peneliti mengenai pelaksanaan sistem dan prosedur penerimaan kas pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Sidoarjo sebagai berikut:

dokumen sesuai prosedur yang telah ditetapkan oleh pemerintah daerah, yakni Permendagri No. 55 Tahun 2008.

2. Pada prosedur penyampaian laporan pertanggungjawaban telah sesuai dengan yang ditetapkan oleh pemerintah daerah yakni Permendagri No. 55 Tahun 2008, peneliti menyarankan untuk mempertahankan tahap penyampaian pelaporan yang telah sesuai tersebut.

DAFTAR PUSTAKA

Janis, Raisa S. 2015. Analisis Sistem Dan Prosedur Penerimaan Pad Pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah Kabupaten Sitaro. Universitas Sam Ratulangi Manado. Jurnal EMBA. Vol. 3 No.1. (2015) http://ejournal.unsrat.ac.id/index.php/emba/issue/view/950/showToc

Diakses pada 10 Oktober 2016, Hal.717-840.

Karamoy, Rone L 2013, Evaluasi Pelaksanaan Sistem Dan Prosedur Penerimaan Kas Di Dinas Pendapatan Kota Manado, Universitas Sam Ratulangi, Manado, Jurnal EMBA, Vol 1 No. 3. (2013) http://ejournal.unsrat.ac.id/index.php/emba/article/view/1936/1533 Diakses pada 10 Oktober 2016.

Mulyadi 2016, Sistem Akuntansi, Edisi Keempat, Salemba Empat, Jakarta.

Peraturan Bupati Sidoarjo Nomor 49 Tahun 2015 Tentang Sistem Akuntansi Pemerintah Daerah Kabupaten Sidoarjo.

Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara Serta Penyampaiannya.

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Rosmery, Suwanda dan Muchidin 2016, Dasar-Dasar Akuntansi Akrual Pemerintah Daerah, Ghalia Indonesia, Bogor.

Tamboto, Jeasika A 2015, Evaluasi Pelaksanaan Sistem Dan Prosedur Penerimaan Kas Pada Dinas Pendapatan, Pengelolaan Keuangan Dan Barang Milik Daerah Kota Tomohon. Universitas Sam Ratulangi, Manado, Jurnal EMBA,

Vol 3 No. 4 (2015)

Tanjung, Abdul Hafiz 2015, Akuntansi Keuangan Daerah Berbasis Akrual Untuk SKPD, Alfabeta, Bandung.