BAB 2

TINJAUAN PUSTAKA

2.1Tinjauan Pustaka 2.1.1 Modal Kerja

Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari- hari yang selalu berputar dalam periode tertentu.Menurut Weston dan Brigham modal kerja secara umum dapat diartikan sebagai:

1. seluruh aktiva lancar atau modal kerja kotor (Gross Working Capital) atau konsep kuantitatif.

2. aktiva lancar dikurangi utang lancar atau (Net Working Capital) atau konsep kualitatif.

3. keseluruhan dana yang diperlukan untuk menghasilkan laba tahun berjalan atau Functional Working Capital atau konsep fungsional. Termasuk dana yng bersal dari penyusutan.

2.1.2 Unsur Modal Kerja

akan terdiri dari bahan mentah, barang setengah jadi, dan barang jadi (Weston dan Brigham).

2.1.3. Peranan Modal Kerja

Modal kerja pada hakikatnya merupakan jumlah yang terus- menerus harus ada dalam menopang usaha perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan penjualan. Atau pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan penjualan. Atau pengeluaran yang bersifat bukan untuk harta tetap.Bagi perusahaan yang sedang berjalan, pembiayaan atau dana untuk melakukan pembelian bahan, membayar upah, membayar gaji,listrik dan sebagainya, tanpa harus menunggu diterimanya hasil penjualan agar perusahaan dapat berjalan kontinue. Menurut Kamaruddin Modal kerja mempunyai 2 fungsi yaitu:

1. menopang kegiatan produksi dan penjualan atau sebagai jembatan saat pengeluaran pembelian persediaan dengan penjualan dan penerimaan kembali hasil pembayaran.

2. menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

Menurut H.indriyono dan H.Basri :2002 ada tiga konsep modal kerja yaitu: 1. Konsep Kuantitatif

dalam waktu yang singkat. Jadi besarnya modal kerja adalah sejumlah aktiva lancar.

2. Konsep Kualitatif

Dalam konsep kualitatif modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar- benar dapat dipergunakan untuk membiayai operasinya perusahaan atau sesudah dikurangi besarnya utang lancar.atau dengan kata lain besarnya modal kerja adalah kelebihan aktiva lancar diatas utang lancar.

3. Konsep Fungsional

Dalam konsep Fungsional modal kerja adalah didasarkan pada fungsi dari dana untuk menghasilkan pendapatan.pendapatan yang dimaksud adalah pendapatan dalam satu periode (Accounting Curretn income) bukan pada periode berikutnya (future income).

2.1.4 Macam- Macam Modal Kerja

1. Modal Kerja Permanen (Permanent Working Capital)

yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen terbagi dua yaitu:

b. modal kerja normal (Normal working capital) yaitu sejumlah modal kerja yang digunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal.

2. Modal Kerja Variabel ( Variabel Working Capital)

yaitu modal kerja yang dibutuhkan saat- saat tertentu dengan jumlah yang berubah- ubah sesuai dengan perubahan keadaan dalam satu periode.Modal kerja variabel ini terdiri dari:

a. modal kerja musiman (seasonal working capital) yaitu sejumlah modal kerja yang besarnya berubah- ubah disebabkan oleh perubahan musim. b. modal kerja siklis (cyclical working capital) yaitu sejumlah modal kerja

yang besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

c. modal kerja darurat( Emergency working capital) yaitu modal kerja yang besarnya berubah- ubah yang penyebabnya tidak diketahui sebelumnya (misalnya kebakaran, banjir, gempa bumi, buruh mogok dan sebagainya).

Faktor yang mempengaruhi besar kecilnya modal kerja adalah sebagai berikut: 1. volume penjualan yaitu faktor yang paling utama karena perusahaan

memerlukan modal kerja untuk menjalankan aktivitasnya yang mana puncak dari aktivitasnya itu adalah tingkat penjualan.

dimana jika persediaan yang diinginkan tinggi,baik persediaan kas, persediaan bahan baku, persediaan bahan jadi, maka diperlukan modal yang relatif besar dan sebaliknya bila ditetapkan persediaan rendah maka diperlukan modal kerja yang relatif rendah.

3. pengaruh musim yaitu dengan adanya pergantian musim, akan dapat mempengaruhi besar kecilnya barang dan jasa serta tingkat penjualan. Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan untuk menyelenggarakan kegiatan produksi.

4. kemajuan teknologi dimana perkembangan teknologi dapat mempengaruhi atau mengubah proses produksi menjadi lebih cepat dan lebih ekonomis dengan demikian akan dapat mengurangi besarnya kebutuhan modal kerja. Tetapi dengan perkembangan teknologi maka perusahaan perlu mengimbangi dengan membeli alat- alat investasi baru sehingga diperlukan modal kerja yang relatif besar.

Sedangkan menurut kamaruddin faktor yang menentukan jumlah modal kerja adalah:

1. besar kecilnya kegiatan usaha atau perusahaan (Produksi dan penjualan), dimana semakin besar kegiatan perusahaan maka semakin besar modal kerja yang diperlukan, apabila hal lainnya tetap. Selain besar kecilnya usaha , sifat perusahaan juga mempengaruhi besarnya modal kerja.

3. Faktor lainnya adalah: a. faktor- faktor ekonomi

b. peraturan pemerintah yang berkaitan dengan uang ketat atau kredit ketat. c. tingkat bunga yang berlaku.

d. peredaran uang.

e. tersedianya bahan- bahan di pasar. f. kebijakan perusahaan lainnya. 2.1.5 Manajemen Modal Kerja

Manajemen modal kerja pada dasarnya meliputi Perencanaan besarnya kebutuhan modal kerja Perubahan dari aktivitas usaha suatu perusahaan akan mengakibatkan perubahan terhadap kebutuhan modal kerja. Kebutuhan modal kerja dalam satu periode pada waktu yang akan datang diperhitungkan sebagai berikut:

Kebutuhan modal kerja = Periode perputaran modal kerja x rata- rata pengeluaran kas per periode

Dimana:

over-2. rata- rata pengeluaran kas per periode merupakan hasil perhitungan rata- rata pengeluaran kas untuk melaksanakan kegiatan perusahaan sehari- hari baik berupa bahan baku, pembayaran upah tenaga kerja, biaya overhead, biaya administrasi umum dan penjualan. Periode yang digunakan untuk menghitung rata- rata pengeluaran kas harus disesuaikan dengan periode perputaran modal kerja yang diperhitungkan. Apabila perputaran modal kerja tersebut diperoleh periode bulanan maka periode dalam perhitungan rata- rata pengeluaran uang per bulan, begitu juga dengan harian

2.1.6 Sumber – Sumber Pemenuhan Modal Kerja

Modal kerja yang dibutuhkan perusahaan dapat dipenuhi dari dua sumber yaitu: 1. sumber intern (Internal sources) yaitu modal kerja yang dihasilkan oleh

perusahaan sendiri- sendiri dari aktivitas operasional seperti laba ditahan, penjualan aktiva tetap, keuntungan penjualan surat- surat berharga diatas harga normal, cadangan penyusutan.

2. sumber ekstern (External sources) yaitu modal kerja yang berasal dari luar aktivitas perusahaan seperti dari pihak supplier, bank- bank, dan pasar modal. 2.1.7 Penggunaan Modal Kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lancar diikuti dengan perubahan dan penurunan jumlah modal kerja yang dimiliki perusahaan. Penggunaan yang dimaksud adalah seperti:

2. pembayaran kerugian- kerugian yang diderita oleh perusahaan karena adanya penjualan surat- surat berharga atau efek maupun kerugian insidentil lainnya. 3. adanya pembayaran utang- utang jangka panjang, utang hipotek, obligasi

maupun utang jangka panjang lainnya.

4. adanya pembelian aktiva tetap atau investasi jangka panjang lainnya yang mengakibatkan kekurangan aktiva lancar atau timbulnya utang lancar.

5. adanya pengambilan uang kas oleh pemilik perusahaan dari pengambilan keuntungan atas pengambilan dividen oleh pemilik dalam perseroan terbatas. 6. adanya pembentukan dana dari aktiva lancar pada tujuan tertentu dalam jangka

panjang.

2.1.8 Analisis Laporan Sumber dan Penggunaan Modal Kerja (Statement of

Fund/ Statement Of Financial Changes).

Sebagai dasar perencanaan, pengelolaan dan pengawasan modal kerja dimasa yang akan datang bagi manajemen diperlukan laporan perubahan modal kerja yang menunjukkan secara rinci terjadinya kenaikan atau penurunan modal kerja dari tahun ke tahun berikutnya serta penyebab terjadinya kenaikan dan penurunan itu. Laporan perubahan modal kerja akan menunjukkan:

1. perubahan yang terjadi untuk setiap jenis atau elemen modal kerja yaitu perubahan masing- masing pos aktiva lancar atau utang lancar dan perubahannya secara keseluruhan dalam periode tertentu.

Analisis sumber dan penggunaan modal kerja dapat digunakan untuk:

1. memberikan input terhadap manager keuangan tentang hal- hal yang terjadi terutama ketidakwajaran baik peningkatan maupun penurunan modal kerja secara keseluruhan dan secara rinci dari struktur modal kerja itu.

2. sebagai dasar penilaian pembelanjaan perusahaan yaitu menunjukkan besarnya pertumbuhan perusahaan yang dibelanjai dari dalam dan dari luar perusahaan. 3. sebagai perencanaan pembelanjaan jangka menengah dan jangka panjang. 4. merupakan alternatif perkiraan perubahan kas.

2.1.9 Perputaran Modal Kerja

1. Metode Keterikatan atau Daur Dana

Metode ini digunakan untuk usaha baru dimulai yang pengalaman dari pengelola yang masih dominan dipengaruhi keadaan internal perusahaan yang mengikuti perkembangan kegiatan sehari- hari dalam jangka waktu lama. Menurut metode siklus atau daur keterikatan dana, bagi perusahaan yang melakukan produksi maka proses perhitungan perputaran modal kerjanya adalah:

Rata- rata waktu dana tertanam dalam kas ... hari Rata- rata waktu dana dalam bahan mentah ... hari Rata-rata waktu proses barang ... hari Rata- rata barang jadi berada dalam gudang ... hari Rata- rata pembayaran piutang ... hari Jumlah perputaran modal kerja= ... hari Atau dapat dijelaskan bahwa daur arus kas terdiri dari :

1.1 Daur Operasional

Memperhitungkan dua determinan likuiditasi:

a. periode konversi perusahaan yang merupakan indikator rata- rata waktu yang diperlukan untuk mengkonversi persediaaan bahan baku, barang dalam proses dan barang jadi, menjadi terjualnya produk tersebut.

1.2 Daur Konversi Kas

Merupaka gabungan dari daur operasional dan daur penerimaan uang tunai (kas).

2. Metode Perputaran

Metode ini menggunakan analisis laporan keuangan perusahaan. Secara umum modal kerja(Working Capital Turn Over) dapat dapat dihitung dengan rumus:

2.1.10 Profitabilitas

Profitabilitas adalah salah satu pengukuran terhadap suatu kinerja perusahaan, dimana profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam menghasilkan suatu laba dalam periode tertentu dengan tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada aktiva dan modal yang akan diperbandingkan satu dengan yang lainnya. Untuk menilai suatu profitabilitas perusahaan dapat dinilai dengan profitabilitas ekonomi.

diperhitungkan untuk menghitung profitabilitas ekonomi hanya laba yang berasal dari operasional perusahaan atau yang disebut dengan laba usaha perusahaan (net operating income). Profitabilitas ekonomi atau Return On Equity (ROE) atau sering juga disebut Return On Total Asset (ROA) merupakan kemampuan pengukuran perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi rasio ini maka perusahaan akan semakin baik. Return On Invesment di hitung dengan rumus:

Dengan menggunakan analisis diatas maka perusahaan tidak hanya bekerja untuk mencari laba namun untuk mempertinggi profitabilitas hal ini disebabkan karena laba bukanlah ukuran tidak menjadi patokan atau ukuran bahwa perusahaan itu telah beroperasi dengan efisien atau maksimal. Dengan demikian suatu perusahaan harus memperhatikan profitabilitas bukan hanya mnperhatikan laba yang diperoleh perusahaan (Riyanto,2001:36-37).

Usaha- usaha untuk meningkatkan profitabilitas ekonomi: profitabilitas ekonomi atau earning power mempunyai arti yang penting bagi perusahaan, maka perlu diusahakan agar tingkat profitabilitas perusahaan meningkat.

Riyanto (2001:37) menyatakan bahwa tinggi rendahnya earning power dipengaruhi oleh:

2. Turnover Of Operating Asset yaitu perbandingan antara net sales dan operating asset (modal usaha) yang dirumuskan dengan:

Sehingga besarnya profitabilitas ekonomi dapat diketahui dengan mengalihkan profit margin dengan Turnover Of Operating Asset.usaha untuk memperbesar profitabilitas merupakan harapan manager perusahaan, oleh karna itu untuk mempertinggi profitabilitas perlu diketahui berbagai faktor yang menentukan diusahakan tinggi rendahnya profitabilitas ekonomi tersebut. Riyanto(2001:37- 41) Beberapa cara untuk meningkatkan profitabitas ekonomi: 1. menaikkan profit margin yaitu dengan menambah biaya usaha sampai tingkat

tertentu dan diusahakan tercapainya tingkat tambahan penjualan yang lebih besar daripada tambahan operating expense dan mengurangi pendapatan dari sales sampai tingkat tertentu atau mengurangi usaha relatif lebih besar dari berkurangnya pendapatan dari sales.

2. menaikkan turnover of operating asset denga cara menambah modal usaha dan mengurangi sales pada tingkat tertentu, penurunan operating aset sebesar- besarnya.

3. profitabilitas sendiri

menghasilkan laba tersebut di lain pihak atau dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan. Riyanto (2001:44) menyatakan laba yang diperhitungkan untuk menghitung profitabilitas modal sendiri adalah laba usaha setelah dikurangi modal asing dan pajak perseorangan atau income tax (EAT= Earning After Tax). Sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja dalam perusahaan.Return On Equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik para pemegang saham biasa maupun saham preferen) atas modal yang diinvestasikan di dalam perusahaan tersebut. Secara umum semakin tinggi return atas penghasilan yang diperoleh maka semakin baik kedudukan pemilik perusahaan. Return On equity (ROE) dapat dihitung dengan menggunakan rumus:

Dimana:

ROI = Net Profit Margin X Perputaran Aktiva

Dengan menggunakan sistem Du Pont maka ada faktor- faktor yang mempengaruhi profitabilitas yaitu penjualan, biaya operasi, total aktiva dan total hutang. Sedangkan menurut Wasis (2003:38) menggunakan istilah profitabilitas dikemukakan bahwa faktor yang mempengaruhi rate on retur adalah penjualan, efisiensi penggunaan biaya, profit margin dan struktur modal perusahaan.

2.2 Penelitian Terdahulu

manajemen modal kerja yang meliputi Account Receivable Turn Over, Inventory Turn Over, dan Turn Over Operating Assets terhadap profitabilitas, baik ditinjau dari segi aspek Return On Invesment (ROI) maupun Return On Equity (ROE) sama- sama menunjukkan hubungan yang sangat lemah.

dan metode kepustakaan. Metode analisis data yang digunakan adalah analisis regresi linear berganda.dan dalam pembahasan ini diketahui bahwa faktor yang mempengaruhi modal kerja dan perputaran modal kerja yaitu adanya aktive lancar yang terlalu rendah sehingga perusahaan harus mengambil pinjaman, kurangnya perencanaan volume penjualan sehingga produksi rendah, tingginya biaya operasi yang ditanggung perusahaan, tidak lancarnya aliran modal kerja serta kerugian yang dialami berturut- turut. Berdasarkan hasil regresi linear berganda dengan program SPSS diperoleh persamaan Y = 43.507 + 0.405X1 + 0.441X2, setelah dilakukan penelitian dan pembahasan membuktikan Fhitung 14.283pada taraf signifikan 5% dan df = 2 diperoleh 3.59, karena Fhitung > Ftabel maka

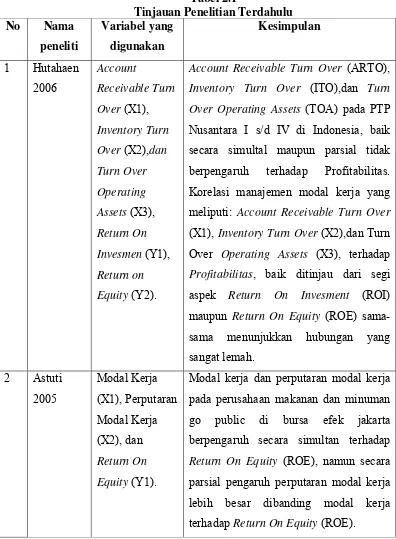

Untuk lebih jelasnya kedua hasil penelitian diatas, dapat dilihat pada tabel 2.1

Account Receivable Turn Over (ARTO), Inventory Turn Over (ITO),dan Turn Over Operating Assets (TOA) pada PTP Nusantara I s/d IV di Indonesia, baik secara simultal maupun parsial tidak berpengaruh terhadap Profitabilitas. Korelasi manajemen modal kerja yang meliputi: Account Receivable Turn Over (X1), Inventory Turn Over (X2),dan Turn Over Operating Assets (X3), terhadap Profitabilitas, baik ditinjau dari segi aspek Return On Invesment (ROI) maupun Return On Equity (ROE) sama- sama menunjukkan hubungan yang sangat lemah.

2.3 Kerangka Konseptual

Berdasarkan kerangka konseptual diatas, maka hubungan variabel penelitian dalam penelitian ini digambarkan sebagai berikut:

.Gambar 1.1 Kerangka Konseptual 2.4 Hipotesis

Menurut Erlina (2008:49) Hipotesi merupakan “preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”. Sedangkan menurut Sekaran (2006:135) Hipotesi dapat didefinisikan sebagai “hubungan yaang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Dari kerangka konseptual yang telah diuraikan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 = terdapat pengaruh modal kerja dan perputaran modal kerja terhadap Return On Equity pada perusahaan Sektor Perkebunan yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun secara parsial.

RETURN ON QUITY (ROE)