BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Pengertian Anggaran

Menurut Yuwono (2005: 27) mendefinisikan anggaran adalah “suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi”.

Menurut Mahsun (2006: 145) menyebutkan, “anggaran adalah perencanaan keuangan untuk masa depan yang pada umumnya mencakup jangka waktu satu tahun dan dinyatakan dalam satuan moneter, dan anggaran ini merupakan perencaan jangka pendek organisasi yang menerjemahkan berbagai program ke dalam rencana keuangan tahunan yang lebih kongkret”.

Menurut Anthony dan Govindarajan (2005: 73), “anggaran adalah alat penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun dan menyatakan pendapatan dan beban yang direncanakan untuk tahun itu”.

yang besar dan telah matang dengan tingkat operasional yang relatif stabil dalam jangka panjang, anggaran merupakan dokumen formal dan sangat rinci. Oleh karena itu, perlu waktu yang lama dalam menyiapkan suatu anggaran agar tersedia tepat di awal tahun berikutnya dan disetujui oleh semua pihak. Dan sebagai contohnya adalah organisasi pemerintahan ataupun organisasi publik.

2.1.1.1. Karakteristik Anggaran

Menurut Anthony dan Govindarajan (2005: 73), anggaran memiliki karakteristik-karakteristik sebagai berikut :

a. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah nonmoneter.

b. Biasanya meliputi waktu selama satu tahun.

c. Merupakan komitmen manajemen; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

d. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran.

e. Setelah disetujui, anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

2.1.1.2. Fungsi Anggaran

Menurut Yuwono (2005: 65) ada beberapa fungsi anggaran dalam manajemen organisasi sektor publik antara lain :

1. Anggaran sebagai alat perencanaan

Anggaran merupakan alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

2. Anggaran sebagai alat pengendalian.

Anggaran sebagai instrument pengendalian digunakan untuk menghindari adanya overspending, underspending, dan salah sasaran (missappropriation) dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas. Sebagai alat pengendalian manajerial, anggaran sektor publik digunakan untuk meyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi kewajibannya.

Anggaran sebagai kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut, dapat diketahui arah kebijakan fiskal pemerintah sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk mendorong, memfasilitasi, dan mengoordinasikan kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

4. Anggaran sebagai alat politik.

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Di sektor publik, anggaran merupakan political tool sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu.

5. Anggaran sebagai alat koordinasi dan komunikasi.

Anggaran publik merupakan alat koordinasi antarbagian dalam pemerintahan. Anggaran publik yang disusun dengan baik dapat mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Di samping itu, anggaran publik juga berfungsi sebagai alat komunikasi antarunit kerja dalam lingkungan eksekutif. Anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan. 6. Anggaran sebagai alat penilaian kerja.

Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja.

7. Anggaran sebagai alat motivasi.

Anggaran dapat digunakan sebagai alat memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat challengingbut attainable atau demanding but achievable. Artinya, target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, namun juga jangan terlalu rendah sehingga terlalu mudah untuk dicapai.

2.1.2. Partisipasi dalam Penyusunan Anggaran

kepala daerah melalui usulan dari unit-unit kerja yang disampaikan kepada kepala bagian dan diusulkan kepada kepala daerah, dan setelah itu bersama-sama DPRD menetapkan anggaran yang dibuat sesuai dengan Peraturan Daerah yang berlaku. Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri memuat Pedoman Penyusunan Rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah (unit kerja).

Suatu proses penganggaran daerah dengan menggunakan pendekatan kinerja dalam Kepmendagri nomor 13 tahun 2006 membuat pedoman penyusunan rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah. Untuk menyusun APBD, pemerintah daerah harus terlebih dahulu menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dengan menggunakan bahan dari Rencana Satuan Kerja Perangkat Daerah (Renja SKPD) untuk jangka waktu 1 tahun yang mengacu kepada Rencana Kerja Pemerintah. Satuan kerja perangkat daerah yang disingkat dengan SKPD merupakan suatu perangkat daerah pada pemerintah daerah selaku pengguna anggaran atau pengguna barang.

Kekuasaan pengelolaan keuangan daerah dilaksanakan oleh masing-masing kepala satuan kerja pengelola keuangan daerah selaku pejabat pengelola APBD dan dilaksanakan oleh kepala satuan kerja pernagkat daerah selaku pejabat pengguna anggaran/barang daerah. Di sini, pejabat pengelola keuangan daerah mempunyai tugas sebagai berikut :

c. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dalam peraturan daerah.

d. Melaksanakan fungsi bendahara umum daerah.

e. Menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBD.

Sedangkan kepala satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah mempunyai tugas sebagai berikut :

a. Menyusun anggaran satuan kerja perangkat daerah yang dipimpinnya. b. Menyusun dokumen pelaksanaan anggaran.

c. Melaksanakan anggaran satuan kerja perangkat daerah yang dipimpinnya. d. Melaksanakan pemungutan penerimaan bukan pajak.

e. Mengelola utang piutang daerah yang menjadi tanggung jawab satuan kerja perangkat daerah yang dipimpinnya.

f. Mengelola barang milik/kekayaan daerah yang menjadi tanggung jawab satuan kerja perangkat daerah yang dipimpinnya.

g. Menyusun dan menyampaikan laporan keuangan daerah yang dipimpinnya.

Garrison et.al. (2000: 347), menyatakan bahwa:

Arah aliran data anggaran dalam suatu system partisipatif berawal dari level tanggung jawab yang lebih rendah kepada level tanggung jawab yang lebih tinggi. Setiap orang mempunyai tanggung jawab atas pengendalian biaya harus menyusun estimasi anggarannya sendiri dan kemudian menyerahkannya kepada level manajemen yang lebih tinggi. Estimasi tersebut kemudian direview dan dikonsolidasikan dalam gerakannya ke arah level manajemen yang lebih tinggi.

Partisipasi dalam penyusunan suatu anggaran dapat membangun suatu interaksi yang lebih baik antara atasan dengan bawahan, sehingga akan tercipta suatu komitmen yang kuat untuk mencapai tujuan yang diinginkan. Rencana Kerja Pemerintah Daerah (RKPD) disusun untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan. RKPD ditetapkan dengan peraturan kepala daerah.

c. Rencana kerja yang terukur dan pendanaannya, baik yang dilaksanakan lansung oleh pemerintah pusat atau pemerintah daerah maupun ditempuh dengan mendorong partisipasi masyarakat.

Tim Anggaran Pemerintah Daerah menyusun Pedoman Penyusunan Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) sebagai acuan bagi SKPD dalam menyusun RKA-SKPD. Pedoman penyusunan RKA-SKPD mencakup :

a. Prioritas dan plafon anggaran yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan.

b. Sinkronisasi program dan kegiatan antar-SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan minimal yan g ditetapkan. c. Batas waktu penyampaian RKA-SKPD kepada PPKD.

d. Hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektivitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja.

e. Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja, dan standar satuan harga. 2.1.3. Komitmen Organisasi

individu mengenal dan terikat pada organisasinya. Seorang individu yang memiliki komitmen tinggi kemungkinan akan melihat dirinya sebagai anggota sejati organisasi. Komitmen organisasi yang kuat ataupun tinggi akan mendorong seorang individu untuk berusaha mencapai tujuan organisasi serta juga meningkatkan kinerja yang tinggi.

Menurut Fred Luthans (2006: 249), komitmen organisasi didefinisikan sebagai “suatu keinginan yang kuat untuk tetap sebagai anggota organisasi tertentu, keinginan untuk berusaha keras sesuai keinginan organisasi, keyakinan tertentu, dan penerimaan nilai dan tujuan organisasi”. Seorang individu yang ingin menetap dalam organisasi karena keinginannya sendiri, memiliki keinginan menggunakan usaha agar sesuai dengan tujuan organisasi. Pada aparat pemerintah daerah, seorang inidividu yang memilki komitmen organisasi yang tinggi maka dapat menggunakan informasi yang dimiliki untuk menyusun anggaran sehingga dapat mencapai target ataupun tujuan anggaran yang telah ditetapkan oleh organisasi tersebut.

2.1.4. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Pemerintah

Anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran finansial. Pembuatan anggaran dalam organisasi sektor publik, terutama pemerintah, merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup signifikan.

Suatu proses anggaran bisa bersifat dari “atas-ke-bawah” atau dari “bawah-ke-atas”. Dengan penyusunan anggaran dari atas-ke-bawah, manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah. Dengan penyusunan anggaran dari bawah-ke-atas, manajer di tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran.

Menurut Anthony dan Govindarajan (2005: 87) bahwa partisipasi anggaran (yaitu, proses dimana pembuat anggaran terlibat dan mempunyai pengaruh dalam penentuan besar anggaran) mempunyai dampak yang positif terhadapa motivasi manajerial karena dua alasan :

1. Kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika anggaran dipandang berada dalam kendali pribadi manajer, dibandingkan bila dipaksakan secara eksternal.

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang efektif.

terhadap kinerja pegawai perguruan tinggi swasta di Kota Medan”. Dan hasil penelitian dari Bambang dan Osmad (2007) yang menyatakan bahwa “terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah”. Dari kedua penelitian tersebut, dapat dikatakan bahwa partisipasi telah menunjukkan dampak positif terhadap kinerja pegawai peguruan tinggi swasta dan kinerja aparat pemerintah daerah.

2.1.5. Pengaruh Komitmen Organisasi Terhadap Kinerja Pemerintah

2.1.6. Kinerja SKPD Pemerintah Daerah

Satuan Kerja Perangkat Daerah (SKPD) adalah organisasi atau lembaga pada pemerintah daerah yang bertanggung jawab kepada kepala daerah dalam rangka menyelenggarakan pemerintahan daerah. Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi (Mahsun, 2006: 25).

Pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik dalam menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial (Bambang dan Osmad, 2007: 4). Sistem pengukuran kinerja dapat dijadikan sebagai pengendalian organisasi karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Menurut Mahsun (2006: 198), menyebutkan bahwa :

Pengukuran kinerja pemerintah daerah diarahkan pada masing-masing satuan kerja (dinas) yang telah diberi wewenang mengelola sumber daya sebagaimana bidangnya. Setiap satuan kerja adalah pusat pertanggungjawaban yang memiliki keunikan sendiri-sendiri. Dengan demikian perumusan indikator kinerja tidak bisa seragam untuk diterapkan pada semua satuan kerja yang ada. Namun, dalam pengukuran kinerja setiap satuan kerja harus tetap dimulai dari pengidentifikasian terhadap visi, misi, falsafah, kebijakan, tujuan, sasaran, program-program dan anggaran serta tugas dan fungsi yang telah ditetapkan.

Menurut Bastian (2006: 267), syarat indikator kinerja adalah sebagai berikut :

1. Spesifik dan jelas, sehingga dapat dipahami dan tidak ada kemungkinan keslahan interpretasi.

2. Dapat diukur secara obyektif baik yang bersifat kuantitatif maupun kualitatif dan relevan.

3. Dapat dicapai, penting, dan harus berguna untuk menunjukkan keberhasilan masukan, keluaran, hasil, manfaat, dan dampak serta proses. 4. Harus cukup fleksibel dan sensitif terhadap perubahan/ penyesuaian

pelaksanaan dan hasil pelaksanaan kegiatan efektif.

Elemen pokok suatu pengukuran kinerja menurut Mahsun (2006), yaitu : 1. Menetapkan tujuan, sasaran, dan strategi organisasi,

2. Merumuskan indikator dan ukuran kinerja.

3. Mengukur tingkat ketercapaian tujuan dan sasaran organisasi.

4. Evaluasi kinerja (feedback, penilaian kemajuan organisasi, meningkatkan kualitas pengambilan keputusan dan akuntabilitas).

Menurut Whittaker (1993) dalam Bastian (2006: 274) pengukuran kinerja merupakan suatu alat manajemen yang digunakan untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Lain halnya dengan Simons (dalam BPKP, 2000) dalam Mahsun (2006: 26) menyebutkan bahwa pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan antara hasil aktual dengan sasaran dan tujuan strategis.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam.

Tabel 2.1.

Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

J. Sumarno (2005) Pengaruh Komitmen Organisasi dan Gaya Indonesia di Jakarta)

dan Kabupaten

Essy Refikha (2008) Pengaruh Partisipasi Anggaran dan Komitmen

2.3. Kerangka Konseptual

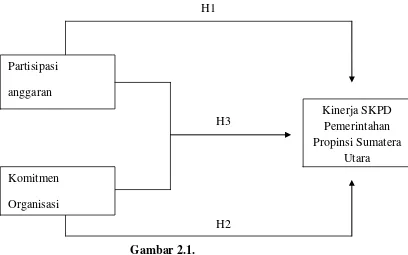

jawabnya. Sehingga kinerja itu sendiri dapat dipengaruhi oleh partisipasi anggaran dan komitmen organisasi. Berdasar tinjauan teori dan rumusan penelitian, diidentifkasi dua variabel independen yaitu partisipasi penyusunan anggaran dan komitmen organisasi, satu variabel dependen yaitu kinerja SKPD. Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep teori dan kajian penelitian yang sebelumnya. Secara skematis gambaran kerangka pemikiran dalam penelitian ini dapat digambar seperti gambar 2.1.

H1

H3

H2 Gambar 2.1.

Kerangka Konseptual Partisipasi

anggaran

Kinerja SKPD Pemerintahan Propinsi Sumatera

Utara Komitmen

2.4. Hipotesis Penelitian

Hipotesis yang digunakan pada penelitian ini adalah :

• H1 : Partisipasi penyusunan anggaran berpengaruh terhadap kinerja

SKPD Pemerintahan Propinsi Sumatera Utara.

• H2 : Komitmen Organisasi berpengaruh terhadap kinerja SKPD

Pemerintahan Propinsi Sumatera Utara.

• H3 : Partisipasi penyusunan anggaran dan komitmen organisasi secara