EVALUASI KESESUAIAN PENGENDALIAN INTERNAL

PERSEDIAAN BERBASIS COSO DAN PENERAPAN

AKUNTANSI PERSEDIAAN BERBASIS SAK ETAP BAB 11

(Studi Kasus di PT. Indogaben Sukses Perkasa)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Rendy Desriantury

NIM: 152114115

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

EVALUASI KESESUAIAN PENGENDALIAN INTERNAL

PERSEDIAAN BERBASIS COSO DAN PENERAPAN

AKUNTANSI PERSEDIAAN BERBASIS SAK ETAP BAB 11

(Studi Kasus di PT. Indogaben Sukses Perkasa)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Rendy Desriantury

NIM: 152114115

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

SKRIPSI

EVALUASlKESESUAlANPENGENDALlANINTERNALPERSEDLlAN BERBASIS COSO, DAN PENERAPAN AKUNTANSI PERSEDlAAN

BERBASIS SAK ETAP BAB 11

(Studi Kasus di PT. IndogabeD Sukses Perkasa)

Oleh:

Rendy DesriaDtury NIM: 152114115 '.

Telah Disetujui oleh:

DoseD Pllmbimbiog

Dra. YFM. Gien Agustioawansari, MM., Ale, CA.

ii

iv

MOTTO DAN PERSEMBAHAN

“As Human make mistakes is normal, but don't let that mistake

become a disaster”

(Fong)

“If anything is worth doing, do it with all your heart”

(Buddha)

“Urip iku Urup”

(Falsafah Jawa)

Skripsi ini saya persembahkan untuk:

Tuhan Yang Maha Esa Mama dan Papa tercinta Jie Jie dan Ko Ko Keluarga Besarku My Support System Thelvy Minici

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia kepada penulis sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M. Sc., Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk dapat belajar dan mengembangkan kepribadian kepada penulis.

2. Nicko Kornelius Putra, S.E., M.Sc. selaku Dosen Pembimbing Akademik yang telah membimbing dan memberikan arahan kepada penulis dalam perkuliahan. 3. Dra. YFM. Gien Agustinawansari, MM., Ak., CA selaku Dosen Pembimbing Skripsi yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

4. Seluruh dosen dan karyawan sekretariat Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan berproses selama penulis kuliah.

5. Orangtua penulis yang banyak memberikan dukungan dan doa kepada penulis hingga penelitian ini dapat selesai.

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 2

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 7

A. Pengendalian Internal ... 7

1. Pengertian Pengendalian Internal ... 7

2. Fungsi Pengendalian Internal ... 8

3. Tujuan Pengendalian Internal ... 8

4. Kerangka Pengendalian Internal oleh COSO ... 10

5. Keterbatasan Pengendalian Internal ... 15

6. Pengertian Efektivitas ... 17

B. Persediaan dalam Penilaian dan Pengungkapan ... 18

1. Penilaian Persediaan ... 18

2. Pengungkapan Persediaan ... 26

C. Penelitian Terdahulu ... 27

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Metode dan Desain Penelitian ... 29

C. Subjek dan Objek Penelitian ... 30

D. Waktu dan Tempat Penelitian ... 30

E. Teknik Pengumpulan Data ... 31

F. Penejelasan Operasional... 32

G. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 42

A. Sejarah Singkat Perusahaan ... 42

B. Visi dan Misi ... 43

C. Sturktur Organisasi dan Uraian Tugas ... 43

x

BAB V ANALISIS DATA DAN PEMBAHASAN ... 49

A. Deskripsi Siklus Pembelian PT. Indogaben Sukses Perkasa .. 49

B. Deskripsi Siklus Penjualan PT. Indogaben Sukses Perkasa.... 54

C. Analisis Hasil Kuesioner Evaluasi Pengendalian Internal Persediaan Barang Dagang di PT. Indogaben Sukses Perkasa ... 57

D. Analisis Perbandingan Kesesuaian Pengendalian Internal menurut COSO dengan Pengendalian Internal Persediaan Barang Dagang di PT. Indogaben Sukses Perkasa ... 69

E. Perbandingan Kesesuaian Penerapan Akuntansi Persediaan dalam Penilaian dan Pengungkapan dalam Laporan Keuangan PT. Indogaben Sukses Perkasa berdasarkan SAK ETAP Bab 11 ... 91

F. Pembahasan ... 95

1. Kesesuaian penerapan pengendalian internal oleh PT. Indogaben Sukses Perkasa dengan komponen pengendalian internal menurut COSO ... 95

2. Kesesuaian penerapan akuntansi persediaan barang dagang PT. Indogaben Sukses Perkasa dalam penilaian dan Pengungkapan dalam laporan keuangan dengan SAK ETAP Bab 11 ... 115

BAB VI PENUTUP ... 124 A. Kesimpulan ... 124 B. Keterbatasan Penelitian ... 126 C. Saran ... 126 DAFTAR PUSTAKA ... 129 LAMPIRAN ... 131

xi

DAFTAR TABEL

Tabel 1 Tingkat Pencapaian/Skor Kuesioner ... 35

Tabel 2 Checklist evaluasi penerapan akuntansi persediaan berdasarkan SAK-ETAP Bab 11 ... 38

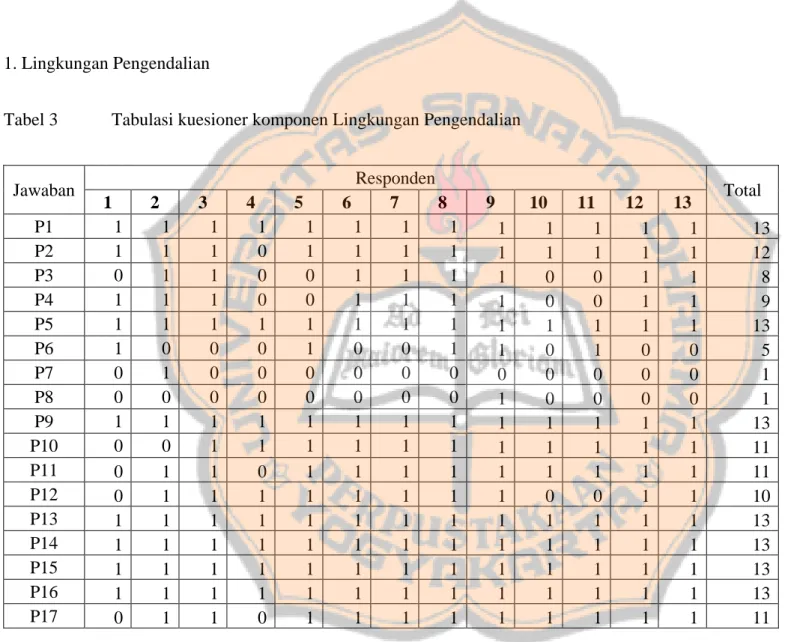

Tabel 3 Tabulasi kuesioner komponen Lingkungan Pengendalian ... 58

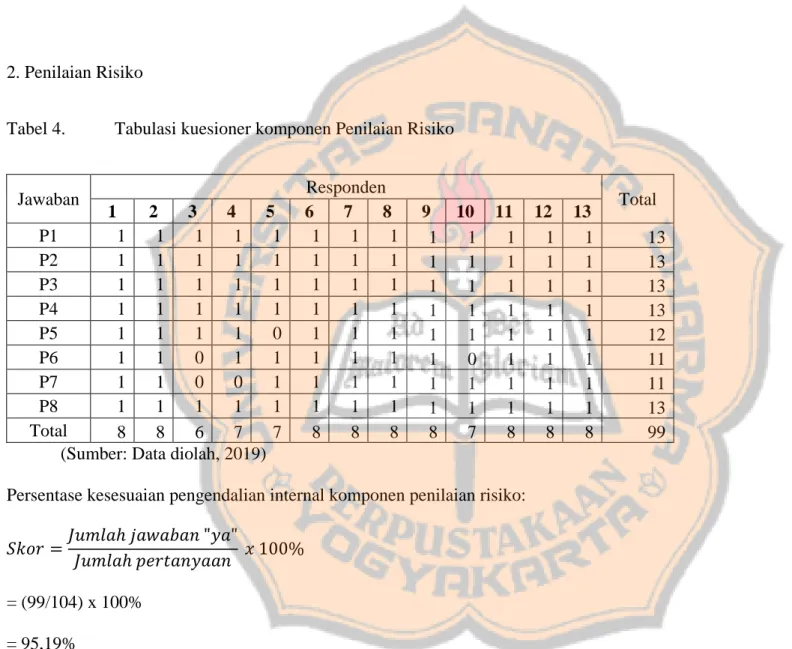

Tabel 4 Tabulasi kuesioner komponen Penilaian Risiko ... 61

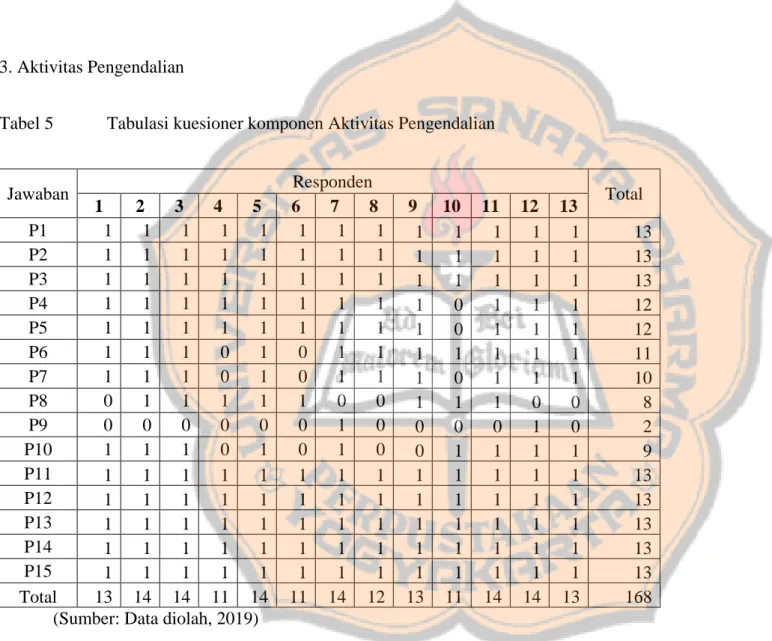

Tabel 5 Tabulasi kuesioner komponen Aktivitas Pengendalian ... 63

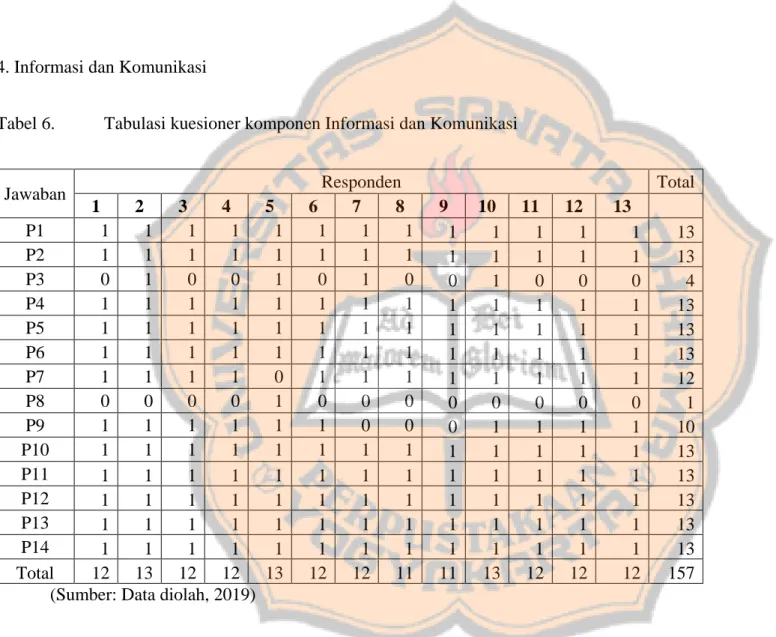

Tabel 6 Tabulasi kuesioner komponen Informasi dan Komunikasi ... 65

Tabel 7 Tabulasi kuesioner komponen Pemantauan ... 67

Tabel 8 Tabel Perbandingan antara Implementasi dan Teori Pengendalian Internal pada Persediaan Barang Dagang PT. Indogaben Sukses perkasa Berdasarkan Komponen Lingkungan Pengendalian dalam kerangka pengendalian internal COSO ... 70

Tabel 9 Tabel Perbandingan antara Implementasi dan Teori Pengendalian Internal pada Persediaan Barang Dagang PT. Indogaben Sukses perkasa Berdasarkan Komponen Penilaian Risiko dalam kerangka pengendalian internal COSO ... 76

Tabel 10 Tabel Perbandingan antara Implementasi dan Teori Pengendalian Internal pada Persediaan Barang Dagang PT. Indogaben Sukses perkasa Berdasarkan Komponen Aktivitas Pengendalian dalam kerangka pengendalian internal COSO ... 80

Tabel 11 Tabel Perbandingan antara Implementasi dan Teori Pengendalian Internal pada Persediaan Barang Dagang PT. Indogaben Sukses perkasa Berdasarkan Komponen Informasi dan Komunikasi dalam kerangka pengendalian internal COSO ... 84

Tabel 12 Tabel Perbandingan antara Implementasi dan Teori Pengendalian Internal pada Persediaan Barang Dagang PT. Indogaben Sukses perkasa Berdasarkan Komponen Aktivitas Pemantauan dalam kerangka pengendalian internal COSO ... 89

Tabel 13 Checklist Penerapan Akuntansi Persediaan PT. Indogaben Sukses Perkasa berdasarkan SAK ETAP Bab 11 ... 92

xii

DAFTAR GAMBAR

Gambar 1. Struktur Organisasi PT. Indogaben Sukses Perkasa ... 44 Gambar 2. Flowchart Siklus Pembelian Persediaan PT. Indogaben Sukses

Perkasa ... 52 Gamber 3. Flowchart Siklus Penjualan Persediaan PT. Indogaben Sukses

xiii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Pengendalian Internal pada Persediaan Barang

Dagangan Berdasarkan Komponen Pengendalian COSO ... 132

Lampiran 2 Daftar Pertanyaan Wawancara Penerapan Pengendalian Internal Persediaan kepada kepada Kepala Gudang dan Penyelia ... 138

Lampiran 3 Daftar Pertanyaan Wawancara Penerapan akuntansi kepada bagian akuntansi dan pimpinan perusahaan ... 144

Lampiran 4 Tabel Perbandingan antara Implementasi dan teori Pengendalian Internal pada Persediaan Barang Dagang PT. Indogaben Sukses perkasa Berdasarkan Komponen pengendalian internal COSO ... 147

Lampiran 5 Transkrip Wawancara dengan Penyelia ... 162

Lampiran 6 Transkrip Wawancara dengan Kepala Gudang ... 172

Lampiran 7 Transkrip Wawancara dengan Kepala Accounting ... 180

Lampiran 8 Transkrip Wawancara dengan Pimpinan Perusahaan ... 183

Lampiran 9 Hasil Dokumentasi ... 188

Lampiran 10 Surat Keterangan Penelitian Mahasiswa ... 195

Lampiran 11 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Bab 11... 196

xiv ABSTRAK

EVALUASI KESESUAIAN PENGENDALIAN INTERNAL PERSEDIAAN BERBASIS COSO DAN PENERAPAN AKUNTANSI PERSEDIAAN

BERBASIS SAK ETAP BAB 11

(Studi Kasus di PT. Indogaben Sukses Perkasa)

Rendy Desriantury NIM: 152114115 Universitas Sanata Dharma

Yogyakarta 2019

Penelitian ini bertujuan untuk mengetahui kesesuaian pengendalian internal atas persediaan yang diterapkan PT. Indogaben Sukses Perkasa dengan komponen pengendalian internal menurut Committee of Sponsoring Organization of Treadway Commission (COSO), dan kesesuaian penerapan akuntansi atas persediaan PT. Indogaben Sukses Perkasa dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Penelitian ini penting dilakukan agar PT. Indogaben Sukses Perkasa dapat memahami dan mengevaluasi penerapan pengendalian internal dan penerapan akuntansi atas persediaan di perusahaan.

Jenis penelitian ini adalah studi kasus. Penelitian ini menggunakan metode deskriptif komparatif, yaitu dengan mengolah dan menganalisis data yang terjadi di lapangan dan membandingkan dengan teori-teori untuk diambil kesimpulan. Teknik pengumpulan data menggunakan dokumentasi, wawancara, dan kuesioner.

Hasil penelitian ini menunjukkan bahwa pengendalian internal persediaan barang dagang yang diterapkan oleh PT. Indogaben Sukses Perkasa ada yang telah sesuai dan ada yang belum sesuai dengan komponen pengendalian internal menurut COSO. Penerapan akuntansi persediaan dalam penilaian dan pengungkapan yang diterapkan oleh PT. Indogaben Sukses perkasa ada yang sudah sesuai dan ada yang belum sesuai dengan SAK ETAP.

Kata kunci: Pengendalian Internal, Persediaan Barang Dagangan,

Committee of Sponsoring Organization of Treadway Commission (COSO), Akuntansi Persediaan.

xv ABSTRACT

EVALUATION OF INVENTORY INTERNAL CONTROL BASED ON COSO AND APPLICATION OF INVENTORY ACCOUNTING BASED ON

SAK ETAP CHAPTER 11

(Case Study at PT. Indogaben Sukses Perkasa)

Rendy Desriantury

Student Registration Number: 152114115 Universitas Sanata Dharma

Yogyakarta 2019

The aim of this study was to find out the appropriateness of the application of internal control of inventory in PT. Indogaben Sukses Perkasa with the internal control component according to the Committee of Sponsoring Organizations of the Treadway Commission (COSO) and the implementation of accounting in inventory according to Financial Accounting Standards for Entities without public accountability (SAK-ETAP). This research was important so that PT. Indogaben could understand and evaluate internal controls and the application of accounting for inventories that have been applied in the company.

The type of this research was a case study. This research used descriptive comparative method, by processing and analyzing data that occured in the company and comparing with theories to be concluded. Data collection techniques used documentation, interviews, and questionnaires.

The results of this study indicate that the internal control of merchandise inventory applied by PT. Indogaben Sukses Perkasa is in accordance dan some are not in accordance with the components of internal control according to COSO. The implementation of accounting in valuation dan disclosure of inventory is in accordance and some are not in accordance with SAK ETAP.

Keywords: Internal Control, Merchandise inventory, Treadway Commission Sponsor Organization Committee (COSO), Inventory Accounting.

1

BAB I PENDAHULUAN A. Latar Belakang

Perusahaan dagang merupakan perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjualnya kembali kepada konsumen. Produk yang dijual dapat terdiri dari berbagai jenis sesuai dengan kebutuhan dan keinginan masyarakat. Perusahaan dagang bertindak sebagai distributor antara produsen barang dengan masyarakat sebagai konsumen produk-produk yang dihasilkan oleh produsen. Perusahaan dagang dapat mendistribusikan produknya langsung kepada konsumen maupun kepada distributor, agen atau toko. Kekayaan perusahaan dagang umumnya tertanam dalam persediaan barang dagang, oleh karena itu, persediaan merupakan salah satu bagian utama yang penting bagi setiap perusahaan terutama perusahaan dagang.

Perkembangan bisnis yang pesat saat ini membuat persaingan bisnis juga semakin ketat. Perusahaan harus dapat meningkatkan penjualan dan menutup semua biaya agar dapat menghasilkan laba dan bertahan dari persaingan bisnis. Biaya yang harus ditanggung perusahaan salah satunya termasuk kerugian akibat dari kesalahan atau kelalaian dalam pengelolaan persediaan barang dagang.

Persediaan memerlukan perencanaan, pengelolaan, dan pengawasan yang baik agar dapat menunjang kelancaran usaha perusahaan. Persediaan barang dagang dapat berpotensi merugikan perusahaan jika tidak dikelola

dengan baik. Persediaan barang dagang dapat mengalami kerusakan, keusangan, dan kehilangan akibat dari pencurian atau kecurangan. Persediaan barang dagang memiliki nilai yang besar, sehingga perusahaan harus mencegah terjadinya potensi kerugian akibat pengelolaan persediaan yang tidak memadai.

Persediaan barang dagang perlu dilakukan penilaian (valuation). Tujuan dari penilaian persediaan yaitu agar perusahaan dapat mengetahui jumlah laba/rugi yang dihasilkan pada suatu periode. Persediaan merupakan bagian dari cost yang akan dibandingkan dengan pendapatan agar untuk menunjukan laba/rugi yang diperoleh oleh perusahaan. Selain itu pengukuran persediaan juga bertujuan menyajikan nilai persediaan barang dagang perusahaan dalam komponen laporan posisi keuangan.

Risiko-risiko yang merugikan perusahaan akibat pengelolaan persediaan yang buruk dapat dicegah dengan pengendalian internal yang baik. Pentingnya pengendalian internal atas persediaan harus diperhatikan oleh perusahaan. Pengendalian merupakan suatu aktivitas yang tidak dapat dipisahkan dalam kegiatan bisnis setiap bagian termasuk persediaan. Pada prinsipnya pengendalian persediaan di dalam suatu perusahaan dagang dapat mempermudah atau memperlancar jalannya operasi perusahaan yang harus dilakukan secara berturut-turut yaitu membeli dan menjual barang dagang. Rentannya pencurian dan tindakan fraud atas persediaan juga harus dicegah dan ditekan oleh perusahaan agar tidak menimbulkan kerugian dan permasalahan lainnya. Pengendalian internal juga salah satu kontrol dalam

perusahaan atas keandalan informasi keuangan. Selain sebagai kontrol dalam suatu perusahaan, pengendalian internal diharapkan dapat mengidentifikasi dan meminimalisasi risiko yang ada terhadap perusahaan agar proses bisnis dapat berjalan dengan baik dan tujuan organisasi dapat dicapai secara efektif.

Perusahaan yang mempunyai pengendalian inernal persediaan memadai dan penerapan akuntansi persediaan yang tepat tentu akan berdampak baik dalam operasi perusahaan. Pengendalian internal persediaan yang memadai akan membantu dan menjaga proses bisnis dalam operasi perusahaan. Penerapan akuntansi persediaan yang tepat akan menyajikan informasi yang relevan dan reliabel untuk pengguna informasi untuk pengambilan keputusan dalam menghadapi persaingan bisnis dan kepentingan lainnya.

PT. Indogaben Sukses Perkasa yang merupakan salah satu perusahaan dagang yang bergerak dibidang jual beli produk konsumsi masyarakat sehari-hari tentu memiliki relevansi atas pentingnya dalam menjaga persediaan barang dagang yang dimiliki. Pengendalian internal atas persediaan yang dimiliki akan membantu PT. Indogaben Sukses Perkasa dalam mengelola persediaan barang dagang dengan efektif. PT. Indogaben Sukses Perkasa seharusnya juga menerapkan pencatatan akuntansi persediaan yang benar sebagaimana yang diatur di SAK ETAP mengenai persediaan. Pencatatan akuntansi persediaan PT. Indogaben Sukses Perkasa akan berdampak pada pengungkapan persediaan di laporan keuangan dan

mempengaruhi pengambilan keputusan oleh pihak manajemen atau pengguna laporan keuangan. Peneliti melihat bahwa kedua hal tersebut sangatlah penting untuk PT. Indogaben Sukses Perkasa dan menjadi ketertarikan peneliti untuk melakukan penelitian dengan mengevaluasi pengendalian internal persedian PT. Indogaben Sukses Perkasa berdasarkan komponen pengendalian internal oleh COSO dan penerapan akuntansi persediaan PT. Indogaben Sukses Perkasa dalam penilaian dan pengungkapan di laporan keuangan berdasarkan SAK ETAP Bab 11.

B. Rumusan Masalah

1. Apakah pengendalian internal persediaan PT. Indogaben Sukses Perkasa telah sesuai dengan komponen pengendalian internal oleh COSO?

2. Apakah penerapan akuntansi dalam penilaian dan pengungkapan persediaan PT. Indogaben Sukses Perkasa telah sesuai dengan SAK ETAP Bab 11?

C. Batasan Masalah

Penelitian hanya berfokus pada evaluasi pengendalian internal persediaan PT. Indogaben Sukses Perkasa pada periode penelitian dengan komponen pengendalian internal COSO, dan penerapan akuntansi berdasarkan SAK ETAP Bab 11. SAK ETAP Bab 11 terdiri dari 19 paragraf, peneliti hanya menggunakan atau mengacu kepada 9 paragraf. Komponen penilaian menggunakan 8 paragraf dari 11 paragraf, dan komponen pengungkapan menggunakan 1 paragraf dari 1 paragraf.

D. Tujuan Penelitian

1. Untuk mengetahui kesesuaian penerapan pengendalian internal persediaan barang dagang PT. Indogaben Sukes Perkasa dengan komponen pengendalian internal COSO.

2. Untuk mengetahui kesesuaian penerapan akuntansi persediaan pada perusahaan dengan SAK ETAP Bab 11.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian dapat menjadi bahan masukan bagi manajemen perusahaan yang menjadi subjek penelitian dalam memperbaiki dan meningkatkan pengendalian internal perusahaan serta penerapan akuntansi persediaan.

2. Bagi Universitas Sanata Dharma

Dari penelitian ini diharapkan dapat memberikan manfaat sebagai referensi kepustakaan bagi mahasiswa Universitas Sanata Dharma yang memiliki keterkaitan dengan penelitian ini.

3. Bagi Penulis

Untuk memperluas wawasan dan memperdalam pengetahuan penulis serta kesempatan untuk mengaplikasikan ilmu pengetahuan yang diperoleh selama perkuliahan yang menyangkut pengauditan internal.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Kajian Pustaka

Bab ini berisi teori-teori yang relevan dengan permasalahan yang diangkat dalam penelitian ini.

Bab III Metode dan Desain Penelitian

Bab ini berisi jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, populasi dan sampel, metode dan desain penelitian, data yang dibutuhkan, metode pengumpulan data, penjelasan operasional, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi mengenai gambaran umum perusahaan meliputi sejarah singkat, visi dan misi perusahaan, struktur organisasi yang mencakup tugas pokok, dan produk-produk yang didistribusikan oleh perusahaan.

Bab V Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data, dan pembahasan. Bab VI Penutup

Bab ini berisi kesimpulan dari hasil analisis data, keterbatasan penelitian dan saran dari penulis.

7

BAB II

KAJIAN PUSTAKA A. Pengendalian Internal

1. Pengertian Pengendalian Internal

Pengertian pengendalian internal menurut Committee of Sponsoring Organizations of the Treadway Commission (COSO) “ Internal control is defined in the 2013 Framework as “a process, effected by an entity’s board of directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives relating to operations, reporting, and compliance.”

Institute of Internal Auditor (IIA) dalam Sawyer (2003: 9) mendefinisikan audit internal sebagai fungsi penilaian independen yang dibentuk dalam perusahaan untk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan.

Pengertian pengendalian menurut Mulyadi (2016 : 129) “ Sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”

2. Fungsi Pengendalian Internal

Romney dan Steinbart (2015: 227) menjelaskan bahwa pengendalian internal menjalankan tiga fungsi, yaitu :

a. Pengendalian preventif (preventive control), mencegah masalah sebelum timbul. Contohnya, merekrut personel berkualifikasi, memisahkan tugas pegawai, dan mengendalikan akses fisik atas aset dan informasi.

b. Pengendalian detektif (detective control), menemukan masalah yang tidak terelakkan. Contohnya, menduplikasi pengecekan kalkulasi dan menyiapkan rekonsiliasi bank serta neraca saldo bulanan.

c. Pengendalian korektif (corrective control), mengidentifikasi dan memperbaiki masalah serta memperbaiki dan memulihkannya dari kesalahan yang dihasilkan. Contohnya, menjaga salinan

backup pada file, perbaikan kesalahan entri data, dan pengumpulan ulang transaksi-transaksi untuk pemrosesan selanjutnya.

3. Tujuan Pengendalian Internal

Arens, dkk (2017) menjelaskan bahwa manajemen biasanya memiliki tiga tujuan utama dalam merancang sistem pengendalian internal yang efektif, yaitu :

Tujuan ini berkaitan dengan pelaporan keuangan internal dan eksternal serta pelaporan nonkeuangan. Manajemen memiliki kewajiban untuk memastikan bahwa penyampaian informasi harus adil sesuai dengan kerangka pelaporan akuntansi seperti U.S GAAP dan IFRS.

b. Efisiensi dan efektivitas operasi (Efficiency and effectiveness of operations).

Pengendalian dalam perusahaan mendorong penggunaan sumber daya secara efisiend dan efektif untuk mengoptimalkan pencapaian tujuan perusahaan.

c. Kepatuhan terhadap hukum dan peraturan (Compliance with laws and regulations).

Pengendalian internal bertujuan untuk memastikan perusahaan agar dapat menjalankan usahanya tanpa melanggar hukum peraturan-peraturan dari internal maupun eksternal perusahaan. Aturan yang dimaksud dapat berupa hukum dalam suatu negara, aturan perpajakan, dan ketentuan legal anti-fraud.

Tujuan dari sistem pengendalian menurut Mulyadi (2016: 130) dapat dibagi menjadi dua, yaitu ;

a. Pengendalian internal akuntansi (internal accounting control). Meliputi metode dan ukuran-ukuran yang digunakan perusahaan terutama untuk menjaga aset organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian akuntansi yang baik

akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

b. Pengendalian internal administratif (internal administrative control).

Meliputi metode dan ukuran-ukuran yang digunakan perusahaan untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

4. Kerangka Pengendalian Internal oleh COSO

5 Komponen pengendalian internal COSO Internal Control-Integrated Framework (2013) yaitu :

a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian terdiri dari tindakan, aturan, dan prosedur yang menggambarkan keseluruhan sikap dari manajemen puncak, direktur dan pemilik dari entitas mengenai pengendalian internal dan pentingnya bagi entitas. Lingkungan internal atau budaya perusahaan, memengaruhi cara organisasi menetapkan strategi dan tujuannya, membuat struktur aktivitas bisnis, dan mengidentifikasi, menilai serta merespons risiko. Lingkungan internal adalah fondasi dari seluruh komponen pengendalian internal.

1) Organisasi menunjukkan komitmen terhadap integritas dan nilai-nilai etika.

2) Dewan direksi menunjukkan independensi dari manajemen dan melakukan pengawasan terhadap pengembangan dan kinerja pengendalian internal. 3) Manajemen menetapkan, dengan pengawasan dewan,

struktur, jalur pelaporan, dan otoritas dan tanggung jawab yang tepat dalam mengejar tujuan.

4) Organisasi menunjukkan komitmen untuk menarik, mengembangkan, dan mempertahankan individu yang kompeten sejalan dengan tujuan.

5) Organisasi menjaga individu akuntabel atas tanggung jawab pengendalian internal mereka dalam mengejar tujuan.

b. Penilaian Risiko (Risk Assessment)

Setiap entitas menghadapi berbagai risiko dari sumber eksternal dan internal. Risiko didefinisikan sebagai kemungkinan bahwa suatu peristiwa akan terjadi dan mempengaruhi pencapaian tujuan. Penilaian risiko melibatkan proses dinamis dan berulang untuk mengidentifikasi dan menilai risiko terhadap pencapaian tujuan. Dengan demikian, penilaian risiko membentuk dasar untuk menentukan bagaimana risiko akan dikelola.

Prinsip-prinsip yang terkandung pada komponen ini yaitu : 1) Organisasi menetapkan tujuan dengan kejelasan yang

cukup untuk memungkinkan identifikasi dan penilaian risiko yang berkaitan dengan tujuan.

2) Organisasi mengidentifikasi risiko terhadap pencapaian tujuannya di seluruh entitas dan menganalisis risiko sebagai dasar untuk menentukan bagaimana risiko harus dikelola.

3) Organisasi mempertimbangkan potensi fraud dalam menilai risiko terhadap pencapaian tujuan.

4) Organisasi mengidentifikasi dan menilai perubahan yang dapat berdampak signifikan pada sistem pengendalian internal.

c. Kegiatan Pengendalian (Control Activities)

Aktivitas pengendalian adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan dilakukan. Aktivitas kontrol dilakukan di semua tingkat entitas, di berbagai tahapan dalam proses bisnis, dan di atas lingkungan teknologi. Aktivitas kontrol mungkin bersifat preventif atau detektif dan dapat mencakup berbagai kegiatan manual dan otomatis seperti otorisasi dan

persetujuan, verifikasi, rekonsiliasi, dan tinjauan kinerja bisnis.

Prinsip-prinsip yang terkandung pada komponen ini yaitu : 1) Organisasi memilih dan mengembangkan kegiatan

kontrol yang berkontribusi pada mitigasi risiko terhadap pencapaian tujuan ke tingkat yang dapat diterima. 2) Organisasi memilih dan mengembangkan kegiatan

kontrol umum atas teknologi untuk mendukung pencapaian tujuan.

3) Organisasi menyebarkan kegiatan pengendalian melalui kebijakan yang menetapkan apa yang diharapkan dan prosedur yang menempatkan kebijakan ke dalam tindakan.

d. Informasi dan Komunikasi (Information and Communication)

Informasi diperlukan entitas untuk melaksanakan tanggung jawab pengendalian internal dalam mendukung pencapaian tujuan perusahaan. Manajemen memperoleh atau menghasilkan dan menggunakan informasi yang relevan dan berkualitas dari sumber internal dan eksternal untuk mendukung fungsi komponen lain dari pengendalian internal. Komunikasi adalah proses memberikan, berbagi, dan memperoleh informasi yang diperlukan secara berulang

yang terus-menerus. Komunikasi internal adalah sarana dimana informasi disebarkan ke seluruh organisasi, mengalir naik, turun, dan melintasi entitas. Ini memungkinkan personil uxntuk menerima pesan yang jelas dari manajemen senior yang mengontrol tanggung jawab harus dianggap serius.

Prinsip-prinsip yang terkandung pada komponen ini yaitu : 1) Organisasi memperoleh atau menghasilkan dan

menggunakan informasi yang relevan dan berkualitas untuk mendukung fungsi pengendalian internal.

2) Organisasi secara internal mengkomunikasikan informasi, termasuk tujuan dan tanggung jawab untuk pengendalian internal, yang diperlukan untuk mendukung fungsi pengendalian internal.

3) Organisasi berkomunikasi dengan pihak eksternal mengenai hal-hal yang mempengaruhi fungsi pengendalian internal.

e. Kegiatan Pemantauan (Monitoring Activities)

Evaluasi yang sedang berlangsung, evaluasi terpisah, atau beberapa kombinasi dari keduanya digunakan untuk memastikan apakah masing-masing dari lima komponen pengendalian internal, termasuk kontrol untuk mempengaruhi prinsip-prinsip dalam setiap komponen,

hadir dan berfungsi. Evaluasi berkelanjutan sebaiknya dibangun dalam proses bisnis di berbagai tingkat entitas, sehingga dapat memberikan informasi yang tepat waktu. Temuan dievaluasi berdasarkan kriteria yang ditetapkan oleh regulator, badan atau manajemen standar yang diakui dan dewan direksi, dan defisiensi dikomunikasikan kepada manajemen dan dewan direksi sebagaimana mestinya. 1) Organisasi memilih, mengembangkan, dan melakukan

evaluasi yang sedang berlangsung dan / atau terpisah untuk memastikan apakah komponen pengendalian internal hadir dan berfungsi.

2) Organisasi mengevaluasi dan mengkomunikasikan defisiensi pengendalian internal secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen senior dan dewan direksi, yang sesuai.

5. Keterbatasan Pengendalian Internal

Sistem pengendalian internal tidak akan mencegah penyimpangan ataupun kecurangan dengan sempurna pada suatu perusahaan. Sistem pengendalian internal memiliki keterbatasan, oleh karena itu pengendalian internal hanya memberikan keyakinan memadai, bukan mutlak, kepada manajemen dan dewan komisaris akan pencapaian dari suatu entitas.

Mulyadi (2002: 181) menjelaskan bahwa keterbatasan bawaan yang melekat dalam setiap pengendalian internal yaitu :

a. Kesalahan dalam pertimbangan

Manajemen dan tiap individu dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi, keterbatasan waktu, atau tekanan lain.

b. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian, atau kelelahan. Perubahan yang bersifat sementara atau permanen dalam personel atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

c. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejagatan disebut dengan kolusi (collusion). Kolusi dapat mengakibatkan bobolnya pengendalian internal yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian internal yang dirancang.

d. Pengabaian oleh manajemen.

Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan priadi manajer, peungungkapan kondisi keuangan yang berlebihan, atau kepatuhan semu.

e. Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan pengendalian internal tidak boleh melebihi manfaat yang diharapkan dari pengendalian internal tersebut. Karena pengukuran secara tepat baik biaya maupun manfaat biasanya tidak mungkin dilakukan, manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian internal.

6. Pengertian Efektivitas

Pengertian efektifitas menurut Arens dkk (2017: 873) “Effectiveness refers to meeting objectives, such as producing parts without defects”

Mardiasmo (2005: 4) menjelaskan bahwa efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan pembanding outcome

B. Persediaan dalam Penilaian dan Pengungkapan

1. Penilaian Persediaan a. Ruang Lingkup

SAK ETAP Bab 11 mengatur prinsip-prinsip pengakuan dan pengukuran persediaan. Persediaan menurut SAK ETAP Bab 11 (2013: ETAP.39) didefinisikan sebagi berikut :

“Persediaan adalah aset :

(a) untuk dijual dalam kegiatan usaha biasa;

(b) dalam proses produksi untuk kemudian dijual; atau

(c) dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.”

Pengertian persediaan menurut Indrajit dan Djokopranoto (2013: 3), “Barang persediaan atau disebut inventory adalah barang-barang yang biasanya dapat dijumpai di gudang tertutup, lapanga, gudang terbuka, atau tempat-tempat penyimpanan lain, baik berupa bahan baku, barang setengah jadi, barang jadi, barang-barang untuk keperluan operasi, atau barang-barang untuk keperluan suatu proyek”.

b. Penggolongan Persediaan

SAK ETAP paragraf 3 menjelaskan bahwa standar ini diterapkan untuk semua jenis persediaan, kecuali:

1) Persediaan dalam proses (work in progress) dalam kontrak konstruksi termasuk kontrak jasa yang terkait secara langsung.

2) Efek tertentu (terdapat pada ETAP Bab 10 Investasi pada Efek Tertentu)

Penggolongan persediaan menurut Djokopranoto (2013: 8-9) dapat dibagi atas beberapa jenis atau klasifikasi utama yaitu:

a. Bahan baku (raw materials)

Bahan mentah yang belum diolah, yang akan diolah menjadi barang jadi sebagai hasil utama dari perusahaan yang bersangkutan.

b. Barang setengah jadi (semi finished product)

Hasil olahan barang mentah sebelum menjadi barang jadi, yang sebagian akan diolah lebih lanjut menjadi barang jadi, dan sebagian kadang-kadang di jual seperti apa adanya untuk menjadi bahan baku perusahaan lain.

c. Barang jadi (finished products)

Barang yang sudah selesai diproduksi atau diolah, yang merupakan hasil utama perusahaan yang bersangkutan dan siap untuk dipasarkan/dijual.

d. Barang umum dan suku cadang (general materials and spare parts)

Segala jenis barang atau suku cadang yang digunakan untuk operasi menjalankan perusahaan/pabrik dan untuk memelihara peralatan yang digunakan. Sering kali barang

persediaan jenis ini disebut juga barang pemeliharaan, perbaikan, dan operasi, atau MRO materials

(maintenance, repair and operation) e. Barang untuk proyek (work in progress)

Barang-barang yang akan ditumpuk menunggu pemasangan dalam suatu proyek baru.

f. Barang dagangan (commodities)

Barang yang dibeli, sudah merupakan barang jadi dan disimpan di gudang menunggu penjualan kembali dengan keuntungan tertentu.

Penggolongan persediaan menurut Haryono Jusup (2011: 418-419), tergantung jenis perusahaan yaitu perusahaan dagang atau perusahaan maufaktur. Perusahaan dagang biasanya memiliki berbagai jenis barang yang sangat banyak. Sebagai contoh, sebuah supermarket menjual ratusan bahkan mungkin ribuan jenis barang. Persediaan barang pada perusahaan dagang biasanya memiliki dua karakteristik umum, yaitu (1) barang-barang tersebut merupakan milik perusahaan, dan (2) barang-barang siap dijual kepada konsumen (umumnya tanpa diolah atau diproses lebih dahulu). Berdasarkan karakteristik tersebut perusahaan dagang hanya membutuhkan satu kelompok persediaan yaitu persediaan barang dagangan.

c. Nilai Realisasi Neto

SAK ETAP Bab 11 Paragraf 3 menjelaskan bahwa entitas harus mengukur nilai persediaan pada nilai mana yang lebih rendah antara biaya perolehan dan harga jual dikurangi biaya untuk menyelesaikan dan menjual.

Pada keadaan tertentu persediaan bisa mengalami penurunan nilai karena persediaan rusak, seluruh atau sebaian persediaan telah usang, atau adanya penurunan harga jual. PSAK No. 14 paragraf 28 menjelaskan bahwa praktitk penurunan nilai persediaan di bawah biaya perolehan menjadi nilai realisasi neto konsisten dengan pandangan bahwa aset seharusnya tidak dinyatakan melebihi jumlah yang diharapkan dapat direalisasi dari penjualan atau penggunaannya.

d. Biaya Persediaan

SAK ETAP Bab 11 Paragraf 4 menjelaskan bahwa biaya perolehan persediaan mencakup seluruh biaya pembelian, biaya konversi dan biaya lainnya yang terjadi untuk membawa persediaan ke kondisi dan lokasi sekarang.

1) Biaya Pembelian

Biaya Pembelian SAK ETAP Bab 11 paragraf 3 menjelaskan biaya persediaan sebagai berikut:

“Biaya pembelian persediaan meliputi harga beli, bea impor, pajak lainnya (kecuali yang kemudian dapat direstitusi kepada otoritas pajak), biaya pengangkutan, biaya penanganan, dan biaya lainnya yang secara

langsung dapat diatribusikan pada perolehan barang jadi, bahan, dan jasa. Diskon dagang, potongan, dan lainnya yang serupa dikurangkan dalam menentukan biaya pembelian.”

2) Biaya Lain yang Termasuk dalam Persediaan

SAK ETAP Bab 11 paragraf 5 menjelaskan bahwa entitas harus memasukkan biaya-biaya lain ke dalam biaya persediaan hanya sepanjang biaya tersebut terjadi untuk membawa persediaan ke kondisi dan lokasi sekarang. 3) Biaya yang Tidak Termasuk dalam Persediaan

Contoh biaya yang tidak termasuk dalam biaya persediaan dan biaya tersebut diakui sebagai beban pada periode terjadinya adalah:

a) Biaya bahan tidak terpakai, tenaga kerja dan biaya produksi lainnya yang tidak normal.

b) Biaya penyimpanan, kecuali biaya yang diperluikan dalam proses produksi sebelum tahap produksi selanjutnya.

c) Biaya overhead administratif yang tidak berkontribusi untuk membuat persediaan ke kondisi dan lokasi sekarang

d) Biaya penjualan e. Metode Pencatatan Persediaan

Sistem pencatatan persediaan barang dagang pada umumnya dilakukan dengan dua metode yaitu sistem periodik

(physical) dan sistem perpetuan. Sistem pencatatan persediaan Menurut Agus, Wibowo, dan Hexana (2016: 97-98) :

1) Sistem Periodik

Dalam pencatatan persediaan berdasarkan sistem periodik, mutasi barang tidak ditelusuri lebih lanjut. Pada pembelian barang dicatat dalam akun Pembelian Barang sebesar biaya perolehannya, sedangkan pada saat penjualan, barang dicatat dalam akun Penjualan Barang sebesar harga jualnya. Oleh karena tidak dicatatnya, mutasi barang, maka beban pokok penjualan tidak dapat diketahui setiap kali transaksi penjualan barang terjadi.

2) Sistem Perpetual

Pada sistem perpetual, tiap-tiap jenis barang dicatat secara detail dalam kartu persediaan (sebagai kartu pembantu persediaan). Pada kartu tersebut, mutasi tiap-tiap jenis barang dicatat secara kontinyu, baik kuantitas maupun biaya perolehannya. Pada saat terjadi pembelian barang dagang, hal tersebut dicatat di posisi debit akun Persediaan Barang sebesar biaya peolehannya dan posisi kredit akun Utang Usaha atau Kas. Pada saat Penjualan Barang sebesar biaya perolehannya dicatat dalam dua jurnal. Jurnal pertama mencatat akun Penjualan Barang diposisi kredit sebesar nilai penjualan dan posisi debit akun Piutang Usaha atau Kas,

sedangkan jurnal kedua mengkredit akun Persediaan Barang dan mendebit akun Beban Pokok Penjualan. Oleh karena beban pokok penjualan dapat diketahui langsung, maka penyesuaian pada akhir periode tidak perlu dilakukan. f. Rumus Biaya

SAK ETAP 11.14 menjelaskan bahwa entitas harus mengukur biaya persediaan untuk jenis persediaan yang normalnya tidak dapat dipertukarkan, dan barang atau jasa yang dihasilkan dan dipisahkan untuk proyek tertentu dengan menggunakan identifikasi khusus atas biayanya secara individual.

Entitas harus menentukan biaya persediaan, selain yang terkait dengan paragraf 11.14 dengan menggunakan rumus biaya Masuk-Pertama Keluar-Pertama (MPKP) atau dengan rata-rata tertimbang. Rumus biaya yang sama harus digunakan untuk seluruh persediaan dengan sifat dan pemakaian yang serupa. Persediaan dengan sifat atau pemakaian yang berbeda, penggunaan rumus biaya yang berbeda dapat dibenarkan. Metode masuk terakhir keluar pertama (MTKP) tidak diperkenenkan oleh SAK ETAP.

Kieso dkk (2013 : 270-272) mejelaskan bahwa metode penilaian persediaan terbagi atas dua, yaitu :

1) First-In, First-Out (FIFO)

Metode ini mengasumsikan persediaan barang dagangan yang paling awal dibeli merupakan persediaan barang dagangan yang pertama terjual. Pada umumnya ini merupakan praktik bisnis yang baik dengan menjual barang yang paling lama/tua terlebih dahulu. Kos barang yang dibeli paling awal merupakan kos pertama yang merupakan penentuan pengakuan Harga Pokok Penjualan (HPP) dalam metode ini.

2) Average Cost.

Metode average-cost mengalokasikan barang yang tersedia di jual atas dasar weighted-average unit cost (kos unit rata-rata tertimbang) yang terjadi. Rumus yang dapat digunakan yaitu dengan membagi Cost of Goods Available for Sale

dengan Total Units Available for Sale.

g. Penurunan Nilai

SAK ETAP Bab 11 paragraf 16 menjelaskan bahwa jika suatu jenis dari persediaan menurun nilainya (misalnya karena kerusakan, keusangan, atau penurunan harga jual), maka persediaan harus diukur pada harga jual dikurangi biaya untuk menyelesaikan dan menjual, serta mengakui kerugian penurunan nilai.

h. Pengakuan Sebagai Beban

SAK ETAP Bab 11 paragraf 17 menjelaskan standar pengakuan sebagai beban yaitu jika persediaan dijual, maka jumlah tercatatnya diakui sebagai beban periode di mana pendapatan yang terkait diakui.

2. Pengungkapan Persediaan

SAK ETAP Bab 11 menjelaskan beberapa hal yang harus diungkapkan, yaitu:

a. Kebijakan akuntansi yang diterapkan untuk mengukur persediaan, termasuk rumus biaya yang digunakan.

b. Total jumlah tercatat persediaan dan klasifikasinya yang tepat dengan entitas.

c. Jumlah persediaan yang diakui sebagai beban selama periode. d. Jumlah penurunan nilai persediaan dan pemulihannya yang

diakui dalam laporan laba rugi sesuai dengan Bab 22 Penurunan Nilai Aset.

C. Penelitian Terdahulu

Penelitian tentang evaluasi pengendalian internal persediaan telah banyak dilakukan oleh beberapa peneliti sebelumnya, juga penelitian mengenai penerapan akuntansi atas persediaan di suatu perusahaan. Thalia Amanda Shambara melakukan penelitian dengan judul “Evaluasi Pengendalian Internal atas Persediaan Barang Dagang, Studi Kasus pada PT. XYZ” pada tahun 2018. Hasil penelitian menunjukan bahwa pengendalian internal atas persediaan PT. XYZ sebagian besar sudah sesuai dengan penerapan pengendalian internal berdasarkan COSO

framework (2013), sehingga pengendalian internal atas persediaan yang sudah berjalan sebaiknya dipertahankan.

Natasya Manegkey melakukan penelitian dengan judul “Analisis Sistem Pengendalian Intern Persediaan Barang Dagang dan Penerapan Akuntansi pada PT. Cahaya Mitra Alkes” pada tahun 2014. Hasil penelitian menunjukan secara keseluruhan sistem pengendalian intern persediaan barang dagang pada PT. Cahaya Mitra Alkes berjalan cukup efektif, namun di sisi lain terdapat beberapa prosedur yang belum mencerminkan konsep pengendalian internal. Peneliti menyarankan manajemen perusahaan untuk menciptakan pengendalian internal yang memadai terhadap persediaan secara keseluruhan, dan sebaiknya perusahaan membentuk auditor internal agar dapat menyelidiki, menilai efektivitas pelaksanaan unsur-unsur pengendalian intern persediaan barang yang telah diterapkan.

Vicky Oktavia Sumalata melakukan penelitian dengan judul “Evaluasi Pengendalian Internal Persediaan dan Penerapan Akuntansi Persediaan Sparepart pada PT. United Tractors” pada tahun 2013. Hasil penelitian menunjukan bahwa pengendalian internal menganai persediaan barang dagangan (sparepart) telah memadai, dan pengolahan persediaan sparepart telah efektif. Peneliti menyarankan kepada PT. United Tractors untuk melakukan pemisahan tugas diuntuk penerimaan sparepart, membuat kartu stok untuk membantu bagian gudang mencatat penerimaan dan pengeluaran barang, dan penambahan karyawan khususnya dibagian gudang.

29

BAB III

METODE PENELITIAN A. Jenis Penelitian

. Jenis penelitian ini adalah studi kasus. Penelitian ini berfokus pada pengumpulan informasi terkait pengendalian internal persediaan dan penerapan akuntansi persediaan pada PT. Indogaben Sukses Perkasa. Hasil penelitian berupa telaah dan analisis mendalam atas permasalahan mengenai penerapan pengendalian internal persediaan dan penerapan akuntansi persediaan pada PT. Indogaben Sukses Perkasa dan tidak dapat digeneralisasi atau hanya berlaku di PT. Indogaben Sukses Perkasa.

B. Metode dan Desain Penelitian

Metode penelitian yang dilakukan adalah penelitian deskriptif komparatif, yaitu dengan memahami fenomena tentang apa yang dialami oleh objek penelitian dengan cara membandingkan dengan teori-teori lalu mendeskripsikan hasil analisis dalam bentuk kata-kata dan bahasa . Desain penelitian yang dilakukan yaitu menjelaskan pengendalian internal persediaan yang diterapkan PT. Indogaben Sukses Perkasa, kemudian melakukan evaluasi kesesuaian penerapan pengauditan internal persediaan dengan komponen pengendalian internal menurut COSO. Selain itu penelitian ini mengevaluasi penerapan akuntansi persediaan yang diterapkan di PT. Indogaben Sukses Perkasa berdasarkan SAK ETAP Bab 11.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian menurut Kurniawan (2014, 69), “adalah sesuatu, baik orang, benda ataupun lembaga (organisasi), yang sifat-keadaannya (“atribut”-nya) akan diteliti. Subjek penelitian dalam penelitian ini yaitu pimpinan perusahaan, penyelia, karyawan bagian akuntansi, karyawan bagian administrasi dan umum, kepala gudang, staf pergudangan.

2. Objek Penelitian

Objek penelitian menurut Kurniawan (2014, 69), “adalah sifat keadaan (“attributes”) dari benda, orang, atau keadaan, yang menjadi pusat perhatian atau sasaran penelitian.

Objek yang diteliti dalam penelitian ini adalah pengendalian internal persediaan yang diterapkan oleh PT. Indogaben Sukses Perkasa, dan penerapan akuntansi dalam penilaian dan pengungkapan persediaan PT. Indogaben Sukses Perkasa di laporan keuangan.

D. Waktu dan Tempat Penelitian

Penelitian dilaksanakan pada bulan Januari 2018 - Maret 2019, bertempat di PT. Indogaben Sukses Perkasa yang berlokasi di Tunas Industrial Estate 1 Blok 6H Batam Centre, Batam, Kepulauan Riau.

E. Teknik Pengumpulan Data

1. Wawancara

Pengumpulan data dengan cara tanya jawab secara langsung kepada pimpinan perusahaan, kepala gudang, penyelia, bagian akuntansi. Wawancara dilaksanakan berdasarkan pedoman wawancara yang telah dipersiapkan.

2. Dokumentasi

Pengumpulan data dari dokumen-dokumen atau catatan akuntansi yang terkait dengan persediaan.

3. Kuesioner

Pengumpulan data dengan daftar pertanyaan yang diajukan kepada kepala gudang, penyelia, karyawan yang bertanggung jawab atas pengendalian internal persediaan, dan bagian akuntansi perusahaan. Kuesinoer berupa pertanyaan yang hanya memiliki jawaban “ya”, “tidak”, dan komentar untuk informasi yang bersifat deskriptif.

F. Penjelasan Operasional

1. Pengendalian internal

Pengendalian internal menurut Committee of Sponsoring Organization of Treadway Commission (COSO) merupakan suatu proses yang melibatkan dewan komisaris, manajemen, dan personil lain, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan efektivitas dan efisiensi operasi, keandalan pelaporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

2. Persediaan

Persediaan menurut SAK ETAP Bab 11 (2013: ETAP.39) yaitu aset yang tersedia untuk dijual dalam kegiatan usaha biasa, dalam proses produksi untuk kemudian dijual, atau dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

3. Penilaian

Penilaian (Valuation) menurut Godfrey yaitu proses penentuan nilai dari suatu aset yang biasanya berkenaan dengan nilai ekonomis, yang dimana berfungsi sebagai suatu dugaan mengenai manfaat yang akan diperoleh di masa yang akan datang.

4. Pengungkapan

Pengertian pengungkapan menurut Suwardjono yaitu berkaitan dengan cara pembeberan atau penjelasan hal-hal

informatif yang dianggap penting dan bermanfaat bagi pemakai selain apa yang dapat dinyatakan melalui statemen utama, apakah suatu informasi atau objek harus digabung dengan pos statemen lain, apakah suatu pos perlu dirinci, atau apakah suatu informasi cukup disajikan dalam bentuk catatan kaki (foot-note).

G. Teknik Analisis Data

1. Evaluasi Pengendalian Internal Persediaan Barang Dagang

Teknik analisis data yang digunakan dalam menjawab rumusan masalah mengenai apakah pengendalian internal persediaan PT. Indogaben Sukses Perkasa telah sesuai dengan unsur-unsur pengendalian internal oleh COSO dilakukan dengan beberapa tahapan yaitu:

a. Peneliti mendeskripsikan prosedur pengendalian persediaan barang yaitu siklus pembelian barang dagang dan siklus penjualan barang dagang.

b. Peneliti menganalisis hasil kuesioner evaluasi pengendalian internal persediaan barang dagang dengan komponen pengendalian internal berdasarkan COSO. Tahapan yang dilaksanakan yaitu:

1) Membagikan kuesioner kepada pihak-pihak yang terkait dengan pengendalian internal khususnya bagian persediaan. Pertanyaan kuesioner besifat tertutup dengan pilihan jawaban “ya” atau “tidak”. Kuesioner yang digunakan mengacu pada thesis yang dituliskan oleh Nuke Ervin Afriandika, Universitas Gadjah

Mada dalam penelitian yang dituliskan oleh Yeni Mariani Gala. Kuesioner terdiri dari lima komponen pengendalian internal COSO yaitu:

a) Lingkungan Pengendalian b) Penilaian Risiko

c) Aktivitas Pengendalian d) Informasi dan Komunikasi e) Pemantauan

(Kuesioner terdapat dilampiran 1 halaman 132)

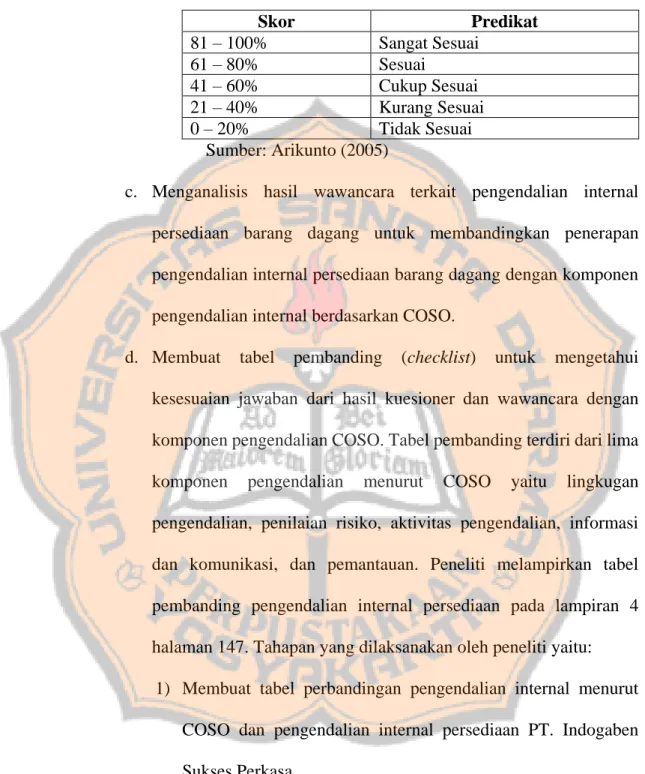

2) Melakukan perekapan hasil jawaban kuesioner dan menghitung persentase tingkat kesesuaian jawaban berdasarkan rumus perhitungan Arikunto (2005) yaitu :

𝑆𝑘𝑜𝑟 =𝐽𝑢𝑚𝑙𝑎ℎ 𝑗𝑎𝑤𝑎𝑏𝑎𝑛 "𝑦𝑎"

𝐽𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑟𝑡𝑎𝑛𝑦𝑎𝑎𝑛 𝑥 100%

Jika jawaban “Ya” memperoleh nilai 1, dan jawaban “Tidak” memperoleh nilai 0.

3) Setelah kuesioner dianalisis, peneliti menyimpulkan atas hasil kuesioner tersebut. Hasil perhitungan dapat diinterpretasikan dalam range sebagai berikut :

Tabel 1. Tingkat Pencapaian/Skor Kuesioner Skor Predikat 81 – 100% Sangat Sesuai 61 – 80% Sesuai 41 – 60% Cukup Sesuai 21 – 40% Kurang Sesuai 0 – 20% Tidak Sesuai Sumber: Arikunto (2005)

c. Menganalisis hasil wawancara terkait pengendalian internal persediaan barang dagang untuk membandingkan penerapan pengendalian internal persediaan barang dagang dengan komponen pengendalian internal berdasarkan COSO.

d. Membuat tabel pembanding (checklist) untuk mengetahui kesesuaian jawaban dari hasil kuesioner dan wawancara dengan komponen pengendalian COSO. Tabel pembanding terdiri dari lima komponen pengendalian menurut COSO yaitu lingkugan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan. Peneliti melampirkan tabel pembanding pengendalian internal persediaan pada lampiran 4 halaman 147. Tahapan yang dilaksanakan oleh peneliti yaitu:

1) Membuat tabel perbandingan pengendalian internal menurut COSO dan pengendalian internal persediaan PT. Indogaben Sukses Perkasa.

2) Mengamati hasil perbandingan pengendalian internal antara standar COSO dengan PT. Indogaben Sukses Perkasa.

3) Memberikan penjelasan lebih lanjut apabila diperlukan pada kolom keterangan.

4) Menganalisis hasil perbandingan pengendalian internal antara standar COSO dengan PT. Indogaben Sukses Perkasa.

5) Membuat kesimpulan atas dasar analisis perbandingan antara standar COSO dengan PT. Indogaben Sukses Perkasa.

2. Evaluasi Penerapan Akuntansi Persediaan dalam Penilaian dan Pengungkapan

Teknik analisis data yang digunakan dalam menjawab rumusan masalah mengenai apakah penerapan akuntansi dalam penilaian dan pengungkapan persediaan PT. Indogaben Sukses Perkasa telah sesuai dengan standar berdasarkan SAK ETAP Bab 11 yaitu:

a. Menganalisis hasil wawancara terkait penerapan akuntansi dalam penilaian dan pengungkapan persediaan PT. Indogaben Sukses Perkasa.

b. Menganalisis tabel pembanding (checklist) untuk mengetahui kesesuaian jawaban dari wawancara atas penerapan akuntansi yang diterapkan dengan SAK ETAP Bab 11. Tabel perbandingan dibagi menjadi 2 bagian, yaitu penilaian persediaan, dan pengungkapan persediaan. Langkah-langkah dalam menganalisis menggunakan tabel pembanding yaitu:

1) Membuat tabel perbandingan penerapan akuntansi persediaan dalam penilaian dan pengungkapan menurut SAK ETAP Bab 11 dengan penerapan di PT. Indogaben Sukses Perkasa. Tabel Perbandingan penerapan akuntansi

38

Tabel 2. Checklist Penerapan Akuntansi Persediaan berdasarkan SAK-ETAP Bab 11

No

Indikator Penerapan Akuntansi Persediaan

Parameter dan Deskripsi

Penerapan (Sesuai/Tidak

Sesuai)

Keterangan

PENILAIAN

1 Pengertian Persediaan Persediaan merupakan aset tersedia untuk dijual dalam kegiatan usaha normal; dalam proses produksi untuk kemudian dijual; atau dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

2 Biaya Persediaan Biaya persediaan terdiri dari seluruh biaya pembelian, biaya konversi, dan biaya lain yang terjadi untuk membawa persediaan ke kondisi dan lokasi sekarang. 3 Biaya Pembelian Biaya pembelian persediaan meliputi harga beli, bea

impor, pajak lainnya (selain yang dapat ditagih kembali setelahnya oleh entitas kepada otoritas pajak), biaya pengangkutan, biaya penanganan, dan biaya lainnya yang secara langsung dapat diatribusikan pada perolehan barang jadi, bahan, dan jasa. Diskon dagang, rabat dan hal serupa lain yang dikurangkan dalam temenentukan biaya pembelian.

4 Metode Pencatatan Persediaan

Perusahaan menggunakan metode pencatatan perpetual atau periodik

39

Tabel 2. Checklist Penerapan Akuntansi Persediaan berdasarkan SAK-ETAP Bab 11 (lanjutan)

No

Indikator Penerapan Akuntansi Persediaan

Parameter dan Deskripsi

Penerapan (Sesuai/Tidak Sesuai) Keterangan PENILAIAN 5 Metode Penilaian Persediaan

Persediaan dihitung dengan menggunakan rumus biaya masuk pertama keluar pertama (MPKP) atau rata-rata tertimbang.

Metode Masuk Terakhir Keluar Pertama (MTKP) tidak diperkenankan oleh SAK ETAP.

Entitas menggunakan rumus biaya yang sama terhadap seluruh persediaan yang memiliki sifat dan kegunaan yang sama. Untuk persediaan yang memiliki sifat dan kegunaan yang berbeda, rumus biaya yang berbeda diperkenankan.

6 Penurunan Nilai Jika suatu jenis (atau kelompok jenis) dari persediaan menurun nilainya (misalnya karena kerusakan, keusangan atau penurunan harga jual) maka persediaan harus diukur pada harga jual dikurangi biaya untuk menyelesaikan dan menjual, serta mengakui kerugian penurunan nilai.

7 Waktu Pengakuan Jika persediaan dijual, maka jumlah tercatat persediaan tersebut diakui sebagai beban pada periode diakuinya pendapatan atas penjualan tersebut.

40

Tabel 2. Checklist Penerapan Akuntansi Persediaan berdasarkan SAK-ETAP Bab 11(lanjutan)

No

Indikator Penerapan Akuntansi Persediaan

Parameter dan Deskripsi

Penerapan (Sesuai/Tidak Sesuai) Keterangan PENGUNGKAPAN 1 Pengungkapan di laporan keuangan

Kebijakan akuntansi yang diterapkan untuk mengukur persediaan, termasuk rumus biaya yang digunakan

Total jumlah tercatat persediaan dan jumlah tercatat menurut klasifikasi yang sesuai bagi entitas

Jumlah persediaan yang diakui sebagai beban selama periode berjalan

Jumlah penurunan nilai persediaan dan pemulihannya yang diakui dalam laporan laba rugi.

Jumlah tercatat persediaan yang diperuntukkan sebagai jaminan liabilitas/diagunkan.

2) Mengamati hasil perbandingan penerapan akuntansi persediaan antara standar SAK ETAP Bab 11 dengan PT. Indogaben Sukses Perkasa.

3) Memberikan penjelasan lebih lanjut apabila diperlukan pada kolom keterangan.

4) Menganalisis hasil perbandingan penerapan akuntansi persediaan antara standar SAK ETAP Bab 11 dengan PT. Indogaben Sukses Perkasa.

5) Membuat kesimpulan atas dasar analisis perbandingan penerapan akuntansi persediaan antara standar SAK ETAP Bab 11 dengan PT. Indogaben Sukses Perkasa.

42

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. Indogaben Sukses Perkasa didirikan pada bulan September 2001 oleh Bapak Suyadi Yeo di Batam, Kepulauan Riau. Awalnya perusahaan hanya perusahaan kecil yang memiliki sedikit karyawan dalam menjalankan operasional sehari-hari. Usaha yang dijalankan bermula dari pendistribusian barang konsumsi masyarakat sehari-hari ke toko-toko yang ada disekitar kota Batam. Produk yang dipasarkan oleh PT. Indogaben Sukses Perkasa juga tidak banyak pada awalnya, hanya makanan-makanan ringan dan beberapa jenis coklat anak.

PT. Indogaben Sukses Perkasa akhirnya berhasil dalam menjalankan bisnis dan dapat meningkatkan usahanya di Batam, sehingga perusahaan unggul dalam persaingan bisnis dalam beberapa segmen dan menjadi lebih besar hingga seperti saat ini. Produk-produk yang didistribusikan juga menjadi lebih beraneka ragam, baik produk-produk dari dalam negeri maupun luar negeri. Hingga saat ini PT. Indogaben Sukses Perkasa bekerjasama dengan berbagai pemasok besar disegmennya baik dari dalam negeri maupun luar negeri. Kegiatan impor yang dilakukan juga semakin besar dikarenakan kekuatan pangsa pasar perusahaan menjadi lebih kuat.

B. Visi dan Misi

1. Visi

Menjadi distributor yang konsisten dan terpercaya. 2. Misi

b. Meningkatkan kualitas produk yang dipegang dengan bekerjasama secara erat dan terbuka dengan principal yang ada guna mendapatkan program-program yang baik untuk pelanggan.

c. Memprioritaskan pelayanan kami kepada pelanggan diantaranya dengan mengatur jadwal yang konsisten dan teratur dalam mengambil orderan dan pengantaran (speed delivery)

d. Untuk mendapatkan kepuasan pelanggan sehingga mencapai produk loyalty.

e. Manjaga distribusi serta meningkatkan jumlah pelanggan dimasing-masing segmen distribusi.

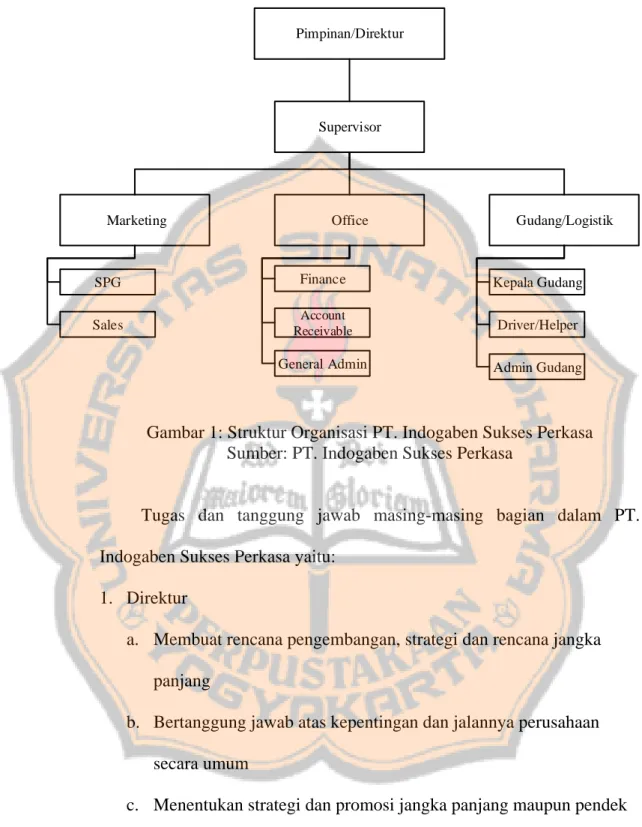

C. Struktur Organisasi dan Uraian Tugas

Struktur Organisasi PT. Indogaben Sukses Perkasa digambarkan dalam bagan berikut:

Gambar 1: Struktur Organisasi PT. Indogaben Sukses Perkasa Sumber: PT. Indogaben Sukses Perkasa

Tugas dan tanggung jawab masing-masing bagian dalam PT. Indogaben Sukses Perkasa yaitu:

1. Direktur

a. Membuat rencana pengembangan, strategi dan rencana jangka panjang

b. Bertanggung jawab atas kepentingan dan jalannya perusahaan secara umum

c. Menentukan strategi dan promosi jangka panjang maupun pendek d. Mengawasi serta mengurus aset perusahaan.

e. Melakukan kerjasama dengan vendor/supplier dalam dan luar kota.

Pimpinan/Direktur Supervisor Office Marketing Gudang/Logistik SPG Sales Finance Admin Gudang Kepala Gudang Driver/Helper Account Receivable General Admin

2. Penyelia

a. Membuat draf pesanan dan PO pembelian barang dan koordinasi logistik

b. Cek Invoice Penjualan dan retur penjualan c. Koordinasi bagian lapangan

d. Mengawasi loading pengiriman pesanan barang e. Menangani orderan dari luar kota

f. Mengatur pengiriman ke luar kota g. Koordanasi dengan pimpinan

h. Mengawasi pengecekan stok inventory

i. Monitoring penjualan & program yang sedang berjalan j. Koordinasi antar gudang cabang dan pusat

k. Approve penjualan

l. Mengkoordinir eksekusi barang rusak

3. Accounting & Finance

a. Menghitung tagihan b. Follow up PO pembelian c. Merekap hutang supplier

d. Mengatur pembayaran hutang supplier e. Mengatur setoran dan kliring giro / cek

4. Bagian Piutang / AR

a. Menyiapkan nota tagihan yang telah jatuh tempo dan ditagih setiap hari.

b. Mengecek nota penjualan yang kembali dari pengantaran barang. c. Menangani pelunasan piutang dari konsumen

d. Membuat laporan penjualan ke supplier

e. Membuat laporan penjualan harian,bulanan oleh sales f. Menyiapkan laporan sisa stok inventory untuk sales 5. General Admin

a. Menangani claim program-program dari supplier yang sedang berjalan

b. Menangani kas kecil c. Cek nota penjualan

d. Rekap kontrak sewa display produk di supermarket e. Koordinasi denga pihak ekspedisi/container

f. Buat laporan penjualan ke supplier g. Arsip surat-surat dan kontrak.

h. Menangani pembelian perlengkapan kantor 6. Admin Gudang

a. Entry nota penjualan dan retur penjualan b. Cek barang retur

7. Penyelia Pemasaran

a. Mengkoordinir Sales dan SPG

b. Membuat program promo untuk customer

c. Mengawasi jalannya program dan kinerja sales/SPG d. Membuat dan melaporkan penjualan ke pimpinan e. Membuat target penjualan

8. Staff Pemasaran/Sales

a. Memasarkan barang kepada customer

b. Menagih piutang penjualan yang telah jatuh tempo c. Membuat laporan penjualan

d. Mendisplay barang dioutlet/toko 9. SPG

a. Mempromosikan produk-produk ke konsumen dioutlet/toko b. Mendisplay dan merawat produk di outlet/toko

c. Melaporkan penjualan produk di outlet/toko d. Melaporkan aktivitas promo produk kompetitor e. Mengecek dan melaporkan sisa stok di outlet/toko 10.Kepala Gudang

a. Mengkoordinir gudang persediaan barang b. Mempersiapkan barang yang akan dikirim/dijual

c. Mengkoordinir pemasukan dan pengeluaran/pengiriman barang d. Mengecek stok persediaan barang

f. Melaporkan penerimaan dan pengeluaran barang g. Mengkoordinir peletakan barang di gudang 11.Helper/Driver

a. Mempersiapkan barang yang akan dikirim/dijual b. Mengantar barang pesanan sesuai Faktur penjualan c. Menerima dan mengecek barang retur dari pelanggan d. Mengecek barang yang akan diantarkan

D. Produk-Produk PT. Indogaben Sukses Sejahtera

1. Consumer Goods – Food: a. Snack/Makanan ringan b. Mie Instan c. Bahan kue d. Coklat Impor e. Biscuit f. Minuman kemasan g. Sembako

2. Consumer Goods – Non Food: a. Drypers, Drypants.

b. Korek Gas

c. Cotton Bud dan Kapur Barus d. Kosmetik

49

BAB V

ANALISIS DATA DAN PEMBAHASAN

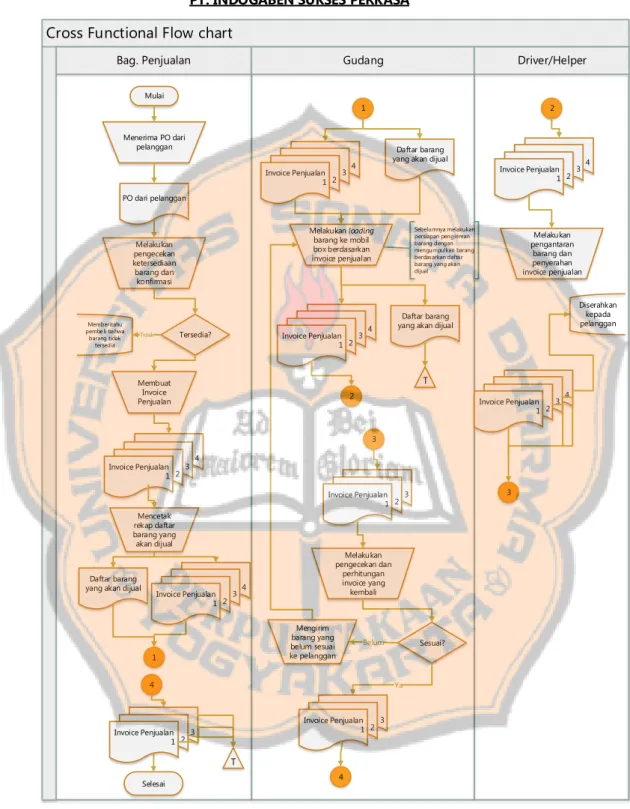

A. Deskripsi Siklus Pembelian PT. Indogaben Sukses Perkasa

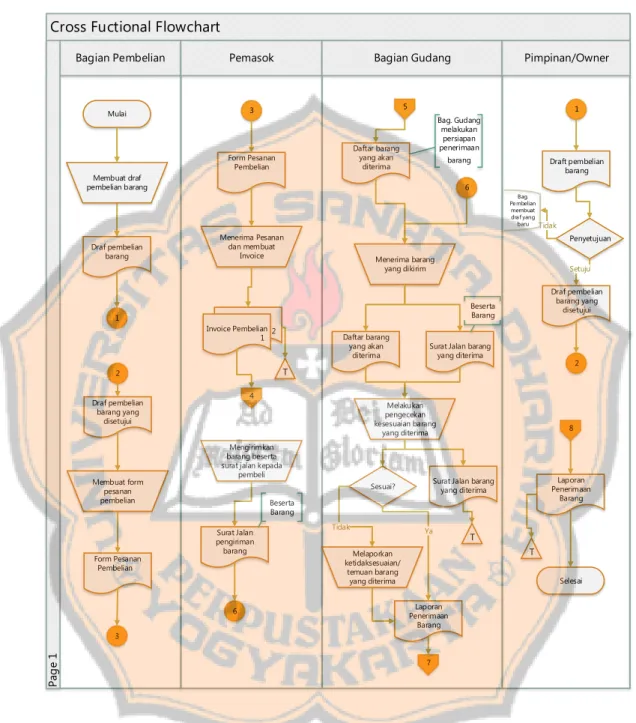

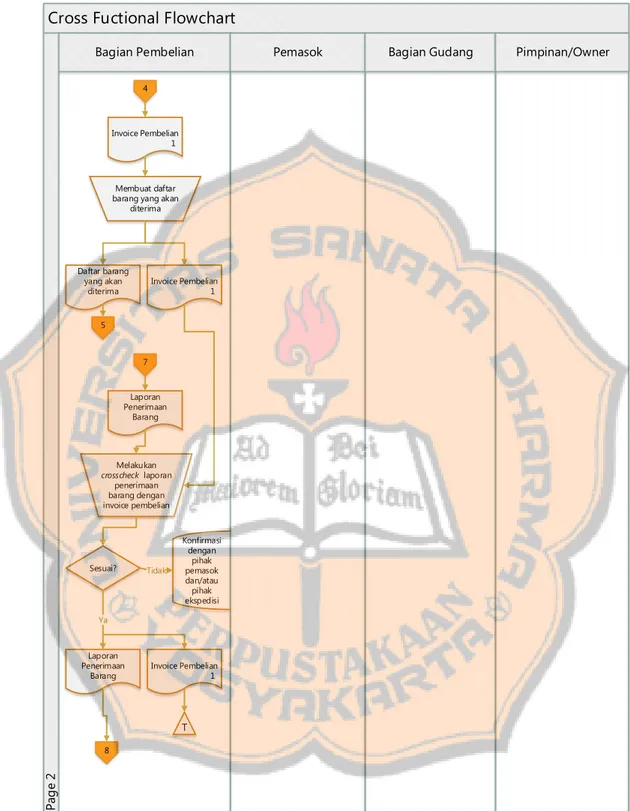

Siklus pembelian persediaan PT. Indogaben Sukses Perkasa dimulai dari bagian pembelian membuat draf pembelian barang yang berisi daftar barang-barang yang akan dipesan berdasarkan data sisa persediaan yang ada digudang maupun sistem. Draf juga dibuat berdasarkan perkiraan keadaan pasar baik peningkatan ataupun penurunan permintaan barang.

Draf pesanan pembelian barang akan diajukan kepada pimpinan atau direktur untuk ditinjau dan dipertimbangan kembali. Jika draf pembelian tidak disetujui oleh pimpinan, maka bagian pembelian akan melakukan perbaikan atau membuat draf pembelian yang baru sesuai dengan persetujuan dan rencana dari pimpinan. Jika draf pesanan pembelian disetujui maka draf akan dikembalikan ke bagian pembelian, dan bagian pembelian akan melakukan pesanan pembelian. Bagian pembelian akan membuat form pesanan pembelian sesuai dengan draf pesanan pembelian yang telah disetujui oleh pimpinan, lalu dikirim ke pemasok barang dagang. Setelah dokumen pesanan pembelian telah diterima dan dikonfirmasi oleh pihak pemasok, maka pemasok akan mengirimkan

invoice pembelian barang kepada PT. Indogaben Sukses Perkasa Pengiriman barang akan diterima berdasarkan perjanjian atau kesepakatan antara PT. Indogaben Sukses Perkasa dengan pemasok. Setelah menerima

mencetak dokumen daftar barang yang akan diterima dari pemasok, dan diberikan kepada kepala gudang untuk mempersiapkan tempat penyimpanan dan menerima barang.

Saat barang telah sampai di gudang PT. Indogaben Sukses Perkasa, kepala gudang akan melakukan konfirmasi dan pengecekan kuantitas maupun kualitas barang yang sampai berdasarkan dokumen daftar barang yang akan diterima dengan surat jalan (Delivery Order) dari pihak ekspedisi. Jika sudah sesuai maka barang akan diterima oleh bagian gudang. Saat barang telah selesai diterima, kepala gudang akan membuat laporan penerimaan barang digudang dan diserahkan kepada bagian pembelian beserta dokumentasi penerimaan barang berupa foto kontainer, kode segel kontainer dan barang berserta kegiatan penerimaan barang. Jika ada barang yang tidak sesuai maka kepala gudang akan melaporkan temuan kepada bagian pembelian dalam laporan penerimaan barang.

Bagian pembelian akan melakukan pengecekan kembali atas laporan barang yang telah diterima dengan invoice barang yang dikirim oleh pemasok. Jika sesuai maka bagian pembelian akan membuat laporan penerimaan barang yang telah diterima dan dilaporkan kepada pimpinan PT. Indogaben Sukses Perkasa. Jika tidak sesuai maka bagian pembelian akan melakukan konfirmasi kembali kepada pihak ekspedisi/pengiriman atau pemasok.

Pimpinan akan menerima laporan penerimaan barang dari bagian pembelian dan dokumentasi penerimaan barang yang dilakukan oleh pihak

gudang dan mengarsipkan laporan dan dokumen yang diterima. Siklus pembelian barang berakhir pada tahap ini.

Siklus penerimaan barang PT. Indogaben Sukses Perkasa dapat digambarkan dengan diagram alur (flowchart) sebagai berikut :