BAB 4

HASIL DAN PEMBAHASAN

4.1 Sejarah Bank Mandiri

Bank Mandiri merupakan salah satu bank terkemuka dan terbesar di Indonesia dari sisi aktiva, kredit yang diberikan dan simpanan. Kegiatan usaha utama Bank Mandiri adalah corporate banking, commercial banking dan consumer banking.

Kegiatan corporate banking dan commercial banking menyediakan berbagai produk dan jasa termasuk produk simpanan dan kredit, serta berbagai jasa yang memiliki nilai tambah seperti jasa pembiayaan perdagangan (trade finance), jasa cash management, jasa treasury, dan jasa corresponden banking.

Kegiatan consumer banking menyediakan berbagai produk dan jasa termasuk kredit, simpanan, kartu kredit, kartu debit, traveller’s cheques, safe deposit box dan jasa pembayaran tagihan. Selain itu, kegiatan treasury and capital market adalah suatu kegiatan yang mengelola likuiditas internal dan mengawasi serta mengelola jasa-jasa keuangan yang ditawarkan kepada nasabah seperti transaksi penukaran mata uang asing, custodian dan jasa pasar modal lainnya.

Bank Mandiri yang merupakan penggabungan dari empat bank pemerintah sebagai bagian dari rencana restrukturisasi dan rekapitalisasi sector perbankan di Indonesia yang sempat mengalami goncangan pada saat krisis moneter tahun 1997 yang lalu.

Restrukturisasi secara menyeluruh diperlukan untuk memperbaiki kualitas aktiva produktif dan meningkatkan efisiensi antara lain dengan melakukan perbaikan organisasi, sistem serta sumber daya manusia dari ke-empat bank yang bergabung tersebut.

Berikut merupakan informasi mengenai masing-masing bank sebelum dilakukannya penggabungan :

Tabel 4.1

Jumlah Pegawai dan Jumlah Kantor Cabang Bank Sebelum Bergabung

Jumlah Pegawai

Jumlah Kantor

Cabang Dalam Negri Jumlah Kantor Cabang Luar Negri

Bank Bumi Daya 8300 212

Cayman Islands, Hongkong, New York, Tokyo

Bank Exim 6500 255 Cayman Islands, Singapore, London, Paris, Hongkong, New York

Bank Dagang Negara 8900 190 Hongkong, Los Angeles, New York Cayman Islands, Dusseldorf,

Bapindo 3100 83 Cook Islands, Hongkong

Sumber : Arsip Bank Mandiri 1999.

Bank Mandiri yang berada di Jakarta Kota merupakan salah satu kantor cabang dari 530 kantor cabang yang dimiliki oleh Bank Mandiri penulis memilih Bank Mandiri dengan pertimbangan Bank Mandiri termasuk cabang terbesar di wilayah Jakarta Barat, dan wilayah Jakarta Kota merupakan pusat perdagangan.

Kegiatan usaha Bank Mandiri meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan, seperti giro, tabungan, deposito berjangka dan sertifikat deposito.

2. Menyalurkan dana simpanan masyarakat tersebt dalam bentuk pemberian kredit, seperti kredit modal kerja, kredit investasi, kredit kepemilikan rumah, kredit konsumtif, dan lainnya.

3. Pelayanan jasa-jasa, seperti setoran kliring, setoran inkaso, setoran ONH, pembayaran pajak, save deposit box, bank garansi, referensi bank, transaksi valas, dan lainnya.

4.1.1 Visi dan Misi Bank Mandiri Visi :

Bank terpercaya pilihan anda

Misi :

• Berorientasi pada pemenuhan kebutuhan pasar • Mengembangkan sumber daya manusia professional • Memberi keuntungan yang maksimal bagi stakeholder • Melaksanakan manajemen terbuka

• Peduli terhadap kepentingan masyarakat dan lingkungan

4.1.2 Struktur Organisasi

Berikut merupakan penjelasan dari fungsi serta tugas dari masing-masing bagian dalam Bank Mandiri.

1. Pimpinan Cabang (Branch Manager)

• Memimpin atau mengelola pelaksanaan, pengawasan dan pengembangan cabang serta tangung jawab atas operasional cabang.

• Mengambil keputusan dan menetapkan kebijaksanaan operasional cabang. 2. Customer Service Officer (CSO)

• Officer cabang yang melaksanakan kegiatan verifikasi dokumen-dokumen dari customer service dan teller.

• Bertanggung jawab atas kegiatan yang terjadi di front office. • Bertangung jawab terhadap arus dana dan jasa-jasa.

3. Customer Service Representative (CSR)

• Pelaksana kegiatan customer service meliputi membuka serta memelihara dan menutup rekening tabungan, giro dan deposito.

• Mengadministrasikan buku cek atau bilyet giro. • Mempromosikan dan mejual berbagai produk bank. • Bertanggung jawab kepada CSO.

4. Head Teller

• Melakukan approval untuk penarikan tunai diatas wewenang teller.

• Mengatur saldo cabang pada saat operasi dan memastikan tersedianya uang tunai di cabang sesuai limit yang telah ditetapkan.

• Melakukan verifikasi transaksi teller.

• Mengadministrasikan dan bertanggung jawab atas blanko surat berharga. 5. Teller

• Melaksanakan proses transaksi tunai maupun non-tunai kepada nasabah • Bertanggung jawab terhadap head teller.

6. Clearing and Other Service (COS)

• Mengadministrasikan warkat-warkat dan melaksanakan kliring. • Menginformasikan tolakan kliring kepada nasabah.

7. Customer Service Administratif (CSA) • Melaksanakan proses transaksi administrasi. • Bertanggung jawab kepada COS

8. General Affair Support (GAS)

• Menyediakan sarana personalia, logistik, kebersihan dan keamanan untuk mendukung kelancaran kegiatan usaha.

9. Verifikator

• Melaksanakan pengecekan kembali atas transaksi harian. • Membuat laporan kinerja cabang.

Sumber : Hasil Penelitian Lapangan Bulan Oktober 2008

Gambar 4.1

Struktur Organisasi Bank Mandiri

Kepala Cabang

Verifikator

General Affair

Support

Customer Service

Officer

Head Teller

Clearing

Ordering Service

Customer Service

Representative

Teller

Customer Service

Administratif

Satpam, Driver,

Pramubakti

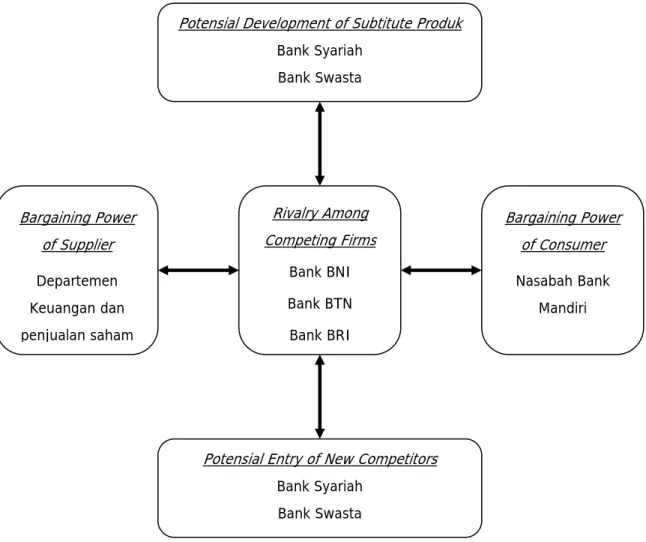

4.1.3 Analisis Porter

Analisis porter merupakan suatu analisis yang menerangkan mengenai kekuatan yang berpengaruh terhadap intensitas kompetitif dari suatu perusahaan, yang dalam penelitian ini difokuskan pada intensitas persaingan terhadap Bank Mandiri. Intensitas persaingan antar perusahaan sangat beragam di dalam berbagai industri. Menurut Porter, sifat persaingan dalam suatu industri dapat dilihat dari gabungan lima kekuatan berikut ini :

Sumber : Hasil Penelitian 2008

Gambar 4.2 Analisis Porter

Potensial Entry of New Competitors Bank Syariah

Bank Swasta

Potensial Development of Subtitute Produk Bank Syariah Bank Swasta Bargaining Power of Consumer Nasabah Bank Mandiri Bargaining Power of Supplier Departemen Keuangan dan penjualan saham Rivalry Among Competing Firms Bank BNI Bank BTN Bank BRI

1. Rivalry Among Competing Firms

Persaingan antara perusahaan sejenis merupakan kekuatan terbesar dalam analisis porter dan berfokus pada strategi keunggulan bersaing perusahaan dibanding perusahaan pesaing. Bank BNI, Bank BTN dan Bank BRI merupakan pesaing Bank Mandiri saat ini, karena ketiga bank tersebut juga merupakan bank pemerintah yang go public (kecuali Bank BTN) seperti halnya Bank Mandiri yang mulai menjual sahamnya ke masyarakat sejak tahun 2005 lalu. Persaingan diantara perusahaan sejenis yang bersaing cenderung meningkat, hal ini dikarenakan oleh mudahnya nasabah berpindah dari satu bank ke bank lainnya. Untuk itu Bank Mandiri berusaha untuk memenuhi semua harapan nasabah agar nasabah tidak berpindah ke bank yang lain.

2. Potential Entry of New Competitors

Kemudahan perusahaan baru untuk masuk ke dalam suatu industri tertentu dapat meningkatkan persaingan antar perusahaan didalamnya, untuk itu acaman dari munculnya pendatang baru merupakan hal yang perlu diperhitungkan oleh perusahaan. Untuk memenangkan kompetisi diantara perusahaan pesaing lainnya, Bank Mandiri berusaha untuk memperbaiki sistem komputerisasi mereka, hal ini dilakukan untuk mempermudah pelaksanaan proses perbankan serta memudahkan pengadministrasian. Tidak hanya itu saja, pelayanan yang menjadi modal utama persaingan di industri perbankan akan terus ditingkatkan seiring dengan semakin besarnya harapan masyarakat akan kualitas pelayanan yang semakin baik. Dengan demikian maka strategi yang dapat dibuat adalah mengidentifikasi perusahaan yang berpotensi masuk ke pasar, membuat strategi balasan apabila dibutuhkan dan juga memanfaatkan kekuatan serta peluang yang ada saat ini.

3. Potensial Development of Subtitute Products

Potensi dari berkembangnya produk subtitusi akan berpengaruh apabila switching cost yang harus dikeluarkan oleh nasabah menurun maka persaingan akan meningkat. Dalam hal ini produk atau jasa yang bisa menggantikan produk atau jasa yang ditawarkan oleh Bank Mandiri adalah produk atau jasa yang ditawarkan oleh bank swasta atau bank syariah yang sekarang sudah mulai banyak berkembang. 4. Bargaining Power of Supplier

Jumlah dari pemasok mempengaruhi intensitas persaingan sebab, pemasok memegang peranan penting dalam proses produksi karena dari pemasok inilah bahan baku yang dibutuhkan untuk proses produksi tersedia. Bahan baku yang dibutuhkan oleh industri perbankan berbeda dengan industri lainnya. Didalam industri perbankan dibutuhkan bahan baku berupa uang yang digunakan untuk proses produksi. Pemasok dalam industri ini adalah pemodal atau pihak yang memberikan modal yaitu pemerintah melalui Departemen Keuangan tidak hanya itu saja, nasabah dan pemegang saham merupakan pemasok bagi industri ini.

5. Bargaining Power of Consumer

Kekuatan tawar menawar dari nasabah biasanya terletak pada komponen suku bunga. Karena komponen tersebutlah yang merupakan komponen utama yang paling sering menjadi referensi nasabah dalam melakukan perbandingan dengan perusahaan pesaing. Tetapi dengan pengalaman serta informasi yang dimiliki oleh nasabah, akan menjadikan nasabah menjadi lebih selektif dalam menentkan pilihan. Berdasarkan atas hal tersebut, akan membuat Bank Mandiri selalu berusaha memberikan pengalaman yang menyenangkan kepada para nasabahnya. Agar dapat memenangkan persaingan maka sebaiknya perusahaan berusaha untuk memberikan yang terbaik bagi para nasabah.

4.2 Profil Responden

Populasi yang ada di Bank Mandiri yang pada bulan Oktober 2008 sebanyak 5.482 nasabah. Dan sampel yang digunakan sebanyak 100 nasabah. Berikut pembagian responden berdasarkan kriteria yang sudah ditetapkan sebelumnya :

4.2.1 Profil Responden Berdasarkan Umur

Berdasarkan hasil pengolahan data, diperoleh hasil data sebagai berikut :

Tabel 4.2 Profil Responden Berdasarkan Umur

Umur Jumlah Persentase

20 tahun - 30 tahun 39 39%

30 tahun - 40 tahun 24 24%

> 40 tahun 37 37%

TOTAL 100 100%

Sumber : Hasil Pengolahan data 2008

Dari tabel 4.2 diketahui responden yang berumur 20 – 30 tahun sebesar 39%, untuk responden yang berumur 30 – 40 tahun sebesar 24%, dan responden yang berumur > 40 tahun sebesar 37%. Dapat dilihat dari diagram pie di bawah ini :

Sumber : Hasil Pengolahan Data 2008

Gambar 4.3

Diagram Profil Responden Berdasarkan Umur

Profil Responden Berdasarkan Umur

24%

37% 39%

20 tahun - 30 tahun 30 tahun - 40 tahun > 40 tahun

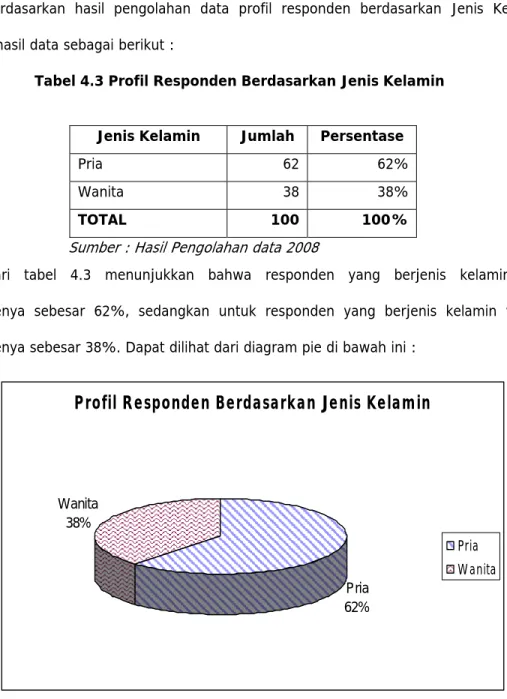

4.2.2 Profil Responden Berdasarkan Jenis Kelamin

Berdasarkan hasil pengolahan data profil responden berdasarkan Jenis Kelamin, diperoleh hasil data sebagai berikut :

Tabel 4.3 Profil Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Pria 62 62%

Wanita 38 38%

TOTAL 100 100%

Sumber : Hasil Pengolahan data 2008

Dari tabel 4.3 menunjukkan bahwa responden yang berjenis kelamin pria persentasenya sebesar 62%, sedangkan untuk responden yang berjenis kelamin wanita persentasenya sebesar 38%. Dapat dilihat dari diagram pie di bawah ini :

Sumber : Hasil Pengolahan Data 2008

Gambar 4.4

Diagram Profil Responden Berdasarkan Jenis Kelamin

Profil Responden Berdasarkan Jenis Kelamin

Pria 62% Wanita 38% Pria Wanita

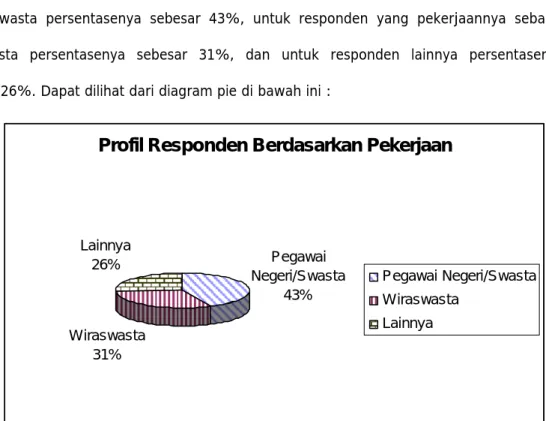

4.2.3 Profil Responden Berdasarkan Pekerjaan

Berdasarkan hasil pengolahan data profil responden berdasarkan pekerjaan, diperoleh hasil data sebagai berikut :

Tabel 4.4 Profil Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah Persentase

Pegawai Negeri/Swasta 43 43%

Wiraswasta 31 31%

Lainnya 26 26%

TOTAL 100 100%

Sumber : Hasil Pengolahan data 2008

Dari tabel 4.4 menunjukkan bahwa responden yang pekerjaannya sebagai pegawai negeri/swasta persentasenya sebesar 43%, untuk responden yang pekerjaannya sebagai wiraswasta persentasenya sebesar 31%, dan untuk responden lainnya persentasenya sebesar 26%. Dapat dilihat dari diagram pie di bawah ini :

Sumber : Pengolahan Data 2008

Gambar 4.5

Diagram Profil Responden Berdasarkan Pekerjaan

Profil Responden Berdasarkan Pekerjaan

Pegawai Negeri/Swasta 43% Wiraswasta 31% Lainnya 26% Pegawai Negeri/Swasta Wiraswasta Lainnya

4.2.4 Profil Responden Berdasarkan Pengeluaran Perbulan

Berdasarkan hasil pengolahan data profil responden berdasarkan pengeluaran perbulan, diperoleh hasil data sebagai berikut :

Tabel 4.5 Profil Responden Berdasarkan Pengeluaran Perbulan

Pengeluaran Jumlah Persentase

< Rp. 2 jt 20 22%

Rp. 2 jt – Rp. 5 jt 54 44%

> Rp. 5 jt 26 34%

TOTAL 100 100%

Sumber : Hasil Pengolahan data 2008

Dari tabel 4.5 menunjukkan bahwa responden yang pengeluaran perbulannya < Rp. 2juta persentasenya sebesar 20%, untuk responden yang pengeluaran perbulannya berkisar antara Rp. 2juta – Rp. 5juta persentasenya sebesar 54%, dan untuk responden yang pengeluaran perbulannya > Rp. 5juta persentasenya sebesar 34%. Dapat dilihat dari diagram pie di bawah ini :

Sumber : Pengolahan Data 2008

Gambar 4.6

Diagram Profil Responden Berdasarkan Pengeluaran Perbulan

Profil Responden Berdasarkan Pengeluaran

Perbulan

< Rp 2 jt 20% Rp 2 jt - Rp 5 jt 54% > Rp 5 jt 26% < Rp 2 jt Rp 2 jt - Rp 5 jt > Rp 5 jtSetelah mengetahui profile dari 100 responden, maka analisa yang selanjutnya adalah mengenai penilaian rata-rata dari masing-masing pernyataan yang terdapat pada kuesioner. Penilaian responden untuk masing-masing pernyataan adalah sebagai berikut :

• Variabel Tangible (Sarana Fisik)

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel tangible :

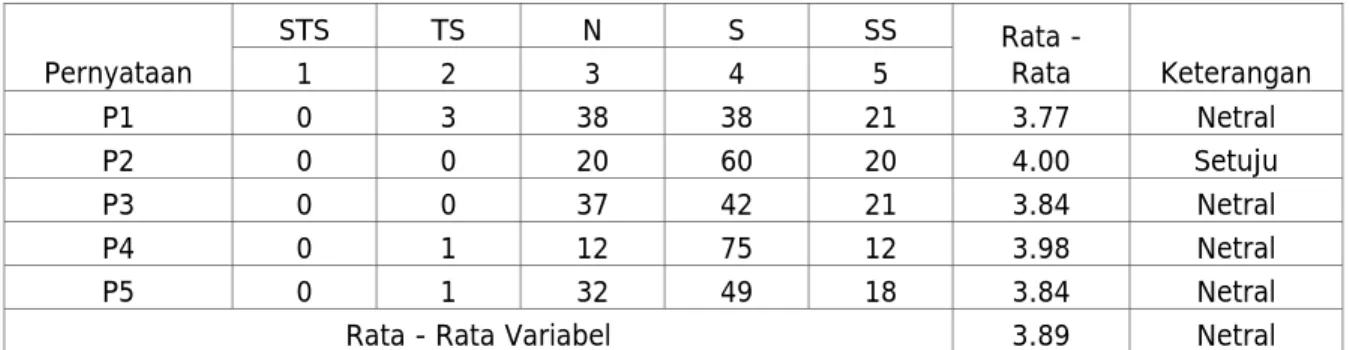

Tabel 4.6 Skor Penilaian Nasabah Mengenai Variabel Tangible

Sumber : Pengolahan Data 2009.

Berdasarkan tabel 4.6 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai sarana fisik yang diberikan oleh Bank Mandiri masuk dalam kategori netral dengan nilai rata-rata variabel 3.87. Yang berarti sebagian dari nasabah Bank Mandiri menilai dengan sikap netral atau tidak setuju akan sarana fisik yang diberikan oleh Bank Mandiri. Nilai rata-rata tertinggi terdapat pada pernyataan 2 yang menyatakan bahwa ruang tunggu serta tempat informasi dari Bank Mandiri memadai, nilai untuk pernyataan 2 adalah 4.00 yang artinya sebagian besar dari nasabah Bank Mandiri setuju dengan pernyataan tersebut.

Sedangkan untuk penilaian nasabah mengenai pernyataan 1 yaitu kenyamanan ketika berada di dalam kantor Bank Mandiri memperoleh nilai rata-rata paling rendah yaitu sebesar 3.77 yang berarti masih ada nasabah yang merasa tidak nyaman atau merasa biasa

STS TS N S SS Pernyataan 1 2 3 4 5 Rata - Rata Keterangan P1 0 3 38 38 21 3.77 Netral P2 0 0 20 60 20 4.00 Setuju P3 0 0 37 42 21 3.84 Netral P4 0 1 12 75 12 3.98 Netral P5 0 1 32 49 18 3.84 Netral

saja ketika berada di dalam kantor Bank Mandiri. Untuk pernyataan 3 yaitu mengenai proses administrasi memperoleh nilai rata-rata sebesar 3.84 yang artinya masih ada sebagian nasabah yang merasa bahwa proses administrasi pada Bank Mandiri tidak mudah karena banyaknya peraturan yang harus dipatuhi serta prosesnya yang masih berbelit-belit.

Sedangkan untuk pernyataan 4 yang menyatakan bahwa Bank Mandiri sudah melakukan komputerisasi di semua bagian memperoleh nilai rata-rata sebesar 3.98 yang berarti sebagian nasabah Bank Mandiri masih bersikap netral atau tidak setuju apabila dikatakan bahwa Bank Mandiri sudah melakukan komputerisasi di semua bagian. Dan untuk pernyataan 5 yang menyatakan bahwa website Bank Mandiri mudah diakses direspon oleh sebagian nasabah dengan penilaian biasa saja atau tidak setuju karena masih banyak permasalahan mengenai pengaksesan website oleh para nasabah.

• Variabel Reliability (Terpercaya)

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel reliability :

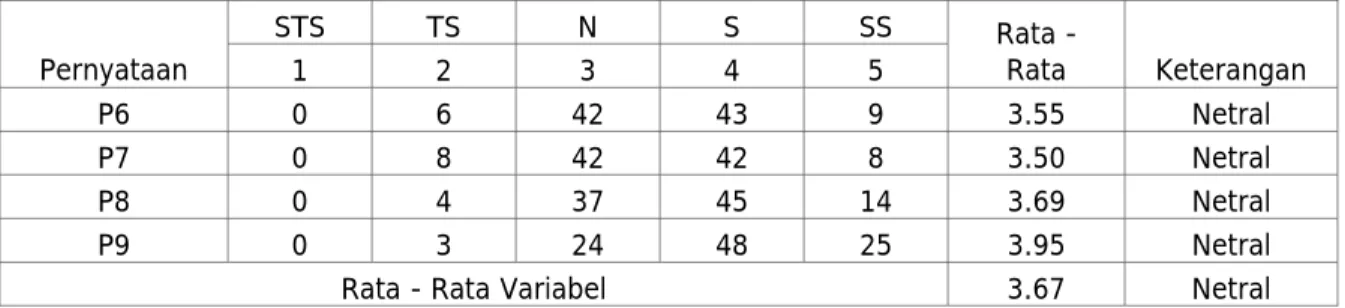

Tabel 4.7 Skor Penilaian Nasabah Mengenai Variabel Reliability

Sumber : Pengolahan Data 2009.

Berdasarkan tabel 4.7 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai apakah Bank Mandiri dapat dipercaya atau tidak masuk dalam kategori netral dengan nilai rata-rata variabel 3.67. Yang berarti sebagian dari nasabah Bank Mandiri menilai dengan sikap netral atau tidak setuju bahwa bahwa Bank Mandiri dapat dipercaya.

STS TS N S SS

Pernyataan 1 2 3 4 5 Rata - Rata Keterangan

P6 0 6 42 43 9 3.55 Netral

P7 0 8 42 42 8 3.50 Netral

P8 0 4 37 45 14 3.69 Netral

P9 0 3 24 48 25 3.95 Netral

Nilai rata-rata tertinggi terdapat pada pernyataan 9 yaitu sebesar 3.95 yang berarti masih ada nasabah Bank Mandiri yang tidak setuju bahwa Bank Mandiri selalu beroperasi sesuai dengan jadwal atau didalam pelaksanaannya, menurut sebagian nasabah tidak tepat waktu.

Sedangkan pernyataan yang memiliki skor paling rendah adalah pernyataan nomor 7 dengan nilai rata-rata sebesar 3.50 yang berarti nasabah yang setuju dan nasabah yang tidak setuju dengan pernyataan bahwa karyawan Bank Mandiri mampu membantu nasabah dalam menyelesaikan masalah perbankan yang diajukan seimbang. Untuk pernyataan 6, nilai rata-rata yang diperoleh sebesar 3.55 yang artinya masih ada sebagian nasabah yang merasa produk atau jasa yang ditawarkan oleh perusahaan belum sesuai dengan harapan mereka.

Dan untuk pernyataan 8 yaitu Bank Mandiri mampu menyediakan pelayanan 24 jam setiap harinya direspon oleh nasabah dengan nilai rata-rata sebesar 3.69 yang artinya Bank Mandiri sudah berusaha untuk melayani nasabah sesuai dengan keinginan mereka tetapi masih ada nasabah yang merasa bahwa pelayanan Bank Mandiri belum maksimal.

• Variabel Responsiveness (Bertanggung Jawab)

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel responsiveness :

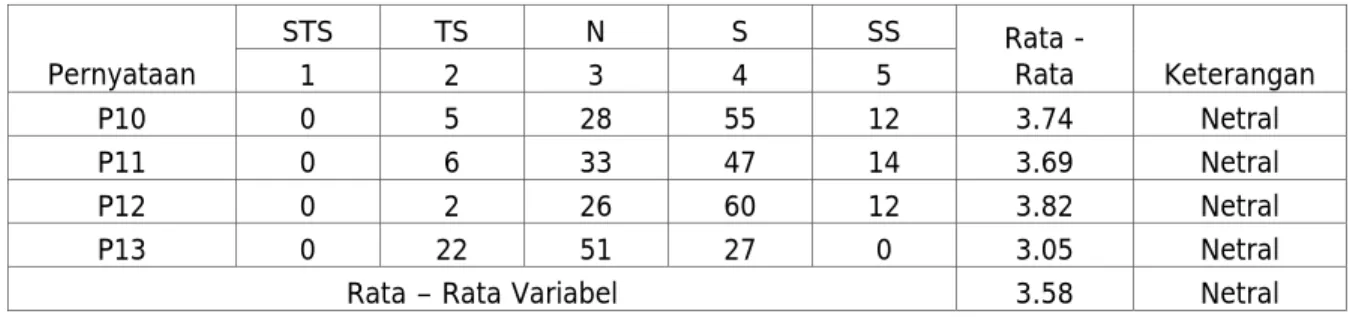

Tabel 4.8 Skor Penilaian Nasabah Mengenai Variabel Responsiveness

STS TS N S SS

Pernyataan 1 2 3 4 5 Rata - Rata Keterangan

P10 0 5 28 55 12 3.74 Netral

P11 0 6 33 47 14 3.69 Netral

P12 0 2 26 60 12 3.82 Netral

P13 0 22 51 27 0 3.05 Netral

Rata – Rata Variabel 3.58 Netral

Berdasarkan tabel 4.8 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai variabel responsiveness dari Bank Mandiri masuk dalam kategori netral dengan nilai rata-rata variabel 3.58. Yang berarti sebagian dari nasabah Bank Mandiri menilai dengan sikap netral atau tidak setuju bahwa karyawan Bank Mandiri bertanggung jawab atau mau membantu nasabah dalam menyelesaikan permasalahan mereka. Karena menururt sebagian nasabah, karyawan Bank Mandiri terkadang melalaikan pelerjaannya dan tidak menepati janji seperti tidak ada di kantor pada jam kerja.

Nilai rata-rata tertinggi terdapat pada pernyataan 12 yaitu sebesar 3.82 yang berarti masih ada nasabah Bank Mandiri yang merasa bahwa karyawan Bank Mandiri tidak cepat dalam memahami permasalahan. Sedangkan pernyataan yang memiliki skor paling rendah adalah pernyataan nomor 13 dengan nilai rata-rata sebesar 3.05 yang berarti sebagian nasabah merasa bahwa karyawan Bank Mandiri kurang dalam menepati waktu yang sudah dijanjikan.

Untuk pernyataan 10, nilai rata-rata yang diperoleh sebesar 3.74 yang artinya masih ada sebagian nasabah yang merasa bahwa karywan Bank Mandiri tidak siap atau tidak mau apabila dimintai pertolongan untuk membantu mereka diluar jam kerja. Dan untuk pernyataan 11, nilai rata-rata yang diperoleh sebesar 3.69 yang artinya masih ada nasabah yang tidak setuju dengan pernyataan karyawan Bank Mandiri mampu menyelesaikan semua permasalahan perbankan yang saya hadapi. Untuk itu perlu diadakan banyak pelatihan-pelatihan yang tujuannya adalah untuk meningkatkan kualitas dari para karyawan agar dapat membantu nasabah dalam menyelesaikan masalah perbankan yang mereka alami.

• Variabel Assurance (Kepastian)

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel assurance :

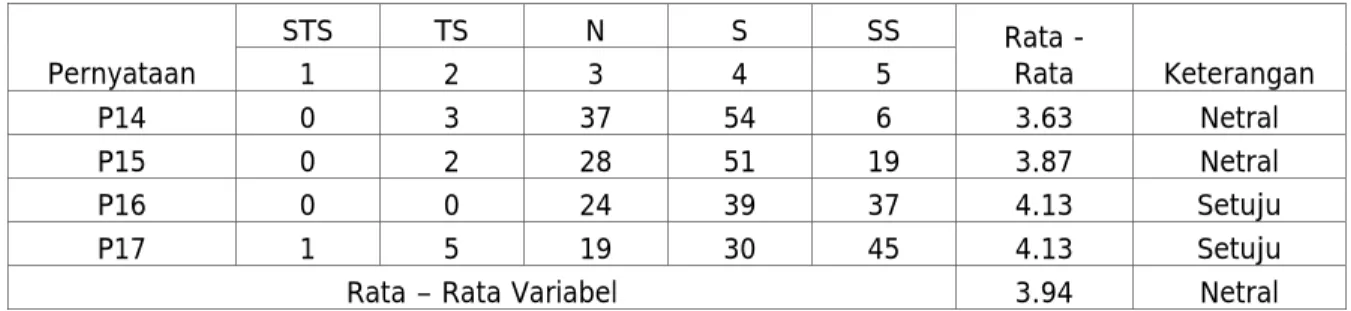

Tabel 4.9 Skor Penilaian Nasabah Mengenai Variabel Assurance STS TS N S SS Pernyataan 1 2 3 4 5 Rata - Rata Keterangan P14 0 3 37 54 6 3.63 Netral P15 0 2 28 51 19 3.87 Netral P16 0 0 24 39 37 4.13 Setuju P17 1 5 19 30 45 4.13 Setuju

Rata – Rata Variabel 3.94 Netral

Sumber : Pengolahan Data 2009.

Berdasarkan tabel 4.9 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai variabel assurance dari Bank Mandiri masuk dalam kategori netral dengan nilai rata-rata variabel 3.94. Yang berarti sebagian dari nasabah Bank Mandiri masih menilai dengan sikap netral atau tidak setuju dengan cara karyawan Bank Mandiri memberikan kepastian kepada mereka.

Nilai rata-rata tertinggi pada variabel ini terdapat pada pernyataan 16 dan 17 yaitu masing-masing sebesar 4.13 yang berarti nasabah Bank Mandiri merasa bahwa karyawan Bank Mandiri selalu bersikap sopan dan ramah dalam melaksanakan tugasnya dan dapat meyakinkan mereka bahwa Bank Mandiri tidak akan menyalahgunakan kepercayaan yang mereka miliki. Kepercayaan adalah hal yang penting untuk ditingkatkan apabila perusahaan ingin membangun loyalitas nasabah.

Sedangkan pernyataan yang memiliki skor paling rendah adalah pernyataan nomor 14 dengan nilai rata-rata sebesar 3.63 yang berarti karyawan Bank Mandiri kurang dapat meyakinkan nasabahnya agar mereka tetap menjadi nasabah Bank Mandiri. Hal ini sangat disayangkan karena kemampuan karyawan untuk dapat meyakinkan nasabahnya agar tetap menjadi nasabah Bank Mandiri sangat berpengaruh terhadap pembentukan loyalitas

nasabah. Apabila nasabah tidak yakin akan pilihannya maka dapat dipastikan nasabah akan mudah tergoda dengan informasi atau rayuan dari pihak pesaing.

Untuk pernyataan 15, nilai rata-rata yang diperoleh sebesar 3.87 yang artinya masih ada sebagian nasabah yang merasa tidak aman ketika mereka menabung di Bank Mandiri atau sedang melakukan transaksi perbankan lainnya. Hal yang harus dilakukan oleh pihak Bank Mandiri berkenaan dengan hal tersebut adalah dengan meningkatkan atau menambah jumlah personil keamanan atau kamera CCTV pada counter atm dan juga mengetatkan penjagaan dengan menambah jumlah personil pada setiap shift Tidak hanya itu saja, Bank Mandiri dapat melakukan pelatihan pada semua karyawannya agar mampu meyakinkan nasabah bahwa Bank Mandiri merupakan tempat yang aman dapat dipercaya.

• Variabel Emphaty (Bersungguh-Sungguh)

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel emphaty :

Tabel 4.10 Skor Penilaian Nasabah Mengenai Variabel Emphaty

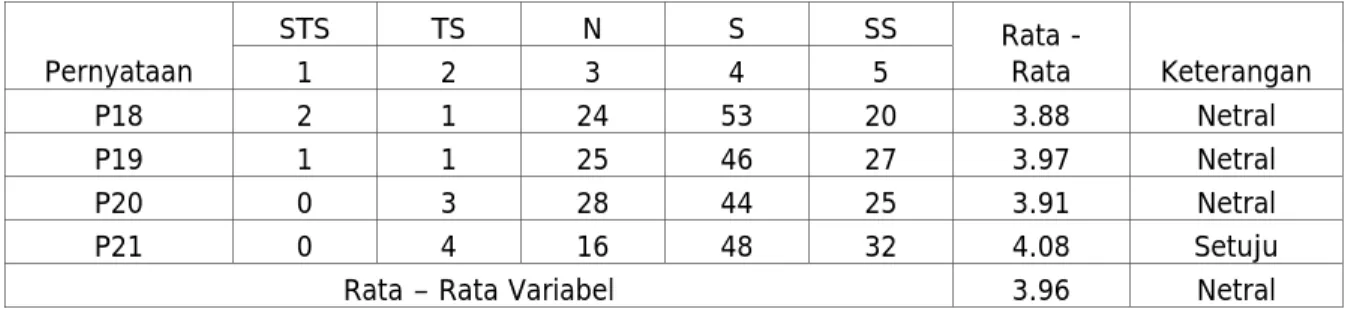

STS TS N S SS Pernyataan 1 2 3 4 5 Rata - Rata Keterangan P18 2 1 24 53 20 3.88 Netral P19 1 1 25 46 27 3.97 Netral P20 0 3 28 44 25 3.91 Netral P21 0 4 16 48 32 4.08 Setuju

Rata – Rata Variabel 3.96 Netral

Sumber : Pengolahan Data 2009.

Berdasarkan tabel 4.10 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai variabel emphaty dari Bank Mandiri masuk dalam kategori netral dengan nilai rata-rata variabel 3.96. Yang berarti sebagian dari nasabah Bank Mandiri masih menilai

bahwa karyawan belum mampu menunjukkan kesungguhannya dalam melayani para nasabah.

Nilai rata-rata tertinggi terdapat pada pernyataan 21 sebesar 4.08 yang berarti nasabah setuju bahwa karyawan Bank Mandiri mampu menjalin hubungan yang baik dengan para nasabahnya. Hal ini harus terus ditingkatkan karena menjalin hubungan yang baik dengan nasabah akan mampu memberikan dampak yang positif terhadap citra perusahaan dan loyalitas nasabah. Bank Mandiri dapat membuat forum khusus yang diperuntukkan bagi para nasabah Bank Mandiri, hal ini dilakukan agar Bank Mandiri dapat menjalin dan menjaga hubungan baik dengan para nasabahnya. Tidak hanya itu saja, forum ini dapat juga dijadikan sebagai media untuk memberikan informasi mengenai perusahaan kepada para nasabahnya.

Sedangkan pernyataan yang memiliki skor paling rendah adalah pernyataan nomor 18 dengan nilai rata-rata sebesar 3.88 yang berarti nasabah merasa bahwa karyawan Bank Mandiri kurang dapat melayani mereka dengan sepenuh hati. Untuk pernyataan 19, nilai rata-rata yang diperoleh sebesar 3.97 yang artinya masih ada sebagian nasabah yang merasa bahwa karyawan Bank Mandiri tidak tegas dalam menjawab keluhan-keluhan yang dirasakan oleh nasabah, hal ini membuat keraguan di benak nasabah yang bisa berdampak pada kurangnya rasa kepercayaan nasabah terhadap Bank Mandiri.

Dan untuk pernyataan nomor 20, mendapatkan skor sebesar 3.91 yang artinya masih ada nasabah yang merasa bahwa karyawan Bank Mandiri tidak mengerahkan semua usahanya untuk membantu semua kebutuhan nasabah. Hal ini sangat disayangkan karena Bank Mandiri sebagai industri yang bergerak di bidang jasa seharusnya selalu berusaha untuk memenuhi semua kebutuhan nasabah.

• Variabel Brand Image

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel brand image :

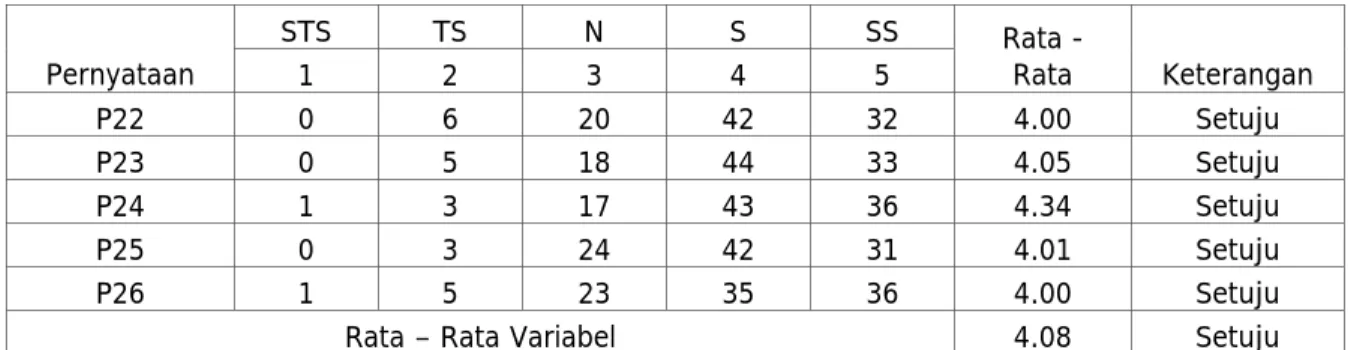

Tabel 4.11 Skor Penilaian Nasabah Mengenai Variabel Brand Image STS TS N S SS Pernyataan 1 2 3 4 5 Rata - Rata Keterangan P22 0 6 20 42 32 4.00 Setuju P23 0 5 18 44 33 4.05 Setuju P24 1 3 17 43 36 4.34 Setuju P25 0 3 24 42 31 4.01 Setuju P26 1 5 23 35 36 4.00 Setuju

Rata – Rata Variabel 4.08 Setuju

Sumber : Pengolahan Data 2009.

Berdasarkan tabel 4.11 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai variabel brand image dari Bank Mandiri sudah masuk dalam kategori setuju dengan nilai rata-rata variabel 4.08. Yang berarti sebagian dari nasabah Bank sudah setuju bahwa Bank Mandiri di dalam membuat janji ataupun pernyataan selalu didasarkan pada kenyataan dan bukan hanya omong kososng belaka.

Nilai rata-rata tertinggi terdapat pada pernyataan 24 sebesar 4.34 yang berarti nasabah setuju bahwa Bank Mandiri selalu berusaha dalam memenuhi harapan setiap nasabah, Merealisasikan harapan merupakan salah satu hal yang dapat memberikan dampak yang baik terhadap pembentukkan image perusahaan dan juga peningkatan loyalitas.

Nilai rata-rata terendah terdapat pada pernyataan 26 dan 22 yaitu masing-masing sebesar 4.00 yang berarti sebagian besar dari responden menyatakan setuju dengan pernyataan bahwa logo dari Bank Mandiri mudah dikenali serta perusahaan dapat menepati janjinya. Hal ini memiliki arti bahwa logo dari Bank Mandiri sudah tertanam di benak nasabah dan juga perusahaan yang tidak hanya mengumbar janji saja tetapi juga memiliki usaha yang nyata untuk merealisasikannya. Janji harus dibuat berdasarkan kemampuan dari perusahaan, perusahaan sebaiknya menghindari membuat janji-janji yang terkesan terlalu berlebihan dan tidak sesuai dengan kemampuan perusahaan.

Untuk pernyataan 23, nilai rata-rata yang diperoleh sebesar 4.05 yang artinya nasabah setuju bahwa didalam memberikan janjinya perusahaan tidak berlebihan dan janji yang ditawarkan masuk akal sehingga nasabah tidak perlu khawatir karena Bank Mandiri tidak hanya memberikan janji-janji fiktif tetapi janji-janji yang berdasarkan atas kemampuan perusahaan.

Dan untuk pernyataan nomor 25, mendapatkan skor sebesar 4.01 yang artinya nasabah setuju dengan pernyataan produk atau jasa yang ditawarkan oleh Bank Mandiri selalu disesuaikan dengan kemampuan dari Bank Mandiri, bukan hanya untuk menarik nasabah saja tetapi produk dan jasa yang ditawarkan selalu berdasarkan atas keadaan Bank Mandiri saat itu. Hal ini sangat baik karena nasabah tidak perlu ragu akan tertipu, dengan begitu Bank Mandiri dapat mengurangi rasa kecewa nasabah dan menggantinya dengan rasa puas ketika mereka tidak mendapatkan apa yang mereka harapkan pada saat menggunakan produk atau jasa yang ditawarkan.

• Variabel Loyalitas Nasabah

Dibawah ini merupakan tabel hasil skor penilaian nasabah mengenai variabel loyalitas nasabah :

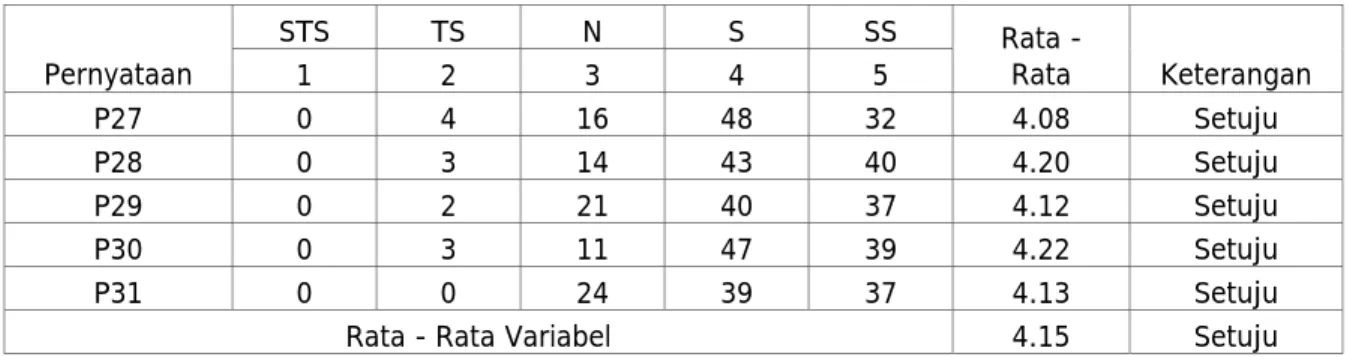

Tabel 4.12 Skor Penilaian Nasabah Mengenai Variabel Loyalitas Nasabah

Sumber : Pengolahan Data 2009.

STS TS N S SS Pernyataan 1 2 3 4 5 Rata - Rata Keterangan P27 0 4 16 48 32 4.08 Setuju P28 0 3 14 43 40 4.20 Setuju P29 0 2 21 40 37 4.12 Setuju P30 0 3 11 47 39 4.22 Setuju P31 0 0 24 39 37 4.13 Setuju

Berdasarkan tabel 4.12 secara keseluruhan menunjukkan bahwa rata-rata penilaian nasabah mengenai variabel loyalitas nasabah sudah masuk dalam kategori setuju dengan nilai rata-rata variabel 4.15. Yang berarti nasabah Bank sudah setuju bahwa Bank Mandiri merupakan bank pilihan mereka dan mereka tidak akan mudah terpengaruh oleh promosi dari bank lain dan kaar miring mengenai Bank Mandiri. Nilai rata-rata tertinggi terdapat pada pernyataan 30 sebesar 4.22 yang berarti nasabah setuju bahwa Bank Mandiri akan selalu siap membantu nasabah dalam menyelesaikan permasalahan yang dihadapinya. Bank Mandiri sudah mendapatkan poin lebih dibandingkan dengan pesaingnya apabila Bank Mandiri mampu mempertahankan bahkan mampu meningkatkan rasa percaya nasabah terhadap Bank Mandiri.

Nilai rata-rata terendah terdapat pada pernyataan 27 yaitu sebesar 4.08 yang berarti nasabah Bank Mandiri setuju dengan pernyataan yang menyatakan bahwa nasabah akan lebih sering melakukan transaksi pperbankan apabila mereka mendapatkan pelayanan yang baik dari para karyawan. Untuk itu Bank Mandiri harus terus meningkatkan pelayanannya agar transaksi erbankan dalam perharinya bisa meningkat dengan begitu maka laba perusahaanpun akan meningkat. Sedangkan untuk pernyataan nomor 28, nilai rata-rata yang diperoleh sebesar 4.20 yang artinya nasabah setuju dengan pernyataan bahwa nasabah bersedia untuk memberitahukan kepada pihak lain apabila terdapat produk baru dari Bank Mandiri.

Untuk pertanyaan nomor 29, nilai rata-ratanya sebesar 4.12 yang memiliki arti bahwa nasabah setuju untuk menggunakan produk atau jasa lain yang ditawarkan oleh Bank Mandiri. Dan untuk pernyataan nomor 31, mendapatkan skor sebesar 4.13 yang artinya nasabah setuju dengan pernyataan bahwa nasabah tidak terhadap tawaran dari bank lain. Hal ini sangat menguntungkan bagi Bank Mandiri, karena immunity dari nasabah berarti Bank Mandiri sudah mempunyai nasabah yang setia .

Dengan begitu berarti Bank Mandiri sudah memiliki basis nasabah yang loyal. Untuk itu sebaiknya perusahaan lebih memahami faktor-faktor apasajakah yang dapat mempengaruhi loyalitas nasabah. Untuk itulah penelitian ini dibuat, yaitu untuk mengetahui faktor-faktor apasajakah yang dapat membentuk loyalitas nasabah. Di dalam penelitian ini, peneliti menggunakan variabel dimensi kualitas pelayanan dan variabel brand mage yang dianggap dapat memberikan dampak bagi loyalitas nasabah.

Setelah menganalisis penilaian dari responden terhadap setiap pernyataan yang ada pada kuesioner maka tahap selanjutnya adalah melakukan uji validitas .

4.3 Uji Validitas

Uji validitas merupakan tahap awal yang dilakukan sebelum melakukan pengolahan data lebih lanjut. Uji validitas digunakan untuk mengetahui apakah data bisa mengukur apa yang seharusnya diukur. Berikut merupakan hasil uji validitas untuk variabel tangible (X1), reliability (X2), responsiveness (X3), assurance (X4), emphaty (X5) dengan menggunakan software SPSS 16.0.

4.3.1 Uji Validitas untuk Variabel Tangible (X1)

Hasil uji validitas untuk variabel tangible adalah sebagai berikut :

Tabel 4.13 Uji Validitas untuk Variabel Tangible (X1)

Pertanyaan r hitung R tabel Keterangan

Pertanyaan 1 0.512 0.17 Valid

Pertanyaan 2 0.561 0.17 Valid

Pertanyaan 3 0.741 0.17 Valid

Pertanyaan 4 0.406 0.17 Valid

Pertanyaan 5 0.497 0.17 Valid

Dari hasil pengolahan data diatas dinyatakan pernyataan secara keseluruhan valid karena r hitung > r tabel.

4.3.2 Uji Validitas untuk Variabel Reliability (X2)

Hasil uji validitas untuk variabel reliability adalah sebagai berikut :

Tabel 4.14 Uji Validitas untuk Variabel Reliability (X2)

Pertanyaan r hitung r tabel Keterangan

Pertanyaan 6 0.660 0.17 Valid

Pertanyaan 7 0.706 0.17 Valid

Pertanyaan 8 0.442 0.17 Valid

Pertanyaan 9 0.672 0.17 Valid

Sumber : Pengolahan Data SPSS

Dari hasil pengolahan data diatas dinyatakan pernyataan secara keseluruhan valid karena r hitung > r tabel.

4.3.3 Uji Validitas untuk Variabel Responsiveness (X3)

Hasil uji validitas untuk variabel responsiveness adalah sebagai berikut :

Tabel 4.15 Uji Validitas untuk Variabel Responsiveness (X3)

Pertanyaan r hitung r tabel Keterangan

Pertanyaan 10 0.646 0.17 Valid

Pertanyaan 11 0.534 0.17 Valid

Pertanyaan 12 0.641 0.17 Valid

Pertanyaan 13 0.118 0.17 Tidak Valid

Sumber : Hasil Pengolahan Data SPSS

Dari hasil pengolahan data diatas pertanyaan 13 dinyatakan tidak valid karena r hitung

< r tabel, sedangkan pertanyaan yang lain dinyatakan valid. Dengan begitu maka pernyataan

4.3.4 Uji Validitas dan Reliabilitas untuk Variabel Assurance (X4)

Hasil uji validitas untuk variabel assurance adalah sebagai berikut :

Tabel 4.16 Uji Validitas untuk Variabel Assurance (X4)

Pertanyaan R hitung r tabel Keterangan

Pertanyaan 14 0.178 0.17 Valid

Pertanyaan 15 0.133 0.17 Tidak Valid

Pertanyaan 16 0.178 0.17 Valid

Pertanyaan 17 0.119 0.17 Tidak Valid

Sumber : Hasil Pengolahan Data SPSS

Dari hasil pengolahan data diatas pertanyaan 15 dan 17 dinyatakan tidak valid karena r hitung < r tabel, sedangkan pertanyaan yang lain dinyatakan valid. Dengan begitu

maka pernyataan nomor 5 dan 17 tidak akan diproses lebih lanjut.

4.3.5 Uji Validitas untuk Variabel Emphaty (X5)

Hasil uji validitas untuk variabel emphaty adalah sebagai berikut :

Tabel 4.17 Uji Validitas untuk Variable Emphaty (X5)

Pertanyaan R hitung R tabel Keterangan

Pertanyaan 18 0.179 0.17 Valid

Pertanyaan 19 0.461 0.17 Valid

Pertanyaan 20 0.506 0.17 Valid

Pertanyaan 21 0.514 0.17 Valid

Sumber : Hasil Pengolahan Data SPSS

Dari hasil pengolahan data diatas dinyatakan pernyataan secara keseluruhan valid karena r hitung > r tabel.

4.3.6 Uji Validitas untuk Variabel Brand Image (Y)

Tabel 4.18 Uji Validitas untuk Variabel Brand Image (Y)

Pertanyaan R hitung r tabel Keterangan

Pertanyaan 22 0.142 0.17 Tidak Valid

Pertanyaan 23 0.425 0.17 Valid

Pertanyaan 24 0.161 0.17 Tidak Valid

Pertanyaan 25 0.475 0.17 Valid

Pertanyaan 26 o.467 0.17 Valid

Sumber : Hasil Pengolahan Data SPSS

Dari hasil pengolahan data diatas pertanyaan 22 dan 24 dinyatakan tidak valid karena r hitung < r tabel, sedangkan pertanyaan yang lain dinyatakan valid. Dengan begitu

maka pernyataan nomor 22 dan 24 tidak akan diproses lebih lanjut.

4.3.7 Uji Validitas untuk Variabel Loyalitas Nasabah (Z)

Hasil uji validitass untuk variabel loyalitas nasabah adalah sebagai berikut :

Tabel 4.19 Uji Validitas untuk Variabel Loyalitas Nasabah (Z)

Pertanyaan R hitung r tabel Keterangan

Pertanyaan 27 0.398 0.17 Valid

Pertanyaan 28 0.376 0.17 Valid

Pertanyaan 29 0.387 0.17 Valid

Pertanyaan 30 0.334 0.17 Valid

Pertanyaan 31 0.376 0.17 Valid

Sumber : Hasil Pengolahan Data SPSS

Dari hasil pengolahan data diatas dinyatakan pernyataan secara keseluruhan valid karena r hitung > r tabel.

4.4 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi dari sebuah data dan suatu data dikatakan reliabel apabila nilai rhitung lebih besar atau sama dengan rtabel. Stanislaus S.

Uyanto mengatakan bahwa suatu pengukuran dapat dikatakan reliabel tapi belum tentu valid tetapi suatu pengukuran tidak bisa dikatakan valid bila tidak reliabel (Stanislaus S. Uyanto. 2006, p:239).

Berikut merupakan hasil pegolahan data reliabilitas untuk semua variabel dengan menggunakan SPSS 16.0 pada tingkat signifikansi sebesar 0.05%.

Tabel 4.20 Uji Reliabilitas untuk Keseluruhan Variabel

Sumber : Hasil Pengolahan Data 2008

Berdasarkan hasil pengolahan data, dapat dilihat nilai rhitung sebesar 0.819

(dibulatkan menjadi 0.82) pada kolom Cronbach's Alpha. Sedangkan nilai rtabel sebesar 0.17,

maka keseluruhan variabel bisa dikatakan reliabel karena nilai cronbach’s alpha > 0.6 (0.82 > 0.6). Hal ini juga tercermin dalam nilai rhitung yang lebih besar dari nilai rtabel (0.82 > 0.17).

Hasil pengolahan data ini menunjukkan bahwa data yang digunakan dapat diandalkan karena penggunaan data tersebut berkali-kali akan memberikan hasil yang sama atau konsisten dalam setiap waktunya, dan dapat dipercaya kebenarannya sehingga dapat digunakan untuk mengumpulkan data yang sebenarnya.

4.5 Uji Normalitas

Setelah dilakukan uji validitas dan uji reliabilitas maka pengujian data selanjutnya adalah uji normalitas data, uji normalitas dilakukan untuk mengetahui apakah data

Cronbach's

Alpha N of Items

berdistribusi normal atau tidak. Berikut merupakan hasil pengolahan data dengan menggunakan SPSS 16.0 pada tingkat signifikansi sebesar 0.05% :

Tabel 4.21 Uji Normalitas

a. Test distribution is Normal. Sumber : Hasil Pengolahan Data 2008

Dari hasil analisis perhitungan diatas dapat diketahui untuk variable tangible nilai absolute yang diperoleh sebesar 0.134 (dibulatkan menjadi 0.13), untuk variable reliability nilai absolute yang diperoleh sebesar 0.131 (dibulatkan menjadi 0.13), untuk variable responsiveness nilai absolute adalah sebesar 0.221 (dibulatkan menjadi 0.22), untuk variable assurance nilai absolute adalah sebesar 0.197 (dibulatkan menjadi 0.20), untuk variable emphaty nilai absolute adalah sebesar 0.123 (dibulatkan menjadi 0.12), untuk variable brand image nilai absolute adalah sebesar 0.141 (dibulatkan menjadi 0.14) dan untuk variable loyalitas nilai absolute adalah sebesar 0.141 (dibulatkan menjadi 0.14).

Karena nilai absolute yang diperoleh untuk seluruh variabel lebih besar dari 0.05 maka dapat disimpulkan bahwa data pada variable tangible, variable reliability, variable

Tangible Reliability

Respon-siveness Assurance Emphaty Brand Image Loyalitas Nasabah N 100 100 100 100 100 100 100 Mean 19.43 14.69 11.25 7.76 15.84 12.06 20.75 Normal Parametersa Std. Deviation 2.508 2.415 1.806 1.093 2.214 1.999 2.480 Absolute .134 .131 .221 .197 .123 .141 .141 Positive .126 .112 .144 .153 .121 .079 .092 Most Extreme Differences Negative -.134 -.131 -.221 -.197 -.123 -.141 -.141 Kolmogorov-Smirnov Z 1.344 1.306 2.211 1.969 1.230 1.409 1.412

responsiveness, variable assurance, variable emphaty, variable brand image dan variable loyalitas berdistribusi normal.

4.6 Uji Path Analysis

Dalam penelitian ini metode yang digunakan untuk mengolah data adalah metode path analysis, di dalam metode path analysis data diolah dengan menggunakan SPSS 16.0 pada tingkat signifikan 0.05%. Analisis regresi dan analisis korelasi yang terdapat pada SPSS 16.0 merupakan alat yang digunakan dalam uji path analysis.

Didalam penelitian ini, terdapat dua model struktur yaitu struktur Y dan sub-struktur Z. Untuk model sub-sub-struktur Y, model persamaan sub-sub-strukturnya yaitu : Y = ρYX1 X1

+ ρYX2 X2 + ρYX3 X3 + ρYX4 X4 + ρYX5 X5 + ε1. Sedangkan untuk sub-struktur Z, model

persamaan sub-strukturnya adalah sebagai berikut : Z = ρZX1 X1 + ρZX5 X5 + ρZY Y + ε2.

Setiap sub-struktur terdapat diagram jalur yang menghubungkan antara variabel exogen serta variabel endogen perantara dan tergantung. Pola hubungan ditunjukkan dengan menggunakan anak panah. Jika ingin menggambarkan pengaruh maka kita menggunakan anak panah dengan satu kepala dengan menunjukkan satu arah. Adapun untuk menggambarkan hubungan, kita menggunakan anak panah yang melengkung dengan dua kepala yang menunjukkan dua arah.

4.6.1 Analisis Jalur Sub-Struktur Y

Persamaan sub-struktur : Y = ρYX1 X1 + ρYX2 X2 + ρYX3 X3 + ρYX4 X4 + ρYX5 X5 + ε1.

Variabel yang digunakan pada analisis jalur pada sub-struktur Y adalah : tangible (X1), reliability (X2) , responsiveness (X3), assurance (X4), emphaty (X5), dan

Sumber : Hasil Pengolahan Data 2008

Gambar 4.7 Diagram Jalur untuk Sub-Struktur Y

Berdasarkan diagram jalur diatas, maka langkah selanjutnya yang harus dilakukan adalah menghitung koefisien korelasi antar variabel.

• Analisis Korelasi Antar Variabel Tangible, Reliability, Responsiveness,

Assurance dan Emphaty

Analisis korelasi dilakukan untuk mengetahui erat tidaknya hubungan antar variabel yang diuji yang didasarkan pada kriteria pengambilan keputusan berikut ini :

• Jika nilai signifikansi pada tabel < 0.01 maka hubungan kedua variabel signifikan. • Jika nilai signifikansi pada tabel > 0.01 maka hubungan kedua variabel tidak signifikan.

Catatan : digunakan angka 0.01 karena hasil perhitungan SPSS 16.0 memberikan nilai

sigifikansi sebesar 0.01 yang ditandai dengan dua bintang (**). Standar SPSS antara 0.01 sampai dengan 0.05. X1 X4 X3 X2 X5 Y

Tabel 4.22 Correlations Correlations

Tangible Reliability Responsiveness Assurance Emphaty

Pearson Correlation 1 .533** .721** .281** .122 Sig. (2-tailed) .000 .000 .005 .228 Tangible N 100 100 100 100 100 Pearson Correlation .533** 1 .435** .450** .015 Sig. (2-tailed) .000 .000 .000 .881 Reliability N 100 100 100 100 100 Pearson Correlation .721** .435** 1 .102 .076 Sig. (2-tailed) .000 .000 .311 .454 Responsiveness N 100 100 100 100 100 Pearson Correlation .281** .450** .102 1 .159 Sig. (2-tailed) .005 .000 .311 .113 Assurance N 100 100 100 100 100 Pearson Correlation .122 .015 .076 .159 1 Sig. (2-tailed) .228 .881 .454 .113 Emphaty N 100 100 100 100 100

**. Correlation is significant at the 0.01 level (2-tailed). Sumber : Hasil Pengolahan Data 2008 Kriteria pengambilan keputusan :

Berdasarkan pengolahan data diatas, kesimpulannyal adalah sebagai berikut : 1. Hubungan korelasi antara variabel tangible dan variabel reliability

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel tangible dan variabel reliability sebesar 0.533 (dibulatkan menjadi 0.53). Korelasi sebesar 0.53 mempunyai arti bahwa hubungan cukup kuat dan searah (karena hasilnya positif), searah artinya jika variabel tangible tinggi maka variabel reliability juga

tinggi. Korelasi dua variabel bersifat signifikan karena nilai signifikansi pada tabel < 0.01 (0,00 < 0.01).

2. Hubungan korelasi antara variabel reliability dan variabel responsiveness

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel reliability dan variabel responsiveness sebesar 0.435 (dibulatkan menjadi 0.44), korelasi sebesar 0.44 mempunyai arti bahwa hubungan cukup kuat dan searah. Korelasi dua variabel bersifat signifikan karena nilai signifikansi pada tabel < 0.01 (0.00 < 0,01).

3. Hubungan korelasi antara variabel responsiveness dan variabel assurance

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel responsiveness dan variabel assurance sebesar 0.102 (dibulatkan menjadi 0.10), korelasi sebesar 0.10 mempunyai arti bahwa hubungan korelasi sangat lemah dan searah. Korelasi dua variabel tidak signifikan karena nilai signifikansi pada tabel > 0.01 (0.31 > 0.01).

4. Hubungan korelasi antara variabel assurance dan variabel emphaty

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel assurance dan variabel emphaty sebesar 0.159 (dibulatkan menjadi 0.16), korelasi sebesar 0.16 mempunyai arti bahwa hubungan korelasi sangat lemah dan searah. Korelasi dua variabel tidak signifikan karena nilai signifikansi pada tabel > 0.01 (0.11 > 0.01).

5. Hubungan korelasi antara variabel tangible dan variabel emphaty

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel tangible dan variabel emphaty sebesar 0.122 (dibulatkan menjadi 0.12), korelasi sebesar 0.12 mempunyai arti bahwa hubungan korelasi sangat lemah dan searah.

Korelasi dua variabel tidak signifikan karena nilai signifikansi pada tabel > 0.01 (0.23 > 0.01).

• Analisa pengaruh Tangible, Reliability, Responsiveness, Assurance dan

Emphaty Secara Gabungan Terhadap Brand Image

Untuk melihat pengaruh variabel tangible, reliability, responsive, assurance dan emphaty secara gabungan terhadap brand image, kita akan melihat hasil perhitungan dalam model summary, khususnya angka R Square dibawah ini :

Tabel 4.23 Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .325a .106 .058 1.940

a. Predictors: (Constant), Emphaty, Reliability, Responsiveness, Assurance, Tangible

Sumber : Hasil Pengolahan Data 2008

Berdasarkan hasil pengolahan data diatas diketahui bahwa besarnya angka R Square (r2) adalah 0.106 (dibulatkan menjadi 0.11). Angka tersebut digunakan untuk melihat

besarnya pengaruh variabel tangible, reliability, responsive, assurance dan emphaty terhadap brand image dengan cara menghitung koefisien determinasi (KD) dengan rumus sebagai berikut :

KD = r2 × 100%

KD = 0.11 × 100%

KD = 11%

Angka tersebut mempunyai maksud bahwa pengaruh variabel tangible, reliability, responsive, assurance dan emphaty terhadap brand image secara gabungan adalah 11%

sedangkan sisanya sebesar 89% (100% − 11%) dipengaruhi oleh faktor lain yang tidak dapat dibahas lebih lanjut dalam penelitian kali ini.

Dengan kata lain, variabilitas kepuasan yang dapat diterangkan dengan menggunakan variabel tangible, reliability, responsive, assurance dan emphaty sebesar 11% sementara pengaruh sebesar 89% disebabkan oleh variable-variabel lain di luar model ini yang tidak dapat dijelaskan secara mendalam dalam penelitian ini.

Untuk mengetahui kelayakan model regresi akan digambarkan melalui angka-angka dari tabel anova dibawah ini

Tabel 4.24 ANOVA Variabel Y, X1, X2, X3, X4 dan X5

Model

Sum of

Squares Df Mean Square F Sig.

Regression 41.858 5 8.372 2.224 .058a

Residual 353.782 94 3.764

1

Total 395.640 99

a. Predictors: (Constant), Emphaty, Reliability, Responsiveness, Assurance, Tangible

b. Dependent Variable: Brand_Image Sumber : Hasil Pengolahan Data 2008

Hipotesis :

Ha : Ada pengaruh antara tangible, reliability, responsive, assurance dan emphaty dengan brand image.

Ho : Tidak ada pengaruh antara tangible, reliability, responsive, assurance dan emphaty dengan brand image.

Pengujian dilakukan dengan dua cara, Pertama dengan membandingkan besarnya angka Fhitung dengan Ftabel.Berdasarkan hasil pengolahan data diatas, maka didapatkan hasil

data didapatkan angka Fhitung lebih kecil dari Ftabel (2.22 < 2.32), sehingga Ha ditolak dan Ho

diterima.

Cara yang kedua adalah dengan membandingkan tingkat signifikansi yang digunakan dengan tingkat signifikansi hasil pengolahan data yang terdapat pada tabel anova. Tingkat signifikansi yang diperoleh dari hasil pengolahan data sebesar 0.058 (dibulatkan menjadi 0.06) dan tingkat signifikansi yang digunakan sebesar 0.05.

Hal tersebut memiliki pengertian tingkat signifikansi yang diperoleh dari pengolahan data lebih besar dari tingkat signifikansi yang digunakan (0.06 > 0.05).

Kesimpulannya adalah Ha ditolak dan Ho diterima, artinya tidak ada pengaruh antara variable tangible, reliability, responsive, assurance dan emphaty secara gabungan terhadap variable brand image.

• Analisa pengaruh Tangible, Reliability, Responsiveness, Assurance dan

Emphaty Secara Parsial Terhadap Brand Image

Analisa ini digunakan untuk melihat besarnya pengaruh variabel tangible, reliability, responsiveness, assurance dan emphaty secara parsial atau sendiri-sendiri terhadap variabel brand image dengan menggunakan uji t.

Berikut merupakan hasil pengolahan data yang menggunakan SPSS 16.0 pada tingkat signifikansi 0.05%. Untuk melihat besarnya pengaruh, digunakan angka beta atau standardized coefficient pada tabel coefficient dibawah ini :

Tabel 4.25 Coefficients

Sumber : Hasil Pengolahan Data 2008

Berdasarkan hasil pengolahan data diperoleh nilai ttabel sebesar 1.66, dengan

ketentuan sebagai berikut :

• Jika thitung > ttabel maka Ha diterima dan Ho ditolak.

• Jika thitung < ttabel maka Ha ditolak dan Ho diterima.

Dan :

• Jika nilai tingkat signifikan yang diperoleh < 0.05, maka pengaruh dianggap signifikan. • Jika nilai tingkat signifikan yang diperoleh > 0.05, maka pengaruh dianggap tidak

signifikan.

Maka kesimpulan yang dapat diambil adalah sebagai berikut : 1. Pengaruh antara variable tangible dan variabel brand image

Hipotesis :

Ha : Ada pengaruh antara variabel tangible dan variabel brand image Ho : Tidak ada pengaruh antara variabel tangible dan variabel brand image Kesimpulan :

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta T Sig.

(Constant) 8.429 2.160 3.903 .000 Tangible .097 .122 .122 .797 .427 Reliability .040 .105 .048 .381 .704 Responsiveness .029 .160 .026 .182 .856 Assurance .212 .207 .116 1.025 .308 1 Emphaty .271 .090 .301 3.011 .003

Didasarkan hasil perhitungan, diperoleh angka thitung sebesar 0.797 (dibulatkan menjadi

0.80). sehingga thitung < ttabel (0.80 < 1,66). Maka Ha ditolak dan Ho diterima, artinya

tidak ada pengaruh antara variabel tangible dan variabel brand image. Besarnya pengaruh variabel tangible terhadap variabel brand image adalah sebesar 0.122 (dibulatkan menjadi 0.12) atau 12% dianggap tidak signifikan. Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.427 (dibulatkan menjadi 0.43) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.43 > 0.05). Berdasarkan atas hasil pengolahan data diatas, diketahui bahwa variabel tangible bukanlah variabel yang dominan dalam mempengaruhi pembentukan brand image dari Bank Mandiri.

2. Pengaruh antara variabel reliability dan variabel brand image Hipotesis :

Ha : Ada pengaruh antara variabel reliability dan variabel brand image Ho : Tidak ada pengaruh antara variabel reliability dan variabel brand image Kesimpulan :

Didasarkan hasil perhitungan, diperoleh angka thitung sebesar 0.381 (dibulatkan menjadi

0.38). sehingga thitung < ttabel (0.38 < 1,66). Maka Ha ditolak dan Ho diterima, artinya

tidak ada pengaruh antara variabel reliability dan variabel brand image. Besarnya pengaruh variabel reliability terhadap variabel brand image adalah sebesar 0.048 (dibulatkan menjadi 0.05) atau 5% dianggap tidak signifikan. Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.704 (dibulatkan menjadi 0.70) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.70 > 0.05). Berdasarkan atas hasil pengolahan data diatas, diketahui bahwa variabel reliabi;ity bukanlah variabel yang dominan dalam mempengaruhi pembentukan brand image dari Bank Mandiri.

3. Pengaruh antara variabel responsiveness dan variabel brand image Hipotesis :

Ha : Ada pengaruh antara variabel responsiveness dan variabel brand image Ho : Tidak ada pengaruh antara variabel responsiveness dan variabel brand image Kesimpulan :

Didasarkan hasil perhitungan, diperoleh angka thitung sebesar 0,182 (dibulatkan menjadi

0.18). sehingga thitung < ttabel (0.18 < 1,66). Maka Ha ditolak dan Ho diterima, artinya

tidak ada pengaruh antara variabel responsiveness dan variabel brand image. Besarnya pengaruh variabel responsiveness terhadap variabel brand image adalah sebesar 0.026 (dibulatkan menjadi 0.03) atau 3% dianggap tidak signifikan. Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.856 (dibulatkan menjadi 0.86) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.86 > 0.05). Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.856 (dibulatkan menjadi 0.86) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.86 > 0.05). Berdasarkan atas hasil pengolahan data diatas, diketahui bahwa variabel responsiveness bukanlah variabel yang dominan dalam mempengaruhi pembentukan brand image dari Bank Mandiri.

4. Pengaruh antara variabel assurance dan variabel brand image Hipotesis :

Ha : Ada pengaruh antara variabel assurance dan variabel brand image Ho : Tidak ada pengaruh antara variabel assurance dan variabel brand image Kesimpulan :

Didasarkan hasil perhitungan, diperoleh angka thitung sebesar 1,025 (dibulatkan menjadi

-1.03). Sehingga thitung < ttabel (1.03 < 1,66). Maka Ha ditolak dan Ho diterima, artinya

pengaruh variabel assurance terhadap variabel brand image adalah sebesar 0.116 (dibulatkan menjadi 0.12) atau 12% dianggap tidak signifikan. Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.308 (dibulatkan menjadi 0.3) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.3 > 0.05). Berdasarkan atas hasil pengolahan data diatas, diketahui bahwa variabel assurance bukanlah variabel yang dominan dalam mempengaruhi pembentukan brand image dari Bank Mandiri.

5. Pengaruh antara variabel emphaty dan variabel brand image Hipotesis :

Ha : Ada pengaruh antara variabel emphaty dan variabel brand image Ho : Tidak ada pengaruh antara variabel emphaty dan variabel brand image Kesimpulan :

Didasarkan hasil perhitungan, diperoleh angka thitung sebesar 3.011 (dibulatkan menjadi

3.01). sehingga thitung > ttabel (3.01 > 1,66). Maka Ha diterima dan Ho ditolak, artinya ada

pengaruh antara variabel emphaty dan variabel brand image. Besarnya pengaruh variabel emphaty terhadap variabel brand image adalah sebesar 0.301 (dibulatkan menjadi 0.30) atau 30% dianggap signifikan. Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.003 (dibulatkan menjadi 0.00) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.00 > 0.05). Berdasarkan atas hasil pengolahan data diatas, diketahui bahwa variabel emphaty dapat memberikan pengaruh yang siginifikan terhadap pembentukan brand image dari Bank Mandiri. Untuk itu, sebaiknya Bank Mandiri terus meningkatkan kualitas para karyawannya dalam memberikan pelayanan kepada para nasabah. Hal ini bisa dilakukan salah satunya adalah dengan mempertahankan hubungan baik dengan para nasabah, yang berdasarkan atas

pengolahan data penilaian nasabah mengenai variabel emphaty memperoleh hasil yang paling tinggi.

Berdasarkan atas hasil pengolahan data diatas maka digram jalur untuk sub-suktur Y adalah sebagai berikut :

Sumber : Hasil Pengolahan Data 2008

Gambar 4.8 Hubungan Kausal X1, X2, X3, X4, X5 Terhadap Y

Keterangan gambar :

Variabel endogen dalam gambar tersebut adalah variabel Y, sedangkan variabel eksogen dalam gambar tersebut adalah variabel X1, X2, X3, X4, dan X5.

X1 X4 X3 X2 X5 Y ρyx3 0.03 rx1x2 0.53 rx2x3 0.44 rx3x4 0.10 rx1x5 0.16 ρyx4 0.12 rx1x5 0.12 ρyx2 0.05 ρyx5 0.30 ρyx1 0.12 ε1 0.89

Persamaan Struktur : Y = ρYX1 X1 + ρYX2 X2 + ρYX3 X3 + ρYX4 X4 + ρYX5 X5 + ε1

Y = 0.12 X1 + 0.5 X2 + 0.03 X3 + 0.12 X4 + 0.30 X5 + 0.89 ε1

4.6.2 Analisis Jalur Sub-Struktur Z

Untuk analisis jalur sub-struktur Z, persamaan sub-strukturnya adalah : Z = ρZX1 X1 + ρZX5 X5 + ρZY Y + ε2

Variabel yang digunakan pada analisis jalur pada sub-struktur Z adalah tangible (X1),

reliability (X2) , responsiveness (X3), assurance (X4), emphaty (X5), brand image (Y) dan

loyalitas nasabah (Z).

Sumber : Hasil Pengolahan Data 2008

Gambar 4.9 Diagram Jalur untuk Sub-Struktur Z

Berdasarkan diagram jalur diatas, maka langkah selanjutnya yang harus dilakukan adalah menghitung koefisien korelasi antar variabel.

X1 X4 X3 X2 X5 Y Z

• Analisis Korelasi Antar Variabel Tangible, Reliability, Responsiveness,

Assurance, Emphaty dan Brand Image

Analisis korelasi dilakukan untuk mengetahui erat tidaknya hubungan antar variabel yang diuji yang didasarkan pada kriteria pengambilan keputusan berikut ini :

• Jika nilai signifikansi pada tabel < 0.01 maka hubungan kedua variabel signifikan. • Jika nilai signifikansi pada tabel > 0.01 maka hubungan kedua variabel tidak signifikan.

Catatan : digunakan angka 0.01 karena hasil perhitungan SPSS 16.0 memberikan nilai

sigifikansi sebesar 0.01 yang ditandai dengan dua bintang (**). Standar SPSS antara 0.01 sampai dengan 0.05.

Tabel 4.26 Correlations

Tangible Reliability

Responsivenes

s Assurance Emphaty Brand Image Pearson Correlation 1 .533 ** .721** .281** .122 .081 Sig. (2-tailed) .000 .000 .005 .228 .420 Tangible N 100 100 100 100 100 100 Pearson Correlation .533 ** 1 .435** .450** .015 -.042 Sig. (2-tailed) .000 .000 .000 .881 .677 Reliability N 100 100 100 100 100 100 Pearson Correlation .721 ** .435** 1 .102 .076 .052 Sig. (2-tailed) .000 .000 .311 .454 .609 Responsive ness N 100 100 100 100 100 100 Pearson Correlation .281 ** .450** .102 1 .159 -.058 Sig. (2-tailed) .005 .000 .311 .113 .566 Assurance N 100 100 100 100 100 100

Pearson Correlation .122 .015 .076 .159 1 .294 ** Sig. (2-tailed) .228 .881 .454 .113 .003 Emphaty N 100 100 100 100 100 100 Pearson Correlation .081 -.042 .052 -.058 .294 ** 1 Sig. (2-tailed) .420 .677 .609 .566 .003 Brand Image N 100 100 100 100 100 100

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Hasil Pengolahan Data 2008

Berdasarkan pengolahan data diatas, kesimpulan yang bisa diambil adalah sebagai berikut :

1. Hubungan korelasi antara variabel tangible dan variabel reliability

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel tangible dan variabel reliability sebesar 0.533 (dibulatkan menjadi 0.53), korelasi sebesar 0.53 mempunyai arti bahwa hubungan cukup kuat dan searah (karena hasilnya positif), searah artinya jika variabel tangible tinggi maka variabel reliability juga tinggi. Korelasi dua variabel bersifat signifikan karena nilai signifikansi pada tabel < 0.01 (0,00 < 0.01). 2. Hubungan korelasi antara variabel reliability dan variabel responsiveness

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel reliability dan variabel responsiveness sebesar 0.435 (dibulatkan menjadi 0.44), korelasi sebesar 0.44 mempunyai arti bahwa hubungan cukup kuat dan searah. Korelasi dua variabel bersifat signifikan karena nilai signifikansi pada tabel < 0.01 (0.00 < 0,01).

3. Hubungan korelasi antara variabel responsiveness dan variabel assurance

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel responsiveness dan variabel assurance sebesar 0.102 (dibulatkan menjadi 0.10), korelasi sebesar 0.10

mempunyai arti bahwa hubungan korelasi sangat lemah dan searah. Korelasi dua variabel tidak signifikan karena nilai signifikansi pada tabel > 0.01 (0.31 > 0.01).

4. Hubungan korelasi antara variabel assurance dan variabel emphaty

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel assurance dan variabel emphaty sebesar 0.159 (dibulatkan menjadi 0.16), korelasi sebesar 0.16 mempunyai arti bahwa hubungan korelasi sangat lemah dan searah. Korelasi dua variabel tidak signifikan karena nilai signifikansi pada tabel > 0.01 (0.11 > 0.01).

5. Hubungan korelasi antara variabel emphaty dan variabel brand image

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel emphaty dan variabel brand image sebesar 0.294 (dibulatkan menjadi 0.29), korelasi sebesar 0.29 mempunyai arti bahwa hubungan korelasi cukup dan searah. Korelasi dua variabel signifikan karena nilai signifikansi pada tabel < 0.01 (0.00 < 0.01).

6. Hubungan korelasi antara variabel tangible dan variabel brand image

Berdasarkan pengolahan data diperoleh angka korelasi antara variabel tangible dan variabel brand image sebesar 0.081 (dibulatkan menjadi 0.08), korelasi sebesar 0.08 mempunyai arti bahwa hubungan korelasi sangat lemah dan searah. Korelasi dua variabel tidak signifikan karena nilai signifikansi pada tabel > 0.01 (0.42 > 0.01).

• Analisa pengaruh Tangible, Reliability, Responsiveness, Assurance, Emphaty

dan brand image Secara Gabungan Terhadap Loyalitas Nasabah

Untuk melihat pengaruh variabel tangible, reliability, responsive, assurance emphaty dan brand image secara gabungan terhadap variabel loyalitas nasabah, maka data diolah melalui SPSS 16.0 pada tingkat signifikansi 0.05%. Besarnya pengaruh dapat dilihat dalam tabel model summary, khususnya pada kolom R Square dibawah ini.

Tabel 4.27 Model Summary

Sumber : Hasil Pengolahan Data 2008

Berdasarkan hasil pengolahan data diatas diketahui bahwa besarnya angka R Square (r2) adalah 0.591 (dibulatkan menjadi 0.59). Angka tersebut digunakan untuk melihat

besarnya pengaruh variabel tangible, reliability, responsive, assurance, emphaty dan brand image terhadap loyalitas nasabah dengan cara menghitung koefisien determinasi (KD) dengan menggunakan rumus sebagai berikut :

KD = r2 × 100%

KD = 0.59 × 100%

KD = 59%

Angka tersebut mempunyai maksud bahwa pengaruh variabel tangible, reliability, responsive, assurance, emphaty dan brand image terhadap loyalitas nasabah secara gabungan adalah 59% sedangkan sisanya sebesar 41% (100% − 59%) dipengaruhi oleh faktor lain yang tidak dapat dibahas lebih lanjut dalam penelitian kali ini.

Dengan kata lain, variabilitas loyalitas nasabah yang dapat diterangkan dengan menggunakan variabel tangible, reliability, responsive, assurance, emphaty dan brand image sebesar 59% sementara pengaruh sebesar 41% disebabkan oleh variable-variabel lain di luar model ini yang tidak dapat dijelaskan secara detil dalam penelitian ini.

Untuk mengetahui kelayakan model regresi akan digambarkan melalui angka-angka dari tabel anova dibawah ini

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .769a .591 .565 1.636

a. Predictors: (Constant), Brand_Image, Reliability, Emphaty, Responsiveness, Assurance, Tangible

Tabel 4.28 ANOVA Variabel Z, Y, X1, X2, X3, X4 dan X5

Sumber : Hasil Pengolahan Data 2008 Hipotesis :

Ha : Ada pengaruh antara tangible, reliability, responsiveness, assurance, emphaty dan brand image dengan loyalitas nasabah

Ho : Tidak ada pengaruh antara tangible, reliability, responsiveness, assurance, emphaty dan brand image dengan loyalitas nasabah.

Pengujian dilakukan dengan dua cara, Pertama dengan membandingkan besarnya angka Fhitung dengan Ftabel.Berdasarkan hasil pengolahann data diatas, maka didapatkan hasil

Fhitung sebesar 22.421 (dibulatkan menjadi 22.42) dan Ftabel sebesar 22.397. Dari hasil

pengolahan data didapatkan angka Fhitung lebih besar dari Ftabel (22.42 > 22.40), sehingga Ha

diterima dan Ho ditolak.

Cara yang kedua adalah dengan membandingkan tingkat signifikansi yang digunakan dengan tingkat signifikansi hasil pengolahan data yang terdapat pada tabel anova. Tingkat signifikansi yang diperoleh dari hasil pengolahan data sebesar 0.000 (dibulatkan menjadi 0.00) dan tingkat signifikansi yang digunakan sebesar 0.05. Hal tersebut memiliki pengertian tingkat signifikansi yang diperoleh dari pengolahan data lebih kecil dari tingkat signifikansi yang digunakan (0.00 < 0.05).

Model

Sum of

Squares Df Mean Square F Sig.

Regression 359.925 6 59.987 22.421 .000a

Residual 248.825 93 2.676

1

Total 608.750 99

a. Predictors: (Constant), Brand_Image, Reliability, Emphaty, Responsiveness, Assurance, Tangible

Kesimpulannya ialah Ha diterima dan Ho ditolak, hal ini memiliki arti bahwa ada pengaruh antara variable tangible, reliability, responsive, assurance, emphaty dan brand image terhadap variable loyalitas nasabah.

• Analisa pengaruh Tangible, Reliability, Responsiveness, Assurance, Emphaty

dan Brand Image Secara Parsial Terhadap Loyalitas Nasabah

Setelah dilakukan analisis korelasi antar variabel tangible, reliability, responsiveness, assurance, emphaty dan brand image, maka selanjutnya adalah analisis regresi. Analisa ini digunakan untuk melihat besarnya pengaruh variabel tangible, reliability, responsiveness, assurance, emphaty dan brand image secara parsial atau sendiri-sendiri terhadap variabel loyalitas nasabah dengan menggunakan uji t. Berikut merupakan hasil pengolahan data yang menggunakan SPSS 16.0 pada tingkat signifikansi 0.05%. Untuk melihat besarnya pengaruh, digunakan angka beta atau standardized coefficient pada tabel coefficient dibawah ini :

Tabel 4.29 Coefficients

Sumber : Hasil Pengolahan Data 2008

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta T Sig.

(Constant) 4.673 1.963 2.380 .019 Tangible .162 .103 .163 1.565 .121 Reliability .253 .088 .246 2.860 .005 Responsiveness .316 .135 .230 2.345 .021 Assurance 1.414 .175 .623 8.059 .000 Emphaty .499 .080 .445 6.265 .000 1 Brand_Image .042 .087 .034 .482 .631

Berdasarkan hasil pengolahan data diperoleh nilai ttabel sebesar 1.66, dengan

ketentuan sebagai berikut :

• Jika thitung > ttabel maka Ha diterima dan Ho ditolak

• Jika thitung < ttabel maka Ha ditolak dan Ho diterima

Dan :

• Jika nilai tingkat signifikan yang diperoleh < 0.05, maka pengaruh dianggap signifikan. • Jika nilai tingkat signifikan yang diperoleh > 0.05, maka pengaruh dianggap tidak

signifikan.

Maka kesimpulan yang dapat diambil adalah sebagai berikut : 1. Pengaruh antara variable tangible dan variabel loyalitas nasabah

Hipotesis :

Ha : Ada pengaruh antara variabel tangible dan variabel loyalitas nasabah Ho : Tidak ada pengaruh antara variabel tangible dan variabel loyalitas nasabah Kesimpulan :

Didasarkan hasil perhitungan, diperoleh angka thitung sebesar 1.565 (dibulatkan menjadi

1.57), sehingga thitung < ttabel (1.57 < 1,66). Maka Ha ditolak dan Ho diterima, artinya

tidak ada pengaruh antara variabel tangible dan variabel loyalitas nasabah. Besarnya pengaruh variabel tangible terhadap variabel loyalitas nasabah adalah sebesar 0.163 (dibulatkan menjadi 0.16) atau 16% dianggap tidak signifikan. Hal ini tercermin dalam angka signifikansi yang terletak pada tabel koefisien sebesar 0.121 (dibulatkan menjadi 0.12) lebih besar dari tingkat signifikan yang digunakan sebesar 0.05 (0.12 > 0.05). Berdasarkan atas hasil pengolahan data diatas, diketahui bahwa dampak dari variabel tangible terhadap loyalitas nasabah tidak dominan.

2. Pengaruh antara variabel reliability dan variabel loyalitas nasabah Hipotesis :