TUGAS AKHIR KARYA TULIS ILMIAH

Diajukan Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Ahli Madya Perpajakan Program Studi Perpajakan D3

Oleh: NURATUN 105751101117

PROGRAM STUDI PERPAJAKAN (D-III) FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Makassar

HALAMAN PERSETUJUAN

Judul Penelitian

Implementasi

Metode GrossUp

DalamPerhitungan Pajak Penghasilan (Pph) Orang

Priadi Sebagai Salah Satu PerencanaanPajak

Nama Mahasiswa Nuratun

No. Stambuk/NIM 105751101117

Program Studi D3 Perpajakan

Fakultas

Ekonomi dan Bisnis

Perguruan Tinggi

Universitas Muhammadiyah Makassar Telah di uji pada tanggal 26 Oktober 2020Makassar 05 November 2020

Menyetujui

Pembimbing

Pembimbing IIDr.H. Andi Rustam, SE. MM., Ak. CA. CPA

NIDN909096703

Abd Salam HB,

NIDN: 0931126601SE.,.M.Si.ÁK.,CA

asTAS

Dekan Fakuitas Ekonomi

UMAM

6SAR

Mengeta

UHAMA ASSATASUH

tuatodi Perpajakan

smabRasülong, SE, MM

Karya Tulis Imiah atas nama NURATUN, NIM: 10575110117, diterima dan di sahkan oleh panitia Ujian Karya Tulis lImiah berdasarkan surat keputusan Rektor Universitas Muhammadiyah Makassar Nomor: 0003/SK-Y/61403/091004/2020 M, Tanggal 10 Rabiul Awal 1442 H/ 26 Oktober 2020. Sebagai salah satu syarat guna memperoleh gelar Ahli Madya pada Prodi Perpajakan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassa

Makassar, 20 Rabiul Awal 1442H

5 November 2010MPANITIA UJIAN

1. Pengawas Umum: Prof Dr. H. Ambo Asse, M.Ag (Rektor Unismuh Makassar)

Ismail Rasulong,

SE., MM(Dekan Fakultas Ekonomi dan Bisnis) 2. Ketua

:Dr. Agus Salim HR,SE., MM

(WDI Fakultas Ekonomi Dan Bisnis) 3. Sekretaris

4. Penguj :1. Dr. Agus Salim HR,SE.,MM

2. Dr. H. Andi Rustam, SE., MM., Ak., CA., CPA

3. Ismail Rasulong, SE., MM

4. Agar AAangsa Adiningrat, SE., S.Pd., MAk

SMUH HAMAA Diganaan oleh,

ERSiT4S

Dekan Fakulfas Fkonomi dan Bisnis

Universitas Muhahmadiyah Makassar

ail Rásulong, SE., MM

NBM: 903078

SURAT PERNYATAAN

Nama Nuratun

No. stambuk/NIM : 105751101117

Program studi

D-Il Perpajakan

Dengan judul

Implementasi Metode Gross Up Dalam Perhitungan Pajak Penghasilan (Pph) Orang Pribadi Sebagai Salah Satu Perencanaan PajakDengan ini menyatakan bahwa

Karya Tulis Imiah yang diajukan didepan penguji adalah ASLI hasil karya sendiri, bukan hasil ciplakan dan tidak di buat oleh siapapun

Dengan pernyataan ini saya buat sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar

Makassar,04 November 2020 Yang membuat pernyataan METERAI

EMPEL

257AHF707760847

SS

SiTAs

MUH

6000

NURATUN)

A K A

ENAMRIBU RUPIAH

Mengetahui

Pembimbing

Pembimbing

ULTAG

Dr.H. Andr Rustám,

SE.

MM., Ak,

CA., CPA

Abd Salam HB, SE,M.SL.Ak.A

NIDA09a90S6703

NIDN 0931126601iii

ABSTRAK

NURATUN, Tahun 2020. Implementasi Metode Gross Up dalam Perhitungan

Pajak Penghasilan (Pph) Orang Pribadi Sebagai Salah Satu Perencanaan Pajak. Penelitian ini ingin melihat penerapan perencanaan pajak pajak penghasilan (Pph) pasal 21 dengan menggunakan metode gross up akan menghemat hutang pajak yang lebih besar disbanding dengan tidak menggunakan metode gross up. perhitungan pajak penghasilan (Pph) pasal 21 dengan menambah tunjangan pajak akan menambah penghasilan bruto pada karyawan dan menguntungkan pihak karyawan karna take home pay akan di terima lebih besar.

Kata Kunci : Pajak Penghasilan (Pph) Pasal 21, Perencanaa Pajak,

ii

ABSTRACT

NURATUN, year 2020. Implementation of the Gross Up Method in Calculating Personal Income Tax (Pph) as a Tax Planning. This study wants to see the application of income tax planning (Pph) article 21 using the gross up method will save a greater tax debt than not using the gross up method. Calculation of income tax (Pph) article 21 by adding tax allowances will increase gross income for employees and benefit employees because take home pay will be received higher.

Keywords : Income Tax (Pph) Article 21, Tax Planning, Implementation of the Gross Up Method

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala karunia dan rahmat yang senantiasa di limpahkan yang tiada henti-hentinya kepada setiap hamba-Nya. Sholawat serta salam tetap tercurahkan kepada baginda Nabi Muhammad SAW kepada keluarga, sahabat-sahabat dan kepada para tabi’in-tabi’innya. Merupakan karunia yang terbesar penulis mampu menyelesaikan penulisan Tugas Akhir Karya Tulis Ilmiah (KTI) yang berjudul “Implementasi Metode Gross Up dalam Perhitungan Pajak Penghasilan (Pph) Orang Pribadi Sebagai Salah Satu Perencanaan Pajak”.

Tugas Akhir Karya Tulis Ilmiah yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Studi perpajakan diploma (D-III) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Ucapan terima kasih penulis ucapkan yang sebesar-besarnya kepada kedua orang tua penulis bapak Furkan A. Gani dan ibu Arina Furkan yang terus mendukung dan selalu memberikan semangat, harapan, kasi sayang dan do’a sehingga penulis mampu menyelesaikan hingga akhir studi. Ucapan terima kasih pula yang sedalam-dalamnya penulis ucapkan kepada keluarga besar terutama ke dua adik-adik penulis yang telah mengorbankan tenaga dan selalu memberikan dukungan kepada penulis hingga penulis sampai pada titik ini.

Penulis menyadari bahwa dalam penyusunan Karya Tulis Ilmiah (KTI) tidak akan terwujud tanpa adanya bantuan, dorongan dan arahan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan ucapan terima kasih banyak penulis sampaikan kepada:

1. Bapak Prof.Dr. H. Ambo Asse., M., Ag., Rektor Universitas Muhammadiyah Makassar.

iii

2. Bapak Ismail Rasullong, SE., MM., Dekan Universitas Muhammadiyah Makassar.

3. Bapak Dr.H.Andi Rustam,SE.,MM.,Ak.,CA.,CPA sebagai ketua prodi D3 perpajakan sekaligus sebagai pembimbing 1.

4. Bapak Abd Salam HB, SE.,M.Si.,Ak.,CA sebagai pembimbing 2. 5. Bapak/Ibu Dosen dan Asisten Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

6. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi perpajakan dan Terimakasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, Karya Tulis Ilmiah (KTI) ini.

Akhirnya, penulis sangat menyadari bahwa Karya Tulis Ilmiah (KTI) ini sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak penulis senantiasa megharapkan saran dan kritikannya demi kesempurnaan Karya Tulis Ilmiah (KTI) ini.

Billahi fisabilil Haq fastabiqul khairat, Wassalamu alaikum Wr.Wb

Makassar, 29 September 2020

iv

SAMPUL ... i

HALAMAN PERSETUJUAN ... ii

KATA PENGATAR ... iv

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 5

2.1 Landasan Teori ... 5

2.1.1 Pengertian Pajak ... 5

2.1.2 Fungsi Pajak ... 5

2.1.3 Jenis Pajak ... 6

2.1.4 Sistem Pemungutan pajak ... 7

2.2 Pajak Penghasilan (PPH) Pasal 21 ... 8

2.2.1 Pengertian PPH Pasal 21 ... 9

2.2.2 Objek PPH Pasal 21 ... 9

2.2.3 Bukan Objek PPH Pasal 21 ... 10

2.2.4 Pemotongan PPH Pasal 21 ... 11

2.3 Penghasilan Tidak Kena Pajak (PTKP)... 11

2.4 Metode Perhitungan PPH Pasal 21 ... 12

2.5 Tarif PPH Pasal 21 ... 13

2.6 Kerangka Konsep ... 14

2.7 Metode Pelaksanaan ... 15

2.7.1 Tempat dan Waktu ... 15

2.7.2 Tehnik pengumpulan Data ... 16

2.7.3 Jenis dan Sumber Data ... 17

2.7.4 Tehnik Analisis Data ... 17

BAB III HASIL PEMBAHASAN DAN PENELITIAN ... 18

3.1 Sejarah Perusahaan ... 18

3.2 Sturuktur Organisasi ... 19

3.3 Job Description ... 20

3.4 Hasil Penelitian ... 25

3.5 Pembahasan ... 25

BAB IV KESIMPULAN DAN SARAN ... 72

4.1 Kesimpulan ... 72

4.2 Saran ... 72

DAFTAR PUSTAKA ... 73 DAFTAR LAMPIRAN

vi

DAFTAR GAMBAR

Nomor judul halaman

vii

DAFTAR TABEL

Nomor judul halaman

Tabel 2.3.1 Penghasilan tidak kena pajak (PTKP) pph pasal 21 ... 12

Tabel 2.5.2 Tarif pajak penghasilan pasal 21 ... 14

Tabel 2.7.4 Rumus metode gross up ... 17

Tabel 1.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan A ... 26 Tabel 2.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

nona B ... 27 Tabel 3.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan C ... 28 Tabel 4.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan D ... 29 Tabel 5.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan E ... 30 Tabel 6.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan F ... 31 Tabel 7.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan G ... 33 Tabel 8.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tabel 9.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

Tuan I... 34 Tabel 10.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

Tuan J ... 35 Tabel 11.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

Tuan K ... 36 Tabel 12.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

Tuan L... 37 Tabel 13.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

nona M ... 38 Tabel 14.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona N ... 39

Tabel 15.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

tuan O ... 40 Tabel 16.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

tuan P ... 41 Tabel 17.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona Q ... 42 Tabel 18.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

Tabel 19.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona S ... 44 Tabel 20.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

nona S ... 45 Tabel 21.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

tuan U ... 46 Tabel 22.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

tuan P ... 46 Tabel 23.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona Q ... 47 Tabel 24.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona X ... 48 Tabel 25.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona Y ... 49 Tabel 26.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona Z... 50 Tabel 27.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AA ... 52 Tabel 28.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

Tabel 29.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up

nona AC ... 53

Tabel 30.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AD ... 54 Tabel 31.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AE ... 55 Tabel 32.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

tuan AF ... 56 Tabel 33.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AG ... 57 Tabel 34.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AH ... 58 Tabel 35.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AI ... 59 Tabel 36.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AJ ... 60 Tabel 37.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AK ... 61 Tabel 38.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

Tabel 39.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AM ... 63 Tabel 40.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AN ... 64 Tabel 41.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

nona AO ... 65 Tbel 42.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross

up

nona AP ... 66 Tabel 43.1 perhitungan Pph pasal 21, tunjangan pajak dan metode

gross up

1

BAB I PENDAHULUAN 1.1 Latar Belakang

Pajak merupakan sumber utama penerimaan Negara. Uang dari penerimaan pajak digunakan untuk membiayai pengeluaran Negara. Untuk itu, Negara yang dalam hal ini melalui DJP (Direktorat jendral perpajakan) harus mengupayakan pencapaian terhadap target Penerimaan dari Pajak. Salah satu yang menjadi Subjek penerimaan pajak adalah orang Pribadi, dimana yang menjadi objek adalah penghasilannya. Disisi lain perusahaan harus berupaya untuk meningkatkan kinerja usaha sesuai dengan apa yang menjadi tujuan yaitu dengan kemampuan untuk menghasilkan keuntungan untuk tetap bertahan dan

sustainable. Agar tujuan tersebut dapat dicapai maka perusahaan dapat menempuh

cara dengan melakukan efisiensi biaya operasional dan meminimalisasi beban pajak. Meminimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai dari yang masih memenuhi ketentuan perpajakan (lawful) sampai dengan yang melanggar peraturan perpajakan (unlawful) yang berlaku.

Menurut Caoand Xiaohui (2009) menyatakan bahwa Pajak penghasilan merupakan potensi besar dan memiliki core pasti dalam melakukan perencanaan pajak. Dalam hal perencanaan pajak perusahaan dapat memaksimalkan potensi biaya yang dapat diperkurangkan (deductible expense) yang berupa melakukan pengalihan dari pemberian dalam bentuk natura (Kenikmatan) menjadi tunjangan seperti yang tertuang dalam peraturan Perundang-undangan Perpajakan yang belaku. Perusahaan yang berupaya melakukan perencanaan pajak bisa menggunakan kebijakan berupa pemotongan atas PPh Pasal 21 Karyawan. Urkan dan Putra (2017) menyatakan bahwa pph 21 merupakan bagian terpenting jika bermaksud melakukan perencanaan pajak, hal tersebut dikarenakan Selain mencari keuntungan yang maksimal perusahaan juga harus memperhatikan kesejahteraan karyawannya. Karena pemberian gaji dan tunjangan yang besar akan membuat karyawan lebih termotivasi untuk lebih giat dalam bekerja

sehingga berdampak pada adanya peningkatkan kinerja perusahaan yang akhirnya berkontribusi pada pencapaian keuntungan sesuai target perusahaan.

Widjaja dan Yono (2016) menjelaskan bahwa dalam perhitungan PPh 21 atas penghasilan yang diterima karyawan, perusahaan dapat menggunakan 4 (empat) alternative yang ada, yaitu: 1) Menggunakan gross method yaitu suatu metode karyawan menanggung jumlah PPh atas penghasilan yang diperolehnya, 2) Menggunakan net basis yaitu metode dimana pihak perusahaan menanggung PPh atas penghasilan karyawan, 3) Menggunakan metode Pemberian tunjangan pajak dimana pihak perusahaan akan memberikan tunjangan sebesar sejumlah PPh yang terutang kepada karyawan, dan yang ke 4) Menggunakan gross up method yaitu suatu metode dimana tunjangan pajak yang diberikan perusahaan sama dengan jumlah pajak yang ditanggung dan dipotong dari karyawan yang dihitung dengan menggunakan rumus gross.

Sesuai dengan uraian diatas perencanaan pajak (tax planning) PPh Pasal 21 merupakan suatu hal yang menarik untuk diteliti, karena penelitian ini dapat menguntungkan dalam meningkatkan laba dan sesuai dengan keinginan perusahaan dan karyawan yang menginginkan kesejahteraan. Pernyataan tersebut didukung oleh penelitian yang dilakukan Marfiana (2019) yang menemukan bahwa penerapan metode gross up dalam perhitungan PPh Pasal 21 untuk karyawan tetap optimal untuk digunakan pada karyawan dengan dasar pengenaan tarif dibawah tarif PPh Badan.

Penelitian untuk karya Ilmiah ini dilakukan di Universitas Muhammadiyah Makassar atas dasar bahwa Universitas Muhammadiyah Makassar yang merupakan Salah satu Amal Usaha Muhamamdiyah yang saat ini menjadi objek baru dan di berikan kehususan sendiri oleh DJP (Direktorat Jendral perpajakan). Selain itu, jumlah Karyawan dan tenaga Kependidikan yang ada di Lingkungan Universitas Muhamamdiyah Makassar yang cukup besar mencapai 406 orang (dosen dan karyawan), tentunya menjadi perhatian lebih untuk dilakukan penelitian dalam karya ilmiah ini. Dengan Jumlah karyawan yang banyak tentunya Pihak pengelola Universitas Muhammadiyah Makassar membutuhkan dana besar atau biaya yang besar untuk membayar imbal hasil atau jasa

karyawannya dalam bentuk Gaji atau tunjangan Sejalan dengan argument tersebut, adanya Peraturan Rektor Universitas Muhammadiyah Makassar yang melalui Programnya untuk mensejahterakan karyawan, dimana ada kenaikan penghasilan sebesar 20% setiap Tahunnya, tentunya keputusan tersebut akan berdampak pada Besarnya jumlah biaya gaji yang harus dikeluarkan oleh Universitas Muhammadiyah Makassar.

Dari permasalahan tersebut mendorong penulis membuat karya tulis dalam bentuk proposal dengan judul “Implementasi Metode Gross Up dalam Perhitungan Pajak Penghasilan (Pph) Orang Pribadi Sebagai Salah Satu Perencaan Pajak”.

1.2 Rumusan Masalah

Mengacu pada penjelasan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah:

a. Bagaimana Implementasi Metode Gross Up dalam Perhitungan Pajak penghasilan (PPh) Orang pribadi di Universitas Muhammadiyah Makassar? b. Apakah Penggunaan metode gross up dapat digunakan sebagai startegi

Perencanaan pajak yang dapat meminimalkan hutang pajak di Universitas Muhammadiyah Makassar?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal berikut:

a. Untuk mengetahui dan menjabarkan implementasi metode gross up dalam Perhitungan Pajak penghasilan (PPh).

b. Untuk mengetahui dan menjabarkan penggunaan metode gross up dalam meminimalkan beban pajak sebagai salah satu perencanaan pajak.

1.4 Manfaat penelitian

Hasil penelitian ini dapat memberikan manfaat sebagai berikut:

a. Sebagai bahan referensi dan pertimbangan bagi perusahaan untuk meningkatkan efesiensi beban pajak minimalisasi hutang pajak yang harus dibayar melalui penggunaan metode gross up sebagai salah satu strategi perencanaan pajak.

b. Sebagai bahan acuan dan refrensi bagi peneliti selanjutnya untuk meningkatkan wawasan dan pengetahuan tentang penggunaan metode gross up dan mengembangkan penelitian selanjutnya.

5

BAB II

TINJAUAN PUSTAKA 2.1 Landasan teori

2.1.1 Pengertian Pajak

Menurut UU KUP Nomor 28 Tahun 2007 Pasal 1 ayat 1 disebutkan bahwa pengertian Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Bagi negara pajak merupakan sumber penerimaan, sedangkan disisi lain pajak merupakan beban bagi perusahaan karena beban pajak akan mengurangi laba perusahaan. Salah satu upaya untuk melakukan penghematan pajak secara legal yang dapat dilakukan dengan melalui manajemen pajak yaitu perencanaan pajak (tax planning) (Suandy, 2011).

2.1.2 Fungsi Pajak

Mardiasmo (2016;4) menjelaskan dalam bukunya bahwa fungsi pajak terdiri dari 2 yaitu:

1) Fungsi Anggaran (Budgetair) dimana pajak merupakan sumber keuangan atau dana utama bagi pemerintah untuk membiayai semua belanja pemerintah (pengeluarannya).

2) Fungsi mengatur (Regulerend) dimana pajak digunakan sebagai alat untuk mengatur tatanan hidup khususnya yang berkaitan sosial dan ekonomi melalui kebijakan-kebijakan yanga ada.

Contoh:

a) Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

c) Tarif pajak ekspor sebesar 0%, untuk mendorong ekspor produk indonesia dipasarabn dunia.

2.1.3 Jenis Pajak

Agoes dan Trisnawati (2008) dalam buku Akuntansi Perpajakannya menjelaskan bahwa jenis pajak yang dapat digolongkan menjadi tiga, yaitu:

1) Menurut golongannya yang dieklompokan menjadi dua yaitu:

a) Pajak langsung, adalah pajak yang harus ditanggung sendiri oleh Wajib Pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, contohnya: PPh

b) Pajak tidak langsung, merupakan pajak yang pembebanannya dapat dibebankan atau dilimpahkan kepada orang lain , contohnya adalah: PPN

2) Menurut sifatnya, jenis pajak terdiri dari:

a) Pajak subjektif, adalah pajak yang pengenaannya memperlihatkan pada keadaan atau kondisi individual (Subjek) dari Wajib Pajak yang bersangkutan.

b) Pajak objektif, merupakan pajak yang dasar pengenaannya memperhatikan atau berorientasi pada objek baik itu berupa benda, keadaan, perbuatan atau peristiwa yang berefek pada timbulnya kewajiban membayar pajak, tanpa memperhatikan kodnisi atau keadaan pribadi subjek pajak maupun domisili wajib pajak yang bersangkutan.

3) Menurut lembaga pemungutannya jenis pajak terdiri dari:

a) Pajak Negara atau Pajak Pusat, merupakan pajak yang digunakan untuk membiayai rumah tangga negara secara umum yang dipungut oleh pemerintah pusat melalui DJP.

b) Pajak Daerah, merupakan pajak yang dananya digunakan untuk membiayai rumah tangga masing-masing daerah dan dipungut sendiri oleh Pemerintah Daerah.

2.1.4 Sistem Pemungutan Pajak

Mardiasmo (2016) menjelaskan bahwa sistem pemungutan pajak dibagi menjadi 3 (tiga) yaitu:

a) Official Assessment System

Merupakan sistem pemungutan dimana pemerintah dalam hal ini (Fiskus) memiliki hak atau kewenangan secara penuh untuk menentukan besarnya jumlah pajak yang terutang oleh Wajib Pajak. Ciri-cirinya yaitu (1) Wewenang penentuan pajak terutang sepenuhnya berada pada Fiskus, (2) Wajib Pajak bersifat pasif atau dalam hal ini menunggu surat ketetapan pajak dari fiskus. (3) Pajak terutang timbul setelah fiksus mengeluarkan surat ketetapan pajak.

b) Self Assesment System

Merupakan sistem pemungutan pajak dimana wajib pajak diberikan hak atau kewenangan untuk menentukan atau menghitung sendiri jumlah pajak yang terutang. Ciri-cirinya adalah (1) Jumlah pajak terutang merupakan kewenangan wajib pajak (2) Wajib Pajak berperan aktif untuk melakukan perhitungan, menyetor dan melaporkan jumlah pajak yang terutangnya sendiri, (3) Fiskus tidak ikut campur dalam hal perhitungan, penyetoran dan pelaporan akan tetapi tetap melakukan controlling atau mengawasan atas kewajiban perpajakan wajib pajak yang bersangkutan.

c) With Holding System

Merupakan sistem pemungutan pajak dimana kewenangan mengitung pajak terutang diberikan kepada pihak ketiga (Konsultan atau lainnya)

Penjelasan mengenai system pemungutan pajak tersebut menekankan bahwa Indonesia menerapkan ketiga sistem tersebut dimana: (1) Official assessment system diterapkan dalam hal pelunasan PBB dimana daerah akan mengeluarkan SKP terkait dengan besanya jumlah PBB yang terhutang bagi wajib pajak setiap tahunnya dengan mengacu pada Surat Pembayaran Pajak Terutang (SPPT) yang dikeluarkan instansi yang ditunjuk oleh daerah dimana tempat objek pajak tersebut terdaftar. (2) Self assessment system contohnya diterapkan dalam penyampaian SPT Tahunan PPh (baik untuk Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi), dan SPT Masa PPN. PBB juga menganut system self assessment dimana Wajib Pajak diberikan kepercayaan dengan memberikan kesempatan kepada Wajib Pajak untuk mendaftarkan dan melaporkan sendiri objek pajak yang dikuasai dimiliki atau dimanfaatkan (self declaration) dengan menggunakan Surat Pemberitahuan Objek Pajak (SPOP). (3) With Holding System diterapkan dalam mekanisme pemotongan atau pemungutan sesuai PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Final Pasal 4 Ayat (2), PPh Pasal 15, dan PPN. Sebagai bukti atas pelunasan pajak ini biasanya berupa bukti potong atau bukti pungut. Dalam kasus tertentu ada juga yang berupa Surat Setoran Pajak (SSP). Bukti-bukti pemotongan ini nanti dilampirkan dalam SPT Tahunan PPh/SPT Masa PPN dari Wajib Pajak yang bersangkutan.

2.2 Pajak Penghasilan (PPh) Pasal 21 2.2.1 Pengertian PPh Pasal 21

Menurut waluyo (2016; 244) menyatkan yang dimaksud Pajak Penghasilan Pasal 21 adalah Pajak penghasilan yang dikenakan tas penghasilan yang berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan bentuk dan nama apapun yang diperoleh oleh

wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan tersebut yang dilakukan oleh wajib pajak pribadi dalam negeri.

Pajak Penghasilan PPh 21 berdasarkan pada Keputusan DJP No. 16/PJ/2016 Pasal (1) ayat (2) bahwa Pajak Penghasilan yaitu Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak dalam negeri, yang selanjutnya disebut PPh Pasal 21, adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan

2.2.2 Objek PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 dalam Per-Dirjen Pajak No. 16/PJ/2016 pasal 5, meliputi:

a. Penghasilan yang diterima atau diperoleh Pegawai Tetap,baik berupa Penghasilan yang Bersifat Teratur maupun Tidak Teratur; b. Penghasilan yangditerima atau diperoleh penerima pensiun secara

teratur berupa uang pensiun atau penghasilan sejenisnya;

c. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua,atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja;

d. Penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan;

e. Imbalan kepada Bukan Pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan;

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

g. Penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

h. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai; atau

i. Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

2.2.3 Bukan Objek Pph Pasal 21

Adapun yang tidak termaksud dalam objek pajak Penghasilan Pasal 21 Menurut Pohan (2014) adalah sebagai berikut:

1. Pembayaran manfaat atau santunan asuransi

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah, kecuali penghasilan natura yang menjadi objek Pajak Penghasilan Pasal 21; 3. Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan,

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk

agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah;

5. Beasiswa sebagaimana dimaksud dalam Pasal 4 (3) huruf l UU PPh baik di dalam maupun di luar negeri.

2.2.4 Pemotongan PPh pasal 21

Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sesuai Per Dirjen Pajak No. 16/PJ/2016 Pasal 2 meliputi:

a. Pemberi kerja;

b. Bendahara atau pemegang kas pemerintah; c. Dana pension;

d. Orang pribadi;

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi. Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan pajak sebagaimana dimaksud pada ayat (1) huruf a adalah:

a. Kantor perwakilan negara asing; b. Organisasi-organisasi internasional;

c. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

Dalam hal organisasi internasional tidak memenuhi ketentuan sebagaimana dimaksud pada ayat (2) huruf b, organisasi internasional dimaksud merupakan pemberi kerja yang berkewajiban melakukan

2.3 Penghasilan Tidak Kena Pajak (PTKP)

PTKP ini diatur dalam pasal 7 Undang-Undang No 36 Tahun 2008 tentang Pengahasilan Tidak Kena Pajak (PTKP) dan kemudian diubah berdasarkan Peraturan Menteri Keuangan RI Nomor 122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak yang ditetapkan pada tanggal 29Juni 2015 yang

berlaku pada tanggal 01 Januari 2015 dan diubah PTKP 2019 didasarkan pada PMK No. 101/PMK.010/2016 yang di keluarkan oleh menteri keuangan. Sementara cara perhitungannya secara detail melalui peraturan jenderal pajak no. PER-16/PJ/2016. Sedangkan untuk penetapan tarif PTKP pegawai penerima upah mingguan , harian atau berstatus tidak tetap atau diatur dalam PMK No.102/PMK.010/2016. PTKP yang berlaku adalah:

Kode Status PTKP Setahun

TK/0 Tidak kawin dan tidak memiliki tanggungan Rp. 54.000.000,- K/0 Kawin tetapi tidak memiliki tanggungan Rp.58.500.000- K/1 Kawin dan memiliki tanggungan 1 orang Rp.63.000.000,- K/2 Kawin dan memiliki tanggungan 2 orang Rp.67.000.000,- K/3 Kawin dan memiliki tanggungan 3 orang Rp.72.000.000,-

Tabel 2.3.1 tabel PTKP berdasarkan status

Sumber: peraturan menteri keuangan No. 102/PMK.010/2016 tentang penghasilan

tidak kena pajak pegawai penerima upah mingguan, harian atau berstatus tidak tetap

2.4 Metode Perhitungan PPh pasal 21

Widjaja dan Yono (2016) menjelaskan bahwa dalam perhitungan PPh 21 atas penghasilan yang diterima karyawan, perusahaan dapat menggunakan 4 (empat) alternative yang ada, yaitu:

1. Menggunakan gross method yaitu suatu metode karyawan menanggung jumlah PPh atas penghasilan yang diperolehnya, sehingga hal tersebut tidak menjadi beban bagi perusahaan dan tidak berpengaruh terhadap laba rugi perusahaan, akan tetapi bagi perusahaan hal tersebut menjadi beban sehingga berdampak pada berkurangnya jumlah penghasilan bruto karyawan.

2. Menggunakan net basis yaitu metode dimana pihak perusahaan menanggung PPh atas penghasilan karyawan, akan tetapi hal tersebut tidak dapat diperkurangkan dengan pendapatan perusahaan (Non Deductible expense) secara fiscal sehingga

hal tersebut biaya dilaporan laba rugi diakui lebih rendah yang akhirnya pada saat perusahaan menghitung PPh Badan menunjukan PPh badan yang tinggi.

3. Menggunakan metode Pemberian tunjangan pajak dimana pihak perusahaan akan memberikan tunjangan sebesar sejumlah PPh yang terutang kepada karyawan, dimana lebih lanjut metode ini diakui sebagai biaya baik secara komersil maupun secara fiscal, sehingga take home pay karyawan sebesar gaji dan ditambahkan dengan tunjangan pajak yang diberikan perusahaan kemudian dikurangi dengan PPh Pasal 21 sebesar jumlah terutang.

4. Menggunakan gross up method yaitu suatu metode dimana tunjangan pajak yang diberikan perusahaan sama dengan jumlah pajak yang ditanggung dan dipotong dari karyawan yang dihitung dengan menggunakan rumus gross.

Biaya yang dikeluarkan oleh perusahaan untuk gaji dan tunjangan pajak termaksud kedalam kategori deductible expense secara fiscal dan tentunya bisa diakui sebagai biaya secara komersil dan diperkurangkan dengan pendapatan perusahaan yang akhirnya beban PPh Badan yang ditanggung perusahaan menjadi lebih kecil. Kelebihan metode ini adalah take home pay karyawan adalah diterima secara penuh yaitu sebesar jumlah gajinya, hal tersebut dikarenakan perusahaan sudah mengantisipasi dengan menggunakan perhitungan matematika tertentu yang bertujuan untuk meningkatkan jumlah gaji yang diterima oleh karyawan sehingga menguntungkan karyawan juga menguntungkan bagi perusahaan.

Dalam metode ini, PPh Pasal 21 yang ditanggung oleh perusahaan akan dimasukan dalam gajibruto karyawan, sehingga akan menambah biaya gaji yang dikeluarkan oleh perusahaan.

2.5 Tarif Pajak PPh Pasal 21

Tarif pajak penghasilan pasal 21 merupakan presentase tertentu yang digunakan menghitung besarnya Pph. Sistem penerapan tarif Penghasilan sesuai dengan pasal 17 UU Pph dibagi menjadi dua, yaitu wajib pajak prang pribadi dalam nefri, dan wajib

pajak dalam negeri badan dan bentuk usaha tetap. Tarif pajak penghasilan untuk orang pribadi dalam negeri yaitu:

Lapisan penghasilan kena pajak Tarif pajak Ber NPWP 0 sampai dengan Rp. 50.000.000,00 5% 5% x 120% Rp.50.000.000,00 sampai dengan Rp. 250.000.000,00 15% 15% x 120% Rp.250.000.000,00 sampai dengan Rp. 500.000.000,00 25% 25% x 120% Rp.500.000.000,00 keatas 30% 30% x 120%

tabel 2.5.2 tabel tarif pajak penghasilan WP OP dalam negeri

Sumber. Peraturan Menteri Keuangan No. 101/PMK.010/2016 tentang tariff pajak

penghasilan

2.6 kerangka Konseptual

Adapun kerangka konsep dalam penulisan Karya ilmiah ini tentang metode

gross up yang berdasarkan teori-teori oleh bahwa implementasi metode gross up,

pajak peghasilan pasal 21 orang pribadi dan kepatuhan wajib pajak pajak penghasilan orang pribadi serta pengaruh penerapan metode gross up oleh terhadap intansi.

Maka dari perumusan masalah tersebut dapat dibuat bagan kerangkan konsep adalah sebagai berikut

Gambar 2.6.3 Bagan kerangkan konsep 2.7 Metode Pelaksaan Penelitian

2.7.1 Tempat dan Waktu Penelitian

Adapun tempat penelitian yaitu Universitas Muhammadiyah Makassar yang beralamat Jalan Sultan Alauddin No. 259, Gn. Sari, kec. Rappocini, Kota Makassar. Adapun waktu penelitian ini telah dilaksanakan yaitu pada bulan Agustus sampai bulan Oktober 2020.

Metode penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan pada suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah (Sugiyono, 2012) dengan mengacu pada definisi diatas metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Untuk mencapai tujuan tersebut diperlukan suatu metode yang relevan dengan tujuan yang ingin dicapai. Universitas Muhammadiyah Makassar PPH PASAL 21 ORANG PRIBADI HUTANG PAJAK PPH 21 ORANG PRIBADI penerapan metode gross up terhadap perusahaan

Jenis penelitian yang digunakan adalah studi kasus. Umar(2008:23) menyatakan bahwa studi kasus adalah: ”Penelitian yang rinci mengenai suatu objek tertentu selama kurun waktu tertentu dengan cukup mendalam dan menyeluruh termasuk lingkungan dan kondisi masa lalunya. Alasan digunakan jenis penelitian ini adalah karena akan dicari solusi atas penggunaan metode penelitian pajak penghasilan pasal 21 yang tepat, sehingga dapat digunakan untuk menghemat pembayaran pajak.

2.7.2 Tehnik Pengumpulan Data

Proses pengumpulan data dan informasi yang dilakukan oleh penulis terdiri beberapa langkah. Adapun tehnik dan langkah-langkahnya adalah sebagai berikut:

a. Kepustakaan

Studi kepustakaan yaitu dengan melakukan penelusuran dengan mengutip sumber-sumber yang ada dibuku dan beberapa jurnal yang dijadikan acuan dalam penelitian sebagai referensi teori yang akan dirujuk.

b. Observasi

Observasi yang dilakukan oleh peneliti adalah observasi langsung pada tempat penelitian guna mendapatkan data yang valid mengenai penelitian yang dilakukan oleh peneliti mengenai pengaruh implementasi metode gross up.

c. Studi Dokumentasi

Studi dokumentasi yang dipakai untuk penelitian ini adalah dengan pengumpulan data sekunder yang di ambil dari data pada intansi penelitian yaitu unniversitas muhammdiyah makassar. Adapun data dokumentasi tersebut berupa daftar gaji atau penghasilan Tenaga kependidikan maupun karyawan yang ada di Universitas Muhammadiyah Makassar.

2.7.3 Jenis dan Sumber Data a. Data Primer

Data primer merupakan sumber data penelitian yang diambil langsung dari aslinya adapun data primer ini di ambil dari hasil wawancara atau observasi secara langsung oleh peneliti.

b. Data Sekunder

Data sekunder merupakan data yang berupa dokumen, situs internet, jurnal yang berkaitan dalam menjawab masalah dan menyusun pembahasan.

2.7.4 Tehnik Analisis Data

Tehnik analisis data yang digunakan peneliti adalah deskriptif dengan melakukan pengujian terhadap kasus yang ada, yang dalam hal ini adalah Penghasilan yang diperoleh oleh Tenaga kependidikan dan karyawan yang ada di Universitas muhamamdiyah makassar sebagai dasar dalam perhitungan Pajak Penghasilan Pasal 21. Untuk melakukan perencanaan pajak atas penghasilan yang diperoleh wajib pajak, maka dalam penelitian ini digunakan rumus gross up untuk perhitungan tunjangan pajak penghasilan pasal 21 wajib pajak orang pribadi. Berikut Tarif pajak sebagai dasar dalam penggunaan rumus gross up yaitu:

Tabel 2.7.4 rumus metode gross up

Lapisan penghasilan kena pajak Tarif pajak Rp. 0 sampai dengan Rp. 50.000.000,00 = PKP- PTKP x 5%/0,95 Rp.50.000.000,00 sampai dengan Rp. 250.000.000,00 = PKP – PTKP x 15%/ 0,85 Rp.250.000.000,00 sampai dengan Rp. 500.000.000,00 = PKP - PTKP x 25%/ 0,75 Rp.500.000.000,00 keatas = PKP – PTKP x 30%/ 0,70 Sumber: http://pusatlayananpajak.blogspot.com

18

BAB III.

HASIL PENELITIAN DAN PEMBAHASAN

3.1 Sejarah Perusahaan

Universitas Muhammadiyah Makassar merupakan salah satu amal Usaha perserikatan yang didirikan pada tanggal 19 juni 1963 sebagai cabang dari unniversitas muhammdiyah jakarta. Pendirian perguruan tinggi ini adalah realisasi dari hasil musyawarah wilayah muhammadiyah sulawesi selatan dan tenggara ke-21 di kabupaten Bantaeng. Universitas Muhammdiyah Makassar sebagai perguruan tinggi muhammdiyah (PTM) pengemban tugas dan peran yang sangat besar bagi agama, bangsa dan negara, baik dimasa sekarang dan maupun di masa depan dan sebagai salah satu PTM/PTS dikawasan timur indonesia yang tergolong besar, juga padanya tertanam kultur pendidikan yang diwariskan sebagai salah satu Amal Usaha Muhammadiyah (AUM), Penyematan Nama muhammadiyah merupakan Integrasi dengan nama makassar memberikan harapan terpadunya budaya, keilmuan dan nafas keagamaan yang ada di Indonesia Bagian Timur tepatnya di Sulawesi Selatan.

Universitas Muhammadiyah Makassar pada awal berdirinya membina dua fakultas yaitu: 1) Fakultas Keguruan dan seni dengan jurusan bahasa indonesia, dan 2) Fakultas keguruan dan ilmu pendidikan jurusan pendidikan umum (PU), dan pendidikan sosial (PS) yang dipimpin oleh rektor Dr. H. Sudan. Pada tahun yang sama (1963) Universitas Muhammadiyah Makassar telah berdiri sendiri dan pimpin oleh rektor Drs. H. Abdul Watif Masri.

Tahun ketahun perkembangan Universitas Muhammadiyah makassar semakin besar, yang dibuktikan pada tahun 1965 Universitas Muhamamdiyah Makassar membuka fakultas baru yaitu: fakultas ilmu agama dan dakwah (FIAD), fakultas ekonomi (FEKON) yang sekarang menajdi FEB (Fakultas ekonomi dan Bisnis), fakultas sosial politik, fakultas kesejahteraan sosial, dan academi pertanian. Selanjutnya tahun 1987 membuka fakultas tehnik, tahun 1994 fakultas pertanian, tahun 2002 membuka program pascasarjana, dan taun 2008 membuka fakultas

kedokteraan, dan sampai saat ini unniversitas muhammdiyah makassar telah memiliki 7 fakultas 34 program studi dan pascasarjana yang telah terakreditasi BAN-PT.

3.2 Struktur organisasi

Struktur Organisasi merupakan Bagan Alir yang akan mengarahka Pola Instruksi Kerja yang ada Pada Lingkup Universitas Muhammadiyah makasar. Struktur Organisasi merupakan Arah pembagian Job description dalam alur kerja sehingga alur kerja teroganisir dan terarah. Adapun Strulktur Organisasi Universitas Muhammadiyah Makassar yaitu:

3.3 Job Description.

3.4.1 Rektor dan Wakil Rektor

Pimpinan universitas adalah rektor dan para wakil rektor, yang bertugas antara lain menjalankan fungsi pengelolaan universitas secara keseluruhan,melaksanakan penyelenggaraan pendidikan, penelitian dan pengabdian kepada masyarakat, membina civitas akademika ( Dosen dan Mahasiswa) serta membina hubungan dengan alumni baik dilingkungan universitas dan masyarakat.

Rektor Universitas Muhammadiyah Makassar dipilih melalui rapat senat . Adapun susunan pimpinan Universitas Muhammadiyah Makassar yaitu:

a. Rektor : Prof. Dr. H. Ambo Asse., M., Ag b. Wakil Rektor I : Dr.Ir.H.Abdul Rahim Nanda,M.T c. Wakil Rektor II : Dr.H.Andi Sukri Syamsuri,M,Hum d. Wakil Rektor II : Dr.Muhammad Tahir,M.Si

e. Wakil Rektor IV : Ir.H.Muh.Saleh Molla,M.M 3.4.2 Badan Pengurus Harian

BPH ( Badan Pengurus Harian ) merupakan salah satu badan yang melakukan fungsi control,koordinasi,pengembangan dan peningkaan sistem manajemen administrasi dan keuangan serta komunikasi dalam membangun hubungan internal dan eksternal. Adapun BPH Universitas Muhammadiyah Makassar di ketuai oleh Bapak Dr.Ir.H.M Syaiful Saleh, M.Si.

3.4.3 Senat Akademik universitas

Senat universitas merupakan badan normatif dan perwakilan tertinggi di Universitas Muhammadiyah Makassar. Keanggotaan senat universitas tediri dari pimpinan iniversitas muhammadiyah makassar, dekan, 2 orang dosen tetap dari masing masing fakultas yang mewakili unsur guru besar dan pewakilan dosen, serta direktur direktorat.

Anggota senat universitas muhammadiyah makassar diangkat dan diberhentikan oleh Rektor sebagai ketua senat sesuai dengan peraturan dan ketentuan yang berlaku.

3.4.4 Direkto rat AKSI,LP3M,P4M,Perpustakaan,PPMB

Di Universitas Muhammadiyah (Unismuh) Makassar, layanan akademik mempermudah kesuksesan belajar mahasiswa adalah usaha yang diprioritaskan. Mahasiswa yang baru masuk hingga pada mahasiswa lulus, mereka senantiasa dibimbing, diberi penjelasan secara intensif tentang prosedur-prosedur layanan yang dapat diperoleh, baik sebagai hak maupun sebagai kewajiban seorang mahasiswa.Proses studi diawali dengan pendaftaran mahasiswa baru melalui sistem One Day

Service (ODS) atau Pelayanan Sehari (Pendaftaran–Seleksi-Registrasi).

Selanjutnya adalah mengikuti kegiatan Pesantren Mahasiswa Baru dan kegiatan Orientasi Pengenalan Jurusan, dan diakhiri dengan pengukuhan mahasiswa baru yang ditandai dengan Pemasangan Jas Almamater dan Kuliah Perdana.Selanjutnya, Pemprograman MataKuliah atau sering dikenal dengan istilah pengisian “Kartu Rencana Studi(KRS)”.

Pemprograman Matakuliah atau pengisian Kartu Rencana Studi (KRS) ini telah diterapkan melalui Sistem Pemprograman Mata kuliah berbasis IT terintegrasi Bank Mitra Unismuh Makassar yang dikenal dengan istilah SIMAK (Sistem Informasi Manajemen Akademik). Sistem ini dapat diakses secara online penuh sehingga Pemprograman matakuliah atau Pengisian KRS tersebut dapat dilakukan kapan dan dimana saja. Sistem ini dapat pula menjadi media informasi bagi wali mahasiswa atau orang tua mahasiswa, sehingga wali mahasiswa atau orang tua mahasiswa tersebut dapat mengetahui dan mengontrol status keaktifan kuliah anaknya.Setelah Pemrograman Matakuliah atau Pengisian KRS dilakukan, kegiatan selanjutnya adalah mengikuti

perkuliahan. Kegiatan perkuliahan dilakukan sebanyak 16 kali pertemuan.

Praktikum, Praktek Kerja Lapang (PKL), Pemantapan Profesi Keguruan (P2K), Kuliah Kerja Profesi (KKP), Penelitian, Penyusunan Tugas Akhir atau Skripsi, Ujian Skripsi, Yudisium, dan Wisuda adalah jenis-jenis kegiatan yang harus dilalui seorang mahasiswa hingga menjadi Alumni Universitas Muhammadiyah Makassar, dan proses pengambilan atau pemrograman kegiatan-kegiatan tersebut kesemuanya dilakukan melalui Sistem Berbasis IT SIMAK.Upaya meningkatkan kualitas pembelajaran baik dari sisi pelayanan materi maupun intensitas kehadiran dosen dan mahasiswa di kelas, maka di setiap ruang kelas telah dilengkapi dengan multimedia LCD, kamera CCTV, dan Pendingin Ruangan.

Selain itu, fasiltas-fasilitas penunjang pembelajaran dan pengembangan bakat mahasiswa, seperti: Laboratorium Bahasa, Laboratorium Teknik, Laboratorium Komputer, Laboratorium MIPA, Laboratorium Micro Teaching, Laboratorium Kedokteran, Laboratorium Anatomi, Laboratorium Akuntansi, Sarana Olahraga dan Kesenian, Apartemen Mahasiswa, Mall Student, Perpustakaan, Area Free Hotspot

Internet, Auditorium, Unit Medical Center, KC. Bank Mitra telah

direpresentatifkan.

3.4.5 Diektorat SDK, UMC, RSP, UBC, BAKI,PLPK

Biro Administrasi Keuangan adalah merupakan merupakan bagian dimana bagian tersebut merupakan unsur pelaksana administrasi yang bertugas pembantu pimpinan Universitas Muhammadiyah Makassar di bidang teknis dan administrasi keuangan, Lebih lanjut bagian tersebut mempunyai tugas dan fungsi sebagai pelayanan teknis administrasi dan keuangan di semua unsur yang ada di lingkungan Universitas Muhammadiyah Makassar (Fakultas, Lembaga dan Unit

bisnis) dan akan bertanggung jawab atas semua kegiatan yang ada di biro administrasi keuangan kepada Pimpinan (REKTOR/Wakil RektorII) sekaligus juga sebagai koordinator pelayanan teknis administrasi keuangan yang dibantu oleh Kabag.

Pelayanan administrasi mahasiswa mempersiapkan bahan dan menyusun Rencana Anggaran PendapatanBelanja (RAPB) Universitas Muhammadiyah Makassar. Mengatur pengurusan dan pelaksanaan pertanggungjawaban keuangan Universitas Muhammadiyah Makassar.Mengatur dan menyelenggarakan pembukuan keuangan Universitas Muhammadiyah Makassar,menyusun perhitungan anggaran Universitas Muhammadiyah Makassar, menyelenggarakan pengelolaan perbendaharaan di lingkungan Universitas Muhammadiyah Makassar, Membuat laporan keuangan setiap bulan kepada pimpinan Universitas Muhammadiyah Makassar.

3.4.6 Dekan/Wakil Dekan Beserta Direktur Pascasajana

Dekan/direktur pascasarjana beserta wakil dekan adalah pejabat yang memimpin suatu fakultas. Dalam bentuk ideal, ia adalah pemimpin

administratif sekaligus pemimpin keakademikan tertinggi di

fakultasnya.

3.4.7 Senat Akademik Fakultas Pimpinan Senat Fakultas

Senat Fakultasmemiliki fungsimemberikan pertimbangan dalam penyusunan, penetapan, dan pengawasan pelaksanaan kebijakan

akademis di Fakultas. Oleh karena itu, senat serta wakil senat fakults disebut sebagai pimpinan ditingkat fakultas.

3.4.8 Tata Usaha

Tata usaha merupakan suatu bagian dari Universitas yang berfungsi sebagai pendukung kegiatan belajar mengajar agar berjalan lancar sesuai apa yang telah direncanakan dan bisa tercapai seperti apa yang diinginkan. Dengan berkembangnya zaman yang sekarang lebih dikenal dengan era globalisasi, fungsi tata usaha harus lebih dapat ditingkatkan kualitasnya tentang teknologi terutama teknologi informasi ataupun lebih dikenal dengan era komputerisasi.Hal ini dimaksud untuk lebih mengefektifkan pekerjaan dan untuk memberikan pelayanan yang lebih baik. Oleh karena itu setiap staf tata usaha diharuskan menguasai teknologi tersebut.

Keberadaan ketatausahaan disetiap instansi sangat berperan penting untuk kelancaran kegiatan dan perkembangan instansi yang bersangkutan dan dengan perkembangan zaman teknologi informasi dapat lebih mengefektifkan kinerja dari tata usaha itu sendiri.

3.4.9 Program Studi

Program studi adalah kesatuan rencana belajar sebagai pedoman

penyelenggaraan pendidikan akademik atau profesional yang

diselenggarakan atas dasar suatu kurikulum serta ditujukan agar mahasiswa dapat menguasai pengetahuan, keterampilan, dan sikap sesuai dengan sasaran kurikulum.

3.4.10 Dosen

Dosen adalah pendidik profesional dan ilmuwan dengan tugas utama mentransformasikan, mengembangkan, dan menyebarluaskan ilmu pengetahuan, teknologi, dan seni melalui pendidikan, penelitian, dan pen gabdian kepada masyarakat.

3.4 Hasil penelitian

Adapun substansi dari hasil penelitian ini adalah “Implementansi metode gross

up dalam Perhitungan Pajak Penghasilan (Pph) Orang Pribadi Sebagai Salah Satu

Strategi Perencanaan Pajak” dengan metode yang digunakan adalah metode deskripsi kualitatif.

Penelitian ini dilakukan di Universitas Muhammadiyah Makassar untuk mengetahui bagaimana implementasi metode gross up dalam perhitungan pajak penghasilan (Pph) orang pribadi sebagai salah satu perencanaan pajak.

Adapun hasil wawancara yang dilakukan di Universitas Muhammadiyah Makassar, adapun Narasumbernya adalah kepala bagian pajak dan pertanyaannya sebagai berikut:

1. “Bagaimana impelementasi metode gross up dalam perhitungan pajak penghasilan (Pph) orang pribadi di Universitas Muhammadiyah Makassar?”

Untuk sejauh ini Universitas Muhammadiyah Makassar tidak memakai metode gross up

2. “apakah tahun pajak sebelumnya di Universitas Muhammadiyah Makassar pernah menggunakan metode gross up?”

“sebenarnya untuk penerapan metode gross up itu sendiri dalam perhitungan

pph pasal 21 di Universitas Muhammadiyah Makassar itu sendiri belum di terapakan”

3.4.1 Jumlah dosen dan karyawan tahun 2019

Adapun jumlah dosen dan karyawan pada tahun 2019 di Universitas Muhammadiyah Makassar adalah sebanyak 406 dosen dan karyawan.

Adapun hasil penelitian mengenai implementasi metode gross up dalam perhitungan Pph pasal 21 orang pribadi sebagai salah satu perencanaan pajak pada universitas Muhammadiyah Makassar adalah bagaimana menghitung tunjangan pajak menggunakan metode gross up dan untuk mengetahui besarnya Pph pasal 21 menggunakan metode gross up.

Menghitung tunjangan pajak tergantung pada besarnya penghasilan kena pajak (PKP) jika tidak memiliki penghasilan kena pajak (PKP) maka hutang pajaknya otomatis akan nihil maka dari itu yang perlu diperhatikan dalam menghitung tunjangan pajak adalah penghasilan kena pajaknya. Berikut adalah rumus metode

gross up untuk menghitung tunjangan pajak karyawan pada Universitas

Muhammadiyah Makassar:

PKP – PTKP x tarif pph pasal 17 (tarif progresif) / (pengurang dari tarif progresif)

a. Perhitungan tunjangan pajak dengan menggunakan metode gross up

Hasil Perhitungan tunjangan pajak pajak penghasilan (Pph) pasal 21 karyawan Universitas Muhammadiyah Makassar menggunakan metode gross up adalah sebagai berikut:

1. Tuan A berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 1.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan A

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 125.219.250 125.219.250 125.219.250 Tunjangan Pajak Pph

pasal 21

- 6.100.900 963.395

Bonus 10.434.938 10.434.938 10.434.938 Penghasilan bruto

setahun

152.006.594 158.107.494 152.969.989

Biaya jabatan 6.000.000 6.000.000 6.000.000

Penghasilan netto setahun 146.006.594 152.107.494 146.969.989

PTKP 72.000.000 72.000.000 72.000.000 PKP bulat 74.006.594 80.107.494 74.969.989 Pph pasal 21 setahun 6.100.900 7.016.125 6.245.498 Tunjangan pajak Pph pasal 21 - 6.100.900 963.395

Pph pasal 21 yang harus di potong

6.100.900 915.225 5.282.100

Sumber: data diolah, 2020

2. Nona B berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 2.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up nona B

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 107.124.000 107.124.000 107.124.000 Tunjangan Pajak Pph pasal

21

- 2.716.225 428.877

Tunjangan lainnya 13.390.500 13.390.500 13.390.500

Bonus 8.927.000 8.927.000 8.927.000

Penghasilan bruto setahun 129.441.500 132.157.725 129.870.377

Penghasilan netto setahun 123.441.500 126.157.725 123.870.377

PTKP 72.000.000 72.000.000 72.000.000

PKP bulat 51.441.500 54.157.725 51.870.377

Pph pasal 21 setahun 2.716.225 3.123.658 2.780.556 Tunjangan pajak Pph pasal

21

2.716.225 428.877

Pph pasal 21 yang harus di potong

2.716.225 407.433 2.351.679

Sumber: data diolah, 2020

3. Tuan C berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 3.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan C

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 77.475.000 77.475.000 77.475.000 Tunjangan Pajak Pph

pasal 21

- 846.700 44.608

Tunjangan lainnya 9.684.375 9.684.375 9.684.375

Bonus 6.456.250 6.456.250 6.456.250

Penghasilan bruto setahun 93.615.625 94.462.325 93.660.233

Biaya jabatan 4.680.781 4.680.781 4.680.781

Penghasilan netto setahun 88.934.844 89.781.544 88.979.452

PTKP 72.000.000 72.000.000 72.000.000

PKP bulat 16.934.000 17.781.544 16.979.452

Tunjangan pajak Pph pasal 21

- 846.700 44.608

Pph pasal 21 yang harus di potong

846.700 42.377 804.000

Sumber: data diolah, 2020

4. Tuan D berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 4.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan D

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 107.124.000 107.124.000 107.124.000 Tunjangan Pajak Pph pasal 21 - 2.716.150 428.877 Tunjangan lainnya 13.390.500 13.390.500 13.390.500 Bonus 8.927.000 8.927.000 8.927.000 Penghasilan bruto setahun 129.441.500 132.157.650 129.870.377 Biaya jabatan 6.000.000 6.000.000 6.000.000

Penghasilan netto setahun 123.441.500 126.157.650 123.870.377

PTKP 72.000.000 72.000.000 72.000.000 PKP bulat 51.441.000 54.157.650 51.870.556 Pph pasal 21 setahun 2.716.150 3.123.647 2.780.556 Tunjangan pajak Pph pasal 21 - 2.716.150 428.877

Pph pasal 21 yang harus di potong

2.716.150 407.495 2.351.679

Sumber: data diolah, 2020

5. Tuan E berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 5.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan E

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 104.164.275 104.164.275 104.164.275 Tunjangan Pajak Pph pasal 21 - 2.393.250 157.433 Tunjangan lainnya 13.020.534 13.020.534 13.020.534 Bonus 8.680.356 8.680.356 8.680.356 Penghasilan bruto setahun 125.865.165 128.285.415 126.022.598 Biaya jabatan 6.000.000 6.000.000 6.000.000

Penghasilan netto setahun 119.865.165 122.285.415 120.022.598

PTKP 72.000.000 72.000.000 72.000.000 PKP bulat 47.865.000 50.285.415 48.022.598 Pph pasal 21 setahun 2.393.250 2.542.812 2.401.129 Tunjangan pajak Pph pasal 21 - 2.393.250 157.433

Pph pasal 21 yang harus di potong

2.393.250 129.562 2.244.000

6. Tuan F berstatus tidak kawin dan tidak memiliki tanggungan (K/0)

Tabel 6.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan F

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 88.489.275 88.489.275 88.489.275 Tunjangan Pajak Pph pasal 21 - 2.378.900 125.221 Tunjangan lainnya 11.061.159 11.061.159 11.061.159 Bonus 7.374.106 7.374.106 7.374.106 Penghasilan bruto setahun 106.924.540 109.303.440 107.049.761 Biaya jabatan 5.346.227 5.346.227 5.346.227

Penghasilan netto setahun 101.578.313 103.957.213 101.703.534

PTKP 54.000.000 54.000.000 54.000.000 PKP bulat 47.578.000 49.957.213 47.703.534 Pph pasal 21 setahun 2.378.900 2.497.860 2.385.176 Tunjangan pajak Pph pasal 21 - 2.378.900 125.221

Pph pasal 21 yang harus di potong

2.378.900 118.960 2.259.955

7. Tuan G berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 7.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan G

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 90.273.375 90.273.375 90.273.375 Tunjangan Pajak Pph pasal 21 - 1.581.300 78.453 Tunjangan lainnya 11.284.172 11.284.172 11.284.172 Bonus 7.522.781 7.522.781 7.522.781 Penghasilan bruto setahun 109.080.328 110.661.628 109.158.781 Biaya jabatan 5.454.016 5.454.016 5.454.016

Penghasilan netto setahun 103.626.312 105.116.612 103.613.766

PTKP 72.000.000 72.000.000 72.000.000 PKP bulat 31.626.000 33.116.612 31.613.766 Pph pasal 21 setahun 1.581.300 1.655.830 1.580.688 Tunjangan pajak Pph pasal 21 - 1.581.300 78.453

Pph pasal 21 yang harus di potong

1.581.300 74.530 1.502.235

8. Tuan H berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 8.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan H

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 90.273.375 90.273.375 90.273.375 Tunjangan Pajak Pph pasal

21

- 2.256.300 2.011.903

Tunjangan lainnya 11.284.172 11.284.172 11.284.172

Bonus 7.522.781 7.522.781 7.522.781

Penghasilan bruto setahun 109.080.328 111.336.628 113.348.531

Biaya jabatan 5.454.016 5.454.016 5.454.016

Penghasilan netto setahun 103.626.312 105.882.612 107.894.515

PTKP 58.500.000 58.500.000 58.500.000

PKP bulat 45.126.000 47.382.612 49.394.515

Pph pasal 21 setahun 2.256.300 4.167.608 3.865.822 Tunjangan pajak Pph pasal

21

- 2.256.300 2.011.903

Pph pasal 21 yang harus di potong

2.256.300 1.911.308 1.853.919

9. Tuan I berstatus sudah kawin dan memiliki satu tanggungan (K/1)

Tabel 9.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan I

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 92.624.625 92.624.625 92.624.625 Tunjangan Pajak Pph pasal

21

- 1.532.900 80.729

Tunjangan lainnya 7.718.719 7.718.719 7.718.719

Bonus 7.718.719 7.718.719 7.718.719

Penghasilan bruto setahun 108.062.063 109.594.963 108.142.792

Biaya jabatan 5.403.103 5.403.103 5.403.103

Penghasilan netto setahun 102.658.960 104.191.860 102.739.689

PTKP 72.000.000 72.000.000 72.000.000

PKP bulat 30.658.000 32.191.860 30.739.689

Pph pasal 21 setahun 1.532.900 1.609.593 1.536.981 Tunjangan pajak Pph pasal

21

- 1.532.900 80.729

Pph pasal 21 yang harus di potong

1.532.900 76.693 1.456.252

10. Tuan J berstatus sudah kawin dan memiliki Satu tanggungan (K/1)

Tabel 10.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan J

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 91.449.000 91.449.000 91.449.000 Tunjangan Pajak Pph pasal

21

- 1.555.800 81.898

Tunjangan lainnya - - -

Bonus 7.620.750 7.620.750 7.620.750

Penghasilan bruto setahun 99.069.750 100.625.550 99.151.648

Biaya jabatan 4.953.488 4.953.488 4.953.488

Penghasilan netto setahun 94.116.262 95.672.062 94.198.160

PTKP 63.000.000 63.000.000 63.000.000

PKP bulat 31.116.000 32.672.062 31.198.160

Pph pasal 21 setahun 1.555.800 1.633.603 1.559.908 Tunjangan pajak Pph pasal

21

- 1.555.800 81.898

Pph pasal 21 yang harus di potong

1.555.800 77.803 1.478.010

11. Tuan K berstatus sudah kawin dan memiliki dua tanggungan (K/2)

Tabel 11.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan K

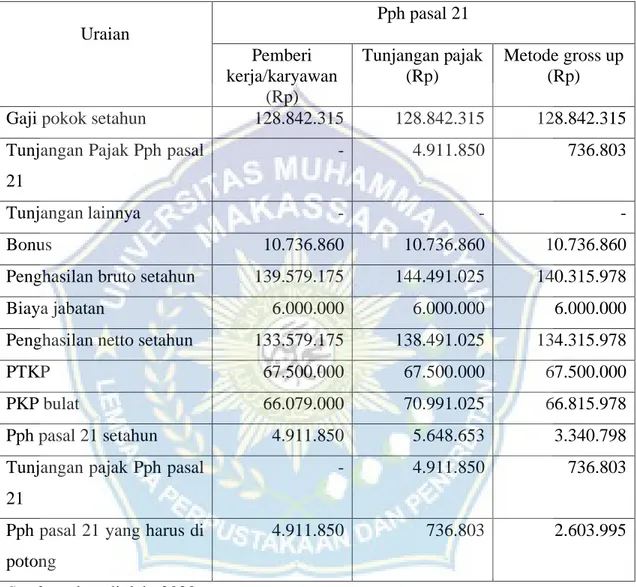

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 128.842.315 128.842.315 128.842.315 Tunjangan Pajak Pph pasal

21

- 4.911.850 736.803

Tunjangan lainnya - - -

Bonus 10.736.860 10.736.860 10.736.860

Penghasilan bruto setahun 139.579.175 144.491.025 140.315.978 Biaya jabatan 6.000.000 6.000.000 6.000.000 Penghasilan netto setahun 133.579.175 138.491.025 134.315.978

PTKP 67.500.000 67.500.000 67.500.000

PKP bulat 66.079.000 70.991.025 66.815.978

Pph pasal 21 setahun 4.911.850 5.648.653 3.340.798 Tunjangan pajak Pph pasal

21

- 4.911.850 736.803

Pph pasal 21 yang harus di potong

4.911.850 736.803 2.603.995

12. Tuan L berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 12.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up Tuan L

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 85.780.350 85.780.350 85.780.350 Tunjangan Pajak Pph pasal

21

- 1.153.650 60.729

Tunjangan lainnya 7.148.363 7.148.363 7.148.363

Bonus 7.148.363 7.148.363 7.148.363

Penghasilan bruto setahun 100.077.076 101.230.726 100.134.769

Biaya jabatan 5.003.854 5.003.854 5.003.854

Penghasilan netto setahun 95.073.222 96.226.872 95.133.951

PTKP 72.000.000 72.000.000 72.000.000

PKP bulat 23.073.000 24.226.872 23.133.951

Pph pasal 21 setahun 1.153.650 1.211.343 1.156.697 Tunjangan pajak Pph pasal

21

- 1.153.650 60.729

Pph pasal 21 yang harus di potong

1.153.650 57.693 1.095.968

13. Nona M berstatus sudah kawin dan tidak memiliki tanggungan (K/0)

Tabel 13.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up nona M

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 61.950.000 61.950.000 61.950.000 Tunjangan Pajak Pph pasal

21

- 508.050 26.752

Tunjangan lainnya 5.162.500 5.162.500 5.162.500

Bonus 5.162.500 5.162.500 5.162.500

Penghasilan bruto setahun 72.275.000 72.783.050 72.301.752

Biaya jabatan 3.613.750 3.613.750 3.613.750

Penghasilan netto setahun 68.661.250 69.169.300 68.688.002

PTKP 58.500.000 58.500.000 58.500.000

PKP bulat 10.161.000 10.669.300 10.188.002

Pph pasal 21 setahun 508.050 533.465 509.400

Tunjangan pajak Pph pasal 21

- 508.050 26.752

Pph pasal 21 yang harus di potong

508.050 25.415 482.648

14. Nona N berstatus sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 14.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up nona N

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 90.273.375 90.273.375 90.273.375 Tunjangan Pajak Pph pasal

21

- 1.402.600 73.872

Tunjangan lainnya 7.522.781 7.522.781 7.522.781

Bonus 7.522.781 7.522.781 7.522.781

Penghasilan bruto setahun 105.318.937 106.721.537 105.392.809

Biaya jabatan 5.265.947 5.265.947 5.265.947

Penghasilan netto setahun 100.052.990 101.455.590 100.126.862

PTKP 72.000.000 72.000.000 72.000.000

PKP bulat 28.052.000 29.455.590 28.126.862

Pph pasal 21 setahun 1.402.600 1.472.779 1.406.343 Tunjangan pajak Pph pasal

21

- 1.402.600 73.872

Pph pasal 21 yang harus di potong

1.402.600 70.179 1.332.471

15. Tuan O sudah kawin dan memiliki tiga tanggungan (K/3)

Tabel 15.1 perhitungan Pph pasal 21, tunjangan pajak dan metode gross up tuan O

Uraian Pph pasal 21 Pemberi kerja/karyawan (Rp) Tunjangan pajak (Rp) Metode gross up (Rp)

Gaji pokok setahun 90.669.525 90.669.525 90.669.525 Tunjangan Pajak Pph pasal

21

- 1.424.600 74.981

Tunjangan lainnya 7.555.794 7.555.794 7.555.794

Bonus 7.555.794 7.555.794 7.555.794

Penghasilan bruto setahun 105.781.113 107.205.713 105.856.094

Biaya jabatan 5.289.056 5.289.056 5.289.056

Penghasilan netto setahun 100.492.057 101.916.657 100.567.038

PTKP 72.000.000 72.000.000 72.000.000

PKP bulat 28.492.000 29.916.657 28.567.038

Pph pasal 21 setahun 1.424.600 1.495.832 1.428.351 Tunjangan pajak Pph pasal

21

- 1.424.600 74.981

Pph pasal 21 yang harus di potong

1.424.600 71.232 1.353.370