ANALISIS PERPUTARAN PIUTANG DAGANG DAN PERSEDIAAN BARANG DAGANGAN PADA CV SURYA JAYA DI SAMARINDA

Muhammad Yasmani ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Anisa Kusumawardani ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Muhammad Ikbal ([email protected])

Fakultas Ekonomi Universitas Mulawarman

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui tingkat perputaran piutang dagang dan perputaran persediaan barang dagang pada CV Surya Jaya untuk tahun 2010 dan tahun 2011. Metode penelitian yang telah dilakukan yaitu dengan cara mengumpulkan informasi data tentang penjualan kredit, neraca dan laporan laba rugi pada CV Surya Jaya. Adapun alat analisis yang digunakan adalah perhitungan perputaran piutang dagang dan perputaran persediaan barang dagang. Hasil setelah dianalisis ternyata untuk perputaran piutang dagang dan juga perputaran persediaan barang dagang masih belum efisien. Hal tersebut dapat dilihat dari hasil penelitian dimana perputaran piutang dagang tahun 2010 sebanyak 38 kali dan 2011 sebanyak 28 atau bila dihitung dalam jumlah hari untuk tahun 2010 selama 9 hari sedangkan tahun 2011 selama 13 hari. Sedangkan untuk perputaran persediaan barang dagang tahun 2010 sebanyak 7 kali dan 2011 sebanyak 6 kali atau bila dihitung dalam jumlah hari rata-rata barang tersimpan di gudang pada tahun 2010 selama 51 hari dan untuk tahun 2011 selama 61 hari.

Kata Kunci: Perputaran, Piutang, Persediaan, Efisien

ABSTRACT

The purpose of this study was to determine the level of accounts receivable turnover and inventory turnover at CV Surya Jaya for 2010 and 2011. Research method of research that has been done is by way of information gathering data on credit sales, balance sheet and income statement on CV Surya Jaya. As a tool of analysis is the calculation of trade receivables turnover and inventory turnover. Results when analyzed turns to accounts receivable turnover and inventory turnover merchandise still not efficient. It can be seen from the results of studies in which accounts receivable turnover in 2010 and 2011 were 38 times as many as 28 or when measured in the number of days for the year 2010 for 9 days while in 2011 for 13 days. As for the inventory turnover in 2010 and 2011 as many as 7 times as much as 6 times or when it counted in the average number of days of the goods stored in the warehouse in 2010 for 51 days and for the year 2011 for 61 days.

2 I. Pendahuluan

A. Latar Belakang

CV Surya Jaya yang bergerak dalam bidang perdagangan yaitu sebagai distributor semen tonasa di Samarinda. Untuk memasarkan produk agar penjualan dapat memperoleh hasil yang maksimal seperti yang diharapkan maka diperlukan suatu distribusi yang baik dan merata. Dalam melakukan aktivitas penjualannya, perusahaan ini menerapkan penjualan secara tunai maupun secara kredit. Dalam penjualan kredit ini perusahaan menetapkan jangka waktu pembayaran selama 7 hari (1 minggu) atau 48 kali perputaran dalam satu tahun terhitung dari saat pembelian barang. Sedangkan untuk persediaan barang dagangan perusahaan menetapkan jangka waktu penjualan barang dagang 30 hari (1 bulan) atau 12 kali perputaran barang dagang dalam satu tahun atau satu periode dari saat pembelian barang dagang.

Adapun untuk piutang dagang CV Surya Jaya ini, semua piutang yang ada dapat dibayar oleh pelanggan, walaupun dalam masa pembayarannya sering terjadi keterlambatan melebihi kebijakan yang ditetapkan oleh perusahaan. Untuk persediaan CV Surya Jaya sendiri, perusahaan ini memesan semen tonasa sesuai dengan stock yang masih ada di gudang, dengan jumlah pesanan antara 5.000-25.000 zak.

Permasalahan yang terjadi pada CV Surya Jaya adalah sering terjadi tunggakan dalam pembayaran piutang yaitu melebihi 7 hari dari waktu yang ditentukan oleh perusahaan dan persediaan barang dagangan untuk dijual dalam gudang lebih dari 1 bulan baru bisa terambil/keluar semuanya tergantung kondisi kapal pengangkut semen tonasa dari Makassar ke Packing Plan Palaran Samarinda. Sehingga hal ini dapat mengganggu kelancaran penjualan semen tonasa.

Dari permasalahan tersebut maka penulis tertarik untuk mengadakan penelitian di CV Surya Jaya tentang tingkat perputaran piutang dagang dan perputaran persediaan barang dagangan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimanakah tingkat perputaran piutang dagang tahun 2010 dan tahun 2011 pada CV Surya Jaya di Samarinda.

2. Bagaimanakah tingkat perputaran persediaan barang dagang tahun 2010 dan tahun 2011 pada CV Surya Jaya di Samarinda.

C. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan dari penelitian ini adalah:

1. Menganalisis dan juga untuk mengetahui tingkat perputaran piutang dagang pada CV Surya Jaya di Samarinda periode tahun 2010 dan tahun 2011.

2. Menganalisis dan juga untuk mengetahui tingkat perputaran persediaan barang dagang pada CV Surya Jaya di Samarinda periode tahun 2010 dan tahun 2011.

3 D. Kegunaan Penelitian

Penelitian ini berguna bagi pihak-pihak yang berkepentingan terutama manajer perusahaan sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan di dalam perusahaan. Secara terperinci kegunaan penelitian dapat dijabarkan sebagai berikut: 1. Bagi Perusahaan

Penelitian ini diharapkan dapat membantu pihak manajemen perusahaan sebagai dasar untuk pertimbangan dalam penentuan kebijakan pemberian jangka waktu pembayaran piutang dan pengadaan persediaan.

2. Bagi Pihak Lain

Penelitian ini diharapkan dapat memberikan dukungan terhadap teori-teori yang ada dan dapat dijalankan dengan baik oleh perusahaan dan juga menambah wawasan dan pemahaman masyarakat luas mengenai faktor-faktor yang mempengaruhi modal kerja.

II. Tinjauan Teoritis A. Dasar Teori

Akuntansi bertujuan untuk menyajikan informasi keuangan yang sangat penting bagi perusahaan sebagai bahan pertimbangan dalam mengambil kebijakan ekonomi dan keuangan. Selain itu akuntansi juga menjelaskan bahwa perusahaan dianggap sebagai suatu kesatuan yang berdiri sendiri dan terpisah dari pihak-pihak yang berkepentingan mengenai informasi yang jelas kepada pihak-pihak yang berkepentingan mengenai pertanggungjawaban keuangan perusahaan. Menurut Harahap (2006:2) definisi akuntansi adalah “bahasa bisnis yang dapat memberikan informasi tentang kondisi dan hasil usahanya pada suatu waktu atau periode tertentu”. Kemudian definisi akuntansi menurut Baridwan (2004:1) dalam buku Intermediate Accounting adalah “suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan.” Definisi akuntansi menurut Jusup (2005:4) dalam bukunya yang berjudul “Dasar-Dasar Akuntansi”, berpendapat bahwa:

“Definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu:

1. Definisi dari sudut pandang pemakai; akuntansi sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

2. Definisi dari sudut pandang proses kegiatan; akuntansi sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisa data keuangan suatu organisasi.” Akuntansi keuangan merupakan cabang dari akuntansi yang dijadikan sebagai alat untuk menentukan dan mengukur hasil kegiatan bisnis yang dicantumkan dalam informasi-informasi keuangan. Menurut Yadiati dan Wahyudi (2006:10) mendefinisikan akuntansi keuangan merupakan “bidang akuntansi yang berkaitan dengan bagaimana pencatatan dan penyusunan laporan keuangan dari satu kesatuan unit usaha yang berpedoman pada prinsip-prinsip akuntansi yang diterima umum.”. Sedangkan menurut Harnanto (2002:3) akuntansi keuangan merupakan “suatu proses yang berakhir pada penyusunan laporan keuangan dari perusahaan secara integral, untuk digunakan secara eksternal maupun eksternal perusahaan.”

4

Laporan keuangan merupakan gambaran tentang kondisi keuangan suatu perusahaan pada periode tertentu, oleh sebab itu laporan keuangan sangat dibutuhkan oleh pihak-pihak yang berkepentingan terutama pimpinan perusahaan. Pengertian laporan keuangan menurut Sawir (2005:2) adalah sebagai berikut: “Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat, dan diolah sedemikian rupa. Laporan akhirpun disajikan dalam nilai uang.”. Sedangkan menurut Sutrisno (2009:9) laporan keuangan merupakan “hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni (1) Neraca dan (2) Laporan Rugi-Laba. Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak-pihak yang berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor, dan pemerintah.”. Definisi yang diberikan oleh Baridwan (2004:17) sebagai berikut: “Laporan keuangan merupakan ringkasan dari proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.”.

Tujuan penyusunan laporan keuangan adalah untuk menyediakan informasi keuangan suatu badan usaha yang akan digunakan oleh pihak-pihak yang berkepentingan dengan laporan keuangan tersebut, seperti pemegang saham atau pemilik perusahaan dan calon pemegang saham, kreditur dan calon kreditur serta pemerintah. Menurut Ikatan Akuntan Indonesia (2009:1.2) dalam buku Standar Akuntansi Keuangan, mengemukakan tujuan laporan keuangan sebagai berikut:

“Tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas suatu perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka pengambilan keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan meliputi:

a. Aset; b. Kewajiban; c. Ekuitas;

d. Pendapatan dan beban, termasuk keuntungan dan kerugian; dan e. Arus kas.”

Sebagai salah satu elemen modal kerja, piutang selalu dalam keadaan berputar secara terus menerus. Dalam keadaan normal, piutang mempunyai tingkat likuiditas yang tinggi daripada persediaan, karena perputaran piutang ke kas hanya mempunyai satu langkah saja agar dapat menjadi uang tunai. Jusup (2005:52) mendefinisikan piutang sebagai berikut: “Piutang merupakan hak untuk menagih sejumlah uang dari si penjual kepada si pembeli yang timbul karena adanya suatu transaksi penjualan secara kredit.”.Menurut Warren, Fess and Reeve (2001:283), pengertian piutang adalah “the term receivables includes all money claims against other entities, including people, business firmes and other organization.” (Pengertian diatas dapat diartikan sebagai berikut: “istilah piutang meliputi klaim atas seluruh uang terhadap berbagai kesatuan usaha termasuk perseorangan, perusahaan-perusahaan dan berbagai organisasi lainnya.”). Sedangkan Sutrisno (2009:55) memberikan pengertian piutang sebagai berikut: “Piutang dagang adalah tagihan perusahaan kepada pihak lain sebagai akibat dari penjualan secara kredit.”

5

Piutang sebagai elemen dari modal kerja selalu dalam keadaan berputar. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lama syarat pembayarannya, berarti makin lama modal terikat dalam piutang yang ini berarti bahwa tingkat perputarannya selama periode tertentu makin rendah. Perputaran piutang menurut Martono (2002:75) adalah “Rasio yang digunakan untuk mengetahui kemampuan yang tertanam dalam piutang berputar dalam periode tertentu yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.”. Menurut Sutrisno (2009:220) dalam bukunya menyebutkan bahwa: “Perputaran piutang (receivable turnover) merupakan ukuran efektivitas pengelolaan piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya. Tingkat perputaran piutang atau receivable turnover dapat diketahui dengan cara membagi penjualan kredit dengan jumlah rata-rata piutang.”.

Persediaan merupakan salah satu elemen penting dalam menentukan harga pokok penjualan pada perusahaan dagang eceran maupun perusahaan dagang partai besar, Persediaan barang dagang merupakan elemen penting dalam penentuan harga pokok penjualan pada perusahaan dagang. Secara umum istilah persediaan barang dagang dipakai untuk menunjukkan barang-barang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual. Menurut Jusup (2005:100) “persediaan memiliki dua karakteristik penting, yakni (1) persediaan tersebut merupakan milik perusahaan, dan (2) persediaan tersebut siap dijual kepada konsumen.”. Menurut Gade dan Wasif (2005:97) persediaan barang dagang adalah “barang-barang yang dibeli baik tunai maupun kredit dengan tujuan untuk dijual kembali.”. Pengertian persediaan menurut Ikatan Akuntan Indonesia (2009:14.2), dalam buku Standar Akuntansi Keuangan adalah sebagai berikut:

“Persediaan adalah aset:

a) tersedia untuk dijual dalam kegiatan usaha biasa; b) dalam proses produksi untuk penjualan tersebut; atau

c) dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.”

Inventory atau persediaan barang sebagai elemen utama dari modal kerja merupakan aktiva yang selalu dalam keadaaan berputar, dimana secata terus menerus mengalami perubahan. Turnover menunjukan berapa kali jumlah persediaan barang dagangan diganti dalam satu tahun (dijual dan diganti). Tingkat perputaran persediaan mengukur perusahaan dalam memutar barang dagangannya, dan menunjukan hubungan antara barang yang diperlukan untuk mengimbangi tingkat penjualan yang ditentukan. Menurut Syamsuddin (2000:288), menerangkan bahwa: “persediaan merupakan investasi yang paling besar dalam aktiva lancar sebagian besar perusahaan industri.”. Menurut Riyanto (2001:70), menerangkan bahwa: “inventory ini merupakan persediaan barang yang sesuai dalam perputaran, yang selalu dibeli dan dijual, yang tidak mengalami proses lebih lanjut di dalam perusahaan tersebut yang mengakibatkan perubahan bentuk dari barang yang bersangkutan.”. Sedangkan menurut Sutrisno (2009:219), menerangkan bahwa: ”persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengelola persediaan.”

6 B. Kerangka Pikir

Gambar 2.1. Kerangka Pikir Dasar Teori - Akuntansi Keuangan - Laporan Keuangan - Piutang Dagang - Persediaan Barang Perumusan Masalah

Bagaimanakah tingkat perputaran piutang dan persediaan barang dagang tahun 2010 dan 2011

pada CV Surya Jaya di Samarinda

Alat Analisis - Perputaran Piutang - Perputaran Persediaan

HASIL PENELITIAN Latar Belakang dan Permasalahan - Pengumpulan Piutang

7 III. Metode Penelitian

A. Definisi Operasional

CV Surya Jaya adalah salah satu perusahaan dagang yang bergerak di bidang penjualan semen tonasa, dimana CV Surya Jaya ini salah satu distributor semen tonasa di Samarinda yang berlokasi di Jln. MT. Haryono No. 8 RT.02 Kelurahan Lok Bahu Kecamatan Sei Kunjang.

Tingkat perputaran piutang dagang CV Surya Jaya ini dapat digambarkan dengan rumus Penjualan Kredit dibagi dengan Rata-rata Piutang, dan hal ini akan menunjukkan tingkat efisiensi modal CV Surya Jaya yang ditanamkan dalam piutang dagang pada tahun 2010 dan tahun 2011.

Sedangkan tingkat perputaran persediaan barang dagang CV Surya Jaya dapat digambarkan dengan rumus Harga Pokok Penjualan dibagi dengan Rata-rata Persediaan Barang Dagang, dan hal ini akan menunjukkan berapa banyak persediaan dalam gudang untuk mengimbangi tingkat penjualan pada CV Surya Jaya agar penggunaan modal yang efisien dalam operasi perusahaan.

Semakin tinggi atau semakin cepat tingkat perputaran piutang dagang dan persediaan barang dagang pada perusahaan tersebut menggambarkan semakin efisiennya penggunaan modal dalam operasi perusahaan. Sebaliknya semakin lambat tingkat perputaran piutang dagang dan persediaan barang dagang akan menggambarkan penggunaan modal yang tidak efisien dalam operasi perusahaan.

Dengan memberikan gambaran piutang dagang dan persediaan barang dagang ini, berarti perusahaan telah menanamkan modalnya dalam piutang dagang dan persediaan barang dagang dalam gudang yang telah diberikan oleh pemilik perusahaan.

B. Rincian Data Yang Diperlukan

Untuk memperoleh gambaran yang jelas tentang masalah dan pemecahan serta mempermudah pembahasan, maka data-data yang diperlukan untuk melengkapi tujuan penulisan ini adalah sebagai berikut:

1. Kondisi atau gambaran umum CV Surya Jaya di Samarinda. 2. Struktur organisasi perusahaan.

3. Laporan keuangan perusahaan berupa Neraca per tahun 2009, 2010, dan 2011. 4. Laporan Laba Rugi periode tahun 2010 dan 2011

5. Data penjualan kredit periode tahun 2010 dan 2011. C. Ruang Lingkup Penelitian

Penelitian ini penulis fokuskan pada CV Surya Jaya di Samarinda, dan dikhususkan pada masalah yang berhubungan dengan perputaran piutang dan persediaan barang dagang, yaitu pada bagian penjualan pada perusahaan tersebut. Sedangkan gambaran umum perusahaan penulis dapatkan dari informasi pimpinan perusahaan tersebut.

8 D. Alat Analisis

1. PIutang Dagang

a) Tingkat Perputaran Piutang Dagang Perputaran Piutang =

b) Rata-rata Piutang Dagang Rarta-rata Piutang =

c) Periode Pengumpulan Piutang Receivable Collection Period =

2. Persediaan Barang Dagang

a) Perputaran Persediaan Barang Dagang Perputaran Persediaan =

b) Rata-rata Persediaan Barang = c) Rata-rata Persediaan Tersimpan

Average day’s Inventory =

Rata-rata Piutang x 360 Penjualan Kredit Penjualan kredit

Rata-rata Piutang

Piutang Awal + Piutang Akhir 2

Harga Pokok Penjualan Rata-rata Persediaan

Penjualan kredit Rata-rata Piutang

Penjualan kredit Rata-rata Piutang

Persediaan Awal + Persediaan Akhir 2

Rata-rata Persediaan x 360 Harga Pokok Penjualan

9 IV. Hasil Penelitian dan Pembahasan

A. Data-data Keuangan CV Surya Jaya

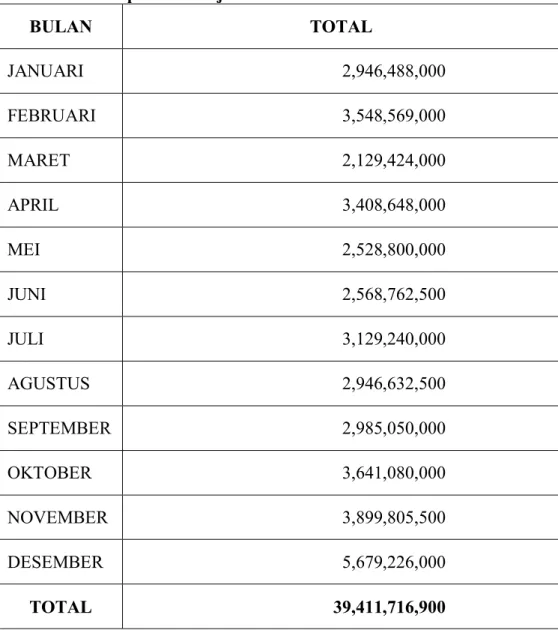

REKAPITULASI PENJUALAN KREDIT SEMEN TONASA TAHUN 2010

Tabel 4.1. Rekapitulasi Penjualan Kredit 2010

BULAN TOTAL JANUARI 2,946,488,000 FEBRUARI 3,548,569,000 MARET 2,129,424,000 APRIL 3,408,648,000 MEI 2,528,800,000 JUNI 2,568,762,500 JULI 3,129,240,000 AGUSTUS 2,946,632,500 SEPTEMBER 2,985,050,000 OKTOBER 3,641,080,000 NOVEMBER 3,899,805,500 DESEMBER 5,679,226,000 TOTAL 39,411,716,900 Sumber data: CV Surya Jaya

10

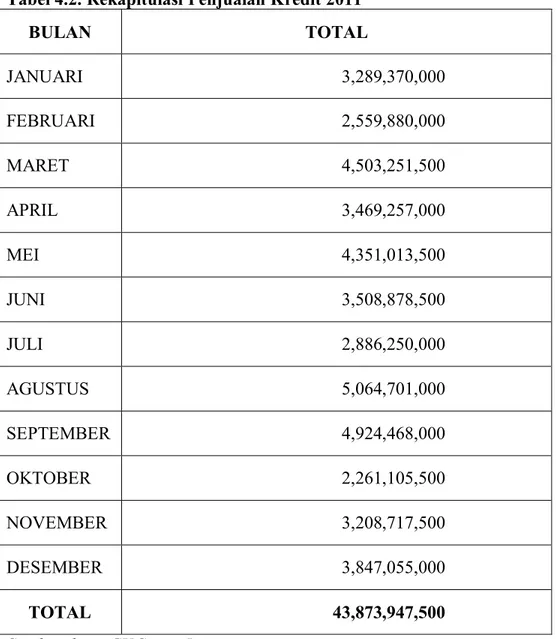

REKAPITULASI PENJUALAN KREDIT SEMEN TONASA TAHUN 2011

Tabel 4.2. Rekapitulasi Penjualan Kredit 2011

BULAN TOTAL JANUARI 3,289,370,000 FEBRUARI 2,559,880,000 MARET 4,503,251,500 APRIL 3,469,257,000 MEI 4,351,013,500 JUNI 3,508,878,500 JULI 2,886,250,000 AGUSTUS 5,064,701,000 SEPTEMBER 4,924,468,000 OKTOBER 2,261,105,500 NOVEMBER 3,208,717,500 DESEMBER 3,847,055,000 TOTAL 43,873,947,500 Sumber data: CV Surya Jaya

11 Tabel. 4.3. Laporan Neraca Tahun 2009

CV SURYA JAYA NERACA

PER TANGGAL 31 DESEMBER 2009 Asset

Asset Lancar

Kas Rp 30.150.525,-

Bank Rp 800.607.725,-

Piutang Dagang Rp 908.570.000,-

Persediaan Barang Dagang Rp 4.750.832.700,-

Rp 6.490.160.950,- Asset Tetap

Tanah Rp 300.000.000,-

Bangunan Rp 700.000.000,-

Akm. Penyusutan Bangunan ( Rp 35.000.000,-)

Kendaraan Rp 300.000.000,-

Akm. Penyusutan Kendaraan ( Rp 30.000.000,-)

Peralatan Rp 100.000.000,-

Akm. Penyusutan Peralatan ( Rp 10.000.000,-)

Inventaris Rp 150.000.000,-

Akm. Penyusutan Inventaris ( Rp 15,000,000,-)

Rp 1.460.000.000,-

Total Asset Rp 7.950.160.950,-

Kewajiban dan Ekuitas Kewajiban Utang Dagang Rp 1.206.509.900,- Utang Bank Rp 846.675.200,- Rp 2.053.185.100,-Ekuitas Modal Disetor Rp 2.008.650.500,-

Laba Tahun Berjalan Rp 3.888.325.350,-

Rp 5.896.975.850,-

Total Kewajiban & Ekuitas Rp 7.950.160.950,-

Sumber data: CV Surya Jaya

Tabel. 4.4. laporan Neraca Tahun 2010

CV SURYA JAYA NERACA

PER TANGGAL 31 DESEMBER 2010 Asset

Asset Lancar

Kas Rp 24.094.520,-

Bank Rp 1.488.022.488,-

Piutang Dagang Rp 1.154.457.500,-

Persediaan Barang Dagang Rp 5.151.085.986,-

Rp 7.817.660.494,- Asset Tetap

Tanah Rp 450.000.000,-

Bangunan Rp 700.000.000,-

Akm. Penyusutan Bangunan ( Rp 70.000.000,-)

Kendaraan Rp 300.000.000,-

Akm. Penyusutan Kendaraan ( Rp 60.000.000,-)

Peralatan Rp 100.000.000,-

Akm. Penyusutan Peralatan ( Rp 20.000.000,-)

Inventaris Rp 150.000.000,-

Akm. Penyusutan Inventaris ( Rp 30,000,000,-)

Rp 1.520.000.000,-

Total Asset Rp 9.337.660.494,-

Kewajiban dan Ekuitas Kewajiban Utang Dagang Rp 1.480.078.668,- Utang Bank Rp 1.474.123.480,- Rp 2.954.202.148,- Ekuitas Modal Disetor Rp 2.029.457.800,-

Laba Tahun Berjalan Rp 4.354.000.546,-

Rp 6.383.458.346,-

Total Kewajiban & Ekuitas Rp 9.337.660 494,-

12 Tabel. 4.5. Laporan Laba Rugi Tahun 2010

CV SURYA JAYA LAPORAN LABA RUGI

PERIODE YANG BERAKHIR TANGGAL 31 DESEMBER 2010

Penjualan

SEMEN TONASA PCC @50 Kg 39,193,938,400

SEMEN TONASA PCC CURAH 217,778,500

Total Penjualan 39,411,716,900

Harga Pokok Penjualan :

Persediaan Barang Dagang Awal 5,125,171,020

Pembelian Barang 35,196,780,390

Total Persediaan Barang Dagang 40,321,951,410

Persediaan Barang Dagang Akhir (5,151,085,986)

Total Harga Pokok Penjualan (35,170,865,424)

Pendapatan Non Operasional :

Pendapatan ongkos angkut 1,524,755,350

Pendapatan Lain-lain 16,147,900 LABA KOTOR 5,781,754,726 Biaya-biaya Operasional Biaya Administrasi 277,893,705 Biaya Kendaraan 66,926,325 Biaya Kantor 569,069,793 Biaya Umum 277,554,792

Biaya Penjualan & Distribusi 64,275,000

Biaya Perjalanan Dinas 41,552,865

Biaya Operasional Penjualan 130,481,700

Total Biaya Operasional (1,427,754,180)

LABA USAHA 4,354,000,546

LABA SEBELUM PAJAK 4,354,000,546

13 Tabel. 4.6. Laporan Neraca Tahun 2011

CV SURYA JAYA NERACA

PER TANGGAL 31 DESEMBER 2011 Asset

Asset Lancar

Kas Rp 10.167.480,-

Bank Rp 160.306.270,-

Piutang Dagang Rp 1.999.007.500,-

Persediaan Barang Dagang Rp 8.148.766.684,-

Rp 10.318.247.934,- Asset Tetap

Tanah Rp 520.000.000,-

Bangunan Rp 700.000.000,-

Akm. Penyusutan Bangunan ( Rp 105.000.000,-)

Kendaraan Rp 300.000.000,-

Akm. Penyusutan Kendaraan ( Rp 90.000.000,-)

Peralatan Rp 100.000.000,-

Akm. Penyusutan Peralatan ( Rp 30.000.000,-)

Inventaris Rp 150.000.000,-

Akm. Penyusutan Inventaris ( Rp 45,000,000,-)

Rp 1.500.000.000,-

Total Asset Rp 11.818.247.934,-

Kewajiban dan Ekuitas Kewajiban Utang Dagang Rp 2.330.402.628,- Utang Bank Rp 902.456.500,- Rp 3.232.859.128,- Ekuitas Modal Disetor Rp 3.122.346.500,-

Laba Tahun Berjalan Rp 5.463.042.306,-

Rp 8.585.388.806,-

Total Kewajiban & Ekuitas Rp 11.818.247.934,-

Sumber data: CV Surya Jaya

Tabel. 4.7. Laporan Laba Rugi Tahun 2011 CV SURYA JAYA LAPORAN LABA RUGI

PERIODE YANG BERAKHIR TANGGAL 31 DESEMBER 2010

Penjualan

SEMEN TONASA PCC @50 Kg 43,216,790,700

SEMEN TONASA PCC CURAH 657,156,800

Total Penjualan 43,873,947,500

Harga Pokok Penjualan :

Persediaan Barang Dagang Awal 7,113,482,300

Pembelian Barang 40,523,120,784

Total Persediaan Barang Dagang 47,636,603,084

Persediaan Barang Dagang Akhir (8,148,766,684)

14

4,386,111.100

Pendapatan Non Operasional :

Pendapatan ongkos angkut 3,200,803,880

Pendapatan Lain-lain 60,780,608 LABA KOTOR 7,647,695,588 Biaya-biaya Operasional Biaya Administrasi 283,724,183 Biaya Kendaraan 63,514,513 Biaya Kantor 1,328,507,135 Biaya Umum 302,061,041

Biaya Penjualan & Distribusi 51,315,000

Biaya Perjalanan Dinas 34,867,200

Biaya Operasional Penjualan 120,664,210

Total Biaya Operasional (2,184,653,282)

LABA USAHA 5,463,042,306

LABA SEBELUM PAJAK 5,463,042,306

Sumber data: CV Surya Jaya

B. Analisis 1. Piutang Dagang a. Periode tahun 2010 Rata-rata Piutang = Rata-rata Piutang = = Rp

1.031.513.750,-Perputaran Piutang Dagang =

Piutang Awal + Piutang Akhir 2

Rp 908.570.000,- + Rp 1.154.457.500,- 2

Penjualan kredit tahun 2010 Rata-rata piutang tahun 2010

Rp 39.411.716.900,- Rp 1.031.513.750,-

15 = 38,20 kali = 38 kali

Periode pengumpulan piutang =

= = 9,42 hari = 9 hari b. Periode tahun 2011 Rata-rata Piutang = = Rp 1.576.732.500,-

Perputaran Piutang Dagang =

= =

= 27,82 kali = 28 kali Periode pengumpulan piutang =

=

= 12,93 hari = 13 hari

Rp. 1.154.457.500,- + Rp 1.999.007.500,- 2

Penjualan kredit tahun 2011 Rata-rata piutang tahun 2011

Rp 43.873.947.500,- Rp 1.576.732.500,- Rata-rata piutang x 360 Penjualan kredit Rp 1.031.513.750,- x 360 Rp 39.411.716.900,- Rp 1.576.732.500,- x 360 Rp 43.873.947.500,- Rata-rata piutang x 360 Penjualan kredit

16

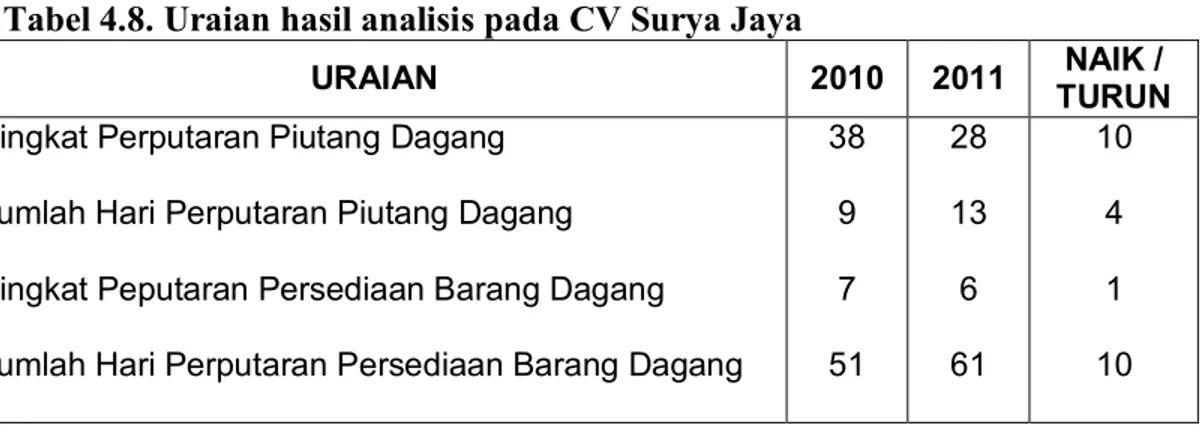

Hasil analisis untuk perputaran piutang tahun 2010 sebanyak 38 kali sedangkan untuk tahun 2011 sebanyak 28 kali. Sedangkan jika dihitung dalam jumlah hari perputaran piutang dagang yaitu untuk tahun 2010 sebanyak 9 hari dan untuk tahun 2011 sebanyak 13 hari.

2. Persediaan Barang Dagang a. Periode tahun 2010

Rata-rata Persediaan barang =

Rata-rata Persediaan barang =

= Rp 4.950.959.343,-

Perputaran persediaan barang =

= 7,10 Kali

= 7 kali

Rata-rata Persediaan Tersimpan =

=

= 50,67 hari = 51 hari

b. Periode tahun 2011

Rata-rata Persediaan barang =

Persediaan Awal + Persediaan Akhir 2 Rp 4.750.832.700,-+ Rp 5.151.085.986,- 2 Rp 35.170.865.424,- Rp 4.950.959.343,- Rata-rata Persediaan x 360 Harga Pokok Penjualan Rp 4.950.959.343,- x 360

Rp 35.170.865.424,-

Rp 5.151.085.986,- + Rp 8.148.766.684 2

17

= Rp 6.649.926.335,-

Perputaran Persediaan Barang =

= =

= 5,93 kali = 6 kali

Rata-rata Persediaan Tersimpan =

=

= 60,62 hari = 61 hari

Sedangkan hasil analisis untuk perputaran persediaan barang dagang pada tahun 2010 sebanyak 7 kali sedangkan untuk tahun 2011 sebanyak 6 kali. Sedangkan jika dihitung dalam jumlah hari perputaran persediaan barang dagang pada tahun 2010 sebanyak 51 hari dan untuk tahun 2011 sebanyak 61 hari.

Tabel 4.8. Uraian hasil analisis pada CV Surya Jaya

URAIAN 2010 2011 NAIK /

TURUN Tingkat Perputaran Piutang Dagang

Jumlah Hari Perputaran Piutang Dagang Tingkat Peputaran Persediaan Barang Dagang Jumlah Hari Perputaran Persediaan Barang Dagang

38 9 7 51 28 13 6 61 10 4 1 10 Rp 6.649.926.335,- x 360 Rp 39.487.836.400,- Harga Pokok Penjualan

Rata-rata Persediaan Rp 39.487.836.400,-

Rp 6.649.926.335,-

Rata-rata Persediaan x 360 Harga Pokok Penjualan

18 C. Pembahasan

Berdasarkan hasil perhitungan analisis terhadap data yang diperoleh dari hasil penelitian pada CV Surya Jaya di Samarinda, berikut ini penulis mencoba untuk membahasnya secara deskriptif, yaitu sebagai berikut:

Pada tahun 2010 diketahui tingkat perputaran piutang dagang yaitu sebanyak 38 kali dan pada tahun 2011 sebanyak 28 kali. Sedangkan untuk perbandingan periode pengumpulan piutang pada tahun 2010 terjadi setiap 9 hari dan pada tahun 2011 terjadi setiap 13 hari. Melihat kenyataan tersebut dapat dikatakan bahwa perbandingan tingkat perputaran piutang dagang pada CV Surya Jaya tahun 2010 dan tahun 2011 sebanyak 10 kali, dimana dari tahun 2010 ke tahun 2011 mengalami penurunan. Padahal untuk standar perputaran piutang yang telah ditetapkan perusahaan yaitu sebanyak 48 kali dalam setahun. Setelah membandingkan kedua periode tersebut di atas, selanjutnya jika dilihat dari kebijakan perusahaan yang menetapkan perputaran piutang dalam setahun harus terjadi sebanyak 48 kali. Maka keadaan yang terjadi pada CV Surya Jaya tahun 2010 dan 2011 belum menggembirakan, karena belum sesuai dengan kebijakan perusahaan ini. Dengan demikian dapat dikatakan bahwa investasi modal yang ditanamkan dalam piutang dagang selama tahun 2010 dan 2011 dapat dikatakan belum terlaksana dengan efisien. Hal ini dikarenakan semen yang telah dipesan oleh pelanggan ke CV Surya Jaya masih belum ada/datang, karena kapal pengangkut semen tonasa dari Makassar ke Samarinda (Pelabuhan Palaran) belum datang/masih dalam perjalanan, hal yang membuat kapal pengangkut tersebut terlambat datang yaitu faktor cuaca. Dan hal lain yang membuat piutang dagang tersebut terlambat dibayar karena pelanggan (toko bangunan) menunggu sisa pembayaran dari pelanggannya (kontraktor), dimana sisa pembayaran tersebut dibayar ketika semen yang telah dipesan sudah tersedia semua. Dan setelah terbayar maka pelanggan (toko bangunan) dapat segera membayar sisa hutangnya kepada CV Surya Jaya. Apabila piutang dagang tersebut terlalu lama dibayar, maka pengaruhnya bagi perusahaan adalah perusahaan juga akan terlambat dalam membayar hutangnya kepada PT. Semen Tonasa, dimana jangka waktu pembayaran hutang kepada PT. Semen Tonasa hanya 30 hari untuk semen 50 kg dan 45 hari untuk semen curah. Dan dampak yang akan didapat oleh perusahaan jika melewati jangka waktu tersebut perusahaan tidak akan bisa memesan semen tonasa sebelum hutang atas pemesanan sebelumnya dapat dibayar.

Untuk tingkat perputaran persediaan barang dagang pada tahun 2010 sebanyak 7 kali, sedangkan pada tahun 2011 sebanyak 6 kali. Melihat perbandingan kedua tahun tersebut sangat berbeda dengan standar yang ditetapkan perusahaan dimana perputaran persediaan barang dagang 12 kali dalam setahun. Sedangkan jika dilihat dari jumlah hari persediaan yang tersimpan dalam gudang pada tahun 2010 selama 51 hari sedangkan untuk tahun 2011 selama 61 hari. Maka melihat kenyataan tersebut perputaran persediaan barang dagang dapat dikatakan tidak efisien. Dari perbandingan di atas, maka dapat diketahui bahwa tingkat persediaan barang dagang mengalami penurunan dari tahun 2010 ke tahun 2011 dengan perbandingan 1 kali. Sedangkan rata-rata persediaan tersimpan dalam gudang pada tahun 2010 lebih cepat keluar dari tahun 2011 dengan perbandingan 10 hari. Dilihat dari kenyataan tersebut menggambarkan bahwa dana yang diinvestasikan pada persediaan barang dagang juga tidak memuaskan atau tidak efisien, hal tersebut nantinya akan menggangu kelancaran kegiatan perusahaan.

19 V. Penutup

A. Kesimpulan

Berdasarkan uraian yang penulis kemukakan dalam analisis terhadap data yang diperoleh, maka berikut ini akan dikemukakan beberapa kesimpulan yang dapat diambil, yaitu sebagai berikut:

1. Tingkat perputaran piutang dagang yang terjadi pada CV Surya Jaya pada tahun 2010 dan 2011 belum mencapai standar yang ditetapkan perusahaan. Pada tahun 2010 tingkat perputaran piutang dagang sebanyak 38 kali, dan pada tahun 2011 sebanyak 28 kali, sedangkan kebijakan perusahaan menetapkan perputaran piutang 48 kali dalam satu tahun. Jika dibandingkan antara tahun 2010 dengan 2011, tingkat perputaran piutang dagang memilik selisih 10 kali, dimana 38 kali pada tahun 2010 dan 28 kali pada tahun 2011. Jika dihitung dalam jumlah hari dimana untuk tahun 2010 selama 9 hari dan untuk tahun 2011 selama 13 hari. Dan dilihat dari hasil tersebut maka perputaran piutang dagang masih belum memuaskan karena tidak sesuai dengan kebijakan yang ditetapkan perusahaan.

2. Tingkat perputaran persediaan barang dagang pada tahun 2010 sebanyak 7 kali sedangkan untuk tahun 2011 sebanyak 6 kali. Sedangakan kebijakan yang ditetapkan oleh perusahaan adalah 12 kali dalam setahun. Jika dilihat dari jumlah hari rata-rata barang tersimpan pada tahun 2010 selama 51 hari dan untuk tahun 2011 selama 61 hari. Dilihat dari hasil tersebut dapat dikatakan bahwa tingkat perputaran persediaan barang juga tidak memuaskan karena masih jauh dari standar yang ditetapkan perusahaan. B. Saran

Berdasarkan hasil analisa yang telah dilakukan, dalam kesempatan ini penulis juga ingin menyampaikan beberapa saran yang ditujukan kepada manajemen perusahaan, yaitu sebagai berikut:

1. Dalam kebijakan penjualan kredit yang dilakukan selama ini, hendaknya dapat ditingkatkan dengan mempercepat pengembalian piutang dagang yaitu dengan cara ketika jangka waktu pembayaran ( 7 hari ) telah sampai/habis hendaknya perusahaan memberikan informasi kepada pihak yang memiliki piutang agar melunasi sisa piutang mereka dan juga dengan cara tidak menjual semen tonasa kepada pihak yang selalu membayar/melunasi piutang mereka melebihi jangka waktu yang telah ditetapkan. 2. Sama halnya dengan perputaran piutang dagang, tingkat perputaran persediaan juga

masih belum efisien. Tetapi dalam hal ini mungkin pihak manajemen harus lebih berinovasi agar dapat bersaing dengan distributor-distributor semen (khusunya distributor semen tonasa) yang ada di Samarinda, agar dalam memasarkan semen tonasa ke toko-toko bangunan di Samarinda persediaan yang keluar/terjual sesuai dengan kebijakan yang ditetapkan perusahaan. Selain itu perlu adanya standarisasi sistem manajemen dalam perusahaan, contoh perlu adanya peningkatan training-training kepada karyawan agar inefisiensi bisa dikurangi bahkan dihilangkan.

20

DAFTAR PUSTAKA

Baridwan, Zaki. 2004. Intermediate Accounting, Edisi Kedelapan, Cetakan Pertama, BPFE-UGM, Yogyakarta.

Gade, Muhammad dan Said Khaerul Wasif. 2005. Akuntansi Keuangan Menengah 1, Edisi Kedua, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Harahap, Sofyan Syafrie. 2006. Analisis Kritis atas Laporan Keuangan, Edisi 1-5, PT. Raja Grafindo Persada, Jakarta.

Harnanto. 2002. Akuntansi Keuangan Menengah I, BPFE, Yogyakarta.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan, Buku Satuan, Salemba Empat, Jakarta.

Jusup, Al Haryono. 2005. Dasar-Dasar Akuntansi, Jilid 2, Penerbit STIE YKPN, Yogyakarta. Martono. 2002. Bank dan Lembaga Keuangan Lainnya, Buku 2, Edisi keempat, PT. Rineka

Cipta, Jakarta.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE Universitas Gajah Mada, Yogyakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Cetakan Ketiga, PT. Gramedia Pustaka, Jakarta.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi, Edisi Pertama, Cetakan Ketujuh, Penerbit Ekonisia, Yogyakarta.

Syamsuddin, Lukman. 2000. Manajemen Keuangan Perusahaan, Edisi Baru, Cetakan Kelima, PT. Raja Grafindo Persada, Jakarta.

Warren, Carl S, James M. Reeve dan Philip E. Fess. 2001. Prinsip-Prinsip Akuntansi, Terjemahan Alfonsus Sirait dan Helda Gunawan, Jilid I, Edisi 19, Penerbit Erlangga, Jakarta.

Yadiati, Wiwin dan Ilham Wahyudi. 2006. Pengantar Akuntansi, Cetakan Kesatu, Kencana Prenada Media Group, Jakarta.