PENGARUH DIMENSI KUALITAS JASA SYARIAH

TERHADAP KEPUASAN NASABAH DAN IMPLIKASINYA

TERHADAP LOYALITAS NASABAH DI BNI SYARIAH

KANTOR CABANG PEMBANTU UNGARAN

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

IKA ROSIDAH

NIM 213-14-058

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya ilmu pengetahuan menempatkan orang nya kepada kedudukan terhormat dan mulia (tinggi). Ilmu pengetahuan adalah keindahan bagi ahlinya di

dunia dan di akhirat (H.R Ar- Rabii’)

Pengetahuan ibarat gula yang mengundang banyak semut. Dia menjadi cahaya bagi diri dan sekelilingnya

(Aa Gym)

PERSEMBAHAN

Dengan penuh rasa syukur kehadirat Allah SWT, kupersembahkan Skripsi ini untuk:

Kedua orang tuaku (Bapak Slamet dan Ibu Rumiah), terima kasih karena telah mencurahkan seluruh cinta dan kasih sayang dengan sepenuh hati, telah mendidik dan membimbing sejak kecil dengan penuh kesabaran. Terima kasih untuk doa yang telah bapak dan ibu panjatkan yang selalu mengiringi setiap langkahku. Tiada kata yang dapat diuraikan selain kata

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayat-Nya, sehingga peneliti dapat menyelesaikan skripsi dengan judul

“Pengaruh Dimensi Kualitas Jasa Syariah Terhadap Kepuasan Nasabah Dan

Implikasinya Terhadap Loyalitas Nasabah di BNI Syariah Kantor Cabang Pembantu Ungaran” ini dengan baik. Skripsi ini disusun dan diajukan untuk memenuhi salah satu syarat kelulusan Program Studi Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga. Dalam penulisan skripsi ini, banyak pihak yang telah membantu dan memberikan bimbingan, maka dalam kesempatan ini, dengan ketulusan hati penulis akan menyampaikan rasa terima kasih kepada:

1. Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga

2. Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

3. Fetria Eka Yudiana, M.Si, selaku Ketua Program Studi Perbankan Syariah S1 IAIN Salatiga

4. Ari Setiawan, M.M, selaku Dosen Pembimbing yang telah membimbing dan memberikan pengarahan dalam menyelesaikan skripsi ini

5. Farkhani, S.H., M.H, selaku dosen pembimbing akademik

6. Seluruh staff pengajar Program Studi Perbankan Syariah atas seluruh ilmu yang telah diberikan

8. Muh. Afif Amrillah, selaku OSH (Operational & Service Head) dan seluruh karyawan di BNI Syariah Kantor Cabang Pembantu Ungaran yang telah membimbing dalam penelitian

9. Kedua orang tua, Bapak Slamet dan Ibu Rumiah yang selalu mendidik, membimbing dan memberikan motivasi

10.Adikku Irkham Wahyu Ramadhan, Irfan Wahyu Ramadhan dan Kakakku

Joko Ma‟ruf yang selalu memberi dukungan dan semangat yang luar biasa. 11.Sahabat-sahabat yang selalu ada, Yamti, Anna, Intan, Dini, Noorohmah,

Azizah saling mendukung, dan saling menguatkan untuk tetap berjuang. 12.Rekan-rekan mahasiswa angkatan 2014 Fakultas Ekonomi dan Bisnis Islam

jurusan S1 Perbankan Syariah.

13.Teman-teman KKN, dan teman-teman MAN Tengaran angkatan 2012 yang selalu memberikan semangat dalam berproses.

14.Dan semua pihak yang telah membantu penulis, yang tidak bisa penulis sebutkan satu persatu, terima kasih untuk semangat yang selalu kalian berikan, dan semoga kita semua sukses.

Dengan segala keterbatasan, penulis menyadari bahwa skripsi ini belum sempurna, semoga skripsi ini dapat memberikan manfaat untuk pembaca.

ABSTRAK

Rosidah, Ika. 2018. Pengaruh Dimensi Kualitas Jasa Syariah Terhadap Kepuasan Nasabah Dan Implikasinya Terhadap Loyalitas Nasabah di BNI Syariah Kantor Cabang Pembantu Ungaran). Skripsi, Program Studi Perbankan Syariah S1, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga. Dosen Pembimbing: Ari Setiawan.

Penelitian ini bertujuan untuk menganalisis (1) Pengaruh Compliance Terhadap Kepuasan Nasabah (2) pengaruh Pengaruh Assurance Terhadap Kepuasan Nasabah (3) Pengaruh Reability Terhadap Kepuasan Nasabah (4) Pengaruh Tangible Terhadap Kepuasan Nasabah (5) Pengaruh Emphaty Terhadap Kepuasan Nasabah (6) Pengaruh Responsiviness Terhadap Kepuasan Nasabah (7) Pengaruh Kepuasan Nasabah Terhadap Loyalitas Nasabah. Pengambilan sampel dalam penelitian ini menggunakan teknik Accidental sampling dengan sampel sebanyak 100 responden. Metode analisis yang digunakan yaitu analisis regresi, uji asumsi klasik (uji multikolinieritas, uji heteroskedastisitas, uji normalitas), dan analisis jalur. Berdasarkan analisis penelitian, maka dapat disimpulkan bahwa kualitas jasa syariah sangat dipengaruhi oleh Responsivenees sedangkan komponen Compliance, Assurance, Reability, Tangible dan emphaty tidak terlalu memberikan kontribusi dalam kepuasan nasabah.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 9

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

A. Telaah Pustaka... 11

B. Kerangka Teori ... 16

1. Kepuaan Nasabah ... 16

2. Loyalitas Nasabah ... 17

D. Kerangka Penelitian ... 26

E.. Hipotesis ... 26

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian ... 36

B. Lokasi dan Waktu Penelitian ... 36

C. Populasi dan Sampel ... 36

D. Teknik Pengumpulan Data ... 38

E. Skala Pengukuran ... 38

F. Definisi Konsep dan Operasional ... 39

G. Instrumen Penelitian ... 45

H. Uji Instrumen Penelitian ... 46

I. Alat Analisis ... 50

BAB IV ANALISIS DATA ... 51

A. Deskripsi Obyek Penelitian ... 51

BAB V PENUTUP ... 95

A. Kesimpulan ... 95

B. Saran ... 96

DAFTAR PUSTAKA ... 98 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 2.1 : Penelitian Terdahulu ... 12

Tabel 3.1 : Definisi Konsep dan Operasional ... 42

Tabel 4.1 : Karakteristik Responden berdasarkan Jenis Kelamin ... 55

Tabel 4.2 : Karakteritik Reponden Berdasarkan Usia ... 55

Tabel 4.3 : Karakteritik Reponden Berdasarkan Pendidikan Terakhir ... 56

Tabel 4.4 : Hasil Uji Reliabilitas ... 57

Tabel 4.5 : Hasil Uji Validitas ... 58

Tabel 4.6 : Hasil Uji Normalitas Metode Kolmogorov-Smirnov Test ... 60

Tabel 4.7 : Hasil Uji Heteroskedastisitas Metode Spearman‟s Rho ... 61

Tabel 4.8 : Hasil Uji Heteroskedastisitas Metode Scatterplot ... 62

Tabel 4.9 : Hasil Uji Multikolinieritas Metode Korelasi ... 63

Tabel 4.10 : Hasil Uji Multikolinieritas Metode Tolerance dan VIF ... 64

Tabel 4.11 : Hasil Uji Statistik t ... 65

Tabel 4.12 : Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 66

Tabel 4.13 : Hasil Uji Koefisien Determinasi (R2) ... 67

Tabel 4.14 : Hasil Uji Path Analysis persamaan 1 ... 68

Tabel 4.15 : Hasil Analisis Regresi persamaan 1 ... 69

Tabel 4.16 : Hasil Uji Path Analysis persamaan 2 ... 71

Tabel 4.17 : Hasil Analisis Regresi persamaan 2 ... 72

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Pemikiran ... 26

Gambar 3.1 : Model Analisis Jalur (Path Analysis) ... 50

Gambar 4.1 : Struktur Organisasi... 53

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank pada dasarnya adalah entitas yang melakukan penghimpunan dana dari masyarakat dalam bentuk pembiayaan atau dengan kata lain melaksanakan fungsi intermediasi keuangan. Dalam sistem perbankan di Indonesia terdapat dua macam sistem operasional perbankan, yaitu bank konvensional dan bank syariah. Sesuai UU No. 21 tahun 2008 tentang perbankan syariah, bank syariah adalah bank yang menjalankan kegiaan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa majelis ulama majelis indonesia seperti

prinsip keadilan dan keseimbangan („adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram. Seperti yang terdapat dalam halaman resmi otoritas jasa keuangan, UU perbankan syariah juga mengamanahkan bank syariah untuk menjalankan fungsi sosial dengan menjalankan fungsi seperti lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai kehendak pemberi wakaf (wakif).

masyarakat terhadap layanan jasa keuangan syariah. Sistem keuangan syariah kita menjadi salah satu sistem terbaik dan terlengkap yang diakui secara internasional. Per Juni 2015, industri perbankan syariah terdiri dari 12 Bank Umum Syariah, 22 Unit Usaha Syariah yang dimiliki oleh Bank Umum Konvensional dan 162 BPRS dengan total aset sebesar Rp. 273,494 Triliun dengan pangsa pasar 4,61%. Khusus untuk wilayah Provinsi DKI Jakarta, total aset gross, pembiayaan, dan Dana Pihak Ketiga (BUS dan UUS) masing-masing sebesar Rp. 201,397 Triliun, Rp. 85,410 Triliun dan Rp. 110,509 Triliun.

Pada akhir tahun 2013, fungsi pengaturan dan pengawasan perbankan berpindah dari Bank Indonesia ke Otoritas Jasa Keuangan. Maka pengawasan dan pengaturan perbankan syariah juga beralih ke OJK. OJK selaku otoritas sektor jasa keuangan terus menyempurnakan visi dan strategi kebijakan pengembangan sektor keuangan syariah yang telah tertuang dalam Roadmap Perbankan Syariah Indonesia 2015-2019 yang dilaunching pada Pasar Rakyat Syariah 2014. Roadmap ini diharapkan menjadi panduan arah pengembangan yang berisi insiatif-inisiatif strategis untuk mencapai sasaran pengembangan yang ditetapkan.

Dunia perbankan saat ini terus mengalami perkembangan yang sangat pesat, Sehingga keadaan ini menimbulkan bisnis perbankan yang kompetitif dan ketat. Kenyataan seperti ini tidak dapat dipungkiri lagi sehingga setiap bank dituntut untuk menggunakan berbagai cara dalam menarik minat masyarakat.

bagi perkembangan suatu perusahaan. Tanpa nasabah suatu perusahaan tidak akan dapat menjalankan kegiatan usahanya. oleh karena itu perusahaan dituntut untuk dapat memberikan perhatian yang berharga dan dapat memberikan kesan yang baik kepada nasabah.

Salah satu faktor yang berharga dan dapat memberikan kesan yang mendalam bagi pelanggan adalah memberikan kepuasan melalui kualitas pelayanan. Hal ini diharapkan agar mereka dapat menjaga loyalitas nasabah yang telah ada atas rasa kepuasan yang dimiliki terhadap kualitas layanan yang telah diberikan perusahaan perbankan kepada para nasabahnya. Loyalitas pelanggan perlu diperoleh karena seorang yang loyal akan menjadi aset yang sangat bernilai bagi perusahaan. Pelanggan yang loyal mempunyai kecenderungan yang rendah untuk berpindah merek, kurang sensitif terhadap harga, membeli lebih sering atau lebih banyak.

Namun masih muncul pertanyaan, apakah hal tersebut telah benar-benar dapat memberikan kepuasan dan loyalitas bagi nasabah Bank Syariah bila dilihat dari enam dimensi pelayanan yaitu compliance fully with Islamic law and principles (kemampuan untuk menjalankan sesuai dengan hukum Islam dan beroperasi di bawah prinsip- prinsip Islam), tangibles (bukti langsung), reliability (kehandalan), responsiveness (daya tanggap), assurance (jaminan) dan empathy (empati). Maka dari itu perlu mengidentifikasi lebih jauh apakah pelayanan yang selama ini diberikan telah sesuai dengan harapan nasabah. dari itu perlu mengidentifikasi lebih jauh apakah pelayanan yang selama ini diberikan telah sesuai dengan harapan nasabah.

Demikianlah kualitas jasa menjadi suatu item penting yang harus diperhatikan di dunia perbankan, tidak terkecuali yang terjadi di BNI Syariah kantor cabang Ungaran. Sebagai sebuah lembaga keuangan BNI Syariah Kantor cabang ungaran yang tekun memberikan pelayanan yang memuaskan kepada para nasabahnya sehingga keberadaannya bermanfaat bagi masyarakat. Dan peneliti memilih tempat penelitian di BNI syariah kantor cabang ungaran karena diperkirakan dapat mewakili masalah pokok dalam penelitian ini, kemudian belum ada yang melakukan penelitian mengenai pengaruh kualitas jasa pendekatan CARTER terhadap kepuasan nasabah dan implikasinya terhadap loyalitas nasabah yang dilakukan disana. sehingga perlu dilakukan penelitian menyangkut hal tersebut.

Terhadap Kepuasan serta terdapat pengaruh yang signifikan antara kepuasan terhadap loyalitas. Pada penelitian lainnya, Wijaya, Beik, dan Sartono (2017)

bahwa semakin baik kualitas pelayanan maka semakin baik pula tingkat kepuasan nasabah yang akan membawa kepada loyalitas nasabah karena dari hasil penelitian juga menunjukkan bahwa kepuasan nasabah berpengaruh positif terhadap loyalitas nasabah. Sebaliknya, penelitian yang dilakukan Wijayanto (2015) mengungkapkan bahwa variabel tangible dan Reponsivenees masing-masing berpengaruh signifikan terhadap kepuasan nasabah, sedangkan untuk variabel assurance, reability dan emphaty masing - masing tidak berpengaruh signifikan terhadap kepuasan nasabah.namun berpengaruh signifikan terhadap loyalitas nasabah.

Dari telaah beberapa hasil temuan penelitian di atas maka ditemukan inkonsistensi hasil penelitian kualitas jasa pendekatan CARTER terhadap kepuasan nasabah dan implikasinya terhadap loyalitas nasabah dan hasilnya. Berdasarkan pembahasan diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Dimensi Kualitas Jasa Syariah Terhadap Kepuasan Nasabah Dan Implikasinya Terhadap Loyalitas Nasabah di BNI Syariah Kantor

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah di atas, maka dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana pengaruh variabel compliance terhadap kepuasan nasabah di BNI Syariah Kcp Ungaran?

2. Bagaimana pengaruh variabel assurance terhadap kepuasan nasabah di BNI Syariah Kcp Ungaran?

3. Bagaimana pengaruh variabel reliability terhadap kepuasan nasabah di BNI Syariah Kcp Ungaran?

4. Bagaimana pengaruh variabel tangibles terhadap kepuasan nasabah di BNI Syariah Kcp Ungaran?

5. Bagaimana pengaruh variabel empathy terhadap kepuasan nasabah di BNI Syariah Kcp Ungaran?

6. Bagaimana pengaruh variabel responsivenees terhadap kepuasan nasabah di BNI Syariah Kcp Ungaran?

7. Bagaimana pengaruh variabel kepuasan nasabah terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran?

8. Bagaimana pengaruh variabel compliance terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran?

9. Bagaimana pengaruh variabel assurance terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran?

11.Bagaimana pengaruh variabel tangibles terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran?

12.Bagaimana pengaruh variabel empathy terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran?

13.Bagaimana pengaruh variabel responsivenees terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran?

14.Bagaimana pengaruh variabel compliance, assurance, reliability, tangibles, empathy dan responsivenees terhadap loyalitas nasabah di BNI Syariah Kcp Ungaran melalui kepuasan nasabah?

C. Tujuan Penelitian

Sesuai dengan latar belakang masalah dan rumusan masalah yang telah diuraikan sebelumnya, penelitian ini memiliki tujuan antara lain :

1. Untuk mengetahui sejauh mana variabel compliance dapat mempengaruhi kepuasan nasabah di BNI Syariah Kcp Ungaran

2. Untuk mengetahui sejauh mana variabel assurance dapat mempengaruhi kepuasan nasabah di BNI Syariah Kcp Ungaran

3. Untuk mengetahui sejauh mana variabel reliability dapat mempengaruhi kepuasan nasabah di BNI Syariah Kcp Ungaran

4. Untuk mengetahui sejauh mana variabel tangibles dapat mempengaruhi kepuasan nasabah di BNI Syariah Kcp Ungaran

6. Untuk mengetahui sejauh mana variabel responsivenees dapat mempengaruhi kepuasan nasabah di BNI Syariah Kcp Ungaran

7. Untuk mengetahui sejauh mana variabel kepuasan nasabah dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

8. Untuk mengetahui sejauh mana variabel compliance dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

9. Untuk mengetahui sejauh mana variabel assurance dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

10.Untuk mengetahui sejauh mana variabel reliability dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

11.Untuk mengetahui sejauh mana variabel tangibles dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

12.Untuk mengetahui sejauh mana variabel empathy dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

13.Untuk mengetahui sejauh mana variabel responsivenees dapat mempengaruhi loyalitas nasabah di BNI Syariah Kcp Ungaran

D. Kegunaan Penelitian

Dengan disusunnya penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Bagi Perusahaan

Bagi perusahaan, khususnya manajer dapat menjadikan penelitian ini sumbangan pemikiran dan bahan pertimbangan pihak perusahaan dalam meningkatkan compliance, assurance, reliability, tangibles, empathy dan reponsivenees.

2. Bagi mahasiswa

Menambah pengetahuan dan masukan agar penelitiannya dapat lebih difokuskan dan lebih baik lagi.

3. Bagi Akademisi

Bagi pengembangan ilmu pengetahuan,dapat memberikan suatu karya peneliti baru yang dapat mendukung dalam pengembangan sistem informasi.

E. Sistematika Penulisan

Sistematika penulisan yang digunakan untuk menyusun skripsi ini sebagai berikut:

BAB I : PENDAHULUAN

BAB II : LANDASAN TEORI

Bab ini menguraikan tentang teori yang digunakan dalam penelitian, penelitian sebelumnya, kerangka berfikir, dan hipotesis.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang identifikasi variabel penelitian, populasi, dan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis data.

BAB IV : ANALISIS DATA

Bab ini akan membahas mengenai gambaran umum obyek penelitian, analisis data, dan pembahasan dari analisis data.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah Pustaka adalah penjelasan mengenai karya – karya/ penelitian yang telah dilakukan orang lain sebelumnya terkait dengan tema yang akan diteliti. penelitian terdahulu yang masalahnya terdapat kaitannya dengan masalah yang akan diteliti sebagai berikut :

Putra dan Herianingrum (2014) dalam penelitiannya yang mengkaji tentang Pengaruh Kualitas Pelayanan Islami Terhadap Kepuasan Dan Loyalitas Nasabah Bank Bri Syariah Surabaya. Hasil penelitian mengungkapkan bahwa terdapat pengaruh yang signifikan antara Kualitas Pelayanan Islami Terhadap Kepuasan serta terdapat pengaruh yang signifikan antara kepuasan terhadap loyalitas.

Wijaya, Beik, Sartono (2017) dalam penelitiannya yang mengkaji tentang Pengaruh kualitas layanan perbankan terhadap kepuasan dan loyalitas nasabah bank syariah xyz di jakarta. Hasil penelitian mengungkapkan bahwa semakin baik kualitas pelayanan maka semakin baik pula tingkat kepuasan nasabah yang akan membawa kepada loyalitas nasabah karena dari hasil penelitian juga menunjukkan bahwa kepuasan nasabah berpengaruh positif terhadap loyalitas nasabah.

penelitian mengungkapkan bahwa kesemua dimensi ini sangat mempengaruhi nasabah untuk memilih atau memutuskan menggunakan jasa keuangan bank syariah karena melalui penerapan dimensi-dimensi ini dan kemudian dilakukan peningkatan-peningkatan dalam dimensi ini, maka akan tercapai kepuasan nasabah terhadap pelayanan di bank syariah yang tentunya akan meningkatkan loyalitas nasabah di bank syariah yang pada akhirnya akan meningkatkan kinerja keuangan bank syariah itu sendiri. Berikut disajikan peneliti dan hasil temuannya yang menunjukkan adanya gap dalam tabel di bawah ini.

Tabel 2.1

nasabah.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti ingin melakukan penelitian ini karena peneliti merasa bahwa belum pernah ada peneliti yang melakukan penelitian semacam ini dikampusnya. penelitian ini menggunakan variabel dimensi kualitas jasa syariah, meliputi compliance, assurance, reliability, tangible, empathy, dan responsiveness untuk mengetahui pengaruh dimensi kualitas jasa syariah terhadap kepuasan nasabah dan implikasinya terhadap loyalitas nasabah. dan lokasi penelitiannya berada di BNI Syariah Kantor cabang pembantu Ungaran pada tahun 2018.

B. Kerangka Teori

1. Kepuasan Nasabah

Zulganef dalam Utami dan Aryani (2004:51) menyebutkan bahwa kepuasan pelanggan itu dipergunakan sebagai evaluasi terhadap pelayanan. Namun selain itu ada juga yang menggambarkan kepuasan pelanggan sebagai selisih dari harapan sebelum mengkonsumsi dengan kondisi aktual produk yang dikonsumsi.

Tujuan dari suatu bisnis adalah untuk menciptakan konsumen merasa puas. Terciptanya kepuasan dapat memberikan manfaat dan keuntungan bagi perusahaan (Tjiptono, 2005:24). Karenanya, setiap perusahaan harus menempatkan orientasi pada kepuasan konsumen sebagai tujuan utamanya.

dimanfaat- kan. Sedangkan kepuasan psikologis merupakan kepuasan yang diperoleh dari atribut yang bersifat tidak berwujud dari suatu produk, misalnya menaikkan gengsi, menciptakan pribadi tertentu.

Menurut Kotler (1995:46), kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja yang dirasakan dengan harapannya. Jadi tingkat kepuasan adalah fungsi perbedaan antara kinerja yang dirasakan dengan harapannya. Kalau kinerja di bawah harapan, pelang- gan kecewa. Kalau kinerja sesuai harapan, pelanggan puas. Dan kalau kinerja melebihi harapan, pelanggan sangat puas, senang, atau gembira. Kepuasan pelanggan dapat diketahui setelah pelanggan/konsumen menggunakan pro- duk dan jasa pelayanan.

2. Loyalitas Nasabah

Di dalam konsep loyalitas terdapat empat tahap yang saling berurutan yaitu:

a. Loyalitas Kognitif adalah tahap dimana adanya kepercayaan terhadap suatu merek, dan merek tersebut lebih dipilih daripada merek yang lain. b. Loyalitas Afektif adalah sikap pemilihan konsumen terhadap merek yang

timbul akibat adanya kepuasan.

c. Loyalitas Konektif adalah intensi mem- beli ulang yang kuat dan membeli keterlibat- an tinggi sebagai dorongan motivasi.

d. Loyalitas Tindakan adalah menghubungkan peningkatan yang baik dari minat dan keinginan menjadi sebuah tindakan yang disertai kemauan untuk mengatasi segala halangan yang mungkin terjadi.

Faktor-faktor yang Mempengaruhi Loyalitas Nasabah Merujuk pada pendapat Krismanto (2009) terdapat beberapa variabel yang bisa mempengaruhi loyalitas Nasabah, yaitu:

a. Kualitas Pelayanan

Kualitas merupakan suatu kondisi dinamis yang berpengaruh dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan (Tjiptono, 2001), Sedangkan pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri. Pada umumnya pelayanan yang tinggi akan menghasilkan kepuasan yang tinggi,

kualitas layanan adalah segala bentuk aktivitas yang dilahrkan oleh perusahaan gunaa memenuhi harapan konsumen, dapat disimpulkan bahwa kualitas pelayanan akan mempengaruhi loyalitas nasabah. Karena dengan kualitas layanan yang baik maka nasabah akan tetap loyal terhadap bank yang dipilihnya.

b. Penanganan Komplain

Penanganan komplain nasabah pada bank terhadap bank yang dipilihnya. saat ini menjadi salah satu kunci utama suatu bank dapat terus tumbuh dan berkembang, karena apabila nasabah merasa tidak mendapatkan layanan yang baik saat menyampaikan keluhan maka nasabah akan dengan mudahnya untuk berpindah ke bank lain yang dianggap bisa memberikan layanan terhadap komplain dengan baik (Jarrar et.al, 2003). Dengan demikian dapat disimpulkan bahwa penanganan komplain sangat mempengaruhi loyalitas nasabah pada bank yang dipilihnya. Karena hal tersebut berkaitan dengan penilaian masing-masing individu para nasabah.

c. Citra

yang akan dialami dan rasakan dengan berdasarkan pada pengalaman-pengalaman transaksi atau informasi sebelumnya dari bank-bank pesaing atau menurut cerita dari nasabah lain (Bontis dan Booker 2007). Dengan demikian, dapat disimpulkan bahwa citra bank dapat mempengaruhi loyalitas nasabah. Karena hal tersebut dipengaruhi oleh persepsi nasabah Penanganan komplain nasabah pada bank terhadap bank yang dipilihnya. saat ini menjadi salah satu kunci utama.

d. Kepuasan

Kepuasan nasabah adalah perasaan seseorang yang puas atau sebaliknya setelah membandingkan antara kenyataan dan harapan yang diterima dari sebuah produk dan jasa (Kotler, 2000:36). Salah satu hal yang diperlukan dalam mencapai loyalitas nasabah adalah kepuasan. Dengan demikian, dapat disimpulkan bahwa bank bersangkutan. Dengan demikian, dapat disimpulkan bahwa kepuasan nasabah akan mempengaruhi loyalitas nasabah.

3. Kualitas Jasa

adalah untuk menentukan kinerja aktual proses tersebut (Tjiptono, 2000 : 12-13).

Kotler (1994) mendefinisikan kualitas atau mutu dengan kecocokan penggunaan, kesesuaian pada kebutuhan, bebas dari penyimpangan dan seterusnya. Menurut American Society for Quality Control, kualitas adalah keseluruhan ciri atau sifat barang dan jasa yang berpengaruh pada kemampuannya memenuhi kebutuhan yang dinyatakan maupun yang tersirat. Kotler (1997) mengemukakan lima penentu kualitas jasa : keandalan (reliability), daya tanggap (responsiveness), kepastian (assurance), empati (emphaty) dan berwujud (tangibles). Sedangkan item yang dikemukakan berjumlah 22.

a. Kepatuhan/ Compliance

Compliance fully with Islamic law and principles adalah kemampuan suatu perusahaan dalam melakukan operasional berdasarkan prinsip- prinsip syariah, seperti prinsip tauhid, prinsip keseimbangan, rinsip kehendak bebas, dan prinsip pertanggungjawaban.

b. Jaminan/ Assurance

Assurance adalah jaminan keahlian yang dimiliki oleh para karyawannya, perusahaan menjamin bahwa mereka adalah tenaga-tenaga yang ahli dibidangnya, mendapatkan pendidikan dan latihan yang tepat, berpengalaman, memiliki dedikasi yang baik, dan dapat memberi-kan hasil pelayanan dengan segera dan akurat bebas dari kesalahan, bebas dari dari kecelakaan, dan menjamin rasa aman bebas dari resiko

c. Keandalan/ Reliability

Reliability adalah kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

d. Keberwujudan/ Tangibles

e. Empati/ Empathy

Empathy adalah kemudahan untuk melakukan hubungan secara pribadi, kekeluargaan dalam batas- batas menjunjung etika profesi. Seperti komunikasi yang baik, perhatian pribadi, mengenal nama dengan baik, memahami kebutuhan pelanggan, mau mengerti dan mendengarkan masalah-masalah yang dihadapi pelanggan.

f. Ketanggapan/ Reponsivenees

Reponsivenees adalah respon karyawan dalam membantu pelanggan dan memberi-kan pelayanan yang cepat dan tanggap, yang meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi, dan penanganan atas keluhan pelanggan.

Indikatornya keenam dimensi tersebut dijabarkan lebih lanjut oleh Othman (2001) terdiri atas 34 item, yaitu sebagi berikut:

1) Compliance (1-5): kemampuan untuk memenuhi hukum Islam dan beroperasi dibawah prinsip-prinsip syariah.

a) Menjalankan prinsip dan hukum Islam

b) Tidak ada pembayaran bunga baik untuk tabungan maupun pinjaman c) Menerapkan ketentuan layanan produk secara Islami

2) Assurance (6-10): pengetahuan dan kesopanan karyawan (baik verbal dan tulisan) dan kemampuan mereka memberikan rasa aman dan percaya kepada pelanggan.

a) Karyawan yang sopan dan bersahabat

b) Menyediakan saran-saran/nasehat-nasehat keuangan c) Interior kantor dan ruang tunggu yang nyaman d) Bank Syariah menyediakan akses informasi rekening

e) Tim manajemen yang berpengalaman dan memiliki pengetahuan luas. 3) Reliability (11-15): kemampuan untuk memiliki performa layanan yang

dijanjikan, dapat diandalkan dan akurat.

a) Pemberian layanan yang menyenangkan (waktu layanan yang cepat) b) Penyediaan produk dan layanan yang luas

c) Keamanan dalam bertransaksi yang terjamin d) Waktu (jam) layanan yang optimal

e) Pengintegrasian penggunaan nilai tambah layanan (Ketersediaan ATM).

4) Tangible (16-20): aspek yang terlihat secara fisik misal peralatan, personel, dan bahan-bahan komunikasi.

a) Tampilan kantor dan fasilitas fisik yang menarik b) Transaksi yang cepat dan efisien

c) Jam operasi yang jelas

5) Emphaty (21-28): kemampuan karyawan untuk peduli dan memberikan perhatian secara personal kepada pelanggan.

a) Lokasi yang mudah dijangkau

b) Nama, reputasi dan citra yang mudah dikenali c) Bank memiliki aset dan modal yang besar d) Penyediaan area parkir yang memadai e) Kerahasiaan data nasabah yang terjamin f) Manajemen yang meyakinkan

g) Penyediaan produk dan layanan yang menguntungkan h) Penetapan tarif layanan yang rendah.

6) Responsiveness (29-34): keinginan untuk membantu pelanggan dan memberikan layanan yang cepat.

a) Penyediaan ketentuan konsultasi keuangan b) Karyawan bersedia membantu konsumen

c) Cara karyawan dalam melayani konsumen secara Islami

d) Menyediakan pinjaman dengan jangka waktu pelunasan yang menguntungkan

e) Layanan yang cepat dan efisien

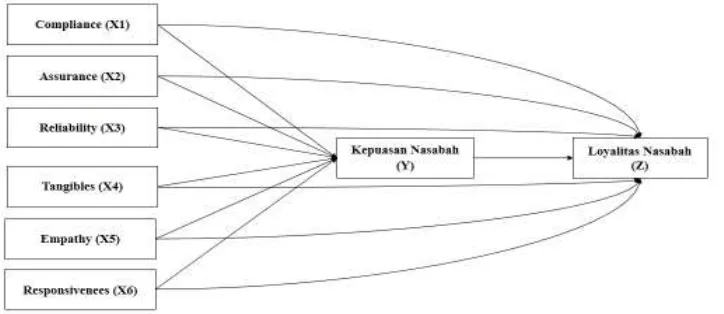

C. Kerangka Penelitian

Berdasarkan telaah pustaka dan kerangka teori, maka dapat disusun suatu kerangka penelitian seperti yang disajikan dalam gambar berikut:

Gambar 2.1 Kerangka Penelitian

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, di mana rumusan penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2015:64). Hipotesis yang diajukan sebagai jawaban sementara terhadap permasalahan yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Pengaruh variabel Compliance terhadap kepuasan nasabah

tauhid, prinsip keseimbangan, rinsip kehendak bebas, dan prinsip pertanggungjawaban (Othman, 2001) .

Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel compliance berpengaruh positif dan signifikan terhadap kepuasan nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara compliance dengan kepuasan nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H1 : Variabel Compliance berpengaruh secara positif dan signifikan terhadap kepuasan nasabah.

2. Pengaruh variabel Assurance terhadap kepuasan nasabah

Assurance merupakan jaminan keahlian yang dimiliki oleh para karyawannya, perusahaan menjamin bahwa mereka adalah tenaga-tenaga yang ahli dibidangnya, mendapatkan pendidikan dan latihan yang tepat, berpengalaman, memiliki dedikasi yang baik, dan dapat memberi-kan hasil pelayanan dengan segera dan akurat bebas dari kesalahan, bebas dari dari kecelakaan, dan menjamin rasa aman bebas dari resiko (Othman, 2001) .

H2 : Variabel Assurance berpengaruh secara positif dan signifikan terhadap kepuasan nasabah.

3. Pengaruh variabel Reliability terhadap kepuasan nasabah

Reliability merupakan kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan (Othman, 2001) .

Penelitian yang dilakukan Uswatun (2013) menunjukkan variabel Reliability berpengaruh positif dan signifikan terhadap kepuasan nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Reliability dengan kepuasan nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H3 : Variabel Reliability berpengaruh secara positif dan signifikan terhadap kepuasan nasabah.

4. Pengaruh variabel Tangibles terhadap kepuasan nasabah

Tangibles merupakan prasarana berwujud yang digunakan oleh perusahaan yang dapat dilihat dan dirasakan oleh para pelanggannya, misalnya fasilitas fisik berupa gedung, interior, perlengkapan dan peralatan yang digunakan untuk melayani pelanggan, sarana komunikasi dan prasarana pendukung lainnya (Othman, 2001) .

Oleh karena itu untuk membuktikan adanya hubungan positif antara Tangibles dengan kepuasan nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H4 : Variabel Tangibles berpengaruh secara positif dan signifikan terhadap kepuasan nasabah.

5. Pengaruh variabel Empathy terhadap kepuasan nasabah

Empathy merupakan kemudahan untuk melakukan hubungan secara pribadi, kekeluargaan dalam batas- batas menjunjung etika profesi. Seperti komunikasi yang baik, perhatian pribadi, mengenal nama dengan baik, memahami kebutuhan pelanggan, mau mengerti dan mendengarkan masalah-masalah yang dihadapi pelanggan (Othman, 2001) .

Penelitian yang dilakukan Delvina Donawati (2014) menunjukkan variabel Empathy berpengaruh positif dan signifikan terhadap kepuasan nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Empathy dengan kepuasan nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

6. Pengaruh variabel Reponsivenees terhadap kepuasan nasabah

Reponsivenees merupakan respon karyawan dalam membantu pelanggan dan memberi-kan pelayanan yang cepat dan tanggap, yang meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi, dan penanganan atas keluhan pelanggan (Othman, 2001).

Penelitian yang dilakukan Hermanto (2013) menunjukkan variabel Reponsivenees berpengaruh positif dan signifikan terhadap kepuasan nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Reponsivenees dengan kepuasan nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H6 : Variabel Reponsivenees berpengaruh secara positif dan signifikan terhadap kepuasan nasabah.

7. Pengaruh variabel kepuasan nasabah terhadap loyalitas nasabah.

Menurut Kotler (1995:46), kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja yang dirasakan dengan harapannya.

kepuasan nasabah dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H7 : Variabel kepuasan nasabah berpengaruh secara positif dan signifikan terhadap loyalitas nasabah.

8. Pengaruh variabel compliance terhadap loyalitas nasabah

Compliance adalah kepatuhan yang berarti kemampuan untuk tunduk kepada hukum Islam dan beroperasi sesuai prinsip-prinsip perbankan dan ekonomi Islam

. Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel compliance berpengaruh positif dan signifikan terhadap loyalitas nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara compliance dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H8 : Variabel compliance berpengaruh secara positif dan signifikan terhadap loyalitas nasabah.

9. Pengaruh variabel assurance terhadap loyalitas nasabah

juga meliputi komunikasi verbal dan tertulis antara pegawai bank dan nasabah.

Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel Assurance berpengaruh positif dan signifikan terhadap loyalitas nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Assurance dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H9 : Variabel Assurance berpengaruh secara positif dan signifikan terhadap loyalitas nasabah.

10. Pengaruh variabel reliability terhadap loyalitas nasabah pengaruh

Reliability (kehandalan) adalah kemampuan untuk menyediakan layanan yang dijanjikan, konsisten dan akurat.

Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel Reliability berpengaruh positif dan signifikan terhadap loyalitas nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Reliability dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

11. Pengaruh variabel tangibles terhadap loyalitas nasabah

Tangible (kenyataan) yang berarti tampilan dari fasilitas secara fisik peralatan,personel dan materi komunikasi.

Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel Tangible berpengaruh positif dan signifikan terhadap loyalitas nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Tangible dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H11 : Variabel Tangible berpengaruh secara positif dan signifikan terhadap loyalitas nasabah.

12. Pengaruh variabel empathy terhadap loyalitas nasabah

Emphaty (empati) adalah perhatian secara individu dimana bank-bank Islam menyediakannya untuk para konsumen.

Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel Emphaty berpengaruh positif dan signifikan terhadap loyalitas nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Emphaty dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

13. Pengaruh variabel reponsivenees terhadap loyalitas nasabah

Responsiveness (ketanggapan) adalah kerelaan untuk membantu konsumen dan menyediakan layanan yang diminta.

Penelitian yang dilakukan Rafidah (2014) menunjukkan variabel Responsiveness berpengaruh positif dan signifikan terhadap loyalitas nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara Responsiveness dengan loyalitas nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

H13: Variabel Responsiveness berpengaruh secara positif dan signifikan terhadap loyalitas nasabah.

14. Pengaruh compliance, assurance, reliability, tangibles, empathy dan reponsivenees terhadap loyalitas nasabah melalui kepuasan nasabah

Dimensi yang dikenal dengan Model CARTER sangat mempengaruhi nasabah untuk memilih atau memutuskan menggunakan jasa keuangan bank syariah karena melalui penerapan dimensi-dimensi ini dan kemudian dilakukan peningkatan-peningkatan dalam dimensi ini,maka akan tercapai kepuasan nasabah terhadap pelayanan di bank syariah yang tentunyaakan meningkatkan loyalitas nasabah di bank syariah yang pada akhirnya akan meningkatkan kinerja keuangan bank syariah itu sendiri.

terhadap loyalitas nasabah melalui kepuasan nasabah. Oleh karena itu untuk membuktikan adanya hubungan positif antara compliance, assurance, reliability, tangibles, empathy dan reponsivenees terhadap loyalitas nasabah melalui kepuasan nasabah dalam penelitian ini, dapat ditarik hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian lapangan (field Research) merupakan penelitian dengan mengumpulkan data dan informasi yang diperoleh langsung dari responden. Adapun pendekatan yang dipakai dalam penelitian ini adalah pendekatan kuantitatif. Disebut pendekatan kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik (Sugiyono, 2015)

B. Lokasi dan waktu penelitian

Penelitian ini dilakukan di BNI Syariah Kantor Cabang Pembantu Ungaran pada Bulan Agustus 2018.

C. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generasi yang terdiri atas obyek / subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015).

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populai tersebut (Sugiyono, 2015). Teknik sampling ang digunakan dalam penelitian ini ialah teknik non-probability sampling, dan Teknik penarikan sampel yang digunakan dalam penelitian ini yaitu metode Accidental sampling adalah teknik penentuan sampel berdasarkan kebetulan / siapa saja yang secara kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data

Sehingga jumlah sampel dalam penelitian ini dapat ditentukan dengan menggunakan rumus Slovin yaitu:

dimana :

n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir/diinginkan, misalnya sebesar 10 %.

dibulatkan menjadi 100

Berdasarkan perhitungan di atas maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 100 responden nasabah BNI Syariah Kantor cabang pebantu ungaran.

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dengan menggunakan kuesioner. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2015). Kuesioner digunakan untuk mengukur pengaruh compliance, assurance, reliability, tangibles, empathy dan Reponsivenees terhadap kepuasan nasabah dan implikasinya terhadap loyalitas nasabah BNI Syariah KCP Ungaran.

E. Skala Pengukuran

Skala pengukuran pada penelitian ini dengan menggunakan skala Likert. Dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut djadikan sebagai titik tolak untuk menyusun instrumen yang dapat berupa pernyataan aau pertanyaan (Sugiyono, 2015).

Skala 1 = Sangat tidak setuju, diberi nilai 1 Skala 2 = Tidak setuju, diberi nilai 2 Skala 3 = Netral, diberi nilai 3 Skala 4 = Setuju, diberi nilai 4 Skala 5 = Sangat setuju, diberi nilai 5

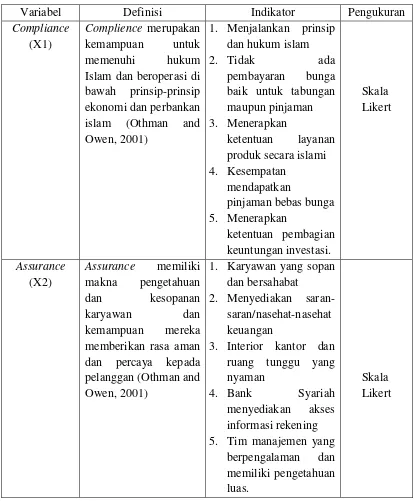

F. Definisi Konsep dan Operasional 1. Definisi Konsep

Konsep merupakan abstraksi atau generalisasi suatu realita atau fenomena yang membutuhkan beberapa kata untuk menjelaskannya agar dapat mengomunikasikannya menurut Wahyuni (2006:18).

a. Kualitas jasa (X)

Othman (2001) mengemukakan pentingnya bank Islam untuk mengadopsi kualitas jasa. Dari hasil penelitiannya ia mengusulkan penggunaan model baru dalam mengukur kualitas jasa bank Syariah yang disebut CARTER (Compliance, Assurance, Reliability, Tangibles, Emphaty, dan Responsiveness).

1) Kepatuhan/ Compliance (X1)

2) Jaminan/ Assurance (X2)

Jaminan keahlian yang dimiliki oleh para karyawannya, perusahaan menjamin bahwa mereka adalah tenaga-tenaga yang ahli dibidangnya, mendapatkan pendidikan dan latihan yang tepat, berpengalaman, memiliki dedikasi yang baik, dan dapat memberikan hasil pelayanan dengan segera dan akurat bebas dari kesalahan, bebas dari dari kecelakaan, dan menjamin rasa aman bebas dari resiko.

3) Keandalan/ Reliability (X3)

Kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

4) Keberwujudan/ Tangibles (X4)

Berupa prasarana berwujud yang digunakan oleh perusahaan yang dapat dilihat dan dirasakan oleh para pelanggannya, misalnya fasilitas fisik berupa gedung, interior, perlengkapan dan peralatan yang digunakan untuk melayani pelanggan, sarana komunikasi dan prasarana pendukung lainnya.

5) Empati/ Empathy (X5)

6) Ketanggapan/ Reponsivenees (X6)

Respon karyawan dalam membantu pelanggan dan memberi-kan pelayanan yang cepat dan tanggap, yang meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi, dan penanganan atas keluhan pelanggan.

b. Kepuasan nasabah (Y)

Menurut Kotler (1995: 46), kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja yang dirasakan dengan harapannya.

c. Loyalitas nasabah (Z)

Menurut Oliver (1999) loyalitas adalah komitmen yang dipegang secara mendalam untuk membeli kembali atau mendukung kembali produk atau jasa yang disukai di masa depan meski pengaruh situasi dan usaha pemasaran berpotensi menyebabkan pelanggan beralih.

Ishak dan Zhafiri (2011) yang menyatakan bahwa loyalitas konsumen dipengaruhi oleh kepuasan dan kepercayaan mereka terhadap penyedia jasa.

2. Definisi Operasional

operasional berkaitan dengan penyusunan alat ukur atau skala penelitian (Wijaya, 2013: 14).

Tabel 3.1

Definisi Konsep dan Operasional

Variabel Definisi Indikator Pengukuran

Loyalitas

H. Uji Instrumen Penelitian 1. Uji Reliabilitas

Sugiyono (2014:485), mengemukakan reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari suatu variabel atau konstruk. Suatu koesioner dapat dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Suatu variable dikatakan reliable jika nilai Cronbach Alpha > 0,60 Sehingga data tersebut bisa dikatakan reliable untuk pengukuran dan meneliti selanjutnya.

2. Uji Validitas

Sugiyono (2014:183), validitas eksternal instrumen di uji dengan cara membandingkan (untuk mencari kesamaan), antara kriteria yang ada pada instrumen dengan fakta-fakta empiris yang terjadi di lapangan.

Dengan taraf signifikan (α) = 0,01, jika r hitung > r tabel, maka kuesioner sebagai alat pengukur dikatakan valid atau ada korelasi yang nyata antara kedua variabel tersebut.

3. Uji Asumsi Klasik a. Uji Normalitas

mendekati normal. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Uji Heterokedakitisitas

Priyatno (2013:60), uji heterokedastisitas di gunakan untuk mengetahui apakah terjadi penyimpangan model karena gangguan berbeda antar satu observasi ke observasi lain.

Pengambilan keputusannya adalah jika nilai signifikansi lebih dari nilai alfa (0,05) maka data tidak mengandung heteroskedastisitas, jika nilai signifikansi kurang dari 0,05 maka terdapat gejala heteroskedastisitas.

c. Uji Multikolinieritas

Priyatno (2013:59), salah satu asumsi klasik adalah tidak terjadinya multikolinieritas di antara variabel- variabel bebas yang berada dalam suatu model.

1) Jika antar variabel independen ada korelasi yang cukup rendah (umumnya di bawah 0,90), maka hal ini merupakan indikasi tidak adanya multikolinieritas

2) Nilai cutoff yang umum dipakai untuk menunjukkan tidak adanya multikolinieritas adalah nilai tolerance ≥ 0,10 atau sama dengan nilai

4. Uji Statistik

a) Uji Signifikasi Parameter Individual (Uji Statistik t)

Priyatno (2013:50), uji t digunakan untuk mengetahui apakah variabel-variabel independen secara parsial berpengaruh nyata atau tidak terhadap variabel dependen.Dalam analisis data, peneliti menggunakan program SPSS.

Dasar pengambilan keputusan sebagai berikut :

1) Jika t hitung < t tabel, maka Ho diterima, artinya tidak ada pengaruh yang positif dan signifikan antara variabel independen dengan variabel dependen;

2) Jika t hitung > t tabel, maka Ho ditolak, artinya ada pengaruh yang positif dan signifikan antara variabel independen dengan variabel dependen.

Di samping membandingkan t hitung dengan t tabel agar bisa menentukan Ho diterima atau tidak, dapat pula dengan melihat nilai signifikasinya apakah lebih atau kurang dari 5%.

b) Uji Signifikan Simultan (Uji Statistik F)

variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Dasar pengambilan keputusan sebagai berikut:

1) Jika F hitung < F tabel, maka Ho diterima artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

2) Jika F hitung > F tabel, maka Ho ditolak artinya ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

Disamping dengan membandingkan F hitung dengan F tabel untuk menentukan Ho diterima atau tidak dapat dengan melihat nilai signifikansinya apakah lebih atau kurang dari 5%.

c) Uji R2 (Koefisien determinan)

Analisis uji koefisien berganda digunakan untuk melihat besarnya persen (%) pengaruh antara variabel bebas (X) terhadap variabel terikat (Y) Sugiyono (2010: 252).

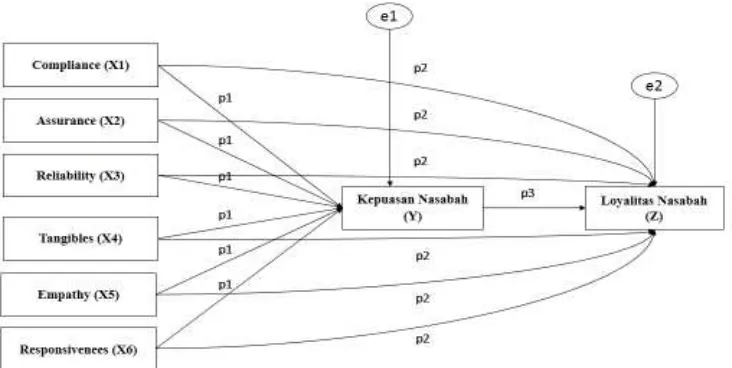

5. Analisis Jalur (Path Analysis)

Untuk menguji pengaruh variabel intervening digunakan metode analisis jalur (path analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori Ghozali (2013: 249).

Gambar 3.1 Model Analisis Jalur (Path Analysis)

I. Alat Analisis

BAB IV ANALISIS DATA

A. Deskripsi Obyek Penelitian

1. Profil BNI Syariah KCP Ungaran

Nama Bank : PT. BNI Syariah Kantor Cabang Pembantu Ungaran Website : http://www.bnisyariah.co.id

Jenis usaha : Bank umum Syariah

Status : Badan Usaha Milik Negara (BUMN)

Alamat : Jl. Diponegoro No.222A, Ungaran, Ungaran Bar, Semarang, Jawa Tengah- 50512, Telepon: 024 6922 526

2. Sejarah Berdirinya BNI Syariah KCP Ungaran

Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Pada Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

Salah satu kantor cabang berada di Semarang yang sudah berdiri sejak tahun 2000. Awal mulanya kantor cabang BNI Syariah Semarang berada di Jl. Pandanaran, kemudian pindah ke Jl. Ahmad Yani no. 152 pada tahun 2008 sampai saat ini. Bank BNI Syariah memiliki 2 KCPS yaitu KCPS Ungaran dan KCPS Unissula.

BNI Syariah Ungaran. Kantor Cabang Pembantu Ungaran ini beralamat di Jalan Diponegoro No. 222A Ungaran. BNI Syariah Cabang Pembantu Ungaran memiliki jam pelayanan yaitu pada pukul 08.00 – 16.00 WIB seperti bank pada umumnya.

3. Visi dan Misi BNI Syariah KCP Ungaran a. Visi BNI Syariah

“Menjadi bank syariah pilihan masyarakat yang unggul dalam

layanan dan kinerja”

b. Misi BNI Syariah

“Memberikan kontribusi positif kepada masyarakat dan peduli

1) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

2) Memberikan nilai investasi yang optimal bagi investor.

3) Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

4) Menjadi acuan tata kelola perusahaan yang amanah.

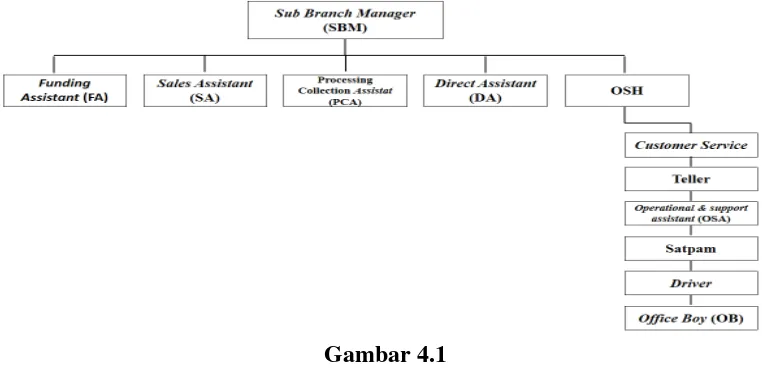

4. Struktur Organisasi BNI Syariah KCP Ungaran

Setiap instansi atau perusahaan pasti memiliki struktur organisasi yang menunjukkan kerangka hubungan-hubungan antara pegawai maupun bidang- bidang kerja antara satu dengan yang lainnya. Dengan adanya struktur organisasi ini, maka setiap karyawan memiliki batasan yang jelas terhadap tugas yang harus dilaksanakannya dan mengetahui apa saja yang menjadi tanggung jawabnya. Struktur Organisasi PT Bank BNI Syariah KCP Ungaran sebagai berikut:

Susunan Manajemen BNI Syariah Ungaran a. Pimpinan KCP

SBM (Sub Branch Manager) : Praditya Hersanto b. OSH (Operational & Service Head) : Muh afif Amirillah

1) Customer Service : Anggraeni Apriyanti

2) Teller : Dewi

3) OSA (Operational & support assistant) : Muh afif Amirillah 4) ADC (Administration Credit) : Septi Wulandari

5) Satpam : Gagus

6) Driver : Lukman

7) OB (Office Boy) : Ula

c. Sales

1) SA (Sales Asistant) : Ikshan Panca Negara

2) DS (Direct Sales) : Muhamad elvien Subagjo

d. PCA (Processing & Collection Assistant) : Pungkas Murmantoro

e. FA (Funding Assistant) : Ade Kurniawan

B. Karakteristik Responden

1. Jenis Kelamin

Responden dikelompokkan berdasarkan jenis kelamin dalam dua kelompok yaitu laki-laki dan perempuan. Untuk mengetahui proporsinya dengan jelas, maka dapat dilihat pada tabel berikut :

Tabel 4.1 Kantor Cabang Pembantu Ungaran yang menjadi responden dalam penelitian ini adalah perempuan berjumlah 54 orang atau 54 persen sedangkan yang berjenis kelamin laki-laki berjumlah 46 atau 46 persen.

2. Usia

Dari tabel 4.2 dapat dilihat bahwa sebagian besar nasabah BNI Syariah Kantor Cabang Pembantu Ungaran yang menjadi responden dalam penelitian ini usia yang terbanyak adalah usia 20 tahun sampai 30 tahun yaitu sebanyak 59 orang atau 59 persen.

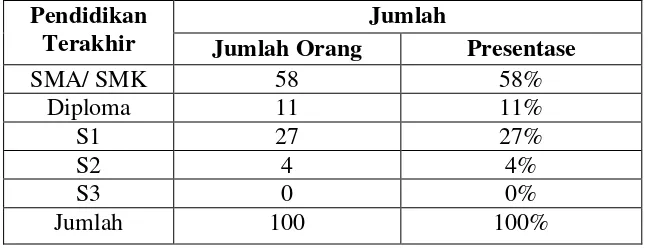

3. Pendidikan Terakhir

Berdasarkan hasil penelitian dan data yang didapat dari penyebaran angket, diperoleh data mengenai pendidikan terakhir responden sebagai berikut:

Tabel 4.3

Karakteritik Reponden Berdasarkan Pendidikan Terakhir Pendidikan

Terakhir

Jumlah

Jumlah Orang Presentase

SMA/ SMK 58 58%

Diploma 11 11%

S1 27 27%

S2 4 4%

S3 0 0%

Jumlah 100 100%

Sumber: Data primer yang diolah, 2018

C. Analisis Data

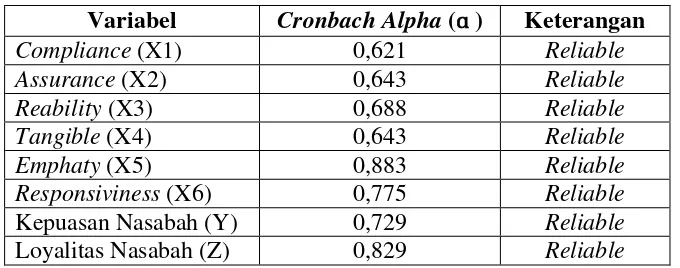

1. Uji Instrumen Penelitian a. Uji Reliabilitas

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60. Hasil uji reliabilitas yang dilakukan, dijelaskan pada tabel berikut ini:

Tabel 4.4 Hasil Uji Reliabilitas

Variabel Cronbach Alpha (ɑ) Keterangan

Compliance (X1) 0,621 Reliable

Assurance (X2) 0,643 Reliable

Reability (X3) 0,688 Reliable

Tangible (X4) 0,643 Reliable

Emphaty (X5) 0,883 Reliable

Responsiviness (X6) 0,775 Reliable

Kepuasan Nasabah (Y) 0,729 Reliable

Loyalitas Nasabah (Z) 0,829 Reliable

Sumber: Data primer yang diolah, 2018

b. Uji Validitas

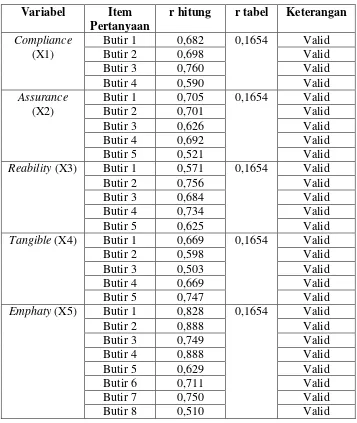

Pada kasus ini, jumlah sampel (n) = 100 dan besarnya df dapat dihitung n – 2 = 100 – 2 = 98 dan alpha = 0,05 didapat r tabel = 0,1654. Jika r hitung lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan atau indikator tersebut dinyatakan valid. Berikut ini hasil uji validitas pada setiap pertanyaan masing-masing variabel:

Responsiviness

Sumber: Data primer yang diolah, 2018

Berdasarkan tabel 4.5 di atas, diketahui bahwa r tabel sebesar 0,1654 dan semua butir pertanyaan dari variabel compliance, assurance, reliability, tangibles, empathy dan Reponsivenees, kepuasan nasabah dan loyalitas nasabah menunjukkan bahwa r hitung > r tabel atau r hitung > 0,1654.

2. Uji Asumi Klasik d. Uji Normalitas

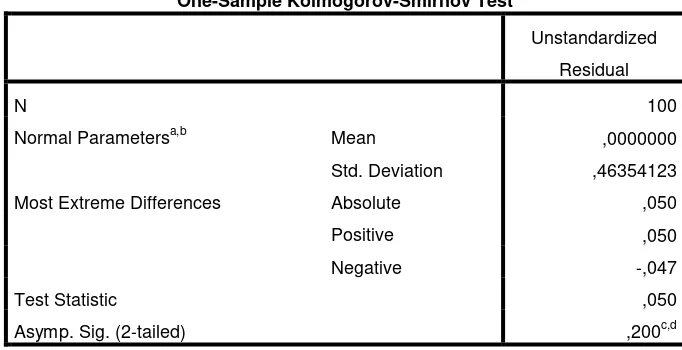

Tabel 4.6 Hasil Uji Normalitas Metode Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parametersa,b Mean ,0000000

Std. Deviation ,46354123

Most Extreme Differences Absolute ,050

Positive ,050

Negative -,047

Test Statistic ,050

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data primer yang diolah, 2018

Berdasarkan tabel 4.6 hasil uji Kolmogrov-smirnov nilai Asymp. Sig. (2-tailed) menunjukkan angka 0,200. Dapat disimpulkan bahwa data tersebut berdistribusi normal karena Asymp. Sig. (2-tailed) lebih dari 0,05.

e. Uji Heteroskedaktisitas

Tabel 4.7 Hasil Uji Heteroskedastisitas Metode Spearman’s Rho

**. Correlation is significant at the 0.01 level (2-tailed).

Dari uji Spearman diatas dapat dilihat nilai signifikasi pada 7 variabel dengan ABS_RES lebih dari 0,05 sehingga dapat disimpulkan bahwa tidak terjadi gejala heterokedastisitas.

Tabel 4.8 Hasil Uji Heteroskedastisitas Metode Scatterplot

Sumber: Data primer yang diolah, 2018

f. Uji Multikolonieritas

Jika antar variabel independen tidak ada korelasi yang cukup rendah (umumnya di bawah 0,90), maka hal ini merupakan indikasi tidak adanya multikolinieritas. Nilai cutoff yang umum dipakai untuk menunjukkan tidak adanya multikolinieritas adalah nilai tolerance ≥ 0,10

atau sama dengan nilai VIF ≤ 10 (Ghozali, 2013:105-106). Berikut ini hasil uji multikolinieritas:

Tabel 4.9 Hasil Uji Multikolinieritas Metode Korelasi

Sumber: Data primer yang diolah, 2018

Coefficient Correlationsa

Model

Loyalitas

Nasabah Assurance Tangible Reability

Melihat hasil besaran korelasi antar variabel independen, tampak bahwa hanya variabel Assurance yang mempunyai korelasi cukup tinggi dengan variabel Reability dengan tingkat korelasi sebesar -0,666 atau sekitar 66, 6%. Oleh karena korelasi ini masih di bawah 95%, maka dapat dikatakan tidak terjadi multikolinieritas yang serius.

Tabel 4.10 Hasil Uji Multikolinieritas Metode Tolerance dan VIF

Coefficientsa

Sumber: Data primer yang diolah, 2018

3. Uji Statistik

1. Uji Signifikansi Parameter Individual (Uji Statistik t)

Bila jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka Ho yang menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen (Ghozali, 2013:99). Hasil dari uji Ttest (uji parsial) dapat dilihat dari tabel 4.9, dan hasilnya sebagai berikut:

Tabel 4.11 Hasil Uji Statistik t

Coefficientsa Sumber: Data primer yang diolah, 2018

atas 0,05, sedangkan compliance, assurance, reliability, empathy, responsiveness dan kepuasan Kerja signifikan pada 0,05.

2. Uji Signifikasi Simultan (Uji Statistik F)

Kriteria pengambilan keputusan untuk uji statistik F yaitu bila nilai F lebih besar daripada 4, maka Ho dapat ditolak pada derajat kepercayaan 5%, dengan kata lain kita menerima hipotesis alternatif yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen (Ghozali, 2013:98). Hasil perhitungan SPSS versi 22 untuk pengujian Ftest dapat dilihat pada tabel berikut:

Tabel 4.12 Hasil Uji Signifikansi Simultan (Uji Statistik F)

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 111,720 7 15,960 29,609 ,000b

Residual 49,590 92 ,539

Total 161,310 99

a. Dependent Variable: Loyalitas Nasabah

b. Predictors: (Constant), Kepuasan Nasabah, Assurance, Tangible, Reability,

Compliance, Emphaty, Responsiviness

Sumber: Data primer yang diolah, 2018

Tangible, empathy, responsiveness dan kepuasan kerja secara bersama-sama berpengaruh terhadap loyalitas nasabah.

3. Uji Koefisien Determinan (R2)

Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:97). Hasil uji koefisien determinasi (R2) variabel compliance, assurance, reliability, Tangible, empathy, responsiveness dan kepuasan kerja secara bersama-sama berpengaruh terhadap loyalitas nasabah pada BNI Syariah Kantor Cabang Pembantu Ungaran dapat dilihat pada tabel berikut:

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,832a ,693 ,669 ,73418

a. Predictors: (Constant), Kepuasan Nasabah, Assurance, Tangible, Reability,

Compliance, Emphaty, Responsiviness

Sumber: Data primer yang diolah, 2018

Koefisien korelasi (R) sebesar 0,832, ini artinya bahwa ada hubungan yang cukup kuat antara variabel independen dengan variabel dependen (karena mendekati angka 1).

dijelaskan oleh variasi dari ketujuh variabel independen compliance, assurance, reliability, tangible, empathy, responsiveness dan kepuasan nasabah, sedangkan sisanya (100% - 69,3% = 30,7%) dijelaskan oleh sebab-sebab yang lain di luar model.

4. Analisis Jalur (Path Analysis)

Analisis jalur pada penelitian ini dapat digambarkan sebagai berikut:

a. Pengaruh Compliance, Assurance, Reliability, Tangible, Empathy, Responsiveness Terhadap Kepuasan Nasabah

Koefisien jalur adalah standardized koefisien regresi (Ghozali, 2013:251). Hasil analisis regresi pengaruh Compliance, Assurance, Reliability, Tangible, Empathy, Responsiveness Terhadap Kepuasan Nasabah dapat dilihat pada tabel di bawah ini:

Tabel 4.14 Hasil Uji Simultan Compliance, Assurance,

Reliability, Tangible, Empathy, Responsiveness Terhadap Kepuasan Nasabah

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,934a ,873 ,865 ,53264

a. Predictors: (Constant), Responsiviness, Tangible, Reability, Assurance, Compliance,

Emphaty

Menunjukkan nilai R2 (R square) sebesar 0,873. Nilai R2 ini digunakan dalam penghitungan nilai e1. e1 merupakan varian variabel kepuasan nasabah yang tidak dijelaskan oleh compliance, assurance, reliability, tangible, empathy, responsiveness. Besarnya =

= = 0,356

Tabel 4.15 Hasil Analisis Regresi Compliance, Assurance, Reliability, Tangible, Empathy, Responsiveness Terhadap Kepuasan

Nasabah

Sumber: Data primer yang diolah, 2018