TUGAS AKHIR

PENILAIAN KINERJA PERUSAHAAN

MELALUI ANALISIS LAPORAN KEUANGAN

STUDI KASUS PADA PT. SARI HUSADA Tbk.

Disusun Oleh :

Huberta Retno Lukitasari

02 2214 083

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

PENILAIAN KINERJA PERUSAHAAN

MELALUI ANALISIS LAPORAN KEUANGAN

STUDI KASUS PADA PT. SARI HUSADA Tbk.

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Program S – 1

pada Program Studi Manajemen Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta

Disusun Oleh : Huberta Retno Lukitasari

02 2214 083

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Tugas akhir ini aku persembahkan untuk:

Tuhan Yesus dan Bunda Maria

Bapak

Ibu

ABSTRAK

PENILAIAN KINERJA PERUSAHAAN

MELALUI ANALISI LAPORAN KEUANGAN

Studi kasus pada PT. Sari HusadaTbk.

Huberta Retno Lukitasari Universitas Sanata Dharma

Yogyakarta 2006

Penelitian ini bertujuan untuk mengetahui kualitas kinerja PT. Sari Husada

Tbk. bila dilihat dari tingkat likuiditas, profitabilitas, aktivitas, leverage, dan

kenaikkan/ penurunan tingkat pertumbuhan perusahaan dari tahun 1996 sampai

tahun 2005. Penulis memilih perusahaan ini karena PT. Sari Husada Tbk.

merupakan perusahaan yang sudah lama berdiri dan telah mendapatkan

kepercayaan dari masyarakat akan produk-produk yang berkualitas. Data – data

yang mendukung untuk penelitian diperoleh dariwww.sarihusada.co.id.

Teknik pengumpulan data yang dipergunakan adalah dengan cara

dokumentasi. Teknik analisis data yang dipergunakan yaitu dengan perhitungan

rasio likuiditas, rasio profitabilitas, rasio leverage, dan rasio aktivitas. Penulis juga

menghitung tingkat pertumbuhan perusahaan dengan menggunakan perbandingan

Kinerja perusahaan selama tahun 1996 sampai tahun 2005 dilihat dari rasio

likuiditas dapat dikatakan tidak stabil, namun tetap likuid karena masih berada

diatas batas minimal yaitu 1,00. rasio leverage masih kurang stabil namun

perusahaan masih dapat menjamin hutang-hutangnya dengan menggunakan aktiva

lancarnya. Rasio aktivitas selama tahun 1996 sampai tahun 2005 dalam keadaan

cukup efektif, dan rasio profitabilitas dari tahun 1996 sampai tahun 2005 cukup

profitable. Tingkat pertumbuhan PT. Sari Husada Tbk. dari tahun 1996 sampai

ABSTRACT

PENILAIAN KINERJA PERUSAHAAN

MELALUI ANALISIS LAPORAN KEUANGAN

Case study PT. Sari Husada Tbk.

Huberta Retno Lukitasari Sanata Dharma University

Yogyakarta 2006

The research was aimed to identify peformance of PT. Sari Husada Tbk. by

analyzing its financial reports on the period of 1996 up to 2005. data for the

research was obtained fromwww.sarihusada.co.id.

Technique of data collection was documentation. The technique of data

analysis were liquid, activity, profitability, and leverage ratios. Company

performance during 1996 up to 2005 remain liquid because liquidity ratios were

bigger than 1,00, the company still in risky position based on leverage ratios

calculation, and the company could manage its assets effectively based on activity

Kata Pengantar

Puji syukur dan terima kasih kepada Tuhan Yang Maha Kasih atas segala

karunia rahmat dan cinta ksih yang telah diberikan kepada penulis sehingga tugas

akhir dengan judul Penilaian Kinerja Perusahaan Melalui Analisis Laporan

Keuangan, Studi Kasus pada PT. Sari Husada Tbk. dapat terselasaikan dengan

baik. Tugas akhir ini disusun sebagai pemenuhan prasyarat untuk mendapatkann

gelar kesarjanaan dari Program Studi Manajemen, Fakultas Ekonomi, Universitas

Sanata Dharma Yogyakarta.

Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Drs. Alex Kahu Lantum, M. S. Selaku dekan Fakultas Ekonomi.

Terima kasih atas bimbingan selama ini.

2. Drs. G. Hendra Purwanto, MS selaku ketua program studi

Manajemen. Terimakasih atas kehidupan yang telah bapak berikan

kepada program studi Manajemen.

3. Dra. Diah Utari BR., M.Si selaku pembimbing pertama tugas akhir ini.

Terimakasih atas waktu, bimbingan, tuntunan, kesabaran, dukungan

dan semangat yang telah ibu berikan.

4. Drs. G. Hendra Purwanto, MS selaku pembimbing kedua tugas akhir

ini. Terimakasih atas waktu, masukan yang terus menerus kepada

penulis sehingga memacu penulis untuk terus belajar.

5. Bapak dan ibu tercinta, kakakku Maria Manik dan Mas Damar, atas

segala doa dan kasih sayang, dukungan dan semangat yang selalu

6. Eyangku yang ada di surga dan Pakde Yadi, atas dukungan, dan doa

sehingga penulis dapat terus menyelesaikan penulisan tugas akhir ini.

7. Omku Willybordus Soewarto SE.,MM, tante Lisa, Dea dan Dio, atas

waktu, doa dan bantuannya sehingga tugas akhir ini dapat

terselesaikan.

8. Andreas Yandy Prasetyo, atas kasih sayang, motivasi, semangat yang

terus menerus diberikan, dan juga kesabaran dalam mendampingi.

9. Yeni, Nita, Dewi, Martha, dan semua teman-teman manajemen B, atas

bantuan dan masukan dalam penyelesaian tugas akhir ini.

10. Seluruh staf pengajar Manajemen, yang telah membuat penulis

semakin mengerti.

11. Keluarga besar Calista Digital Photo Studio, Kak Eva, Mbak Zisca, Dewi, Fifin, Mbak Dian, teman-teman desainer, teman-teman

fotografer, atas semangat yang diberikan sehingga penulis terus

termotivasi untuk menyelesaikan tugas akhir ini.

12. Dan semua pihak yang secara tidak langsung telah membantu dalam

penulisan tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna,

namun penulis berharap semoga dapat berguna bagi yang memerlukannya.

Yogyakarta, Oktober 2006

DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PERSETUJUAN PEMBIMBING ii

LEMBAR PENGESAHAN iii

LEMBAR PERNYATAAN KEASLIAN KARYA iv

LEMBAR PERSEMBAHAN v

A. Latar Belakang 1

B. Rumusan Masalah 4

C. Batasan Masalah 5

D. Tujuan Penelitian 5

E. Manfaat Penelitan 5

F. Sistematika Penulisan 6

BAB II LANDASAN TEORI

A. Manajemen 8

B. Manajemen Keuangan 9

B.1 Pengertian Manajemen Keuangan 9

B.2 Tugas dan Tanggung Jawab Bagian Manajemen Keuangan 10

C. Laporan Keuangan 11

C.1 Pengertian Laporan Keuangan 11

C.2 Tujuan Laporan Keuangan 11

C.3 Karakteristik Kualitatif Laporan Keuangan 12

D. Analisis Laporan Keuangan 14 D.1 Pengertian Analisis Laporan Keuangan 14

D.2 Tujuan Analisis Laporan Keuangan 14

E. Analisis Rasio Keuangan 15

E.1 Pengertian Analisi Rasio Keuangan 15

E.2 Macam-macam Rasio Keuangan 16

F. Evaluasi Tingkat Pertumbuhan 23

G. Kinerja Perusahaan 24

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian 25

B. Tempat dan Waktu Penelitian 25

C. Subyek dan Obyek Penelitian 25

D. Variabel Penelitian 26

E. Jenis dan Sumber Data 27

F. Teknik Pengumpulan Data 27

G. Teknik Anlisis Data 27

BAB IV GAMBARAN UMUM

A. Sejarah Perusahaan 35

B. Produk-Produk Perusahaan 38

C. Letak Perusahaan 38

D. Perkembangan Terakhir Perusahaan 39

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Analisis Rasio Keuangan 41

B. Evaluasi Tingkat Pertumbuhan 64

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan 67

B. Saran 68

C. Keterbatasan 68

DAFTAR PUSTAKA 70

LAMPIRAN

1. Laporan Keuangan Neraca 71

BAB I PENDAHULUAN

A. Latar belakang

Teknologi saat ini telah menjadi suatu kebutuhan setiap individu dan

instansi-instansi di dunia ini. Kemajuan yang pesat yang terjadi pada teknologi

merupakan pendukung hampir semua kegiatan, baik kegiatan di perusahaan,

kegiatan di pemerintahan, dan juga kegiatan di sekolah- sekolah. Dengan adanya

kemajuan teknologi ini informasi menjadi semakin mudah diperoleh, hubungan

komunikasi menjadi semakin cepat dilakukan, dan transaksi juga menjadi semakin

mudah untuk dilakukan. Hal ini juga memberikan dampak positif yang

mendukung dalam suatu kegiatan bisnis. Dengan adanyainternetmisalnya, suatu perusahaan dapat melakukan transaksi bisnis dengan perusahaan lain baik antar

negara maupun dengan perusahaan di dalam negara sendiri. Dapat dikatakan

bahwa kemajuan teknologi ini menjadi suatu peluang bagi perusahaan untuk

semakin memajukan bisnisnya. Namun dengan adanya kemajuan teknologi ini

juga membuat persaingan dalam dunia bisnis menjadi semakin kuat, dan untuk

terus bertahan di posisinya suatu perusahaan harus mau terus bersaing secara

kompetitif agar tujuan perusahaan dapat tercapai.

Pada dasarnya setiap perusahaan mempunyai tujuan utama yaitu

mempertahankan kelangsungan hidupnya, dan dalam pencapaian tujuan utama

tersebut usaha yang dilakukan oleh para manajer adalah dengan memaksimalkan

nilai saham perusahaannnya dimana nilai ini didasarkan atas aliran laba dan arus

hidup sebuah perusahaan itu dipengaruhi oleh banyaknya masalah yang

dihadapainya. Apabila pada awal berdirinya sudah mempunyai landasan yang

kuat, maka kemungkinan besar masalah yang dihadapinya dapat diselesaikan

dengan baik.

Di dalam kehidupan suatu perusahaan terdapat aspek- aspek yang

mendukung kegiatan perusahaan. Aspek-aspek tersebut memiliki peranan penting

dalam kelangsungan hidup perusahaan. Aspek-aspek tersebut antara lain aspek

pasar, aspek teknis, aspek finansial, aspek manajemen, aspek hukum, dan aspek

ekonomi social. Di antara berbagai macam aspek tersebut, terdapat satu aspek

yang menjadi rangkuman dari keseluruhan aspek dan memberikan gambaran

mengenai kondisi atau keadaan perusahaan. Aspek tersebut adalah aspek

keuangan. Setiap transaksi yang dilakukan oleh perusahaan tercatat dalam

pembukuan. Dalam pengambilan keputusan yang menjadi pedoman adalah

laporan keuangan. Misalnya, seorang manajer pemasaran ingin mengetahui

bagaimana perkembangan penjualan dari perusahaannya, maka manajer tersebut

dapat mengetahui dengan cepat dari laporan keuangan Laba/ Rugi, dan untuk

lebih lanjut manajer tersebut dapat memikirkan strategi apa yang akan diterapkan

untuk pemasaran berikutnya. Laporan keuangan juga tidak hanya penting bagi

pihak-pihak yang berada di dalam perusahaan, namun juga penting bagi para

investor, baik investor lembaga maupun investor individu. Bagi investor lembaga

yang meliputi bank, perusahaan asuransi, dana pensiun laporan keuangan ini

berguna untuk mengetahui keadaan perusahaan yang bersangkutan, apakah

lembaga-lembaga tersebut. Bagi para investor individu laporan keuangan berguna

untuk mengawasi apakah modal yang diinvestasikan menguntungkan atau tidak.

Pada mulanya laporan keuangan bagi suatu perusahaan hanya sebagai alat

untuk menilai pekerjaan dari bagian pembukuan, namun dalam perkembangan

selanjutnya laporan keuangan digunakan sebagai dasar untuk dapat menentukan

atau menilai posisi keuangan perusahaan tersebut. Untuk mengetahui gambaran

tentang posisi atau keadaan keuangan perusahaan, maka dilakukan analisis

terhadap laporan keuangan. Untuk menganalisis laporan keuangan terdapat

beberapa teknik, salah satunya adalah dengan menggunakan analisis rasio-rasio

keuangan. Teknik analisis rasio keuangan untuk mengukur kinerja suatu

perusahaan adalah dengan menggunakan rasio profitbilitas, rasio pertumbuhan

dan ukuran penilaian. Ukuran-ukuran kinerja mencerminkan keputusan-keputusan

strategis , operasi, dan pembiayaan. untuk melihat efisiensi kinerja perusahaan

dapat menggunakan analisis manajemen aktiva dan persediaan, dan manajemen

beban. Sedangkan untuk melihat bagaimana perusahaan tersebut menerapkan

kebijakan dalam keuangannya dapat dilakukan dengan menggunakan rasio

leverage untuk mengukur sebatas mana total aktiva dibiayai oleh pemilik jika

dibandingkan dengan pembiayaan yang disediakan oleh para kreditur, dan rasio

likuiditas untuk mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajibannya yang jatuh tempo. (Fred.W dan Thomas, 1995:252 )

Laporan keuangan yang diperlukan untuk melakukan analisis antara lain

laporan Rugi/ Laba, laporan Neraca, laporan laba ditahan, laporan arus kas.

Analisa terhadap pos-pos neraca akan dapat diketahui atau akan diperoleh

Laba akan memberikan gambaran tentang hasil atau perkembangan usaha

perusahaan yang bersangkutan. Analisa terhadap laporan arus kas akan

memberikan informasi tentang sejumlah kas yang diterima dan sejumlah kas yang

dikeluarkan dengan sebenarnya.(Eugene dan Housten, 2001:38)

Hasil dari analisa laporan keuangan dapat membantu manajer dan

pihak-pihak yang berkepentingan dalam mengambil tindakan dan memilih strategi untuk

kepentingan perusahaan, dan kebijakan-kebijakan tersebut yang menentukan

kelangsungan hidup perusahaan. Kebijakan-kebijakan tersebut juga merupakan

kesiapan perusahaan untuk bersaing. Dapat dikatakan bahwa keberhasilan suatu

perusahaan salah satunya ditentukan oleh kinerja keuangannya.

Mengingat betapa pentingnya mengetahui perkembangan dan kinerja suatu

perusahaan melalui analisis laporan keuangan perusahaan, maka penulis ingin

meneliti dengan judul “ Penilaian Kinerja Perusahaan Melalui Analisis Laporan Keuangan Pada PT. Sari Husada Tbk. Yogyakarta “

B. Rumusan Masalah

1. Bagaimana kinerja PT. Sari Husada Tbk. selama tahun 1996 sampai tahun

2005 berdasarkan analisis rasio keuangan?

2. Bagaimana tingkat pertumbuhan PT. Sari Husada Tbk. selama tahun 1996

sampai tahun 2005 ?

C. Batasan Masalah

Pembatasan masalah ini dimaksudkan untuk mempersempit lingkup

pemikiran. Oleh karena itu, kinerja perusahaan dalam penelitian ini diukur dari

hasil analisis laporan keuangan dengan menggunakan analisis rasio profitabilitas,

rasio likuiditas, rasio aktivitas, dan rasio leverage. Selain menilai kinerja

perusahaan selama tahun 1996 sampai tahun 2005, peneliti juga mencoba untuk

mengevaluasi tingkat pertumbuhan PT. Sari Husada Tbk. selama tahun 1996

sampai 2005.

D. Tujuan penelitian

Penulis melakukan penelitian ini dengan tujuan :

1. Untuk mengetahui kinerja PT. Sari Husada Tbk. selama tahun 1996

sampai tahun 2005 berdasarkan analisis rasio keuangan.

2. Untuk mengetahui tingkat pertumbuhan PT. Sari Husada Tbk. selama

tahun 1996 sampai tahun 2005.

E. Manfaat penelitian 1. Bagi perusahaan.

Hasil penelitian ini diharapkan dapat berguna bagi perusahaan untuk

mengetahui kondisi perusahaan selama tahun 1996 sampai 2005 dan dapat

dimanfaatkan untuk membantu dalam menentukan startegi yang baik

untuk tahun 2006 dengan mempertimbangkan juga hasil dari evaluasi

2. Bagi Universitas Sanata Dharma.

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan

terutama yang berkaitan dengan masalah keuangan dan sebagai tambahan

referensi perpustakaan.

3. Bagi Peneliti.

Dengan adanya penelitian ini manfaat yang didapat oleh peneliti yaitu

dapat mengetahui sejauh mana teori-teori yang diperoleh selama ini

diterapkan dalam suatu perusahaan. Selain itu juga dapat menambah

pengetahuan dan pengalaman dalam dunia perusahaan.

F. Sistematika Penulisan BAB I : Pendahuluan

Menguraikan tentang latar belakang masalah, perumusan masalah

batasan masalah, tujuan penulisan, manfaat penulisan, dan

sistematika penulisan.

BAB II : Landasan Teori

Menguraikan tentang teori-teori yang digunakan sebagai dasar

penulisan dan pembahasan selanjutnya serta sebagai dasar untuk

mengolah data.

BAB III : Metode Penelitian

Menguraikan tentang jenis penelitian, tempat dan waktu penelitian,

obyek dan subyek penelitian, teknik pengumpulan data, dan analisa

BAB IV : Gambaran Umum Perusahaan

Pada bab ini akan dikemukakan data-data perusahaan yang

diperoleh dari catatan-catatan laporan keuangan perusahaan yang

terdapat di internet. Data-data tersebut meliputi yang menyangkut sejarah pendirian perusahaan, susunan perusahaan dan anak

perusahaan, karyawan, dewan komisaris dan direksi, serta

data-data lain yang diperlukan.

BAB V : Analisis Data

Pada bab ini penulis menganalisis data-data yang diperoleh dari

internet dengan menggunakan metode dan teknik yang telah diuraikan dalam metodologi penelitian.

BAB VI : Penutup

Bab ini merupakan kesimpulan dari hasil analisa yang telah

dilakukan, saran-saran yang mungkin dapat dipergunakan dalam

BAB II

LANDASAN TEORI

A. Manajemen

MenurutStoner, manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota organisasi dan penggunaan

sumber daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi

yang telah ditetapkan. Menurutnya manajemen ini merupakan suatu proses karena

semua manajer harus melakukan kecakapan dan keterampilan khusus mereka,

harus melakukan kegiatn-kegiatan tertentu untuk mencapai tujuan-tujuan yang

mereka inginkan. Dan proses tersebut terdiri dari perencanaan, pengorganisasian,

pengarahan dan pengawasan. Perencanaan berarti bahwa para manajer

memikirkan kegiatan-kegiatan mereka sebelum dilaksanakan. Pengorganisasian

berarti bahwa para manajer mengkoordinasikan sumber daya-sumber daya

manusia dan material organisasi. Yang menjadi ukuran keberhasilan seorang

manajer dalam menerapkan proses pengorganisasian adalah efektifitas dalam

pencapaian tujuan organisasi. Pengarahan berarti bahwa para manajer

mengarahkan, memimpin, dan mempengaruhi para bawahan. Di sini

menitikberatkan pada cara maanajer memotivasi bawahannya untuk mencapai

tujuan perusahaan. Pengawasan berarti para manajer berupaya untuk menjamin

bahwa organisasi bergerak ke arah tujuan-tujuannya. Bila beberapa bagian

organisasi ada pada jalur yang salah, manajer harus meluruskannya.

Pengertian lain mengenai manajemen menurutMary Parker Follettadalah seni dalam menyelesaikan pekerjaan melalui orang lain. Definisi ini mengandung

arti bahwa para manajer mncapai tujuan-tujuan organisasi melalui pengaturan

orang-orang lain untuk melaksanakan berbagai tugas yang mungkin diperlukan

( Handoko, 1995:8 ).

Manajemen menurut Luther Gulickadalah suatu bidang ilmu pengetahuan yang berusaha secara sistematis untuk memahami mengapa dan bagaimana

manusia bekerja bersama untuk mencapai tujuan dan membuat sistem kerjasama

ini lebih bermanfaat bagi kemanusiaan ( Handoko, 1995:8 ).

B. Manajemen Keuangan.

1. Pengertian Manajemen Keuangan

Manajemen Keuangan adalah usaha mengelola kegiatan cara perusahaan

dalam memperoleh dana dan cara perusahaan menggunakan dana yang sudah

diperoleh agar menghasilkan kondisi keuangan yang menguntungkan bagi

perusahaan. ( Yudi Yuniarto, 2001:1 ).

Manajemen keuangan juga dapat diartikan sebagai kegiatan untuk

memperoleh dan menggunakan dana dengan tujuan untuk meningkatkan atau

memaksimalkan nilai perusahaan.( Yudi Yuniarto, 2001:2 ).

Kegiatan memperoleh dan menggunakan dana dengan tujuan meningkatkan

atau memaksimalkan nilai perusahaan dilakukan oleh manajer keuangan

2. Tugas dan Tanggung Jawab Bagian Manajemen Keuangan

Tugas seorang manajer keuangan yang paling utama adalah merencanakan

pengadaan dan penggunaan dana guna memaksimumkan nilai perusahaan.

Dengan kata lain, manajer keuangan bertugas menentukan sumber dan

penggunaan dana dari beberapa alternatif yang tersedia. Kegiatan-kegiatan yang

dilakukan seorang manajer keuangan antara lain:

a. Peramalan dan perencanaan.

Seorang manajer keuangan harus berinteraksi dengan eksekutif lain dalam

memperkirakan masa depan perusahaan dan menetapkan rencana bersama

untuk menentukan posisi masa depan perusahaan.

b. Keputusan besar dalam investasi dan pembiayaan.

Manajer keuangan harus membantu dalam penentuan tingkat pertumbuhan

penjualan yang optimal dan pengambilan keputusan atas investasi spesifik

yang akan dilaksanakan serta penentuan jenis dana yang akan digunakan

untuk membiayai investasi tersebut.

c. Pengkoordinasian dan pengendalian.

Manajer keuangan harus bekerja sama dengan eksekutif bidang lain agar

perusahaan beroperasi seefisien mungkin.

d. Interaksi dengan pasar modal.

Manajer keuangan harus berurusan dengan uang dan pasar modal. Setiap

yang tersedia dana, tempat sekuritas perusahaan diperdagangkan, dan tempat

investor mendapat untung atau rugi.

Dengan kata lain, tanggung jawab utama manajer keuangan adalah

menyangkut keputusan tentang jenis investasi yang harus dilakukan, cara

pembiayaan proyeknya, dan cara pengelolaan yang paling efektif atas sumber

daya yang ada. (Brigham dan Weston, 1993:8-9 ).

C. Laporan Keuangan.

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan,

yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi

selama buku yang bersangkutan. (Baridwan, 1996:17).

Pada umumnya laporan keuangan terdiri dari neraca, perhitungan laba

-rugi, serta laporan perubahan modal. Neraca menggambarkan jumlah aktiva,

hutang, dan modal dari suatu perusahaan pada tanggal tertentu. Sedangkan

perhitungan ( laporan ) laba – rugi memperlihatkan hasil yang telah dicapai oleh

perusahaan serta biaya yang terjadi selama periode tertentu, dan laporan

perubahan modal menunjukkan sumber-sumber penggunaan atau alasan-alasan

yang menyebabkan perubahan modal perusahaan. ( Munawir, 1999:5 ).

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah memberikan informasi tentang posisi

keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar

serta menunjukkan pertanggungjawaban manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada perusahaan.

3. Karakteristik kualitatif laporan keuangan

Karakteristik laporan keuangan merupakan ciri khas yang membuat

informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam

pengambilan keputusan ekonomi. Karakteristik kualitatif laporan keuangan ini

meliputi (Prastowo, 1995:6-8):

a. Dapat dipahami.

Kualitas utama informasi yang ditampung dalam laporan keuangan

adalah kemudahan untuk segera dapat dipahami oleh para pemakai.

b. Relevan

Informasi laporan keuangan dapat dikatakan relevan apabila dapat

membantu dalam mengevaluasi peristiwa masa lalu, masa sekarang dan

masa depan dalam pembuatan keputusan ekonomi.

c. Keandalan

Agar bermanfaat, informasi juga harus handal ( reliable ). Informasi mempunyai kualitas yang handal apabila bebas dari pengertian

yang menyesatkan, kesalahan material dan dapat diandalkan pemakaiannya

sebagai penyajian yang baik.

d. Dapat dibandingkan

Pemakai laporan keuangan harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan

4. Jenis Laporan Keuangan

Secara umum laporan keuangan perusahaan terdapat 4 macam jenis, yaitu:

a. Neraca

Neraca menunjukkan nilai kekayaan perusahaan ( pada sisi aktiva ) dan

klaim atas kekayaan tersebut ( pada sisi pasiva ) pada suatu saat.

Aktiva = Kewajiban + Ekuitas

b. Laporan Laba – Rugi

Laporan Rugi-Laba menunjukkan hasil operasi perusahaan dalam suatu

periode tertentu. Perhitungan rugi-laba mengukur arus dari pendapatan dan

beban selama suatu selang waktu, yang biasanya satu tahun. Persamaan

perhitungan rugi-laba dasar adalah

Laba = Pendapatan - Beban

c. Laporan Laba Ditahan

Laporan laba ditahan menunjukkan total laba ditahan ( yang ada di dalam

perusahaan dan tidak dibagikan ke pemilik ) pada suatu saat tertentu.

d. Laporan Perubahan Posisi Keuangan ( Laporan Sumber dan Penggunaan

Dana ):

- menunjukkan ringkasan dari pengaruh transaksi-transaksi atau

kegiatan-kegiatan penanaman modal dan pembiayaannya.

- Menerangkan secara lengkap tentang berbagai factor yang

menyebabkan terjadinya perubahan di dalam keadaan finansial

perusahaan dalam suatu periode tertentu. ( Yudi Yuniarto, 2001: 8 )

Metodologi untuk menghitung sumber dan penggunaan tidak berbelit-belit.

merupakan sumber dana. Kenaikkan dalam klaim atas aktiva merupakan

sumber, penurunan dalam klaim atas aktiva merupakan penggunaan. (Fred dan Thomas, 1995:37 ).

D. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan merupakan proses yang menganalisis

laporan keuangan dengan tujuan untuk memberikan tambahan informasi kepada

para pemakai laporan keuangan untuk pengambilan keputusan ekonomi, sehingga

kualitas keputusan yang diambil akan menjadi lebih baik karena didukung oleh

informasi keuangan yang baik dan lengkap.

Munawir (2001:35) mengemukakan arti analisis laporan keuangan

sebagai perubahan atau mempelajari hubungan-hubungan dan kecenderungan

untuk menentukan posisi keuangan dan hasil operasi serta perkembangan

perusahaan yang bersangkutan. Dengan kata lain, analisis laporan keuangan

adalah untuk mengetahui kondisi dan prestasi perusahaan yang telah dicapai

perusahaan dalam periode waktu tertentu.

2. Tujuan Analisis Laporan Keuangan

Tujuan mengadakan analisis laporan keuangan suatu perusahaan

adalah (Simangunsong, 1995: 2-3):

a. Untuk mengetahui kondisi keuangan pada suatu saat tertentu. Hal ini dapat

dilihat dari neraca yang menggambarkan jumlah harta, utang dan modal

b. Untuk mengetahui tingkat efisiensi yang dicapai perusahaan dalam

menjalankan usahanya. Hal ini dapat dilihat dari laporan rugi-laba yang

menggambarkan pendapatan, biaya dan rugi-laba perusahaan.

c. Untuk mengetahui perkembangan suatu perusahaan. Tujuan ini dapat

dicapai dengan jalan membandingkan laporan keuangan suatu perusahaan

untuk 2 periode atau lebih yang berbeda baik neraca maupun laporan

rugi-laba.

E. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan.

Penilaian kinerja perusahaan akan diukur dengan rasio-rasio keuangan.

Banyak analisis untuk mengukur kinerja keuangan perusahaan. Analisis rasio

perusahaan biasanya merupakan langkah pertama dalam analisis keuangan. Rasio

dirancang untuk memperlihatkan hubungan diantara perkiraan-perkiraan laporan

keuangan (Brigham, 1990: 294 ).Analisis rasio keuangan menggambarkan posisi perusahaan pada saat ini dan masa mendatang.

Analisis rasio keuangan merupakan suatu metode untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan rugi-laba secara

individu atau kombinasi dari kedua laporan tersebut. (Munawir, 1996:37 ).

Langkah-langkah dalam analisis rasio adalah dengan menhitung rasio

likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio leverage perusahaan

kemudian membandingkan hasil perhitungan rasio-rasio yang sama untuk melihat

2. Macam-macam Rasio Keuangan.

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban keuangan jangka pendek atau kemampuan

perusahaan untuk melunasi utang jangka pendek tepat pada waktunya.

Banyak orang yang menilai kemampuan ini dengan melihat banyaknya

uang tunai yang dimiliki perusahaan saat itu. Namun dalam Ilmu Pembelanjaan,

menilai likuiditas perusahaan tidaklah hanya dengan uang tunai, tetapi dengan

melihat rasio likuiditasnya. ( Marwan, 1987:159 )

Ada 3 macam rasio untuk mengukur likuiditas perusahaan yaitu Current Ratio, Quick Ratio,dan Cash Ratio. Namun yang paling umum dipergunakan ada 2, yaitu:

- Rasio Lancar (Current Ratio )

Rasio lancar adalah membandingkan total aktiva lancar dengan utang

lancarnya. Aktiva lancar pada umumnya terdiri dari kas, surat berharga,

piutang dan persediaan. Utang lancar terdiri dari utang dagang, utang wesel

jangka pendek, utang wesel jangka panjang yang akan jatuh tempo pada tahun

ini, utang pajak dan utang lain-lainnya ( terutama gaji atau upah ).

Rasio lancar merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini

menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi

oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama

Rasio lancar yang rendah biasanya dianggap menunjukkan terjadinya

masalah dalam likuiditas. Sebaliknya suatu perusahaan yang rasio lancarnya

terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang

menganggur yang pada akhirnya dapat mengurangi kemampuan perusahaan

(Brigham dan Houston, 2001: 79 ). Rumusnya adalah :

Aktiva Lancar

Current Ratio=

Kewajiban Lancar

Secara umum dikatakan bahwa perusahaan dalam keadaan likuid bilaCurrent Ratio lebih dari 1,00. Bila ternyata Current Ratio ini lebih rendah dari pada tahun sebelumnya, analis perlu mencari penyebabnya dengan seksama,

sebagai dasar baginya untuk memperkirakan Current Ratio di tahun mendatang. ( Marwan, 1987: 161 ).

- Rasio Cepat (Quick Ratio)

Rasio cepat yaitu kemampuan perusahan dalam memenuhi kewajiban

jangka pendek dengan aktiva lancar yang paling liquid, tidak memperhitungkan persediaan karena perusahaan memerlukan waktu yang

relatif lama untuk direalisir sebagai kas, walaupun mungkin persediaan lebih

liquid dari pada piutang. Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah, sering mengalami fluktuasi harga, dan unsur

Rumusnya adalah :

Aktiva Lancar - Persediaan

Quick Ratio=

Kewajiban Lancar

b. Rasio Profitabilitas.

Profitabilitas merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba. Untuk mengukur kemampuan tersebut ada dua tasio atau

ukuran , yaitu:

1. Rasio Antara Laba dengan Penjualan.

Ukuran atau rasio laba dengan penjualan ini digunakan untuk mengukur

laba yang dihasilkan oleh setiap unit penjualan (produk yang dijual ). Dari

rasio ini dapat diketahui kemampuan margin laba untuk menutup biaya tetap

dan bunga serta kemampuan perusahaan untuk membagikan dan membayar

dividen.

Dalam laporan rugi-laba dikenal beberapa pengertian atau istilah laba

yaitu laba kotor, laba operasi dan laba bersih. Oleh sebab itu hubungan laba

dengan penjualan juga ada 3, yaitu:

- Gross Profit Margin, yaitu perbandingan antara laba kotor dengan penjualan.

Rumusnya adalah :

Laba Kotor

Gross Profit Margin =

Penjualan

Rumusnya adalah :

EBIT

Operating Profit Margin =

Penjualan

- Net Profit Margin, yaitu perbandingan antara laba bersih ( laba setelah biaya bunga dan pajak/ EAT ) dengan penjualan.

Rumusnya adalah :

EAT

Net Profit Margin=

Penjualan

2. Rasio Antara Laba dengan Aktiva dan Modal Sendiri.

Ukuran atau rasio laba dengan aktiva ini digunakan untuk mengukur

penggunaan sumber-sumber yang ada untuk menghasilkan laba perusahaan.

Dari rasio ini dapat diketahui kemampuan perusahaan dalam mengunakan dan

menghasilkan aktiva dan modal sendiri yang dimiliki untuk menghasilkan laba

yang memuaskan.

Umumnya ada 3 rasio dalam perhitungan ini, yaitu:

- Return On Investment ( ROI ), yaitu perbandingan antara laba setelah biaya bunga dan pajak ( laba bersih/EAT) dengan total aktiva perusahaan.

Rumusnya adalah :

EAT

Return On Investment =

Total Aktiva

- Operating Income On Operating Asset, yaitu perbandingan antara laba sebelum biaya bunga dan pajak ( laba operasi/EBIT) dengan aktiva operasi

Rumusnya adalah :

EBIT

Operating Income On Operating Asset=

Aktiva Operasi

- Tingkat Pengembalian atas Ekuitas Saham Biasa ( Return on Common Equity= ROE ).

ROE adalah rasio laba bersih setelah pajak terhadap ekuitas saham

biasa. Rasio ini mengukur tingkat pengembalian atas investasi bagi

pemegang saham biasa.

Rumusnya adalah :

ROE = Laba Bersih / Jumlah Modal Sendiri

c. Rasio Aktivitas

Rasio aktivitas adalah rasio untuk mengukur seberapa efisien perusahaan

menggunakan sumber dananya. Rasio ini dirancang untuk menjawab pertanyaan :

Apakah jumlah dari masing-masing jenis aktiva yang terdapat dalam neraca sudah

wajar, terlalu tinggi atau terlalu rendah mengingat tingkat pengoperasian saat ini

dan diproyeksikan untuk masa mendatang?

-Inventory Turn Over

Rasio perputaran persediaan ini juga sering disebut rasio pemanfaatan

persediaan, didefinisikan sebagai penjualan dibagi dengan persediaan. Dari

rasio ini juga dapat ditentukan berapa lama rata-rata persediaan tersebut ada di

gudang, yaitu dengan membagi jumlah hari dalam satu tahun dengan angka

perputaran persediaan. Semakin tinggi angka perputaran maka makin rendah

angka hari rata-rata persediaan. Semakin besar nilai perputarannya maka

Rumusnya adalah :

Harga Pokok Penjualan

Inventory Turn Over=

Rata-rata Persediaan

- Total Asset Turn Over

Total Asset Turn Over adalah rasio untuk mengukur perputaran semua aktiva dalam perusahaan. Semakin besar nilai perputarannya berarti semakin

efisien perusahaan menggunakan aktivanya.

Rumusnya adalah :

Penjualan

Total Asset Turn Over=

Total Aktiva

- Fixed Asset Turn Over

Fixed Asset Turn Over adalah rasio untuk mengukur perputaran aktiva tetap dalam perusahaan. Semakin besar maka semakin efisien

perusahaan menggunakan aktiva tetapnya.

Rumusnya adalah :

Penjualan

Fixed Asset Turn Over =

Aktiva Tetap Bersih

d. Rasio Leverage

Rasio ini mengukur perbandingan dana yang disediakan oleh pemilik

dengan dana yang dipinjam perusahaan dari kreditur. Rasio ini menunjukkan

kamampuan perusahaan untuk memenuhi kewajiban finansialnya, baik jangka

- Total Debt to Total Asset Ratio

Merupakan perbandingan total hutang dengan total aktiva. Rasio ini

menunjukkan berapa total aktiva yang disediakan untuk menjamin hutang

perusahaan.

Rumusnya adalah:

Total Hutang

Total Debt to Total Asset Ratio=

Total aktiva

- Total Debt to Equity Ratio

Merupakan perbandingan total hutang dengan modal sendiri. Rasio ini

menunjukkan berapa rupiah modal sendiri yang disediakan untuk membayar

hutang.

Rumusnya adalah:

Total Hutang

Debt to Equity Ratio =

Total Modal

- Long Term Debt to Equity Ratio

Merupakan perbandingan antara total hutang jangka panjang dengan

jumlah modal sendiri. Rasio ini menunjukkan jaminan atas hutang jangka

panjang yang tersedia dari modal sendiri.

Rumusnya adalah:

Hutang Jangka Panjang

Long Term Debt to Equity =

- Times Interest Earned

Merupakan perbandingan antara laba opersi (EBIT) dengan biaya

bunga. Rasio ini adalah untuk mengukur kemampuan perusahaan dalam

membayar bunga.

Rasio ini menghubungkan antara kemampuan peusahaan memperoleh

laba dengan pembayaran bunga atas hutang terutama hutang jangka panjang.

Dengan laba berarti perusahaan akan mampu membayar bunga yang menjadi

kewajibannya.

Rumusnya adalah:

EBIT

Times Interest Earned =

Bunga

F. Evaluasi Tingkat Pertumbuhan

Pemegang saham dan kreditor pada umumnya mendambakan pertumbuhan

perusahaan yang cenderung meningkat secara stabil dalam jangka waktu yang

panjang. Sebagai investor (pemegang saham dan kreditor) akan menghadapi

resiko yang lebih tinggi jika pertumbuhan yang dihasilkan tidak stabil. Dan pihak

manajemen sebagai pemegang amanat dalam mengelola perusahaan, selalu ingin

menunjukkan bahwa pihaknya dapat menjalankan amanat tersebut sesuai dengan

pemberi amanat. ( Rico dan Rudi, 2004:102 ).

Adanya keinginan pihak manajemen untuk memenuhi keinginan pemberi

amanat, maka diperlukan evaluasi terhadap tingkat pertumbuhan. Tingkat

pertumbuhan dapat dihitung dengan menggunakan EPS ( Earning per Share ) sebagai berikut :

EPSt– EPSt—1 g =

EPSt-1

G. Kinerja Perusahaan.

Kinerja bisa juga disebut performance ( perestasi kerja ). Kinerja itu sendiri mengandung pengertian kemampuan kerja untuk menghasilkan

keuntungan secara efisien dan efektif.

Penilaian kinerja adalah penentuan secara periodik efektifitas operasional

suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar,

dan kriteria-kriteria yang telah ditetapkan sebelumnya. (Mulyadi, 1994: 49).

Jadi penilaian kinerja merupakan bagian dari proses pengendalian

manajemen yang digunakan sebagai alat pengendalian manajemen melalui sistem

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu jenis penelitian

yang memberikan gambaran secra mendetail tentang latar belakang, sifat-sifat

serta karakter-karakter yang khas dari kasus ataupun status dari idividu atau

kelompok ( organisasi ), yang kemudian dari sifat khas tersebut akan dijadikan

sesuatu hal yang bersifat umum.

B. Tempat dan Waktu Penelitian b. Tempat

Peneliti akan melakukan penelitian pada PT. Sari Husada Tbk. Yogyakarta.

c. Waktu

Peneliti melakukan penelitian pada bulan Mei 2006.

C. Subyek dan Obyek Penelitian

Subyek penelitian adalah orang yang memiliki kapabilitas dan kompetensi

untuk dimintai keterangan/ data penelitian. Dalam penelitian ini yang menjadi

subyek penelitian adalah bagian keuangan dan akuntansi.

Obyek penelitian adalah data/ informasi yang dibutuhkan untuk menjawab

Dalam penelitian ini obyek penelitiannya adalah :

Data laporan keuangan neraca

Data laporan keuangan Rugi/ Laba

D. Variabel Penelitian

Yang menjadi variable dalam penelitian ini adalah :

Kinerja Perusahaan

Kinerja Perusahaan yaitu tingkat prestasi atau hasil yang dicapai.

Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan,

yang merupakan suatu ringkasan dari transaksi-transaksi keuangan

yang terjadi selama buku yang bersangkutan. (Baridwan, 1996:17).

Laporan keuangan meliputi :

a. Neraca menunjukkan nilai kekayaan perusahaan ( pada sisi aktiva )

dan klaim atas kekayaan tersebut ( pada sisi pasiva ) pada suatu

saat.

Aktiva = Kewajiban + Ekuitas

b. Laporan Rugi-Laba menunjukkan hasil operasi perusahaan dalam

suatu periode tertentu. Perhitungan rugi-laba mengukur arus dari

pendapatan dan beban selama suatu selang waktu, yang biasanya

satu tahun.

E. Jenis dan Sumber Data

Data sekunder adalah data yang sudah diolah dan dipublikasikan, dalam

penelitian ini adalah data tentang laporan keuangan neraca, laporan keuangan

Rugi/ Laba, dan laporan keuangan arus kas.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti dalam penelitian ini

adalah teknik pengambilan data dokumentasi, yaitu pengumpulan data dengan

cara memperoleh data dari sumber catatan/ arsip yang sudah melewati tahap audit

oleh Kantor Publik Haryanto Sahari dan Rekan ( PricewaterhouseCoopers ) dengan pendapat “Wajar Tanpa Pengecualian”.

G. Teknik Analisis Data

1. Untuk masalah pertama yaitu mengenai kinerja PT. Sari Husada Tbk.

selama tahun 1996 sampai tahun 2005 menggunakan rumus analisis rasio

keuangan :

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban keuangan jangka pendek atau

kemampuan perusahaan untuk melunasi utang jangka pendek tepat pada

waktunya.

Ada 3 macam rasio untuk mengukur likuiditas perusahaan yaitu

- Rasio Lancar (Current Ratio )

Rasio lancar adalah membandingkan total aktiva lancar dengan

utang lancarnya. Aktiva lancar pada umumnya terdiri dari kas, surat

berharga, piutang dan persediaan.

Rasio lancar merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek

karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka

pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam

periode yang sama dengan jatuh tempo utang.

Rasio lancar yang rendah biasanya dianggap menunjukkan

terjadinya masalah dalam likuiditas. Sebaliknya suatu perusahaan yang

rasio lancarnya terlalu tinggi juga kurang bagus, karena menunjukkan

banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi

kemampuan perusahaan (Brigham dan Houston, 2001: 79 ). Rumusnya adalah :

Aktiva Lancar

Current Ratio=

Kewajiban Lancar

Secara umum dikatakan bahwa perusahaan dalam keadaan likuid bila

Current Ratiolebih dari 1,00.

- Rasio Cepat (Quick Ratio)

Rasio cepat yaitu kemampuan perusahan dalam memenuhi

relatif lama untuk direalisir sebagai kas, walaupun mungkin persediaan

lebihliquiddari pada piutang ( Brigham dan Houston, 2001: 80 ). Rumusnya adalah :

Aktiva Lancar - Persediaan

Quick Ratio=

Kewajiban Lancar

b. Rasio Profitabilitas.

Profitabilitas merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba. Untuk mengukur kemampuan tersebut ada dua tasio

atau ukuran , yaitu:

1. Rasio Antara Laba dengan Penjualan.

Ukuran atau rasio laba dengan penjualan ini digunakan untuk

mengukur laba yang dihasilkan oleh setiap unit penjualan (produk yang

dijual ). Dari rasio ini dapat diketahui kemampuan margin laba untuk

menutup biaya tetap dan bunga serta kemampuan perusahaan untuk

membagikan dan membayar dividen.

- Gross Profit Margin, yaitu perbandingan antara laba kotor dengan penjualan.

Rumusnya adalah :

Laba Kotor

Gross Profit Margin =

Penjualan

Rumusnya adalah :

EBIT

Operating Profit Margin =

Penjualan

- Net Profit Margin, yaitu perbandingan anatra laba bersih ( laba setelah biaya bunga dan pajak/ EAT ) dengan penjualan.

Rumusnya adalah :

EAT

Net Profit Margin=

Penjualan

2. Rasio Antara Laba dengan Aktiva dan Modal Sendiri.

Ukuran atau rasio laba dengan aktiva ini digunakan untuk mengukur

penggunaan sumber-sumber yang ada untuk menghasilkan laba perusahaan.

Dari rasio ini dapat diketahui kemampuan perusahaan dalam mengunakan

dan menghasilkan aktiva dan modal sendiri yang dimiliki untuk

menghasilkan laba yang memuaskan.

Umumnya ada 3 rasio dalam perhitungan ini, yaitu:

- Return On Investment(ROI), yaitu perbandingan antara laba setelah biaya bunga dan pajak ( laba bersih/EAT) dengan total aktiva perusahaan.

Rumusnya adalah :

EAT

Return On Investment =

Total Aktiva

- Operating Income On Operating Asset, yaitu perbandingan antara laba sebelum biaya bunga dan pajak ( laba operasi/EBIT) dengan aktiva operasi

Rumusnya adalah :

EBIT

Operating Income On Operating Asset=

Aktiva Operasi

- Tingkat Pengembalian atas Ekuitas Saham Biasa ( Return on Common Equity= ROE ).

ROE adalah rasio laba bersih setelah pajak terhadap ekuitas saham

biasa. Rasio ini mengukur tingkat pengembalian atas investasi bagi

pemegang saham biasa.

Rumusnya adalah :

ROE = Laba Bersih / Jumlah Modal Sendiri

c. Rasio Aktivitas

Rasio aktivitas adalah rasio untuk mengukur seberapa efisien

perusahaan menggunakan sumber dananya.

-Inventory Turn Over

Rasio perputaran persediaan ini juga sering disebut rasio

pemanfaatan persediaan, didefinisikan sebagai penjualan dibagi dengan

persediaan. Dari rasio ini juga dapat ditentukan berapa lama rata-rata

persediaan tersebut ada di gudang, yaitu dengan membagi jumlah hari

dalam satu tahun dengan angka perputaran persediaan. Semakin tinggi

angka perputaran maka makin rendah angka hari rata-rata persediaan.

Semakin besar nilai perputarannya maka semakin cepat persediaan

Rumusnya adalah :

Harga Pokok Penjualan

Inventory Turn Over=

Rata-rata Persediaan

- Total Asset Turn Over

Total Asset Turn Overadalah rasio untuk mengukur perputaran semua aktiva dalam perusahaan. Semakin besar nilai perputarannya berarti

semakin efisien perusahaan menggunakan aktivanya.

Rumusnya adalah :

Penjualan

Total Asset Turn Over=

Total Aktiva

- Fixed Asset Turn Over

Fixed Asset Turn Over adalah rasio untuk mengukur perputaran aktiva tetap dalam perusahaan. Semakin besar maka semakin efisien

perusahaan menggunakan aktiva tetapnya.

Rumusnya adalah :

Penjualan

Fixed Asset Turn Over =

Aktiva Tetap Bersih

d. Rasio Leverage

Rasio ini mengukur perbandingan dana yang disediakan oleh

pemilik dengan dana yang dipinjam perusahaan dari kreditu. Rasio ini

finansialnya, baik jangka pendek maupun jangka panjang. Termasuk rasio

ini antara lain:

- Total Debt to Total Asset Ratio

Merupakan perbandingan total hutang dengan total aktiva. Rasio ini

menunjukkan berapa total aktiva yang disediakan untuk menjamin hutang

perusahaan.

Rumusnya adalah:

Total Hutang

Total Debt to Total Asset Ratio=

Total aktiva

- Total Debt to Equity Ratio

Merupakan perbandingan total hutang dengan modal sendiri. Rasio

ini menunjukkan berapa rupiah modal sendiri yang disediakan untuk

membayar hutang.

Rumusnya adalah:

Total Hutang

Debt to Equity Ratio =

Total Modal

- Long Term Debt to Equity Ratio

Merupakan perbandingan antara total hutang jangka panjang dengan

jumlah modal sendiri. Rasio ini menunjukkan jaminan atas hutang jangka

panjang yang tersedia dari modal sendiri.

Rumusnya adalah:

Hutang Jangka Panjang

Long Term Debt to Equity =

- Times Interest Earned

Merupakan perbandingan antara laba opersi (EBIT) dengan biaya

bunga. Rasio ini adalah untuk mengukur kemampuan perusahaan dalam

membayar bunga.

Rumusnya adalah:

EBIT

Times Interest Earned =

Bunga

2. Untuk masalah kedua yaitu mengenai evaluasi tingkat pertumbuhan PT.

Sari Husada Tbk. selama tahun 1996 sampai tahun 2005 menggunakan

rumus :

EPSt– EPSt—1 g =

BAB. IV

GAMBARAN UMUM

A. Sejrah Perusahaan

PT. Sari Husada Tbk. (“Perusahaan”) didirikan pada tahun 1954 oleh

Pemerintah Indonesia bekerja sama dengan Perserikatan Bangsa Bangsa (“PBB”)

dalam rangka swsembada protein dengan nama NV Saridele. Pengelolaan

Perusahaan dipercayakan kepada Bank Industri Negara yang kemudian menjadi

Bank Pembangunan Indonesia. Pihak PBB melalui United Nations Internasional

Children Emergency Funds (“UNICEF”), memberikan pinjaman berupa

mesin-mesin pengolahan susu yang harus dibayar kembali oleh perusahaan dalam bentuk

saridele, yang diserahkan langsung kepada Departemen Kesehatan Republik

Indonesia. Beberapa tahun kemudian terjadi perubahan kebijakan, yaitu dengan

diserahkannya pengelolaan NV Saridele dari Bank Pembangunan Indonesia

kepada Badan Pimpinan Umum (BPU) Farmasi Negara ( sekarang PT. Kimia

Farma ), sehingga nama perusahaan diubah menjadi Perusahaan Negara (PN) Sari

Husada.

Pada tanggal 8 Mei 1972, PT. Kimia Farma menadatangani perjanjian

kerjasama dengan PT. Tigaraksa until mendirikan PT. Sari Husada dengan Akta

Notaris Soeleman Ardjasasmita Sh No. 10, tanggal 8 Mei 1972. akt tersebut telah

mendapatkan pengesahaan dari Menteri Kehakiman Republik Indonesia dengan

Surat Keputusan No. Y.A.5/158/7 tanggal 28 September 1972. perubahan terakhir

terhadap akta pendirian dilakukan dengan Akta Notaris Thimas Gonawan SH No.

No. Keterangan

Jumlah saham/ Total Share

1 Penawaran umum 1,000,000

2 Pembagian saham bonus 40,000

3 Penawaran terbatas I (pertama ) 217,720

4 Pencatatan seluruh saham 4,742,280

5 Pembagian saham bonus 240,000

6 Penawaran terbatas II ( kedua ) 244,051

7 Pembagian saham dividen 648,274

8 Penawaran terbatas III ( ketiga ) 14,264,650

9 Konversi saham dari obligasi konversi I 5.305,600

10 Konversi saham dari obligasi konversi I 3,136,300

11 Pemecahan nilai saham 59,677,750

12 Pembagian saham bonus 29,838,875

13 Penawaran terbatas IV ( keempat ) 56,693,863

14 Pembagian saham dividen 7,473,809

15 Pembagian saham dividen 4,829,261

16 Pembagian hak opsi -ESOP 8,000,000

17 Pembagian hak opsi -ESOP 8,000,000

18 Pembagian hak opsi -ESOP 12,500,000

19 Pembagian hak opsi -ESOP 53,675,670

20 Pemecahan nilai saham 1,695,171,897

Perusahaan mempunyai kepemilikan langsung sebesar 99,85% pada PT.

Sugiindo ( anak perusahaan 0. anak perusahaan beroperasi dalam bidang jasa

produksi, pemrosesan dan pengepakan produk-produk nutrisi. Kantor dan

pabriknya berlokasi di Citereup, Kabupaten Bogor, Jawa Barat. Anak perusahaan

mulai beroperasi komersial sejak Juni 1985.

Susunan anggoa Dewan Komisaris dan Dewan Direksi Perusahaan untuk

periode tahun 2006 adalah sebagai berikut:

Dewan Komisaris

Presiden komisaris : Gerrit Keyaerts

Wakil komisaris utama :

-Komisaris : Chris Britton

Komisaris : Niraj Mehra

Komisari : Ajay Puri

Komisaris independen : Mardjono Reksodiputro

Komisaris independen : Maruki Usman

Dewan Direksi

Presiden direktur : Budi Satria Isman

Wakil presiden direktur :

-Direktur : Setyanto

Rachmad Suhappy

Jenny Go Jenny Setyowati

Alain Comel

B. Produk – Produk Perusahaan

PT. Sai Husada Tbk. adalah perusahaan terkemuka untuk produk nutrisi

kesehatan terutama bagi bayi dan anak, dengan merek produk sperti : SGM

(1,2,3,4), SGM bayi biscuit, Vitalac, Vitaplus, Vitalac Genio, dan produk susu ibu

hamil dan menyusui Lactamil termasuk yang siap minum. Semua produk

memiliki sertifikasi halal dan memperoleh penghargaan seperti HACCP, K3, serta

ISO 2001 dan 14001, Indonesian Best Brand 2005 oleh MARS, dan Best Packaging2005 oleh IBS.

C. Letak Perusahaan Kantor Pusat:

Jl. Kusumanegara no. 173 tromol pos 37, Yogykarta 55002. Telepon : (0274)

512990 (Hunting) , 510956, 510957, 514396. Fx : (0274) 563328.

Kantor Jakarta :

Gedung Tira, Lt 3, Jl. H.R Rasuna Said Kav. B-3, Jkarta 12920. Telepon : (021)

5256388. Fax : (021) 57933777.

D. Perkembangan Terakhir Perusahaan.

Intisari kinerja keuangan PT. Sari Husada Tbk. pada tahun 2005 adalh:

1. Total penjualan bersih pada tahun 2005 meningkat 28 persen menjadi Rp

1,583 triliun pada tahun sebelumnya, yang merupakan peningkatan

2. Laba usaha meningkat dari Rp 249,9 miliar pada tahun 2004 menjadi Rpo 397

miliar pada tahun 2005.

3. Merek-merek utama Sari Husada khususnya didorong oleh SGM

menunjukkan pertumbuhan yang konsisten sepanjang tahun ini.

4. Penyelesaian restrukturisasi mamajemen perusahaan, sejalan dengan

percepatan implementasi program Good Corporate Governance bagi karyawan dan pemasok.

Dengan latar belakang program-program yang dilakukan pada tahun 2005,

ada inisiatif utama yang akan dilaksanakan oleh Sari Husada pada tahun 2006

untuk mendorong profitabilitas perseroan. Beberapa inisiatif tersebut antara lain:

1. Meningkatkan kemampuan distribusi untuk menjngkau pangsa pasar yang

lebih luas.

2. Mengoptimalkan efisiensi dari proses produksi, terutama dari pengadaan

bahan baku.

3. Memperkuat kemampuan organisasi perseroan, implemebtasi dan pengawasan

bagi tata kelola perusahaan yang baik.

PT. Sari Husada Tbk. berkomitmen kuat untuk meningkatkan penjualan

dan laba perseroan serta akan terus mengembangkan kekuatan merek – merek

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Rasio Keuangan

Untuk menjawab pertanyaan pertama maka dilakukan analisis terhadap

laporan keuangan dari masing-masing tahun sebagai berikut:

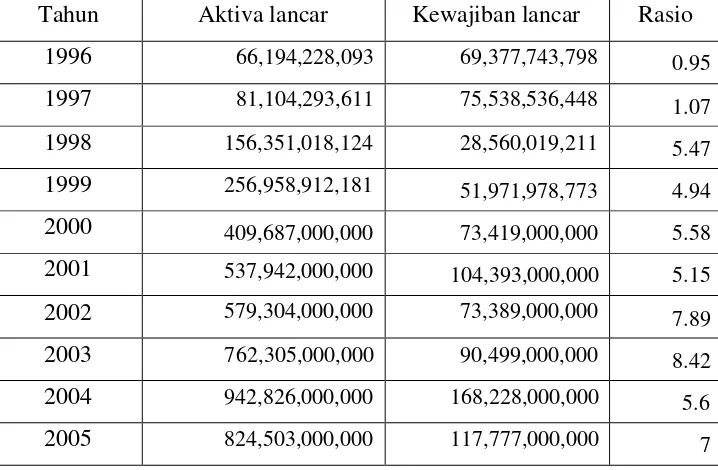

1. Rasio Likuiditas

- Rasio Lancar (Current Ratio) Aktiva Lancar

Current Ratio=

Kewajiban Lancar

Table V.1

Current Rasio

Tahun Aktiva lancar Kewajiban lancar Rasio

1996 66,194,228,093 69,377,743,798 0.95

1997 81,104,293,611 75,538,536,448 1.07

1998 156,351,018,124 28,560,019,211 5.47

1999 256,958,912,181 51,971,978,773 4.94

2000 409,687,000,000 73,419,000,000 5.58

2001 537,942,000,000 104,393,000,000 5.15

2002 579,304,000,000 73,389,000,000 7.89

2003 762,305,000,000 90,499,000,000 8.42

2004 942,826,000,000 168,228,000,000 5.6

Current Ratio menunjukkan seberapa besar kemampuan perusahaan untuk membayar hutang jangka pendeknya dengan aktiva lancar yang dimilikinya. Dari

tabel V. 1 diketahui bahwa PT. Sari Husada Tbk mempunyaicurrent ratio 0,95 pada tahun 1996. Artinya perusahaan tidak likuid karena nilai current ratio

kurang dari standar likuiditas yaitu 1,00. Tahun 1997 sebesar 1,07 dan pada tahun

1998 serta 1999 masing-masing sebesar 5,47 dan 4,94. Hal ini menunjukkan

bahwa pada tahun 1997 setiap Rp 1,00 hutang lancar dijamin oleh aktiva lancar

Rp 1,07. Pada tahun 1999 current ratio mengalami penurunan sebesar 0,53 dari 5,47 ditahun 1998 menjadi 4,94. Pada tahun 2000 current ratio kembali meningkat

sebesar 0,64 dari 4,94 ditahun 1999 menjadi 5,58.

Tahun 2001current ratioperusahaan adalah sebesar 5,15, turun dari tahun sebelumnya yaitu tahun 1999 sebanyak 0,43. Pada tahun 2002 perusahaan

memiliki current ratio sebesar 7,89. Artinya bahwa pada tahun 2002 setiap Rp 1,00 hutang lancar dijamin oleh aktiva lancar Rp 7,89. Tahun 2003 current ratio

meningkat sebanyak 0,53 dari tahun 2002 yaitu menjadi sebesar 8,42. Pada tahun

2004 current ratio menurun sebanyak 2,82, menjadi 5,6. Tahun 2005 current ratiokembali meningkat menjadi sebesar 7,00.

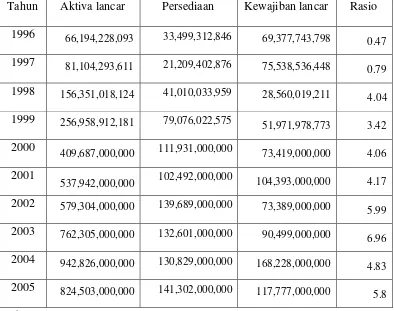

- Rasio Cepat (Quick Ratio)

Aktiva Lancar - Persediaan

Quick Ratio=

Tabel V.2

Quick Ratio

Tahun Aktiva lancar Persediaan Kewajiban lancar Rasio

1996 66,194,228,093 33,499,312,846 69,377,743,798

0.47

1997 81,104,293,611 21,209,402,876 75,538,536,448

0.79

1998 156,351,018,124 41,010,033,959 28,560,019,211 4.04

1999 256,958,912,181 79,076,022,575 51,971,978,773 3.42

2000

409,687,000,000 111,931,000,000 73,419,000,000 4.06

2001

537,942,000,000 102,492,000,000 104,393,000,000 4.17

2002 579,304,000,000 139,689,000,000 73,389,000,000

5.99

2003 762,305,000,000 132,601,000,000 90,499,000,000

6.96

2004 942,826,000,000 130,829,000,000 168,228,000,000

4.83

2005 824,503,000,000 141,302,000,000 117,777,000,000

5.8

Sumber : lampiran 1

Rasio ini digunakan untuk mengetahui kemmpuan perusahaan membayar

hutang lancarnya dengan aktiva lancar yang lebih likuid. Dari tabel V.2 dapat

diketahui bahwa perusahaan memiliki quick ratio sebagai berikut: Pada tahun 1996 perusahaan memiliki quick ratio sebesar 0,47. Artinya pada tahun 1996 setiap hutang lancar perusahaan dijamin oleh aktiva yang paling likuid Rp 0,47.

Tahun 1997 quick ratio sebesar 0,79 dan tahun 1998 serta 1999 quick ratio

masing-masing sebesar 4,04 dan 3,42. Tahun 1999 quick ratio menurun dari tahun

sebelumnya yaitu tahun 1998 sebanyak 0,62.

Pada tahun 2000 dan 2001 quick ratio kembali meningkat masing-masing

tahun 2001 menjadi sebesar 5,99. Untuk tahun 2003 Quick ratio sebesar 6,96. Hal

ini menunjukkan bahwa pada tahun 2003 setiap Rp 1,00 hutang lancar perusahaan

dijamin oleh aktiva yang paling likuid sebesar Rp 6,96. Tahun 2004 quick ratio

turun sebanyak 2,13 dari tahun 2003 yaitu menjadi sebesar 4,83. Namun pada

tahun 2005 quick ratio kembali naik sebesar 0,97 dari tahun 2004 menjadi 5,8.

2. Rasio Profitabilitas.

- Rasio Antara Laba dengan Penjualan

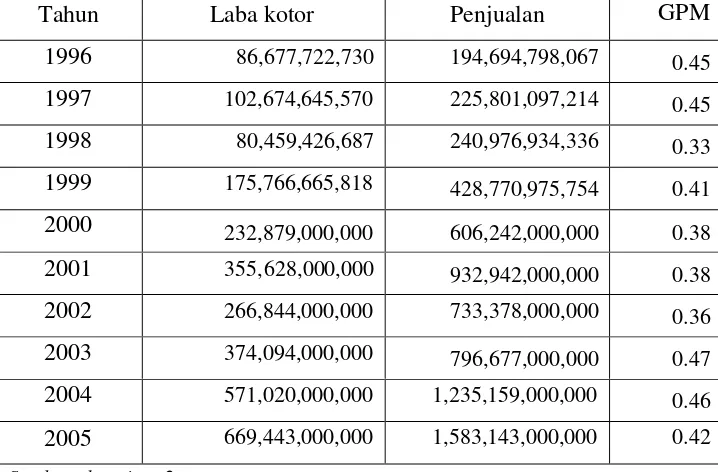

a.Gross Profit Margin

Laba Kotor

Gross Profit Margin =

Penjualan

Tabel V.3

Gross Profit Margin

Tahun Laba kotor Penjualan GPM

1996 86,677,722,730 194,694,798,067 0.45

1997 102,674,645,570 225,801,097,214 0.45

1998 80,459,426,687 240,976,934,336 0.33

1999 175,766,665,818 428,770,975,754 0.41

2000 232,879,000,000 606,242,000,000 0.38

2001 355,628,000,000 932,942,000,000 0.38

2002 266,844,000,000 733,378,000,000 0.36

2003 374,094,000,000 796,677,000,000 0.47

2004 571,020,000,000 1,235,159,000,000 0.46

2005 669,443,000,000 1,583,143,000,000 0.42

Sumber : lampiran 2

Ukuran atau rasio laba dengan penjualan ini digunakan untuk mengukur

ini dapat diketahui kemampuan margin laba untuk menutup biaya tetap dan bunga

serta kemampuan perusahaan untuk membagikan dan membayar dividen. Gross Profit Marginmerupakan perbandingan antara laba kotor dengan penjualan. Rasio ini untuk mengukur efisiensi operasi perusahaan. Semakin besar gross profit marginmaka semakin efisien operasi perusahaan. Pada tabel V.3 dapat diketahui bahwa: Pada tahun 1996 dan tahun 1997 gross profit margin PT. Sari Husada Tbk. masing – masing sebesar 0,45. Tahun 1998 gross profit margin mengalami penurunan dari tahun 1997 sebanyak 0,12 yaitu menjadi sebesar 0,33. Namun

pada tahun 1999 kembali naik sebanyak 0,08 yaitu menjadi sebesar 0,41.

Tahun 2000 dan 2001 gross profit marginmasing – masing sebesar 0,38. Tahun 2000 dan tahun 2001 gross profit margin turun sebanyak 0,03 dari tahun 1999. Pada tahun 2002 dan 2003 gross profit margin masing – masing sebesar 0,36 dan 0,47. Untuk tahun 2004 gross profit margin turun sebanyak 0,01 dari tahun 2003 yaitu menjadi sebesar 0,46, dan tahun 2005 gross profit margin

kembali meningkat menjadi 0,42.

b.Operating Profit Margin

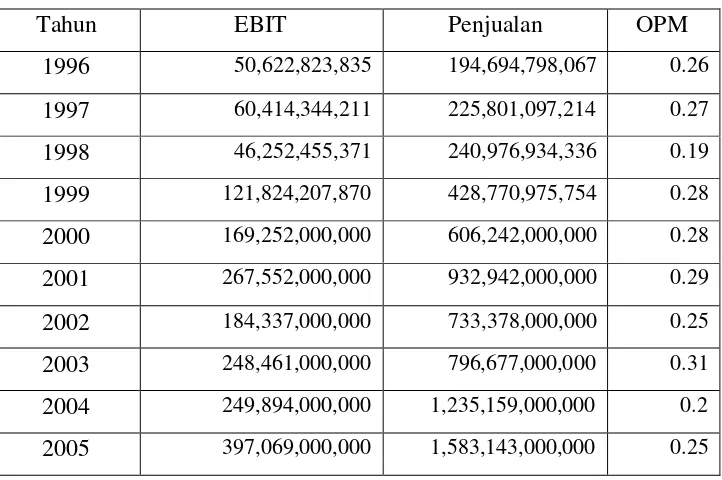

EBIT

Operating Profit Margin =

Tabel V.4

Operating profit margin

Tahun EBIT Penjualan OPM

1996 50,622,823,835 194,694,798,067 0.26

1997 60,414,344,211 225,801,097,214 0.27

1998 46,252,455,371 240,976,934,336 0.19

1999 121,824,207,870 428,770,975,754 0.28

2000 169,252,000,000 606,242,000,000 0.28

2001 267,552,000,000 932,942,000,000 0.29

2002 184,337,000,000 733,378,000,000 0.25

2003 248,461,000,000 796,677,000,000 0.31

2004 249,894,000,000 1,235,159,000,000 0.2

2005 397,069,000,000 1,583,143,000,000 0.25 Sumber : lampiran 2

Operating Profit Margin, yaitu perbandingan antara laba operasi ( laba sebelum biaya bunga dan pajak/ EBIT ) dengan penjualan. Dari tabel V.4 dapat

diketahui bahwa : Pada tahun 1996 operating profit margin sebesar 0,26. Tahun 1997 naik sebanyak 0,01 menjadi sebesar 0,27.Operating profit margindi tahun 1998 sebesar 0,19, turun dari tahun 1997 yaitu sebanyak 0,08. Tahun 1999 dan

2000 operating profit margin masing – masing sebesar 0,28. Pada tahun 2001

operating profit marginnaik sebanyak 0,01 dari tahun 2000 yaitu menjadi sebesar 0,29.

margin kembali naik sebanyak 0,06 yaitu menjadi 0,31. Tahun 2004 operating profit marginsebesar 0,20 dan tahun 2005 naik menjadi 0,25.

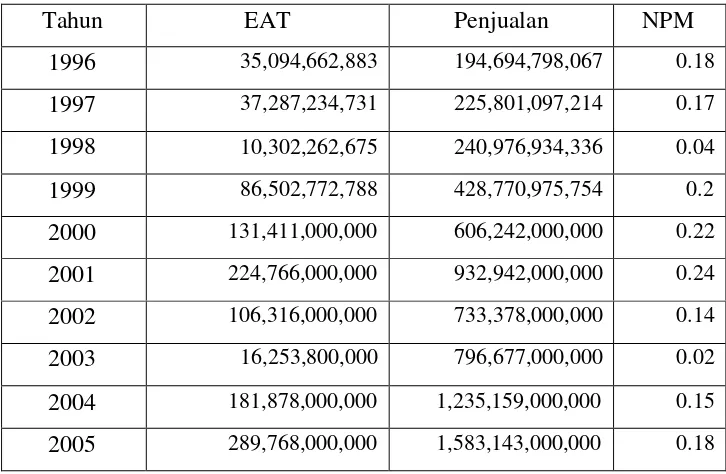

c.Net Profit Margin

EAT

Net Profit Margin=

Penjualan

Tabel V.5

Net Profit Margin

Tahun EAT Penjualan NPM

1996 35,094,662,883 194,694,798,067 0.18

1997 37,287,234,731 225,801,097,214 0.17

1998 10,302,262,675 240,976,934,336 0.04

1999 86,502,772,788 428,770,975,754 0.2

2000 131,411,000,000 606,242,000,000 0.22

2001 224,766,000,000 932,942,000,000 0.24

2002 106,316,000,000 733,378,000,000 0.14

2003 16,253,800,000 796,677,000,000 0.02

2004 181,878,000,000 1,235,159,000,000 0.15

2005 289,768,000,000 1,583,143,000,000 0.18

Sumber : lampiran 2

Net Profit Margin, yaitu perbandingan antara laba bersih ( laba setelah biaya bunga dan pajak/ EAT ) dengan penjualan. Dari tabel V.5 dapat diketahui

bahwa : Pada tahun 1996 net profit margin perusahaan sebesar 0,18. Tahun 1997

dan 1998 net profit margin mengalami penurunan masing – masing menjadi 0,17

menerus maningkat dari tahun sebelumnya. Tahun 1999, 2000, dan 2001 masing –

masing sebesar 0,20, 0,22, dan 0,24.

Pada tahun 2002 dan 2003 kembali turun dari tahun sebelumnya yaitu

masing – masing sebesar 0,14 dan 0,02. Tahun 2004net profit marginperusahaan sebesar 0,15 dan di tahun 2005net profit marginsebesar 0,18.

- Rasio Antara Laba dengan Aktiva dan Modal Sendiri

a. Return On Investment(ROI)

EAT

Return On Investment =

Total Aktiva

Tabel V.6

Return On Investment

Tahun EAT Total aktiva ROI

1996 35,094,662,883 176,672,045,100 0.2

1997 37,287,234,731 213,970,267,274 0.17

1998 10,302,262,675 280,800,286,144 0.04

1999 86,502,772,788 390,083,459,295 0.22

2000 131,411,000,000 542,867,000,000 0.24

2001 224,766,000,000 796,532,000,000 0.28

2002 106,316,000,000 848,599,000,000 0.13

2003 16,253,800,000 1,045,105,000,000 0.02

2004 181,878,000,000 1,220,026,000,000 0.15

2005 289,768,000,000 1,087,263,000,000 0.27 Sumber : lampiran 1 dan 2

Ukuran atau rasio laba dengan aktiva ini digunakan untuk mengukur

rasio ini dapat diketahui kemampuan perusahaan dalam mengunakan dan

menghasilkan aktiva dan modal sendiri yang dimiliki untuk menghasilkan laba

yang memuaskan.

Return On Investment ( ROI ), yaitu perbandingan antara laba setelah biaya bunga dan pajak ( laba bersih/EAT) dengan total aktiva perusahaan. Dari

tabel V.6 dapat diketahui bahwa : Pada tahun 1996 ROI perusahaan sebesar 0,2.

Pada tahun 1997 dan 1998 ROI masing – masing sebesar 0,17 dan 0,04. Tahun

1999, 2000, dan 2001 ROI terus menerus meningkat masing – masing sebesar

0,22, 0,24 dan 0,28. Namun untuk tahun 2002 ROI mengalami penurunan

sebanyak 0,15 dari tahun 2001 yaitu menjadi sebesar 0,13. Tahun 2003 dan 2004

ROI perusahaan masing – masing sebesar 0,02 dan 0,15. Dan untuk tahun 2005

ROI sebesar 0,27.

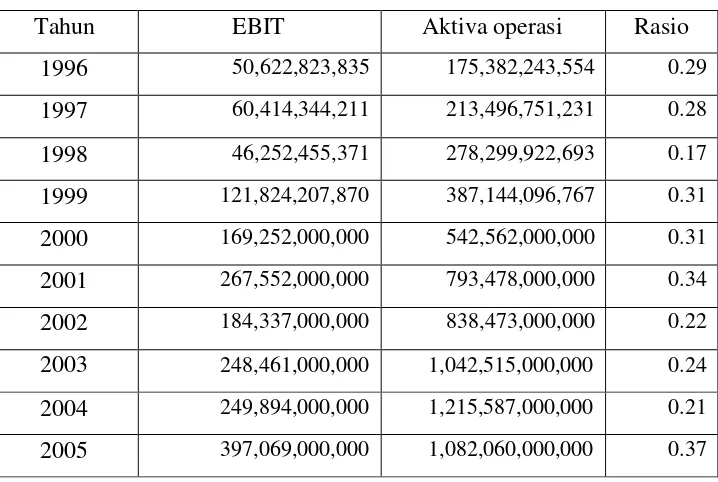

b.Operating Income On Operating Asset

EBIT

Operating Income On Operating Asset=

Aktiva Operasi

Operating Income On Operating Asset, yaitu perbandingan antara laba sebelum biaya bunga dan pajak ( laba operasi/EBIT) dengan aktiva operasi

( aktiva yang secara aktif digunakan dalam operasi perusahaan ). Dari tabel V.7

dibawah ini, dapat diketahui bahwa : Pada tahun 1996 Operating Income On Operating Asset sebesar 0,29 dan di tahun 1997 sebesar 0,28. Operating Income On Operating Asset kembali menurun di tahun 1998 sebanyak 0,11 yaitu menjadi sebesar 0,17. Tahun 1999 dan tahun 2000 Operating Income On Operating Asset

naik dari tahun sebelumnya sebanyak 0,03 yaitu menjadi 0,34. Pada tahun 2002

dan 2003 Operating Income On Operating Assetmasing – masing 0,22 dan 0,24. Tahun 2004 turun sebanyak 0,03 menjadi sebesar 0,21. Untuk tahun 2005

Operating Income On Operating Assetsebesar 0,3. Tabel V.7

Operating Income On Operating Asset

Tahun EBIT Aktiva operasi Rasio

1996 50,622,823,835 175,382,243,554 0.29

1997 60,414,344,211 213,496,751,231 0.28

1998 46,252,455,371 278,299,922,693 0.17

1999 121,824,207,870 387,144,096,767 0.31

2000 169,252,000,000 542,562,000,000 0.31

2001 267,552,000,000 793,478,000,000 0.34

2002 184,337,000,000 838,473,000,000 0.22

2003 248,461,000,000 1,042,515,000,000 0.24

2004 249,894,000,000 1,215,587,000,000 0.21

2005 397,069,000,000 1,082,060,000,000 0.37

Sumber : lampiran 1 dan 2

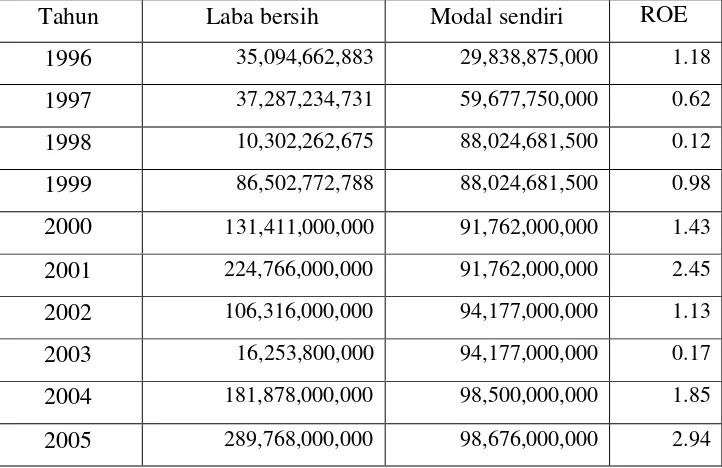

c. Tingkat Pengembalian atas Ekuitas Saham Biasa ( Return on Common Equity= ROE ).

Tabel V.8

Return on Common Equity

Tahun Laba bersih Modal sendiri ROE

1996 35,094,662,883 29,838,875,000 1.18

1997 37,287,234,731 59,677,750,000 0.62

1998 10,302,262,675 88,024,681,500 0.12

1999 86,502,772,788 88,024,681,500 0.98

2000 131,411,000,000 91,762,000,000 1.43

2001 224,766,000,000 91,762,000,000 2.45

2002 106,316,000,000 94,177,000,000 1.13

2003 16,253,800,000 94,177,000,000 0.17

2004 181,878,000,000 98,500,000,000 1.85

2005 289,768,000,000 98,676,000,000 2.94

Sumber : lampiran 1 dan 2

ROE adalah rasio laba bersih setelah pajak terhadap ekuitas saham biasa.

Rasio ini mengukur tingkat pengembalian atas investasi bagi pemegang saham

biasa. Semakin besar nilainya maka semakin baik. Dari tabel V.8 dapat diketahui

bahwa : Pada tahun 1996 ROE perusahaan sebesar 1,18 . Tahun 1997 dan 1998

nilai ROE turun dari tahun 1996 yaitu masing – masing sebesar 0,62 dan 0,12.

Artinya kemampuan perusahaan untuk mengembalikan investasi bagi pemegang

saham biasa menurun di tahun 1997 dan 1998. Tahun 1999, 2000 dan 2001 nilai

ROE perusahaan masing – masing sebesar 0,98, 1,43 dan 2,45. Hal ini

menunjukkan bahwa perusahaan mampu untuk mengembalikan investasi kepada

para pemegang saham biasa, dan kemampuan itu terus meningkat di tahun 1999,

2000, dan 2001. Pada tahun 2002 ROE turun dari tahun sebelumnya yaitu tahun

turun dari tahun 2002. Namun tahun 2004 dan 2005 ROE kembali meningkat

masing – masing sebesar 1,85 dan 2,94.

3. Rasio Aktivitas

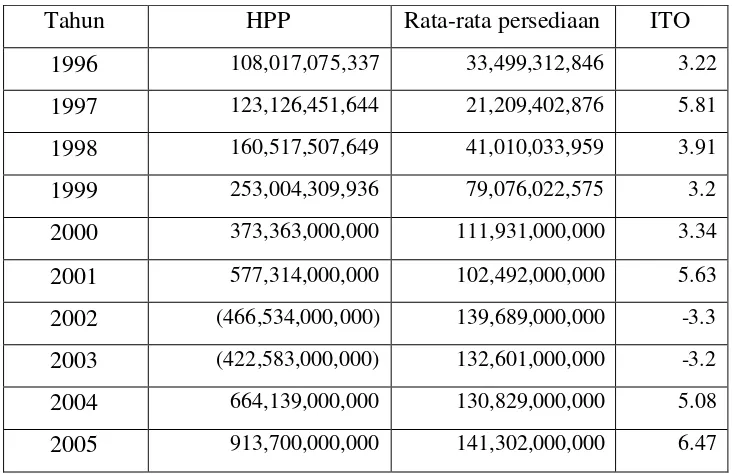

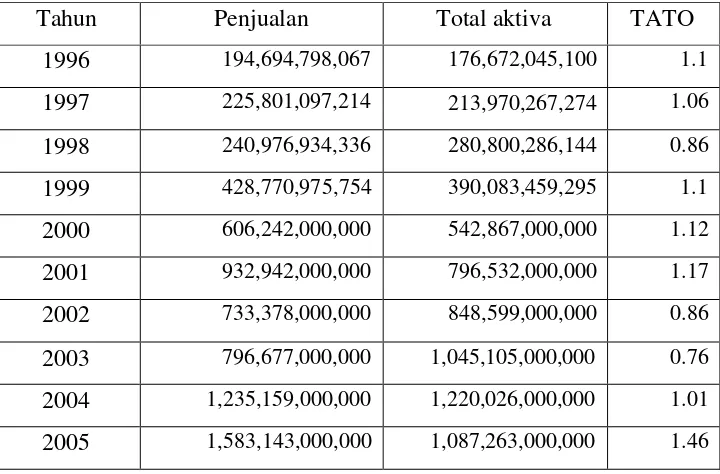

- Inventory Turn Over

Harga Pokok Penjualan

Inventory Turn Over=

Rata-rata Persediaan

Tabel V.9

Inventory Turn Over

Tahun HPP Rata-rata persediaan ITO

1996 108,017,075,337 33,499,312,846 3.22

1997 123,126,451,644 21,209,402,876 5.81

1998 160,517,507,649 41,010,033,959 3.91

1999 253,004,309,936 79,076,022,575 3.2

2000 373,363,000,000 111,931,000,000 3.34

2001 577,314,000,000 102,492,000,000 5.63

2002 (466,534,000,000) 139,689,000,000 -3.3

2003 (422,583,000,000) 132,601,000,000 -3.2

2004 664,139,000,000 130,829,000,000 5.08

2005 913,700,000,000 141,302,000,000 6.47

Sumber : lampiran 1 dan 2

Dari rasio ini dapat ditentukan berapa lama rata-rata persediaan tersebut

ada di gudang. Semakin tinggi angka perputaran maka makin rendah angka hari

rata-rata persediaan. Semakin besar nilai perputarannya maka semakin cepat