Daftar Isi

Pemberitahuan Hukum

3

Definisi

8

TWQ Token: Ringkasan Peluncuran

9

1.Ringkasan bisnis plan

10

2.Lanskap P2P Saat Ini

12

3.Masalah dalam Lanskap P2P Saat Ini

15

4.Sejarah Singkat IP2P Global

16

5.Solusi kami untuk permasalahan global P2P

18

6.Faktor pembeda kita

42

7.Token dan Alokasi

50

8.Roadmap dan Target Markets kami

53

9.Tim IP2P Global

57

Page 3 of 64

1. PERNYATAAN RESPONSIBILITAS

White Paper ini telah diterbitkan oleh iP2PGlobal Ltd. (“iP2PGlobal”), yang kemudian ini dikenal se-bagai “Pihak”, dan kedua belah Pihak bertanggung jawab penuh atas keakuratan informasi. diber-ikan dan mengonfirmasdiber-ikan bahwa, setelah mengajukan semua pertanyaan yang masuk akal, dan sepengetahuan, informasi dan kepercayaan terbaiknya, tidak ada pernyataan salah atau menyesat-kan atau fakta material lainnya yang kelalaiannya amenyesat-kan membuat pernyataan dalam White Paper ini salah atau menyesatkan.

2. IMPORTANT NOTICE AND GENERAL STATEMENTS OF DISCLAIMER

2.1 iP2PGlobal menyediakan White Paper ini secara rahasia kepada orang-orang potensial untuk tujuan menyediakan informasi mengenai Tawarruq Smart Contract( Kontrak Pintar Tawarruq) dan (selanjutnya disebut “TWQ Token (s)” atau “TWQ”) .

2.2 Token TWQ tidak dimaksudkan untuk membentuk sekuritas dalam wi;ayah manapun. White Paper ini tidak merupakan dan tidak dimaksudkan sebagai prospektus atau dokumen pen-awaran apapun dan tidak dimaksudkan untuk merupakan penpen-awaran sekuritas atau permint-aan untuk investasi sekuritas di wilayah hukum manapun. Kecuali ditentukan lain dalam White Paper ini, informasi yang terkandung dalam White Paper ini berlaku pada tanggal ini.

2.3 White Paper ini tidak, dan tidak boleh ditafsirkan, sebuah rekomendasi oleh iP2PGlobal atau pihak lain untuk mendapatkan Token TWQ . White Paperini bukan pengganti, dan tidak boleh dianggap sebagai evaluasi dan analisis independen dan tidak dimaksudkan untuk menjadi inklusif. Setiap penerima harus melakukan dan dianggap telah melakukan penyelidikan dan analisis independen atas semua hal yang relevan dan setiap penerima harus berkonsultasi dengan penasihat profesionalnya sendiri .

KAMI MENGHIMBAU DAN MENGARAHKAN KEPADA ANDA UNTUK MEMBACA SELURUH BAGIAN INI DENGAN SEK-SAMA DAN TELITI. APABILA ANDA MENEMUKAN HAL YANG MEMBINGUNGKAN DAN MERAGUKAN DALAM MEN-GAMBIL TINDAKAN SELANJUTNYA, KAMI MEREKOMENDASIKAN UNTUK ANDA AGAR BERKONSULTASI DENGAN

KONSULTAN HUKUM/KEUANGAN/PAJAK DAN/ATAU KONSULTAN PROFESIONAL LAINNYA

PEMBERITAHUAN HUKUM

2.4 Distribusi atau kepemilikan White Paper ini di atau dari wilayah tertentu dapat dilarang atau dilarang oleh undang-undang. Setiap penerima diminta oleh iP2PGlobal untuk mencari saran profesional yang tepat mengenai, dan untuk mengamati, pembatasan atau larangan tersebut. iP2PGlobal tidak menerima tanggung jawab atau tanggung jawab apapun kepada seseorang sehubungan dengan distribusi atau kepemilikan White Paper ini di wilayah tersebut.

2.5 Tidak ada orang yang terikat untuk menandatangani kontrak atau komitmen hukum yang mengikat sehubungan dengan Token TWQ dan tidak ada kriptocurrency atau bentuk pemba-yaran lainnya yang dapat diterima atas dasar White Paper ini.

2.6 Kesepakatan apa pun sehubungan dengan kerumunan TWQ Tokens hanya akan diatur oleh dokumen terpisah yang menetapkan syarat dan ketentuan dari kesepakatan tersebut (“Pers-yaratan TWQ”). Jika terjadi ketidakkonsistenan antara Pers(“Pers-yaratan TWQ dan White Paper ini, Persyaratan TWQ akan berlaku.

2.7 Tidak ada otoritas yang memeriksa atau menyetujui semua informasi yang tercantum dalam White Paper ini. Tidak ada tindakan seperti itu atau yang akan diambil berdasarkan un-dang-undang, persyaratan peraturan atau peraturan wilayah manapun. Publikasi, pendistri-busian atau diseminasi White Paper ini tidak menyiratkan bahwa undang-undang, peraturan atau peraturan yang berlaku telah dipatuhi.

2.8 White Paper ini belum dan tidak akan dibuat untuk mematuhi undang-undang wilayah mana-pun, dan tidak akan diajukan, didaftarkan atau disetujui berdasarkan atau berdasarkan undang-undang apapun (atau oleh otoritas pengatur atau pihak lain badan yang relevan) wilayah manapun dan ini bukan merupakan masalah atau penawaran, atau undangan untuk mengajukan TWQ Tokens .

2.9 Ada risiko dan ketidakpastian yang terkait dengan iP2PGlobal, Token TWQ dan struktur, bisnis dan operasi masing-masing.

2.10 White Paper ini, setiap bagiannya dan salinannya tidak boleh dibawa atau dikirim ke negara manapun dimana distribusi atau penyebaran dari White Paper ini dilarang atau dibatasi. 2.11 White Paper ini tidak boleh seluruhnya atau sebagian, diproduksi ulang atau digunakan untuk

tujuan lain, atau ditunjukkan, diberikan, disalin atau diajukan kepada orang lain termasuk, namun tidak terbatas pada, setiap pejabat pemerintah atau peraturan kecuali dengan per-setujuan sebelumnya dari iP2PGlobal atau yang mungkin diminta oleh undang-undang yang berlaku bagi Penerbit .

Page 5 of 64

2.12 Tidak ada informasi atau data yang terdapat dalam White Paper ini yang telah diverifikasi secara independen oleh iP2PGlobal dan tidak ada perwakilan atau garansi, tersurat maupun tersirat, diberikan atau diasumsikan oleh iP2PGlobal dan Virtue mengenai keaslian, asal, ke-absahan, keakuratan atau kelengkapan dari Informasi dan data semacam itu atau informasi atau data tersebut tetap tidak berubah dalam hal apapun setelah tanggal yang relevan yang ditunjukkan dalam White Paper ini .

2.13 iP2PGlobal tidak menerima dan tidak akan menerima tanggung jawab atas informasi dan data yang terdapat dalam White Paper ini atau yang lainnya sehubungan dengan Token TWQ dan tidak bertanggung jawab atas konsekuensi ketergantungan pada salah satu informasi atau data dalam hal White Paper ini.

2.14 Tidak ada orang yang diberi wewenang untuk memberikan informasi atau data apapun atau untuk membuat representasi atau garansi selain yang tercantum dalam White Paper ini dan, jika diberikan atau dibuat, informasi, data, perwakilan atau garansi semacam itu tidak boleh diandalkan karena diizinkan oleh iP2PGlobal atau orang lain.

2.15 Dengan menerima pengiriman (yang dianggap sebagai cara mendownload, mengakses situs web: https://ip2pglobal.io atau dengan cara apapun yang memiliki akses ke White Paper ini), setiap penerima setuju dengan persyaratan yang digunakan oleh White Paper ini. Pener-ima tersebut sebagaPener-imana tercantum dalam White Paper ini, dan selanjutnya menyetujui dan mengkonfirmasikan bahwa:

a. ia akan merahasiakan semua informasi dan data tersebut;

b. itu adalah tidak terlarang bagi penerima untuk menerima White Paper ini dan / atau un-tuk berlangganan TWQ Token ICO atau crowdsales bawah semua wilayah yang penerima dikenakan;

c. penerima telah memenuhi semua hukum yang berlaku sehubungan dengan diterimanya White Paper ini dan / atau untuk berlangganan untuk TWQ Token;

d. iP2PGlobal dan masing-masing direktur, petugas, karyawan dan penasihat profesional mer-eka tidak dan tidak akan melanggar undang-undang wilayah manapun dimana penerima dikenakan sebagai akibat dari pengiriman White Paper dan / atau untuk berlangganan TWQ Tokens, dan mereka tidak bertanggung jawab atau berkewajiban dalam hal pengiri-man White Paper tersebut dan / atau berlangganan Token TWQ atau akan menjadi tidak sah, tidak dapat diberlakukan, dapat dibungkam atau batal;

e. mengetahui bahwa TWQ Tokens hanya dapat ditawarkan, ditukar, dipindahkan atau dib-uang secara langsung atau tidak langsung sesuai dengan batasan swapping yang relevan dan semua undang-undang yang berlaku;

f. memiliki pengetahuan dan pengalaman yang memadai dalam hal keuangan dan bisnis agar mampu mengevaluasi manfaat dan risiko investasi dalam TWQ Token, dan mampu dan menanggung risiko ekonomi dan finansial untuk berinvestasi diTWQ Tokens ;

g. dan adalah pembelian TWQ Token untuk kepentingan sendiri;

h. ia setuju dan mengakui bahwa Token TWQ tidak dapat ditafsirkan, diklasifikasikan atau diperlakukan sebagai:

i. segala jenis mata uang selain cryptocurrency;

ii. segala jenis surat hutang, saham atau saham yang diterbitkan oleh orang atau badan; iii. segala jenis hak, opsi atau derivatif sehubungan dengan surat hutang, saham atau

saham tersebut;

iv. segala jenis hak untuk mendapatkan keuntungan atau menghindari kerugian; v. segala jenis unit dalam semua jenis skema investasi;

vi. segala jenis unit dalam jenis trust; vii. segala bentuk derivatif; atau

viii. Segala sekuritas maupun kelas sekuritas lainnya.

i. ia menyadari bahwa informasi yang terkandung di White Paper ini mungkin tidak lengkap; j. ia mengakui dan sepenuhnya menyadari bahwa dalam hal mendasar untuk memahami

segala operasional, fungsional, penggunaan, penyimpanan, mekanisme transmisi dan lain materi dari cryptocurrency, sistem perangkat lunak berbasis blockchain, dompet crypto-currency atau hal lain yang berkaitan dengan mekanisme penyimpanan token, teknologi blockchain dan teknologi pintar (smart technology).

2.16 Baik pengiriman White Paper ini maupun penawaran dari setiap TWQ Token harus dalam keadaan apapun menyiratkan bahwa informasi yang terkandung di sini mengenai iP2PGlobal benar setiap saat setelah tanggal perjanjian ini dan bahwa informasi lain yang disertakan sehubungan dengan TWQ Tokens benar setiap saat setelah tanggal yang ditunjukkan dalam dokumen yang berisi hal yang sama.

2.17 White Paper ini mungkin mencakup informasi historis, perkiraan, atau laporan tertentu yang berasal dari sumber-sumber yang disebutkan dalam White Paper ini dan dari pihak-pihak lain, bisnis material yang dioperasikan iP2PGlobal dan beberapa hal lainnya. Tidak ada perwakilan atau garansi yang dibuat mengenai keakuratan atau kelengkapan informasi, perkiraan dan atau laporan yang diperoleh dari sumber pihak ketiga tersebut.

2.18 White Paper ini mencakup “ forward looking statements “ . Pernyataan tersebut antara lain mencakup diskusi mengenai strategi masing-masing dan harapan bisnis iP2PGlobal menge-nai posisinya di bidang ekonomi, operasi masa depan, profitabilitas, likuiditas, sumber daya modal dan posisi keuangan. Semua pernyataan ini didasarkan pada taksiran dan asumsi yang dibuat oleh Penerbit, walaupun diyakini wajar, tunduk pada risiko dan ketidakpastian yang dapat menyebabkan kejadian aktual dan hasil Penerbit di masa depan berbeda secara material dari yang diharapkan atau ditunjukkan oleh pernyataan tersebut dan perkiraan dan tidak ada jaminan dapat diberikan bahwa pernyataan atau perkiraan tersebut akan terwujud . Mengingat hal ini dan ketidakpastian lainnya, pencantuman pernyataan forward looking di White Paper ini tidak boleh dianggap sebagai representasi atau garansi oleh Penerbit atau orang lain bahwa rencana dan tujuan Penerbit akan tercapai.

2.19 Warga atau warga negara atau pemegang kartu hijau Amerika Serikat, warga negara Malay-sia dan warga Kepulauan Cayman tidak memenuhi syarat dan dilarang berlangganan atau membeli Token TWQ. Silakan periksa kelayakan Anda untuk berlangganan atau membeli TWQ Tokens dengan penasihat profesional Anda apakah Anda terhubung dengan Amerika Serikat, Malaysia dan Kepulauan Cayman.

2.20 Sejauh diizinkan oleh undang-undang, peraturan dan peraturan yang berlaku, iP2PGlobal tidak bertanggung jawab atas kerugian tidak langsung, khusus, insidental, konsekuensial atau lainnya, dalam bentuk tort, kontrak atau sebaliknya (termasuk namun tidak terbatas kehilan-gan pendapatan, pendapatan atau keuntunkehilan-gan, dan hilangnya penggunaan atau data), yang timbul dari atau sehubungan dengan penerimaan atau kepercayaan dari White Paper ini atau bagiannya dan / atau berlangganan Token TWQ.

Page 7 of 64

3. RAHASIA

3.1 White Paper dan isinya sangat rahasia dan informasi di sini diberikan kepada penerima se-cara ketat dengan alasan bahwa penerima harus memastikan hal yang sama tetap bersifat ra-hasia. Dengan demikian, White Paper dan isinya, atau informasi apapun, yang tersedia bagi penerimanya sehubungan dengan pertanyaan lebih lanjut, harus diadakan dengan keyakinan penuh.

3.2 Jika ada pelanggaran terhadap kerahasiaan ini atau mungkin ada kemungkinan bahwa usa-ha kerausa-hasiaan ini dapat dianggap melanggar, iP2PGlobal mungkin, atas pertimbangannya sendiri, menerapkan segala remedy yang tersedia ada baik bentuk hukum atau kesetaraan, termasuk namun tidak terbatas, injunksi atau perintah hukum. iP2PGlobal and Virtue berhak untuk mengklaim sepenuhnya dari pihak yang melanggar semua biaya dan kerugian yang terjadi dan/atau diderita, dalam hal ini.Untuk menghindari keraguan, dengan ini dianggap bahwa usaha kerahasiaan ini akan dikenakan pada penerima, penerima profesional penasi-hat, direksi, karyawan dan setiap orang lain yang terkait dengan Program.

Kecuali ditentukan lain:

AML Anti pencucian Uang

GBRC Global Benchmark Rate Curve

iP2PGlobal iP2PGlobal Ltd

KYC Prinsip Mengenal Nasabah

TRF Dana Takaful Reserve

TWQ Token Tawarruq

Page 9 of 64

TWQ TOKENS : RINGKASAN

& KONDISI ICO

TWQ akan ditawarkan untuk dijual berdasarkan persyaratan dan ketentuan ringkasan sep-erti yang ditunjukkan di bawah ini:

1. Nama Token TAWARRUQ

2. Simbol Token TWQ

3. Nilai nominal 1 TWQ = 0.0002 ETH

4. Jumlah TWQ ditawarkan ke publik

Soft cap: 10.000 ETH dibangkitkan (setara dengan 64.050.000 TWQ yang dikeluarkan untuk umum, termasuk bonus)

Hard cap: 47.000 ETH dibangkitkan (setara dengan 273.050.000 TWQ yang dikeluarkan untuk umum, termasuk

bonus)

5. Tambahan TWQ akan dikeluarkan untuk anggota tim dan penasihat * Untuk setiap 100 TWQ yang dikeluarkan untuk umum, 25 TWQ tambahan akan dikeluarkan dan disimpan untuk anggota tim dan penasihat

6. Tambahan TWQ yang akan dikeluarkan untuk program bounty * Untuk setiap 100 TWQ yang dikeluarkan untuk umum, 10 TWQ tambahan akan dikeluarkan untuk program bounty 7. Tambahan TWQ yang akan diterbitkan untuk treasury holdings * Untuk setiap 100 TWQ yang dikeluarkan untuk umum, 5 tam-bahan TWQ akan diterbitkan untuk treasury holdings.

8. Tanggal mulai pra-ICO 19 Februari 2018, 00:00 UTC

9. Tanggal penutupan pra-ICO 13 Mei 2018, 23:59 UTC

10. Tanggal mulai ICO 14 Mei 2018, 00:00 UTC

11. Tanggal penutupan ICO 8 Jul 2018, 23:59 UTC

12. Link situs https://ip2pglobal.io

Kemajuan pesat teknologi Blockchain , membu-ka sejumlah kemungkinan untuk membangun ekosistem layanan keuangan komprehensif se-cara terbuka dan transparan. iP2PGlobal bertu-juan untuk memperkenalkan solusi global untuk menyediakan pembiayaan yang terjangkau dan mudah diakses bagi peminjam dan pengem-balian disesuaikan dengan risiko yang menarik bagi pemberi pinjaman.

iP2PGlobal berencana untuk mengembang-kan platform pembiayaan peer-to-peer (“P2P”) menggunakan Smart Contract dan teknologi blockchain yang disebut iP2PGlobal Personal Financing Platform (selanjutnya disebut “Plat-form iP2PGlobal” atau “Plat“Plat-form”). Plat“Plat-form iP-2PGlobal akan membawa bersama peminjam dan pemberi pinjaman dari seluruh dunia dan menghubungkannya di satu platform dengan cara yang tepercaya, cepat dan mudah. Produk pembiayaan yang ditawarkan melalui platform ini didasarkan pada prinsip keuangan Syariah. Prinsip keuangan Syariah melarangan bunga dan riba, menghindari transaksi berbasis ketidakpas-tian, menghindari perjudian dan menghindari investasi dalam produksi dan penjualan barang

dan barang tidak Halal atau tidak bernilai sama sekali. Prinsip-prinsip pembiayaan syariah juga berkaitan erat dengan konsep ‘Keuangan Etis’ yang menekankan nilai-nilai keadilan, kese-taraan dan moralitas di bidang keuangan. Platform iP2PGlobal akan membuka pembiayaan bagi populasi Muslim yang besar (diperkirakan populasi 2,18 miliar [1] ) yang ingin meminjam dan meminjamkan sesuai dengan prinsip keuan-gan Syariah. Namun, meski produk pembiayaan Syariah dicari oleh umat Islam, ini tidak men-ghalangi atau harus menmen-ghalangi orang-orang non-Muslim untuk memasuki platform. Platform iP2PGlobal terbuka untuk semua orang tidak mengira bangsa atau agama mereka.

Dua produk pembiayaan, yaitu produk pem-biayaan pribadi tanpa jaminan dan aman ber-dasarkan Tawarruq [2] kontrak, awalnya akan ditawarkan di platform. Ke depan, kami bertu-juan untuk menambahkan produk pembiayaan lainnya berdasarkan kontrak pembiayaan Syari-ah lainnya, seperti Ar RSyari-ahnu dan MusharakSyari-ah [3] , antara lain.

TWQ adalah token ERC20 yang memberikan hak kepada pemegang token untuk mengaju-kan permohonan pembiayaan pribadi berdasar-kan program Perdagangan Komoditi Tawarruq melalui platform iP2PGlobal. Calon kreditur dapat melihat dan memilih untuk membiayai permohonan pembiayaan pribadi melaui plat-form iP2PGlobal . Token TWQ adalah token util-itas dan tidak memberikan hak dan fungsi

lainn-1.

Ringkasan

Page 11 of 64 Semua pembiayaan yang akan diberikan selama Platform awalnya akan berada di Ethereal (“ETH”).

1.1 FITUR UTAMA

Satu Harga Global

Kumpulan Sesuai Otomatis

Kuatnya Penilaian Kredit

Dana Takaful Reserve

Perlindungan Hukum & Utang Kolektibilitas

AMC/KYC Pemenuhan

Penggunaan Segera Token TWQ Kami memberikan tingkat suku bunga

acuan global untuk semua peminjam terlepas dari domisili mereka. Tarif hanya

akan tergantung pada peringkat kredit masing-masing

Kami memperkenalkan sistem pencocokan otomatis untuk mencocokkan kreditur

den-gan kolam peminjam untuk memastikan penyaluran pembiayaan yang adil

Kami memberikan penilaian yang kuat oleh menggabungkan kredit kelas bank model penilaian dengan model

pe-nilaian kredit sosial

Kami memiliki prosedur Anti Pencucian Uang dan Mengenal Nasabah saat kami

mendaftarkan peminjam dan kreditur ke platform kami sesuai dengan praktik

perbankan terbaik.

Sementara platform berbasis teknologi Block-chain sedang dikembangkan, kami akan me-modifikasi platform P2P kami yang ada untuk menerima token TWQ, sehingga aktivitas

pen-danaan dapat dimulai.

Kami memberikan pilihan untuk pemberi pinjaman tanpa jaminan untuk berkontribusi dan dilindungi

dalam situasi default

Kami membutuhkan perjanjian E-financing yang merupakan dokumen hukum yang diakui oleh undang-undang di banyak nega-ra, proses pemulihan dapat dimulai jika ada

2.

Lanskap Pemetaan

P2P Saat Ini

P2P adalah praktik meminjamkan uang kepada individu atau bisnis melalui layanan online yang sesuai dengan kreditur dengan peminjam. P2P adalah industri yang relatifnya baru, dengan platform pinjaman P2P pertama yang dimulai pada tahun 2005 di Inggris. Sebelum pengena-lan platform pinjaman P2P, sumber utama pem-biayaan untuk individu atau perusahaan berasal dari kreditur tradisional seperti bank dan perusa-haan pembiayaan.

Alasan utama mengapa model bisnis P2P ber-jaya, adalah karena biaya operasionalnya lebih rendah bila dibandingkan dengan pemberi pin-jaman tradisional. Teknologi memainkan peran besar dalam pembiayaan P2P dimana teknologi bisa menurunkan ongkos biaya dengan men-emukan peminjam dan pemberi pinjam secara online. Penghematan biaya operasional ini me-mungkinkan pemain P2P mengurangi ongkos bi-aya tradisional sehingga memberi penghematan besar kepada peminjam melalui suku bunga yang lebih rendah dan tingkat pengembalian investor yang lebih baik , dibandingkan dengan produk tabungan dan investasi yang ditawarkan oleh bank.

Berdasarkan Laporan Industri oleh Pusat Investasi Alternatif Cambridge, pasar pembiayaan alterna-tif di Asia Pasifik telah berada pada jalur pertum-buhan yang kuat dalam beberapa tahun terakhir, mencatat total USD245,28 miliar pada tahun

2016 dibandingkan dengan hanya 5,69 miliar pada tahun 2013. Total USD245,28 miliar yang tercatat pada tahun 2016 merupakan pertumbu-han tahunan sebesar 136% dibandingkan tahun 2015. Dari total ini, USD103,31 miliar mening-kat di Asia Pasifik sahaja. Berdasarkan total 2016 jumlah USD245,28 miliar yang meningkat, pin-jaman P2P menghasilkan pangsa terbesar den-gan 55,8% berasal dari pinjaman konsumen P2P, sementara pinjaman usaha P2P dan pinjaman real estat P2P masing-masing sebesar 23,85% dan 2,96%. [4]

Pasar keuangan alternatif online juga melihat pertumbuhan di daerah lain juga. Volume kes-eluruhan pasar di Amerika meningkat sebesar 23% dari USD28,7 miliar di tahun 2015 menjadi USD35,2 miliar di tahun 2016. Selama tiga ta-hun 2014 sampai 2016, total volume transaksi keuangan alternatif online di Amerika mencapai USD 75,6 miliar. Mayoritas pasar pembiayaan alternatif online sebesar USD35,2 miliar pada ta-hun 2016 berasal dari pinjaman konsumen P2P, yang menyumbang 59,9% dari total. [5]

Pada tahun 2015, total volume pasar keuangan alternatif online untuk Eropa mencapai EURO 5 . 43 miliar, naik dari angka tahun 2014 sebesar EURO 2 . 83 miliar dengan tingkat pertumbuhan tahunan sebesar 92%. Segmen terbesar di alter-natif volume pasar keuangan online untuk Eropa (ex-UK) adalah dari pinjaman konsumen P2P di

EURO 365,80 million, sekitar 36% dari total. [6]

Dari tahun 2013 dan 2015, total USD475 juta dinaikkan melalui platform keuangan alternatif on-line di seluruh Afrika dan Timur Tengah. Tingkat pertumbuhan tahunan rata-rata selama periode tiga tahun ini adalah 74%. Pada 2015, di

atas USD 242 miliaran meningkat di Afrika dan Timur Tengah pada tahun 2015, dima-na Afrika mendaftarkan USD 83,2 million dan Timur Tengah USD 158,8 m illion . [7] Namun, di Afrika dan Timur Tengah, pinja-man konsumen P2P bukanlah segmen besar di pasar masing-masing, tidak seperti daerah lain seperti Asia Pasifik, Amerika dan Eropa seperti yang ditunjukkan di atas.

Pertumbuhan terus menerus dari pinjaman P2P, khususnya pinjaman konsumen P2P, yang merupakan mayoritas pasar pembiayaan al-ternatif online terutama di Asia Pasifik, Amer-ika dan Eropa juga berkembang dengan baik untuk industri ini karena lebih banyak orang menerima model pinjaman P2P dan mulai keluar dari pemberi pinjaman tradisional

sep-erti bank dan perusahaan pembiayaan. Pasar pinjaman peer-to-peer global diperkirakan akan tum-buh sangat pesat dan mencatat tingkat pertumtum-buhan tahunan gabungan lebih dari 53% pada tahun 2020 dari 2015 [8] .

6 Sustaining Momentum: The 2nd European Alternative Finance Industry Report, Cambridge Centre for Alternative Finance 7 The Africa and Middle East Alternative Finance Benchmarking Report, Cambridge Centre for Alternative Finance 8 Global Peer-to-peer Lending Market 2016-2020, Technavio

Page 14 of 64

No Region 2013 2014 2015 2016

1. Africa N/A 0.04 2.02 N/A

2. Americas 2,810 7,640 18,000 21,100

3. Asia Pac (Ex-China) 5.96 32.33 340.32 484.86

4. China 3,850 14,300 52,440 136,540

5. Europe (ex-UK)^* 216.29 333.03 397.71 N/A

6. UK^ 475.68 852.58 1,341.99 1,441.62

7. Middle East N/A 1.15 8 N/A

8. TOTAL 7,357.92 23,157.94 72,520.03 159,566.48

Sejarah Personal P2P Personal Loan

Catatan:

# Angka dari Afrika dan Timur Tengah diabaikan

^ Berdasarkan nilai tukar pada akhir tahun

* Angka Eropa (ex-UK) tidak tersedia pada saat pencetakan (Sumber: Cambridge Centre for Alternative Finance)

3.

Masalah Dalam

Lanskap Saat Ini

1

2

3

4

Peminjam & Pemberi Pinjaman semuanya berasal dari negara yang sama

Mendeteksi ke luar negeri dan menyeberang

pinjaman perbatasan

Detail pembiayaan & pemba-yaran yang dilakukan dikelola oleh penyedia platform versus platform yang terlihat terbuka Peminjam tidak mendapatkan

ak-ses ke pemberi pinjaman di neg-ara dengan tingkat suku bunga rendah

PLATFORM LOKALIZED

BIAYA TINGGI DI FOREX

EXCHANGE

TRANSPARANSI RENDAH

TIDAK BERTANGGUNG JAWAB

Page 17 of 64

4.

Our History

Kami, pendiri iP2PGlobal, adalah individu individu dengan pengalaman yang luas di bidang per-bankan, originasi surat utang, perdagangan obligasi, pengelolaan dana dan anjak piutang baik di bidang syariah maupun di bidang konvensional . Kami memulai iP2PMoney pada Triwulan I 2015. Sejak saat itu, kami telah bekerja tanpa lelah untuk mengembangkan platform pembiayaan P2P kami sendiri, di mana pembiayaan antar rekan didasarkan pada prinsip syariah. Platform pem-biayaan kami, iP2PMoney, selesai pada bulan September 2016.

iP2P2Money and MariUsaha

Model bisnis iP2PMoney kami adalah model waralaba, yang memerlukan pencari mitra lokal di pasar masing-mas-ing untuk menangani upaya penjualan dan pemasaran di lapangan, dimana kami menyediakan platform pembiayaan dan menangani pemrosesannya. Pada tanggal 5 Desember 2016, kami meluncurkan situs co-branded pertama kami, mariusaha.co.id di provinsi Riau, Indonesia bersama mitra kami di Indonesia. Platform ini menyediakan jalan bagi orang-orang Indonesia di provinsi tersebut untuk memin-jam Rupiah melalui platform pembiayaan iP2PMoney kami. Setelah peluncuran kami, pemerintah Indonesia mengelu-arkan peraturan P2P tanggal 29 December 2016 dan saat ini, kami masih menunggu peraturan kripto yang baru di-luncurkan di Indonesia (dilaporkan pada tahun 2018) un-tuk mengevaluasi pendekatan pasar kami ke Indonesia. Selain Indonesia, saat ini kami juga sedang dalam pro-ces meluncurkan platform pembiayaan iP2PMoney di Pakistan dengan mitra Pakistan kami. Pem-biayaan ini di berbagai negara, menggunakan

platform iP2PMoney kami, didasarkan pada mata uang lokal masing-masing.

Sementara ini tetap menjadi solusi yang baik bagi orang-orang yang ingin meminjam dan memin-jamkan uang kertas lokal, pengembangan ke pasar baru adalah proses yang lama yang mengha-ruskan penyiapan entitas lokal, lisensi yang relevan dan yang lebih penting, menemukan mitra yang

tepat. Dengan kemajuan teknologi terbaru dalam pengembangan Smart Contract dan keamanan dan transparansi jaringan desentralisasi yang tinggi , sekarang kita dapat mengembangkan platform pem-biayaan P2P global untuk memotong pita merah dan waktu untuk mencapai pasar yang jauh lebih luas serta meningkatkan distribusi modal pada satu platform di seluruh dunia iaitu dengan Platform Pembiayaan iP2PGlobal kami.

Dengan kemajuan teknologi terbaru dalam pengembangan kontrak cerdas dan keamanan dan transparansi jaringan

desen-tralisasi yang tinggi, sekarang kita dapat mengembangkan platform pembiayaan P2P global untuk memotong pita merah dan

waktu untuk mencapai pasar yang jauh lebih luas.

5.

Solusi kami untuk

Masalah

Kami telah memasukkan iP2PGlobal Ltd, sebuah perusahaan yang tergabung dalam Cayman Island untuk menjadi tuan rumah Platform Pembiayaan iP2PGlobal kami.

5.1 Menggunakan ETH sebagai media pembiayaan

Semua pembiayaan dan pinjaman atas platform pinjaman IP2PGlobal kami akan berlandaskan ETH. Kami telah memilih ETH sebagai matauang pembiayaan atas platform kami karena beberapa alasan utama:

Kapitalisasi pasar yang besar

ETH memiliki pengikut yang kuat sebagaimana dibuktikan oleh kapitalisasi pasar yang besar serta fakta bahwa banyak ICO meluncurkan token ECR20 yang didasarkan pada protokol Ethereum. Pada 21 Desember 2017, ETH memiliki kapitalisasi pasar sebesar USD79,69 miliar, menjadikannya ka-pitalisasi pasar terbesar kedua di antara kriptocurrency setelah Bitcoin seperti terlihat pada tabel di bawah ini.

No Cryptocurrency Cap Pasar (USD) Harga (USD) Pasokan Beredar

1 Bitcoin 280,015,873,502 16712.1 16,754,275 BTC 2 Ethereum 79,692,230,905 826.09 96,469,771 ETH 3 Bitcoin Cash 61,622,301,449 3653.34 16,867,388 BCH 4 Ripple 37,578,946,198 0.970051 38,739,144,847 XRP 5 Litecoin 17,494,350,148 321.59 54,399,208 LTC 6 IOTA 14,168,044,121 5.10 2,779,530,283 MIOTA 7 Cardano 13,248,370,066 0.510986 25,927,070,538 ADA 8 DASH 12,118,671,263 1560.56 7,765,591 DASH 9 XEM 8,687,456,999 0.965273 8,999,999,999 XEM 10 Bitcoin Gold 7,351,672,097 439.74 16,718,149 BTG sumber : coinmarketcap.com

Page 19 of 64

Banyak Diperdagangkan

ETH secara luas diperdagangkan di bursa cryptocurrency utama di seluruh dunia. Oleh karena itu, dapat dengan mudah dibeli dan dijual oleh masyarakat dengan menggunakan mata uang fiat atau kripto yang lain.

Smart Contracts

Kita bisa mengeksekusi Smart Contracts melalui protokol Ethereum. Ini adalah poin penting bagi kami karena semua persyaratan pembayaran dan pembayaran melalui platform pembiayaan P2P kami akan diatur oleh Smart Contracts untuk memastikan semua transaksi dilaksanakan dengan cara yang cepat dan efisien namun terpercaya

5.2 Token TWQ

TWQ adalah token ERC20 yang memberikan hak kepada pemegang token untuk mengajukan permo-honan pembiayaan pribadi berdasarkan program Perdagangan Komoditi Tawarruq melalui platform iP2PGlobal. Calon kreditur dapat melihat dan memilih untuk membiayai permohonan pembiayaan pribadi melaui platform iP2PGlobal . Token TWQ adalah token utilitas murni dan tidak memberikan hak dan fungsi lainnya kepada pemegangnya.

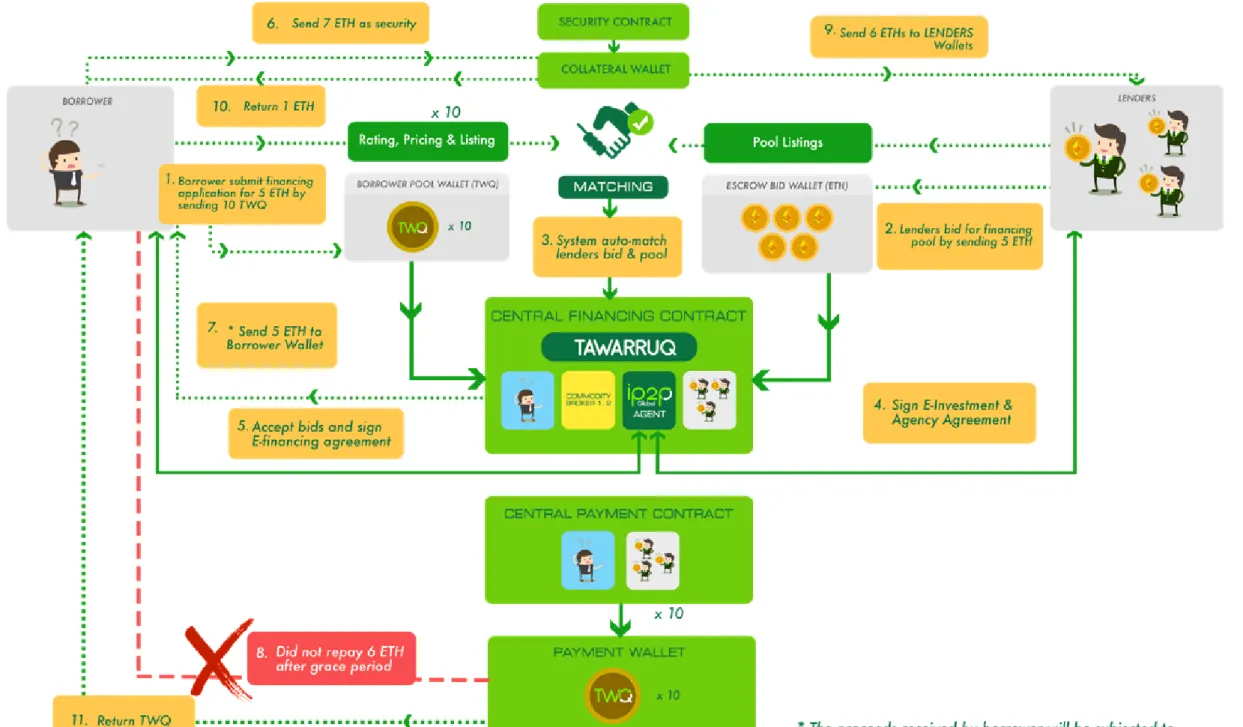

Token TWQ dapat digunakan kembali. Pada saat lunas pembayaran pembiayaan oleh peminjam, TWQ Token akan dikembalikan ke pemegang yang dapat menggunakannya untuk aplikasi pem-biayaan lebih lanjut. Penjelasan grafis tentang bagaimana TWQ Token berinteraksi dengan berbagai kontrak cerdas untuk melakukan transaksi pembiayaan ditunjukkan di bawah ini:

PEMBIAYAAN PRIBADI

Page 23 of 64

5.3 Platform iP2PGlobal - Arus Proses Pembiayaan

5.3.1 Bagaimana cara kerja iP2PGlobal

Langkah 1: Mendaftar di Platform Pembiayaan

Baik peminjam mau pun pemberi pinjaman yang mendaftar ke platform iP2PGlobal harus mem-berikan rincian pribadi tentang diri mereka sendiri dan juga memmem-berikan bukti dokumenter untuk membuktikan identitas mereka sebagai bagian dari prosedur “Mengenal Pelanggan” (“KYC”) Anda. Setelah memberikan bukti dokumenter yang memuaskan, peminjam dan pemberi pinjaman akan diberi persetujuan untuk mulai meminjam dan membiayai platform.

Langkah 2: Peminjam mengajukan permohonan pembiayaan

Peminjam yang ingin mengajukan permohonan pembiayaan harus mengisi formulir permohonan serta mengunggah bukti dokumenter tentang pendapatan dan status keuangan mereka. Peminjam juga perlu memasukkan rincian akun media sosial mereka. Sebelum peminjam mengajukan formulir aplikasi yang telah selesai melalui platform, mereka harus mendapatkan token TWQ dari bursa (jika mereka tidak memiliki token TWQ) dan mentransfer token ke Wallet Pool.

Jumlah pinjaman minimum adalah 2 ETH dan jumlah kenaikan hanya dapat dilakukan dalam ke-lipatan 1 ETH. Peminjam berhak meminjam sampai 5 ETH untuk setiap 10 TWQ yang dia kirim. Kuota TWQ yang diajukan untuk setiap aplikasi peminjaman harus berlipat ganda 10. Misalnya, jika peminjam ingin mengajukan permohonan pembiayaan 8 ETH, dia harus mentransfer 20 token Dompet ke Wallet Pool.

No Aturan pinjam Jumlah pembiayaan

1 Pinjaman minimum 2 ET dan inkremental dalam kelipatan 1 ETH

2 Hak Meminjam untuk kuota 10 TWQ Maksimal 5 ETH

Langkah 3: Menyetujui daftar

Setelah menerima aplikasi pembiayaan, kami akan melanjutkan applikasi untuk memverifikasi se-cara manual informasi yang diberikan dan melakukan evaluasi kredit kami dengan menggunakan model penilaian kredit berpemilik kami sendiri yang dikombinasikan dengan model penilaian kredit sosial yang diberikan oleh penyedia pihak ketiga. Setelah puas dengan informasi yang diberikan dan nilai kredit yag sudah ‘diadukkan dan digabung’, kami akan memberi tahu peminjam atas platform tingkat pembiayaannya berdasarkan tingkat informasi yang diungkapkan dan nilai kredit. Setelah peminjam bersetuju akan pensyaratan pembiayaan dan margin rate pembiayaan,, aplikasi pem-biayaan Peminjam akan dikirim ke antrian daftar di “Pool Listing” pempem-biayaan yang sesuai dengan peminjam, tenor, rating dan margin rate sesuai pensyaratan pembiayaan peminjam.

Aplikasi pembiayaan peminjam akan tetap ditunjuk didaftar “Pool Listing” untuk minimum jangka waktu 21 hari dan peminjam dapat memilih untuk melanjutkan pencatatan selama 21 hari seter-usnya atau mencabut aplikasi pembiayaan mereka setelah akhir periode 21 hari jika aplikasi beli-au tidak dilanggan atbeli-au disetujui oleh pemberi pinjam mana mana atbeli-au hanya sebagian aplikasi peminjam di setujui seperti yang ditunjukkan pada Langkah 5 di bawah ini.

Page 25 of 64

Langkah 4: Penawaran oleh kreditur

Calon pemberi pinjaman akan dapat melihat daftar aplikasi peminjam yang tersedia di “Pool Listing” di dasbor mereka. Setiap “Pool Listing” akan dikategorikan oleh rating, tenor dan tingkat pinjaman atau margin rate masing masing. Ia juga akan menunjukkan jumlah pembiayaan yang tersedia di “Pool Listing”. Calon pemberi pinjaman dapat melihat rincian utama dari antrian peminjam di “Pool Listing” tertentu. Rincian utama akan mencakup status pekerjaan, usia, jenis kelamin dan kepemilikan aset utama (rumah, mobil, saham terdaftar atau kriptocurrency). Penawaran akan dilakukan dalam dua metode:

i. Jika calon pemberi pinjaman memilih untuk meminjamkan ke salah satu “Pool Listing”, dia harus mendaftarkan penawarannya dengan mentransfer ETH ke Dompet Penawaran, tawaran akan dimasukkan ke dalam antrian dan sistem akan mencocokkan penawaran secara otom-atis dengan aplikasi yang tersedia antrian di “Pool Listing”

ii. Jika calon pemberi pinjaman memilih untuk meminjamkan kepada peminjam tertentu yang sedang mengantri di “Pool Listing”, dia harus mendaftarkan penawarannya dengan men-transfer ETH ke Dompet Penawaran dan sesudah selesai men-transfer ETH maka penawaran terse-but akan disesuaikan langsung dengan pembiayaan spesifik yang dia pilih.

Jumlah tawaran minimum adalah 0,50 ETH per daftar.

Periode penawaran maksimum adalah tujuh hari, pada akhir tujuh hari jika tawaran tidak terisi atau hanya terisi sebagian, masa pinjaman atau ETH pemberi pinjaman akan dikembalikan ke dompetnya. Meskipu begitu, pemenuhan sebagian tawaran diperbolehkan oleh platform.

Page 28 of 64 Pada akhir periode pencatatan, apakah daftar pembiayaan dianggap berhasil akan tergantung pada tingkat tawaran yang diterima seperti yang ditunjukkan di bawah ini:level of bids received as shown below:

No Tingkat tawaran yang diterima Keterangan

1 100% dari jumlah daftar Pembiayaan daftar / tender berhasil 2 Setidaknya 70% dari jumlah daftar Pembukuan / tender dianggap berhasil. 3 Setidaknya 50% sampai di bawah 70% dari jumlah daftar Tunduk pada penerimaan peminjam. Peminjam dapat memilih untuk menerima atau menolak tawaran.

4 Di bawah 50% dari jumlah daftar Pembiayaan daftar / lelang tidak berhasil.

Jika pencatatan pinjaman mencapai 100% sebelum akhir periode pencatatan, daftar pembiayaan akan dianggap berhasil dan ditutup secara otomatis. Tanda TWQ peminjam yang sesuai dan alamat dompet kreditor yang sukses akan dikelompokkan dan dikirim ke Central Lending Contract.

Langkah 6: Pelaksanaan perjanjian e-financing

Untuk semua pembiayaan yang dianggap berhasil, Platform akan menghasilkan perjanjian e-financ-ing yang akan dilaksanakan oleh iP2PGlobal Ltd dengan peminjam dan pemberi pinjaman melalui penyedia layanan e-signatures pihak ketiga:

No Persetujuan Tujuan

1 Perjanjian e-investment dan agency antara IP2PGlobal dan kreditur

Pemberi pinjaman memberikan otorisasi kepada IP-2PGlobal untuk bertindak dan bertransaksi atas nama

mereka dengan peminjam berdasarkan persyaratan pembiayaan yang disetujui

2 Kesepakatan E-financing antara IP2PGlobal dan peminjam

Peminjam memberikan otorisasi kepada IP2PGlobal untuk bertransaksi atas nama mereka dengan kreditur berdasarkan persyaratan pembayaran pembiayaan yang

disetujui

Sejalan dengan praktik terbaik dari setiap perjanjian pembiayaan P2P, perjanjian tersebut hanya akan mengacu pada identitas peminjam dan pemberi pinjaman dengan nomor keanggotaan mereka yang dialokasi kepada mereka melalui platform iP2PGlobal saat pendaftaran keanggotaan.

Kedua perjanjian tersebut menghasilkan surat hutang yang dibuat oleh peminjam kepada kreditur,

yang merupakan hubungan dan kesepakatan pembiayaan yang diterima di negara-negara tertentu berdasarkan undang-undang perdata masing-masing. Awalnya, aplikasi pembiayaan hanya bisa dilakukan oleh individu yang merupakan warga negara atau warga yang diakui secara resmi dari negara-negara ini. Namun, kreditur bisa datang dari seluruh dunia.

Kami saat ini bekerja dengan ahli hukum pihak ketiga dan penyedia penagihan hutang untuk meng-hasilkan solusi bagi negara-negara, yang undang-undangnya tidak mengakui terciptanya hubungan pinjaman yang sah antara individu. Daftar negara dimana pembiayaan akan tersedia diatur dalam Bagian 8 - Roadmap dan Target Markets kami.

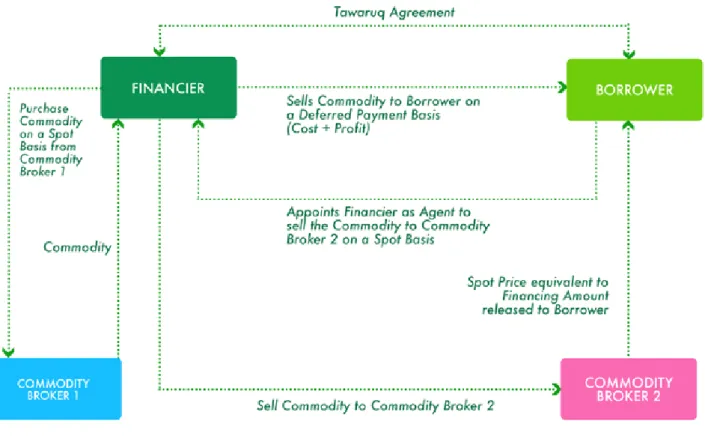

Langkah 7: Transaksi Tawarruq dilakukan oleh Central Lending Contract.

Setelah pelaksanaan perjanjian oleh peminjam dan pemberi pinjaman untuk pembiayaan mas-ing-masing, serangkaian transaksi yang membentuk kontrak Tawarruq akan dilaksanakan oleh Cen-tral Lending Contract. Serangkaian transaksi akan menjadi:

i. iP2PGlobal bertindak sebagai agen untuk Pemberi Pinjaman, akan membeli komoditas dari Commodity Broker 1 setara dengan jumlah pembiayaan.

ii. iP2PGlobal bertindak sebagai agen untuk Pemberi Pinjaman menjual komoditi tersebut ke-pada Peminjam dengan persyaratan pembayaran ditangguhkan dengan harga setara den-gan jumlah pembiayaan + tingkat keuntunden-gan.

iii. iP2PGlobal bertindak sebagai agen untuk Peminjam menjual komoditi tersebut ke Commodi-ty Broker 2, setara dengan jumlah pembiayaan.

iv. iP2PGlobal bertindak sebagai agen untuk Peminjam mentransfer hasil penjualan ke Pemin-jam.

Sesudah selesai transaksi terakhir, jumlah pembiayaan di ETH akan ditransfer ke dompet Peminjam.

Langkah 8: Penyelesaian pembiayaan

Peminjam akan melakukan pembayaran ditunda untuk pembiayaannya dengan mengirimkan ETH ke dalam Dompet Pembayaran, dimana platform iP2PGlobal kemudian akan mengirimkan ETH ke dompet pemberi pinjaman secara proporsional. Setelah pembayaran penuh atas pembiayaan dan sesudah lunas pinjaman oleh Peminjam, token TWQ akan ditransfer kembali ke Peminjam, yang kemudian dapat digunakan untuk mengajukan permohonan kembali untuk pembiayaan baru atau melakukan penjualan di bursa.

Untuk semua kasus pembiayaan yang didanai melalui platform, catatan pembayaran oleh peminjam akan diungkap oleh platform iP2PGlobal dan akan digunakan oleh:

i. iP2PGlobal untuk mengembangkan sistem penilaian kreditnya sendiri berdasarkan pembela-jaran mesin perilaku tindakan peminjam di platform.

ii. Pemberi pinjaman masa depan yang bisa melihat riwayat pembayaran kredit peminjam. Oleh karena itu, peminjam dengan track record pembayaran yang baik dapat membangun sejarah kreditnya melalui platform iP2PGlobal dan menarik tingkat pembiayaan yang lebih baik untuk pem-biayaan di masa mendatang di platform.

Page 30 of 64

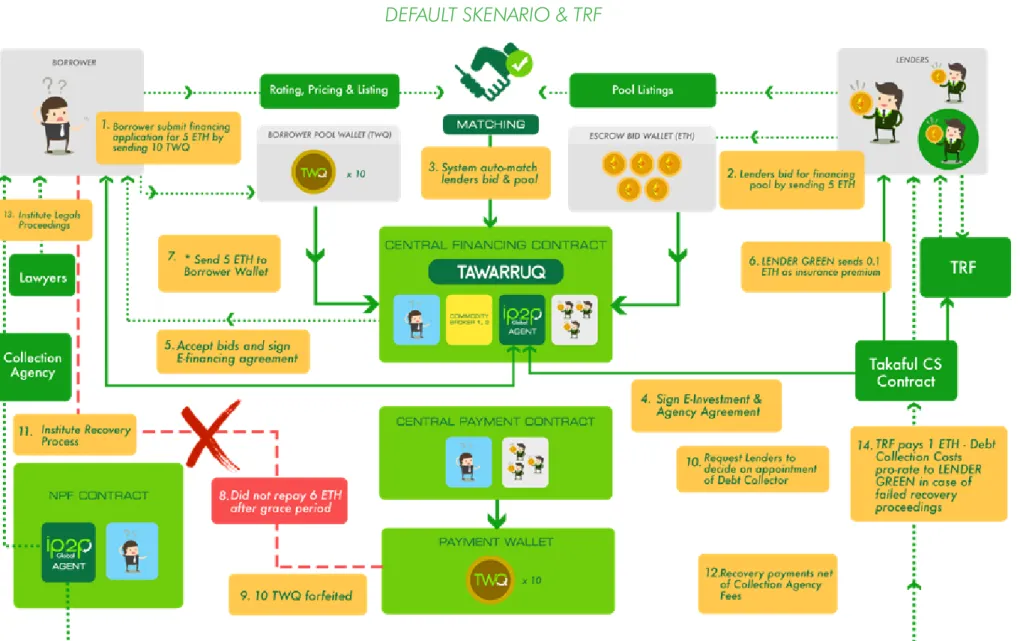

5.3.2 Situasi Pembiayaan yang Tidak Berhasil

Jika terjadi kasus pembiayaan yang tidak berhasil, dimana tingkat tawaran yang diterima kurang dari 50% dari jumlah pembiayaan yang diterapkan atau dalam kasus di mana tidak diterima oleh peminjam atas tawaran yang diterima antara 50% sampai 70% dari jumlah pembiayaan yang diter-apkan , ETH yang dikumpulkan di Dompet Tawaran akan dikembalikan ke dompet pemberi pinjaman masing-masing. iP2PGlobal juga akan mentransfer token TWQ kembali ke peminjam, yang dapat dijualnya di bursa exchanger atau disimpan untuk aplikasi pembiayaan masa depan di atas platform.

5.3.3 Pembayaran Akhir / Peristiwa Situasi Default

Langkah 1: Dalam hal pembayaran terlambat oleh peminjam

Empat hari sebelum tanggal jatuh tempo pembayaran ditunda, platform iP2PGlobal akan mengirim pesan otomatis melalui email kepada peminjam sebagai pengingat bagi mereka untuk mentransfer ETH ke Dompet Pembayaran yang ditunda. Ini untuk memberi waktu yang cukup kepada peminjam, dalam kasus, peminjam perlu membeli ETH dari exchanger dengan uang fiat. Jika tidak ada ETH yang ditransfer pada tanggal pembayaran yang di Tunda, tim di iP2PGlobal akan berusaha meng-hubungi peminjam melalui telepon atau e-mail pada hari yang samad dan jika tidak berhasil, iP-2PGlobal akan memulai proses penagihannya.

Proses Penagihan Hutang iP2PGlobal didasarkan pada praktik terbaik industri perbankan untuk membawa peminjam yang default kembali ke status tidak default. Proses ini meliputi: i) analisis akun default ii) berusaha menghubungi peminjam (telepon, email, surat) iii) jika berhasil menghubungi, berdiskusi untuk menyelesaikan iii) jika tidak dapat menghubungi atau meminjam tidak bekerja sama maka akun akan beralih ke agen koleksi eksternal.

Peminjam akan diberi tenggang waktu 15 hari setelah tanggal pembayaran yang tidak terjawab untuk memperbaiki situasi dan melakukan pembayaran terlambat + biaya keterlambatan pembayaran. Jika peminjam gagal untuk menangapi hal ini, iP2PGlobal akan mengklasifikasikan pembiayaan sebagai “Non-Performing Financing” atau ‘NPF’, dan akan mempersiapkan kasus untuk proses penagihan dan pemulihan kredit.

Langkah 2: Dalam hal default teknis oleh peminjam

Jika peminjam masih belum melakukan pembayaran yang dipersyaratkan untuk jumlah yang tel-ah jatuh tempo seteltel-ah masa tenggang 15 hari, peminjam dianggap tidak memenuhi syarat untuk mendanainya. Pembiayaan peminjam akan terdaftar sebagai NPF di platform dan alamat dompet peminjam akan terdaftar di platform sebagai default. Token TWQ akan peminjam akan dibatalkan. Setelah terdaftar di NPF, peminjam akan dimasuk terus ke “Blacklist”oleh iP2PGlobal dan tidak dapat mengajukan aplikasi pembiayaan apapun melalui platform di masa depan.

iP2PGlobal kemudian akan menghubungi pemberi pinjaman yang terkena dampak dan meminta keputusan untuk memulai Proses Pemulihan formal dengan: i) menunjuk agen penagihan utang eksternal [1] [2] untuk mengembalikan jumlah penuh hutang atau ii) menunjuk iP2PGlobal untuk membuang aset yang dijanjikan (lihatlah kotak fitur tentang default teknis pembiayaan pribadi yang aman). Dengan demikian, agen penagihan utang juga akan mengajukan catatan peminjam pada biro kredit lokal sebagai pembalseman pembiayaan.

Setiap jumlah yang dipulihkan (jika ada), setelah dikurangi biaya profesional, akan dibayarkan kembali kepada pemberi pinjaman secara proporsional dengan jumlah yang diinvestasikan. Proses Pemulihan ini akan berlangsung sampai hari ke 90 dari tanggal jatuh tempo pembayaran.

PEMBIAYAAN PRIBADI

TEKNIK DEFAULT SKENARIO

9 At the date of this White Paper, most collection agency contacted by the management declined to collect on agreements based on smart contracts. This is because smart contracts are still not recognised by most legal jurisdictions. In the case of iP2PGlobal, recovery will be done on the basis of the E-agreement, which is a valid legal document in the countries where iP2PGlobal intends to operate. Therefore chances of recovery is better.

10 Debt collection agency fees will be deducted from the financing amount recovered. The schedule of recovery fees are as shown below :Collection & Recovery Fee (on default cases) A. 1% service fee on any payments received within 15 days of payment due on financings invested.

B. 30% of the amount recovered if financing is more than 16 days late but less than 60 days past due and no litigation (to cover external collection agency, auction fees, handling fees). C. 35% of the amount recovered if financing is more than 60 days late but less than 90 days past due and no litigation (to cover external collection agency, auction fees, handling fees).

Page 34 of 64

Default Teknis Pembiayaan Pribadi Aman

Jika terjadi kegagalan teknis dalam pembiayaan pribadi yang dijamin, kreditur dapat menunjuk iP2PGlobal untuk membuang jaminan kripto-atas non-ETH yang diajukan oleh peminjam pada salah satu bursa utama (disepakati bersama oleh SEMUA kreditur) ke ET dan / atau ke transfer agunan ETH sebagai pembayaran jumlah yang terutang oleh peminjam kepada pemberi pinjaman. Saldo agunan yang dijanjikan (jika ada) akan ditransfer kembali ke peminjam. Jika nilai jaminan non-ETH yang dijamin oleh peminjam telah menurun secara substansial dan kurang dari jumlah ETH yang terutang oleh peminjam, seluruh agunan non-ETH yang dijamin oleh peminjam akan dijual di salah satu saham utama. pertukaran untuk ET dan dilunasi ke kreditur.

Diagram di bawah menggambarkan alur proses dalam situasi default teknis untuk Pembiayaan Pribadi Aman :

PEMBIAYAAN PRIBADI SECURED

Langkah 3: Dalam keadaan default penuh oleh peminjam

Jika Proses Pemulihan tidak menghasilkan hasil positif 90 hari sejak tanggal pembayaran jatuh tempo, maka pembiayaan akan diklasifikasikan sebagai default penuh dan akan diambil dari dasbor pemberi pinjaman. TimiP2PGlobal akan mengkomunikasikan kepada kreditur dengan rekomendasi dari nasehat hukum eksternal [3] bahwa pemberi pinjaman dapat menunjuk langsung untuk melembagakan proses hukum terhadap peminjam. TimiP2PGlobal tidak akan bertindak atas nama Pemberi Pinjaman lagi dalam proses hukum ini [4] , namun akan memberikan semua bantuan teknis yang diperlukan untuk memfasilitasi proses hukum.

PEMBIAYAAN PRIBADI

FULL DEFAULT SKENARIO

11 External legal counsel fees are to borne directly by the Lenders.

Page 38 of 64

Dana Takaful Reserve

Sama seperti platform pembiayaan P2P, keputusan untuk berinvestasi adalah kreditur saja, oleh karena itu kreditur bertanggung jawab atas investasi yang mereka lakukan melalui platform. Namun, untuk meringankan beberapa risikonya, iP2PGlobal akan mengenalkan Dana Cadangan Takaful (“TRF”).

Pemberi pinjaman akan memiliki opsi untuk berkontribusi pada TRF pada saat dimulainya pembiayaan Tawarruq tanpa jaminan. Tujuan TRF adalah untuk menutupi kreditur untuk ‘jumlah bersih yang dapat dipulihkan secara wajar oleh Agen Koleksi’ bahkan setelah semua upaya pemulihan aktual oleh Agency Koleksi yang ditunjuk telah gagal setelah jangka waktu 90 hari sejak tanggal tidak dibayar. Kompensasi dari TRF, tergan-tung pada ketersediaan dana di dalam, oleh karena itu untuk memastikan bahwa kita memiliki dana yang cukup di dalam TRF sejak awal, IP2PGlobal akan menanamkan TRF dengan menjanjikan 15% dari ETH yang diterima dari kerumunan TWQ.

Sebagai contoh,

Misalkan pemberi pinjaman menerima 3 ETH sebagai pelunasan penuh atas bagian pembiayaannya (termasuk tarif), dan selama masa pembayaran yang ditangguhkan, peminjam membayar kembali 2 ET sebelum gagal bayar. Agen Koleksi pertama akan ditunjuk untuk mengembalikan jumlah ETH yang tersisa. Dengan asumsi agen penagihan berhasil memulihkan 1 ET (pemulihan bersih adalah 0,65 ETH dikurangi biaya profe-sional mereka sebesar 0,35 ET), sebelum akhir 90 hari, pemberi pinjaman akan menerima 0,65 ET. Namun, jika Agen Koleksi gagal memulihkan jumlah apapun pada akhir 90 hari, maka TRF akan membayar pemberi pinjaman sebesar 0,65 ETH yang akan dia terima jika pemulihan berhasil (tergantung pada dana yang tersedia di dalamnya) jika pemberi pinjaman memilih untuk berkontribusi pada TRF selama awal pembiayaan. Diagram di bawah menggambarkan alur proses di bawah situasi default dimana pemberi pinjaman berkontribusi terhadap skema TRF :

PEMBIAYAAN PRIBADI

DEFAULT SKENARIO & TRF

5.4 Produk Pembiayaan Kami

Kami akan memulai dengan dua produk pembiayaan, yaitu pembiayaan pribadi tanpa jaminan dan pembiayaan pribadi yang aman. Keduanya didasarkan pada prinsip keuangan syariah Tawarruq

5.4.1 Pembiayaan Pribadi Tanpa Jaminan (Tawarruq)

Tawarruq adalah modus pinjaman bank syariah yang memberikan pendanaan pribadi untuk mem-fasilitasi keperluaan uang tunai untuk pelanggan mereka.

Ini adalah modus finance yang terdiri dari dua kontrak jual beli dimana kontrak pertama melibatkan penjualan aset untuk seorang pembeli secara ditunda dan penjualan berikutnya melibatkan penjua-lan aset kepada pihak ketiga secara tunai.

Dengan prinsip ini, iP2P Global akan menawarkan produk pembiayaan pribadi tanpa jaminan jang-ka pendek kepada peminjam.

Page 40 of 64 Salient terms and conditions

Terms Remarks

Tenor 1 bulan, 3 bulan dan 6 bulan

Tingkat keuntungan Mark-up berdasarkan nilai kredit

Biaya Platform 4% dari total pinjaman ETH

Biaya Lainnya

$ 10 untuk pelaksanaan perjanjian E-financing $ 20 untuk penyedia komoditi Tawarruq $ 5 untuk penilaian kredit sosial

* untuk dikurangkan dari hasil pembiayaan setelah dikurangi biaya platform setara ETH pada saat transaksi.

Pembayaran Ditunda Pembayaran penuh pada akhir tenor

Max pembiayaan Dengan pembayaran bulanan tidak kurang dari 30% dari laba bersih bulanan

Kontrak Tawarruq

Pembayaran Dini Diizinkan tanpa biaya penalti apapun

Pemohon Individu

Dana Kompensasi

Pemberi pinjaman memiliki pilihan untuk berkontribusi pada TRF pada saat dimulainya pembiayaan. TRF didasarkan pada prinsip ansuransi syariah. Prinsip syariah adalah sistem

kooperatif penggantian jika terjadi kerugian. Pemberi pinja-man dapat memberikan kontribusi kepada TRF untuk tujuan

kompensasi kepada kreditur tersebut jika terjadi kegagalan oleh Peminjam.

5.4.2 Secured Personal Financing (Tawarruq)

Peminjam juga dapat memberikan keamanan tambahan untuk transaksi Tawarruq, yang menjadi dasar produk pembiayaan pribadi iP2PGlobal.

Syarat dan ketentuan

Terms Remarks

Tenor 1 bulan, 3 bulan dan 6 bulan

Tingkat keuntungan Mark-up

Biaya Platform 4% dari total pinjaman ETH

Biaya Lainnya

$ 10 untuk pelaksanaan perjanjian E-financing $ 20 untuk penyedia komoditi Tawarruq $ 5 untuk penilaian kredit sosial

* untuk dikurangkan dari hasil pembiayaan setelah dikuran-gi biaya platform setara ETH pada saat transaksi.

Pembayaran Ditunda Pembayaran penuh pada akhir tenor

Pembiayaan Maksimum Sampai 70% dari nilai agunan, tergantung pada kekuatan kripto yang membentuk agunan Jaminan diterima Bitcoin , ETH, Bitcoin Cash, Ripple, Dash dan Litecoin .

Kontrak Tawarruq

Pembayaran Dini Diizinkan tanpa biaya penalti apapun

Page 42 of 64

6.

Faktor Pembeda

Kita

6.1 Kontrak Cerdas (Smart Contract

Ethereum)

Token TWQ adalah kontrak cerdas Smart Con-tract ERC20 yang memungkinkan pelaksanaan kontrak pembiayaan Tawarruq di platform iP-2PGlobal.

Menggunakan teknologi Smart Contracts and Blockchain menghemat waktu dan tenaga un-tuk mengatur pembayaran pembiayaan kare-na semuanya akan otomatis dan disampaikan secara cepat dan transparan. Selain itu, semua transaksi pada Kontrak Cerdas tidak dapat diu-bah dan diudiu-bah memberikan jejak yang dapat diaudit bagi pengguna untuk melacak penyalah-gunaan atau penyalahpenyalah-gunaan apapun atas plat-form pinjaman iP2PGlobal.

6.2 Berdasarkan prinsip syariah

Produk pembiayaan yang ditawarkan di platform pembiayaan iP2PGlobal didasarkan pada prinsip syariah, yang dicari oleh umat Islam karena ban-yak dari mereka ingin meminjam dan membiayai sesuai dengan hukum Islam. Dengan demikian, kami akan menargetkan peluncuran awal plat-form pembiayaan kami di negara-negara den-gan populasi Muslim yang besar. Meskipun pro-duk pembiayaan syariah dicari oleh umat Islam, ini tidak menghalangi atau menghalangi orang-orang non-Muslim untuk memasuki platform. Pada dasarnya, prinsip pembiayaan syariah be-rarti pinjaman etis, menekankan nilai keadilan, persamaan dan moralitas di bidang keuangan.6.3 Payung hukum

Kontrak Pintar dan teknologi Blockchain adalah jalan yang baik yang tersedia untuk dia adop-si dalam platform pembiayaan P2P kami untuk melaksanakan dan melacak pembiayaan. Na-mun, Smart Contracts belum diuji di pengadilan sebagai dokumen hukum yang sah yang men-etapkan hubungan legal pembiayaan antara peminjam dan pemberi pinjaman. Oleh karena itu, kami bermaksud untuk beroperasi di nega-ra-negara yang telah menerima surat hutang (Promissory Notes) antara pihak masing-masing dalam undang-undang mereka sendiri. Oleh karena itu, peminjam dan pemberi pinjaman di platform pembiayaan kami harus menandatan-gani perjanjian dengan kami sebagai perantara antara semua pihak. Perjanjian yang dijalankan ini setelah selesai digabungkan, akan memberi efek pada surat hutang (Promissiory Notes) yang dibuat oleh peminjam kepada pihak kreditur. Sebagai platform pembiayaan P2P global, kami juga sadar bahwa akan ada pengguna yang ma-suk ke platform kami dari mana-mana termama-suk negara negara yang tidak mendukung hokum hutang persoarangan . Jika ada peminjam yang berasal dari negara yang tidak memiliki un-dang-undang tersebut, kami akan memberi infor-masi dan peringatan kepada pemberi pinjaman bahwa peminjam berasal dari negara yang tidak menyediakan sumber hukum tersebut bagi kredi-tur. Dalam situasi seperti ini, pemberi pinjaman masih dapat memilih untuk membiayai pemin-jam, namun mereka melakukannya dengan men-getahui bahwa tidak akan ada jalan hukum bagi mereka untuk keadilan dalam situasi default.

6.4 Harga global

Platform iP2PGlobal akan memberikan tingkat keuntungan (Margin Rate or Profit Rate) bagi pem-biayaan untuk disertakan dalam berbagai Pool Pempem-biayaan (Lending Pool). Tingkat pempem-biayaan akan didasarkan pada Global Benchmark Rate Curve (“GBRC” milik kami), di mana tingkat keuntungan rata-rata tertimbang dari setiap negara yang ingin kami operasikan, akan dihitung dan terus diperba-rui. Bobot akan didasarkan pada indeks produk domestik bruto negara tersebut dan jumlah populasi Muslim di negara ini.

Tantangan dalam mengoperasikan platform pinjaman P2P yang global adalah pada tingkat pem-biayaan yang dapat dianggap adil. Sistem perbankan tradisional menggunakan sovereign risk rat-ings suatu Negara dan digabungkan dengan risiko kredit peminjam yang sebenarnya. Kami telah memutuskan untuk tidak mengadopsi ini karena kami percaya bahwa kriteria utama untuk platform pinjaman global benar-benar adalah bahwa peminjam tidak dikenakan sanksi berdasarkan tempat tinggal mereka, oleh karena itu perlu adanya metodologi yang lebih adil untuk membiayai harga secara global.

Kami juga berpendapat bahwa membiarkan sistem gaya lelang mungkin tidak menghasilkan harga pembiayaan yang adil pada saat terjadinya. Hal ini karena pemberi pinjaman yang membiayai leb-ih banyak akan memiliki pengaruh yang tidak proporsional terhadap tingkat pembiayaan akhirnya dibandingkan dengan kreditur yang lebih kecil.

Oleh karena itu, iP2PGlobal akan menggunakan GBRC untuk membiayai pembiayaan di platform. Anggota Platform yang ingin meminjam atau mereka yang ingin meminjamkan akan bisa melihat dan memantau GBRC dari dasbor mereka.

Perhitungan GBRC diilustrasikan sebagai berikut:

GBRC akan berfungsi sebagai tingkat keuntungan bebas risiko, dimana kurva imbal hasil bebas risiko untuk jangka waktu satu bulan, tiga bulan dan enam bulan akan ditarik. Setelah itu, spread risiko kredit akan ditambahkan di atas GBRC untuk memperhitungkan berbagai kategori risiko kredit dari A (menjadi yang teraman) sampai F (menjadi yang paling berisiko) untuk mendapatkan enam kurva hasil yang terpisah untuk A sampai F.

Lilah imbal hasil ini akan sering ditinjau untuk memastikan tingkat suku bunga mencerminkan peru-bahan kondisi pasar.

Page 44 of 64

6.5 Dana Takaful Reserve (TRF)

Tujuan TRF adalah untuk memungkinkan pemberi pinjaman mendapat opsi untuk mengambil per-lindungan dalam kasus-kasus default dalam pembiayaan pribadi Tawarruq tanpa jaminan. Beberapa pemberi pinjaman mungkin ingin memperoleh tingkat bunga yang lebih tinggi dan karenanya, tidak ingin memberikan kontribusi terhadap dana tersebut. Pemberi pinjaman yang tidak berkontribusi tidak dapat menarik TRF dalam situasi gagal bayar dan akan ada kemungkinan kekurangan da-lam pemulihan pembiayaan. Tergantung pada ketersediaan dana TRF, TRF akan membayar kepada kreditur pemberi kontribusi jika ada kekurangan dalam pemulihan (sesudah dikurangi semua biaya pemulihan, yang ditanggung oleh kreditur).

Untuk memastikan kami memiliki dana yang cukup di dalam TR,iP2PGlobal akan mengalokasikan 15% dari ETH yang diperoleh dari ICO TWQ kami untuk TRF. Setelah itu, TRF akan tumbuh dari kontribusi pemberi pinjaman dan pembayaran apapun dari TRF semata-mata untuk pemberi pinjam ynag memberi kontribusi kepada TRF sesaat melumcurkan pinjaman.

Kontribusi yang harus dibayar oleh pemberi pinjaman ke dana kompensasi akan tergantung pada skor risiko kredit peminjam yaitu premi yang dibayarkan untuk nilai kredit D akan lebih tinggi dari premi yang harus dibayar oleh pemberi pinjaman untuk pertanggungan untuk nilai kredit B.

6.6 Maksimum Cap Pada Jumlah Pembiayaan Pribadi Tawarruq Yang Tidak

Aman

Untuk memberikan cakupan yang lebih baik, TRF juga akan bertindak sebagai batas internal pada jumlah pembiayaan pribadi Tawarruq tanpa jaminan yang dapat didanai melalui platform pada satu titik waktu.

Hal ini dilakukan dengan menerapkan rasio kecukupan modal (“CAR”) seperti bank tradisional. Ru-mus CAR yang digunakan oleh bank, yang merupakan ukuran kemampuan bank untuk menyerap kerugian, ditunjukkan di bawah ini:

iP2PGlobal akan mempertahankan CAR yang serupa dengan bank, yaitu 8%. Dalam konteks kami, Modal Tier 1 Capital + Tier 2 dan Aset Tertimbang Menurut Resiko adalah TRF kami dan jumlah maksimum Tawarruq pembiayaan pribadi.kami tanpa jaminan.

6.7 Kebijakan Pencucian Uang dan Mengenal Nasabah (KYC/AML)

Kami akan memiliki Anti-Pencucian Uang ( “AML”) dan Know Your Customer ( “KYC”) untuk mencegah dan mengurangi risiko kemungkinan apapun aktivitas ilegal di platform kami. iP2PGlobal mengikuti panduan yang berlaku untuk semua institusi pelaporan berdasarkan undang-undang Cayman Island [1] yang berada di bawah pengawasan Otoritas Moneter Kepulauan Cayman .

Setelah pendaftaran oleh peminjam dan pemberi pinjaman di platform kami, mereka harus memberi kami informasi pribadi dan dokumentasi yang memuaskan untuk membuktikan identitas mereka. Sebagai bagian dari proses due diligence kami dalam verifikasi pengguna, kami akan mengambil langkah untuk mengkonfirmasi keaslian dokumen dan informasi yang diberikan oleh Anda . Semua metode hukum untuk memeriksa ulang informasi identifikasi akan digunakan dan kami berhak untuk menyelidiki pengguna yang telah ditentukan berisiko atau mencurigakan. Setelah proses due dili-gence latar belakang pengguna telah disimpulkan dengan memuaskan, mereka akan diizinkan untuk mulai meminjam dan membiayai platform.

Prosedur kepatuhan kami adalah proses yang berkesinambungan dan tidak terbatas pada tahap awal pengguna di platform. Petugas Kepatuhan kami juga akan terlibat dalam pemantauan dan analisis pola transaksional pengguna pada platform. Petugas Kepatuhan akan melakukan berbagai tugas terkait kepatuhan, termasuk menangkap data, penyaringan, pencatatan, pengelolaan investi-gasi dan pelaporan. Kami akan mengandalkan analisis data sebagai alat penilaian risiko dan deteksi kecurigaan.

13 These laws include the Anti-Money Laundering Regulations 2017, Proceeds of Crime Law (2017 Revision), the AML Regulations and the AML/CFT Guidance Notes.

Page 46 of 64

6.8 Kepatuhan Dengan Tes Howey

Baru-baru ini, telah terjadi banyak negara yang mengeluarkan peraturan tentang kripto apakah koin atau token ini dianggap sebagai surat berharga atau sekuritas dan jatuh di bawah penawaran berdasarkan undang-undang sekuritas yurisdiksi masing-masing. Yang paling menonjol keluar dari Amerika Serikat, di mana koin atau token harus mematuhi tes Howey agar tidak dianggap sebagai sekuritas.

Melihat uji Howey , kami berpendapat bahwa token TWQ mematuhi tes Howey dan tidak termasuk dalam kategori sekuritas seperti yang ditunjukkan di bawah ini:

Uji Penjelasan Kepatuhan TWQ token

Investasi pada perusahaan umum

Individu atau organisasi menyediakan beberapa ben-tuk nilai sebagai investasi dan ini digabungkan dengan uang investor lain atau bentuk nilai

iP2Pmoney hanya akan menggunakan ha-sil penjualan token TWQ untuk mengem-bangkan platform pembiayaan P2P. Token TWQ adalah token utilitas murni. Peme-gang token TWQ hanya akan memiliki hak untuk mengakses dan mengajukan aplikasi pembiayaan melalui platform pembiayaan iP2PGlobal. Token TWQ tidak akan mem-berikan hak dan fungsi lainnya kepada pe-megangnya.

Ekspektasi yang wajar akan Profit

Investor mengharapkan meng-hasilkan uang dari investasi

mereka

Pemegang token TWQ hanya akan meng-gunakan token TWQ untuk mengajukan aplikasi pembiayaan melalui platform iP-2PGlobal. Token TWQ tidak menghasilkan pendapatan bagi pemegangnya dari ap-likasi pembiayaan.

Berasal dari usaha kewirau-sahaan atau manajerial

orang lain

Individu atau organisasi menggunakan investasi untuk

menciptakan sesuatu yang bernilai dan para investor bergantung pada pekerjaan

dan kinekerja individu atau organisasi

iP2PGlobal tidak dan tidak akan menge-lola dana pemberi pinjaman atau mem-berikan rekomendasi investasi atau pem-biayaan kepada kreditur, dan juga tidak akan mengelola atau melakukan intervensi terhadap aplikasi pembiayaan peminjam untuk memastikan kesuksesan. Keberhas-ilan aplikasi pembiayaan peminjam ber-gantung pada usaha peminjam sendiri dan kreditur memilih untuk mendanai pem-biayaan peminjam.

6.9 Segera Gunakan Token TWQ

Bagian dari ETH yang dikumpulkan dari kerumunan ICO TWQ kami akan digunakan untuk mengem-bangkan platform pembiayaan P2P baru dan yang lebih baik berdasarkan kontrak cerdas Smart Con-tract dan teknologi blockchain. Pengembangan platform baru akan memakan waktu sekitar sembilan bulan untuk menyelesaikannya. Sementara platform sedang dikembangkan, kami akan memodifikasi platform P2P yang ada saat ini untuk menjadikan ETH sebagai medium pembiayaan sehingga siap selesai platform P2P berbasis blockchain.

Oleh karena itu, token TWQ dapat digunakan segera di atas platform yang dimodifikasi, meskipun tanpa kemampuan penuh. Pemegang token TWQ bias bergerak langsung ke sumber pembiayaan di atas platform yang dimodifikasi. Ringkasan perbedaan antara platform yang dimodifikasi dan plat-form baru yang akan dikembangkan adalah di bawah ini:

Rincian Platform yang Diubah Platform baru

Dimulainya operasi

Segera setelah selesainya penerbi-tan ICO TWQ. Ini akan beroperasi sebagai langkah sementara sampai

platform baru beroperasi

Diharapkan permulaan sembilan bulan setelah penutupan ICO

Pembiayaan P2P untuk ETH

menggunakan token TWQ Ada Ada

Rincian pembiayaan hard-coded ke Smart Contracts

Tidak. Rincian pembiayaan masih akan disimpan tapi di luar

Block-chain Ada

Pembayaran otomatis dan pembayaran pembiayaan yang ditunda melalui Smart

Contracts

Tidak. Pembayaran dan pembayaran ditunda selama interim akan dikelola

secara manual oleh iP2PGlobal Ada

Pembiayaan pribadi tanpa

jaminan dan aman tersedia Ada Ada

Perjanjian pembiayaan elektronik dilakukan oleh iP-2PGlobal dengan peminjam

dan pemberi pinjaman

Page 48 of 64

6.10 Analisis Kompetitif

Ada tiga kategori utama yang ada dalam industri pinjaman P2P:

Model Description Remarks

Pinjaman P2P dalam mata uang fiat

Pinjaman sering berlaku di negara yang sama dan menggunakan mata uang negara. Zopa di Inggris dilapor-kan menjadi platform pinjaman P2P pertama yang didirikan pada tahun 2005 dengan menggunakan model

ini.

Di bawah iP2PMoney, kami memiliki mi-tra bisnis di Indonesia dan Pakistan den-gan menggunakan platform iP2PMoney kami.Segmen bisnis ini akan tetap bera-da di luar model iP2PGlobal karena mer-eka berurusan dengan mata uang fiat dan tunduk pada persyaratan peraturan

yang berbeda.

P2P pinjaman dalam kripto-currency (tapi tanpa Smart

Kontrak)

Menyimpan kripto di seluruh dunia namun tidak pada Kontrak Cerdas. Contoh menggunakan model ini

ada-lah BTCPOP Ltd.

Seperti yang disebutkan di bagian ter-dahulu, iP2PGlobal akan segera men-gadopsi model ini dan sebagai ukuran sementara, di mana Token TWQ dapat

digunakan pada Platform Modifikasi.

Pinjaman P2P dalam kripto dan menggunakan Smart

Contracts

Pinjaman dalam cryptocurrency di seluruh dunia menggunakan Smart Contracts. Ada beberapa perusahaan yang meluncurkan ICO menggu-nakan model ini, dimana kita

memili-ki perbandingan di bawah ini.

Tahap kedua pengembangan iP2PGlobal akan melihat Platform Baru yang menga-dopsi model ini, dan semua pembiayaan sebelumnya dilakukan pada Platform Modifikasi akan dimigrasikan ke Platform Baru dengan menambahkan elemen penggunaan Kontrak Cerdas Smart

Berdasarkan informasi yang tercantum dalam dokumen putih ICO lainnya yang melibatkan pinjaman P2P dalam kripto dengan menggunakan Kontrak Cerdas, kami telah merangkum beberapa perbe-daan utama antara platform pembiayaan iP2PGlobal dan yang lainnya di tabel perbandingan di bawah ini:

ip2pGlobal Lendoit Gelios Inspeer ETHLend

Di seluruh dunia

Kebijakan Kepatuhan / Kepatuhan AML *

(* Baik Peminjam dan Pemberi Pinjaman)

Penilaian kredit Harga global

Jenis Perjanjian Pembiayaan: Per-janjian Pembiayaan E-dan / atau

Kontrak Cerdas

Kedua Hanya kontrak pintar Hanya kon-trak pintar Kedua Kedua

Kolektibilitas Utang Dana Kompensasi

Page 50 of 64

7.

Crowdsales, Distribusi

dan Alokasi

Harga Penawaran untuk tahap Pra-ICO dan ICO Crowdsales ditetapkan pada 0,0002 ETH dan rin-cian untuk kedua tahap tersebut adalah sebagai berikut:

7.1 Crowdsales Pra-ICO

Item Rincian

Tanggal Mulai Pra-ICO Crowdsale 19 Februari 2018 (00:00 UTC)

Tanggal Penutupan Pra-ICO Crowdsale 13 Mei 2018 (23:59 UTC)

Tanggal Mulai ICO Crowdsale 14 Mei 2018 (00:00 UTC)

Tanggal Penutupan ICO Crowdsale 8 Jul 2018 (23:59 UTC)

Harga Penawaran Pra-ICO dan ICO Crowdsales 0.0002 ETH untuk 1 TWQ

Hard Cap 47,000 ETH

TWQ Pre-ICO and ICO Timetable

Peringkat Tarikh Jumlah Token TWQ Bonus % Bonus Token TWQ Jumlah Token Di Keluarkan

Pre-ICO 1 19 Februari 2018 to 4 March 2018 31,000,000 30% 9,300,000 40,300,000

Pre-ICO 2 5 Maret 2018 to 18 Maret 2018 31,000,000 25% 7,750,000 38,750,000

Pre-ICO 3 19 Maret 2018 to 1 April 2018 31,000,000 20% 6,200,000 37,200,000

Pre-ICO 4 2 April 2018 to 15 April 2018 31,000,000 15% 4,650,000 35,650,000

Pre-ICO 5 16 April 2018 to 29 April 2018 31,000,000 10% 3,100,000 34,100,000

Pre-ICO 6 30 April 2018 to 13 Mei 2018 20,000,000 5% 1,000,000 21,000,000

1. Jumlah maksimum TWQ Tokens ditawarkan untuk berlangga-nan 235,000,000

2. Jumlah maksimum TWQ Tokens ditawarkan untuk berlangga-nan selama Pra-ICO 175,000,000

3. Jumlah TWQ Tokens yang ditawarkan untuk berlangganan selama ICO 60,000,000

4. Jumlah Token yang Ditawarkan sebagai Bonus selama Pra-ICO 32,000,000

Bonus Pembelian Besar untuk berlangganan individu di atas 50

ETH 10% tambahan TWQ token berdasarkan jumlah berlangganan

Token TWQ tambahan :

1. Untuk setiap 100 TWQ yang dikeluarkan untuk umum, tambahan 25 TWQ akan dikeluarkan ke Tim dan Penasihat 2. Untuk setiap 100 TWQ yang dikeluarkan untuk umum, 10 TWQ tambahan akan diterbitkan untuk Early Contributors & Kampanye Bounty 3. Untuk setiap 100 TWQ yang diterbitkan untuk umum, tambahan 5 TWQ akan diterbitkan ke kas iP-2Pglobal

Subscription terms: Oversubscription

masing-mas-ing tahap Pra-ICO

Jika jumlah maksimum TWQ yang dialokasikan untuk tahap Pre-ICO telah sepenuhnya berlangganan sebelum tanggal akhir yang ditentukan untuk

tahap tertentu, tahap Pra-ICO berikutnya akan dimulai segera.

Undersubscription masing-mas-ing tahap Pra-ICO

Dalam hal jumlah maksimum TWQ dialokasikan untuk yang tertentu tahap Pra-ICO belum sepenuhnya berlangganan, alokasi keseimbangan akan

ditambahkan ke alokasi ICO.

Oversubscription atas Hard Cap ICO

Jikalau total jumlah ICO sebesar 47.000 ETH telah dicapai, Penjualan Token ICO akan ditutup. Jika ini terjadi sebelum tanggal 8 Jul 2018, penutupan

Penjualan Token ICO akan diajukan. Setiap jumlah yang diterima setelah penutupan Penjualan Token ICO akan dikembalikan.

Undersubscription dari ICO

Page 52 of 64

7.2 ICO Crowdsales

Penerbitan Umum ICO : 60% dari seluruh token akan didistribusikan ke publik.

Tim & Penasihat : persentase token yang dialo-kasikan untuk pendiri, penasihat dan tim pengem-bang. Bukti ini berada di bawah moratorium sampai selesainya platform baru dan tidak dapat dijual ke pasar sebelumnya [14].

Early Contributors & Bounty Program : token yang diberikan kepada influencer media sosial dan pe-masar online yang membantu dalam menciptakan kesadaran akan ICO dan memasarkan ICO kami. Treasury Holding : ini terutama akan digunakan untuk inisiatif komunitas pasca ICO, penelitian aka-demik, pendaftaran pendidikan dan pertukaran.

Token distribution 5%

10%

25%

60%

ICO Public Issuance Team & Advisors Early Contributors & Bounty Program Treasury Holding

Allocation of funds 15% 10% 15% 30% 30%

ICO Marketing System Development, IT Business Development Legal & compliance Reserve Funds

ICO Marketing : untuk biaya ICO, termasuk pemasaran internasional, iklan, roadshow dan layanan dukungan pelanggan.

Pengembangan Sistem IT : untuk digunakan pada modifikasi platform yang ada dan pengembangan platform desentralisasi baru berdasarkan teknologi Blockchain dan Smart Contracts.

Pengembangan Bisnis : untuk digunakan untuk memperluas platform kami ke negara-negara yang ditargetkan dengan melibatkan agen atau asosi-asi lokal untuk menarik peminjam dan kreditur ke dalam platform kami.

Legal & Compliance : disisihkan untuk operasi di ruang belakang, termasuk memperluas tim hu-kum dan kepatuhan internal untuk memastikan pembiayaan dapat dilaksanakan secara sah dan persyaratan AML terpenuhi.

Dana Simpanan Takaful : untuk disumbangkan ke dalam dana tersebut sebagai modal benih awal. Hanya dapat digunakan untuk memberi kompensasi kepada kreditur yang berkontribusi terhadap dana jika terjadi kegagalan oleh peminjam.

7.3 Allocation of Funds

14 iP2PGlobal will be publishing the wallet addresses of all the tokens allocated under Team & Advisors and Treasury Holding in its we site, to allow monitoring by the public.