i

SISTEM PENYIMPANAN ARSIP ELEKTRONIK DI PT ASURANSI JIWASRAYA (PERSERO)

KANTOR CABANG SURAKARTA

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan Vokasi Ahli Madya ( A.Md.) Dalam Bidang

Manajemen Administrasi

Oleh : LISMA DEVIATRI

D1513060

PROGRAM STUDI DIPLOMA III MANAJEMEN ADMINITRASI FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

i

SISTEM PENYIMPANAN ARSIP ELEKTRONIK DI PT ASURANSI JIWASRAYA (PERSERO)

KANTOR CABANG SURAKARTA

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan Vokasi Ahli Madya ( A.Md.) Dalam Bidang

Manajemen Administrasi

Oleh : LISMA DEVIATRI

D1513060

PROGRAM STUDI DIPLOMA III MANAJEMEN ADMINITRASI FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

v

MOTTO

Barang siapa yang menempuh suatu jalan untuk menuntut

ilmu, Allah akan memudahkan baginya jalan ke surga.

(HR. Muslim)

Bukan hasil akhir yang akan menentukan masa depanmu

tapi sebuah proses yang benar dan baik lah yang akan

menentukan semuanya

(Penulis)

Setiap kata akan mengawali percakapan

Setiap langkah akan mengawali perjalanan

Dan setiap mimpi akan mengawali masa depan

vi

PERSEMBAHAN

Tugas akhir ni dipersembahkan untuk : Kedua Orang Tua tercinta (Bp. Mardi

dan Ibu Marmi)

Semua teman-teman tersayang yang tidak bisa disebutkan namanya satu per satu

Semua MA A dan MA B angkatan 2013

Universitas Sebelas Maret (UNS) Almamater UNS

vii

KATA PENGANTAR

Alhamdulillah, segala puji syukur penulis ucapkan kepada Allah SWT, karena limpahan rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir yang berjudul “Sistem Penyimpanan Arsip Elektronik di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta” ini dengan baik. Tugas akhir ini diajukan sebagai syarat untuk memperoleh gelar ahli madya (A. Md) dalam bidang Manajemen Administrasi Fakultas Ilmu Sosial dan Politik Universitas Sebelas Maret Surakarta.

Banyak hambatan yang ditemui dalam penulisan tugas akhir ini, namun adanya bantuan baik secara langsung maupun tidak langsung dari berbagai pihak akhirnya penulisan tugas akhir ini dapat selesai. Oleh karena itu penulis mengucapkan terimakasih atas segala dukungan, bantuan, semangat, dan doa yang telah diberikan selama ini kepada :

1. Bapak Irsyadul Ibad, S.AB., M.Ed., M.Si selaku dosen pembimbing tugas akhir yang telah memberikan pengarahan, petunjuk, dan bimbingan selama penulisan tugas akhir ini.

2. Bapak Drs. H. Sakur, S.U selaku dosen penguji satu dalam sidang tugas akhir penulis.

3. Bapak Drs. Ali, M.Si selaku dosen pembimbing akademik dan ketua program studi Manajemen Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret Surakarta.

4. Ibu Prof. Dr. Ismi Dwi Astuti Nurhaeni ,M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret Surakarta.

5. Seluruh Ibu dan Bapak dosen Manajemen Administrasi. Terimakasih atas semua ilmu yang sangat berharga yang telah diberikan selama ini kepada penulis, semoga Allah senantiasa membalas semua kebaikan yang Bapak dan Ibu dosen berikan selama ini.

6. Seluruh pegawai PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta khususnya Bapak Slamet Budiyanto, S.E selaku Kepala Kantor Cabang Surakarta yang telah mengizinkan penulis melakukan pengamatan

viii

di bagian arsip PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta dan semua staff yang sudah membantu penulis dalam proses pengumpulan data pengamatan.

7. Keluarga yang telah mendukung dalam penulisan tugas akhir ini, khususnya Bapak Mardihanto dan Ibu Marmi.

8. Seluruh teman-teman, khususnya teman-teman seangkatan satu kelas dan satu jurusan yang saling mendukung serta memberi semangat demi suksesnya Tugas Akhir ini.

9. Semua orang yang telah membantu dalam penulisan tugas akhir yang tidak dapat penulis sebutkan satu persatu.

10. Terimakasih kepada Seseorang yang sudah mendukung saya dari awal saya mendaftar di Universitas Sebelas Maret ini sampai saya bisa menyelesaikan kuliah saya.

Penulis menyadari bahwa penulisan ini masih jauh dari sempurna sehingga segala kritik dan saran yang membangun penulis terima dengan senang hati. Penulis berharap tugas akhir ini dapat berguna bagi setiap orang yang berkepentingan.

Surakarta, Mei 2016 Penulis

Lisma Deviatri NIM. D1513060

ix DAFTAR ISI HALAMAN JUDUL ... i PERSETUJUAN ... ii PENGESAHAN ... iii PERNYATAAN ... iv MOTTO ... v PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR BAGAN ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Perumusan Masalah ... 4 C. Tujuan Pengamatan ... 4 D. Manfaat Pengamatan ... 5

BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN A. Tinjauan Pustaka 1. Arsip Elektronik ... 6

2. Sistem Arsip Elektronik ... 9

B. Metode Pengamatan 1. Lokasi Pengamatan ... 17

2. Jenis Pengamatan ... 17

3. Penentuan Sampel dan Sumber Data ... 18

4. Teknik Pengumpulan Data ... 20

x BAB III DESKRIPSI LEMBAGA / INSTANSI

A. Gambaran Umum Perusahaan ... 24

B. Sejarah Perusahaan ... 24

C. Logo Jiwasraya ... 25

D. Visi dan Misi ... 26

E. Produk Jiwasraya ... 27

F. Struktur Organisasi ... 28

G. Jumlah Pegawai Perusahaan ... 32

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN A. Sistem Arsip Elektronik ... 33

B. Komponen Sistem Arsip Elektronik ... 36

1. Memindahkan Dokumen ... 36

2. Menyimpan Dokumen ... 49

3. Mengindeks Dokumen ... 51

4. Mengontrol Akses ... 55

C. Kelebihan dan Hambatan Sistem Arsip Elektronik ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 63

Daftar Pustaka ... 64 Lampiran-lampiran

xi

DAFTAR TABEL

Tabel 1.1 Data Arsip Tahun 2013 sampai tahun 2015 ... 3 Tabel 3.1 Jumlah Pegawai ... 32

xii

DAFTAR BAGAN

Bagan 3.1. Struktur Organisasi ... 28

Bagan 3.2. Struktur Organisasi Seksi Operasional dan Penjualan ... 29

Bagan 3.3. Struktur Organisasi Seksi Pertanggungan ... 29

Bagan 3.4. Struktur Organisasi Seksi Keuangan dan Umum ... 29

Bagan 4.1. Prosedur Pnerbitan Polis Asuransi ... 37

Bagan 4.2. Prosedur Dokumen Pemeliharaan ... 39

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

Lampiran 1 Pedoman Wawancara Lampiran 2 Surat Tugas

Lampiran 3 Formulir Absensi Magang Lampiran 4 Formulir Monitoring Magang Lampiran 5 Formulir Penilaian Magang Lampiran 6 Surat Keterangan Selesai Magang Lampiran 7 Dokumen Penerbitan Polis Lampiran 8 Dokumen Pemeliharaan Lampiran 9 Dokumen Klaim Ekspirasi Lampiran 10 Surat Ijin Pembayaran Kas Debet Lampiran 11 Surat Ijin Pembayaran Kas Credit Lampiran 12 Surat Ijin Pembayaran Bank Debet Lampiran 13 Surat Ijin Pembayaran Bank Credit Lampiran 14 Dokumen Top-Up

xv ABSTRAK

Lisma Deviatri. D1513060. Sistem Arsip Elektronik (SAE) di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Tugas Akhir. Program Studi Manajemen Administrasi. Program Studi Diploma III. Fakultas Ilmu Sosial dan Politik. Universitas Sebelas Maret Surakarta. 64 halaman.

Di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini mempunyai kapasitas arsip yang cukup tinggi sehingga sistem penyimpanan arsip dalam perusahaan ini harus benar-benar dilakukan secara teliti dan hati-hati agar pada saat arsip dibutuhkan, arsip dapat lebih cepat ditemukan. Oleh karena itu, perusahaan ini menerapkan sistem penyimpanan arsip secara terkomputerisasi atau otomasi kearsipan. Aplikasi yang digunakan dalam penyimpanan arsip secara elektronik ini yaitu dengan menerapkan Sistem Arsip Elektronik (SAE). Penerapan aplikasi ini bermanfaat untuk membantu para pegawai perusahaan dalam pengarsipan dokumen perusahaan, lebih menghemat waktu, tenaga dan biaya yang dikeluarkan oleh perusahaan. Dalam penulisan tugas akhir ini mempunyai tujuan untuk mendeskripsikan Sistem Penyimpanan Arsip Elektronik di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

Jenis pengamatan yang digunakan dalam penulisan tugas akhir ini yaitu deskriptif kualitatif. Sumber data yang digunakan oleh penulis yaitu narasumber, dokumen, dan peristiwa atau aktivitas. Teknik pengumpulan datanya yaitu dengan melakukan observasi berperan aktif, wawancara, dan kajian dokumen. Analisis data yang digunakan yaitu model analisi interaktif yang berupa reduksi data, sajian data, dan penarikan kesimpulan.

Hasil pengamatan menunjukkan bahwa penyimpanan arsip di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini menggunakan metode scanning dokumen ke dalam komputer melalui aplikasi Sistem Arsip Elektronik (SAE). Dalam hal ini pengelolaan dan penyimpanan arsip dilakukan di masing-masing seksi dan selanjutnya pegawai seksi akan menyimpan arsip dalam aplikasi Sistem Arsip Elektronik (SAE). Arsip yang disimpan dalam Sistem Arsip Elektronik (SAE) ini yaitu berupa dokumen yang berhubungan dengan polis asuransi, klaim asuransi, dokumen pemeliharaan, serta dokumen transaksi keuangan. Komponen sistem penyimpanan arsip elektronik yang meliputi memindahkan dokumen dengan cara scan dokumen, menyimpan dokumen dengan asas gabungan antara sentralisasi dan desentralisasi, mengindeks dokumen dengan kata kunci dan sistem indeks yang diterapkan pada masing-masing seksi, dan mengontrol akses dengan cara menjaga keamanan dokumen. Arsip yang disimpan dalam aplikasi Sistem Arsip Elektronik (SAE) di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini berupa arsip dinamis dan arsip statis.

1

Potensi pasar asuransi di tanah air cukup menjanjikan, jika dilihat dari kesadaran masyarakat Indonesia untuk berasuransi dalam asuransi jiwa penetrasinya berkisar 15% (3,4 juta jiwa dari 220 juta jiwa jumlah penduduk Indonesia yang menjadi tertanggung perorangan dan kumpulan). Meningkatnya kesadaran masyarakat berasuransi karena meningkatnya pendapatan perkapita masyarakat Indonesia (Ketut Sendra : 2008).

Dengan adanya peningkatan dalam pasar asuransi tersebut, maka perusahaan asuransi dituntut untuk memberikan pelayanan kepada nasabah atau masyarakat dengan cepat, tepat dan akurat. Salah satu bentuk pelayanan tersebut yaitu dengan memberikan informasi yang dibutuhkan oleh nasabah sewaktu-waktu. Oleh karena itu perusahaan asuransi perlu menerapkan sistem informasi.

Pengertian sistem informasi sendiri menurut Wing Wahyu Winarno (2006:1.6) yaitu sekumpulan komponen yang saling bekerja sama, yang digunakan untuk mencatat data, mengolah data, dan menyajikan informasi untuk para pembuat keputusan agar dapat membuat keputusan dengan baik.

Sistem informasi yang penting bagi perusahaan asuransi yaitu sistem penyimpanan arsip. Karena dengan adanya peningkatan jumlah nasabah setiap tahunnya, maka suatu perusahaan asuransi juga akan memiliki arsip yang dapat meningkat. Oleh sebab itu sistem penyimpanan arsip di dalam perusahaan asuransi harus lebih di optimalkan, supaya arsip yang ada di dalam perusahaan tidak berantakan dan dapat tertata dengan baik dan rapi, sehingga dalam proses penemuan kembali arsip dapat dilakukan dengan mudah dan tepat.

Dengan semakin berkembangnya potensi pasar asuransi, maka hal tersebut memaksa perusahaan asuransi untuk mengembangkan teknologi dan informasi. Dalam perusahaan asuransi, sistem komputerisasi arsip ini

2

sangat penting karena arsip dalam perusahaan ini merupakan arsip yang mempunyai nilai kegunaan tinggi serta dapat menjadi bukti otentik. Sistem ini dapat disebut juga dengan sistem otomatisasi atau otomasi kearsipan. Hal tersebut juga didukung oleh Sedarmayanti (2008:139) otomatisasi adalah cara-cara pelaksanaan prosedur dan tata kerja secara otomatis, dengan pemanfaatan yang menyeluruh dan seefesien mungkin atas mesin-mesin, sehingga bahan-bahan dan sumber-sumber yang ada dapat pula dimanfaatkan.

Sistem otomasi kearsipan ini sangat cocok jika diterapkan pada perusahaan yang memiliki kapasitas arsip yang cukup banyak, karena hal ini akan memudahkan dalam pengelolaan, penyimpanan, dan penemuan kembali hingga pendistribusian arsip kepada yang bersangkutan. Sehingga sistem ini sangat sesuai apabila diterapkan dalam perusahaan asuransi, karena dalam perusahaan asuransi terdapat berbagai dokumen yang perlu disimpan, baik itu dokumen polis, dokumen pembayaran premi, maupun dokumen klaim.

Manfaat dari sistem otomasi kearsipan sendiri yaitu dapat membantu para pegawai perusahaan dalam pengarsipan dokumen perusahaan, sehingga dengan penerapan sistem tersebut dapat lebih menghemat waktu, tenaga dan biaya yang dikeluarkan oleh perusahaan. Kelebihan lain dari sistem otomasi kearsipan ini yaitu penemuan kembali arsip akan lebih cepat dan lebih mudah, sehingga memudahkan pegawai dalam proses pekerjaannya.

Arsip di dalam kehidupan suatu perusahaan baik secara intern maupun ekstern, merupakan hal yang sangat dibutuhkan. Apabila hal tersebut tidak diperhatikan, terutama dalam memasuki era informasi, maka suatu perusahaan akan sulit berkembang. Hal ini dapat diketahui apabila suatu klien akan melakukan kerjasama perlu diberikan bukti laporan keuangan perusahaan agar klien tersebut dapat percaya dan dapat menginvestasikan uangnya kedalam perusahaan. Sehingga dari hal tersebut suatu arsip mempunyai peran dan kegunaan yang sangat besar bagi suatu organisasi atau perusahaan. Arsip bukan hanya berupa kumpulan kertas dan dokumen

saja, tetapi lebih dari itu arsip memiliki arti dan peranan yang besar dalam perusahaan. Sebuah arsip bukan hanya berupa kertas (dalam arti sebagai fisik), akan tetapi yang lebih penting adalah bagaimana kertas tersebut dapat memberikan informasi.

Setiap kejadian atau peristiwa yang terjadi dalam perusahaan dapat direkam pada arsip. Arsip dalam suatu perusahaan sangat banyak jenisnya baik itu arsip keuangan, arsip kepegawaian maupun arsip mengenai pemasaran. Tentunya arsip ini sangat penting bagi perusahaan, karena arsip dapat menjadi bukti otentik bagi suatu perusahaan. Arsip sendiri harus memiliki nilai guna yang tinggi bagi perusahaan, misalnya arsip sebagai sumber informasi, sebagai pengambilan keputusan, dan sebagai dasar pembukuan bagi perusahaan.

PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini merupakan perusahaan yang bergerak dalam bidang pelayanan jasa asuransi jiwa. Di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta sendiri terdapat beberapa dokumen, yaitu berupa dokumen polis, dokumen keuangan, dan dokumen pemasaran. Sehingga hal tersebut dapat mempengaruhi banyaknya arsip yang ada di dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Berikut merupakan data penerimaan arsip setiap tahunnya.

Data Arsip Tahun 2013 sampai 2015

Di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta Tabel 1.1

No. Tahun Dokumen Pertanggungan Dokumen Keuangan Dokumen Operasional JUMLAH 1 2013 820 37285 237 38342 2 2014 625 39247 158 40030 3 2015 542 41313 128 41983

Sumber data : Kasi Keuangan dan Umum PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

4

Berdasarkan data tersebut, dapat diketahui bahwa penerimaan arsip setiap tahunnya dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta mencapai ratusan bahkan ribuan arsip. Selain itu jumlah keseluruhan arsip di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini juga selalu meningkat setiap tahunnya. Sehingga dengan banyaknya dokumen yang masuk setiap tahunnya, maka hal tersebut akan mempengaruhi ruang penyimpanan arsip. Oleh sebab itu penggunaan sistem penyimpanan komputerisasi atau sistem penyimpanan berbasis elektronik sangat dibutuhkan dalam menunjang pelayanan PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

Maka berdasarkan hal tersebut, penulis menjadi termotivasi untuk mengambil judul tugas akhir mengenai sistem kearsipan elektronik yang diterapkan di Jiwasraya yaitu “Sistem Penyimpanan Arsip Elektronik di PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta”.

A. Rumusan Masalah

Berdasarkan uraian dari latar belakang diatas, maka rumusan masalah yang diambil dalam penelitian ini adalah “Bagaimana Sistem Penyimpanan Arsip Elektronik di PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta?”.

B. Tujuan Penelitian

Tujuan dari pengamatan dalam kuliah kerja lapangan atau magang ini yaitu sebagai berikut :

1. Tujuan Operasioanl

Untuk mendiskripsikan Sistem Penyimpanan Arsip Elektronik di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

2. Tujuan Fungsional

Hasil pengamatan ini bertujuan dapat memberikan masukan dan sebagai bahan pertimbangan dalam pelaksanaan kegiatan perkantoran di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

3. Tujuan Individual

Untuk memenuhi syarat dalam memperoleh sebutan Ahli Madya pada Prgram Studi Diploma III Manajemen Administrasi Fakultas Ilmu Sosial Dan Politik Universitas Sebelas Maret Surakarta.

C. Manfaat Penelitian

Manfaat dari pengamatan ini yaitu antara lain : 1. Bagi Penulis

Memperluas wawasan dan menambah pengetahuan penulis mengenai masalah-masalah dalam bidang administrasi. Serta mengembangkan teori-teori yang didapat selama masa perkuliahan untuk diterapkan di dalam dunia nyata.

2. Bagi Perusahaan

Memberikan saran atau masukan kepada perusahaan dan sebagai bahan pertimbangan dalam pengambilan keputusan perusahaan. Khususnya dalam bidang administrasi. Serta dapat membantu perusahaan dalam hal pelaksanaan kerja sehari-hari.

3. Bagi Pihak Lain

Untuk menambah pengetahuan dan wawasan bagi pihak-pihak yang tertarik dalam bidang ini serta dapat menambah informasi dan referensi agar bermanfaat bagi penelitian-penelitian selanjutnya.

6

BAB II

TINJAUAN PUSTAKA DAN METODE PENGAMATAN

B. TINJAUAN PUSTAKA

1.

Arsip Elektronika. Pengertian Arsip Elektronik

Berikut merupakan pengertian arsip elektronik menurut beberapa para ahli, diantaranya :

1) Menurut Donni Juni Priansa dan Agus Garnida dalam buku Manajemen Perkantoran (2013:160), arsip elektronik merupakan arsip yang dihasilkan oleh teknologi informasi, khususnya komputer (machine readable).

2) Menurut Hendi Haryadi (Donni Juni Priansa dan Agus Garnida. 2013:170) menyatakan bahwa arsip elektronik adalah kumpulan data yang disimpan dalam bentuk data scan-an yang dipindahkan secara elektronik atau dilakukan dengan digital copy menggunakan resolusi yang tinggi, kemudian disimpan dalam hard drive atau optical disk.

3) Menurut International Council on Archives (ICA) dalam buku Manajemen Arsip Elektronik (Kuswantoro dan Saeroji. 2014:15) arsip elektronik adalah arsip yang bisa dimanipulasi, ditransmisikan atau diproses dengan menggunakan komputer digital.

Dari beberapa pendapat para ahli di atas, dapat ditarik kesimpulan bahwa arsip elektronik merupakan arsip yang dihasilkan oleh media elektronik yang kemudian disimpan, dikelola, dan didistribusikan dalam bentuk elektronik.

b. Karakteristik Arsip Elektronik

Menurut Kuswantoro dan Saeroji (2014:17-19) karakteristik arsip elektronik antara lain yaitu :

1) Perekam dan simbol

Isi dokumen direkam pada suatu media dan tidak dapat secara langsung diakses (dibaca) oleh manusia karena direpresentasikan oleh simbol (binary digits) yang harus diterjemahkan terlebih dahulu untuk bisa dibaca oleh manusia. 2) Hubungan antara isi dan media

Isi yang direkam pada suatu media (seperti sebuah disket) dapat dipisahkan dari medianya.

3) Karakteristik struktur fisik dan logik

Struktur fisik tidak dapat langsung terlihat, dan biasanya tidak diketahui oleh pengguna awam. Setiap kali arsip tersebut dipindahkan ke sarana lainnya, struktur fisiknya dapat berubah. Pengguna akan selalu memerlukan suatu sistem komputer yang mampu untuk “membaca” struktur fisik tersebut.

Diperlukan adanya struktur logik yang memungkinkan komputer untuk mengidentifikasi setiap arsip dan untuk merepresentasikan elemen-elemen dari struktur internal arsip (seperti margin, spasi, paragraf, dan lainnya). Umumnya struktur logik dari suatu arsip elektronik sering merupakan struktur yang dibuat oleh pembuatnya pada layar komputer.

Agar dianggap autentik dan lengkap, arsip harus dipelihara strukturnya dengan berbagai cara, dan sistem komputer yang ada harus dapat membuatnya lagi saat pentransformasian arsip tersebut ke suatu format yang terbaca manusia.

4) Metadata

Selain konteks fungsional dan administratif, metadata arsip elektronik juga menunjukkan bagaimana informasi direkam atau dibuat.

8

5) Pengindentifikasian arsip

Tidak dapat diidentifikasi dengan cara melihat entitas fisiknya, melainkan dari suatu entitas logik yang merupakan hasil dan memberikan bukti dari suatu aktivitas atau transaksi.

6) Pelestarian arsip

Media penyimpanan harus disimpan dalam kondisi sebaik mungkin. Namun bagaimanapun juga, dalam kaitannya dengan media, arsip elektronik akan tetap terancam keberadaannya dalam jangka waktu yang tidak begitu lama. Selain itu, karena perkembangan teknologi informasi yang cepat, banyak sistem komputer yang menjadi usang dalam jangka waktu yang relatif lebih singkat.

c. Manfaat Arsip Elektronik

Menurut Sugiarto dan Wahyono (Doni Junni Priansa dan Agus Garnida. 2013:175) menyatakan bahwa manfaat penggunaan media elektronik dalam pengelolaan arsip antara lain:

1) Kecepatan

Melalui penggunaan media elektronik maka proses pencarian, penemuan, pendistribusian dan juga pengolahan data akan dapat dilakukan dengan waktu yang singkat.

2) Kemudahan

Kita akan diberikan kemudahan dalam hal pencarian, penemuan, pendistribusian serta pengolahan data, cukup memberi perintah kepada media tersebut, maka media tersebut akan mengerjakan apa yang diperintahkan.

3) Kehematan

Penggunaan media elektronik ini, maka kita akan menggunakan lebih sedikit tenaga, pikiran dan biaya yang diperlukan dalam pengelolaan arsip, penyimpanan arsip dan pendistribusian arsip.

Dari berbagai manfaat di atas dapat diketahui bahwa penerapan arsip elektronik atau arsip digital dalam suatu perusahaan sangat membantu kelancaran dalam aktivitas sehari-hari perusahaan. Pemanfaatan ini dapat dirasakan oleh pegawai perusahaan maupun nasabah dalam perusahaan tertentu. Sehingga penggunaan arsip elektronik ini harus digunakan sebaik mungkin agar dapat memiliki dampak dan manfaat yang baik bagi suatu perusahaan.

2.

Sistem Arsip Elektronika. Pengertian Sistem Penyimpanan Arsip

Berikut merupakan pengertian tentang sistem penyimpanan menurut beberapa para ahli.

1) Sistem penyimpanan arsip adalah sistem yang dipergunakan untuk menyimpan arsip agar dapat ditemukan dengan cepat bilamana arsip sewaktu-waktu dipergunakan. (Donni Juni Priansa dan Agus Garnida, 2013:164)

2) Menurut Asep Sutisna dan Anwar Sanusi (2008), penyimpanan arsip mencakup beberapa langkah kerja, mulai penerimaan surat yang siap disimpan, penyiapan alat dan tempat penyimpanan sampai meletakkan arsip dalam tempat penyimpanan.

3) Dalam buku Manajemen Kearsipan Modern (Agus Sugiarto dan Teguh Wahyono, 2005:51) menyatakan bahwa sistem penyimpanan adalah sistem yang dipergunakan pada penyimpanan dokumen agar kemudahan kerja penyimpanan dapat diciptakan dan penemuan dokumen yang sudah disimpan dapat dilakukan dengan cepat bilamana dokumen tersebut sewaktu-waktu dibutuhkan.

Dari semua pendapat para ahli di atas dapat disimpulkan bahwa sistem penyimpanan arsip adalah suatu sistem penyimpanan yang diterapkan pada masing-masing organisasi/kantor/perusahaan yang

10

digunakan untuk mengatur, menyusun, dan menyimpan arsip secara sistematis sehingga dalam penemuan kembali arsip dapat dilakukan dengan mudah dan cepat apabila diperlukan sewaktu-waktu.

b. Komponen Sistem Arsip Elektronik

Menurut Haryadi terdapat 4 (empat) komponen dasar dalam sistem kearsipan elektronik (Donni Juni Priansa dan Agus Garnida. 2013:171) diantaranya :

1) Memindahkan dokumen. Salah satu metode yang digunakan untuk pemindahan dokumen yaitu dengan cara scanning. Scanning yaitu memindai atau men-scan dokumen yang menghasilkan data gambar yang dapat disimpan di komputer. 2) Menyimpan dokumen. Setelah dipindai kedalam sistem,

dokumen harus disimpan dengan benar. Sistem penyimpanan ini harus mampu mendukung perubahan teknologi, peningkatan jumlah dokumen, serta mampu bertahan dalam waktu lama. 3) Mengindeks dokumen. Ketika dokumen berupa kertas disimpan

dikantor, dokumen itu harus dikelola agar bermanfaat untuk organisasi dengan melakukan pelabelan, disortir, diindeks, ditempatkan pada folder, dan dimasukkan di filling cabinet. Tanpa langkah ini, mustahil suatu dokumen kertas dapat ditemukan.begitu juga dengan arsip elektronik, yang memerlukan metode guna mengelola informasi yang mudah dipahami user pada saat ini maupun masa yang akan datang. 4) Mengontrol akses. Hal ini merupakan aspek terpenting dari

sistem pengarsipan dokumen secara elektronik, karena hampir setiap orang di dalam organisasi mampu membaca dokumen pada setiap komputer yang terhubung dengan LAN (Local Area Network) di seluruh area kantor. Untuk itu, perlu ada tingkatan yang berbeda antar pengguna dengan mempertimbangkan faktor kerahasiaan dan keamanan arsip.

Keseluruhan dari komponen tersebut saling berinteraksi dan berhubungan satu sama lain serta bersama-sama diarahkan untuk mencapai tujuan. Dengan demikian sistem kearsipan elektronik merupakan suatu kombinasi dan penyusunan dari unsur-unsur sistem kearsipan yang didesain untuk mengatasi masalah-masalah kearsipan di dalam suatu perusahaan sehingga tujuan yang ditetapkan dapat tercapai dengan maksimal.

c. Asas Penyimpanan Arsip

Di dalam penyimpanan arsip, harus diketahui terlebih dahulu siapa yang akan mengelola arsip dalam suatu organisasi. Hal ini harus diperhatikan supaya pengaturan dan pertanggungjawaban mengenai arsip dapat diketahui dengan jelas. Dengan demikian pembagian tugas dan wewenang pengelolaan arsip dapat dilaksanakan sebaik-baiknya dalam suatu organisasi. Hal ini juga mengantisipasi saling melempar tanggung jawab dalam pengelolaan arsip yang dapat menyebabkan ketidak efektifan pengelolaan arsip secara umum.

Adapun beberapa asas penyimpanan arsip menurut Sedarmayanti (Donni Juni Priansa dan Agus Garnida. 2013:161) terdiri dari :

1) Sentralisasi

Asas Sentralisasi adalah pelaksanaan pengelolaan arsip bagi seluruh organisasi yang dipusatkan di satu unit khusus yaitu pusat penyimpanan arsip. Jadi unit lain tidak melaksanakan pengurusan dan penyimpanan arsip. Asas ini biasanya digunakan oleh organisasi yang tidak terlalu besar, dan masing-masing unit tidak banyak memerlukan informasi yang bersifat khusus atau spesifik.

12

2) Desentralisasi

Asas desentralisasi arsip adalah pelaksanaan pengolahan arsip yang ditempatkan di masing-masing unit dalam suatu organisasi. Biasanya asas ini digunakan oleh organisasi yang besar atau kompleks kegiatannya, dan masing-masing unit pada organisasi mengelola informasi khusus.

3) Gabungan (Kombinasi Sentralisasi dan Desentralisasi)

Asas gabungan adalah pelaksanaan pengelolaan arsip dengan cara menggabungkan antara asas sentralisasi dengan desentralisasi. Asas ini digunakan untuk mengurangi dampak kerugian yang terdapat pada asas sentralisasi dan desentralisasi. Didalam penanganan arsip secara kombinasi, arsip yang masih aktif dipergunakan atau disebut arsip aktif dikelola di unit kerja masing-masing pengolah, dan arsip yang sudah kurang dipergunakan atau disebut arsip in aktif dikelola di Sentral Arsip. Dengan demikian, pengelolaan arsip aktif dilakukan secara desentralisasi dan arsip in aktif secara sentralisasi. Dalam prakteknya banyak organisasi yang menggunakan sistem pengorganisasian kombinasi ini, karena lebih efektif dan efisien.

d. Sistem Penyimpanan Arsip

Dalam kearsipan dikenal beberapa sistem penyimpanan yang digunakan secara umum. Namun suatu sistem kearsipan yang baik bagi suatu organisasi belum tentu baik apabila diterapkan pada organisasi lain. Sistem penyimpanan arsip tersebut antara lain sistem penyimpanan abjad, sistem penyimpanan nomor atau angka, sistem penyimpanan subjek, sistem penyimpanan kronologis atau tanggal, sistem penyimpanan berdasarkan wilayah dan sistem warna. Berikut penjelasan dari masing-masing sistem penyimpanan arsip menurut Agus Sugiarto dan Teguh Wahyono (2005) dalam bukunya Manajemen Kearsipan Modern.

1) Sistem abjad

Sistem abjad adalah sistem penyimpanan dokumen yang berdasarkan susunan abjad dari kata tangkap (nama) dokumen bersangkutan. Melalui sistem abjad ini, dokumen disimpan berdasarkan urutan abjad, kata demi kata, huruf demi huruf. Nama dapat terdiri dari dua jenis yaitu nama orang dan nama badan. Nama orang (nama individu) terdiri dari nama lengkap dan nama tunggal. Sedangkan nama badan terdiri dari nama badan pemerintahan, nama badan swasta dan nama organisasi.

2) Sistem wilayah atau daerah (Sistem Geografis)

Sistem geografis adalah sistem penyimpanan dokumen yang berdasarkan kepada pengelompokan menurut nama tempat. Sistem ini sering disebut juga dengan sistem lokasi atau sistem nama tempat.

Sistem ini timbul karena adanya kenyataan bahwa dokumen-dokumen tertentu lebih mudah dikelompokkan menurut tempat pengirimnya atau nama tempat tujuan dibandingkan dengan nama badan, nama individu, ataupun isi dokumen bersangkutan.

3) Sistem Subjek

Sistem subjek adalah sistem penyimpanan dokumen yang berdasarkan kepada isi dari dokumen bersangkutan. Isi dokumen sering juga disebut perihal, pokok masalah, permasalahan, masalah, pokok surat, atau subjek. Dengan kata lain sistem ini merupakan suatu sistem penyimpanan dokumen yang didasarkan pada isi dokumen dan kepentingan dokumen.

Sistem penyimpanan subyek ini lebih tepat digunakan pada kantor yang pengelolaan arsipnya dilakukan secara sentralisasi (terpusat), sehingga ada kecenderungan penyimpanan dokumen yang terdiri dari berbagai pokok permasalahan. Selain itu sistem

14

ini juga tepat digunakan pada penyimpanan data sebuah toko serba ada, yang memiliki data tentang berbagai jenis barang yang dijual dan sebagainya.

4) Sistem Nomor atau Angka

Sistem penyimpanan dokumen berdasarkan kode nomor sebagai pengganti dari nama orang atau nama badan disebut sistem nomor (numeric filling system). Hampir sama dengan sistem abjad yang penyimpanan dokumennya didasarkan pada nama, sistem nomor pun penyimpanan dokumennya berdasarkan nama, hanya disini diganti dengan kode nomor.

Sistem penyimpanan nomor ini tepat digunakan untuk :

a) Penyimpanan berkas atau dokumen yang kata panggilnya menggunakan nomor, misalnya perusahaan asuransi menyimpan polis asuransi sesuai nomor-nomor polis, bank menyimpan data nasabah berdasarkan nomor rekening. b) Penyimpanan surat-surat keputusan dalam suatu organisasi,

hal itu dikarenakan surat keputusan lebih mudah dikenal dengan nomor keputusan.

c) Pada lembaga pendidikan, yang menyimpan dokumen siswanya berdasarkan nomor induk siswa.

d) Penyimpanan faktur transaksi, yang diurutkan berdasarkan nomor faktur, dan sebagainya.

5) Sistem tanggal (Sistem Kronologis)

Sistem penyimpanan kronologis merupakan sistem penyimpanan yang didasarkan pada urutan waktu. Waktu disini dapat dijabarkan sebagai tanggal, bulan, tahun, dekade, ataupun abad. Sistem penyimpanan kronologis ini cukup banyak digunakan, akan tetapi dalam perkembangannya, sistem ini kurang efektif apabila digunakan dalam mengelola dokumen

yang banyak. Biasanya sistem ini digunakan dalam kantor kecil yang menggunakan pencatatan dokumen masuk dengan buku agenda.

Dalam sistem ini semua dokumen di urutkan pada urutan tanggal, bulan dan tahun dokumen itu disimpan. Dari segi peletakan dan penyimpanan, sistem ini mudah dilakukan karena hanya didasarkan pada urutan tanggal, bulan dan tahun. Tetapi dalam hal penemuan kembali dokumen yang telah disimpan, sistem ini kurang begitu efektif karena biasanya permintaan dokumen dilakukan berdasarkan kata panggil (caption) tanggal. Contoh paling jelas dari sistem penyimpanan kronologis yang masih banyak dilakukan di Indonesia adalah penyimpanan kuitansi. Dengan penyimpanan kronologis biasanya kuitansi hanya mudah ditemukan bila melalui petunjuk tanggal dari catatan pembukuan. Sistem penyimpanan kronologis ini cenderung menggunakan pemakaian map ordner sebagai tempat penyimpanan, dan untuk kuitansi biasanya dipergunakan map ordner ukuran setengah folio.

6) Sistem Warna

Penggunaan warna sebagai dasar penyimpanan dokumen sebenarnya hanya penggunaan simbol atau tanda untuk mempermudah pengelompokkan dan pencarian dokumen. Penggunaan sistem ini jarang dilakukan, tetapi ada juga yang menggunakan tanda warna sebagai dasar penyimpanan dokumen karena warna telah digunakan sebagai suatu identitas atau ciri khas tertentu. Sehingga dengan penggunaan warna dianggap lebih menguntungkan. Selain itu penggunaan warna dapat dikombinasikan dengan sistem penyimpanan yang lain. Dengan demikian penggunaan warna bukan sesuatu yang utama melainkan hanya membantu dalam penataan dokumen.

16

Berdasarkan penjelasan dari sistem penyimpanan arsip di atas, maka dapat disimpulkan bahwa penggunaan sistem nomor sangat tepat apabila diterapkan dalam perusahaan yang memiliki kapasitas arsip yang cukup tinggi. Sedangkan dalam sistem tanggal atau kronologis lebih cocok diterapkan dalam perusahaan yang melakukan transaksi-transaksi setiap harinya. Dan untuk sistem wilayah ini lebih tepat jika digunakan oleh bagian pemasaran dalam perusahaan, karena di dalam pemasaran ini pegawai harus mengetahui pemasaran pada masing-masing wilayah pemasaran. Meskipun demikian, hal tersebut belum tentu sesuai dengan penerapan sistem kearsipan yang dilakukan perusahaan, karena masing-masing perusahaan memiliki tugas dan pekerjaan yang berbeda-beda.

Berdasarkan tinjauan pustaka di atas penulis akan mendeskripsikan “Sistem Penyimpanan Arsip Elektronik di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta” dengan berlandaskan pada komponen sistem kearsipan elektronik, asas penyimpanan arsip dan sistem penyimpanan arsip.

C. METODE PENGAMATAN

1. Lokasi Pengamatan

Lokasi pengamatan ini bertempat di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Yang beralamat di Jalan Slamet Riyadi No. 538 Surakarta. Telp.(0271)719424. Adapun alasan-alasan pemilihan lokasi yaitu :

a. Di dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta tersebut masing-masing seksi memiliki tugas yang berkaitan dengan kearsipan menggunakan Sistem Penyimpanan Arsip Elektronik sehingga hal tersebut berkaitan dengan pengamatan yang dilakukan penulis.

b. Pihak PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta memberikan ijin kepada penulis untuk melakukan pengamatan sehingga memungkinkan penulis mendapatkan data, informasi dan referensi yang diperlukan sesuai dengan permasalahan yang diamati. c. Secara geografis lokasi PT Asuransi Jiwasraya (Persero) Kantor

Cabang Surakarta mudah dijangkau, sehingga memudahkan penulis dalam melakukan pengamatan di lokasi tersebut.

2. Jenis Pengamatan

Penelitian ini digunakan sebagai bahan laporan pengamatan yang berusaha untuk memperoleh gambaran secara jelas mengenai suatu keadaan dilapangan. Dalam hal ini penulis melakukan penelitian dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta untuk mengetahui secara jelas apa saja yang terjadi di lapangan secara nyata, oleh karena itu penelitian ini dikategorikan sebagai penelitian deskriptif kualitatif yaitu penelitian yang temuannya tidak didasarkan atas analisis statistik, karena data yang dikumpulkan adalah data deskriptif berupa kata kata lisan, tulisan, serta perilaku subjek yang diamati dan

18

pengumpulan datanya sangat bergantung pada proses pengamatan peneliti. (Zuldafrial dan Muhammad Lahir. 2014:21).

Dengan menggunakan metode penelitian ini, maka penulis berharap dapat memperoleh informasi-informasi yang sesuai dengan pengamatan sehingga dapat menggambarkan realita yang ada di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta dalam hal sistem penyimpanan arsip elektronik.

3. Penentuan Sampel dan Sumber Data a. Teknik penentuan sampel

Menurut Sugiyono (2013:85) Purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Pertimbangan tertentu ini misalnya orang tersebut yang dianggap paling tahu tentang apa yang kita harapkan, atau mungkin dia sebagai penguasa sehingga akan memudahkan peneliti menjelajahi objek atau situasi sosial yang diteliti. Misalnya saja seorang peneliti melakukan penelitian tentang kualitas makanan, maka sampel sumber datanya adalah orang yang ahli makanan. Sampel ini cocok untuk digunakan untuk penelitian kualitatif.

Dalam teknik ini penulis mengambil sampel beberapa orang pegawai pada seksi keuangan dan umum serta seksi pertanggungan yang mampu menjelaskan mengenai sistem penyimpanan arsip elektronik yang diterapkan di dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

b. Sumber Data

Menurut Zuldafrial dan Muhammad Lahir (2012:46) Sumber data dalam penelitian kualitatif adalah subjek dari mana data dapat diperoleh. Sehingga dalam pengamatan ini, penentuan sumber data yang penulis gunakan yaitu ada beberapa macam antara lain :

1) Narasumber

Sumber data yang digunakan untuk mengumpulkan data dalam pengamatan ini yaitu seorang narasumber atau informan yang dipercaya dan dianggap mewakili semua data yang diperlukan penulis. Teknik ini dilakukan untuk mengungkapkan berbagai hal yang diketahui oleh narasumber dalam kaitannya tentang sistem arsip elektronik. Adapun Informan yang dipilih untuk penentuan sumber data di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini yaitu Bapak Donny Oktavianus, S.E selaku kasi umum dan keuangan, Bp. Rodiq Rovian A, S,Si selaku kasi pertanggungan serta Ibu Izatun Nisa selaku Pegawai Administrasi Pertanggungan di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

2) Peristiwa atau aktivitas

Menurut HB Sutopo (2002:58-59) mengemukakan bahwa dari pengamatan pada peristiwa atau aktivitas, penulis bisa mengetahui proses bagaimana sesuatu terjadi secara lebih pasti karena penulis menyaksikan sendiri secara langsung. Perisiwa yang digunakan sebagai sumber data dalam pengamatan ini dapat terjadi secara sengaja maupun tidak sengaja. Sedangkan aktivias yaitu berupa suatu kegiatan yang formal dan bisa diamati oleh siapa saja.

Penulis telah melakukan observasi ditempat kejadian atau lokasi pengamatan secara langsung, yang didalamya terdapat peristiwa atau aktivitas yang berkaitan dengan permasalahan yang sedang diamati oleh penulis. Peristiwa atau aktivitas tersebut yaitu berupa kegiatan sistem penyimpanan arsip berbasis elektronik di dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

20

3) Dokumen

Menurut Zuldafrial dan Muhammad Lahir (2012:86) dokumen artinya barang-barang tertulis yang digunakan karena merupakan sumber data yang penting berguna sebagai bukti untuk suatu pengujian.

Arsip dan dokumen resmi yang mengenai pelaksanaan sistem arsip elektronik di kantor tempat pengamatan berlangsung yaitu di dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Dalam hal ini dokumen yang dikumpulkan oleh penulis untuk mendukung pengamatan tersebut yaitu berupa dokumen polis, dokumen top-up, dokumen SIP (Surat Ijin Pembayaran) dan dokumen klaim. Sehingga dari hal tersebut dapat diketahui bahwa penyimpanan arsip di dalam perusahaan harus dilakukan dengan baik dan benar.

4. Teknik Pengumpulan Data

Sesuai dengan jenis pengamatan yang digunakan penulis yaitu pengamatan deskriptif kualitatif, maka teknik pengumpulan data yang diperlukan untuk menjawab rumusan masalah yaitu sebagai berikut :

a. Wawancara

Menurut Afifudin dan Beni Ahmad Saebani (2012:131) wawancara adalah metode pengambilan data dengan cara menanyakan sesuatu kepada seseorang yang menjadi informan atau responden. Dalam pengamatan ini penulis menggunakan jenis wawancara terstruktur, yaitu wawancara yang pertanyaan-pertanyaannya telah disiapkan, dengan menggunakan pedoman wawancara. Ini berarti penulis telah mengetahui data dan menentukan fokus serta perumusan masalahnya.

Dalam pengamatan ini, penulis melakukan wawancara terhadap Kepala Seksi Keuangan dan Umum, Kepala dan Administrasi Seksi

Pertanggungan PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta yang menangani aktivitas penyimpanan arsip dalam bagian keuangan dan umum. Teknik wawancara ini dilakukan untuk mendapatkan data yang diperlukan penulis dalam membantu penyusunan dan penyempurnaan laporan tugas akhir penulis.

b. Observasi

Selain wawancara, pengumpulan data yang digunakan dalam penelitian kualitatif ini yaitu melalui observasi. Menurut J R Raco (2010:112) observasi adalah bagian dalam pengumpulan data. Observasi berarti mengumpulkan data langsung dari lapangan. Dalam teknik observasi ini, penulis terlibat secara langsung dalam kegiatan sehari-hari dari subjek atau kelompok yang digunakan sebagai sumber data penelitian. Dalam melakukan pengamatan, penulis ikut melakukan apa yang dikerjakan oleh responden. Oleh karena itu, penelitian ini disebut juga dengan penelitian partisipan atau pengamatan berperan serta.

Penulis menggunakan metode ini untuk menggali data dari sumbernya secara langsung berupa peristiwa secara nyata yang berada di lokasi PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Dalam hal ini penulis juga berperan aktif sebagai pengamat masalah di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta tersebut guna medapatkan data yang tepat dan akurat mengenai sistem penyimpanan arsip elektronik yang digunakan dalam kantor tersebut.

c. Kajian Dokumen

Menurut Holsti (Moleong. 2007:220) kajian dokumen adalah teknik apapun yang digunakan untuk menarik kesimpulan melalui usaha menemukan karakteristik pesan, dan dilakukan secara objektif ,dan sistematis. Teknik ini merupakan penguasaan dan

22

pemahaman mengenai teknik pengkajian isi dokumen yang akan dijadikan sebagai sumber data.

Penulis menggunakan metode ini untuk melengkapi data dalam pengamatan. Dokumen yang dikaji oleh penulis dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini berupa dokumen polis asuransi, dokumen transaksi pembayaran premi, dokumen agen maupun dokumen klaim. Oleh karena itu, pengkajian dokumen merupakan metode yang wajib digunakan untuk mendukung proses pengamatan agar suatu dokumen bisa menjadi sumber data yang akurat.

5. Teknik Analisis Data

Analisis data yang dipergunakan dalam pengamatan ini adalah teknik teknik deskriptif, maka menurut Miles Uberman (Sugiyono, 2013:91-99) terdapat tiga alur kegiatan yaitu reduksi data, sajian data serta penarikan kesimpulan.

a. Reduksi data

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk itu maka perlu dicatat secara teliti dan rinci. Mereduksi data berarti merangkum, memilah hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambarang yang lebih jelas, dan mempermudah penulis untuk melakukan pengumpulan data selanjutnya bila diperlukan.

b. Penyajian data

Setelah data direduksi, maka langkah selanjutnya adalah mendisplaykan data atau penyajian data. Melalui penyajian data tersebut, maka data terorganisasikan, tersusun dalam pola hubungan, sehingga akan mudah dipahami. Dalam penelitian

kualitatif, penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya.

c. Penarikan kesimpulan

Langkah ketiga dalam analisis data kualitatif adalah penarikan kesimpulan dan verifikasi. Kesimpulan pada tahap awal masih bersifat sementara, tetapi apabila kesimpulan didukung oleh bukti-bukti yang valid dan konsisten saat penulis kembali ke lapangan mengumpulkan data, maka kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel. Oleh karena itu, penarikan kesimpulan ini merupakan upaya yang diperoleh selama pengumpulan data berlangsung.

24 BAB III

DESKRIPSI INSTANSI

A. Gambaran Umum Perusahaan

Perusahaan asuransi PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta merupakan perusahaan asuransi jiwa, dimana perusahaan ini milik pemerintah (BUMN). Kegiatan utama perusahaan PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta secara umum yaitu membantu masyarakat dalam merencanakan keuangan di masa yang akan datang. Bidang asuransi pada PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta yaitu bergerak pada jasa pelayanan asuransi jiwa.

B. Sejarah Perusahaan

PT Asuransi Jiwasraya (Persero) ini sudah berdiri lebih dari 150 tahun. Selama berdirinya perusahaan ini memberikan perlindungan jiwa dan keuangan bagi para nasabahnya. Hal ini membuktikan bahwa PT Asuransi Jiwa (Persero) mampu bertahan dan terus berubah untuk terus menjadi yang lebih baik di tengah-tengah persaingan industri asuransi melewati tiga kali tahun keemasan.

Berdiri dibatavia pada tanggal 31 Desember 1859 dengan nama NV Nederlandsch Indiesche Levensverzekering en Liffrente Maatschappij (NILLMIJ) van 1859. Perusahaan Asuransi Jiwa dan Jaminan Hari Tua Hindi Belanda yang bertujuan untuk memberikan pemahaman, pendidikan, menyadarkan masyarakat akan pentingnya merencanakan masa depan dan menghadapi segala ketidaksiapan dalam rencana masa depan itu sendiri.

Sejarah kini telah membuktikan bahwa NILLMIJ yang saat ini di ubah dengan Jiwasraya dapat terus berdiri dan melakukan penyesuaian-penyesuaian terhadap perubahan yang terjadi. Pada awal abad ke 20, NILLMIJ mulai memasuki pasar masyarakat Indonesia. Tidak hanya melayani kebutuhan masyarakat, NILLMIJ juga membuka lapangan

C pekerjaa agen-ag Sa kepada keperca menjaga keuanga karyawa dan Ali Utama, C. Logo Ji Lo menyeru diberika Lo ketenter pelangg ditawark an dan beke gen lokal yan aat ini lebih PT. Asura ayaan merup a hubungan an dan solu an dan lebih iansi Strateg dan 71 Kant iwasraya Lo Sumber data ogo baru da upai dua ha an Jiwasraya ogo baru raman hati gannya mer kan. erja sama de ng memiliki dari 6 juta n ansi Jiwasra pakan keutam n baik denga usi yang tep

h dari 14.98 gi, Pusat Pro tor cabang d ogo PT. Asur G : www.jiwasra alam Jiwasra ati. Makna a bagi nasaba ini juga m dan piki asa nyaman engan masya pengetahuan nasabah tela aya (Persero maan yang h an para nas pat. Kini as 80 agen yang ogram manfa di seluruh Ind ransi Jiwasra Gambar 3.1 aya.co.id aya menamp dari logo te ah di masa m memberikan iran. Jiwasr n dengan b arakat denga n dalam asur ah memperca o). Perusaha harus selalu sabah dalam suransi Jiwa g tersebar d faat karyawa donesia. aya (Persero pilkan visua ersebut adal mendatang. makna pe raya bertek berbagai la an menjadik ransi. ayakan masa aan menyad u dipegang t m memberik asraya mem di pusat Ban an, 14 Kanto o) alisasi dua p lah perlindu eace of m kad untuk ayanan asur kan mereka a depannya dari bahwa teguh demi kan nasihat miliki 1.200 ncassurance or Wilayah pohon yang ungan yang mind, yaitu membuat ransi yang

26

D. Visi dan Misi Visi Jiwasraya

"Menjadi perusahaan yang terpercaya dan dipilih untuk memberikan solusi bagi kebutuhan asuransi dan perencanaan keuangan."

Misi perseroan dapat dirinci sebagai berikut : 1. Misi Jiwasraya bagi Pelanggan

"Selalu memberikan rasa aman, kepastian dan kenyamanan melalui solusi inovatif dan kompetitif bagi pelanggan atas kebutuhan asuransi dan perencanaan keuangan."

2. Misi Jiwasraya bagi Pemegang Saham

"Menciptakan nilai pemegang saham (shareholder value creation) yang atraktif melalui pengelolaan operasional dan investasi perusahaan yang berlandaskan prinsip-prinsip good corporate governance."

3. Misi Jiwasraya bagi Karyawan

"Menjadi tempat pilihan untuk tumbuh dan berkembangnya karyawan menjadi profesional yang memiliki integritas dan kompetensi di bidang asuransi dan perencanaan keuangan."

4. Misi Jiwasraya bagi Agen

"Berkomitmen mengembangkan agen yang memiliki dedikasi, kemampuan dan integritas sehingga perusahaan menjadi tempat pilihan bagi agen yang ingin berkarier serta memiliki penghasilan tinggi."

5. Misi Jiwasraya bagi Masyarakat

"Berpartisipasi mewujudkan peningkatan kesejahteraan melalui kontribusi dalam proses pembangunan masyarakat."

6. Misi Jiwasraya bagi Aliansi

"Membangun kemitraan yang saling menguntungkan serta menciptakan sinergi bisnis untuk meningkatkan keunggulan kompetitif perusahaan." 7. Misi Jiwasraya bagi Distribusi

"Meningkatkan penetrasi pasar dan kualitas pelayanan kepada pelanggan secara lebih efisien dan efektif melalui multiple distribution channel seperti bancassurance, direct marketing dan financial planning."

8. Misi Jiwasraya bagi Pemasok

"Melakukan kerjasama dengan pemasok sesuai prinsip keterbukaan, fairness, saling menguntungkan dan berkembang sebagai 'partner in progres'."

9. Misi Jiwasraya bagi Regulator

"Mewujudkan praktek pengelolaan bisnis asuransi dan perencanaan keuangan yang sesuai dengan peraturan perundangan yang berlaku."

10. Misi Jiwasraya bagai Penagih

Menjaga kemitraan dengan penagih yang memiliki integritas dan kompetensi dalam penagihan premi.

E. Produk jiwasraya 1. Individu

Produk-produk individu Jiwasraya dirancang untuk mampu memberikan perlindungan komprehensif yang sekaligus memiliki manfaat investasi menguntungkan. Macam-macam produk individu ini berupa produk Anuitas, produk Investasi dan Unit Link, produk Pendidikan (Beasiswa), produk Proteksi.

2. Kumpulan

Alternatif produk kumpulan yang ditawarkan Jiwasraya akan membantu meringankan beban pengusaha, sekaligus memberikan manfaat bagi karyawan. Macam-macam produknya yaitu produk proteksi, produk saving, produk purna jabatan.

3. DPLK

DPLK Jiwasraya adalah merupakan lembaga keuangan yang mengelola Program Pensiun Iuran Pasti (PPIP) bagi karyawan perusahaan dan perorangan atau pekerja sendiri. Macam-macam produknya yaitu Produk JS Pesona DPLK dan Produk Program Pensiun Iuran Pasti (PPIP)

4. Program Manfaat Karyawan

Produk-produk yang memberikan manfaat secara kompetitif dan inovatif dalam upaya memperhatikan kesejahteraan karyawan. Macam produknya

28

yaitu Produk Anuitas, Produk Jaminan Hari Tua, dan Produk Tunjangan Hari Tua.

F. Struktur Organisasi

Setiap instansi baik milik pemerintah maupun swasta didalam menjalankan tugasnya tidak terlepas dari sruktur yang telah ditentukan karena dapat menunjang pencapaian tujuan dari organisasi tersebut.

1. Struktur Organisasi PT Asuransi Jiwasraya Surakarta

Struktur Organisasi PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Bagan 3.1

Sumber data: Kasi Keuangan dan Umum PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

SLAMET BUDIYANTO Kepala Cabang

PERMADI JOKO S Kasi Oprs & Penjualan

DHONY OKTAVIANA Kasi Keu & Umum

RODIQ ROVIANA Kasi Pertanggungan

IZATUN NISA Peg Adm Pertanggungan RACHMAD SANTOSO

Peg Adm Oprs & Penjualan

ARIF ISWANTO Peg Adm Keu & Umum

AGUNG HERI S AM Solo Baru (PK) DWI SUSANTO AM Sukoharjo SRI LESTARI Kasir Uang KRISTINIGSIH AM Klaten ANIK SARIFAH AM Wonogiri TITIK SUNARTI AM Sragen JOKO TRI L AM Mangkunegaran TITIK PADMIYATI AM Solo Baru (PP)

2. Struktur Organisasi Seksi-seksi di PT Asuransi Jiwasraya Kantor Cabang Surakarta

Struktur Organisasi Seksi Operasional dan Penjualan PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Bagan 3.2

Struktur Organisasi Seksi Pertanggungan PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Bagan 3.3

Struktur Organisasi Seksi Keuangan dan Umum PT. Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Bagan 3.4 DHONY OKTAVIANA Kasi Keuangan Dan Umum

ARIF ISWANTO Peg. Adm. Keu & Umum

SRI LESTARI Kasir Uang PERMADI JOKO S Kasi Oprs & Penjualan

RACHMAD SANTOSO Peg. Adm. Oprs &

RODIQ ROVIAN A Kasi Pertanggungan

IZATUN NISA Peg. Adm. Pertanggungan

30

3. Tugas dan Wewenang Pegawai a. Kepala Cabang

1) Menyusun rencana strategis dan program kerja tahunan asuransi sesuai dengan program jiwasraya.

2) Membagi tugas kepada bawahan sesuai dengan bidang tugas supaya tercipta pemerataan tugas.

3) Memberi petunjuk dan arahan kepada bawahan guna kejelasan tugas.

4) Mengawasi pelaksanaan tugas bawahan supaya tidak terjadi kesalahan.

5) Memeriksa hasil kerja bawahan untuk mengetahui kesulitan dan hambatan serta memberi jalan keluar.

6) Menilai hasil kerja secara periodik guna sebagai bahan peningkatan kerja.

7) Memberi perijinan di bidang manager yang telah ditetapkan berdasarkan ketentuan peraturan perundangan yang berlaku. 8) Merumuskan kebijakan teknis, pemberian bimbingan dan

pembinaan terhadap urusan jabatan masing-masing.

9) Menyelenggarakan pengamanan dan pengendalian teknis atas pelaksanaan tugas sesuai kebijakan yang telah ditentukan oleh jiwasraya berdasarkan ketentuan perundangan yang berlaku. 10) Menyelenggarakan pembinaan kelompok jabatan fungsional. 11) Menginventarisasi permasalahan-permasalahan dan menyiapkan

bahan petunjuk pemecahan masalah.

12) Menyelenggarakan tertib administrasi serta membuat laporan berkala dan tahunan.

13) Melaksanakan koordinasi dengan instansi terkait guna kelancaran pelaksanaan tugas.

14) Melaporkan hasil pelaksanaan tugas kepada atasan yang ada di kantor pusat sebagai pertanggungjawaban pelaksanaan tugas.

b. Seksi Operasional dan Penjualan

1) Mengawasi dan mengontrol pendistribusian kwitansi lanjutan dan bukti penerimaan premi pertama.

2) Mengawasi dan mengontrol proses administrasi penyetoran dan pelunasan premi pertama dan lanjutan.

3) Mengawasi pelaksanaan penagihan.

4) Mengawasi kegiatan pemasaran dan pengadministrasiannya. 5) Melakukan perhitungan remunerasi dan komisi untuk agen. 6) Mengawasi dan mengontrol formasi area office.

c. Seksi Pertanggungan

1) Melakukan pembayaran klaim ekspirasi, klaim penebusan, klaim tahapan, klaim anuitas dan penggadaian.

2) Melakukan supervisi penerbitan Polis dan berita keputusan dari aplikasi (Surat Asuransi Jiwa) yang msuk.

3) Membuat laporan biaya asuransi, laporan perkembangan portofolio dan laporan perkembangan ISO.

4) Membantu agen dalam hal permintaan tarif, memberikan perhitungan premi dan penutupan polis.

5) Ormasi kepada pemegang polis, apabila ada pertanyaan.

6) Pemeliharan potofolio seperti : penghidupan polis, permintaan duplikat polis, perubahan status polis padaa master, dan koreksi polis.

7) Melakukan korespondensi (pembuatan nota-nota dan surat menyurat).

32

d. Seksi Keuangan dan Unum

1) Melakukan verifikasi terhadap berkas penerimaan dan pengeluaran semua seksi di Branch Office baik melalui kas maupun bank ( berupa premi, ekspirasi, dan penebusan ).

2) Memonitor transaksi keuangan setiap hari.

3) Memonitor laporan dan mengkoordinir pekerjaan bawahan dalam melakukan tugas di seksi Keuangan dan Umum.

4) Melakukan kegiatan kepegawaian yang berhunubgan dengan BO.

5) Mengurus administrasi perpindahan nasabah ke BO lain.

G. Jumlah Pegawai Perusahaan

Jumlah Pegawai di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Tabel 3.1

No. Jabatan Jumlah

1. Kepala Kantor Cabang Surakarta 1 orang

2. Kepala Seksi 3 orang

Kepala Seksi Keuangan dan Umum 1 orang Kepala Seksi Pertanggungan 1 orang Kepala Seksi Oprs. Dan Pemasaran 1 orang 3. Pegawai Administrasi 3 orang

Peg. Adm. Keuangan dan Umum 1 orang

Peg. Adm. Pertanggungan 1 orang

Peg. Adm. Oprs. Dan Pemasaran 1 orang

4. Kasir 1 orang

JUMLAH 8 orang

Sumber data : Seksi Keuangan dan Umum PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

33

Sistem Penyimpanan Arsip Elektronik di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Sebagian data yang penulis gunakan yaitu hasil dari wawancara dengan beberapa pegawai administrasi dan kepala seksi PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta. Berikut merupakan hasil pengamatan berdasarkan komponen-komponen serta hal-hal yang berkaitan dengan Sistem Penyimpanan Arsip Elektronik:

A. SISTEM ARSIP ELEKTRONIK

Sistem Arsip Elektronik (SAE) di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta merupakan salah satu contoh aplikasi perangkat lunak untuk kearsipan yang dapat membantu pegawai dalam meningkatkan efisiensi kantor, yaitu melakukan proses pengarsipan yang lebih mudah tanpa dipersulit oleh ruang penyimpanan yang kurang memadai atau sempit. Arsip yang disimpan dalam aplikasi Sistem Arsip Elektronik (SAE) ini yaitu berupa arsip dinamis dan statis.

Berdasarkan hasil wawancara kepada Bapak Dhony Otaviana,S.E selaku Kasi Keuangan dan Umum di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta mengenai pengertian Sistem Arsip Elektronik (SAE) yaitu :

“Sistem Arsip Elektronik (SAE) adalah pengarsipan yang menggunakan sistem aplikasi berbasis web yang digunakan untuk mempermudah pekerjaan.”( Wawancara Kasi Keuangan dan Umum, 25 Maret 2016).

Penerapan sistem penyimpanan arsip elektronik yang berupa aplikasi Sistem Arsip Elektronik (SAE) di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta sudah dilaksanakan sejak tahun 2009. Jadi sistem ini sudah digunakan oleh PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini selama kurang lebih tujuh tahun. Aplikasi Sistem Arsip

34

Elektronik (SAE) ini pada awalnya hanya digunakan untuk mengarsip dokumen BAP (Bundel Arsip Polis) saja pada seksi pertanggungan, namun dengan seiring berjalannya waktu, aplikasi Sistem Arsip Elektronik (SAE) ini juga digunakan untuk menyimpan bukti-bukti transaksi keuangan maupun laporan keuangan bahkan seksi operasional dan pemasaran juga dapat memanfaatkan sistem ini untuk membantu kelancaran pekerjaan. Sehingga sistem ini digunakan hampir di semua unit kerja di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

Pada awalnya pengelolaan arsip di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini dibuat rangkap lima, karena sebagian harus dikirim ke kantor pusat dan kantor wilayah, serta di dalam perusahaan harus mempunyai minimal satu arsip pada masing-masing seksi. Hal tersebut akan memakan tempat karena masing-masing unit harus menyimpan dokumen tersebut. Namun dengan adanya arsip elektronik ini, perusahaan tidak di pusingkan lagi dengan penyimpanan arsipnya, karena pengelolaan arsip dilakukan secara digital atau terkomputerisasi sehingga arsip yang dihasilkan adalah arsip elektronik. Oleh karena itu arsip elektronik ini tidak perlu dicetak rangkap lima lagi, namun hanya rangkap dua saja yang disimpan secara manual satu dan diberikan kepada nasabah satu, sedangkan yang dikirim ke kantor pusat dan kantor wilayah yaitu berupa arsip elektronik.

Pegawai yang ada di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini berjumlah delapan orang, diantaranya yaitu Kepala Kantor Cabang Surakarta satu orang, pegawai seksi keuangan dan umum berjumlah tiga orang, pegawai seksi pertanggungan berjumlah dua orang serta pegawai seksi operasional dan pemasaran berjumlah dua orang. Pada masing-masing seksi ini mengelola dokumen yang berbeda-beda karena tugas dan fungsinya juga berbeda antara satu seksi dengan yang lainnya.

Dokumen-dokumen yang di arsip di dalam sistem arsip elektronik ini sesuai dengan tugas masing-masing seksi, antara lain yaitu :

1. Seksi Pertanggungan yang berupa, dokumen penerbitan polis, dokumen pemeliharaan dan dokumen klaim.

2. Seksi Keuangan dan Umum berupa dokumen keuangan diantaranya yaitu Surat Ijin Pembayaran (SIP), bukti transaksi pembayaran, dan arsip kas masuk maupun kas keluar.

3. Seksi Operasional dan Pemasaran yang berupa dokumen autodebet, dokumen bukti penerimaan polis, serta dokumen permohonan Top Up.

Sistem kearsipan elektronik ini memiliki beberapa manfaat, menurut Sugiarto dan Wahyono (Donni Juni Priansa dan Agus Garnida. 2013:170) yaitu yang pertama memiliki kecepatan dalam proses pencarian, penemuan, pendistribusian, dan juga pengolahan data akan dapat dilakukan dengan waktu yang singkat. Kedua, memberikan kemudahan dalam hal pencarian, penemuan, pendistribusian dan pengelolaan data, cukup dengan memberikan perintah kepada media tersebut dan media akan mengerjakan apa yang diperintahkan oleh pengguna. Serta yang ketiga, penggunaan media elektronik dalam kegiatan kearsipan dapat menghemat tenaga, pikiran dan biaya yang diperlukan. Hal tersebut juga didukung oleh narasumber dalam PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta yaitu Bapak Dhony Oktaviana, S.E selaku Kasi Keuangan dan Umum.

“manfaat dari Sistem Arsip Elektronik (SAE) ini ya misalnya lebih terjamin keamanan arsipnya, karena arsip yang disimpan di aplikasi ini tidak mudah rusak. Sedangkan pencarian arsipnya juga lebih mudah sehingga lebih efektif, dan biayanya lebih efisien. Selain itu dengan adanya sistem arsip elektronik ini ruang atau tempat penyimpanan arsip juga sedikit berkurang karena arsip sudah dipindai menjadi arsip elektronik.”(Wawancara Kasi Keuangan dan Umum, 08 Maret 2016).

Dengan adanya berbagai manfaat tersebut, maka hal tersebut dapat membuktikan bahwa penerapan Sistem Penyimpanan Arsip Elektronik ini dapat dikatakan sudah berhasil, karena hasilnya sudah bisa dirasakan oleh pegawai perusahaan maupun oleh nasabah.

36

B. KOMPONEN SISTEM ARSIP ELEKTRONIK 1. Memindahkan dokumen

Pemindahan dokumen ini dilakukan untuk memindahkan arsip dari bentuk konvensional ke dalam arsip dalam bentuk elektronik. Bentuk pemindahan dokumen ke dalam media elektronik di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta ini yaitu dengan alih media menggunakan sistem scanning atau memindai dokumen yang akan menghasilkan data dalam bentuk pdf yang dapat disimpan di komputer. Oleh karena itu, arsip yang sudah di scan hanya bisa dibaca dengan menggunakan media elektronik berupa komputer maupun printer. Hal tersebut didukung dengan wawancara kepada Bp. Rodiq Rovian A, S.Si selaku Kasi Pertanggungan.

“pemindahan dokumen di PT Jiwasraya ini setau saya ya pakai metode scanning, soalnya di sini dokumennya berbentuk arsip asli sudah dicetak dan ditandatangini, jadi metode scanning yang paling tepat.”(Wawancara Kasi Pertanggungan, 8 April 2016). Sebelum dilakukan proses scanning dokumen ke dalam aplikasi Sistem Arsip Elektronik (SAE) ini maka masing-masing seksi harus mengelola dokumen tersebut hingga menjadi arsip yang mempunyai nilai kegunaan yang tinggi. Oleh karena itu, masing-masing seksi di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta harus melakukan beberapa tahapan pengelolaan arsip yang berupa prosedur sebagai berikut :

a. Prosedur Penerbitan Polis Asuransi (Seksi Operasional dan Seksi Pertanggungan)

b. Prosedur Dokumen Pemeliharaan (Seksi Pertanggungan)

Dokumen pemeliharaan yang dimaksud yaitu dokumen yang diurus setelah polis sudah diterbitkan. Misalnya seperti penggantian alamat pemegang polis, penggantian atau penambahan ahli waris maupun penggantian tanggal lahir.

c. Prosedur Dokumen Ekspirasi (Seksi Pertanggungan dan Seksi Keuangan)

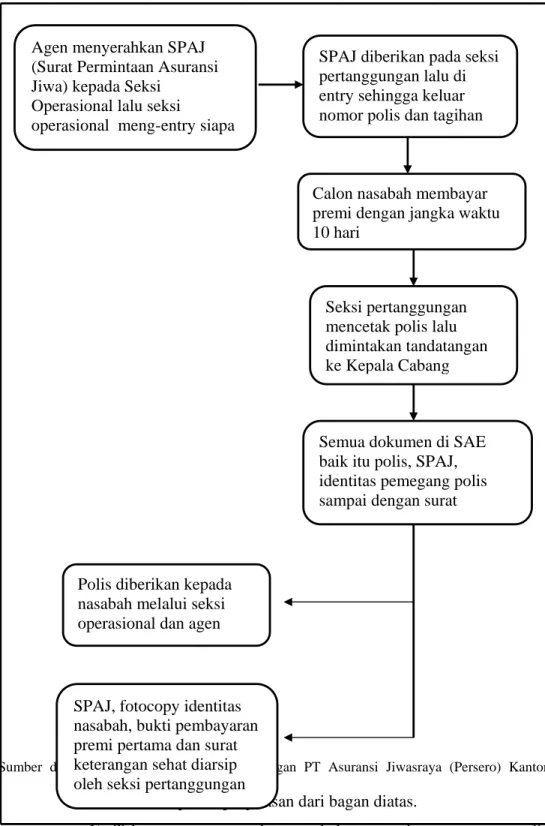

Gambar 4.1 Prosedur Penerbitan Polis Asuransi

Sumber data : Administrasi Seksi Pertanggungan PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Berikut merupakan penjelasan dari bagan diatas.

1) Tahapan pertama calon nasabah atau calon pemegang polis harus mengisi Surat Permintaan Asuransi Jiwa (SPAJ) dan Agen menyerahkan SPAJ

(Surat Permintaan Asuransi Jiwa) kepada Seksi

Operasional lalu seksi

operasional meng-entry siapa

Calon nasabah membayar premi dengan jangka waktu 10 hari

SPAJ diberikan pada seksi pertanggungan lalu di entry sehingga keluar nomor polis dan tagihan

Seksi pertanggungan mencetak polis lalu dimintakan tandatangan ke Kepala Cabang

Semua dokumen di SAE baik itu polis, SPAJ, identitas pemegang polis sampai dengan surat

k h (S )

Polis diberikan kepada nasabah melalui seksi operasional dan agen

SPAJ, fotocopy identitas nasabah, bukti pembayaran premi pertama dan surat keterangan sehat diarsip oleh seksi pertanggungan

38

menyiapkan persyaratan berupa fotocopy KTP/SIM, Surat Keterangan Kesehatan (SKK) yang selanjutnya diserahkan kepada agen penutup.

2) Agen penutup menyerahkan SPAJ dan persyaratan dari nasabah kepada Area Manager atau langsung kepada Seksi Operasional. 3) Selanjutnya seksi operasional melakukan pengecekan dokumen

dan meng-entry siapa agen penutupnya, lalu setelah itu SPAJ diserahkan kepada seksi pertanggungan untuk dilakukan entry data sehingga keluar nomor polis dan tagihan.

4) Setelah nasabah mendapat tagihan, maka nasabah diberi jangka waktu pelunasan premi yang berjangka waktu 10 hari yang dibayarkan melewati Bank Mandiri, kantor pos atau Indomaret. 5) Setelah nasabah melunasi tagihan, maka pihak pertanggungan

segera mencetak polis asuransi dan dimintakan tanda tangan ke Kepala Cabang.

6) Selanjutnya seksi pertanggungan menyimpan semua dokumen baik itu polis, SPAJ, KTP atau SIM maupun SKK serta bukti transfer atau bukti pembayaran polis ke dalam asplikasi Sistem Arsip Elektronik (SAE).

7) Dan tahapan yang terakhir yaitu polis diberikan kepada nasabah oleh seksi operasional melalui agen penutup. Sedangkan SPAJ dan persyaratan lainnya di simpan atau di arsip oleh seksi pertanggungan.

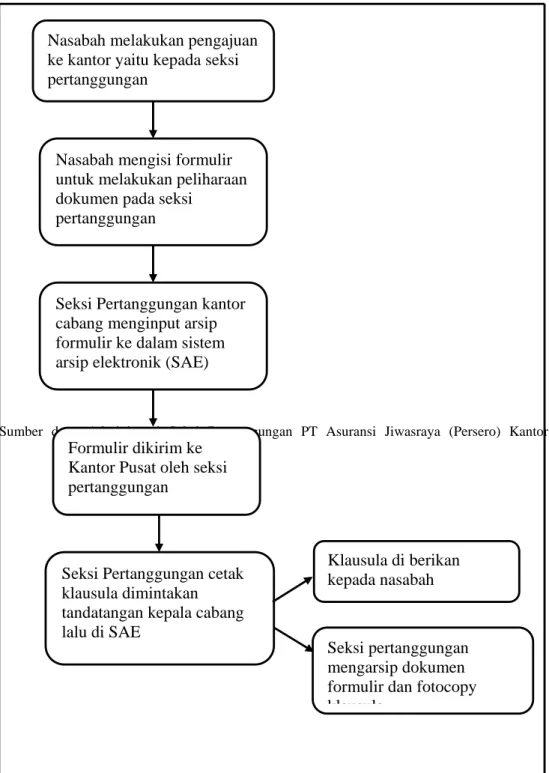

Gambar 4.2 Prosedur Dokumen Pemeliharaan

Sumber data: Administrasi Seksi Pertanggungan PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta

Nasabah melakukan pengajuan ke kantor yaitu kepada seksi pertanggungan

Seksi Pertanggungan kantor cabang menginput arsip formulir ke dalam sistem arsip elektronik (SAE) Nasabah mengisi formulir untuk melakukan peliharaan dokumen pada seksi

pertanggungan

Formulir dikirim ke Kantor Pusat oleh seksi pertanggungan

Seksi Pertanggungan cetak klausula dimintakan tandatangan kepala cabang lalu di SAE

Klausula di berikan kepada nasabah

Seksi pertanggungan mengarsip dokumen formulir dan fotocopy klausula

40

Berikut merupakan penjelasan dari prosedur dokumen pemeliharaan di atas.

1) Pertama yaitu pihak pemegang polis atau nasabah harus datang dengan melakukan pengajuan kepada seksi pertanggungan. 2) Setelah melakukan pengajuan, nasabah mengisi formulir

pengajuan pemeliharaan dokumen pada seksi pertanggungan. 3) Selanjutnya seksi pertanggungan menginput formulir pengajuan

tersebut ke dalam aplikasi Sistem Arsip Elektronik (SAE). 4) Formulir tersebut kemudian dikirimkan ke Kantor Pusat oleh

seksi pertanggungan melalui aplikasi Sistem Arsip Elektronik (SAE).

5) Setelah Kantor Pusat sudah merubah atau mengganti dokumen pemeliharaan tersebut maka selanjutnya seksi pertanggungan mencetak klausula dan dimintakan tanda tangan kepada Kepala Cabang, yang kemudian klausula di simpan ke dalam aplikasi Sistem Arsip Elektronik (SAE).

6) Dan yang terakhir yaitu klausula diberikan kepada pemegang polis sebagai bukti telah melakukan pengajuan dokumen pemeliharaan tersebut. Sedangkan formulir dan fotocopy klausula disimpan oleh seksi pertanggungan.

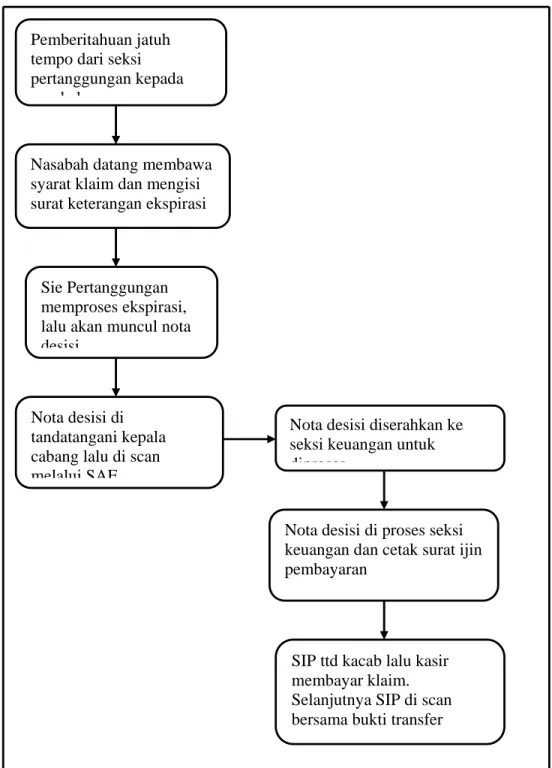

Gambar 4.3 Prosedur Dokumen Klaim Ekspirasi

Sumber data : Kasi Seksi Keuangan PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta Pemberitahuan jatuh

tempo dari seksi pertanggungan kepada nasabah

Sie Pertanggungan memproses ekspirasi, lalu akan muncul nota desisi

Nasabah datang membawa syarat klaim dan mengisi surat keterangan ekspirasi

Nota desisi di tandatangani kepala cabang lalu di scan melalui SAE

Nota desisi diserahkan ke seksi keuangan untuk diproses

Nota desisi di proses seksi keuangan dan cetak surat ijin pembayaran

SIP ttd kacab lalu kasir membayar klaim. Selanjutnya SIP di scan bersama bukti transfer

42

Berikut penjelasan dari bagan prosedur klaim ekspirasi di PT Asuransi Jiwasraya (Persero) Kantor Cabang Surakarta.

1) Seksi Pertanggungan

- Penerbitan surat pemberitahuan jatuh tempo kepada nasabah oleh seksi pertanggungan

- Selanjutnya nasabah datang ke perusahaan asuransi dengan membawa persyaratan ekspirasi berupa : KTP, Polis, Surat keterangan ekspirasi, bukti pembayaran premi terakhir, dan fotocopy buku tabungan halaman pertama.

- Seksi pertanggungan memproses ekspirasi agar muncul nota disisi ekspirasi, selanjutnya dimintakan tanda tangan kepada kepala cabang. Lalu dokumen tersebut discan.

- Nota disisi diserahkan kepada seksi keuangan. 2) Seksi Keuangan

- Seksi keuangan mencetak surat ijin pembayaran (SIP), lalu SIP tersebut dimintakan tanda tangan ke kepala cabang. - Jika sudah ditandatangani oleh kepala cabang, maka

selanjutnya diserahkan kepada kasir uang dan setelah itu SIP dibayarkan kepada pemegang polis atau tertanggung. - Setelah dibayarkan maka SIP tersebut di scan dengan bukti