IV. METODE PENELITIAN 4.1. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder dalam bentuk time series tahunan dengan rentang waktu dari tahun 1990 sampai 2010. Data dalam penelitian ini diperoleh dari beberapa instansi terkait seperti Badan Pusat Statistik (BPS), Kementerian Pertanian (Kementan), Food Agricultural Organization (FAO), World Bank, dan Kementerian Keuangan (Kemenkeu). Selain itu, penelitian ini juga akan didukung oleh beberapa bahan referensi data yang akan diperoleh dari Institut Pertanian Bogor (IPB), Pusat Sosial Ekonomi dan Kebijakan Pertanian (PSEKP), Direktorat Jenderal Hortikultura, dan Kementerian Perdagangan (Kemendag).

4.2. Metode Pengolahan dan Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan program komputer Microsoft Excel 2007 dan Statistical Analysis Software/ Econometric Time Series (SAS/ETS) versi 9.1. Model analisis data yang digunakan adalah persamaan simultan. Masing-masing persamaan dalam penelitian diestimasi dengan menggunakan metode estimasi Two-Stages Least Squares (2SLS). Metode estimasi digunakan untuk mengestimasi parameter produksi, permintaan, impor, dan harga bawang merah Indonesia. Selanjutnya, dilakukan simulasi model yang berguna untuk menganalisis dampak kebijakan tarif impor bawang merah terhadap kesejahteraan masyarakat Indonesia.

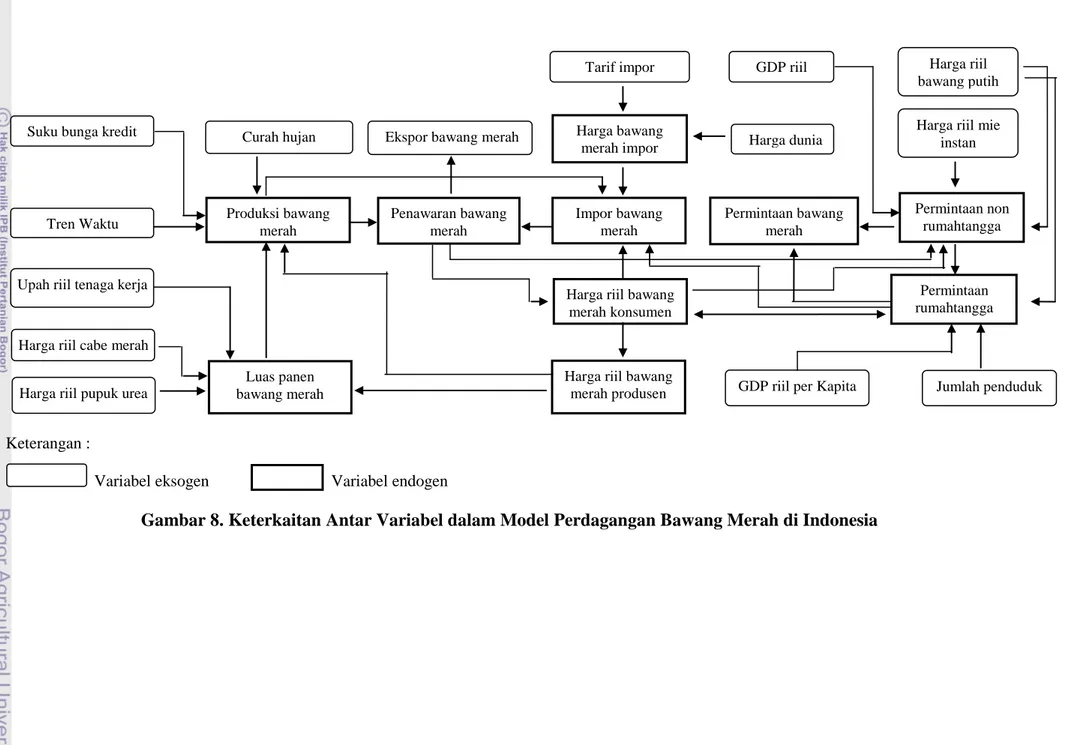

Keterangan :

Variabel eksogen Variabel endogen

Gambar 8. Keterkaitan Antar Variabel dalam Model Perdagangan Bawang Merah di Indonesia

Luas panen bawang merah

Harga riil bawang merah produsen Harga riil bawang

merah konsumen Impor bawang merah Permintaan bawang merah Curah hujan

Harga riil cabe merah

Suku bunga kredit Harga bawang

merah impor

Jumlah penduduk GDP riil per Kapita

Ekspor bawang merah

Tarif impor Harga dunia Penawaran bawang merah Permintaan non rumahtangga Permintaan rumahtangga

Harga riil pupuk urea Tren Waktu

GDP riil Harga riil

bawang putih

Harga riil mie instan

Upah riil tenaga kerja

Produksi bawang merah

4.3. Spesifikasi Model

Model adalah sesuatu yang menggambarkan fenomena yang sebenarnya seperti suatu metode atau proses aktual (Intriligator, et al., 1996). Model analisis yang digunakan dalam penelitian ini adalah model ekonometrika. Menurut Koutsoyiannis (1977) dalam membangun model ekonometrika terdapat empat tahap utama yang harus dilalui yaitu spesifikasi model, estimasi model, validasi model, dan penerapan model.

Spesifikasi model merupakan langkah pertama dan paling penting, karena pada tahap ini peneliti harus menspesifikasi model yang didasarkan pada teori ekonomi dan informasi yang berhubungan dengan fenomena yang diteliti. Hal ini merupakan hipotesis penelitian yang digambarkan dalam bentuk persamaan struktural yang mencakup variabel eksogen dan endogen. Beberapa model yang dibangun dalam penelitian dampak kebijakan tarif impor bawang merah adalah: 4.3.1. Luas Areal Panen Bawang Merah

Usahatani bawang merah dalam peningkatan produktivitasnya memperhatikan pemupukan, penanggulangan hama, dan penggunaan bibit unggul. Pupuk untuk usahatani bawang merah dapat diberikan dengan dosis penggunaan sebesar 90 Kg/Ha pupuk urea, 125 Kg/Ha pupuk TSP, 115 Kg/Ha pupuk Za, 100 Kg/Ha pupuk KCL dan 10 Ton/Ha pupuk kandang (Dirjen Hortikultura, 2004). Penelitian ini hanya menggunakan pupuk urea karena data harga pupuk KCL, harga pupuk ZA, dan harga pupuk kandang tidak tersedia. Penggunaan input lain seperti pestisida dan bibit juga tidak dimasukkan dalam persamaan karena data tidak tersedia.

Luas areal panen bawang merah dipengaruhi oleh harga bawang merah di tingkat produsen tahun sebelumnya, harga cabe merah di tingkat produsen tahun sebelumnya, harga pupuk urea, pertumbuhan upah tenaga kerja sektor pertanian, serta luas areal panen tahun sebelumnya. Persamaan struktural dari luas areal panen bawang merah dapat dirumuskan sebagai berikut:

ABMt = a0 + a1 PPBMRt-1 + a2 PPCMRt-1 + a3 PPURt + a4 TUTKRt +

a5 ABMt-1 + ε1 ………...…………(4.1)

dimana:

ABMt = Luas areal panen bawang merah pada tahun ke-t (Ha)

PPBMRt-1 = Harga riil bawang merah di tingkat produsen tahun sebelumnya

(Rp/Kg)

PPCMRt-1 = Harga riil cabe merah di tingkat produsen tahun sebelumnya (Rp/Kg)

PPURt = Harga riil pupuk urea pada tahun ke-t (Rp/Kg)

TUTKRt = Pertumbuhan upah riil tenaga kerja sektor pertanian (%)

ABMt-1 = Luas areal panen bawang merah pada tahun sebelumnya (Ha)

a0 = Intersep

ai = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

ε1 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: a1 > 0; a2, a3, a4 < 0; dan

0 < a5 < 1.

4.3.2. Produksi Bawang Merah

Produksi bawang merah secara struktural dipengaruhi oleh harga riil bawang merah di tingkat produsen, luas areal panen bawang merah, perubahan suku bunga kredit bank persero, curah hujan, trend waktu, dan produksi bawang

merah tahun sebelumnya. Persamaan produksi bawang merah dapat dirumuskan sebagai berikut:

QBMt = b0 + b1 PPBMRt + b2 ABMt + b3 DCIRt + b4 CHt + b5 T +

b6 QBMt-1 + ε2 ….………...…(4.2)

dimana:

QBMt = Produksi bawang merah pada tahun ke-t (Ton)

PPBMRt = Harga riil bawang merah di tingkat produsen pada tahun ke-t

(Rp/Kg)

ABMt = Luas areal panen bawang merah pada tahun ke-t (Ha)

DCIRt = Perubahan tingkat suku bunga kredit bank persero pada tahun ke-t

(%)

CHt = Curah hujan pada tahun ke-t (mm/Thn)

T = Tren waktu (Thn)

QBMt-1 = Produksi bawang merah pada tahun sebelumnya (Ton)

b0 = Intersep

bi = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

ε2 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: b1, b2, b5 > 0; b3,b4 < 0; dan

0 < b6 < 1.

4.3.3. Penawaran Bawang Merah

Penawaran bawang merah merupakan persamaan identitas dari produksi bawang merah ditambah dengan impor bawang merah dikurangi ekspor bawang merah, dengan asumsi bawang merah impor dan ekspor homogen. Persamaan penawaran bawang merah Indonesia tersebut dapat dirumuskan sebagai berikut:

dimana:

QSBMt = Penawaran bawang merah pada tahun ke-t (Ton)

QBMt = Produksi bawang merah pada tahun ke-t (Ton)

MBMt = Impor bawang merah pada tahun ke-t (Ton)

XBMt = Volume ekspor bawang merah pada tahun ke-t (Ton)

4.3.4. Permintaan Bawang Merah

1. Permintaan Bawang Merah Rumahtangga

Permintaan bawang merah rumahtangga secara struktural dipengaruhi oleh harga riil bawang merah di tingkat konsumen, pertumbuhan harga riil bawang putih di tingkat konsumen, jumlah penduduk, dan pertumbuhan GDP per kapita. Persamaan struktural permintaan bawang merah rumahtangga dapat dinyatakan sebagai berikut:

QDRTt = c0 + c1 PKBMRt + c2 TPKBPRt + c3 POPt + c4 TGDPkapt

+ ε3 ………..(4.4)

dimana:

QDRTt = Permintaan bawang merah rumahtangga pada tahun ke-t (Ton) PKBMRt = Harga riil bawang merah di tingkat konsumen pada tahun ke-t

(Rp/Kg)

TPKBPRt = Pertumbuhan harga riil bawang putih di tingkat konsumen pada

tahun ke-t (%)

POPt = Jumlah penduduk Indonesia pada tahun ke-t (Jiwa)

TGDPkapt = Pertumbuhan GDP riil per kapita pada tahun ke-t (%)

c0 = Intersep

ci = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

Nilai dugaan parameter yang diharapkan adalah: c1, c2 < 0 dan c3, c4 > 0.

4.3.4.2.Permintaan Bawang Merah Non Rumahtangga

Permintaan bawang merah non rumahtangga secara struktural dipengaruhi oleh pertumbuhan harga riil bawang merah di tingkat konsumen, harga riil mie instan, pertumbuhan harga riil bawang putih di tingkat konsumen, dan GDP riil. Persamaan permintaan bawang merah non rumahtangga tersebut dapat dirumuskan sebagai berikut:

QDNRTt = d0 + d1 TPKBMRt + d2 PKMIRt + d3 TPKBPRt + d4 GDPt

+ ε4 ……….……….(4.5)

dimana:

QDNRTt = Permintaan bawang merah non rumahtangga pada tahun ke-t (Ton) TPKBMRt = Pertumbuhan harga riil bawang merah di tingkat konsumen pada

tahun ke-t (%)

PKMIRt = Harga riil mie instan (Rp/Bungkus)

TPKBPRt = Pertumbuhan harga riil bawang putih di tingkat konsumen pada

tahun ke-t (%)

GDP = GDP riil pada tahun ke-t (000 Rp) d0 = Intersep

di = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

ε4 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: d1, d3 < 0 dan d2, d4 > 0.

4.3.4.3.Permintaan Bawang Merah Total

Permintaan bawang merah total merupakan persamaan identitas dari permintaan bawang merah rumahtangga ditambah dengan permintaan bawang

merah non rumahtangga. Persamaan permintaan bawang merah total tersebut dapat dirumuskan sebagai berikut:

QDBMt = QDRTt + QDNRTt ……….…...(4.6)

dimana:

QDBMt = Permintaan bawang merah total pada tahun ke-t (Ton)

QDRTt = Permintaan bawang merah rumahtangga pada tahun ke-t (Ton)

QDNRTt = Permintaan bawang merah non rumahtangga pada tahun ke-t (Ton)

4.3.5. Impor Bawang Merah

Impor bawang merah Indonesia utamanya ditujukan untuk memenuhi kebutuhan konsumsi dalam negeri diluar musim panen. Impor bawang merah terjadi karena adanya sinyal harga yang memberikan insentif ekonomi bagi aktivitas perdagangan. Persamaan impor bawang merah Indonesia dirumuskan sebagai berikut:

MBMt = e0 + e1 PMBMRt + e2 PKBMRt + e3 QBMt + e4 QDRTt + e5

MBMt-1 + ε5 ………...(4.7)

dimana:

MBMt = Impor bawang merah pada tahun ke-t (Ton)

PMBMRt = Harga riil bawang merah impor pada tahun ke-t (Rp/Kg)

PKBMRt = Harga riil bawang merah di tingkat konsumen pada tahun ke-t

(Rp/Kg)

QBMt = Produksi bawang merah pada tahun ke-t (Ton)

QDRTt = Permintaan bawang merah rumahtangga pada tahun ke-t (Ton)

MBMt-1 = Impor bawang merah pada tahun sebelumnya (Ton)

e0 = Intersep

ε5 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: e1, e3 < 0; e2, e4 > 0; dan

0< e5< 1.

4.3.6. Harga Riil Bawang Merah Impor

Harga riil bawang merah impor dipengaruhi oleh harga riil bawang merah dunia dan tarif impor bawang merah. Persamaan harga bawang merah impor dapat dirumuskan sebagai berikut:

PMBMRt = f0 + f1 PWBMRt + f2 TRFt + ε6 ………..…...(4.8)

dimana:

PMBMRt = Harga riil bawang merah impor pada tahun ke-t (Rp/Kg)

PWBMRt = Harga riil bawang merah dunia pada tahun ke-t (Rp/Kg)

TRFt = Tarif impor bawang merah tahun sebelumnya (%)

f0 = Intersep

fi = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

ε6 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: f1, f2 > 0.

4.3.7. Harga Riil Bawang Merah di Tingkat Konsumen

Harga riil bawang merah di tingkat konsumen dipengaruhi oleh beberapa variabel seperti rasio penawaran bawang merah dengan permintaan bawang merah rumahtangga dan harga bawang merah di tingkat konsumen tahun sebelumnya. Persamaan harga konsumen bawang merah dapat dirumuskan sebagai berikut:

dimana:

PKBMRt = Harga riil bawang merah di tingkat konsumen pada tahun ke-t

(Rp/Kg)

QSBMt = Penawaran bawang merah pada tahun ke-t (Ton)

QDRTt = Permintaan bawang merah rumahtangga pada tahun ke-t (Ton)

PKBMRt-1 = Harga riil bawang merah di tingkat konsumen pada tahun

sebelumnya (Rp/Kg) g0 = Intersep

gi = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

ε7 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: g1 < 0 dan 0 < g2 < 1.

4.3.8. Harga Riil Bawang Merah di Tingkat Produsen

Harga riil bawang merah di tingkat produsen dipengaruhi oleh harga riil bawang merah di tingkat konsumen dan harga riil bawang merah di tingkat produsen tahun sebelumnya. Persamaan harga bawang merah di tingkat produsen dapat dirumuskan sebagai berikut:

PPBMRt = h0 + h1 PKBMRt + h2 PPBMRt-1 + ε8………(4.10)

dimana:

PPBMRt = Harga riil bawang merah di tingkat produsen pada tahun ke-t

(Rp/Kg)

PKBMRt = Harga riil bawang merah di tingkat konsumen pada tahun ke-t

(Rp/Kg)

PPBMRt-1 = Harga riil bawang merah di tingkat produsen pada tahun

h0 = Intersep

hi = Parameter yang diduga (i= 1, 2, 3, 4, …, n)

ε8 = Variabel pengganggu

Nilai dugaan parameter yang diharapkan adalah: h1 > 0 dan 0 < h2 < 1.

4.4. Identifikasi Model

Masalah identifikasi terjadi karena kumpulan koefisien struktural yang berbeda kemungkinan cocok dengan sekumpulan data yang sama. Menurut Koutsoyiannis (1977) masalah identifikasi muncul hanya untuk persamaan yang di dalamnya terdapat koefisien-koefisien yang harus diestimasi secara statistik. Masalah identifikasi tidak muncul dalam persamaan definisi, identitas atau dalam pernyataan tentang kondisi equilibrium karena dalam hubungan-hubungan tersebut tidak memerlukan pengukuran.

Dalam teori ekonometrika, terdapat dua kemungkinan situasi dalam suatu identifikasi, yaitu Koutsoyiannis (1977):

1. Persamaan Underidentified

Suatu persamaan disebut underidentified apabila bentuk statistiknya tidak tunggal. Selain itu, persamaan tersebut tidak dapat diduga menggunakan seluruh parameter yang ada dengan teknik ekonometrik manapun.

2. Persamaan Identified

Suatu persamaan dinyatakan dapat diidentifikasi (identified) apabila memiliki bentuk statistik tunggal. Pada persamaan identified, koefisien yang terdapat didalamnya secara umum dapat diduga secara statistik. Jika persamaan exactly identified (identifikasi tepat), maka metode yang sesuai untuk pendugaan adalah Indirect Least Squares (ILS), sedangkan jika persamaan

overidentified (terlalu diidentifikasikan), maka metode ILS tidak dapat digunakan karena tidak akan menghasilkan persamaan tunggal dari parameter struktural. Metode yang dapat digunakan untuk pendugaan persamaan overidentified adalah Two-Stages Least Squares (2SLS) atau Maximum Likelihood Methods. Dalam persamaan identified terdapat dua kondisi yang harus dipenuhi, yaitu:

1. Order Condition (kondisi ordo)

Order Condition adalah suatu kondisi yang yang bertujuan untuk mengetahui apakah persamaan yang ada dapat diidentifikasi. Kondisi tersebut antara lain: (1) apabila (K-M) = (G-1), maka persamaan tersebut exactly identified; (2) apabila (K-M) > (G-1), maka persamaan tersebut overidentified; (3) apabila (K-M) < (G-1), maka persamaan tersebut underidentified.

dimana:

K = Jumlah total dari variabel pada seluruh model

M = Jumlah variabel endogen dan predetermined variable pada setiap persamaan khusus

G = Jumlah persamaan struktural atau jumlah semua variabel endogen dalam model

2. The Rank Condition of Identifiability (Kondisi tingkat dari identifiabilitas) The Rank Condition of Identifiability digunakan untuk mengidentifikasi persamaan setelah dilakukan uji Order Condition, sehingga menghasilkan kesimpulan yang dapat diidentifikasi, selanjutnya

dilihat apakah persamaan tersebut exactly identified atau overidentified. Langkah-langkah The Rank Condition of Identifiability adalah:

1. Jadikan persamaan simultan yang ada menjadi persamaan yang ruas kanannya nol.

2. Susun matriks koefisien dari semua variabel yang ada untuk persamaan-persamaan tersebut.

3. Jika ingin mengidentifikasi persamaan ke-i, maka coret baris dan kolom pada persamaan yang semua koefisien dalam persamaan tersebut tidak sama nol.

4. Dari matriks sisanya, cari semua determinasi yang mungkin dapat dihitung.

5. Jika paling sedikit ada satu determinasi yang tidak sama dengan nol, maka untuk melihat apakah persamaan tersebut exactly identified atau overidentified dapat digunakan order condition (K-M) ≥ (G-1).

Tabel 6. Hasil Identifikasi Model dari Masing-masing Persamaan

Variabel K M G K-M G-1 Keterangan ABM 30 6 10 24 9 Overidentified QBM 30 7 10 23 9 Overidentified QDRT 30 5 10 25 9 Overidentified QDNRT 30 5 10 25 9 Overidentified MBM 30 6 10 24 9 Overidentified PMBMR 30 3 10 27 9 Overidentified PKBMR 30 3 10 27 9 Overidentified PPBMR 30 3 10 27 9 Overidentified

Berdasarkan hasil identifikasi pada Tabel 6, terlihat bahwa model yang telah dirumuskan dalam penelitian ini terdiri dari 10 variabel endogen (G) dan 20 predetermined variable. Dengan demikian jumlah variabel yang terdapat dalam model adalah sebanyak 30 variabel. Jumlah variabel endogen dan eksogen dalam

satu persamaan tertentu maksimal adalah tujuh variabel, sehingga diperoleh hasil K-M > G-1. Oleh karena itu, dapat disimpulkan bahwa persamaan struktural yang terdapat dalam penelitian ini adalah overidentified.

4.5. Metode Estimasi Model

Hasil identifikasi yang menghasilkan kesimpulan overidentified memungkinkan persamaan untuk diestimasi dengan metode Two-Stages Least Squares (2SLS), Three-Stages Least Squares (3SLS), Limited Information Maximum Likelihood (LIML) atau Full Information Maximum Likelihood (FIML). Metode yang akan digunakan dalam penelitian ini adalah Two-Stages Least Squares (2SLS).

Beberapa alasan digunakan metode 2SLS ini adalah (Koutsoyiannis, 1977):

1. Metode ini lebih cocok digunakan jika jumlah contoh kecil. 2. Metode ini menghindari estimasi yang bias dan tidak konsisten.

3. Metode ini merupakan salah satu metode yang cocok untuk digunakan dalam estimasi parameter model ekonometrika simultan, terutama untuk persamaan simultan.

4. Metode ini lebih efisien digunakan pada kondisi tidak semua persamaan dalam sistem akan diestimasi parameternya.

4.5.1. Uji Kesesuaian Model

Pengujian terhadap estimasi persamaan secara keseluruhan dapat dilakukan dengan menggunakan uji statistik-F. Uji Statistik-F adalah uji statistik yang digunakan untuk mengetahui dan menguji apakah variabel penjelas secara

bersama-sama mampu menjelaskan keragaman variabel endogennya dengan baik (Koutsoyiannis, 1977).

Hipotesis:

H0 : β1 = β2 …… = βi = 0

H1 : minimal ada satu βi ≠ 0

dimana:

i = banyaknya variabel bebas dalam suatu persamaan

Apabila P-value uji statistik-F < taraf α sebesar 10 persen maka tolak H0.

Tolak H0 berarti seluruh variabel penjelas dalam satu persamaan secara

bersama-sama mampu menjelaskan variabel endogennya dengan baik. 4.5.2. Uji Estimasi Variabel Secara Individu

Uji statistik-t adalah uji statistik yang digunakan untuk mengatahui dan menguji apakah masing-masing variabel penjelas berpengaruh nyata terhadap variabel endogen (Koutsoyiannis, 1977).

Hipotesis:

H0 : βi = 0

H1 : uji satu arah → βi > 0; βi < 0

uji dua arah → βi ≠ 0 Kriteria uji :

Jika H1 : βi > 0, bila P-value uji statistik-t < α maka tolak H0

H1 : βi < 0, bila P-value uji statistik-t < α maka tolak H0

H1 : βi ≠ 0, bila P-value uji statistik-t < α/2 maka tolak H0

Penelitian ini menggunakan uji satu arah dengan taraf α sebesar 10 persen, sehingga apabila P-value uji statistik-t < taraf α sebesar 10 persen maka tolak H0.

Tolak H0 berarti suatu variabel penjelas berpengaruh nyata terhadap variabel

endogen.

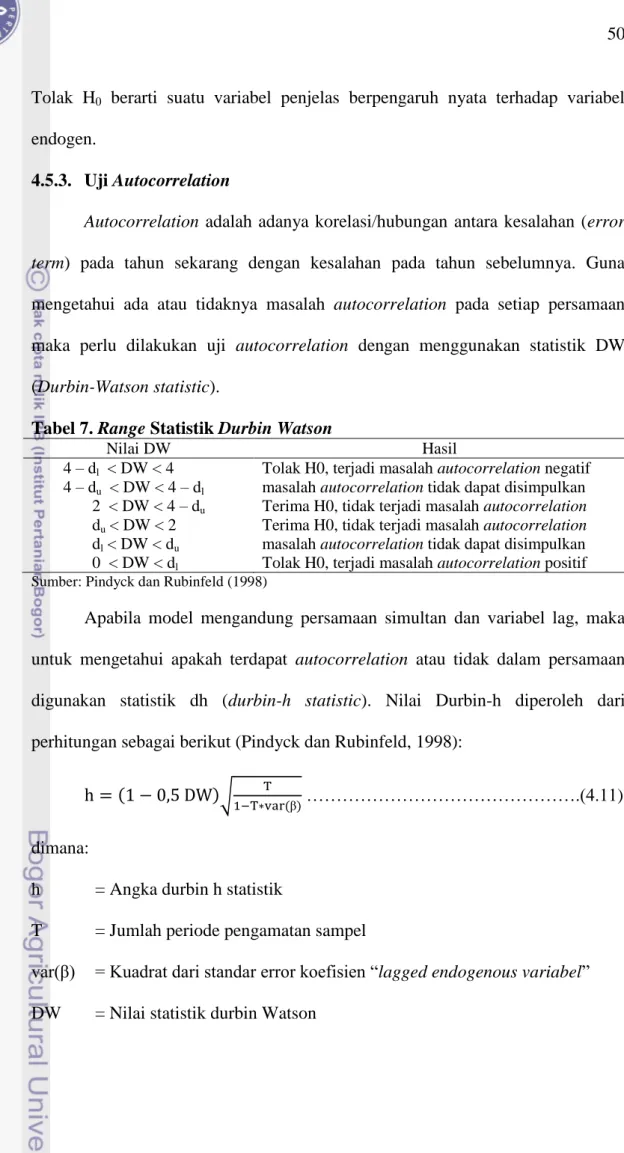

4.5.3. Uji Autocorrelation

Autocorrelation adalah adanya korelasi/hubungan antara kesalahan (error term) pada tahun sekarang dengan kesalahan pada tahun sebelumnya. Guna mengetahui ada atau tidaknya masalah autocorrelation pada setiap persamaan maka perlu dilakukan uji autocorrelation dengan menggunakan statistik DW (Durbin-Watson statistic).

Tabel 7. Range Statistik Durbin Watson

Nilai DW Hasil

4 – dl < DW < 4 Tolak H0, terjadi masalah autocorrelation negatif 4 – du < DW < 4 – dl masalah autocorrelation tidak dapat disimpulkan 2 < DW < 4 – du Terima H0, tidak terjadi masalah autocorrelation du < DW < 2 Terima H0, tidak terjadi masalah autocorrelation dl < DW < du masalah autocorrelation tidak dapat disimpulkan 0 < DW < dl Tolak H0, terjadi masalah autocorrelation positif

Sumber: Pindyck dan Rubinfeld (1998)

Apabila model mengandung persamaan simultan dan variabel lag, maka untuk mengetahui apakah terdapat autocorrelation atau tidak dalam persamaan digunakan statistik dh (durbin-h statistic). Nilai Durbin-h diperoleh dari perhitungan sebagai berikut (Pindyck dan Rubinfeld, 1998):

( )√ (β) ……….(4.11)

dimana:

h = Angka durbin h statistik

T = Jumlah periode pengamatan sampel

var(β) = Kuadrat dari standar error koefisien “lagged endogenous variabel” DW = Nilai statistik durbin Watson

Suatu persamaan tidak mengalami masalah autokorelasi pada kondisi normal yaitu taraf 5 persen, bila nilai h hitung berada diantara -1.96 sampai 1.96. Namun, nilai durbin-h statistic tidak akan diperoleh hasilnya jika hasil kali T* var(β) lebih besar dari satu. Hal ini berarti terdapat angka negatif sehingga tidak dapat dihitung nilai akarnya.

4.5.4. Uji Multicollinearity

Multicollinearity adalah suatu hubungan linier antara dua atau lebih variabel bebas dalam satu persamaan tertentu. Jika terjadi korelasi yang sempurna diantara sesama variabel penjelas maka koefisien parameter menjadi tidak dapat ditaksir dan nilai standard error setiap koefisien estimasi menjadi tidak terhingga. Multicollinearity sempurna jarang terjadi, tetapi umumnya memiliki derajat interkorelasi diantara variabel bebas yang disebabkan saling ketergantungan berbagai variabel ekonomi sepanjang waktu (Sitepu dan Sinaga, 2006).

Salah satu cara untuk menentukan masalah multicollinearity dapat dilihat dari nilai Variance Inflation Factor (VIF). VIF merupakan suatu cara untuk mendeteksi Multicollinearity dengan melihat sejauh mana sebuah variabel penjelas dapat diterangkan oleh semua variabel penjelas lainnya di dalam persamaan regresi. VIF yang tinggi menunjukkan bahwa multicollinearity telah menaikkan sedikit varian pada koefisien estimasi, akibatnya menurunkan nilai t. Semakin tinggi nilai VIF maka semakin berat dampak dari multicollinearity. Pada umumnya, masalah multicollinearity yang serius terjadi apabila nilai VIF dari suatu variabel lebih besar dari 10 (Sarwoko, 2005).

4.5.5. Uji Heteroscedasticity

Salah satu asumsi penting dari estimasi metode kuadran terkecil adalah varian residual bersifat konstan atau homoscedasticity. Heteroscedasticity adalah suatu keadaan dimana asumsi tersebut tidak tercapai. Dampak adanya heteroscedasticity adalah tidak efisiennya proses estimasi, sementara hasil estimasi tetap konsisten dan tidak bias. Masalah heteroscedasticity akan mengakibatkan hasil uji statistik-F dan uji statistik-t menjadi tidak berguna.

Salah satu cara untuk mendeteksi terjadinya masalah heteroscedasticity adalah dengan menggunakan metode park. Metode park mengandung prosedur dua tahap (Sitepu dan Sinaga, 2006). Tahap pertama, melakukan estimasi suatu model persamaan regresi tanpa mempersoalkan apakah ada masalah heteroscedasticity atau tidak. Misalkan spesifikasi model yang ditentukan adalah sebagai berikut:

PPBMR = β0 + β1 PKBMR + β2 LPPBMR + ε………(4.12)

Estimasi persamaan (4.12) dengan menggunakan metode OLS, sehingga akan menghasilkan nilai estimasi residual error έ = (Ŷ-Y). Karena umumnya nilai ζ2

tidak diketahui, maka hal ini ditaksir dengan menggunakan ε2

sebagai proxy sehingga model regresi untuk menaksir ζ2

adalah:

Ln έ2 = γ0 + γ1 Ln PKBMR + γ2 Ln LPPBMR + v ……….(4.13)

dimana v adalah error term.

Persamaan (4.13) merupakan tahap kedua dari metode park. Apabila koefisien parameter γi berpengaruh nyata secara statistik pada taraf α sebesar 5

persen, maka hal ini mengindikasikan adanya masalah heteroscedasticity pada data yang digunakan dan sebaliknya.

4.5.6. Konsep Elastisitas

Nilai elastisitas dapat digunakan untuk melihat derajat kepekaan variabel endogen pada suatu persamaan terhadap perubahan dari variabel penjelas. Nilai elastisitas jangka pendek (short-run) diperoleh dari perhitungan sebagai berikut (Pindyck dan Rubinfeld, 1998):

Esr (Yt, Xi) = ai (Xi)/(Yt) ………(4.14) dimana:

Esr (Yt, Xi) = Elastisitas jangka pendek variabel penjelas Xi terhadap variabel endogen Yt

ai = Parameter estimasi variabel penjelas Xi Xi = Rata-rata variabel penjelas Xi

Yt = Rata-rata variabel endogen Yt

Nilai elastisitas jangka panjang (long-run) dapat diperoleh dari perhitungan sebagai berikut:

( ) ……….(4.15) dimana:

Elr (Yt, Xi) = Elastisitas jangka panjang variabel penjelas Xi terhadap variabel endogen Yt

ai lag = Parameter estimasi dari lag-variabel endogen Kriteria uji:

1. Jika nilai elastisitas lebih dari satu (E > 1), maka dikatakan elastis karena perubahan satu persen variabel penjelas mengakibatkan perubahan variabel endogen lebih dari satu persen.

2. Jika nilai elastisitas antara nol dan satu (0 < E < 1), maka dikatakan inelastis (tidak responsif) karena perubahan satu persen variabel penjelas mengakibatkan perubahan variabel endogen kurang dari satu persen.

3. Jika nilai elastisitas sama dengan nol (E = 0), maka dikatakan inelastis sempurna.

4. Jika nilai elastisitas tak hingga (E = ~), maka dikatakan elastis sempurna. 5. Jika nilai elastisitas sama dengan satu (E = 1), maka dikatakan unitary elastis. 4.6. Validasi Model

Validasi model dilakukan untuk mengetahui apakah model cukup valid digunakan untuk simulasi kebijakan. Simulasi kebijakan yang digunakan dalam penelitian ini berupa simulasi kebijakan perdagangan bawang merah ke Indonesia. Kriteria statistik yang digunakan untuk validasi estimasi model ekonometrika adalah Root Mean Squares Percent Error (RMSPE), dan Theil’s Inequality Coefficient (U) (Pindyck dan Rubinfeld, 1998). Kriteria-kriteria itu dapat dirumuskan sebagai berikut:

√ ∑⁄ ( ) ………...………...(4.16)

√ ∑⁄ ( )

√ ∑⁄ ( ) √ ∑⁄ ( )

……….…………...(4.17)

dimana:

RMSPE = Akar tengah kuadrat persen galat U = Koefisien pertidaksamaan Theil

= Nilai dugaan dari model = Nilai aktual

Statistik RMSPE berguna untuk mengukur seberapa jauh nilai-nilai variabel endogen hasil pendugaan yang menyimpang dari alur nilai-nilai aktualnya dalam ukuran relatif (persen). Nilai statistik U bermanfaat untuk mengetahui kemampuan model untuk analisis simulasi historis maupun peramalan. Semakin kecil nilai RMSPE dan U semakin baik pendugaan model. Nilai U berkisar antara 0 dan 1. Jika U = 0, maka pendugaan model sempurna. 4.7. Simulasi Model Kebijakan

Simulasi kebijakan historis pada periode tahun 2000-2010 dilakukan dengan tujuan melihat dan mengetahui dampak kebijakan tarif impor, kuota impor, dan faktor eksternal (harga riil bawang merah dunia) terhadap penawaran, permintaan, harga, kesejahteraan produsen dan kesejahteraan konsumen bawang merah Indonesia. Skenario simulasi kebijakan yang dilakukan dalam penelitian ini adalah:

1. Penetapan kebijakan tarif impor bawang merah sebesar 20 persen. Alternatif kebijakan ini berdasarkan tarif impor bawang merah ketika diterapkan Program Harmonisasi Tarif Bea Masuk MFN (Most Favourable Nations) tahap II mulai tahun 2011 (Lampiran 1).

2. Penerapan kebijakan tarif impor bawang merah menjadi sebesar 12.5 persen. Alternatif kebijakan ini berdasarkan pada rencana penerapan tarif impor bawang merah pada tahun 2025 dalam perjanjian AANZ-FTA (ASEAN, Australia, New Zealand Free Trade Area) (Lampiran 2).

3. Penerapan kebijakan tarif impor bawang merah menjadi 40 persen. Alternatif kebijakan ini sengaja dibuat untuk melihat kecenderungan perilaku variabel-variabel endogen ketika kebijakan tarif impor bawang

merah dinaikkan sesuai standar maksimum komitmen tarif impor bawang merah pada forum WTO (Lampiran 3).

4. Penghapusan tarif impor bawang merah menjadi sebesar nol persen. Alternatif kebijakan ini berdasarkan tarif impor bawang merah yang berasal dari negara yang telah melakukan perjanjian FTA dengan Indonesia seperti negara-negara anggota ASEAN dan Cina (Lampiran 4). 5. Penurunan harga riil bawang merah dunia sebesar 12 persen. Alternatif

kebijakan ini dibuat untuk melihat kecenderungan perilaku faktor ekonomi di Indonesia dengan adanya kebijakan yang diterapkan baik di negara pengekspor maupun pengimpor bawang merah dunia.

6. Penerapan kebijakan penurunan kuota impor bawang merah sebesar 50 persen. Alternatif kebijakan ini dibuat untuk melihat efektivitas kebijakan non tarif dalam melindungi produsen bawang merah dalam negeri.

7. Kombinasi penerapan tarif impor bawang merah sebesar sembilan persen dan penurunan harga dunia sebesar 12 persen. Alternatif kebijakan ini dilakukan untuk melihat efektivitas kebijakan tarif dalam melindungi pasar domestik.

8. Kombinasi penghapusan tarif impor bawang merah dan penurunan harga dunia sebesar 12 persen. Alternatif kebijakan ini dilakukan untuk melihat efektivitas kebijakan tarif dalam melindungi konsumen bawang merah di Indonesia.

4.8. Analisis Surplus Produsen dan Konsumen

Surplus ekonomi terdiri dari surplus produsen, surplus konsumen, dan penerimaan pemerintah dari adanya tarif impor. Analisis surplus ekonomi

digunakan untuk mengetahui perubahan dan distribusi tingkat kesejahteraan pelaku ekonomi komoditas bawang merah. Perubahan surplus ekonomi dapat dihitung dengan rumus sebagai berikut (Sinaga, 1989; Hadi dan Wiryono, 2005; dan Hadi dan Nuryanti, 2005):

∆SP = (PPBMRs – PPBMRb) * (QBMb + ½ *(QBMs - QBMb) …………...(4.19)

∆SK = (PKBMRb – PKBMRs) * (QDBMs + ½ *(QDBMb – QDBMs) ……...(4.20)

∆PP = (MBMs * PMBMRs * TRFs) – (MBMb * PMBMRb * TRFb) ..……....(4.21)

dimana:

∆SP = Perubahan surplus produsen ∆SK = Perubahan surplus konsumen ∆PP = Perubahan penerimaan pemerintah b = Nilai simulasi dasar