BAB I

PENDAHULUAN

1.1 Latar Belakang

Peranan sektor perbankan sangat dibutuhkan dalam perekonomian maupun lingkungan masyarakat. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan,Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian tersebut dapat disimpulkan bahwa bank memiliki tiga kegiatan utama, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.

Salah satu kegiatan utama bank adalah menghimpun dana dari masyarakat, yaitu dalam bentuk simpanan giro, simpanan tabungan, dan simpanan deposito. Dalam kegiatan menghimpun dana salah satunya dilakukan kegiatan simpanan deposito. Simpanan deposito merupakan simpanan pada bank yang penarikannya sesuai jangka waktu (jatuh tempo) dan dapat ditarik dengan bilyet deposito atau sertifikat deposito (kasmir, 2014:69).

Dalam penelitian ini, tingkat suku bunga yang digunakan adalah tingkat suku bunga deposito berjangka 3 bulan. Karena merujuk pada penelitian terdahulu yaitu penelitian Almalia dan Utomo (2006) dengan judul faktor-faktor yang memengaruhi tingkat suku bunga deposito berjangka pada bank umum di Indonesia, menunjukkan hasil dimana variabel-variabel bebas lebih banyak mempengaruhi tingkat suku bunga deposito 3 bulan dibanding tingkat suku bunga deposito 6 dan 12 bulan. Oleh sebab itu peneliti lebih tertarik untuk meneliti tingkat suku bunga deposito 3 bulan.

Tingkat suku bunga deposito tidak selalu tetap atau dengan kata lain selalu mengalami fluktuasi, banyak faktor yang dapat memengaruhi pergerakan tingkat suku bunga deposito baik itu faktor eksternal maupun faktor internal, salah satunya adalah inflasi. Inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara (Tajul, 2005 : 5).

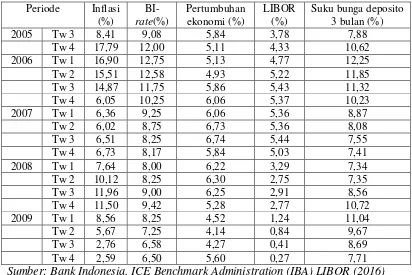

Tabel 1.1

Rata-Rata Inflasi, BI-rate, Pertumbuhan Ekonomi, LIBOR danTingkat Suku Bunga Deposito 3 Bulan pada Bank Umum di Indonesia

Periode Inflasi

Dalam rangka mencapai sasaran akhir kebijakan moneter, Bank Indonesia menerapkan kerangka kebijakan moneter melalui pengendalian suku bunga (target suku bunga). Stance kebijakan moneter dicerminkan oleh penetapan suku bunga kebijakan (BI-Rate). Dalam tataran operasional, BI-Rate tercermin dari suku bunga pasar uang jangka pendek yang merupakan sasaran operasional kebijakan moneter. Sejak 9 Juni 2008, BI menggunakan suku bunga Pasar Uang Antara Bank (PUAB)1 overnight (o/n) sebagai sasaran operasional kebijakan moneter.

Menurut penjelasan diatas, dikatakan bahwa perubahan pada perkiraan inflasi akan mempengaruhi suku bunga BI-rate pada akhirnya akan diikuti oleh suku bunga deposito. Dari data yang diperoleh dari Bank Indonesia, terlihat pada triwulan 1 tahun 2006, BI-rate mengalami kenaikan mencapai 12,75% dan apabila dilihat pada data tingkat suku bunga deposito 3 bulan juga mengalami kenaikan pada waktu yang sama yaitu sebesar 12,25%. Dan begitu seterusnya fluktuasi BI-Rate akan diikuti oleh tingkat suku bunga deposito 3 bulan.

Bila sekilas dilihat dari data pada tabel 1.1, pada tahun 2005 pertumbuhan ekonomi mulai dari triwulan 1 yaitu sebesar 5,94 % mengalami penurunan sampai triwulan 4 sebesar 5,11%, sedangkan pada tingkat suku bunga deposito mengalami kenaikan pada tahun yang sama dari triwulan 1 sebesar 6,79 sampai pada triwulan ke 4 sebesar 10,62 %.

Di Indonesia perkembangan suku bunga dalam negeri juga dipengaruhi oleh suku bunga internasional. Penurunan dan peningkatan suku bunga dalam negeri sejalan dengan kebijakan Bank Indonesia untuk mengupayakan perbedaan selisih antara suku bunga dalam negeri dan suku bunga internasional. Suku bunga LIBOR akan mempengaruhi penetapan suku bunga di dunia, LIBOR digunakan sebagai referensi (benchmark) untuk suku bunga jangka pendek praktis di seluruh dunia. Kebanyakan produk-produk finansial seperti deposito menggunakan LIBOR sebagai acuan. Seperti yang dapat dilihat pada data suku bunga LIBOR dan suku bunga deposito pada tabel 1.1, perkembangan keduanya mengalami fluktuasi yaitu adanya peningkatan dan penurunan. Seperti pada tahun 2005, LIBOR mengalami peningkatan sampai dengan tahun 2006 yaitu dari 2,84% sampai dengan 5,43% dan kembali mengalami penurunan, begitu juga dengan perkembangan suku bunga deposito, pada tahun 2005 sampai dengan 2006 mengalami kenaikan yaitu sebesar 6,79% sampai dengan 12,25% dan kemudian selanjutnya mengalami penurunan.

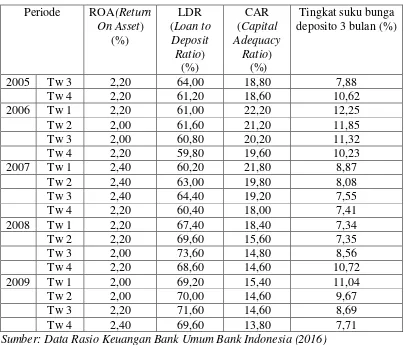

dari rentabilitas digunakan ROA (return on asset). Ketiga rasio tersebut merupakan faktor internal yang dapat mempengaruhi tingkat suku bunga deposito, dimana faktor internal yang dimaksud adalah faktor yang berasal dari dalam bank yaitu kinerja keuangan bank. Dalam penelitian ini digunakan rasio kinerja keuangan dari lima bank umum terbesar di Indonesia, dimana lima bank terbesar tersebut diukur dari segi asetnya (dapat dilihat pada lampiran 1). Alasan peneliti memilih lima bank terbesar di Indonesia adalah dari segi persaingan, dimana bank-bank terbesar ini memiliki jumlah aset dan jumlah nasabah paling banyak sehingga ketika bank-bank ini mengubah suku bunganya, maka hal tersebut akan mempengaruhi pasar dan bank-bank lain akan merasa tersaingi sehingga pada akhirnya akan mengikuti perubahan tingkat suku bunga tersebut. Dengan alasan tersebut maka peneliti merasa kelima bank terbesar ini sudah cukup mewakili untuk menjelaskan perubahan tingkat suku bunga bank umum di Indonesia.

Tabel 1.2

Rata-Rata ROA, LDR, CAR dan Tingkat Suku Bunga Deposito 3 Bulan pada Bank Umum Di Indonesia

Periode ROA(Return

Sumber: Data Rasio Keuangan Bank Umum Bank Indonesia (2016)

Jika dilihat pada data tahun 2005 triwulan 1 menunjukkan ROA sebesar 3% dan pada triwulan 2 turun menjadi 2%, pada saat yang sama tingkat suku bunga deposito pada triwulan 1 sebesar 6,79% dan mengalami peningkatan pada triwulan 2 sebesar 7,03%.

dengan demikian bank akan memperoleh laba dan dapat melangsungkan kehidupannya. LDR (loan to deposit ratio) digunakan untuk melihat perbandingan dari dana yang disalurkan dalam bentuk kredit dan dana yang diterima dari pihak ketiga,dimana semakin tinggi LDR maka likuiditas bank tersebut akan berkurang, ketika likuiditas berkurang maka itu artinya kemampuan bank dalam memenuhi kewajiban jangka pendeknya berkurang, dalam hal ini deposito merupakan kewajiban bagi bank. Oleh sebab itu, peneliti ingin melihat apakah dengan adanya masalah likuiditas pada bank akan mempengaruhi penentuan tingkat suku bunga deposito atau tidak.

bentuk deposito. Sehingga peneliti ingin melihat bagaimana pengaruh antara CAR terhadap penetapan tingkat suku bunga deposito.

Atas dasar pemikiran tersebut, maka penelitian ini bertujuan untuk mengetahui pengaruh antara tingkat inflasi, BI-RATE, pertumbuhan ekonomi, LIBOR, CAR (Capital Adequacy Ratio), ROA (Return On Asset), dan LDR (Loan to Deposit Ratio) terhadap tingkat suku bunga deposito 3 bulan. Oleh sebab itu permasalahan-permasalahan diatas telah menarik perhatian peneliti untuk melakukan penelitian dengan judul“Analisis Faktor Eksternal Dan Faktor Internal Yang Mempengaruhi Tingkat Suku Bunga Deposito Berjangka Pada

Bank Umum Di Indonesia”.

1.2 Perumusan Masalah

Dengan uraian latar belakang diatas, maka rumusan masalah yang dapat dikaji dalam penelitian ini adalah sebagai berikut:

a. Apakah inflasi, BI-RATE, pertumbuhan ekonomi, LIBOR, CAR, ROA, dan LDR secara bersama-sama memiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

b. Apakah inflasimemiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

c. Apakah BI-ratememiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

e. Apakah LIBORmemiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

f. Apakah ROAmemiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

g. Apakah LDRmemiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

h. Apakah CAR memiliki pengaruh terhadap tingkat suku bunga deposito 3 bulan?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

a. Untuk mengetahui dan menganalisis pengaruh inflasi, BI-RATE, pertumbuhan ekonomi, LIBOR, CAR, ROA, dan LDR secara bersama-sama berpengaruh terhadap tingkat suku bunga deposito 3 bulan.

b. Untuk mengetahui dan menganalisis pengaruh inflasiterhadap tingkat suku bunga deposito 3 bulan.

c. Untuk mengetahui dan menganalisis pengaruh BI-rateterhadap tingkat suku bunga deposito 3 bulan.

d. Untuk mengetahui dan menganalisis pengaruh pertumbuhan ekonomi terhadap tingkat suku bunga deposito 3 bulan.

e. Untuk mengetahui dan menganalisis pengaruh LIBOR terhadap tingkat suku bunga deposito 3 bulan.

g. Untuk mengetahui dan menganalisis pengaruh LDRterhadap tingkat suku bunga deposito 3 bulan.

h. Untuk mengetahui dan menganalisis pengaruh CARterhadap tingkat suku bunga deposito 3 bulan.

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini, yaitu: a. Sebagai pengembangan ilmu pengetahuan.

b. Sebagai bahan masukan untuk perbankan indonesia.