59 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1Analisis Statistik Deskriptif

Variabel penelitian ini terdiri dari 1 variabel dependen dan 3 variabel

independen. Penelitian ini menggunakan harga saham yang diproksikan dengan

closing price sebagai variabel dependen, sedangkan variabel independen yang

digunakan meliputi return on equity, debt to equity ratio, price to book value.

Data yang digunakan adalah data laporan keuangan dan laporan tahunan

perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa

Efek Indonesia periode 2011 sampai dengan tahun 2014. Hasil pengujian statistik

deskriptif tersaji pada tabel 4.1 berikut:

Tabel 4.1

Hasil Statistik Deskriptif Variabel Operasional

Mean Max Min Std.Dev

Return on Equity 0.035 0.382 0.887 0.216

Debt to Equity Ratio 1.77 8.92 0.03 1.54

Price to Book Value 2.75 22.06 0.13 3.19

Harga Saham (Rp) 1726.7 9700 50 2234.9

Sumber: Data sekunder yang telah diolah

Dari data tersebut dapat dilihat bahwa hanya 3 dari 4 yang mempunyai nilai

standar deviasi yang lebih besar dari nilai mean yaitu ROE, PBV dan harga

saham, yang dapat diartikan bahwa variabel operasional tersebut bervariasi atau

tidak mengelompok.

Secara keseluruhan perusahaan sampel mempunyai nilai mean ROE

sebesar 0.035 atau 3.5% yang dapat diartikan bahwa setiap rupiah dari modal

sendiri perusahaan mampu menghasilkan laba bersih sebesar Rp 0.035 rupiah,

nilai ROE maksimum sebesar 0.382 dicatat oleh PT Pelayaran Tempuran Emas

Tbk. (TMAS), lalu nilai minimum sebesar 0.887 dicatat PT Zebra Nusantara Tbk.

(ZBRA), kemudian nilai standar deviasi sebesar 0,21 atau 21% yang dapat

diartikan bahwa rata jarak penyimpangan titik-titik data diukur dari nilai

60 0.035 atau 3.5%, dapat disimpulkan bahwa data ROE tidak mengelompok atau

bervariasi.

Secara keseluruhan nilai rata-rata dari variabel DER adalah 1.77 yang

dapat diartikan bahwa sampel observasi penelitian ini rata-rata jarak

penyimpangan titik-titik data diukur dari nilai rata-rata data variabel DER adalah

1.77. Data sampel mempunyai nilai maksimum sebesar 8.92 nilai tersebut dicatat

oleh PT Humpuss Intermoda Transportasi Tbk. (HITS) pada tahun 2013, lalu nilai

minimal dicatat oleh PT Tanah Laut Tbk. (INDX) pada tahun 2014, kemudian

standar deviasi sebesar DER sebesar 1.54 yang dapat diartikan bahwa rata-rata

jarak penyimpangan titik-titik data diukur dari nilai rata-rata data adalah 1.54.

Dengan nilai rata-rata keseluruhan sebesar 1.77 dan dapat disimpulkan bahwa data

variabel DER mengelompok atau tidak bervariasi.

Secara keseluruhan data sampel variabel PBV mempunyai nilai maksimum

sebesar 22.06 nilai tersebut dicatat oleh PT Humpuss Intermoda Transportasi Tbk.

(HITS) pada tahun 2014, kemudian nilai PBV minimum dicatat oleh PT Rig

Tenders Indonesia Tbk. (RIGS) yaitu sebesar 0.13 pada tahun 2013, kemudian

standar deviasi PBV sebesar 3.19 yang dapat diartikan bahwa rata-rata jarak

penyimpangan titik-titik data diukur dari nilai rata-rata data variabel ukuran

perusahaan adalah 3.19. Dengan nilai rata-rata keseluruhan sebesar 2.75, maka

dapat disimpulkan bahwa data ukuran perusahaan tidak mengelompok atau

bervariasi.

Secara keseluruhan data sampel dari variabel harga saham mempunyai

nilai maksimum sebesar 9700 yang dicatat oleh PT Tower Bersama Infrastructure

Tbk. (TBIG) pada tahun 2014, kemudian nilai minimum sebesar 50 dicatat oleh

PT Leyand International Tbk. (LAPD), dan PT Mitra International Resource Tbk.

(MIRA) sebesar 50, standar deviasi sebesar 2313.8 yang dapat diartikan bahwa

rata-rata jarak penyimpangan titik-titik data diukur dari nilai rata-rata data

variabel adalah 2313.8. Dengan nilai rata-rata keseluruhan sebesar 2008 dapat

disimpulkan bahwa data kepemilikan manajerial tidak mengelompok atau

bervariasi.

Penjabaran masing-masing variabel operasional sesuai dengan hasil

61 4.1.1 Return on Equity (ROE)

Pada penelitian ini profitabilitas akan diproksikan dengan Return on

Equity. Profitabilitas digunakan untuk mengukur seberapa besar perusahaan

mampu untuk menghasilkan laba atau income. Pengukuran dilakukan dengan

membandingkan laba bersih perusahaan dengan total ekuitas perusahaan.

Perhitungan Return on Equity telah tersaji pada lampiran 1 dan berikut adalah

hasil pengujian statistik deskriptif pada variabel Return on Equity.

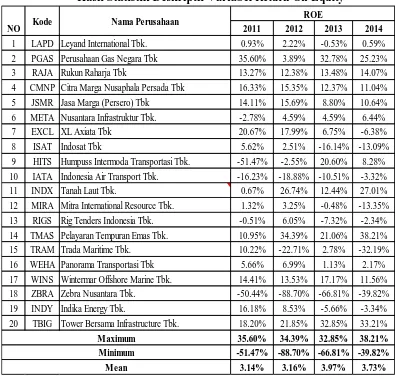

Tabel 4.2

Hasil Statistik Deskriptif Variabel Return On Equity

2011 2012 2013 2014

1 LAPD Leyand International Tbk. 0.93% 2.22% -0.53% 0.59% 2 PGAS Perusahaan Gas Negara Tbk 35.60% 3.89% 32.78% 25.23% 3 RAJA Rukun Raharja Tbk 13.27% 12.38% 13.48% 14.07% 4 CMNP Citra Marga Nusaphala Persada Tbk 16.33% 15.35% 12.37% 11.04% 5 JSMR Jasa Marga (Persero) Tbk 14.11% 15.69% 8.80% 10.64% 6 META Nusantara Infrastruktur Tbk. -2.78% 4.59% 4.59% 6.44%

7 EXCL XL Axiata Tbk 20.67% 17.99% 6.75% -6.38%

8 ISAT Indosat Tbk 5.62% 2.51% -16.14% -13.09%

9 HITS Humpuss Intermoda Transportasi Tbk. -51.47% -2.55% 20.60% 8.28% 10 IATA Indonesia Air Transport Tbk. -16.23% -18.88% -10.51% -3.32%

11 INDX Tanah Laut Tbk. 0.67% 26.74% 12.44% 27.01%

12 MIRA Mitra International Resource Tbk. 1.32% 3.25% -0.48% -13.35% 13 RIGS Rig Tenders Indonesia Tbk. -0.51% 6.05% -7.32% -2.34% 14 TMAS Pelayaran Tempuran Emas Tbk. 10.95% 34.39% 21.06% 38.21% 15 TRAM Trada Maritime Tbk. 10.22% -22.71% 2.78% -32.19% 16 WEHA Panorama Transportasi Tbk 5.66% 6.99% 1.13% 2.17% 17 WINS Wintermar Offshore Marine Tbk. 14.41% 13.53% 17.17% 11.56% 18 ZBRA Zebra Nusantara Tbk. -50.44% -88.70% -66.81% -39.82% 19 INDY Indika Energy Tbk. 16.18% 8.53% -5.66% -3.34% 20 TBIG Tower Bersama Infrastructure Tbk. 18.20% 21.85% 32.85% 33.21%

35.60% 34.39% 32.85% 38.21%

Sumber: Data sekunder yang telah diolah

Dari nilai rata-rata per-periode diatas dapat dilihat bahwa perusahaan

sektor Infrastruktur, Utilitas, dan Transportasi mempunyai tingkat ROE yang

berfluktuasi selama periode penelitian. Pada tahun 2011 berdasarkan data sampel

62 nilai 3.16% dan mengalami kenaikan menjadi 3.97% pada tahun 2013 dan

kembali mengalami penurunan menjadi 3.73% pada tahun 2014.

Selama periode penelitian, PT Perusahaan Gas Negara Tbk. (PGAS)

merupakan perusahaan yang mempunyai tingkat ROE tertinggi pada tahun 2011.

Perusahaan tersebut mencatatkan nilai ROE sebesar 35.60% pada tahun 2011, hal

ini menunjukkan bahwa perusahaan PGAS setiap modalnya sendiri mampu

menghasilkan laba bersih sebesar Rp 0.356, hal tersebut dikarenakan laba bersih

PGAS pada tahun tersebut melonjak hingga mencapai Rp 6 triliun dengan ekuitas

sebesar Rp 17 triliun, sedangkan perusahaan dengan tingkat ROE terendah pada

tahun 2011 adalah PT. Humpuss Intermoda Transportasi Tbk. (HITS) dengan

tingkat ROE sebesar -51.47% pada tahun 2011, ini menyatakan bahwa setiap 1

modal yang HITS keluarkan perusahaan menghasilkan Rp -0.5147 hal ini

dikarenakan HITS mencatatkan rugi bersih yang sangat besar yaitu sebesar Rp

204 miliar, hal ini disebabkan karena mengurangnya ekuitas perusahaan hingga

mencapai Rp 200 miliar pada tahun 2011, ini terjadi karena anak perusahaan PT.

Humpuss Intermoda pada tahun 2011 yaitu perusahaan Humpuss Sea mengalami

ke bangkrutan.

Pada tahun 2012 PT Pelayaran Tempuran Emas Tbk (TMAS) mencatat

nilai ROE tertinggi sebesar 34.39% pada tahun 2012, ini menyatakan bahwa

setiap Rp 1 modal yang TMAS keluarkan perusahaan menghasilkan Rp 0.34, hal

ini dikarenakan laba bersih yang dicatatkan TMAS pada tahun 2012 meningkat

hingga Rp 100 miliar hanya dengan penambahan ekuitas sebesar Rp 100 miliar

dan karena menurunnya beban operasi perusahaan hingga Rp 15 juta, sedangkan

pada tahun 2012 yang mencatat nilai ROE terendah adalah PT Zebra Nusantara

Tbk. (ZBRA) yang mencatatkan nilai tingkat ROE sebesar -88.70%, ini

menyatakan bahwa setiap Rp 1 modal yang ZBRA keluarkan perusahaan

menghasilkan Rp -0.88, ini dikarenakan ZBRA mencatat kerugian bersih divisi

Taksi yang sebesar Rp.9,3 Milyar untuk tahun 2012. Kerugian divisi taksi

disebabkan oleh umur taksi yang sudah tua, sehingga rentan mengalami

kerusakan. Akibatnya, banyak biaya harus dikeluarkan ZBRA hanya untuk

perbaikan taksi-taksinya, yang paling mengkhawatirkan dari ZBRA adalah posisi

63 Pada tahun 2013 PT Tower Bersama Infrastruktur (TBIG) mencatat nilai

ROE tertinggi sebesar 32.85% pada tahun 2013, ini menyatakan bahwa setiap Rp

1 modal yang TBIG keluarkan perusahaan menghasilkan Rp 0.32, hal ini

dikarenakan meningkatnya laba bersih TBIG sebesar Rp 400 miliar walaupun

modalnya menurun sebesar Rp 1 miliar, lalu Pada tahun 2013, PT Zebra

Nusantara Tbk. (ZBRA) kembali menjadi perusahaan dengan tingkat ROE

terendah dengan nilai -66.81%, ini menyatakan bahwa setiap Rp 1 modal yang

ZBRA keluarkan perusahaan menghasilkan Rp -0.67, ini disebabkan ZBRA

mengalami kerugian sebesar Rp 8 miliar walaupun dengan meningkatnya modal

ZBRA sebesar Rp 2 miliar, rugi ini dikarenakan perseroan memperbanyak armada

taksinya namun masih tidak dapat menutupi kerugiannya.

PT Pelayaran Tempuran Emas Tbk (TMAS) kembali mencatat nilai ROE

tertinggi pada tahun 2014 sebesar 38.21%, ini menyatakan bahwa setiap Rp 1

modal yang TMAS keluarkan perusahaan menghasilkan Rp 0.38 ini dikarenakan

TMAS mencatat peningkatan laba bersih yang sangat tinggi hingga sebesar Rp

130 miliar dibandingkan tahun sebelumnya, dengan modal sebesar Rp 500 miliar,

dan pada tahun 2014, PT Zebra Nusantara Tbk. (ZBRA) kembali mencatatkan

nilai ROE terendah sebesar -39.82%, ini menyatakan bahwa setiap Rp 1 modal

yang ZBRA keluarkan perusahaan menghasilkan Rp -0.39, ini dikarenakan ZBRA

mencatat kerugian hingga sebesar Rp 8 miliar miliar dengan modal ZBRA sebesar

Rp 11 miliar.

4.1.2 Debt to Equity Ratio

Debt to Equity Ratio (DER) dapat didefinisikan sebagai rasio untuk

mengukur seberapa besar perusahaan dibiayai dengan utang. Berikut adalah hasil

pengujian statistik deskriptif pada variabel Debt to Equity Ratio tersaji pada tabel

64 Tabel 4.3

Hasil Statistik Deskriptif Variabel Debt to Equity Ratio

2011 2012 2013 2014

1 LAPD Leyand International Tbk. 70 62 44 48

2 PGAS Perusahaan Gas Negara Tbk 81 66 60 110

3 RAJA Rukun Raharja Tbk 365 129 129 107

4 CMNP Citra Marga Nusaphala Persada Tbk 48 50 47 42

5 JSMR Jasa Marga (Persero) Tbk 150 153 161 179

6 META Nusantara Infrastruktur Tbk. 83 93 47 72

7 EXCL XL Axiata Tbk 128 131 163 356

8 ISAT Indosat Tbk 181 185 230 275

9 HITS Humpuss Intermoda Transportasi Tbk. 270 655 892 610 10 IATA Indonesia Air Transport Tbk. 190 320 377 89

11 INDX Tanah Laut Tbk. 228 231 14 3

12 MIRA Mitra International Resource Tbk. 38 32 38 52

13 RIGS Rig Tenders Indonesia Tbk. 16 67 55 47

14 TMAS Pelayaran Tempuran Emas Tbk. 311 340 397 206

15 TRAM Trada Maritime Tbk. 72 149 130 172

16 WEHA Panorama Transportasi Tbk 233 355 228 195

17 WINS Wintermar Offshore Marine Tbk. 85 91 115 90

18 ZBRA Zebra Nusantara Tbk. 206 380 318 62

19 INDY Indika Energy Tbk. 136 131 144 151

20 TBIG Tower Bersama Infrastructure Tbk. 154 237 355 433

365 655 892 610

Sumber: Data sekunder yang telah diolah

Dari data diatas dapat dilihat bahwa perusahaan sektor infrastruktur,

utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia mempunyai nilai

rata-rata yang meningkat selama periode penelitian. Dari 17 entitas observasi, Jika

ditinjau dari nilai rata-ratanya pada tahun 2011 berdasarkan data sampel

menunjukan nilai 1.52 dan mengalami kenaikan hingga mencapai 1.97 pada tahun

2013 kemudian menurun menjadi 1.65 pada tahun 2014.

Perusahaan dengan tingkat DER tertinggi pada tahun 2011 adalah PT

Rukun Raharja Tbk. (RAJA) yang mencatat nilai DER sebesar 3.65 atau 365%,

hal ini menyatakan bahwa 365% dari sumber modal perusahaan RAJA berasal

dari hutang dan menunjukkan bahwa modal sendiri sebesar 365 % yang di miliki

perusahaan dapat melunasi hutang perusahaan. Hal ini dikarenakan RAJA

65 $ 20 juta. Perusahaan dengan tingkat DER terkecil pada tahun 2011 adalah PT Rig

Tenders Indonesia Tbk. (RIGS) sebesar 0.16 atau 16%, hal ini menyatakan bahwa

16% dari sumber modal perusahaan RIGS berasal dari hutang dan menunjukkan

bahwa modal sendiri sebesar 16% yang di miliki perusahaan dapat melunasi

hutang perusahaan. Hal ini dikarenakan RIGS mencatat penurunan liabilitasnya

sebesar $ 26.7 juta karena telah membayar hutang jangka panjangnya pada bank

dan dengan ekuitas sebesar $ 168 juta.

Lalu pada tahun 2012 hingga 2014 PT Humpuss Intermoda Transportasi

Tbk. (HITS) mencatat tingkat DER tertinggi yaitu sebesar 6.55 atau 655% pada

tahun 2012, sebesar 8.92 atau 892% pada tahun 2013, dan sebesar 6.10 atau 610%

pada tahun 2014 hal ini dikarenakan liabilitas HITS pada tahun 2011 sebesar Rp 1

Triliun, kemudian meningkat menjadi Rp 2.5 triliun pada tahun 2012 karena

peningkatan liabilitas keuangan jangka panjangnya sebesar Rp 1.8 triliun, lalu

pada tahun 2013 sebesar Rp 1.6 triliun dengan ekuitas sebesar Rp 189 miliar, dan

pada tahun 2014 liabilitas tercatat sebesar Rp 1.4 triliun dengan ekuitas sebesar

Rp 236 miliar.

Pada tahun 2012 tingkat DER terkecil dicatat oleh PT Mitra International

Resource Tbk. (MIRA) yaitu sebesar 0.32 atau 32%, hal ini menyatakan bahwa

32% dari sumber modal perusahaan MIRA berasal dari hutang dan menunjukkan

bahwa modal sendiri sebesar 32% yang di miliki perusahaan dapat melunasi

hutang perusahaan. Ini karena MIRA mencatat liabilitas sebesar Rp 98 miliar dan

kenaikan ekuitasnya hingga menjadi Rp 306 miliar, lalu pada tahun 2013 PT

Tanah Laut Tbk. (INDX) mencatat DER terkecil yaitu sebesar 0.14 atau 14%, hal

ini menyatakan bahwa 14% dari sumber modal perusahaan INDX berasal dari

hutang dan menunjukkan bahwa modal sendiri sebesar 16% yang di miliki

perusahaan dapat melunasi hutang perusahaan. Ini dikarenakan INDX mencatat

liabilitas sebesar Rp 18 miliar dan juga karena kenaikan ekuitasnya yang sangat

tinggi yaitu sebesar Rp 129 miliar, pada tahun 2014 PT INDX kembali mencatat

tingkat DER terkecil yaitu sebesar 0.03 atau 3%, hal ini menyatakan bahwa 3%

dari sumber modal perusahaan INDX berasal dari hutang dan menunjukkan

bahwa modal sendiri sebesar 16% yang di miliki perusahaan dapat melunasi

66 sebelumnya hinga menjadi Rp 5 miliar dan dengan peningkatan ekuitas dari tahun

sebelumnya sebesar Rp 177 miliar.

4.1.3 Price to Book Value

Price to book value (PBV) mampu memberi pemahaman bagi pihak

manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan

dampaknya pada masa yang akan datang. Dalam penelitian ini PBV dihitung

berdasarkan pembagian market value atau harga pasar (closing price) dengan book

value suatu saham pada perusahaan. Perhitungan mengenai variabel PBV telah

tersaji secara lengkap pada lampiran 3. Hasil perhitungan variabel PBV telah

tersaji secara lengkap pada Tabel 4.4 berikut.

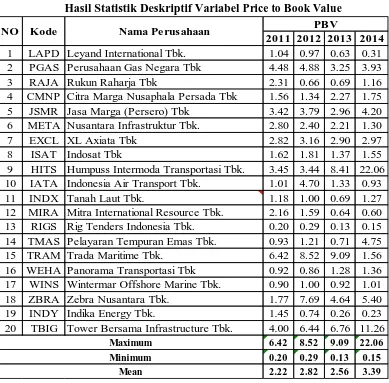

Tabel 4.4

Hasil Statistik Deskriptif Variabel Price to Book Value

2011 2012 2013 2014

1 LAPD Leyand International Tbk. 1.04 0.97 0.63 0.31 2 PGAS Perusahaan Gas Negara Tbk 4.48 4.88 3.25 3.93

3 RAJA Rukun Raharja Tbk 2.31 0.66 0.69 1.16

4 CMNP Citra Marga Nusaphala Persada Tbk 1.56 1.34 2.27 1.75 5 JSMR Jasa Marga (Persero) Tbk 3.42 3.79 2.96 4.20 6 META Nusantara Infrastruktur Tbk. 2.80 2.40 2.21 1.30

7 EXCL XL Axiata Tbk 2.82 3.16 2.90 2.97

8 ISAT Indosat Tbk 1.62 1.81 1.37 1.55

9 HITS Humpuss Intermoda Transportasi Tbk. 3.45 3.44 8.41 22.06 10 IATA Indonesia Air Transport Tbk. 1.01 4.70 1.33 0.93

11 INDX Tanah Laut Tbk. 1.18 1.00 0.69 1.27

12 MIRA Mitra International Resource Tbk. 2.16 1.59 0.64 0.60 13 RIGS Rig Tenders Indonesia Tbk. 0.20 0.29 0.13 0.15 14 TMAS Pelayaran Tempuran Emas Tbk. 0.93 1.21 0.71 4.75

15 TRAM Trada Maritime Tbk. 6.42 8.52 9.09 1.56

16 WEHA Panorama Transportasi Tbk 0.92 0.86 1.28 1.36 17 WINS Wintermar Offshore Marine Tbk. 0.90 1.00 0.92 1.01

18 ZBRA Zebra Nusantara Tbk. 1.77 7.69 4.64 5.40

19 INDY Indika Energy Tbk. 1.45 0.74 0.26 0.23

20 TBIG Tower Bersama Infrastructure Tbk. 4.00 6.44 6.76 11.26

6.42 8.52 9.09 22.06

67 Dari data tersebut dapat dilihat, secara rata-rata perusahaan perusahaan

sampel dari sektor infrastruktur, utilitas, dan transportasi yang terdaftar di bursa

efek indonesia mengalami peningkatan selama periode penelitian. Dapat dilihat

dari peningkatan rata rata pada tahun 2011 hingga 2014, yaitu sebesar 2.22 pada

tahun 2011, sebesar 2.82 pada tahun 2012, sebesar 2.56 pada tahun 2013, dan

sebesar 3.39 pada tahun 2014. Perusahaan yang secara konsisten mempunyai

tingkat PBV paling tinggi adalah PT. Trada Maritime Tbk. (TRAM) yaitu sebesar

6.42 pada tahun 2011, lalu sebesar 8.52 pada tahun 2012, lalu sebesar 9.09 pada

tahun 2013, kenaikan yang signifikan ini dikarenakan pada tahun 2011 TRAM

mencatatkan nilai harga pasar saham sebesar Rp 990 lalu dengan nilai buku

sahamnya yang sebesar Rp 154.24, dan pada tahun 2012 dengan nilai buku

sahamnya yang menurun sebesar Rp 134.92 namun harga pasar sahamnya

meningkat menjadi Rp 1150, dan pada tahun 2013 dengan nilai buku saham yang

meningkat menjadi Rp 174.93 harga pasar sahamnya meningkat menjadi Rp 1590

dibandingkan tahun sebelumnya.

Lalu pada tahun 2014 yang mencatat nilai PBV tertinggi adalah PT

Humpuss Intermoda Transportasi Tbk. (HITS) yaitu sebesar 22.06, ini

dikarenakan HITS pada tahun 2014 mencatatkan harga pasar saham sebesar Rp

735 yaitu meningkat sebesar Rp 400 dibandingkan tahun sebelumnya, dengan

nilai buku saham sebesar Rp 33.31 yang menurun sebesar Rp 6 dibandingkan

tahun sebelumnnya.

Sedangkan perusahaan dengan tingkat PBV terkecil pada data sampel

adalah PT. Rig Tenders Indonesia Tbk. (RIGS). PT RIGS mencatat nilai PBV

terkecil selama periode penelitian yaitu sebesar 0.20 pada tahun 2011, sebesar

0.29 pada tahun 2012, sebesar 0.13 pada tahun 2013, dan sebesar 0.15 pada tahun

2014. Hal ini dikarenakan RIGS mencatatkan nilai buku saham sebesar Rp 2.514

namun harga pasar sahamnya hanya sebesar Rp 495, lalu pada tahun 2012 RIGS

mencatatkan nilai buku saham sebesar Rp 1.596 dengan harga pasar saham

sebesar Rp 455, dan pada tahun 2013 RIGS mencatatkan nilai buku saham sebesar

Rp 1869, dengan harga pasar saham sebesar Rp 245, lalu pada tahun 2014 RIGS

mencatatkan nilai buku saham sebesar Rp 1863 dengan harga pasar saham sebesar

68 4.1.4 Harga Saham

Harga Saham adalah Nilai nominal penutupan (closing price) dari

penyertaan atau pemilikan seseorang atau dan dalam suatu perusahaan atau

perseroan terbatas yang berlaku secara reguler di pasar modal di Indonesia

(Kesuma 2009:40). Data mengenai harga-harga saham dari perusahaan dapat

dilihat pada lampiran 5. Data olahan mengenai variabel kepemiikan manajerial

secara lengkap tersaji dalam Tabel 4.5 sebagai berikut.

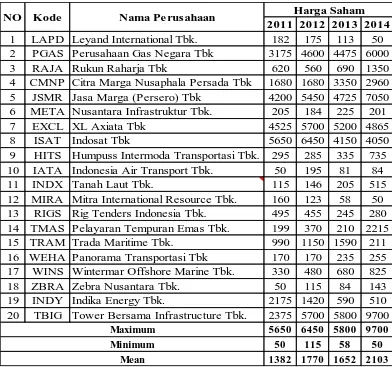

Tabel 4.5

Hasil Statistik Deskriptif Variabel Harga Saham

2011 2012 2013 2014

1 LAPD Leyand International Tbk. 182 175 113 50

2 PGAS Perusahaan Gas Negara Tbk 3175 4600 4475 6000

3 RAJA Rukun Raharja Tbk 620 560 690 1350

4 CMNP Citra Marga Nusaphala Persada Tbk 1680 1680 3350 2960 5 JSMR Jasa Marga (Persero) Tbk 4200 5450 4725 7050 6 META Nusantara Infrastruktur Tbk. 205 184 225 201

7 EXCL XL Axiata Tbk 4525 5700 5200 4865

8 ISAT Indosat Tbk 5650 6450 4150 4050

9 HITS Humpuss Intermoda Transportasi Tbk. 295 285 335 735

10 IATA Indonesia Air Transport Tbk. 50 195 81 84

11 INDX Tanah Laut Tbk. 115 146 205 515

12 MIRA Mitra International Resource Tbk. 160 123 58 50

13 RIGS Rig Tenders Indonesia Tbk. 495 455 245 280

14 TMAS Pelayaran Tempuran Emas Tbk. 199 370 210 2215

15 TRAM Trada Maritime Tbk. 990 1150 1590 211

16 WEHA Panorama Transportasi Tbk 170 170 235 255

17 WINS Wintermar Offshore Marine Tbk. 330 480 680 825

18 ZBRA Zebra Nusantara Tbk. 50 115 84 143

19 INDY Indika Energy Tbk. 2175 1420 590 510

20 TBIG Tower Bersama Infrastructure Tbk. 2375 5700 5800 9700

5650 6450 5800 9700

50 115 58 50

1382 1770 1652 2103

Minimum Mean

NO Kode Nama Pe rusahaan Harga Saham

Maximum

69 Jika dilihat dari rata-rata per-periode dapat dilihat bahwa selama periode

penelitian kepemilikan manajerial pada sektor pertambangan berfluktuatif dengan

kecenderungan meningkat. Pada tahun 2011 secara rata-rata harga saham pada

perusahaan sampel adalah 1382.1, mengalami peningkatan ke angka 1770.4 pada

tahun 2012, selanjutnya mengalami penurunan hingga mencapai 1652.1 pada

tahun 2013 dan kembali mengalami peningkatan hingga mencapai 2102.45 pada

tahun 2014. Perusahaan dengan harga saham tertinggi pada tahun 2011 adalah PT.

Indosat Tbk. (ISAT) dengan harga saham selama periode penelitian sebesar Rp

5893.8 yang meningkat dari tahun sebelumnya sebesar Rp 5.400. Hal tersebut

disebabkan jumlah lembar saham perusahaan yang rendah dan peningkatan

kinerja ISAT sehingga permintaan akan saham meningkat, lalu harga saham yang

paling rendah pada tahun 2011 dicatat oleh PT Indonesia Air Transport Tbk.

(IATA) yaitu sebesar Rp 50, dibandingkan tahun sebelumnya yang mencatatkan

harga saham yang sama sebesar Rp 50. Hal ini dikarenakan PT IATA pada tahun

2011 mengalami penurunan kinerja karena terlilit oleh kerugian yang besar.

Dan pada tahun 2012 harga saham yang paling tinggi kembali dicatat oleh

PT ISAT Tbk. dengan harga saham sebesar Rp 5.650 meningkat sebesar Rp 250

dibandingkan tahun sebelumnya, hal ini dikarenakan kinerja yang ditunjukkan

ISAT sangat baik sehingga meningkatkan permintaan akan saham, lalu harga

saham terendah dicatat oleh PT Zebra Nusantara Tbk. (ZBRA) yaitu sebesar Rp

115 meningkat dibandingkan tahun sebelumnya sebesar Rp 50.

Pada tahun 2013 perusahaan yang mencatat harga saham tertinggi adalah

PT Tower Bersama Infrastruktur Tbk. (TBIG) yaitu sebesar Rp 5.800 meningkat

sebesar Rp 100 dibandingkan tahun sebelumnya, lalu harga saham terendah pada

tahun 2013 dicatat oleh PT Mitra International Resources Tbk. (MIRA) yaitu

sebesar Rp 58 dibandingkan tahun sebelumnya sebesar Rp 123.

Dan pada tahun 2014 harga saham tertinggi dicatat oleh perusahaan Tower

Bersama Infrastruktur Tbk. (TBIG) yaitu sebesar Rp 9700 dibandingkan tahun

sebelumnya meningkat dari Rp 5800, lalu harga saham terendah pada tahun 2014

dicatat oleh PT Leyand International Tbk. (LAPD), dan PT Mitra International

Resources Tbk. (MIRA) yaitu sebesar Rp 50 dibandingkan tahun sebelumnya

70 Jika dilakukan perbandingan dengan variabel ROE, berdasarkan teori

akuntansi positif perusahaan dengan tingkat ROE yang tinggi akan meningkatkan

harga saham, dan berikut adalah pengelompokan data ROE berdasarkan rata-rata

dan keterkaitannya dengan harga saham.

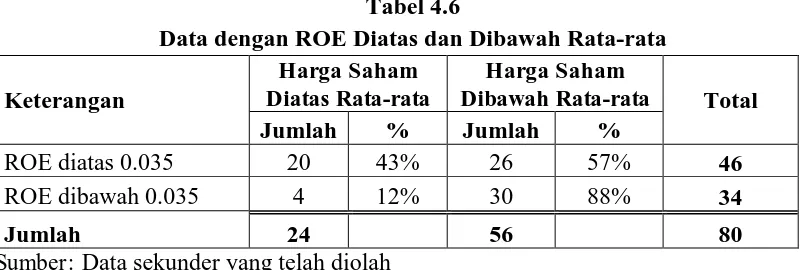

Tabel 4.6

Data dengan ROE Diatas dan Dibawah Rata-rata Keterangan

Harga Saham Diatas Rata-rata

Harga Saham

Dibawah Rata-rata Total

Jumlah % Jumlah %

ROEdiatas 0.035 20 43% 26 57% 46

ROEdibawah 0.035 4 12% 30 88% 34

Jumlah 24 56 80

Sumber: Data sekunder yang telah diolah

Dilihat dari table 4.6 bahwa kelompok perusahaan dengan tingkat ROE

diatas rata-rata mempunyai kecenderungan dimana dari 46 data dengan tingkat

ROE diatas rata-rata, ada 26 data menunjukan nilai harga saham dibawah rata

rata. Sedangkan kelompok perusahaan dengan tingkat ROE dibawah rata-rata

mempunyai kecenderungan dimana dari 34 data dengan tingkat ROE dibawah

rata-rata, ada 30 data dengan nilai harga saham dibawah rata-rata. Hal ini

mengindikasikan bahwa perusahaan sektor infrastruktur, utilitas, dan transportasi

yang memiliki return on equity yang berada diatas rata – rata masih banyak

kecenderungan hargasahamnya berada dibawah rata – rata. Maka return on equity

yang tinggi belum tentu akan mempengaruhi meningkatnya nilai hargasaham.

Jika dilakukan perbandingan antara variabel debt to equity ratio dengan

harga saham. Berdasarkan teori, perusahaan dengan tingkat debt to equity ratio

yang tinggi akan menurunkan nilai harga saham perusahaan. Berikut ini adalah

pengelompokan data debt to equity ratio berdasarkan rata-rata dan keterkaitanya

71 Tabel 4.7

Data dengan DER diatasdan dibawah rata-rata

Keterangan

Sumber: Data sekunder yang telah diolah

Dari data tabel 4.7 diatas dapat dilihat bahwa terdapat kesesuaian dengan

teori dimana data dengan debt to equity ratio yang berada diatas rata-rata

memiliki kecenderungan memiliki harga saham dibawah rata-rata. Dapat dilihat

dari 30 data dengan DER yang berada diatas rata-rata cenderung lebih memiliki

harga saham yang berada dibawah rata-rata yaitu ada 20 data yang memiliki harga

saham dibawah rata rata, sehingga DER yang tinggi memungkinkan akan

mempengaruhi penurunan nilai harga saham. Sedangkan pada DER yang berada

dibawah rata-rata lebih cenderung memiliki harga saham dibawah rata-rata yaitu

dari 50 data sampel ada 36 perusahaan memiliki harga saham dibawah rata-rata.

Hal ini mengindikasikan bahwa perusahaan sektor infrastruktur, utilitas, dan

transportasi yang memiliki DER yang berada dibawah rata – rata masih banyak

kecenderungan hargasahamnya berada dibawah rata – rata juga.

Jika dilakukan perbandingan antara variabel price to book value dengan

hargasaham. Berdasarkan teori, perusahaan dengan tingkat PBV yang tinggi akan

meningkatkan nilai harga saham perusahaan. Berikut ini adalah pengelompokan

data PBVberdasarkan rata-rata dan keterkaitanya dengan hargasaham.

Tabel 4.8

Data dengan PBVDiatas dan Dibawah Rata-rata Keterangan

72 Dari data diatas dapat dilihat bahwa terdapat kesesuaian dengan teori

dimana perusahaan dengan price to book value diatas rata-rata juga mendapatkan

harga saham diatas rata-rata. Dari 29 data dengan price to book value diatas

rata-rata terdapat 17 data dengan nilai harga saham diatas rata-rata-rata-rata. Jumlah tersebut

sama dengan data yang mempunyai nilai price to book value dibawah rata-rata

cendrung memiliki perusahaan dengan harga saham dibawah rata-rata. Dari 51

data dengan price to book value dibawah rata-rata terdapat 44 data perusahaan

yang mempunyani nilai harga saham dibawah rata-rata juga. Hal ini menjelaskan

bahwa apabila semakin tinggi PBV dapat untuk mempengaruhi harga saham.

Tabel 4.9

Perusahaan Property dan Real Estate

Berdasarkan HargaSaham Diatas dan Dibawah Rata – rata

Harga Saham Total

Diatas rata-rata 1726.7 24

Dibawah rata-rata 1726.7 56 Sumber: Data diolah

Berdasarkan tabel 4.9 menunjukkan dari total 80 sampel yang dilakukan

pengujian, terdapat 24 sampel yang memiliki nilai harga saham diatas rata – rata

dan sebanyak 56 sampel memiliki hargasaham dibawah rata – rata.

4.2Analisis Regresi Data Panel

4.2.1 Pemilihan Model Regresi Data Panel A. Uji Chow

Uji chow digunakan untuk memilih antara model common-constant dan

model fixed effect. Dengan ketentuan pengambilan keputusan sebagai berikut:

H0 : Model Common-Constant (PLS)

H1 : Model Fixed Effect (FEM)

Dengan taraf signifikansi sebesar 5%, jika nilai prob cross-section

chi-square < 0,05 atau nilai cross-section F < 0,05, maka H0 ditolak atau regresi

data panel menggunakan model fixed effect. Sebaliknya, jika nilai prob

73 atau regresi data panel menggunakan model common-constant. Berikut ini

adalah tabel 4.10 pengujian dari uji chow.

Tabel 4.10 Hasil Uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 20.301478 (19,57) 0.0000

Cross-section Chi-square 163.992359 19 0.0000

Berdasarkan hasil uji chow, dapat disimpulkan bahwa nilai p-value

cross-sectionchi-square sebesar 0.0000 < 0,05 dan nilai p-value F test sebesar 0.0000 <

0,05 sehingga model penelitian ini menggunakan model fixed effect tmodel

(FEM). Model fixed effect dipilih karena nilai p-value cross-section chi-square

dan nilai p-value F test lebih kecil dari taraf signifikansi yaitu 0.05 atau 5%.

B. Uji Hausmann

Hausman Test adalah pengujian statistik sebagai dasar pertimbangan

dalam memilih apakah menggunakan Fixed Effect Model atau Random Effect

Model. Pengujian ini dilakukan dengan hipotesis sebagai berikut:

: Random Effects Model

: Fixed Effects Model

Untuk mengetahui apakah model fixed effect lebih baik dari model random

effect, digunakan uji Hausman. Statistik uji Hausman ini mengikuti distribusi

statistik chi-square dengan derajat bebas sebanyak jumlah peubah bebas.

Hipotesis nol ditolak jika nilai statistik hausman lebih besar dari pada nilai

kritis untuk statistik chi-square. Hal ini berarti bahwa model yang tepat untuk

regresi data panel adalah model FEM. Berikut merupakan tabel 4.11 pengujian

74 Tabel 4.11

Hasil Uji Hausmann

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 3.046588 3 0.3845

Berdasarkan tabel diatas, hasil uji Hausman dapat dilihat dari kriteria yang

telah ada, dapat ditentukan fixed effect merupakan model terbaik pada pengujian

ini dengan nilai statistic Hausman sebesar 0.3845 lebih besar dari nilai

signifikansinya sebesar 5%.

4.2.2 Persamaan Regresi Data Panel

Berdasarkan pengujian model yang dilakukan, maka model yang

digunakan dalam regresi data panel dalam penelitian ini adalah model Fixed Effect

Model. Tabel berikut merupakan hasil uji dengan menggunakan Fixed Effect

Model (FEM).

Tabel 4.12

Hasil Uji Fixed Effect Model (FEM) Dependent Variable: Harga Saham

Method: Panel Least Squares Date: 08/28/15 Time: 14:33 Sample: 2011 2014

Periods included: 4

Cross-sections included: 20

Total panel (balanced) observations: 80

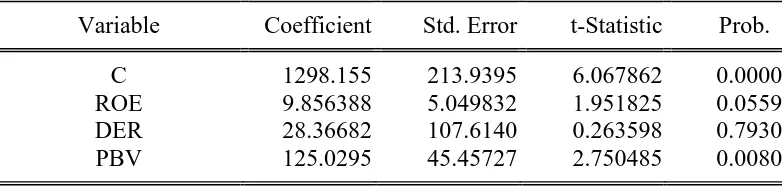

Variable Coefficient Std. Error t-Statistic Prob.

C 1298.155 213.9395 6.067862 0.0000

ROE 9.856388 5.049832 1.951825 0.0559

DER 28.36682 107.6140 0.263598 0.7930

75 Effects Specification

R-squared 0.894811 Mean dependent var 1727.113 Adjusted R-squared 0.854212 S.D. dependent var 2234.619 S.E. of regression 853.2255 Akaike info criterion 16.57195 Sum squared resid 41495643 Schwarz criterion 17.25678 Log likelihood -639.8780 Hannan-Quinn criter. 16.84652 F-statistic 22.04019 Durbin-Watson stat 1.827027 Prob(F-statistic) 0.000000

Sumber : Data yang diolah

Berdasarkan data pengujian diatas dapat diketahui bahwa persamaan

regresi data panel sebagai berikut:

HS = 1298.155 + 9.856388ROE + 28.36682DER + 125.0295PBV Persamaan di atas dapat diartikan sebagai berikut:

1. Koefisien intersep sebesar 1298.155 yang berarti apabila variabel ROE,

DER, dan PBV konstan maka tingkat HS emiten sektor infrastruktur,

utilitas, dan transportasi akan naik sebesar 1298.155.

2. Koefisien ROE (X1) sebesar 9.856388 yang berarti jika terjadi perubahan

kenaikan ROE sebesar 1 (dengan asumsi variabel lain konstan) maka

tingkat HS emiten sektor infrastruktur, utilitas, dan transportasi akan

mengalami kenaikan sebesar 9.856388.

3. Koefisien DER (X2) sebesar 28.36682 yang berarti jika terjadi perubahan

kenaikan DER sebesar 1 satuan (dengan asumsi variabel lain konstan)

maka tingkat HS emiten sektor infrastruktur, utilitas, dan transportasi akan

mengalami kenaikan sebesar 28.36682.

4. Koefisien PBV (X3) sebesar 125.0295 yang berarti jika terjadi perubahan

kenaikan PBV sebesar 1 satuan (dengan asumsi variabel lain konstan)

maka tingkat HS emiten sektor infrastruktur, utilitas, dan transportasi akan

76 4.3Pengujian Koefisien Regresi

4.3.1 Uji F (Simultan)

Uji F (simultan) dilakukan untuk menguji apakah variabel independen

secara simultan atau bersama-sama memiliki pengaruh signifikan terhadap

variabel dependen. Dengan ketentuan pengambilan keputusan apabila nilai prob

(F statistic) < 0,05 (taraf signifikansi 5%) maka H0 ditolak yang berarti variabel

independen memiliki pengaruh yang signifikan terhadap variabel dependen secara

bersama-sama. Namun jika nilai prob. (F statistic) > 0,05 (taraf signifikansi 5%)

maka H0 diterima yang berarti variabel independen tidak berpengaruh signifikan

terhadap variabel dependen secara bersama-sama.

Berdasarkan tabel 4.11, diperoleh bahwa nilai prob (F statistic) sebesar

0.000000 > 0,05 maka H0 ditolak yang berarti ROE, DER, dan PBV secara

simultan atau bersama-sama mempunyai pengaruh yang signifikan terhadap harga

saham pada perusahaan sektor infrastruktur, utilitas, dan transportasi pada tahun

2011-2014.

4.3.2 Uji t (Parsial)

Uji-t (parsial) dilakukan untuk menentukan nilai koefisien regresi secara

sendiri-sendiri terhadap variabel terikat (Y) apakah signifikan atau tidak. Jika nilai

prob (p value) < 0,05 (taraf signifikansi 5%) maka H0 ditolak yang berarti variabel

independen memiliki pengaruh signifikan terhadap variabel dependen secara

parsial. Namun jika nilai prob (p value) > 0,05 (taraf signifikansi 5%) maka H0

diterima yang berarti variabel independen tidak memiliki pengaruh signifikan

terhadap variabel dependen secara parsial. Tabel 4.12 berikut merupakan hasil

pengujian parsial.

Tabel 4.13 Uji t (Parsial)

Variable Coefficient Std. Error t-Statistic Prob.

C 1298.155 213.9395 6.067862 0.0000

ROE 9.856388 5.049832 1.951825 0.0559

DER 28.36682 107.6140 0.263598 0.7930

PBV 125.0295 45.45727 2.750485 0.0080

77 Berdasarkan Tabel 4.12 dapat disimpulkan bahwa:

1. Variabel ROE memiliki nilai prob. 0.0559 > 0.05, sesuai dengan ketentuan

pengambilan keputusan bahwa H0 diterima yang berarti ROE secara

parsial tidak memiliki pengaruh signifikan terhadap harga saham pada

perusahaan sektor infrastruktur, utilitas, dan transportasi. Dengan nilai

koefisien sebesar 9.856388 dapat disimpulkan bahwa variabel ROE

mempunyai arah positif.

2. Variabel DER memiliki nilai probabilitas 0.7930 > 0.05, sesuai dengan

ketentuan pengambilan keputusan bahwa H0 diterima yang berarti DER

secara parsial tidak memiliki pengaruh signifikan terhadap harga saham

pada perusahaan sektor infrastruktur, utilitas, dan transportasi. Dengan

nilai koefisien sebesar 28.36682 dapat disimpulkan bahwa DER audit

mempunyai arah positif.

3. Variabel PBV memiliki nilai prob. 0.0080 < 0.05, sesuai dengan ketentuan

pengambilan keputusan bahwa H0 ditolak yang berarti PBV secara parsial

memiliki pengaruh signifikan terhadap harga saham pada perusahaan

sektor infrastruktur, utilitas, dan transportasi. Dengan nilai koefisien

sebesar 125.0295 dapat disimpulkan bahwa variabel PBVmempunyai arah

positif.

4.3.3 Uji Koefisien Determinan (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variabel dependen. Nilai koefisien

determinasi yang mendekati satu berarti variabel-variabel independen hampir

memberikan semua informasi yang dibutuhkan untuk memprediksi variabel

dependen.

Berdasarkan tabel 4.11, diperoleh nilai R2 (R square) sebesar 0.854212

atau 85%. Hal ini mengindikasikan bahwa variabel independen yang terdiri dari

ROE, DER, dan PBV mampu menjelaskan variabel dependen yaitu harga saham

emiten infrastruktur, utilitas, dan transportasi sebesar 85% sedangkan sisanya

78 4.4Analisis dan pembahasan

4.4.1 Pengaruh Return On Equity terhadap Harga Saham

Berdasarkan pengujian hipotesis secara parsial yang telah dilakukan

sebelumnya, return on equity tidak mempunyai pengaruh yang signifikan terhadap

harga saham yang dapat diartikan bahwa tinggi atau rendahnya tingkat ROEtidak

merubah variasi nilai harga saham perusahaan. Secara teoritis seperti yang telah

dijelaskan sebelumnya, tingkat return on equity yang tinggi akan memberikan

sinyal pada investor untuk melakukan investasi. Tapi, berdasarkan pembahasan

yang telah kemukakan sebelumnya dari 46 data sampel yang mempunyai tingkat

ROE diatas rata-rata, hanya 43% data yang menunjukan nilai harga saham diatas

rata-rata. Sebaliknya, dari 34 data sampel yang mempunyai tingkat ROEdibawah

rata-rata, sampel yang mempunyai harga saham yang dibawah rata-rata memiliki

tingkat sebesar 88% dengan data yang dilakukan. Selain itu, perusahaan dengan

tingkat ROE tertinggi dan terendah sama-sama mempunyai nilai harga saham

dibawah rata-rata, yang dapat diartikan investor memiliki pertimbangan lain

dalam menginvestasikan sahamnya selain dari profitabilitas perusahaan. Hal dapat

dilihat dari hasil statistik deskriptif tersebut dimana ROE yang diatas rata-rata

memiliki harga saham yang dibawah rata-rata.

Hasil statistik membelikan makna bahwa informasi profitabilitas yang

digambarkan oleh ROE yang dipublikasikan dalam laporan keuangan kurang

informatif bagi investor dalam mengestimasi harga saham. Pasar tidak merespon

ROE sebagai informasi yang dapat mengubah keputusan investor, mungkin

dikarenakan ROE tidak membahas sepenuhnya tentang hutang yang dimiliki

perusahaan. ROE ini dapat dibuat lebih tinggi dengan memperbesar pemakaian

utang. Semakin rendah pemakaian modal atau ekuitas untuk membiayai ekspansi

usaha maka semakin tinggi ROE perusahaan. Pendanaan perusahaan juga tidak

hanya berasal dari ekuitas namun bisa juga berasal dari hutang, juga kebijakan

berhutang akan menaikan nilai perusahaan karena beban bunga hutang dapat

mengurangi pajak yang dibayarkan sehingga berguna bagi perusahaan yang

memiliki tarif pajak yang tinggi. Maka dari itu bagi investor nilai ROE cenderung

lebih dilihat sebagai patokan kemampuan perusahaan dalam menghasilkan

79 investor, hal ini menyebabkan ROE tidak dapat mempengaruhi harga saham. Hal

ini menyatakan bahwa para investor tidak semata-mata menggunakan ROE

sebagai ukuran dalam menilai kinerja perusahaan untuk memprediksi pergerakan

harga saham perusahaan di pasar modal. Yang harus dilakukan perusahaan untuk

meningkatkan ROE yaitu perusahaan harus menambah modal dan meningkatkan

penggunaan modal untuk meningkatkan laba sehingga ROE menjadi tinggi dan

akan meningkatkan harga saham perusahaan. Hasil ini sejalan dengan penelitian

yang dilakukan oleh Rinati (2011).

4.4.2 Pengaruh Debt to Equity Ratio terhadap Harga Saham

Berdasarkan pengujian hipotesis secara parsial yang telah dilakukan

sebelumnya, DER tidak mempunyai pengaruh yang signifikan terhadap harga

saham yang dapat diartikan bahwa perbedaan kenaikan dan penurunan DER tidak

merubah variasi nilai harga saham perusahaan. Secara teoritis seperti yang telah

dijelaskan sebelumnya, tingkat DER yang tinggi akan memberikan sinyal yang

buruk pada investor untuk menginvestasikan uangnya ke perusahaan sehingga

memungkinkan menurunkan harga saham. Tapi, hal tersebut tidak didukung

dengan fakta dari analisis deskriptif yaitu dari 30 data dengan DER diatas rata-rata

ada 20 data (67%) yang mempunyai nilai harga saham dibawah rata-rata. Dan dari

50 data dengan DER dibawah rata-rata ada 14 data dengan nilai harga saham

diatas rata-rata dan 36 data dengan nilai harga saham dibawah rata-rata, tidak

dapat dikatakan bahwa dengan tingkat DER yang terus meningkat akan

menurunkan harga saham suatu perusahaan.

Hal ini menyatakan bahwa hasil penelitian ini menunjukkan bahwa dalam

berinvestasi investor tidak memperhatikan DER sebagai salah satu pertimbangan

dalam mengambil keputusan investasinya karena setiap peningkatan atau

penurunan DER tidak mempengaruhi perubahan harga saham. Perusahaan dengan

DER dibawah rata-rata juga tidak memikat investor, karena penggunaan hutang

juga diperlukan oleh perusahaan untuk perluasan perusahaan dan lain-lain,

sehingga perusahaan dengan DER yang dibawah rata-rata juga tidak memikat

investor mungkin karena perusahaan yang memiliki hutang kecil dianggap tidak

mempunyai prospek yang besar sehingga tidak memikat investor. Hal ini

80 menentukan apakah membeli atau menjual saham, karena setiap perusahaan pasti

mempunyai hutang dan hutang pada taraf tertentu juga nantinya akan

meningkatkan kinerja produksi suatu perusahaan. Semakin tinggi laba perusahaan

akan semakin besar pajak yang harus dibayar sehingga perusahaan cenderung

untuk melakukan efesiensi perhitungan pajak yang akan dibayar dengan jalan

menambah semaksimalmungkin biaya yang bisa dikurangkan untuk menghitung

penghasilan pajak antara lain berasal dari biaya bunga pinjaman, bunga

merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan

pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak

yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan, maka makin besar

manfaat penggunaan hutang.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Safitri (2013).

4.4.3 Pengaruh Price to Book Value terhadap Harga Saham

Berdasarkan pengujian hipotesis secara partial price to book value

mempunyai pengaruh yang signifikan terhadap harga saham dengan arah positif.

Hal ini dapat diartikan bahwa meningkat atau menurunnya PBV dapat merubah

variasi nilai harga saham perusahaan. Secara teoritis seperti yang telah dijelaskan

sebelumnya, perusahaan dengan price to book value yang tinggi akan cenderung

memberikan sinyal yang baik pada investor karena PBV yang tinggi

mencerminkan perusahaan baik di mata pasar. Dari pembahasan pada analisis

deskiptif dapat dilihat bahwa dari 29 data dengan price to book value diatas

rata-rata ada 17 data yang mencatat harga saham diatas rata-rata-rata-rata yaitu sebesar 59%.

Sedangkan dari 51 data dengan price to book value dibawah rata-rata cenderung

mencatat harga saham dibawah rata-rata juga yaitu sebesar 44 data atau 86%.

Hal ini menyatakan bahwa PBV mencerminkan tingkat keberhasilan

manajemen perusahaan dalam menjalankan perusahaan, mengelola sumber daya

yang tercermin pada harga saham pada akhir tahun. Semakin tinggi nilai PBV

tentunya memberikan harapan para investor untuk mendapatkan keuntungan yang

lebih besar. Hal ini juga mengimplikasikan bahwa besarnya nilai perusahaan di

pasar akan sepenuhnya diperhitungkan oleh investor dalam pembelian saham. Hal

ini dapat dijelaskan bahwa nilai PBV yang lebih besar menunjukkan bahwa

81 bahwa kondisi perusahaan akan menguntungkan untuk investasi. Hal ini pada

akhirnya akan meningkatkan harga saham perusahaan. Hasil ini sejalan dengan

penelitian yang dilakukan oleh Dewi (2013), Abigail et al (2010) dan