BAB III

GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Gambaran pengelolaan keuangan daerah dapat digunakan dalam menentukan kinerja penyelenggaraan pemerintah daerah. Tingkat kemampuan keuangan daerah dapat diukur melalui kinerja keuangan daerah. Berdasarkan Permendagri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tatacara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah yang dianallisis dalam pengelolaan keuangan daerah yaitu kinerja keuangan masa lalu terdiri dari kinerja pelaksanaan APBD, neraca daerah dan kebijakan pengelolaan keuangan masa lalu.

3.1 Kinerja Keuangan Masa Lalu

Arah Kebijakan Umum Tahun Anggaran 2011 2016 diupayakan pada program prioritas untuk mencapai sasaran pembangunan daerah yaitu pelayanan publik dan pelaksanaan pemerintahan daerah. Pelaksanaan program prioritas tersebut dilakukan secara berkesinambungan yang diharapkan dapat tercapai target yang diinginkan dalam jangka waktu lima tahunan.

Kebijakan Belanja daerah diarahkan untuk mendanai urusan pemerintahan yang menjadi urusan wajib dan urusan pilihan yang merupakan kewenangan pemerintah Provinsi. Hal ini sesuai dengan Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kabupaten/Kota. Alokasi APBD merupakan kerangka kebijakan publik guna melaksanakan hak dan kewajiban pemerintah daerah dan masyarakat. Dengan demikian sudah semestinya penganggaran tetap mengacu pada norma dan prinsip anggaran yaitu : transparansi, akuntabilitas, disiplin, keadilan, efisiensi seta efektifitas.

Mitigasi dan penanggulangan bencana; dan, 10) Pemantapan ketertiban dan keamanan masyarakat serta penyelesaian konflik.

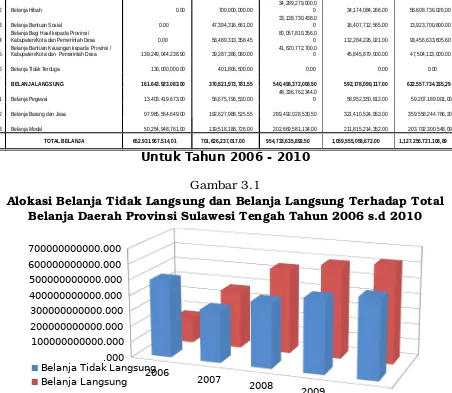

Tabel 3.1

Realisasi Belanja APBD Provinsi Sulawesi Tengah

NO URAIAN

TAHUN

2006 2007 2008 2009 2010

I BELANJA TIDAK LANGSUNG 491.288.044.431,01 330,804,263,235.45 414,235,263,884.00 467,376,968,555.00 504.698.486.773,60

1 Belanja Pegawai 351,909,000,192.11 184,531,440,636.00 225,128,671,390.00 258,665,066,703.00 291.205.303.342,00 2 Belanja Hibah 0.00 700,000,000.00 34,289,279,000.00 34,174,084,266.00 58.608.736.026,00 3 Belanja Bantuan Sosial 0.00 47,394,316,661.00

33,138,730,438.0

0 16,407,712,565.00 13,923,700,800.00 4 Belanja Bagi Hasil kepada Provinsi / Kabupaten/Kota dan Pemerintah Desa 0.00 58,489,313,358.45 80,057,810,356.00 112,284,226,021.00 93,456,633,605.60 5 Belanja Bantuan Keuangan kepada Provinsi / Kabupaten/Kota dan Pemerintah Desa 139,249,044.238.90 39,287,386,080.00 41,620,772,700.00 45,845,879,000.00 47,504,113,000.00 6 Belanja Tidak Terduga 130,000,000.00 401,806,500.00 0.00 0.00 0.00

I

I BELANJA LANGSUNG 161.643.923.083.00 370,821,973,781.55 540,498,372,008.50 592,178,090,117.00 622.557.734.335,29

1 Belanja Pegawai 13.403.419.673.00 58,675,796,530.00 48,336,762,344.00 58,952,350,812.00 59.207.189.001,00 2 Belanja Barang dan Jasa 97.985.554.649.00 192,627,988,525.55 289,492,028,530.50 321,410,524,953.00 359.558.244.786,20 3 Belanja Modal 50,254,948,761.00 119,518,188,726.00 202,669,581,134.00 211,815,214,352.00 203.792.300.548,09

TOTAL BELANJA 652.931.967.514,01 701,626,237,017.00 954,733,635,892.50 1,059,555,058,672.00 1,127.256.721.108,89

Untuk Tahun 2006 - 2010

Gambar 3.1

Alokasi Belanja Tidak Langsung dan Belanja Langsung Terhadap Total Belanja Daerah Provinsi Sulawesi Tengah Tahun 2006 s.d 2010

2006 2007

2008

2009 2010 .000

100000000000.000 200000000000.000 300000000000.000 400000000000.000 500000000000.000 600000000000.000 700000000000.000

Belanja Tidak Langsung Belanja Langsung

Rp.370,821,973,781.55 atau 52,85%, Tahun 2008 alokasi Belanja Tidak Langsung sebesar Rp.414,235,263,884.00 atau 43,39% dengan Belanja Langsung sebesar Rp.540,498,372,008.50 atau 56,61% dari total APBD, Tahun 2009 Belanja Tidak Langsung sebesar Rp.467,376,968,555.00 atau 44,11% dengan alokasi Belanja Langsung sebesar Rp.592,178,090,117.00 atau 55,89% dan Belanja Tidak Langsung Tahun 2010 sebesar Rp.504.698.486.773,60 atau 44,77% dengan Belanja Langsung sebesar Rp.622.557.734.335,29 atau 55,23% dari total APBD.

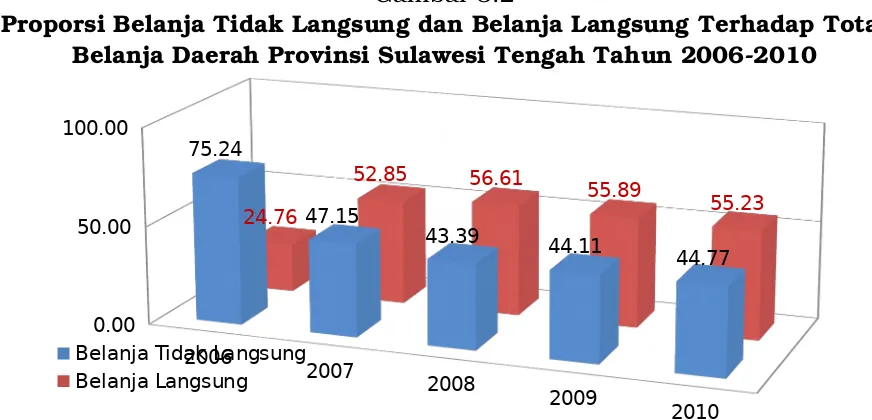

Gambar 3.2

Proporsi Belanja Tidak Langsung dan Belanja Langsung Terhadap Total Belanja Daerah Provinsi Sulawesi Tengah Tahun 20062010

2006

2007

2008

2009

2010 0.00

50.00 100.00

75.24

47.15

43.39 44.11

44.77 24.76

52.85 56.61

55.89

55.23

Belanja Tidak Langsung Belanja Langsung

Alokasi Belanja Tidak Langsung kurun waktu 2006 s.d 2010 terhadap Anggaran Pendapatan dan Belanja Daerah Provinsi Sulawesi Tengah menunjukkan trend penurunan setiap tahunnya. Hal ini disebabkan proporsi angaran belanja daerah diarahkan untuk belanja publik yaitu Belanja Langsung yang merupakan kewajiban Pemerintah Daerah. Untuk kebijakan alokasi Belanja Tidak Langsung diarahkan pada :

1. Peningkatan pelayanan pada masyarakat secara efektif dan efisien melalui peningkatan kemampuan motivasi, disiplin, etos kerja dan mobilitas aparatur daerah;

2. Mendukung kegiatan organisasi kemasyarakatan dalam rangka menunjang tugastugas kepemerintahan;

3. Memfasilitasi pemerintah kabupaten/kota dalam rangka pemerataan dan peningkatan kemampuan keuangan daerah;

4. Penanganan berbagai kejadian.

diperuntukkan kegiatan publik yang merupakan hak publik dan menjadi kewajiban pemerintah daerah yang dijabarkan dalam urusan wajib dan urusan pilihan.

3.1.1 Kinerja Pelaksanaan APBD

Kebijakan pengelolaan pendapatan daerah sebagaimana termuat dalam Kebijakan Umum APBD Propinsi Sulawesi Tengah diarahkan kepada : 1) Peningkatan kinerja pengelolaan sumbersumber Pendapatan Asli Daerah yang lebih efektif dan efisien, 2) Perluasan potensi objek sumbersumber Pendapatan Asli Daerah, dan 3) Peningkatan kinerja pengelolaan Badan Usaha Milik Daerah (BUMD). Kebijakan tersebut, diharapkan dapat memberi dampak untuk peningkatan pendapatan daerah yang perlu ditunjang dengan pengembangan sistem administrasi, sumber daya manusia dan infrastruktur yang memadai agar semua unsur terkait dalam pengelolaan pendapatan terintegrasi, serta dapat menjamin akuntabilitas pengelolaan keuangan daerah.

Pendapatan Daerah Provinsi Sulawesi Tengah selama kurun waktu 5 (lima) tahun terakhir memperlihatkan perkembangan yang cukup berarti. Hal ini dipengaruhi oleh berbagai faktor, antara lain : (a) Kebijakan pemerintah, (b) Pendapatan masyarakat, (c) Fluktuasi harga komoditas andalan, (d) Berkembangnya investasi dibidang pertambangan, dan (e) Kondisi daerah yang cukup aman. Berikut gambaran pendapatan kurun waktu 2006 s.d 2010.

Gambar 3.3

Target dan Realisasi Pendapatan

APBD Provinsi Sulawesi Tengah Tahun 2006 s.d 2010

2006 2007

2008 2009

2010 .000

200000000000.000 400000000000.000 600000000000.000 800000000000.000 1000000000000.000 1200000000000.000

Target Realisasi

Target Realisasi

Tahun 2008 Rp.951.247.956.719,00 terealisasi Rp.1.042.484.623.665,46, target Tahun 2009 Rp.1.021.547.038.010,00 terealisasi Rp.1.052.332.635.885,70, dan target Tahun 2010 Rp.1.060.825.389.317,00 terealisasi Rp.1.177.609.898.490,13, dengan capaian ratarata pertumbuhan pendapatan sebesar 16.70%. Data tersebut di atas menunjukkan bahwa realisasi pendapatan yang dicapai telah melampaui target yang ditetapkan. Trend peningkatan realisasi pendapatan ini mengisyaratkan bahwa sumbersumber potensi pendapatan daerah masih cukup banyak yang dapat digali dan dikembangkan sebagai sumber pendapatan bagi pembangunan daerah.

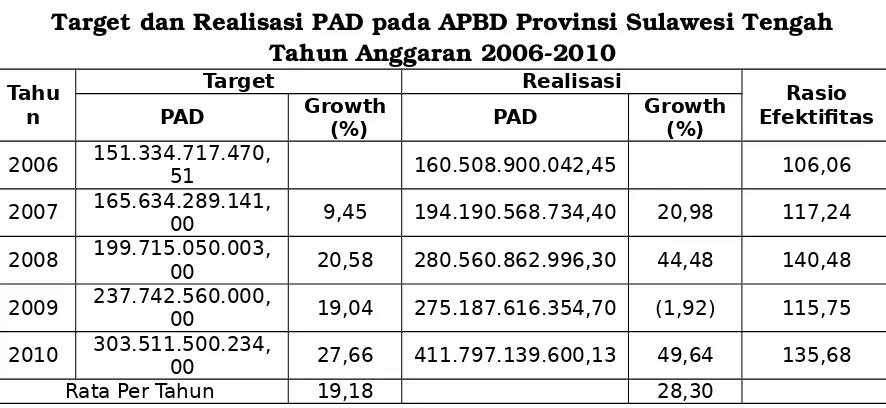

Tabel 3.2

Target dan Realisasi PAD pada APBD Provinsi Sulawesi Tengah Tahun Anggaran 20062010

Tahu n

Target Realisasi Rasio

Efektifitas PAD Growth (%) PAD Growth(%)

2006 151.334.717.470,51 160.508.900.042,45 106,06

2007 165.634.289.141,00 9,45 194.190.568.734,40 20,98 117,24

2008 199.715.050.003,00 20,58 280.560.862.996,30 44,48 140,48

2009 237.742.560.000,00 19,04 275.187.616.354,70 (1,92) 115,75

2010 303.511.500.234,00 27,66 411.797.139.600,13 49,64 135,68

Rata Per Tahun 19,18 28,30