Profitability Ratios And Influence Earning Per Share (EPS) on

Stock Price On Food and Beverage Companies Go Public

In the Indonesia Stock Exchange

Stefanus Wahyu Anggara, Eliya Isfaatun, SE., MM, Winanto N., SE., MM.

Abstract

The development of stock prices in the capital market is an important indicator for studying the behavior of the market, namely investors. To determine whether investors will be trading in the stock market, usually will base its decisions on the various instruments available in the public and private. The data is meaningful or valuable to the investor if the data is causing make transactions on the capital market, where transactions are reflected through share price. Financial Accounting Standards (PSAK, 2007 No. 3) states that with the increasing number of companies that sell securities in the capital markets, interim financial statements become increasingly necessary. The main aspect of the interim financial reports issued by companies that report was not audited. This will cause significant problems regarding the reliability of investment decision makers.

To increase the level of the company's financial performance, we need a ratio analysis method that aims to analyze the financial position of an enterprise. Ratios used to determine the ability of firms to obtain profits in relation to sales, total assets, investment and own capital. Profitability ratios include return on assets (ROA), Return On Equity (ROE), and Pofit Net Margin (NPM). EPS is used to measure the success of management in achieving profitability for the company owner. Value of ROA, ROE, NPM, and EPS increasing it will increase shareholder confidence in the company. but each Chapter are interconnected and support each other, so that by the end of the Chapter will be obtained a conclusion of the problem. Thesis writers are interested in selecting food and beverage companies as an object of research in writing this essay to analyze the increasing needs of everyday people.

Based on a discussion of profitability ratios and EPS to the stock price on 10 food and beverage companies go public in Indonesia Stock Exchange (IDX) then it can be deduced results of research conducted on 10 companies from 15 food and beverage companies that went public and listed on the Stock Exchange Indonesia (BEI) that the profitability ratio has fluctuated over the 2007-2009 period with Earning Per Share (EPS) during the 2007-2009 period amounted to USD. 1229.95.

Pengaruh Rasio Profitabilitas Dan Earning Per Share (EPS) Terhadap

Harga Saham Pada Perusahaan Makanan dan Minuman Go Public

Di Bursa Efek Indonesia (BEI)

Stefanus Wahyu Anggara, Eliya Isfaatun, SE., MM, Winanto N., SE., MM.

Abstrak

Perkembangan harga saham di pasar modal merupakan suatu indikator penting untuk mempelajari tingkah laku pasar, yaitu investor. Untuk menentukan apakah investor akan melakukan transaksi di pasar modal, biasanya akan mendasarkan keputusannya pada berbagai instrumen yang tersedia di publik maupun pribadi. Data itu bermakna atau bernilai bagi investor jika data tersebut menyebabkan melakukan transaksi di pasar modal, di mana transaksi ini tercermin melalui harga saham. Standar Akuntansi Keuangan (PSAK, 2007 No.3) menyatakan bahwa dengan meningkatnya jumlah perusahaan yang menjual surat berharga di pasar modal, laporan keuangan interim menjadi semakin diperlukan. Segi utama dari laporan keuangan interim yang dikeluarkan oleh perusahaan yaitu laporan tersebut tidak diaudit. Ini akan menimbulkan masalah penting mengenai reliabilitas bagi pembuat keputusan investasi.

Untuk meningkatkan tingkat kinerja keuangan perusahaan, diperlukan suatu metode analisis rasio yang bertujuan untuk menganalisis posisi keuangan suatu perusahaan. Rasio-rasio yang digunakan untuk mengetahui kemampuan perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva, investasi maupun modal sendiri. Rasio profitabilitas meliputi Return On Asset (ROA), Return On Equity (ROE), dan Net Pofit Margin (NPM). EPS digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemilik perusahaan. Nilai ROA, ROE, NPM, dan EPS yang semakin meningkat maka akan meningkatkannya kepercayaan pemegang saham terhadap perusahaan. namun tiap BAB saling berhubungan dan saling menunjang, sehingga pada akhir BAB akan diperoleh suatu kesimpulan dari permasalahan. Penulis skripsi tertarik untuk memilih perusahaan makanan dan minuman sebagai obyek penelitian dalam penulisan skripsi ini untuk dianalisis semakin meningkatnya kebutuhan masyarakat sehari-hari.

Berdasarkan hasil pembahasan rasio profitabilitas dan EPS terhadap harga saham pada 10 perusahaan makanan dan minuman go public di Bursa Efek Indonesia (BEI) maka dapat ditarik kesimpulan hasil penelitian yang dilakukan pada 10 perusahaan dari 15 perusahaan makanan dan minuman yang go public dan terdaftar di Bursa Efek Indonesia (BEI) bahwa rasio profitabilitas mengalami fluktuasi selama periode 2007-2009 dengan Earning Per Share (EPS) selama periode 2007-2009 sebesar Rp. 1229,95.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan dari perusahaan ingin memaksimalkan laba. Perusahaan makanan dan minuman merupakan salah satu perusahaan manufaktur yang berkembang dengan pesat karena kebutuhan masyarakat sehari-hari yang semakin meningkat. Apabila harga naik maka akan mengurangi daya beli masyarakat karena semakin mahalnya produk makanan dan minuman yang ditawarkan dipasaran. Pasar modal (capital market) adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi kepentingannya saling mengisi, yaitu calon pemodal (investor) dan emiten yang memerlukan dana jangka menengah atau jangka panjang, atau dengan kata lain adalah tempat bertemunya penawaran dan permintaan dana jangka menengah atau jangka panjang. Yang dimaksudkan dengan pemodal adalah perorangan atau lembaga yang menanamkan dananya dalam saham, sedangkan emiten adalah perusahaan yang menerbitkan saham untuk ditawarkan kepada masyarakat.

Investor tertarik untuk menanamkan modalnya di pasar modal karena berharap memperoleh keuntungan yang berupa capital gain dan dividen. Capital gain adalah selisih dari nilai jual dan nilai beli pada saat investor menjual saham, dividen adalah proporsi dari laba atau keuntungan yang dibagikan kepada pemegang saham yang jumlahnya sebanding dengan lembar saham yang dimiliki. Kenaikan dan penurunan harga saham di pasar modal, dikarenakan adanya tanggapan bahwa investor sering tidak rasional dalam menginvestasikan kelebihan dananya di pasar modal dan cenderung berspekulasi untuk memperoleh capital gain yang lebih besar dari pada dividen.

Perkembangan harga saham di pasar modal merupakan suatu indikator penting untuk mempelajari tingkah laku pasar, yaitu investor. Untuk menentukan apakah investor akan melakukan transaksi di pasar modal, biasanya akan mendasarkan keputusannya pada berbagai instrumen yang tersedia di publik maupun pribadi. Data itu bermakna atau bernilai bagi investor jika data tersebut menyebabkan melakukan transaksi di pasar modal, di mana transaksi ini tercermin melalui harga saham. Standar Akuntansi Keuangan (PSAK, 2007 No.3) menyatakan bahwa dengan meningkatnya jumlah perusahaan yang menjual surat berharga di pasar modal, laporan keuangan interim menjadi semakin diperlukan. Segi utama dari laporan keuangan interim yang dikeluarkan oleh perusahaan yaitu laporan tersebut tidak diaudit. Ini akan menimbulkan masalah penting mengenai reliabilitas bagi pembuat keputusan investasi.

Laporan keuangan merupakan informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan menjadi optimal bagi investor dapat menganalisis lebih lanjut melalui rasio keuangan karena berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan saat ini dan pada masa mendatang. Rasio keuangan berasal dari laporan keuangan disebut faktur fundamental.

Untuk menjalankan suatu usaha, perusahaan membutuhkan modal. Modal tersebut diperoleh melalui investor-investor yang ingin menanamkan modalnya dalam perusahaan tersebut sehingga perusahaan dapat memasuki pangsa pasar yang lebih luas. Untuk mendapatkan investor maka pihak manajemen harus memperhatikan dan meningkatkan kinerja perusahaannya agar investor tertarik untuk menanamkan modalnya. Harga saham bergerak sesuai dengan kekuatan penawaran dan permintaan atas saham di pasar sekunder. Tinggi rendahnya harga saham lebih banyak dipengaruhi oleh penilaian pembeli dan penjual terhadap kondisi internal

dan eksternal. Kondisi internal dapat diamati dari berbagai indicator kinerja dan rasio keuangan, sehingga investor sangat berkepentingan terhadap laporan keuangan.

Berkembangnya pasar modal di Indonesia dapat dimanfaatkan sebagai sumber dana bagi perusahaan. Dana yang relatif besar diperoleh melalui nilai penjualan saham atau dengan melakukan pinjaman di bank. Pemilihan investasi yang tepat akan mencerminkan perusahaan sebagai tempat penanaman modal yang baik bagi investor, sehingga akan membantu mempertinggi nilai perusahaan tersebut. Bila perusahaan berkembang dengan baik maka nilai perusahaan akan meningkat dan investasi pada perusahaan juga meningkat sehingga akan berpengaruh kepada harga saham. Sejalan dengan berkembangnya perekonomian banyak perusahaan yang melakukan ekspansi usaha. Untuk tujuan tersebut, maka perusahaan memerlukan dana yang cukup besar. Pemenuhan dana tersebut dapat diperoleh dengan melakukan pinjaman dalam bentuk hutang atau menerbitkan saham di pasar modal. Dengan menerbitkan saham di pasar modal berarti perusahaan tidak hanya dimiliki oleh pemilik lama

(founders), tetapi juga dimiliki oleh masyarakat.

Untuk meningkatkan tingkat kinerja keuangan perusahaan, diperlukan suatu metode analisis rasio yang bertujuan untuk menganalisis posisi keuangan suatu perusahaan. Rasio-rasio yang digunakan untuk mengetahui kemampuan perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva, investasi maupun modal sendiri. Rasio profitabilitas meliputi Return On Asset (ROA), Return On Equity (ROE), dan Net Pofit Margin (NPM). EPS digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemilik perusahaan. Nilai ROA, ROE, NPM, dan EPS yang semakin meningkat maka akan meningkatkannya kepercayaan pemegang saham terhadap perusahaan. namun tiap BAB saling

permasalahan. Penulis skripsi tertarik untuk memilih perusahaan makanan dan minuman sebagai obyek penelitian dalam penulisan skripsi ini untuk dianalisis semakin meningkatnya kebutuhan masyarakat sehari-hari. Maka dalam kesempatan ini memilih judul “Pengaruh Rasio

Profitabilitas Dan Earning Per Share (EPS) Terhadap Harga saham Makanan dan Minuman Go Publik Di Bursa Efek Indonesia (BEI).”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka masalah penelitian di atas dirumuskan sebagai

a. Bagaimana tingkat rasio profitabilitas perusahaan makanan dan minuman pada periode 2007-2009?

b. Bagaimana tingkat Earning Per Share (EPS) perusahaan makanan dan minuman pada periode 2007-2009?

c. Bagaimana pengaruh rasio profitabilitas dan EPS terhadap harga saham perusahaan makanan dan minuman periode 2007-2009?

1.3 Batasan Masalah

Dalam penelitian ini pembahasan dibatasi pada tingkat rasio profitabilitas yang diukur dengan menggunakan Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan pembagian saham Earning Per Share (EPS). Data digunakan dalam penelitian adalah data laporan keuangan perusahaan makanan dan minuman yang go public yang terdaftar di Bursa Efek Indonesia (BEI) dan data harga saham perusahaan pada tahun 2007-2009. Dalam penelitian ini pembahasan dibatasi pada tingkat rasio profitabilitas yang diukur dengan menggunakan

Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan pembagian saham Earning Per Share (EPS). Data digunakan dalam penelitian adalah data laporan keuangan perusahaan makanan dan minuman yang go public yang terdaftar di Bursa Efek Indonesia (BEI) dan data harga saham perusahaan pada tahun 2007-2009.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

a. Untuk mengetahui tingkat rasio profitabilitas pada perusahaan makanan dan minuman pada tahun 2007-2009.

b. Untuk mengetahui tingkat Earning Per Share (EPS) perusahaan makanan dan minuman 2007-2009.

c. Untuk mengetahui pengaruh rasio profitabilitas dan Earning Per Share (EPS) pada perusahaan makanan dan minuman terhadap harga saham perusahaan pada tahun 2007-2009.

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Manfaat Praktis

Sebagai bahan masukan, informasi dan saran bagi manajemen perusahaan untuk mengukur tingkat rasio profitabilitas dan harga saham dalam perusahaan.

2. manfaat akademis

Sebagai bahan pustaka untuk menambah wawasan pengetahuan di bidang akuntansi serta bahan referensi bagi peneliti lain yang ingin melakukan penelitian lebih lanjut.

BAB II

LANDASAN TEORI

2.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan ringkasan dari pencatatan secara keseluruhan. Laporan keuangan adalah suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. ( Baridwan , 2004:17)

Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan oleh para pemilik perusahaan dan sebagai laporan kepada pihak-pihak di luar perusahaan.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1(2006) tentang penyajian laporan keuangan menyatakan bahwa laporan keuangan terdiri dari beberapa komponen–komponen. Bentuk–bentuk laporan keuangan adalah sebagai berikut : ( Baridwan , 2004:18 )

a. Neraca (Balance Sheet)

Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Jumlah harta yang dimiliki disebut aktiva (kewajiban). Jumlah kewajiban perusahaan disebut passiva (utang). Passiva terdiri dari utang + modal. b. Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan dan biaya pendapatan, dan beban dalam periode waktu tertentu. Selisih antara pendapatan serta biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi merupakan alat untuk mengetahui kemajuan yang dicapai oleh

perusahaan dan juga untuk mengetahui berapakah hasil bersih atau laba yang didapat dalam suatu tahun.

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan sebab-sebab perubahan ekuitas dari jumlah perbedaan aktiva dan utang dari awal periode sampai akhir periode sehingga menjadi jumlah ekuitas.

d. Laporan arus kas (Cash Flow Statement)

Laporan arus kas yaitu suatu laporan yang menunjukkan arus kas masuk dan keluar yang dibedakan menjadi arus kas operasi, arus kas investasi, dan arus kas pendanaan. Tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan rentang penerimaan dan pengeluaran kas suatu perusahaan selama satu tahun.

2.2 Keterbatasan Laporan Keuangan

Laporan keuangan yang dihasilkan memiliki beberapa sifat dan keterbatasan ( Baridwan,

2004: 13 ) yaitu:

1. Laporan keuangan bersifat historis yaitu laporan kejadian yang telah lewat, karenanya laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum bukan untuk memenuhi kebutuhan pihak tertentu. 3. Proses penyusunan laporan keuangan tidak lepas dari penggunaan taksiran dan

berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan

jika hal ini tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terhadap beberapa kemungkinan kesimpulan yang tidak mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan kepada makna ekonomis suatu peristiwa atau transaksi daripada bentuk hukumnya.

7. Laporan keuangan disusun dengan menggunakan istilah-istilah dan pemakai laporan diasumsikan memahami bahasa akuntansi dan sifat dari informasi yang akan dilaporkan. 8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan dan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antara perusahaan.

2.3 Rasio Profitabilitas

Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, investasi maupun modal sendiri.

Rasio profitabilitas adalah perbandingan laba (setelah pajak) dengan modal (modal inti) atau laba sebelum pajak dengan total asset yang dimiliki perusahaan pada periode tertentu. (

Riyadi, 2006 : 155 )

2.3.1 Return On Assets (ROA)

Return On Asset (ROA) adalah perbandingan antara laba sebelum pajak

perusahaan dengan total aktiva perusahaan, rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan.

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

2.3.2 Return On Equity (ROE)

Return On Equity (ROE) adalah perbandingan antara laba bersih perusahaan

dengan modal (modal inti) perusahaan, rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan. ROE amat penting bagi para pemegang saham dan calon investor karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan kenaikan saham. (Riyadi, 2006 : 155)

Rasio laba bersih sesudah pajak terhadap modal sendiri (Return On Net

Worth/ROE) mengukur tingkat hasil pengembalian dari investasi para pemegang saham. (Weston dan Copeland, 1997 : 233) Return On Equity (ROE) digunakan untuk mengukur rate of return (tingkat imbalan hasil) ekuitas. Para analis sekuritas dan pemegang saham

umumnya sangat memperhatikan rasio ini. Semakin tinggi ROE yang dihasilkan perusahaan akan semakin tinggi harga sahamnya.

Laba Sebelum Pajak

ROA = x 100 %

Return On Equity (ROE) digunakan untuk mengukur besarnya pengembalian

terhadap investasi para pemegang saham. Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang saham. ROE diukur dalam satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula harga pasar karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut dan hal itu menyebabkan harga pasar saham cenderung naik. ( Harahap, 2007 : 156 )

Rasio ini dapat dirumuskan sebagai berikut:

2.3.3 Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang menggunakan tingkat keuntungan (laba)

yang diperoleh perusahaan dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Semakin tinggi NPM maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut rasio ini dapat dirumuskan sebagai berikut :

Laba Bersih

ROE = x 100%

2.4 Earning Per Share (EPS)

Earning Per Share (EPS) yaitu jumlah keuntungan yang tersedia bagi pemegang saham,

adalah keuntungan setelah dikurangi pajak pendapatan, dengan cara membagi jumlah keuntungan yang tersedia untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar keberhasilan usaha yang dilakukannya.

EPS digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemilik perusahaan. Rasio rendah berarti manajemen tidak menghasilkan kinerja yang baik dengan tidak memperhatikan pendapatan-pendapatan yang diperoleh.

Rasio ini dapat dirumuskan sebagai berikut: : Laba Bersih NPM = x 100% Pendapatan Operasional Laba Bersih EPS = x 100% Σ Lembar saham

2.5 Saham

Saham adalah surat berharga yang menunjukkan bahwa pemilik surat tersebut mempunyai hak atas keuntungan yang diperoleh perusahaan dimana investor menanamkan uangnya atau suatu bukti penyertaan dari pemodal pada perusahaan yang nantinya akan dibayar dalam bentuk deviden dari perusahaan (Riyanto, 2001:240). Yang mempengaruhi turunnya atau naiknya harga saham adalah

1. Valuta Asing 2. Suku Bunga 3. Harga BBM 4. Keadaan Negara

Harga saham dapat dibedakan menjadi 3 yaitu : a. Harga Nominal

Harga yang tercantum dalam sertifikat yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting bagi saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini menetapkan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (under writer) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga pasar

harga pasar adalah harga investor satu dengan investor yang lain. Harga ini terjadi setelah saham dicatat dibursa. Transaksi ini tidak lagi melibatkan emiten dari harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga pemiliknya, karena pada transaksi pada pasar sekunder, kecil kemungkinan terjadi negosiasi harga investor dengan perusahaan penerbit.

2.6 Bursa Efek

Bursa Efek adalah organisasi yang menyediakan tempat pemasaran dimana perusahaan dapat meningkatkan dananya melalui penjualan sekuritas baru dan pembeli dapat menjual kembali sekuritasnya.

Bursa Efek adalah tempat dimana investor menanamkan modalnya dalam bentuk efek dan perusahaan menerbitkan efek untuk ditawarkan kepada masyarakat. ( Riyanto, 2001:219 )

Fungsi Bursa Efek adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang memiliki surplus tabungan kepada unit ekonomi yang mempunyai defisit tabungan.

( Riyanto, 2001:219)

Macam-macam bursa efek yaitu:

a. Bursa terorganisir (Organized Securities Exchanges)

Organisasi nyata yang bertindak seperti pasar sekunder dimana sekuritas ‘yang beredar dijual kembali. Dalam kesempatan yang sama, Dirut BBJ, Hasan Zen Mahmud, menjelaskan, pasar fisik CPO terorganisir bertujuan sebagai sarana pembentukan harga, efisiensi pasar dan informasi pasar. Pembentukan harga (price discovery) untuk kepentingan referensi harga nasional untuk CPO industri, merupakan sarana bertransaksi antara penjual dan pembeli secara elektronik dan mudah diakses para pebisnis. “Apalagi sebagai price maker, Indonesia berpeluang menjadi

negara acuan untuk penetapan harga CPO internasional. Sementara yang dimaksud dalam efisiensi pasar adalah mekanisme pembentukan harga komoditi akan lebih wajar dan transparan, standard mutu akan semakin baku, dan para pelaku pasar akan terindentifikasi. Upaya BBJ menjadi fasilitator merupakan langkah awal untuk pengembangan pasar berjangka CPO.

b. Bursa Paralel (Over-The Counter (OTC) Exchange)

Bukan suatu organisasi tetapi merupakan pasar tidak berwujud yang membeli dan menjual sekuritas yang tidak terdaftar di bursa yang terorganisir. Bursa Paralel disediakan untuk perusahaan yang sedang membutuhkan dana jangka panjang yang belum memenuhi syarat untuk Bursa Efek Indonesia.

Sasaran yang akan dicapai oleh pengembangan pasar modal di Indonesia adalah

1. Untuk mempercepat proses perluasan pengikutsertaan masyarakat dalam pemilikan saham perusahaan swasta guna menuju pemerataan pendapatan masyarakat.

2. Lebih mengairahkan partisipasi masyarakatdalam pengarahan dan penghimpunan dana untuk digunakan secara produktif dalam pembiayaan pembangunan nasional.

Peranan bursa efek adalah menciptakan pasar likuiditas yang kontinyu dimana perusahaan dapat memperoleh pembiayaan, bursa efek juga menciptakan ‘pasar efisiensi.

Pasar Efisiensi adalah pasar yang mengalokasikan dananya untuk digunakan pada hal-hal yang paling produktif sebagai hasil dari persaingan di antara investor dalam memaksimalkan kekayaannya. Pasar tersebut menentukan dan mengumumkan harga yang dipercaya mendekati harga yang sebenarnya. Harga dari sekuritas ditentukan oleh apa yang dibeli dan dijual atau permintaan dan penawaran dari sekuritas tersebut.

2.7 Pelaku Pasar Modal

Pelaku-pelaku dalam pasar modal adalah : 1. Investor

Investor adalah orang yang memiliki modal untuk melakukan investasi. Ada 3 jenis investor yaitu investor yang suka resiko, menghindari resiko, dan investor netral. Dalam melakukan pemilihan investasi portofolio seorang investor dapat meminta pertimbangan kepada pialang mengenai investor yang mana menguntungkan.

2. Emiten

Emiten adalah perusahaan yang melakukan go public di bursa efek. Apabila perusahaan baru pertama kali melakukan perdagangan maka saham tersebut akan dijual dalam pasar perdana. Sedangkan untuk perdagangan yang selanjutnya dilaksanakan di pasar sekunder.

3. Pialang (Broker)

Pialang adalah perantara jual-beli yang menghubungkan dua atau lebih investor dalam bursa. Biasanya saham yang diperjual belikan harus melalui seorang pialang untuk melakukan transaksi.

4. Petugas bursa

Petugas bursa adalah orang-orang yang membantu secara teknis terjadinya perdagangan melalui pialang. Petugas bursa biasanya merupakan pegawai yang digaji langsungoleh bursa efek dimana dia bekerja.

5. Badan Pengawas Pasar Modal (BAPEPAM)

BAPEPAM adalah lembaga pemerintah yang bertugas untuk mengawasi kelayakan emiten untuk menerbitkan surat berharga yang mengawasi jalannya transaksi agar tidak terjadi hal-hal yang

tidak diinginkan serta mengawasi emiten agar melakukan tanggung jawabnya sehingga tidak merugikan para investor.

2.8 Macam-macam Sekuritas Utama

Sekuritas yang diperdagangkan di pasar modal, yaitu: a. Obligasi

Obligasi adalah instrument hutang jangka panjang yang digunakan oleh perusahaan dan pemerintah untuk mengumpulkan sejumlah besar uang, umumnya dari berbagai kelompok peminjam.

b. Saham Biasa

Saham biasa merupakan unit kepemilikan atau modal sendiri di perusahaan. Pemegang saham mengharapkan mendapat keuntungan yang diterima sebagai dividen yaitu pembagian hasil untuk pemilik saham di perusahaan dalam suatu periode.

c. Saham Preferen

Saham Preferen yaitu bentuk khusus kepemilikan perusahaan dimana dividen diperoleh secara tetap serta pembayarannya harus didahulukan dari dividen saham biasa.

2.9 Nilai Pasar dan Nilai Intrinsik

Nilai pasar surat berharga yang diperdagangkan secara aktif di pasar adalah harga pasar terakhir yang dilaporkan dari pasar saham tersebut diperdagangkan. Nilai intrinsik surat berharga adalah nilai ekonominya, yaitu harga yang seharusnya didasarkan pada faktor-faktor yang ada, seperti aktiva, profitabilitas perusahaan, dan faktor-faktor mengenai prospek perusahaan pada masa yang akan datang. Jika pasarnya efisien dan informasi selalu tersedia, harga pasar suatu surat berharga seharusnya berfluktuasi di sekitar nilai intrinsiknya.

BAB III

METODE PENELITIAN 3.1 Pengumpulan Data

Data yang digunakan adalah data sekunder. Data yang digunakan adalah a. Data Kuantitatif

Data yang dinyatakan dengan angka untuk membantu menganalisis penelitian ini yang didalamnya terdiri dari:

1. Laporan Keuangan yang berupa laporan laba / rugi dan neraca.

Laporan laba/rugi adalah laporan yang menunjukkan pendapatan dan biaya pendapatan, dan beban dalam periode waktu tertentu. Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Laporan ini digunakan untuk mengetahui rasio profitabilitas dan Earning Per Share (EPS) dari perusahaan makanan dan minuman di Bursa Efek Indonesia (BEI).

2. Harga saham dari masing-masing perusahaan makanan dan minuman periode 2007-2009.

b. Data Kualitatif

Data kualitatif merupakan data yang tidak dinyatakan dengan angka tetapi merupakan keterangan yang berhubungan dengan data perusahaan yang berupa sejarah singkat berdirinya perusahaan dan lokasi dari perusahaan.

Variabel adalah faktor yang nilainya berubah-ubah. Variabel terdiri dari atas 2 bagian yaitu :

1. Dependent Variable (variabel tidak bebas) adalah variabel yang perubahannya

dipengaruhi oleh variabel bebas dan dalam persamaan regresi dilambangkan dengan huruf Y. Oleh karena itu, sering pula disebut dengan variabel Y. Variabel tersebut yang terdapat dalam penelitian ini adalah harga saham.

2. Independent Variable (variabel bebas) adalah variable berupa simbol pada persamaan

regresi dengan huruf X dan sering disebut sebagai variabel X yaitu variabel yang pergerakannya akan mempengaruhi variabel tidak bebas. Variabel bebas yang terdapat dalam penelitian ini yaitu terdiri dari :

• Return On Asset (X1)

Return On Asset (ROA) adalah perbandingan antara laba sebelum pajak perusahaan

dengan total aktiva perusahaan, rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan.

Laba Sebelum Pajak

ROA = x 100 %

• Return On Equity (X2)

Return On Equity (ROE) adalah perbandingan antara laba bersih perusahaan dengan

modal (modal inti) perusahaan. Rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan. ROE amat penting bagi para pemegang saham dan calon investor karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan kenaikan saham

• Net Profit Margin (X3)

Net Profit Margin (NPM) adalah rasio yang menggunakan tingkat keuntungan (laba)

yang diperoleh perusahaan dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Laba Bersih ROE = x 100% Modal Sendiri Laba Bersih NPM = x 100% Pendapatan Operasional

• Earning Per Share (X4)

Earning Per Share (EPS) yaitu jumlah keuntungan yang tersedia bagi pemegang

saham, adalah keuntungan setelah dikurangi pajak pendapatan, dengan cara membagi jumlah keuntungan yang tersedia untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar.

Tabel 3.1

3.2 Pengambilan Sampel Dan Populasi

Sampel yang digunakan dalam penelitian ini 10 perusahaan. Populasinya terdiri dari 15 perusahaan makanan dan minuman yang go public yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang diteliti sebanyak 10 perusahaan karena perusahaan tersebut telah memiliki laporan keuangan dan daftar harga saham dari 2007-2009.

3.3 Pengukuran Data

Dalam penelitian ini digunakan skala rasio sebagai alat pengukuran data. Menurut ( Umar, 2003 : 73 ) skala rasio adalah skala ukuran yang mempunyai nilai nol karena adanya titik nol inilah maka ukuran rasio dapat dibuat dalam perkalian maupun pembagian. Angka pada skala ini merupakan ukuran yang sebenarnya dari obyek yang diukur.

Laba Bersih

EPS = x 100%

3.4 Metode Analisis

Dalam penelitian ini peneliti menggunakan beberapa metode analisis data antara lain : a. Analisis Korelasi (Correlations)

Dalam penelitian ini peneliti ingin mengetahui apakah terdapat hubungan antara ROA, ROE, NPM, EPS terhadap harga saham. Korelasi Product Momen Pearson adalah metode statistik yang digunakan untuk mengukur keeratan hubungan di antara hasil-hasil pengamatan dari populasi yang mempunyai dua varians (bivariate). Tingkat keeratan hubungan tersebut biasa disebut Product Moment Pearson adalah sebagai berikut :

Keterangan :

r = Koefisien korelasi antara variabel x dan y x = Variabel bebas

y = Variabel terikat

n = Jumlah data atau kasus

n Σ xy – Σ x Σ y

r =

Nilai korelasi yang dihasilkan dapat diartikan sebagai berikut :

a. Jika r = +1 atau mendekati 1, maka korelasi antara kedua variabel dikatakan positif dan sangat kuat sekali.

b. Jika r = 0 atau mendekati 0, maka korelasi antara variabel dikatakan lemah atau tidak ada korelasi sama sekali.

c. Jika r = -1 atau mendekati -1, maka korelasi antara kedua variabel dikatakan negatif dan sangat kuat.

Jika angka koefisien korelasi yang dihasilkan positif maka terdapat hubungan yang searah antara kedua variabel, sebaliknya jika angka koefisien yang dihasilkan negatif maka hubungan kedua variable tersebut tidak searah.

Tabel 3.1

Interpretasi Terhadap Koefisien Korelasi Interval Koefisien Tingkat Hubungan 0.0 - 0.199 Sangat Lemah 0.20 - 0.399 Lemah 0.40 - 0.599 Sedang 0.60 - 0.799 Kuat 0.80 - 1.000 Sangat Kuat

b. Analisis Uji “t” ( t test ) Uji t dipakai untuk melihat signifikansi dari pengaruh variabel bebas terhadap variabel terikat dengan menganggap variabel lain bersifat konstan. Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel. Pengujian ini dilakukan dengan menggunakan t-hitung dengan t-tabel pada derajat signifikasi 5 % (α = 0,05).

a. Jika -ttabel ≤ thitung ≤ ttabel maka Ho diterima yang artinya tidak ada pengaruh antara variabel bebas dengan variabel terikat.

b. Jika -thitung < -ttabel atau thitung > ttabel maka Ho ditolak yag artinya ada pengaruh antara variabel bebas dengan variabel terikat.

Rumus Uji-t adalah sebagai berikut : Keterangan :

t = Nilai yang dihitung, yang nantinya akan dikonsultasikan dengan nilai t tabel

r = Koefisien korelasi parsial k = Jumlah variabel independen n = jumlah data atau kasus

r √ n – k - 1 t =

√ (1- r²)

c. Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X

1,X2….Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independens dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independent mengalami kenaikan atau penurunan. Data yang

Persamaan regresi linear berganda adalah sebagai berikut: Keterangan :

Y = Variabel dependen (nilai yang diprediksikan) X = Variabel Independen (X1 - X n)

a = Konstanta (nilai Y apabila X1, X2...Xn = 0) b = Koefisien Regresi

d. Analisis Determinasi (R2)

Analisis determinasi dalam regresi linier berganda digunakan untuk mengetahui persentase pengaruh variabel independen (X

1,X2,...Xn) secara serentak terhadap variabel dependen (Y). Koefisien ini menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu

Y = a + b

1X 1+ b2X2 + … bnXn

menjelaskan variasi variabel dependen. R2 = 0, maka tidak ada terdapat persentase pengaruh yang diberikan variabel terhadap variabel dependen, atau variasi variabel independen yang digunakan dalam model tidak menjelaskan variasi variabel dependen. Sebaliknya R2 = 1, maka persentase pengaruh yang diberikan variabel independen terhadap variabel dependen adalah sempurna, atau variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen.

Rumus koefisien determinasi sebagai berikut: Keterangan:

R2 = koefisien determinasi r

yx1 = korelasi sederhana (product moment pearson) antara X1 dengan Y r

yx2 = korelasi sederhana (product moment pearson) antara X2 dengan Y r

Didalam analisis determinasi terdapat Adjusted R Square yaitu nilai R Square yang telah disesuaikan, nilai ini selalu lebih kecil dari R Square. Dimana Adjusted R Square diperoleh dengan rumus : (r yx1) 2 + (r yx2) 2 – 2.(r yx1).(ryx2).(rx1x2) R2 = 1 – (r x1x2) 2 n – 1 Adjusted R Square = 1 – [(1- r 2 ) ( )] n – k – 1 Keterangan : R² = koefisien determinasi n = jumlah data atau kasus k = jumlah variabel independen

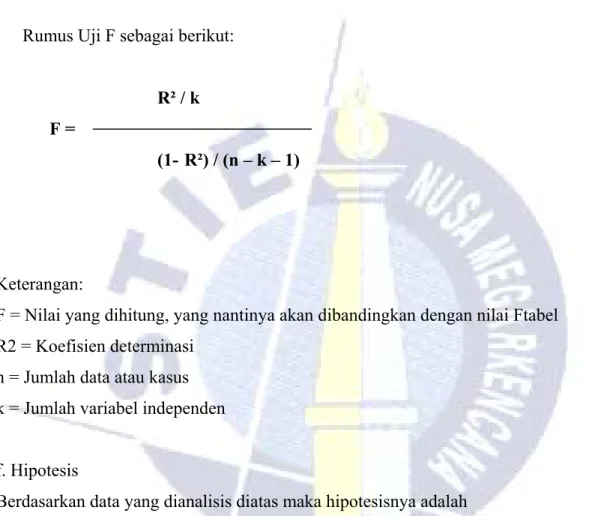

e. Uji Koefisien Regresi Secara Bersama-sama (Uji F) Uji ini digunakan untuk mengetahui apakah variabel independen (X

1, X2,...Xn) secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen (Y). Atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Signifikan berarti hubungan yang terjadi dapat berlaku untuk populasi (dapat digeneralisasikan). Pengujian ini dilakukan dengan menggunakan F-hitung dengan F-tabel pada derajat signifikasi 5 % (α = 0,05).

a. Jika F

hitung ≤ Ftabel maka Ho diterima yang artinya tidak ada pengaruh secara nyata (signifikan) antara variabel bebas dengan variabel terikat.

b. Jika F

hitung > Ftabel maka Ho ditolak yag artinya ada pengaruh secara nyata (signifikan) antara variabel bebas dengan variabel terikat.

Rumus Uji F sebagai berikut:

R² / k F =

(1- R²) / (n – k – 1)

Keterangan:

F = Nilai yang dihitung, yang nantinya akan dibandingkan dengan nilai Ftabel R2 = Koefisien determinasi

n = Jumlah data atau kasus k = Jumlah variabel independen

f. Hipotesis

Berdasarkan data yang dianalisis diatas maka hipotesisnya adalah

Ho: Rasio profitabilitas dan Earning Per Share (EPS) terhadap harga saham tidak terdapat pengaruh signifikan.

Ha: Rasio profitabilitas dan Earning Per Share (EPS) terhadap harga saham terdapat pengaruh signifikan.

BAB IV PEMBAHASAN

4.1 Data dan Objek Penelitian

Data yang digunakan adalah data sekunder. Data rasio profitabilitas meliputi Return On

Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Earning Per Share (EPS) dan

harga saham pada periode 2007-2009

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman go public yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2007-2009.

4.1.1 Gambaran Umum Perusahaan

1. PT AQUA GOLDEN MISSISSIPPI Tbk

PT Aqua Golden Mississippi Tbk didirikan dalam Undang-Undang Penanaman Modal Dalam Negeri No.6 Tahun 1968 yang telah diubah dan ditambah dengan Undang-Undang No.12 Tahun 1970 berdasarkan akta notaris Tan Thong Kie, S.H. No.24 tanggal 23 Februari 1973. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam surat keputusan No.Y.A.5/213/22 tanggal 19 Juni 1973.

Perusahaan ini bergerak dalam bidang industri air minum dalam kemasan dan memulai kegiatan komersialnya pada tahun 1974,mempunyai pabrik pembuatan botol di Bekasi, Citeureup (Bogor), dan Mekarsari (Sukabumi). Perusahaan ini juga mempunyai lisensi di Babakan Pari, Wonosobo, Pandan, Bali, Lampung, Brastagi, Manado. Aqua juga mengekspor produknya ke Vietnam, Kamboja, Hongkong, New Zealand, Australia, Taiwan, dan Kanada.

2. PT CAHAYA KALBAR Tbk

PT Cahaya Kalbar adalah perusahaan yang menghasilkan produk meliputi selai coklat dan juga produk biskuit, es krim, minuman ringan, dan makanan kecil. Bahan baku PT Cahaya Kalbar yang digunakan merupakan sumber yang terdapat di Indonesia dan termasuk minyak kelapa sawit. Perusahaan ini telah memiliki kepemilikan saham sebesar 100% dimanaPT Cahaya Kalbar juga telah memiliki 100% saham PT Inticocoa. Perusahaan mulai beroperasi secara komersial pada tahun 1971.

3. PT DAVOMAS ABADI Tbk

PT Davomas Abadi adalah perusahaan yang memproduksi mentega, coklat, dan coklat bubuk yang didirikan pada tahun 1990. Bahan dasarnya berupa biji coklat dibeli perusahaan dari PT Perkebunan. Mentega dan bubuk coklat tersebut merupakan bahan baku coklat batangan, biskuit, obat-obatan, dan kosmetik, PT Davomas Indah telah mengekspor produknya ke Eropa dan USA. Pabriknya didirikan di Tangerang, Jawa Barat.

4. PT DELTA DJAKARTA Tbk

PT Delta Djakarta didirikan dalam UU No. 1 Tahun 1967 tenteng Penanaman Modal Asing yang telah diubah dengan UU No. 11 Tahun 1970 dengan akta No. 35 notaris Abdul Latief, S.H, tanggal 15 Juni 1970. Tanggal 28 Januari 2000 tentang perubahan anggaran dasar perseroan sesuai dengan UU RI No.1 Tahun 1995 dan telah disetujui oleh Menteri Kehakiman

RI dalam Surat Keputusan No.C-7630.HT.01.04.Tahun 2000 tanggal 29 Maret 2000. Perusahaan ini memproduksi dan menjual Pilsner Beer dan bir hitam dengan merk “Angker Bir, Carlsberg, San Miguel”. Produk yang lain adalah Angker Stouth dan Santa Super Shandy. Perusahaan ini juga telah melakukan diversifikasi dengan memproduksi dan menjual produk minuman beralkohol dengan merk sodaku. Tahun 1995 merelokasi pabriknya dari Jakarta Utara ke Tambun, Bekasi, Jawa Barat.

5. PT INDOFOOD SUKSES MAKMUR Tbk

PT Indofood Sukses Makmur Tbk didirikan tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma. Berdasarkan akta notaris Benny Kristianto, S.H., No.228. Akta pendirian ini disahkan oleh Menteri Kehakiman RI dengan Surat Keputusan PT Indofood Sukses Makmur,Tbk merupakan suatu perusahaan yang berbentuk perseroan. Perseroan Indofood Sukses Makmur, Tbk bergerak di bidang industri makanan olahan seperti mie instant, margarine, tepung terigu, minyak goreng. Perseroan dengan Surat Keputusan No.C2-2915.HT.01.01.Tahun 1991 tanggal 12 Juli 1991dan diumumkan dan Berita Negara RI No.12 tambahan No.611 tanggal 11 Februari 1992. Anggaran dasar perusahaan yang terakhir berdasarkan akta No.42 tanggal 10 Juni 2003 dari notaris yang sama antara lain mengenai peningkatan modal ditempatkan dan disetor penuh oleh perusahaan sehubungan dengan pelaksanaan program pemilikan saham karyawan. PT Indofood Sukses Makmur, Tbk terletak di Sudirman Plaza Indofood Tower 27 Floor tepatnya berada di Jln. Jenderal Sudirman Kav. 76-78 Jakarta , 12910. Pabriknya berlokasi di berbagai tempat pulau Jawa, Sumatera, Kalimantan, dan Sulawesi. Perusahaan memulai operasi secara komersial pada tahun 1990.

6. PT MAYORA INDAH Tbk

PTMayora Indah didirikan pada tahun 1977 dan pada tahun 1990 diambil alih oleh PT Nita Branindo yang merupakan perusahaan pengolahan wafer dan coklat juga salah satu pendiri Mayora. Setelah pengambilalihan, perusahaan mempunyai dua pabrik yaitu Tangerang, Jawa Barat. Perusahaan juga bekerja sama dengan Danish Speciality Food dari Denmark untuk produksi Danish Cookies. Beberapa produk lain adalah biskuit, kue-kue, dan permen. Mayora juga merupakan subsidiary dari Inbisco Group yang telah aktif dalam industri makanan sejak tahun 1948.

7. PT MULTI BINTANG INDONESIA Tbk

PT Multi Bintang Indonesia didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No.8 dari Tjeerd Dijkstra, notaris dari Medan, dengan nama N.V Neterlandch Indiche pabrik bir ini terletak di Sampang Agung dan Tangerang, anggaran dari perseroan mengalami beberapa kenaikan.

8. PT PRASIDHA ANEKA NIAGA Tbk

PT Prasidha Aneka Niaga didirikan dengan nama PT Aneka Bumi Asih berdasarkan akta notaris Paul Tamara No.7 tanggal 16 April 1974. Akta pendirian perusahaan telah disahkan oleh Menteri Kehakiman RI dalam Surat Keputusan No.Y.A.5/358/23 tanggal 3 Oktober 1974. Perusahaan berdomisili di Jln. Ki Kemas Rindho Kertapati, Palembang dan bergerak di bidang

industri, pertanian, perdagangan hasil bumi, pengangkutan, percetakan, jasa dan real estat. Perusahaan ini mulai beroperasi secara komersial pada tahun 1974.

9. PT SIANTAR TOP Tbk

PT Siantar Top didirikan berdasarkan akta No.45 tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, S.H., notaris di Sidoarjo dan akta perubahan telah disahkan oleh Menteri Kehakiman RI dalam Surat Keputusan No.C2-5873.HT.01.01.Tahun.1988 disahkan pada tanggal 11 Juli 1988 Surat Keputusan RI. Perusahaan ini bergerak dalam bidang industri makanan ringan seperti mie. Perusahaan ini berdomisili di Sidoarjo, Medan dan Bekasi, perusahaan ini berproduksi secara komersial pada tahun 1989.

10. PT ULTRA JAYA MILK Tbk

PT Ultra Jaya Milk didirikan dengan akta No.8 tanggal 2 November 1971. Akta perubahan No.7 tanggal 29 Desember 1971 dibuat dihadapan Komar Andasasmita, S.H., notaris di Bandung. Akta pendirian telah mendapat persetujuan Menteri Kehakiman RI dengan Surat Keputusan No.Y.A.5/34/21 tanggal 20 Januari 1973. Perusahaan tersebut memiliki kantor pusat dan pabrik di Jln. Raya Cimareme 131, Padalarang, Kabupaten Bandung. Perusahaan ini bergerak dalam bidang industri makanan dan minuman , khususnya minuman aseptic yang dikemas dalam kemasan karton yang diolah dengan teknologi UHT (Ultra High Temperatur) seperti susu, minuman sari buah, minuman tradisional, dan minuman kesehatan. Perusahaan juga memproduksi mentega, teh celup,susu bubuk, dan susu kental manis.

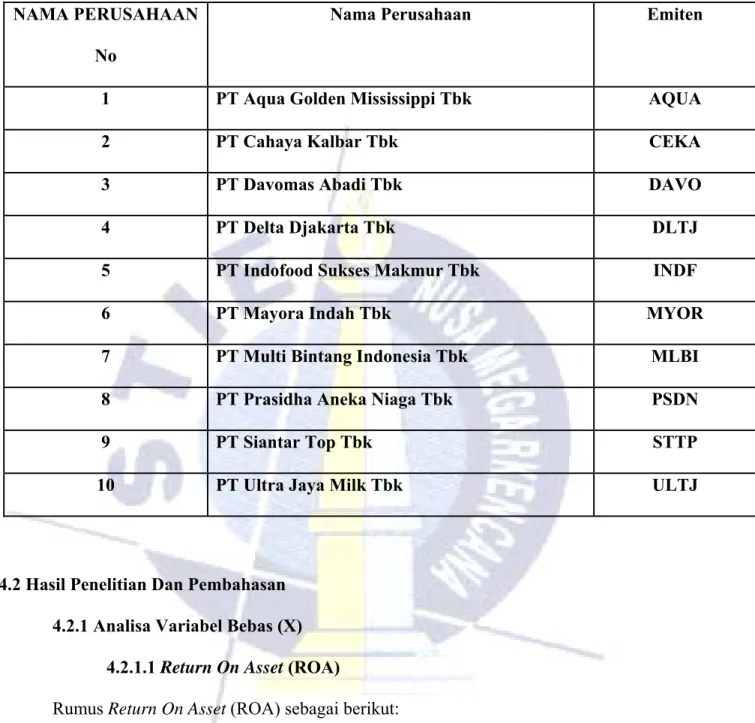

Tabel 4.1 NAMA PERUSAHAAN

No

Nama Perusahaan Emiten

1 PT Aqua Golden Mississippi Tbk AQUA

2 PT Cahaya Kalbar Tbk CEKA

3 PT Davomas Abadi Tbk DAVO

4 PT Delta Djakarta Tbk DLTJ

5 PT Indofood Sukses Makmur Tbk INDF

6 PT Mayora Indah Tbk MYOR

7 PT Multi Bintang Indonesia Tbk MLBI

8 PT Prasidha Aneka Niaga Tbk PSDN

9 PT Siantar Top Tbk STTP

10 PT Ultra Jaya Milk Tbk ULTJ

4.2 Hasil Penelitian Dan Pembahasan 4.2.1 Analisa Variabel Bebas (X)

4.2.1.1 Return On Asset (ROA)

Rumus Return On Asset (ROA) sebagai berikut:

Return On Asset (ROA) adalah perbandingan antara laba sebelum pajak dengan total

aktiva. Semakin besar ROA, semakin besar tingkat keuntungan yang dicapai perusahaan dan semakin baik posisi perusahaan tersebut dari segi penggunaan asset.

Laba Sebelum Pajak ROA= x100 % Total Aktiva Tabel 4.2 Return On Asset (%) Tahun 2007-2009 No

NAMA PERUSAHAAN 2007 2008 2009 Rata-Rata ROA (%) 1 Aqua Golden Mississippi

Tbk 17.83 19.89 10.05 15.92 2 Cahaya Kalbar Tbk 1.57 -5.35 6.92 1.05 3 Davomas Abadi Tbk 11.97 9.08 9.23 10.09 4 Delta Djakarta Tbk 13.74 12.6 10.53 12.29 5 Indofood Sukses Makmur Tbk 6.74 5.44 7.6 6.59 6 Mayora Indah Tbk 9.64 9.81 9.12 9.52

7 Multi Bintang Indonesia Tbk

-27.3 23.08 18.17 22.86

8 Prasidha Aneka Niaga Tbk

-27.53 -0.9 8.17 -6.75

9 Siantar Top Tbk 4.59 8.69 4.49 5.92

10 Ultra Jaya Milk Tbk 0.95 0.07 2.07 1.03

Return On Asset (ROA) mengalami kenaikan dan penurunan selama 3 tahun. Nilai

rata-rata Return On Asset (ROA) secara umum selama 3 tahun sebesar 7,8%. Perusahaan yang berada diatas nilai rata-rata ROA ada 5 perusahaan yaitu PT Aqua Golden Mississippi Tbk (AQUA) sebesar 15,92%, PT Davomas Tbk (DAVO) sebesar 10,09%, PT Delta Djakarta Tbk (DLTA) sebesar 12,29%, PT Mayora Indah Tbk (MYOR) sebesar 9,52% dan PT Multi Bintang Indonesia Tbk (MLBI) sebesar 22,86%. Perusahaan ini berarti dapat menunjukkan kemampuan dari modal perusahaan yang diinvestasikan dalam keseluruhan aktiva dapat menghasilkan keuntungan bagi perusahaannya 40 Dari 10 perusahaan di atas ada 5 perusahaan yang berada di bawah rata-rata yaitu PT Cahaya Kalbar Tbk (CEKA) sebesar 1,05%, PT Indofood Sukses Makmur Tbk (INDF) sebesar 6,59%, PT Prasidha Aneka Niaga Tbk (PSDN) sebesar -6,75%, PT Siantar Top Tbk (STTP) sebesar 5,92% dan PT Ultra Jaya Milk Tbk (ULTJ) sebesar 1,03%. Nilai negatif di atas menjelaskan bahwa perusahaan tersebut mengalami kerugian karena tidak efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak.

4.2.1.2 Return On Equity (ROE)

Rumus return on equity (ROE) adalah sebagai berikut:

Return On Equity (ROE) adalah perbandingan antara laba bersih bank

dengan modal (modal inti) bank, rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan.

Laba Bersih

ROE = x 100%

Tabel 4.3

Return On Equity (%)

Tahun 2007-2009 No

NAMA PERUSAHAAN 2007 2008 2009 Rata-Rata ROE (%) 1 Aqua Golden Mississippi

Tbk

25.85 15.88 23.45 21.73

2 Cahaya Kalbar Tbk -38.13 -12.06 48.1 -0.7 3 Davomas Abadi Tbk 20.78 11.55 18.13 16.82 4 Delta Djakarta Tbk 10.96 13.9 11.76 12.21 5 Indofood Sukses Makmur

Tbk

8.82 2.88 14.74 8.81

6 Mayora Indah Tbk 9.79 5.1 10.52 8.47 7 Multi Bintang Indonesia

Tbk

32.64 38.18 33.63 34.82

8 Prasidha Aneka Niaga Tbk 1.63 3.06 48.31 17.67 9 Siantar Top Tbk 8.99 5.06 10.38 8.14 10 Ultra Jaya Milk Tbk 0.54 0.56 1.33 0.81

Rata-Rata ROE secara umum 12.88

Return On Equity (ROE) mengalami kenaikan dan penurunan selama 3 tahun. Nilai

rata-rata Return On Equity (ROE) secara umum selama 3 tahun sebesar 12,88%. Perusahaan yang berada diatas nilai rata-rata ROE ada 4 perusahaan yaitu PT Aqua Golden Mississippi Tbk (AQUA) sebesar 21,73%, PT Davomas (DAVO) sebesar 16,82%, PT Multi Bintang Indonesia

Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula harga pasar karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik membeli saham tersebut dan hal tersebut menyebabkan harga pasar saham akan ikut naik.

4.2.1.3 Net Profit Margin (NPM) Rumus Net Profit Margin (NPM) sebagai berikut:

Net Profit Margin (NPM) adalah perbandingan antara laba bersih perusahaan dengan pendapatan

operasional perusahaan. Semakin tinggi NPM maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untk menanamkan modalnya pada

perusahaan tersebut.

Laba Bersih

NPM = x 100%

Tabel 4.4

Net Profit Margin (%)

Th 2007-2009 No

NAMA PERUSAHAAN 2007 2008 2009 Rata-Rata NPM (%) 1 Aqua Golden Mississippi Tbk 2.93 6.87 4.14 4.64 2 Cahaya Kalbar Tbk 3.91 -13.84 -8.97 -6.3 3 Davomas Abadi Tbk 11.85 9.59 8.04 9.83 4 Delta Djakarta Tbk 10.91 10.95 13.03 11.63 5 Indofood Sukses Makmur

Tbk

3.95 2.11 0.66 1.93

6 Mayora Indah Tbk 4.75 6.18 2.68 4.54 7 Multi Bintang Indonesia Tbk 8.26 12.14 10.21 10.2 8 Prasidha Aneka Niaga Tbk 2.28 0.34 30.54 11.05 9 Siantar Top Tbk 2.6 4.01 1.66 2.76 10 Ultra Jaya Milk Tbk 1.74 0.81 0.64 1.07

Rata-Rata NPM secara umum 5.13

Berdasarkan tabel 4.4 ini dapat disimpulkan nilai variabel Net Profit Margin (NPM) mengalami kenaikan dan penurunan selama 3 tahun. Nilai rata-rata Net Profit Margin (NPM) secara umum selama 3 tahun sebesar 5,13%. Perusahaan yang berada diatas nilai rata-rata NPM

(DLTJ) sebesar 11,63%, PT Multi Bintang Indonesia Tbk (MLBI) sebesar 10,02% dan PT Prasidha Aneka Niaga Tbk (PSDN) sebesar 11,05%. Semakin tinggi NPM maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untk menanamkan modalnya pada perusahaan tersebut.

Dari 10 perusahaan diatas ada 6 perusahaan yang berada di bawah rata-rata yaitu PT Aqua Golden Mississippi Tbk (AQUA) sebesar 4,64%,PT Cahaya Kalbar Tbk (CEKA) sebesar -6,3%, PT Indofood Sukses Makmur Tbk (INDF) sebesar 1,93%, PT Mayora Indah Tbk (MYOR) sebesar 4,54%, PT Siantar Top Tbk (STTP) sebesar 2,76% dan PT Ultra Jaya Milk Tbk (ULTJ) sebesar 1,07%. Nilai negatif di atas menjelaskan bahwa perusahaan tersebut mengalami kerugian karena rendahnya pendapatan operasional yang diperoleh perusahaan.

4.2.1.4 Earning Per Share (EPS) Rasio ini dapat dirumuskan sebagai berikut:

Earning Per Share (EPS) yaitu jumlah keuntungan yang tersedia bagi pemegang

saham, adalah keuntungan setelah dikurangi pajak pendapatan, dengan cara membagi jumlah keuntungan yang tersedia untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar.

Laba Bersih

EPS = x 100 %

Berdasarkan nilai EPS perusahaan yang diteliti seperti yang tertera pada tabel berikut :

Tabel 4.5

Earning Per Share (Rp)

Berdasarkan tabel 4.5 dan grafik 4.4 ini dapat disimpulkan nilai variabel Earning Per

Share (EPS) mengalami kenaikan dan penurunan selama 3 tahun. Nilai rata-rata Earning Per Share (EPS) secara umum selama 3 tahun sebesar 1229,95. Perusahaan yang berada diatas nilai

Th 2007-2009 No

NAMA PERUSAHAAN 2007 2008 2009 Rata-Rata EPS (Rp) 1 Aqua Golden Mississippi

Tbk

3712 4889 4805 4468.67

2 Cahaya Kalbar Tbk 51.4 -72.59 10.67 -3.51 3 Davomas Abadi Tbk 32 15 74.18 40.4 4 Delta Djakarta Tbk 2730 3522 2352 2868 5 Indofood Sukses Makmur

Tbk

78 15 71 54.67

6 Mayora Indah Tbk 122 60 110 97.33 7 Multi Bintang Indonesia Tbk 3492.22 4129.76 4282 3967 8 Prasidha Aneka Niaga Tbk 8 82 2277 789 9 Siantar Top Tbk 11.01 8.12 23.8 14.31

10 Ultra Jaya Milk Tbk 5 2 4 3.67

4468,67, PT Delta Djakarta Tbk (DLTJ) sebesar 2868 dan PT Multi Bintang Indonesia Tbk (MLBI) sebesar 3967. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar keberhasilan usaha yang dilakukannya.

Dari 10 perusahaan diatas ada 7 perusahaan yang berada di bawah nilai rata-rata yaitu PT Cahaya Kalbar Tbk (CEKA) sebesar -3,51, PT Davomas Abadi Tbk (DAVO) sebesar 40,4. PT Indofood Sukses Makmur Tbk (INDF) sebesar 54,67, PT Mayora Indah Tbk (MYOR) sebesar 97,33, PT Prasidha Aneka Niaga Tbk (PSDN) sebesar 789, PT Siantar Top Tbk (STTP) sebesar 14,31 dan PT Ultra Jaya Milk Tbk (ULTJ) sebesar 3,67. Nilai negatif di atas menjelaskan bahwa perusahaan tersebut mengalami kerugian berarti manajemen tidak menghasilkan kinerja yang baik dengan tidak memperhatikan pendapatan-pendapatan yang diperoleh.

4.2.2 Analisis Variabel Tidak Bebas (Y) Variabel tidak bebas adalah harga saham.

Saham adalah surat berharga yang menunjukkan bahwa pemilik surat tersebut mempunyai hak atas keuntungan yang diperoleh perusahaan dimana investor menanamkan uangnya atau suatu bukti penyertaan dari pemodal pada perusahaan yang nantinya akan dibayar dalam bentuk deviden dari perusahaan.

Tabel 4.6

Harga Saham Rata-Rata (Rupiah)

Berdasarkan tabel 4.6 dan ini dapat disimpulkan bahwa harga saham rata-rata secara umum dari 10 perusahaan makanan dan minuman selama 3 tahun sebesar Rp 13.009,30. Dari 10 perusahaan terdapat 3 perusahaan yang mempunyai harga saham diatas rata-rata yaitu PT Aqua Golden

Th 2007-2009 No

NAMA PERUSAHAAN 2007 2008 2009 Harga Saham Rata-Rata

(Rp) 1 Aqua Golden Mississippi

Tbk

88833.3 52066.67 45562.5 62154.17

2 Cahaya Kalbar Tbk 513.33 495.42 224.58 411.11 3 Davomas Abadi Tbk 418.33 132.08 232.92 261.11 4 Delta Djakarta Tbk 30175 22666.67 9025 20622.22 5 Indofood Sukses Makmur

Tbk

1094.17 955.83 712.5 916.94

6 Mayora Indah Tbk 1082.5 963.33 660.42 902.08 7 Multi Bintang Indonesia Tbk 51716.7 49391.67 31458.33 44188.89 8 Prasidha Aneka Niaga Tbk 87.5 85.83 107.5 93.61 9 Siantar Top Tbk 149.17 157.67 202.5 169.78 10 Ultra Jaya Milk Tbk 318.75 309.17 491.25 373.06

Mississippi Tbk (AQUA), PT Multi Bintang Indonesia Tbk (MLBI) dan PT Delta Djakarta Tbk (DLTJ). Sedangkan 7 perusahaan makanan dan minuman yang lain berada dibawah rata-rata saham rata-rata secara umum. Perusahaan tersebut adalah PT Cahaya Kalbar Tbk (CEKA), PT Davomas Tbk (DAVO), PT Indofood Sukses Makmur Tbk (INDF), PT Mayora Indah Tbk (MYOR), PT Prasidha Aneka Niaga Tbk (PSDN), PT Siantar Top Tbk (STTP) dan PT Ultra Jaya Milk Tbk (ULTJ).

4.3 Analisis Data

Analisis data digunakan untuk menentukan persamaan regresi yang menunjukkan hubungan antara variabel terikat yang ditentukan dengan dua atau lebih variabel bebas. Tujuan analisis regresi adalah untuk perkiraan nilai suatu varibel terikat jika nilai variabel lain yang berhubungan dengan variabel bebas yang sudah ditentukan. Analisisnya adalah sebagai berikut :

4.3.1 Analisis Korelasi (r/R)

Korelasi digunakan untuk mengetahui hubungan antara variabel X1-X4 dengan variabel Y. Dari hasil perhitungan korelasi pada SPSS diperoleh hasil sebagai berikut:

Tabel 4.7

Hasil Korelasi Pada ROA, ROE, NPM, EPS Terhadap Harga Saham Tahun 2007-2009

Correlations Hrg_Shm ROA ROE NPM EPS

Hrg_Shm Pearson Correlation 1 .613 .401 .174 .860 Sig. (2-tailed) . .000 .028 .358 .000 N 30 30 30 30 30 ROA Pearson Correlation .613 1 .089 .407 .630 Sig. (2-tailed) .000 . .640 .026 .000 N 30 30 30 30 30 ROE Pearson Correlation .401 .089 1 .369 .392 Sig. (2-tailed) .028 .640 . .045 .032 N 30 30 30 30 30 NPM Pearson Correlation .174 .407 .369 1 .433 Sig. (2-tailed) .358 .026 .045 . .017 N 30 30 30 30 30 EPS Pearson Correlation .860 .630 .392 .433 1 Sig. (2-tailed) .000 .000 .032 .017 . N 30 30 30 30 30

• Hasil Korelasi Return On Asset (ROA) Terhadap Harga Saham

Berdasarkan hasil Tabel 4.7 yang diperoleh diatas dapat diketahui hubungan nilai korelasi

Return On Asset (ROA) terhadap harga saham sebesar 0,613 dengan sig. (2-tailed) sebesar

0.000 dari 10 perusahaan yang diteliti. Hasil dari korelasi ini berarti memiliki hubungan korelasi positif kuat dan searah pada 10 perusahaan makanan dan minuman.

Ini berarti nilai variabel ROA naik sebesar 0,613 maka nilai saham perusahaan akan naik juga sebesar Rp. 0,613 (harga satuan saham).

• Hasil Korelasi Return On Equity (ROE) Terhadap Harga Saham

Berdasarkan hasil Tabel 4.7 yang diperoleh diatas dapat diketahui hubungan nilai korelasi

Return On Equity (ROE) terhadap harga saham sebesar 0,401 dengan sig. (2-tailed) sebesar

0,028 dari 10 perusahaan yang diteliti. Hasil dari korelasi ini berarti memiliki hubungan korelasi positif sedang dan searah pada 10 perusahaan makanan dan minuman. Ini berarti jika nilai variabel ROE naik sebesar 0,401 maka harga saham perusahaan akan ikut naik sebesar Rp. 0,401 (harga satuan saham).

• Hasil Korelasi Net Profit Margin (NPM) Terhadap Harga Saham

Berdasarkan hasil tabel 4.7 yang diperoleh diatas dapat diketahui hubungan nilai korelasi Net

Profit Margin (NPM) terhadap harga saham sebesar 0,174 dengan sig. (2-tailed) sebesar 0,358

dari 10 perusahaan yang diteliti. Hasil dari korelasi ini berarti memiliki hubungan korelasi positif sangat lemah dan searah pada 10 perusahaan makanan dan minuman. Ini berarti jika nilai variabel NPM naik sebesar 0,174 maka harga saham perusahaan akan ikut naik sebesar Rp. 0,174 (harga satuan saham).

• Hasil Korelasi antara Earning Per Share (EPS) dengan Harga Saham Berdasarkan hasil tabel 4.7 yang diperoleh diatas dapat diketahui hubungan nilai korelasi Earning Per

Share (EPS) terhadap harga saham sebesar 0,860 dengan sig. (2-tailed) sebesar 0,000 dari

10 perusahaan yang diteliti. Hasil dari korelasi ini berarti memiliki hubungan korelasi positif sangat kuat dan searah pada 10 perusahaan makanan dan minuman. Ini berarti jika

nilai variabel EPS naik sebesar 0,860 maka harga saham perusahaan akan ikut naik sebesar Rp. 0,860 (harga satuan saham).

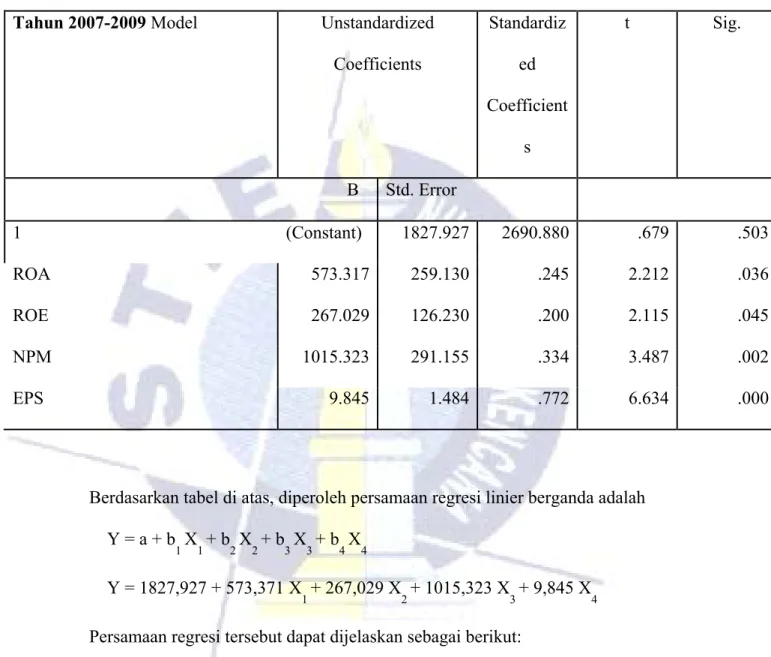

4.3.2 Analisis Determinasi (r2/R2)

Koefisien determinasi adalah koefisien yang digunakan untuk mengetahui seberapa besar variabel bebas (X) mempengaruhi variabel terikat (Y). Nilai koefisien determinasi berkisar antara 0-1

Tabel 4.8 Model Summary

ROA,ROE,NPM,EPS Terhadap Harga Saham

Tahun 2007-2009 Model R R Square Adjuste d R Square Std. Error of the Estimat e 1 .915(a) .836 .810 9979.70 351

Berdasarkan tabel 4.8 di atas diperoleh nilai koefisien korelasi (R) antara variabel ROA, ROE, NPM,dan EPS (X) terhadap harga saham (Y) yaitu sebesar 0,915. Dari hasil diatas menunjukkan hubungan antara ROA, ROE, NPM, dan EPS terhadap harga saham adalah sebesar 91,5%. Ini berarti menunjukkn hubungan antara ROA, ROE, NPM, dan

Besarnya koefisien determinasi (R Square) yaitu sebesar 0,836 atau sebesar 83,6%. Ini berarti variabel ROA, ROE, NPM, dan EPS mempunyai pengaruh sebesar 83,6% terhadap tinggi atau rendahnya harga saham pada 10 perusahaan pada tahun 2005-2007, sedangkan variabel lain yang tidak diteliti dalam penelitian ini memiliki pengaruh sebesar 16,4%.

Adjusted R Square adalah nilai R Square yang telah disesuaikan, nilai ini selalu

lebih kecil dari R Square. Dari tabel di atas pula diketahui nilai Adjusted R Square sebesar 0,810.

Standard Error of The Estimate (SEE) adalah suatu ukuran banyaknya kesalahan model regresi

dalam memprediksikan nilai harga saham (Y). Dari hasil regresi di dapat nilai sebesar 9979.70351 atau Rp. 9979.70351 (satuan harga saham), hal ini berarti banyaknya kesalahan pada data yang digunakan dalam prediksi harga saham sebesar 9979,70351.

4.3.3 Persamaan Regresi Berganda

Untuk mengetahui pengaruh hubungan ROA, ROE, NPM, dan EPS (X1-X 4) terhadap Harga Saham (Y), maka digunakan analisis regresi linier berganda yang dapat dirumuskan, yaitu

Y = a + b

1 X1 + b2 X2 + b3 X3 + b4 X4 Keterangan:

Y = Harga Saham X1 = ROA X4 = EPS a = Konstanta X2 = ROE

Tabel 4.9 Coeffisients

ROA,ROE,NPM,EPS terhadap Harga Saham Tahun 2007-2009 Model Unstandardized

Coefficients Standardiz ed Coefficient s t Sig. B Std. Error 1 (Constant) 1827.927 2690.880 .679 .503 ROA 573.317 259.130 .245 2.212 .036 ROE 267.029 126.230 .200 2.115 .045 NPM 1015.323 291.155 .334 3.487 .002 EPS 9.845 1.484 .772 6.634 .000

Berdasarkan tabel di atas, diperoleh persamaan regresi linier berganda adalah Y = a + b

1 X1 + b2 X2 + b3 X3 + b4 X4 Y = 1827,927 + 573,371 X

1 + 267,029 X2 + 1015,323 X3 + 9,845 X4 Persamaan regresi tersebut dapat dijelaskan sebagai berikut:

• Nilai konstanta sebesar 1827,927 artinya jika tidak ada variabel bebas (X1-X4) maka harga saham (Y) sebesar Rp1827,927.

• Koefisien regresi variabel ROA (X

1) sebesar 573,317 artinya jika nilai variabel ROA (X1) mengalami kenaikan sebesar satu-satuan persen, maka harga saham (Y) akan meningkat

sebesar Rp. 573,317. Koefisien bernilai positif artinya terjadi hubungan positif antara ROA dengan harga saham, semakin tinggi nilai ROA maka semakin tinggi harga saham.

• Koefisien regresi variabel ROE (X

2) sebesar 267,029 artinya jika ROE (X2) mengalami kenaikan sebesar satu-satuan persen, maka harga saham (Y) akan mengalami peningkatan sebesar Rp. 267,029. Koefisien bernilai positif artinya terjadi hubungan positif antara ROE dengan harga saham, semakin tinggi nilai ROE maka semakin tinggi harga saham.

• Koefisien regresi variabel NPM (X

3) sebesar 1015,323 artinya jika NPM (X3) mengalami kenaikan sebesar satu-satuan persen, maka harga saham (Y) akan mengalami peningkatan sebesar Rp. 1015,323 Koefisien bernilai positif artinya terjadi hubungan yang positif antara NPM dengan harga saham, semakin tinggi nilai NPM maka semakin tinggi harga saham.

• Koefisien regresi variabel EPS (X

4) sebesar 9.845 artinya jika EPS (X4) mengalami kenaikan sebesar satu satuan rupiah, maka harga saham (Y) akan mengalami peningkatan sebesar Rp. 9.845. Koefisien bernilai positif artinya terjadi hubungan yang positif antara nilai EPS dengan harga saham, semakin tinggi EPS maka semakin tinggi harga saham.

4.3.4 Uji Regresi Secara Simultan (Uji F) Uji simultan (serempak) dilakukan untuk

mengetahui apakah variabel bebas X (ROA,ROE,NPM dan EPS) secara bersama-sama berpengaruh secara signifikan atau tidak berpengaruh terhadap variabel terikat Y (harga saham).

Pengujian hipotesis dilakukan dengan menggunakan uji F yang membandingkan F

hitung dengan F

tabel pada derajat signifikansi 5% pada

derajat signifikansi 5 %. Hasil pembuktian hipotesis dengan kriteria sebagai berikut:

a. Ho ditolak jika F

hitung > Ftabel. Artinya bahwa variabel-variabel bebas mempunyai pengaruh terhadap variabel terikat.

b. Ho diterima jika F

hitung < Ftabel. Artinya bahwa variabel-variabel bebas tidak mempunyai pengaruh terhadap variabel terikat.

Tabel 4.10 Anova

ROA,ROE,NPM,EPS Terhadap Harga Saham

Tahun 2007-2009 Model Sum of

Squares df Mean Square F Sig. 1 Regression 1272687029 9.500 4 31817175 74.875 31.947 .000(a) Residual 2489862056 .029 25 99594482.2 41 Total 1521673235 5.529 29

Untuk mengetahui apakah signifikan pengaruh variabel terikat terhadap variabel bebas dan untuk mengetahui apakah persamaan regresi yang akan dibuat dapat dipakai atau tidak untuk

Hipotesis yang diperoleh : H

o: Tidak ada pengaruh secara signifikan antara variabel bebas (ROA,ROE,NPM,EPS) terhadap variabel terikat (harga saham).

H

a: Ada pengaruh secara signifikan antara variabel bebas (ROA,ROE,NPM,EPS) terhadap variabel terikat (harga saham).

Proses perhitungannya adalah sebagai berikut : - Derajat bebas (df) :

- df 1 (jumlah variabel) = 4

df 2 = (n – k – 1) = 30– 4 – 1 = 25 - F

hitung = 31,947, Ftabel = 2,758 dengan probabilitas (P) = 0,000 - Tingkat signifikansi menggunakan α = 5%

Kriteria pengujian diterima atau ditolak adalah:

H

o diterima = Fhitung ≤ Ftabel atau Ho diterima = Sig > 0.05 H

Kesimpulan pengujian

Dari Uji anova di atas diketahui F

hitung > Ftabel (31,947 > 2,758 ) dan Sig < 0.05 (0,000 < 0,05) maka H

o ditolak, ini menunjukkan bahwa ada pengaruh secara nyata (signifikan) antara variabel ROA, ROE, NPM, EPS (X1-X4) secara bersama-sama terhadap Harga Saham (Y).

4.3.5 Uji Regresi Secara Parsial (Uji t)

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel bebas (X1-X4) secara parsial berpengaruh signifikan terhadap variabel terikat (Y).

a. ROA (X

1) terhadap Harga Saham (Y)

Hipotesis : H

o: Tidak ada pengaruh signifikan ROA (X1) terhadap harga saham (Y) H

a: Ada pengaruh signifikan ROA (X1) terhadap harga saham (Y) Proses perhitungannya adalah sebagai berikut :

- derajat bebas (df) = n – k – 1 = 30 – 4 – 1 = 25 - T

hitung = 2,212, Ttabel =2,059 dengan probabilitas (P) = 0,036 Kriteria pengujian ditolak dan diterima, yaitu:

- H

o diterima = -ttabel ≤ thitung ≤ ttabel - H

o ditolak = -thitung < -ttabel atau thitung > ttabel atau, - H

o diterima = Sig > 0.05 - H