BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Filosofi dan karateristik pajak

Soemitro (2002) mengemukakan bahwa pajak adalah iuran masyarakat atau rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk dan digunakan untuk membayar pengeluaran umum. Andrani (2002) juga mengemukakan bahwa pajak adalah iuran kepada negara (yang dapat dipaksakan) terutama oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapatkan prestasi kembali, yang langsung atau tidak langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran pemerintah. Sementara itu Undang-Undang nomor 28 tahun 2007 tentang perubahan ketiga atas Undang-Undang nomor 6 tahun 1983 tentang Ketentuan Umum Perpajakan menyatakan bahwa Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan definisi tersebut di atas maka dapat disebutkan unsur-unsur yang terkandung dalam pengertian pajak antara lain :

a. Pajak merupakan iuran rakyat kepada negara, dan iuran tersebut berupa uang (bukan barang dan jasa) yang akan mengisi kas negara;

c. Ketentuan perpajakan dilaksanakan berdasarkan perundang-undangan yang dibuat oleh penyelenggara negara dan pemerintah ;

d. Tidak mendapatkan jasa timbal balik dan kontraprestasi langsung dari negara;

e. Digunakan untuk membiayai rumah tangga negara yaitu pembiayaan negara yang bermanfaat bagi masyarakat luas.

2.1.2. Fungsi Pajak

Pada umumnya pajak memiliki dua fungsi, sebagaimana diuraikan oleh Supramono dan Damayanti (2005) bahwa fungsi pajak adalah :

a. Fungsi penerimaan (budgetair) yaitu fungsi sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya;

b. Fungsi mengatur (regulator) yaitu fungsi untuk mengatur atau mengeluarkan kebijakan-kebijakan pemerintah dari sudut sosial dan ekonomi.

Selain fungsi tersebut, menurut Burton dan Ilyas (2005) terdapat pula fungsi lain dari pajak yang saat ini mengemuka, yaitu fungsi demokrasi dan fungsi redistribusi. Fungsi demokrasi menyatakan bahwa pajak merupakan salah satu penjelmaan atau wujud sistem gotong-royong, termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan manusia. Berdasarkan fungsi ini dapat dikatakan bahwa pajak memiliki konsekuensi untuk memberikan hak-hak timbal balik yang meskipun tidak diterima langsung tetapi diberikan kepada warga negara pembayar pajak. Selanjutnya pajak akan berfungsi redistribusi, yaitu mengimplementasikan unsur pemerataan dan keadilan dalam masyarakat. Bila

pajak diterapkan dengan baik maka akan dapat dipastikan terjadi beberapa dampak terhadap perekonomian dan berbagai aspeknya.

2.1.3. Klasifikasi Pajak a. Menurut Golongan

a.1. Pajak Langsung

Pajak langsung adalah pajak yang dimaksudkan untuk dipikul sendiri oleh yang membayarnya. Jadi pajak jenis ini tidak dapat dilimpahkan kepada pihak lain. Contohnya : Pajak Penghasilan (PPh), PPh tidak bisa dilimpahkan atau digeser kepada orang/pihak lain untuk menanggungnya. Wajib Pajak ini harus memikul sendiri pajak itu walaupun pembayarannya bisa melalui pihak lain.

a.2. Pajak Tidak langsung

Pajak tidak langsung adalah pajak yang dimaksudkan dapat dilimpahkan atau dibebankan oleh yang membayarnya kepada pihak lain atau pemikul. Contoh : PPN dan PPnBM. Pemikul pajak tidak langsung adalah konsumen. Golongan pajak ini bisa dilimpahkan atau digeserkan oleh penjual kepada pembeli.

b. Menurut Sifat

b.1. Pajak Subyektif

Pajak Subyektif adalah pajak yang dalam pengenaannya memperhatikan keadaan atau kondisi pribadi wajib pajak. Misalnya Pajak Penghasilan Orang pribadi. Bila wajib pajaknya orang pribadi, maka pengenaannya adalah sesuai dengan kondisi pribadi wajib pajak.

Misalnya, kawin atau tidak kawin, mempunyai tanggungan keluarga atau tidak dan sebagainya.

b.2. Pajak Obyektif

Pajak obyektif adalah pajak yang dalam pengenaanya hanya memperhatikan sifat obyek pajaknya saja, misalnya Bea Meterai, PPN dan PPnBM. Sebagai contoh : Bea Meterai dipungut apabila obyek pajak telah ada dan memenuhi syarat misalnya dokumen berupa pembayaran yang memuat jumlah lebih besar dari Rp. 1.000.000,- akan dikenakan Bea Meterai sebesar Rp. 6.000,- tanpa melihat kondisi wajib pajak.

c. Menurut Pemungut dan Pengelolanya

Berdasarkan kewenangan dalam pemungutannya, pajak digolongkan menjadi Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah jenis-jenis pajak yang dapat dipungut oleh Pemerintah Pusat, antar lain Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), Bea Meterai, Bea Masuk, Cukai, dan Pungutan Ekspor. Sedangkan Pajak Daerah dipungut oleh Pemerintah Daerah, baik Pemerintah Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota, diantaranya seperti Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Pembangunan I dan Pajak Hiburan.

2.2. Pajak Penghasilan

Pasal 23 ayat (2) UUD 1945 menyatakan bahwa segala pajak untuk keperluan negara harus berdasarkan undang-undang. Berdasarkan UUD 1945 diterbitkan Undang – Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang telah diubah terakhir dengan Undang – Undang Nomor 16 tahun 2009 dan Undang-undang Nomor 10 Tahun 1994 yang telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Berdasarkan Undang – Undang Pajak Penghasilan disebutkan bahwa Pajak Penghasilan adalah suatu pungutan resmi yang dikenakan terhadap subjek pajak yang mempunyai penghasilan. Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Menurut Undang-Undang Pajak Penghasilan, yang menjadi Subyek Pajak adalah :

1) a. orang pribadi ;

b. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak ;

2) badan ;

2.2.1. Peranan Pajak Penghasilan (PPh) dan faktor-faktor yang mempengaruhinya

Berdasarkan golongannya Pajak Penghasilan diklasifikasikan sebagai pajak langsung. Pajak golongan ini tidak dapat dilimpahkan kepada pihak lain. Di negara-negara yang sedang berkembang sebagian besar penerimaan pajaknya berasal dari sumber pajak tak langsung. Nafziger dan Todaro (2003) menyebutkan bahwa proporsi PDB terhadap pajak langsung pada negara sedang berkembang lebih rendah daripada pajak langsung di negara-negara maju. Hal ini dapat terjadi karena pada negara-negara yang sedang berkembang golongan berpenghasilan tinggi lebih rendah dibandingkan golongan berpenghasilan rendah. Jika diamati lebih mendalam, dalam perkembangannya akan terjadi proses pergeseran dari dominasi pajak tidak langsung menjadi pajak langsung sesuai dengan tingkat pertumbuhan ekonomi yang tinggi diiringi dengan peningkatan pendapatan perkapita penduduknya. Potensi penerimaan pajak suatu negara akan bergantung pada tingkat pendapatan perkapita, struktur perekonomian, distribusi pendapatan, keadaan sosial politik dan administrasi pendapatan.

Distribusi pendapatan nasional ditentukan oleh faktor produksi. Harga faktor produksi adalah jumlah yang dibayarkan ke faktor-faktor produksi, Upah (wage) yang diterima oleh pekerja (Wajib Pajak Orang Pribadi) dan sewa (rent) yang dikumpulkan oleh para pemilik modal (Wajib Pajak Badan). Meningkatnya output akan meningkatkan pendapatan perkapita dan akan memperluas basis pajak serta subyek pajak langsung dan tak langsung. Peningkatan basis pajak langsung terjadi disebabkan pajak langsung baru dikenakan bila melewati tingkat pendapatan tertentu yang biasa disebut dengan penghasilan tidak kena pajak

(PTKP). Peningkatan pendapatan perkapita akan meningkatkan jumlah wajib pajak perorangan maupun badan.

Pertumbuhan sektor riil selama proses pembangunan ekonomi yang diikuti oleh pertumbuhan sektor moneter di samping mencerminkan peningkatan obyek pajak dan wajib pajak (orang pribadi dan badan), juga akan mendukung kemudahan dalam pengumpulan pajak.

2.3. Kebijakan Fiskal

Kebijakan fiskal yang dijalankan pemerintah untuk mencapai output yang tinggi dengan laju pertumbuhan yang cepat, kesempatan kerja yang tinggi, stabilitas harga, serta keseimbangan dalam neraca pembayaran secara umum yaitu menambah pengeluaran pemerintah dan mengurangi pajak pendapatan. Dengan melaksanakan kebijakan fiskal yang tepat diharapkan akan mampu meningkatkan permintaan agregat secara langsung. Samuelson (2003) mengemukakan bahwa kebijakan fiskal sebagai salah suatu proses pembentukan perpajakan dan pengeluaran publik. Proses tersebut merupakan upaya menekan fluktuasi siklus ekonomi, dan ikut berperan menjaga ekonomi yang tumbuh dengan penggunaan tenaga kerja penuh dimana tidak terjadi laju inflasi yang tinggi dan berubah-ubah. Berdasarkan definisi tersebut ditemukan dua instrumen pokok di dalamnya, yaitu belanja negara dan perpajakan.

Dengan kedua instrumen tersebut, pemerintah dapat menetapkan program pengeluaran publik serta penerimaannya yang sebagian besar adalah dari pajak yang secara keseluruhan terangkum dalam suatu anggaran. Dengan adanya anggaran, pemerintah dapat mengendalikan dan mencatat masalah-masalah

fiskalnya. Suatu anggaran menunjukkan rencana pengeluaran dan penerimaan pemerintah yang akan dilakukan dalam kurun waktu tertentu. Anggaran tersebut terdiri atas berbagai program pengeluaran khusus (pendidikan, pertahanan, kesejahteraan, dan lainnya) serta sumber pajak (pajak penghasilan, pajak penjualan, dan lainnya). Ketika anggaran mengalami defisit maka pemerintah mengambil kebijakan fiskal ekspansif. Kebijakan ini ditujukan untuk meningkatkan daya beli masyarakat. Sebaliknya, pada saat anggaran surplus, ini berarti pemerintah mengambil kebijakan fiskal kontraktif. Kebijakan ini bertujuan untuk menurunkan daya beli masyarakat dan mengatasi inflasi.

2.3.1. Pengeluaran Pemerintah

Pengeluaran pemerintah merupakan instrumen kebijakan fiskal. Pengeluaran pemerintah adalah seluruh pembelian atau pembayaran barang dan jasa untuk kepentingan nasional, seperti pembelian persenjataan dan alat-alat kantor pemerintah, pembangunan jalan dan bendungan, gaji pegawai negeri, angkatan bersenjata, dan lainnya. Pengeluaran pemerintah juga merupakan instrumen pengukur untuk menentukan seberapa besar peran sektor pemerintah dan sektor swasta.

Jika pemerintah ingin melakukan penambahan pengeluaran, pemerintah harus mempertimbangkan juga darimana sumber pembiayaan pengeluaran tersebut. Apakah membiayai pengeluaran itu dengan meminjam dari masyarakat atau dengan meminjam dari bank sentral. Ada beberapa teori mengenai perkembangan pengeluaran pemerintah yang telah dikembangkan para ekonom. WW Rostow dan RA Musgrave berpendapat bahwa perkembangan pengeluaran pemerintah sejalan dengan tahap perkembangan ekonomi dari suatu negara. Ada

perbedaan fokus alokasi sumber daya antara negara pada tahap awal perkembangan, tahap menengah pembangunan, dan tahap lanjut yang kemudian tercermin dalam pengeluaran negara. Masing-masing tentunya berawal dari kebutuhan yang berbeda, sehingga arah kebijakannya juga berbeda. Ini tentunya berkaitan dengan seberapa lama negara itu telah merdeka dan kualitas sumber daya manusianya.

Untuk menuju tingkat ekonomi yang lebih tinggi beberapa tahapan harus dilalui oleh negara pada awal perkembangan ekonomi dan ada beberapa hal yang sudah terpenuhi oleh negara pada tahap lanjut pembangunan, sehingga tidak perlu lagi terfokus pada penyediaan prasarana layaknya negara pada tahap awal perkembangan. Secara ringkas teori pengeluaran negara menguraikan tiga tahapan yang pasti dilalui setiap negara. Pada tahap awal perkembangan ekonomi, diperlukan pengeluaran pemerintah yang besar untuk investasi pemerintah, utamanya untuk menyediakan infrastruktur seperti sarana jalan, kesehatan, dan pendidikan. Pada tahap menengah pembangunan ekonomi, investasi tetap diperlukan untuk pertumbuhan ekonomi, namun diharapkan investasi sektor swasta sudah mulai berkembang. Kemudian pada tahap lanjut pembangunan ekonomi, pengeluaran pemerintah tetap diperlukan, utamanya untuk meningkatkan kesejahteraan masyarakat, misalnya peningkatan pendidikan, kesehatan, dan jaminan sosial. Gagasan lain dikemukakan oleh Adolph Wagner. Pengamatan empiris yang dilakukannya terhadap negara-negara Eropa, Amerika Serikat, dan Jepang pada abad ke 19 menunjukan bahwa dalam perekonomian suatu negara, pengeluaran pemerintah akan meningkat sejalan dengan peningkatan

pendapatan nasional negara tersebut. Menurut Wagner, terdapat lima hal yang menyebabkan pengeluaran pemerintah selalu meningkat, yaitu :

a. Tuntutan peningkatan perlindungan keamanan dan pertahanan. b. Kenaikan tingkat pendapatan masyarakat.

c. Urbanisasi yang mengiringi pertumbuhan ekonomi. d. Perkembangan demokrasi.

e. Ketidakefisienan birokrasi yang mengiringi perkembangan pemerintahan.

2.4. Teori dan Pemikiran Investasi

Teori ekonomi mengartikan investasi sebagai pengeluaran-pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi dengan tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untuk memproduksikan barang dan jasa di masa depan. Boediono (2008) mengemukakan bahwa investasi adalah pengeluaran oleh sektor produsen (swasta) untuk pembelian barang dan jasa untuk menambah stok yang digunakan atau untuk perluasan pabrik. Kegiatan investasi memungkinkan suatu masyarakat terus menerus meningkatkan kegiatan ekonomi dan kesempatan kerja, meningkatkan pendapatan dan akhirnya akan meningkatkan taraf kemakmuran masyarakat. Dengan kata lain dapat disebutkan bahwa meningkatnya kegiatan investasi diharapkan akan meningkatkan permintaan agregat, pendapatan nasional serta kesempatan kerja.

Ketika pendapatan nasional meningkat, maka dengan mengasumsikan pendapatan masyarakat yang juga meningkat, permintaan barang dan jasa oleh masyarakat akan bertambah pula. Permintaan yang semakin besar akan semakin

menguntungkan pihak swasta dan kemudian mendorong investasi baru. Dengan demikian, pendapatan nasional akan berpengaruh positif terhadap investasi. Semakin tinggi pendapatan nasional suatu negara, maka investasi yang terbentuk pun juga semakin besar.

Selain suku bunga, unsur lain yang berpengaruh dari segi biaya dalam keputusan investasi adalah pajak. Pemerintah pusat memliki banyak sekali alat dan peraturan mengenai perpajakan yang dapat mempengaruhi biaya investasi. Satu hal yang berperan penting dalam keputusan investasi tersebut adalah pajak penghasilan perusahaan. Tinggi rendahnya pajak yang ditetapkan tersebut digunakan pemerintah untuk mendorong atau menghambat investasi di sektor swasta.

2.4.1. Pendesakan Investasi oleh Kebijakan Fiskal

Para ekonom telah mengembangkan berbagai pemikiran dan teori yang dapat menjelaskan mengenai pengaruh kebijakan fiskal terhadap investasi swasta. Pemikiran tersebut berbeda-beda karena dibangun dengan asumsi yang berbeda pula. Samuelson (2010) mengemukakan bahwa pendesakan dalam konteks investasi atau sering disebut crowding out adalah suatu konsep pemikiran yang menyatakan bahwa belanja pemerintah, defisit pemerintah ataupun hutang pemerintah dapat menciutkan jumlah investasi dunia usaha. Penanaman modal atau investasi merupakan pengorbanan konsumsi di masa kini untuk meningkatkan konsumsi di masa depan. Investasi atau pembentukan modal ini dapat berbentuk investasi pada asset riil, dan asset finansial. Investasi pada asset riil misalnya pembelian tanah, mesin, pembangunan pabrik dan lain-lain. Sementara itu, investasi pada asset finansial dapat dilakukan di pasar uang atau di

pasar modal. Di pasar uang, investasi yang dilakukan berupa deposito atau sertifikat bank sentral, sedangkan di pasar modal berupa saham, atau obligasi. Investasi juga sangat berperan dalam makroekonomi. Pertama, investasi merupakan komponen pengeluaran yang cukup besar dan berubah-ubah. Dengan demikian, perubahan besar dalam investasi akan sangat berpengaruh terhadap permintaan agregat dan akhirnya berakibat juga pada output dan kesempatan kerja. Investasi dapat dilakukan oleh pihak pemerintah maupun swasta. Investasi yang dilakukan oleh pemerintah adalah penempatan sejumlah dana dan/atau barang oleh pemerintah pusat dalam jangka panjang untuk investasi pembelian surat berharga dan investasi langsung, yang mampu mengembalikan nilai pokok ditambah dengan manfaat ekonomi, sosial, dan/atau manfaat lainnya dalam jangka waktu tertentu.

Investasi merupakan penanaman modal di mana penanaman modal tersebut bisa berasal dari Penanaman Modal dalam Negeri (PMDN) maupun Penanaman Modal Asing (PMA). Investasi ini merupakan faktor penting yang dapat mempengaruhi pertumbuhan ekonomi negara Indonesia. Investasi sebagai salah satu komponen penting dari Aggregate Demand (AD) merupakan suatu faktor krusial bagi kelangsungan proses pembangunan ekonomi (sustainable development) atau pertumbuhan ekonomi jangka panjang. Pembangunan ekonomi melibatkan kegiatan-kegiatan produksi (barang dan jasa) di semua sektor-sektor ekonomi. Menurut Sukirno (2003) investasi sebagai suatu kegiatan penggunaan uang untuk penyediaan barang-barang modal yang dipergunakan dalam suatu kegiatan untuk menghasilkan laba di masa yang akan datang. Dalam hal investasi ini, pemerintah Indonesia telah menetapkan suatu kebijaksanaan tentang

penanaman modal melalui UU No. 1 Tahun 1967 mengenai Penanaman Modal Asing (PMA) dan UU No. 6 Tahun 1968 mengenai Penanaman Modal Dalam Negeri (PMDN). Kemudian disempurnakan dengan berlakunya masing-masing UU No. 11 dan UU No. 12 Tahun 1970. Berbagai kebijakan investasi PMA harus didukung oleh PMDN yang baik sehingga memberi hasil yang maksimal.

Dengan berlakunya Undang-Undang Nomor 1 Tahun 1967 tentang Penanaman Modal Asing (PMA) dan Undang-Undang Nomor 6 Tahun 1968 tentang Penanaman Modal Dalam Negeri (PMDN), maka Indonesia memasuki era baru dalam kebijaksanaan pembangunan ekonomi Indonesia. Dengan adanya kebijaksanaan tersebut maka para investor asing dan swasta nasional berani melakukan penanaman modal untuk kegiatan ekonomi. Investasi dapat diartikan sebagai pengeluaran atau perbelanjaan penanaman modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah kemampuan memproduksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian (Sukirno, 2003).

Kegiatan investasi akan menimbulkan dua efek, yaitu :

1. Efek langsung terhadap tingkat pengeluaran agregat, yaitu bila pengeluaran investasi meningkat, pengeluaran agregat di pasar uang akan meningkat, yang kemudian akan menaikkan tingkat pendapatan nasional melalui proses multiplier.

2. Efek terhadap kapasitas produksi nasional, terjadi pada sisi penawaran agregat dan efek ini bersifat jangka panjang sehingga kenaikan pengeluaran investasi akan meningkatkan jumlah kapital. Dengan meningkatnya jumlah

kapital, produksi perekonomian meningkat yang kemudian akan meningkatkan penawaran agregat.

2.4.2. Investasi dan Pertumbuhan Ekonomi

Teori ekonomi mengartikan atau mendefinisikan investasi sebagai pengeluaran-pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi dengan tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untuk memproduksikan barang dan jasa di masa depan. Kegiatan investasi memungkinkan suatu masyarakat terus menerus meningkatkan kegiatan ekonomi dan kesempatan kerja, meningkatkan pendapatan nasional dan meningkatkan taraf kemakmuran masyarakat.

Mengingat investasi akan menghasilkan manfaat personal maupun sosial, maka pemerintah berpeluang untuk memperbaiki efisiensi alokasi sumberdaya domestik dengan cara menyediakan berbagai macam barang publik (sarana infrastruktur) atau aktif mendorong investasi swasta dalam industri padat teknologi dimana sumberdaya manusia diakumulasikannya. Dengan semakin besarnya investasi pemerintah pada barang publik maka diharapkan akan mendorong pertumbuhan sektor pertumbuhan sektor swasta dan rumah tangga dalam mengalokasikan sumberdaya yang ada di suatu daerah. Hal ini pada akhirnya akan menyebabkan makin meningkatnya PDRB.

2.5. Pendapatan

Sebagaimana diketahui bahwa pembangunan yang sedang giat-giatnya dilaksanakan oleh negara yang sedang berkembang bertujuan untuk meningkatkan pendapatan riil per kapita, pendapatan ini pada umumnya masih rendah. Gejala umum yang sering terjadi dalam proses pembangunan di negara-negara berkembang adalah hasrat konsumsi dari masyarakat yang tinggi sebagai akibat dari kenaikan pendapatan.

Sukirno (2006) mengemukakan bahwa pendapatan adalah jumlah penghasilan yang diterima oleh penduduk atas prestasi kerjanya selama satu periode tertentu, baik harian, mingguan, bulanan ataupun tahunan. Beberapa klasifikasi pendapatan antara lain:

1) Pendapatan pribadi, yaitu; semua jenis pendapatan yang diperoleh tanpa memberikan suatu kegiatan apapun yang diterima penduduk suatu Negara. 2) Pendapatan disposibel, yaitu; pendapatan pribadi dikurangi pajak yang harus

dibayarkan oleh para penerima pendapatan, sisa pendapatan yang siap dibelanjakan inilah yang dinamakan pendapatan disposibel.

3) Pendapatan nasional, yaitu; nilai seluruh barang-barang jadi dan jasa-jasa yang diproduksikan oleh suatu Negara dalam satu tahun.

Masalah pendapatan tidak hanya dilihat dari jumlahnya saja, tetapi bagaimana distribusi pendapatan yang diterima oleh masyarakat. Adapun faktor-faktor yang mempengaruhi arah gejala distribusi pendapatan dan pengeluaran di Indonesia ;

1. Perolehan faktor produksi, dalam hal ini faktor yang terpenting adalah tanah.

2. Perolehan pekerjaan, yaitu perolehan pekerjaan bagi mereka yang tidak mempunyai tanah yang cukup untuk memperoleh kesempatan kerja penuh. 3. Laju produksi pedesaan, dalam hal ini yang terpenting adalah produksi

pertanian dan arah gejala harga yang diberikan kepada produk tersebut. Pendapatan per kapita dapat diartikan sebagai penerimaan yang diperoleh rumah tangga yang dapat mereka belanjakan untuk konsumsi yaitu yang dikeluarkan untuk pembelian barang konsumtif dan jasa-jasa, yang dibutuhkan rumah tangga bagi pemenuhan kebutuhan mereka. Dalam hal ini pendapatan per kapita determinan potensi ekonomi yang penting selain luas negara serta penduduk suatu negara. Rendahnya pertumbuhan pendapatan per kapita disuatu Negara berarti juga mencerminkan rendahnya pertumbuhan GNP dan ini terjadi pada negara-negara yang sedang berkembang. Usaha-usaha untuk meningkatkan pendapatan per kapita masyarakat, yaitu dengan cara menyediakan lapangan pekerjaan yang memadai, menggalakkan program kerja berencana dan yang terakhir transfer pemerintah kepada golongan-golongan masyarakat yang berpendapatan rendah. Dengan menggunakan pajak yang efektif untuk membiayai transfer tersebut sekaligus untuk mengurangi perbedaan kemakmuran antar anggota masyarakat.

Sumber pendapatan sebagian besar rumah tangga di pedesaan tidak hanya berasal dari satu sumber, melainkan dari beberapa sumber atau dapat dikatakan rumah tangga melakukan diversifikasi pekerjaan atau memiliki aneka ragam sumber pendapatan (Susilowati et al, 2002). Bagi rumah tangga pedesaan yang hanya menguasai faktor produksi tenaga kerja, pendapatan mereka ditentukan oleh besarnya kesempatan kerja yang dapat dimanfaatkan dan tingkat upah yang

diterima. Kedua faktor ini merupakan fenomena dari pasar tenaga kerja pedesaan. Kesempatan kerja pedesaan ditentukan oleh pola produksi pertanian, produksi barang dan jasa non-pertanian di pedesaan, pertumbuhan angkatan kerja dan mobilitas tenaga kerja pedesaan.

Di sektor pertanian, besarnya kesempatan kerja dipengaruhi oleh luas lahan pertanian, produktivitas lahan, intensitas dan pola tanam, serta teknologi yang diterapkan. Disektor non-pertanian kesempatan kerja ditentukan oleh volume produksi, teknologi dan tingkat harga komoditi (Kasryno, 2000).

2.6. Penelitian Terdahulu

Untuk mendukung penulisan penelitian ini selain didukung teori yang berhubungan dengan variable-variabel yang saling mempengaruhi dalam penulisan penelitian ini, penulis juga mencantumkan penelitian sebelumnya yang berhubungan dengan penelitian ini yang dapat dijadikan sebagai referensi sebagaimana dapat dilihat pada table 2.1 berikut :

Tabel 2.1. Penelitian Terdahulu No Nama Peneliti

Judul Penelitian Metode Analisis

Variabel Terikat

Variable Bebas Hasil Penelitian 1 Ismail Fahmi

Nasution (2008)

Analisa Faktor – Faktor yang Mempengaruhi Penerimaan Pajak

Penghasilan Orang Pribadi di Sumatera Utara OLS Pajak Penghasilan Orang Pribadi - Inflasi (INF t-1 - Pendapatan Perkapita ) - Pertumbuhan PDRB

Inflasi mempunyai pengaruh negatif terhadap penerimaan PPh Orang Pribadi di Sumatera Utara. Sebaliknya Pendapatan perkapita mempunyai pengaruh positif terhadap penerimaan Pajak Penghasilan Orang Pribadi di Sumatera Utara. 2 Saepudin (2008) Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan PPN di Sumatera Utara OLS Penerimaan PPN - Pertumbuhan PDRB - Jumlah PKP terdaftar - Inflasi

Terdapat hubungan yang positif antara penerimaan PPN dengan pertumbuhan PDRB dan jumlah PKP terdaftar. Sebaliknya, dengan inflasi justru terdapat hubungan yang negatif.

3 Abdul Wahab (2009)

Analisis Ekspor dan Pengaruhnya Terhadap Pertumbuhan Ekonomi dan Kesempatan Kerja di Sulawesi Selatan SEM Pertumbuhan Ekonomi - Exchange rate - Investasi - Kredit - Ekspor

Exchange rate, investasi, kredit dan ekspor berpengaruh positif terhadap pertumbuhan ekonomi 4 Agustina Endah Wahyuningtyas (2010) Analisis Pengaruh Pengeluaran Pemerintah dan Defisit Anggaran Terhadap Investasi di Indonesia

ECM Investasi - Pengeluaran Pemerintah - Defisit Anggaran

Pengeluaran Pemerintah dan defisit anggaran berpengaruh negatif terhadap masuknya investasi namun tidak signifikan 5 Novita Sitompul (2008) Analisis Determinan Konsumsi Masyarakat di Indonesia OLS Pertumbuhan Ekonomi Sumatera Utara - Investasi - Jumlah Tenaga Kerja - Ekspor

Investasi PMDN tahun sebelumnya dan jumlah tenaga kerja berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi Sumatera Utara.

6 Asmuri (2006) Analisis Pengaruh

Reformasi Perpajakan,

OLS Penerimaan Pajak

- Reformasi Perpajakan

Reformasi perpajakan, inflasi dan jumlah WP berpengaruh signifikan

Inflasi dan Jumlah WP terhadap Penerimaan Pajak

- Inflasi - Jumlah WP

terhadap penerimaan pajak. 7 Pagan, et.al.

(Contemporary Economic Policy, October 2001)

Analisis Determinan Pajak Pertambahan Nilai OLS Pajak Pertambahan Nilai - Inflasi - Pertumbuhan PDRB

Antara inflasi dan PPN memiliki hubungan yang dinamis. Penerimaan PPN turun secara dramatis akibat adanya kenaikan inflasi sebesar 25%, pada tahun 1983 namun penerimaan PPN naik akibat naiknya inflasi 5% dan pada tahun 1995 penerimaan PPN naik juga akibat naiknya inflasi 10-15%.

8 Deddy Rustiono (2008)

Analisis Pengaruh

Investasi, Tenaga Kerja dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi di Propinsi Jawa Tengah OLS Pertumbuhan Ekonomi di Jawa Tengah - Investasi - Tenaga Kerja - Pengeluaran Pemerintah

Angkatan kerja, investasi swasta (PMA dan PMDN) dan belanja pemerintah daerah memberi dampak positif terhadap perkembangan PDRB Propinsi Jawa Tengah

9 Eva Susanti (2008) Analisa Faktor-faktor yang Mempengaruhi Pertumbuhan Ekonomi Indonesia OLS Pertumbuhan Ekonomi Indonesia - Konsumsi Masyarakat - Investasi - Ekspor

Konsumsi masyarakat dan investasi memberikan pengaruh yang positif dan signifikan, sedangkan variabel ekspor neto berpengaruh positif tetapi tidak signifikan secara statistik terhadap pertumbuhan ekonomi Indonesia

10 Yogi Rahmayanti (2006)

Analisis Potensi Pajak OLS Penerimaan Pajak

- Tax rate - GDP

- Collection System

PPh dan PPN mempunyai peran yang signifikan terhadap penerimaan pajak di Indonesia. Salah satu hasil estimasi yang dilakukan menunjukkan bahwa Tax Base (GDP) dan time trend (trend waktu) mempunyai hubungan yang positif terhadap penerimaan PPh.

82 2.7. Kerangka Konseptual

Berdasarkan teori ekonomi dan hasil penelitian terdahulu yang pernah dilakukan terhadap variable-variabel yang akan diteliti sebagaimana telah diuraikan di atas diketahui bahwa pertumbuhan ekonomi dapat mempengaruhi penerimaan pajak. Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Pendapatan nasional merupakan akumulasi dari seluruh penghasilan masyarakat perorangan maupun penghasilan perusahaan. Pendapatan merupakan jumlah penghasilan yang diterima oleh penduduk atas prestasi kerjanya selama satu periode tertentu, baik harian, mingguan, bulanan ataupun tahunan.

Penerimaan Pajak Penghasilan sangat ditentukan oleh besarnya penghasilan yang diperoleh masyarakat. Semakin besar pendapatan masyarakat maupun penghasilan perusahaan maka Pajak Penghasilan yang akan dibayarnya juga akan semakin besar, hal ini sesuai dengan penelitian Ismail Fahmi Nasution (2008) yang menyatakan bahwa pendapatan perkapita mempunyai pengaruh positif terhadap penerimaan Pajak Penghasilan orang pribadi. Kegiatan perekonomian dapat dikelompokkan ke dalam kegiatan memproduksi dan kegiatan mengkonsumsi barang dan jasa. Unit-unit produksi memproduksi barang dan jasa, dan dari kegiatan memproduksi ini timbul pendapatan atau penghasilan yang kemudian akan dapat dilakukan untuk keperluan konsumsi dan investasi. Inflasi, produktivitas investasi dan pengeluaran pemerintah serta faktor-faktor ekonomi makro lainnya dapat mempengaruhi kondisi ekonomi makro yang pada akhirnya akan dapat mempengaruhi penghasilan masyarakat Indonesia. Berdasarkan

83 penelitian Saepudin (2008) ditemukan bahwa inflasi mempunyai hubungan yang negatif terhadap pertumbuhan PDRB dan penerimaan PPN. Semakin besar inflasi maka pertumbuhan pendapatan akan semakin kecil dan demikian juga dengan penerimaan pajak akan semakin kecil juga. Selain itu, Abdul Wahab (2009) dan Eva Susanti (2008) dalam penelitiannya menemukan bahwa investasi berpengaruh positif terhadap pertumbuhan ekonomi. Semakin besar investasi maka pendapatan masyarakat juga semakin besar sehingga pertumbuhan ekonomi juga akan semakin besar. Selain pengaruh inflasi dan investasi, pendapatan atau penghasilan masyarakat juga dapat dipengaruhi oleh pengeluaran pemerintah. Hal tersebut ditemukan oleh Deddy Rustiono dalam penelitiannya yang mengatakan bahwa belanja pemerintah daerah memberi dampak positif terhadap perkembangan PDRB di Propinsi Jawa Tengah. Semakin besar belanja pemerintah maka pendapatan atau penghasilan masyarakat akan semakin besar dan akhirnya PDRB juga akan semakin besar pula.

Setelah mempelajari uraian teori dan laporan penelitian terdahulu, penulis akan menjelaskan pengaruh variable inflasi, pengeluaran pemerintah dan investasi terhadap penerimaan pajak penghasilan melalui sumber penghasilan perusahaan dan melalui sumber pendapatan masyarakat. Inflasi akan memberikan pengaruh yang negatif terhadap penerimaan pajak penghasilan karena semakin besar inflasi maka pendapatan masyarakat dan penghasilan perusahaan akan semakin kecil. Jika penghasilan kecil maka pajak penghasilan juga akan kecil. Investasi diperkirakan akan memberikan pengaruh yang positif terhadap penerimaan pajak penghasilan, karena semakin besar investasi maka akan banyak sektor-sektor ekonomi masyarakat yang akan bergerak sehingga akan menambah penghasilan

84 maupun pendapatan masyarakat. Selain investasi, pengeluaran pemerintah juga diperkirakan akan menaikkan penerimaan pajak penghasilan. Semakin banyak pengeluaran pemerintah, baik melalui belanja barang maupun belanja pembangunan, maka akan semakin banyak masyarakat yang akan terlibat didalamnya dan akhirnya akan memperoleh penghasilan atau pendapatan dari adanya pengeluran pemerintah tersebut dan akibatnya pajak penghasilan yang akan diperoleh oleh negara juga akan semakin besar pula.

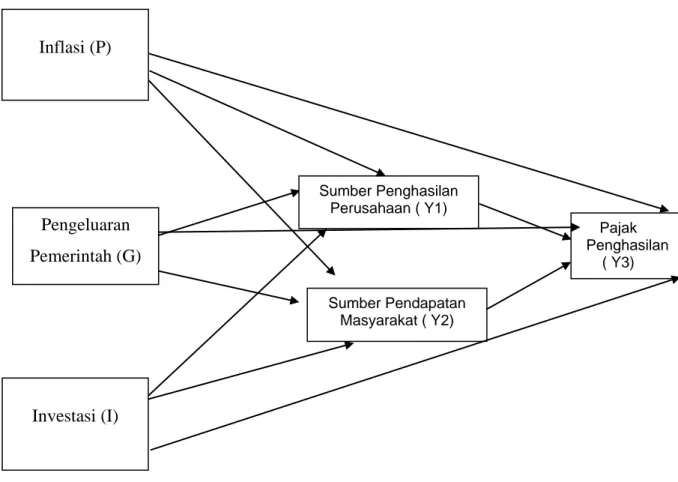

Penulis akan menjelaskan pengaruh variable-variabel yang saling mempengaruhi tersebut dalam bentuk kerangka konseptual sebagai berikut :

Gambar 2.1. Kerangka Konseptual

Sumber Penghasilan Perusahaan ( Y1) Sumber Pendapatan Masyarakat ( Y2) Inflasi (P) Investasi (I) Pengeluaran Pemerintah (G) Pajak Penghasilan ( Y3)

85 2.8. Hipotesis Penelitian

Hipotesis merupakan kesimpulan sementara dari permasalahan yang menjadi objek penelitian dan tingkat kebenarannya masih perlu diuji. Berdasarkan perumusan masalah dan kerangka konseptual di atas serta memperhatikan beberapa kajian empiris yang dilakukan para peneliti sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

1. Inflasi berpengaruh negatif terhadap sumber penghasilan perusahaan (yang ditunjukkan oleh pendapatan bruto sebelum pajak) di Kota Medan namun pengeluaran pemerintah dan investasi berpengaruh positif.

2. Inflasi berpengaruh negatif terhadap sumber pendapatan masyarakat (yang ditunjukkan oleh pendapatan perkapita) di Kota Medan namun pengeluaran pemerintah dan investasi berpengaruh positif.

3. Inflasi berpengaruh negatif terhadap Penerimaan pajak Penghasilan di Kota Medan namun pengeluaran pemerintah, investasi dan sumber penghasilan perusahaan (yang ditunjukkan oleh pendapatan bruto sebelum pajak) berpengaruh positif.

4. Inflasi berpengaruh negatif terhadap Penerimaan Pajak Penghasilan di Kota Medan namun pengeluaran pemerintah, investasi dan sumber pendapatan masyarakat (yang ditunjukkan oleh pendapatan perkapita) berpengaruh positif.

5. Inflasi berpengaruh negatif terhadap Penerimaan Pajak Penghasilan di Kota Medan namun pengeluaran pemerintah, investasi, sumber penghasilan perusahaan (yang ditunjukkan oleh pendapatan bruto sebelum pajak) dan sumber pendapatan masyarakat (yang ditunjukkan oleh pendapatan

86 perkapita) berpengaruh positif.