_____________________________________________

Volume 9, No. 4, Juni 2015 http://www.lpsdimataram.com

ANALISIS HUBUNGAN RENTABILITAS ASET DENGAN RENTABILITAS MODAL

SENDIRI PADA KSP “SURYA PANCAKA”, MATARAM

Oleh

I Gusti Putu Bagus Suastina

Dosen PNS dpk pada STIE 45 Mataram

Abstrak : Anggota koperasi adalah pemilik sekaligus pengguna jasa.koperasi. Kegiatan usahanya adalah

memberikan pelayanan kepada anggotanya sesuai dengan watak sosial koperasi yaitu mensejahtrakan

anggota dan masyarakat Indonesia pada umumnya. Koperasi mengerakkan kegiatannya dengan

professional mengelola modal secara efektif dan efisien. Dalam mempergunakan modal asing ataupun

modal sendiri harus memperhatikan keseimbangan kebutuhan modal, untuk pemberian kredit kepada

nasabah. Penelitian ini dilaksanakan pada KSP “Surya Pancaka”, Mataram. Dengan tujuan penelitian

untuk mengetahui hubungan rentabilitas aset dengan rentabilitas modal sendiri.Jenis Jenis penelitian yang

dipergunakan adalah studi kasus.Dari hasil dan pembahasan bahwa hasil korelasi adalah 0,99 dan uji-t

adalah 12,12 > 2,3534. Maka dapat disimpulkan bahwa hubungan tingkat rentanilitas aset dengan tingkat

rentabilitas modal sendiri adalah sangat kuat dan signifikan. Disarankan kepada pihak manajemen untuk

selalu dapat meningkatkan kinerja keuangannya.

Kata kunci : Korelasi, rasio,kinerja

PENDAHULUAN

Koperasi

adalah

badan

usaha

yang

beranggotakan orang seorang atau badan hukum

koperasi

dengan

melandaskan

kegiatannya

berdasarkan prinsip koperasi sekaligus sebagai

gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan. Tujuan koperasi adalah berorientasi

pada sosial, tetapi di era globalisasi koperasi tidak

dapat bertahan tanpa dikelola secara bisnis. Karena

untuk mensejahtrakan anggota dan masyakakat

harus mengelola keuangan secara professional

yaitu secara efektif dan efisien.Efektifitas dan

efisiensi

pengelolaanny

adalah

dapat

menyeimbangkan antara sumber dana dan dana

yang dipergunakan untuk mendapatkan sisa hasil

usaha (SHU )..Posisi anggota koperasi adalah

pemilik sekaligus pengguna jasa koperasi , karena

itu anggota koperasi orang sebagai individu yang

merupakan subyek hukum dan subyek ekonomi

tersendiri. (UU RI, NO 17:2012) Untuk dapat

menjalankan

usahanya

setiap

koperasi

membutuhkan dana . Sumber dana koperasi terdiri

dari : simpanan pokok, simpanan wajib, simpanan

sukarela, dan simpanan koperasi berjangka ,dana

cadangan serta modal penyertaan. Karena itu

sebuah koperasi harus mengelola dananya dengan

tepat dan sesuai dengan kebutuhan. Agar koperasi

tidak mengalami likuidasi. Sehingga dalam jangka

pendek koperasi dapat menjalankan operasinya

dapat berjalan lancar. Disamping kegiatan dalam

jangka pendek koperasi mengelola secara jangka

panjang untuk kelangsungan hidup koperasi.Untuk

itu manajemen harus melayani anggota maupun

calon anggoata dengan baik untuk menghasilkan

keuntungan yang tinggi. Tingginya keuntungan

yang

didapat

harus diseimbangkan

dengan

tambahan modal yang dipergunakan agar diperoleh

rasio yang baik. Dana yang diterima dari anggota

disalurkan ke anggota sebagai kegiatan koperasi

simpan pinjam yang merupakan salah satu jenis

koperasi yang disebut dengan KSP (koperasi

simpan pinjam). Penggunaan modal harus sesyai

dengan kebutuhan dari usaha tersebut. Melakukan

pinjaman yaitu modal asing dan modal sendiri

jangan terlalu berlebihan karena akan berisiko

dengan bunga yang harus dikeluarkan. Ber

hati-hati dalam pemberian kredit kepada anggota

maupun calon anggota atau nasabah. Harus

diadakan seleksi dan perhitungan yang tepat.

Rasio-rasio yang perlu diukur adalah untuk

memperoleh

gambaran

kinerja

keuangan

perusahaan atau kopersi khususnya KSP.

Kinerja keuangan suatu koperasi atau badan

usaha lain sangat bermanfaat bagi berbagai pihak

seperti:

investor,kreditor,

konsultan

keuangan,pemerintah

dan

pihak

manajemen.

Karena itu setiap perusahaan membuat laporan

keuangan, .sebagai gambaran keadaan yang nyata.

Sehingga dapat diukur kinerja keuangannya.

Perusahaan atau koperasi akan memutuskan untuk

mengambil utang dan menyesuaikan kebutuhan

dana jangka pendek dan jangka panjang. Untuk

mengukur kinerja keuangan salah satunya adalah

rasio rentabilitas .Rentabilitas adalah kemampuan

KSP untuk memperolehsisa hasil usaha (SHU) dan

atau kemampuan USP koperasi untuk memperoleh

hasil

usaha.(Permen

KUKM

RI

:2008:5)

Rentabilitas dapat diukur dari barbagai aspek yaitu

rasio rentabilitas ekonomis (rentabilitas aset) dan

_____________________________________

http://www.lpsdimataram.com

Volume 9, No. 4, Juni 2015

rentabilitas modal sendiri. Rentabilitas ekonomis

adalah perbandingan antara laba usaha dengan

modal

sendiri

dan

modal

asing

untuk

menghasilkan laba tersebutdan dinyatakan dalam

prosentase dan Rentabilitas modal sendiri adalah

perbandingan antara jumlah laba yang tersedia bagi

pemilik modal sendiri yang menghasilkan laba

tersebut dilain pihak. (Bambang Riyanto :2011:36

-44) Hubungan antara rentabilitas ekonomi dengan

rentabilitas modal sendiri merupakan pengaruh

perubahan

rentabilitas

ekonomi

terhadap

rentabilitas modal sendiri pada berbagai tingkat

penggunaan modal asing.karena makin tingginya

rentabilitas ekonomi (dengan tingkat bunga tetap) ,

penggunaan modal asing yang lebih besar akan

mengakibatkan

kenaikan

rentabilitas

modal

sendiri.

Perusahaan

atau

koperasi

yang

menggunakan modal asing lebih besar akan

memperoleh kenaikan renyabilitas modal sendiri

yang lebih besar daripada perusahaan lain yang

mempunyai jumlah modal asing yang lebih kecil.

Dalam

situasi

ekonomi

yang

memburuk

rentabilitas ekonomi pada umumnya menurun ,

perusahaan yang mempunyai modal asing yang

besar akan mengalami penurunan rentabilitas

modal sendiri yang lebih besar daripada

perusahaan yang mempunyai jumlah modal asing

yang lebih sedikit (Bambang Riyanto :2011 :48)

Penelitian ini dilaksanakan pada KSP “ Surya

Pancaka “, Mataram. Koperasi ini bergerak dalam

koperasi simpan pinjam yaitu lembafga koperasi

yang melakukan kegiatan usaha perhimpunan dan

penyaluran dana dari untuk anggota, calon anggota

, koperasi lain dan atau anggotanya, yang perlu

dikelola secara professional sesuai dengan prinsip

kehati-hatiandan kesehatan koperasi. Untuk lebih

jelasnya maka dapat disajikan pada tabel 1 data

berikut ini :

Tabel 1. Data Aktiva, Modal Sendiri , SHU kotor

dan SHU bagian anggota KSP “Surya

Pancaka “, Mataram Tahun 2010 -2014

Sumber data primer

Dari tsbel 1 dapat dilihat bahwa setiap tahun

yaitu tahun 2010 – 2014 total aktiva, modal

sendiri, SHU kotor dan SHU bagian anggota

adalah meningkat. Peningkatan ini belum berarti

bahwa manajemen sudah bekerja secara efektif dan

efisien. Karena itu perlu dianalisis kemampuan

modal koperasi dalam mendapatkan SHUnya

selama satu periode.serta hubungan ke dua rasio

rentabilitas

tersebur

,untuk

diketahui

hungangannya secara signifikan.Sehingga tujuan

penelitian ini untuk mengetahui adanya hubungan

yang signifikan antara rentabilitas aset dengan

rentabilitas modal sendiri.

Berdasarkan dari data tersebut diatas dan teori

yang ada , permasalahan dan tujuan penelitian ,

maka dengan keterbatasan waktu,beaya dan

tenaga. Oleh karena itu peneliti tertarik untuk

mengambil judul : Analisis hubungan rentabilitas

aset dengan rentabilitas modal sendiri pada KSP

“Surya Pancaka”, Mataram

METODE PENELITIAN

Metode

Penelitian

ini

adalah

metode

deskriptif, untuk membuat deskripsi, gambaran

atau lukisan secara sistematis,factual,dan akurat

mengenai fakta-faktaserta hubungan

fenomena-fenomena yang diselidiki (M. Nazir :1988 :63 )

yaitu : mencari hubungan rentabilitas ekonomis

dengan rentabilitas modal sendiri pada KSP

“Surya Pancaka”, Mataram.

Lokasi

Penelitian dilakukan pada KSP

“Surya Pancaka”, di jalan Pancaka 5 B, Gomong ,

Kota Mataram. Penelitian ini dilaksanakan pada

tanggal 11 Maret 2015. Badan Hukum :

No.518/148/BH/DISKOP&PKM/2007 tanggal 19

Februari 2007 yang diketuai oleh Bapak Nyoman

Surya Oktamasna Tika.dan sekretaris Ni Made

Novianti Mayatika, SE

Sumber data diperoleh dari ketua koperasi dan

sekretaris KSP “Surya Pancaka, Mataram. Data

yang diperoleh berupa data kuantitatif yaitu

laporan Laba/Rugi dan Lapran Neraca serta

laporan Pembagian SHU dari tahun 2010 – 2014.

Data kualitatif yaitu data berupa penjelasan dan

pernyataan dalam memberikan pelayanan terbaik

bagi

nasabah

dan

factor-faktor

yang

mempengaruhi penjualan kredit sebagainya.

Teknik pengumpulan data berupa wawancara

langsung dari responden yang berwenang dan

secara dokumenter yaitu mencatat, mengumpulkan

data secara sistematis yang berkaitan dengan

masalah dan tujuan penelitian. Penelitian ini

melibatkan mahasiswa Semester VIII STIE 45

Mataram , membantu dalam mengumpulkan data

Prosedur analisis data yang dipergunakan

adalah analisis kuantitatif yaitu : (Permen

KUK&M RI:2008 :11-12 )yaitu rasio kemandirian

dan pertumbuhan yang terdiri dari :

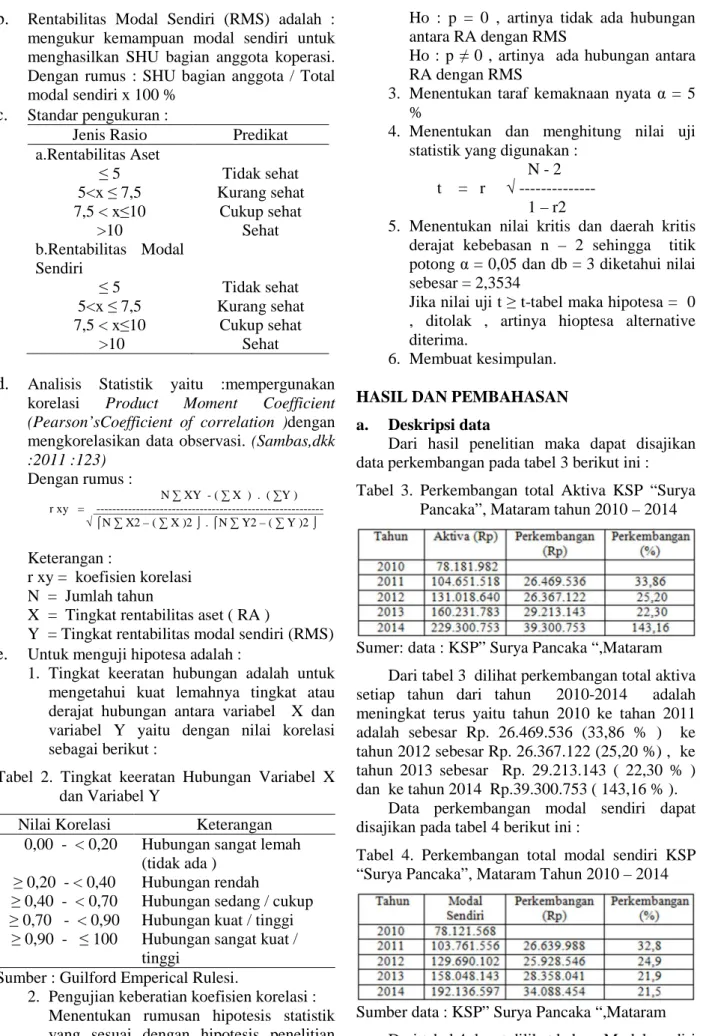

a.

Rentabilitas Aset (RA) adalah : mengukur

kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan

SHU bagi semua penanam modal. Dengan

rumus : SHU sebelum bunga dan pajak / Total

asset x 100 %

_____________________________________________

Volume 9, No. 4, Juni 2015 http://www.lpsdimataram.com

b.

Rentabilitas Modal Sendiri (RMS) adalah :

mengukur kemampuan modal sendiri untuk

menghasilkan SHU bagian anggota koperasi.

Dengan rumus : SHU bagian anggota / Total

modal sendiri x 100 %

c.

Standar pengukuran :

Jenis Rasio

Predikat

a.Rentabilitas Aset

≤ 5

5<x

≤ 7,5

7,5 < x

≤10

>10

Tidak sehat

Kurang sehat

Cukup sehat

Sehat

b.Rentabilitas Modal

Sendiri

≤ 5

5<x

≤ 7,5

7,5 < x

≤10

>10

Tidak sehat

Kurang sehat

Cukup sehat

Sehat

d.

Analisis Statistik yaitu :mempergunakan

korelasi

Product

Moment

Coefficient

(Pearson’sCoefficient of correlation )dengan

mengkorelasikan data observasi. (Sambas,dkk

:2011 :123)

Dengan rumus :

N ∑ XY - ( ∑ X ) . ( ∑Y ) r xy = --- √ ⌠N ∑ X2 – ( ∑ X )2 ⌡ . ⌠N ∑ Y2 – ( ∑ Y )2 ⌡

Keterangan :

r xy = koefisien korelasi

N = Jumlah tahun

X = Tingkat rentabilitas aset ( RA )

Y = Tingkat rentabilitas modal sendiri (RMS)

e.

Untuk menguji hipotesa adalah :

1.

Tingkat keeratan hubungan adalah untuk

mengetahui kuat lemahnya tingkat atau

derajat hubungan antara variabel X dan

variabel Y yaitu dengan nilai korelasi

sebagai berikut :

Tabel 2. Tingkat keeratan Hubungan Variabel X

dan Variabel Y

Nilai Korelasi

Keterangan

0,00 - < 0,20

Hubungan sangat lemah

(tidak ada )

≥ 0,20 - < 0,40

Hubungan rendah

≥ 0,40 - < 0,70

Hubungan sedang / cukup

≥ 0,70 - < 0,90 Hubungan kuat / tinggi

≥ 0,90 - ≤ 100

Hubungan sangat kuat /

tinggi

Sumber : Guilford Emperical Rulesi.

2.

Pengujian keberatian koefisien korelasi :

Menentukan rumusan hipotesis statistik

yang sesuai dengan hipotesis penelitian

yang diajukan :

Ho : p = 0 , artinya tidak ada hubungan

antara RA dengan RMS

Ho : p

≠ 0 , artinya ada hubungan antara

RA dengan RMS

3.

Menentukan taraf kemaknaan nyata

α = 5

%

4.

Menentukan dan menghitung nilai uji

statistik yang digunakan :

N - 2

t = r

√ ---

1 – r2

5.

Menentukan nilai kritis dan daerah kritis

derajat kebebasan n – 2 sehingga titik

potong

α = 0,05 dan db = 3 diketahui nilai

sebesar = 2,3534

Jika nilai uji t

≥ t-tabel maka hipotesa = 0

, ditolak , artinya hioptesa alternative

diterima.

6.

Membuat kesimpulan.

HASIL DAN PEMBAHASAN

a.

Deskripsi data

Dari hasil penelitian maka dapat disajikan

data perkembangan pada tabel 3 berikut ini :

Tabel 3. Perkembangan total Aktiva KSP “Surya

Pancaka”, Mataram tahun 2010 – 2014

Sumer: data : KSP” Surya Pancaka “,Mataram

Dari tabel 3 dilihat perkembangan total aktiva

setiap tahun dari tahun 2010-2014 adalah

meningkat terus yaitu tahun 2010 ke tahan 2011

adalah sebesar Rp. 26.469.536 (33,86 % ) ke

tahun 2012 sebesar Rp. 26.367.122 (25,20 %) , ke

tahun 2013 sebesar Rp. 29.213.143 ( 22,30 % )

dan ke tahun 2014 Rp.39.300.753 ( 143,16 % ).

Data perkembangan modal sendiri dapat

disajikan pada tabel 4 berikut ini :

Tabel 4. Perkembangan total modal sendiri KSP

“Surya Pancaka”, Mataram Tahun 2010 – 2014

Sumber data : KSP” Surya Pancaka “,Mataram

Dari tabel 4 dapat dilihat bahwa Modal sendiri

tahun 2010 – 2014 adalah meningkat sekalipun

perkembangan

dalam

rupiah

kenaikannya

_____________________________________

http://www.lpsdimataram.com

Volume 9, No. 4, Juni 2015

berfluktuasi. Perkembangan secara prosentase

adalah semakin kecil yaitu : tahun 2010 ke tahun

2011 sebesar Rp. 26.639.988 ( 32,8 % ) ke tahun

2012 adalah sebesar Rp. 25.928.546 ( 24,9 % ), ke

tahun 2013 adalah sebesar Rp. 28.358.041 ( 21,9 )

dan ke tahun 2014 sebesar Rp. 34.088.454 (21,5).

Untuk data perkembangan SHU Ebit dapat

disajikan pada tabel 5 berikut ini :

Tabel 5. Perkembangan SHU EBIT KSP “Surya

Pancaka “ ,Mataram Tahun 2010 – 2014

Sumber data : KSP” Surya Pancaka “,Mataram

Dari tabel 5 dapat dilihat bahwa SHU EBIT

tahun 2010 – 2014 , perkembangannya

berfluktuasi

kadang

meningkat

kadangkala

menurun .Tahun 2010 ke tahun 2011 adalah

meningkat sebesar Rp. 2.604.988 (10,9 % ) , turun

ke tahun 2012 sebesar Rp. 71.454 (0,27 % ) , naik

ke tahun 2013 Rp. 2.848.041 (10,8%) dan

meningkat tahun 2014 sebesar Rp. 2.848.041 (20,5

% ). Untuk perkembangan SHU bagian Anggota

KSP ” Surya Pancaka”, Mataram tahun 2010 -2014

disajikan pada tabel 6 berikut ini :

Tabel 6. Perkembangan SHU bagian anggota

KSP”Surya Pancaka”, Mataram Tahun

2010 – 2014

Sumber data : KSP” Surya Pancaka “,Mataram

Dari

tabel

6

dapat

diketahui

bahwa

perkembangan SHU bagian anggota dari tahun

2010 – 2014 adalah meningkat terus yaitu ke tahun

2011 adalah sebesar Rp. 911.746 (10,9 %) ke

tahun 2012 sebesar Rp25.009 ( 0,3 %)

s25.009edangkan ke tahun 2013 adalah sebesar

Rp. 996.814( 10,8 %) dank e tahun 2014 sebesar

Rp. 2.135.000 ( 20,81 ).

b.

Analisis Data .

Berdasarkan dari data-data pada deskripsi data

maka dapat dianalisis sebagai berikut :

1.

Rentabilitas Aset (RA)

Untuk

menganalisis

rentabilitas

aset

berdasarkan tabel 3 dan 5 , maka dapat

disajikan pada tabel 7 berikut ini :

Tabel 7. Perhitungan rasio rentabilitas asset KSP

“Surya Pancaka”,Mataram Tahun 2010 –

2014

Sumber data primer diolah

Dari hasil perhitungan rentabilitas aset dan

gambar 1 diketahui bahwa RA setiap tahun

menurun ,walaupun SHU EBIT meningkat tetapi

diikuti peningkatannya oleh aktiva yang lebih

besar setiap tahun .karena dana yang dikelola

kenaikannya lebih besar (pada tabel 2 ) daripada

kenaikan SHU EBIT (pada tabel 4 ), walaupun

rata-rata rentabilitas modal sendiri dari tahun 2010

– tahun 2014 adalah sebesar 22 % masih berada

diatas/ >10% dikatakan sehat .

2.

Rentabilitas Modal sendiri (RMS)

Untuk menganalisis rentabilitas modal sendiri

berdasarkan tabel 4 dan tabel 6 , maka dapat

disajikan pada tabel 8 berikut ini :

Tabel 8. Perhitungan rasio rentabilitas modal

sendiri KSP”Surya Pancaka “, Mataram

Tahun 2010 – 2014

Sumber data primer diolah

Berdasarkan dari gambar 2 diatas dapat dilihat

bahwa RMS setiap tahun turun walaupun secara

rata-rata dikatakan sehat karena berada pada

kisaran 7,5 < x

≤10 yaitu RMS adalah 8 %. Ini

disebabkan kenaikan SHU bagian anggota lebih

kecil dengan kenaikan modal sendiri.

3.

Analisis Korelasi

Dengan rumus :

N ∑ XY - ( ∑ X ) . ( ∑Y )

r xy = --- √ ⌠N ∑ X2 – ( ∑ X )2 ⌡ . ⌠N ∑ Y2 – ( ∑ Y )2 ⌡

Berdasarkan rumus tersebut diatas maka dapat

dihitung korelasinya . untuk itu maka akan

disajikan pada tabel 9 dengan data pada tabel

7 dan 8 sebagai berikut :

_____________________________________________

Volume 9, No. 4, Juni 2015 http://www.lpsdimataram.com

Tabel 9. Perhitungan Korelasi variabel RA

dengan variabel RMS

Tahun X Y X2 Y2 XY 1 30,5 11 930,25 121 335,5 2 25,3 9 640.09 81 227,7 3 20,3 7 412.09 49 142,1 4 18,5 7 342,25 49 129,5 5 15,4 9 237,16 36 92,4 ∑ 109,8 40 2.561,84 336 927,2Sumber data primer diolah

Dari tabel 9 maka dapat dihitung sebagai

berikut :

5 ( 927,2 ) - ( 109,8 ) ( 40 ) r = --- √ 5 ( 2.561,84 ) - ( 109,8 )2 . 5 (336 ) – ( 40 ) ( 4.636 ) - ( 4.392 ) = --- √ ( 12.809,20 ) – (12.056,04) . ((1.680 ) – (1.600) 244 = --- √ ( 753,16) . (180) 244 = --- 27,44 . 8,94 244 = --- 245,31 = 0,99 r = 0,99Jadi hasil perhitungan korelasi antara tingkat

Rentabilitas Aset dengan tingkat rentabilitas

modal sendiri adalah = 0,99 berada pada

kisaran

≥ 0,90 - ≤ 100 ada hubungan yang

kuat antara ke dua variabel.

4.

Perhitungan uji – t

Dari hasil korelasi tersebut diatas maka dapat

dihitung uji – t sebagai berikut :

Jadi hasil hasil perhitungan tersebut diatas

yaitu t-hitung = 12,12 , sedangkan t-tabel

adalah 2,3534,dimana t-hitung > t-tabel ,ada

hubungan yang signifikan antara tingkat

rentabilitas aset dengan tingkat rentabilitas

modal sendiri.

c.

Interpretasi Data

Berdasarkan dari hasilanalisis data maka

dapat diinterpretasi data sebagai berikut :

1.

Rata-rata tingkat rentabilitas aset dari tahun

2010 - 2014 adalah sebesar 22% , artinya

bahwa setiap Rp 1. modal yang diinvestasikan

menghasilkan SHU sebesar Rp 0,22 untuk

semua investor.Dan dikatan sehat karena

berada pada kisaran > 10.

2.

Rata-rata tingkat rentabilitas modal sendiri

dari tahun 2010 – 2014 adalah sebesar 8 %,

artinya bahwa setiap Rp1 modal sendiri yang

ditanamkan menhhasilkan SHU untuk bagian

anggota sebesar Rp. 0,08. Dan dikatakan

cukup sehat karena berada pada kisaran 7,5 <

x

≤10.

3.

Hasil korelasi antara tingkat RA dengan

tingkat RMS adalah sebesar 0,99, artinya

hubungannya sangat kuat/tinggi karena berada

pada kisaran

≥ 0,90 - ≤ 100. Bahwa makin

tingginya rentabilitas aset (dengan tingkat

bunga tetap) ,penggunaan modal asing yang

lebih besar akan mengakibatkan kenaikan

rentabilitas

sendiri.Dan

apabila

situasi

ekonomi memburuk RA menurun , koperasi

yang mempunyai modal asing yang besar

akan mengalami penurunan RMS.

4.

Hasil uji – t yaitu sebesar 12,12 , hipotesa

diterima , karena t-hitung > t-tabel yaitu 12,12

> 2,3534.Artinya bahwa ada hubungan yang

signifikan

anatara

hubungan

tingkat

rentabilitas aset dengan tingkat rentabilitas

modal sendiri. Jadi naik turunnya RA akan

berpengaruh terhadap RMS.

PENUTUP

a. Simpulan

Berdasarkan dari interpretasi data dapat

disimpulkan sebagai berikut :

1.

Rata-rata tingkat rentabilitas aset dari tahun

2010 – 2014 pada KSP “Surya Pancaka”,

Mataram adalah sehat, walaupun dari tahun

2010 – 2013 adalah menurun

2.

Rata-rata tingkat rentabilitas modal sendiri

tahun 2010 – 2014 KSP “Surya Pancaka “,

Mataram adalah cukup sehat, walaupun dari

tahun2010 – 2013 adalah menurun.

3.

Hubungan antara tingkat rentabilitas aset

dengan rentabilitas modal sendiri adalah

sangat kuat dan signifikan.Bahwa naik

turunnya penggunaan modal asing akan

berpengaruh dalam menghasilkan rentabilitas

modal sendiri.

b. Saran-saran

Berdasarkan

dari

kesimpulan

diatas

makadapat disarankan kepada KSP “Surya

Pancaka ‘, Mataram sebagai berikut :

1.

Diharapkan kepada pihak manajemen untuk

dapat meningkatkan kinerja keuangannya

setiap tahun.

2.

Diharapkan untuk dilakukan pembinaan bagi

pengurus agar bekerja lebih professional.

_____________________________________

http://www.lpsdimataram.com