2.1. Pengertian Pengaruh

Menurut Kamus Besar Bahasa Indonesia (2001:849) pengaruh adalah daya yang ada dan timbul dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan atau perbuataan seseorang. Dari pengertian sebelumnya telah dikemukakan bahwa pengaruh merupakan suatu daya yang dapat membentuk atau mengubah sesuatu yang lain. Sehubungan dengan penelitian yang dilakukan oleh penulis, pengaruh merupakan bentuk hubungan sebab-akibat antar variabel. Dalam hal ini perputaran total aktiva dan siklus konversi kas memberikan pengaruh terhadap Return On Equity (ROE).

2.2. Perputaran Aktiva 2.2.1. Pengertian Aktiva

Aktiva merupakan kelompok akun yang disajikan dalam neraca pada bagian sebelah kiri. Aktiva terbagi dalam kelompok aktiva lancar untuk kekayaan yang diharapkan dapat dikonsumsi atau dikonversi menjadi kas dalam waktu kurang dari 1 tahun dan aktiva tetap (L.M Syamryn, 2011:36). Harta kekayaan tersebut harus dinyatakan secara jelas, diukur dalam satuan uang dan diurutkan berdasarkan lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

Menurut Rudianto (2012:28) Aset adalah sumber daya yang dimiliki perusahaan. Aset merupakan kumpulan dari berbagai kekayaan yang dimiliki perusahaan yang akan digunakan untuk memperoleh penghasilan selama tahun berjalan maupun tahun-tahun berikutnya.

Ikatan Akuntan Indonesia (2009:9) mengemukakan bahwa dalam kerangka dasar penyusunan dan penyajian laporan keuangan: “Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan.”

Secara umum menurut Kasmir (2010:76) aktiva merupakan harta atau kekayaan (aset) yang dimiliki perusahaan, baik pada saat tertentu.

Dari ketiga pendapat di atas dapat disimpulkan bahwa aktiva adalah kumpulan dari beberapa kekayaan yang dimiliki oleh perusahaan dan digunakan untuk memperoleh penghasilan selama tahun berjalan maupun tahun-tahun berikutnya pada saat-saat tertentu. Tanpa aset, perusahaan tidak akan mampu beroperasi sehingga aset yang dimiliki oleh setiap perusahaan digunakan untuk menjalankan usahanya.

2.2.2 Unsur-Unsur Aktiva

Aktiva dapat digolongkan ke dalam dua kelompok, diantaranya yaitu : 2.2.2.1 Aktiva Lancar

Aktiva lancar merupakan sumber daya atau klaim atas sumber daya yang langsung dapat diubah menjadi kas, biasanya dalam jangka waktu siklus operasi perusahaan. Suatu siklus operasi (operating cycle) merupakan jumlah waktu dari

komitmen atas kas pada pembelian hingga diperoleh kas yang berasal dari penjualan barang atau jasa (Subramanyam, 2010).

Menurut Kasmir (2010:76) Aktiva lancar merupakan harta atau kekayaan yang segera dapat diuangkan (di tunaikan) pada saat dibutuhkan dan paling lama satu tahun.

Munawir (2007:14) menyatakan bahwa aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

Ikatan Akuntan Indonesia dalam PSAK 1 Penyajian Laporan Keuangan (Revisi 2009) mengemukakan bahwa suatu aktiva diklasifikasikan sabagai aktiva lancar, jika :

1. Entitas mengharapkan akan merealisasikan asset, atau bermaksud untuk menjual atau menggunakannya dalam siklus operasi normal;

2. Entitas memiliki asset untuk tujuan diperdagangkan;

3. Entitas mengharapkan akan merealisasikan asset dalam jangka waktu 12 bulan setelah periode pelaporan; atau

4. Kas atau setara kas (seperti yang dinyatakan dalam PSAK 2 (revisi 2009) : Laporan Arus Kas), kecuali aset tersebut dibatasi pertukaran atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan.

Penyusunan aktiva lancar ini biasanya dimulai dari aktiva yang paling lancar artinya yang paling mudah untuk dicairkan. Berikut ini terdapat beberapa komponen yang terdapat di aktiva lancar yang terdiri dari :

a. Kas;

b. Rekening pada bank (rekening giro dan rekening tabungan); c. Deposito berjangka;

d. Surat-surat berharga (efek-efek); e. Piutang;

f. Pinjaman yang diberikan; g. Persediaan;

h. Biaya dibayar dimuka;

i. Pendapatan yang masih harus diterima; dan j. Aktiva lancar lainnya.

2.2.2.2. Aktiva Tetap

Aktiva tetap terkait dengan faktor produksi yang digunakan perusahaan untuk menjalankan kegiatan produksi dan operasional perusahaan. Perusahaan melakukan investasi dalam aktiva tetap dengan harapan perusahaan dapat memperoleh kembali dana yang ditanamkan dalam aktiva tetap tersebut.

Menurut (Djarwanto 2004:27) mengatakan bahwa:

Aktiva tetap (Fixed cost) merupakan harta kekayaan yang berwujud, yang bersifat relatif permanen, digunakan dalam operasi reguler lebih dari satu tahun, dibeli dengan tujuan untuk tidak dijual kembali. Yang termasuk dalam aktiva tetap adalah : Tanah (Land), Bangunan atau gedung (Building), Mesin-mesin (Machinery), Perabot dan peralatan kantor (Office furniture and fixtures), Perabot

dan peralatan toko (Store furniture and fixtures), Alat pengangkutan (Delivery Equipment), dan Sumber-sumber alam (Natural resource).

Sedangkan Kasmir (2010:77) berpendapat bahwa :

“Aktiva tetap merupakan harta atau kekayaan perusahaan yang digunakan dalam jangka panjang atau lebih dari satu tahun”.

Menurut L.M. Samryn (2011:36-37) Aktiva tetap merupakan kelompok aktiva perusahaan yang mempunyai kriteria sebagai berikut :

a. Mempunyai masa manfaat, atau umur ekonomi lebih dari 1 tahun.

b. Dimiliki dengan tujuan untuk digunakan dalam membantu aktivitas perusahaan. Dalam pengertian dimiliki bukan untuk dijual atau digunakan sebagai bahan untuk melengkapi produk.

c. Fisik barangnya dapat dilihat dan diraba, sehingga biasa juga disebut aktiva tetap berwujud.

d. Biasanya mempunyai nilai perolehan yang relatif besar.

2.2.3. Perputaran Aktiva

Pengertian Perputaran Aktiva menurut Kasmir (2010:114-115) yaitu: “Perputaran Aktiva (Asset Turnover) merupakan rasio yang digunakan untuk mengukur semua aktiva yang dimiliki perusahaan. Kemudian juga mengukur berapa jumlah penjualan yang diperoleh dari setiap aktiva.” Menurut Sawir (2005:17) mengemukakan bahwa :

“Perputaran Aktiva (Assets Turnover) menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih (Net Sales) yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan”.

Jika perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual. Asset Turnover

bertujuan untuk mengukur pendayagunaan aktiva usaha (Operating Asset) yakni apakah misalnya terjadi kecederungan kelebihan investasi dalam aktiva dalam kaitannya dengan volume penjualan yang dicapai (Djarwanto, 2004: 203).

Menurut Sutrisno (2012:221) Perputaran Aktiva atau Asset Turnover merupakan ukuran efektivitas pemanfaatan aktiva dalam menghasilkan penjualan. Rumus yang digunakan adalah sebagai berikut :

Asset Turnover = Sales Total Assets

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan. Menurut Harahap (2009:309), semakin besar rasio ini semakin baik karena perusahaan tersebut dianggap efektif mengelola asetnya.

Tinggi rendahnya Perputaran Aktiva selama periode tertentu ditentukan oleh 2 faktor yaitu: penjualan bersih dan total aktiva. Dengan jumlah total aktiva tertentu, makin besarnya jumlah penjualan dalam periode tertentu mengakibatkan makin tinggi perputarannya. Demikian pula dengan jumlah penjualan tertentu, dengan makin kecilnya total aktiva akan mengakibatkan makin tinggi perputarannya.

Dengan demikian maka Perputaran Aktiva dapat dipertinggi dengan dua cara, yaitu :

1. Dengan menambah modal usaha (total aktiva) sampai tingkat tertentu diusahakan akan tercapai tambahan penjualan yang sebesar-besarnya.

2. Dengan mengurangi penjualan sampai tingkat tertentu diusahakan penurunan atau pengurangan total aktiva yang digunakan dalam operasi perusahaan yang sebesar-besarnya.

Assets Turnover ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan. Assets Turnover diindikasikan bahwa semakin efektif perputaran aset perusahaan akan meningkatkan laba perusahaan. Meningkatnya laba perusahaan akan meningkatkan perubahan Return On Equity (ROE).

2.3. Siklus Konversi Kas (Cash Conversion Cycle) 2.3.1. Pengertian Siklus Konversi

- Definisi Siklus menurut Kamus Besar Bahasa Indonesia yaitu putaran waktu yang di dalamnya terdapat rangkaian kejadian yang berulang-ulang secara tetap dan teratur.

- Menurut Kamus Besar Bahasa Indonesia konversi berarti mengubah nilai suatu sistem satuan ke nilai satuan lain. Konversi umumnya tidak pernah mengubah nilai dari suatu besaran, tetapi dapat dilakukan dalam sistem satuan yang sama maupun dalam sistem satuan yang berbeda.

- Siklus Konversi yang disebut juga sebagai siklus produksi adalah sekelompok kegiatan berulang pada aktivitas bisnis dan operasi pemrosesan data yang berhubungan dengan pengkonversian sumber

daya input, seperti bahan baku, tenaga kerja, dan overhead menjadi barang jadi atau jasa untuk dijual.

2.3.2. Pengertian Kas

Kas didefinisikan sebagai alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Kas dan setara kas menurut PSAK No.2 (IAI, 2009:22) ”Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapai risiko perubahan nilai yang signifikan”.

Menurut Harahap (2010 : 258) pengertian kas adalah sebagai berikut: Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

1. Setiap saat dapat ditukar menjadi kas. 2. Tanggal jatuh temponya sangat dekat.

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga. Menurut Bambang Riyanto (2011:94) Kas di definisikan adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

Dengan demikian kas merupakan komponen modal kerja yang paling tinggi tingkat likuiditasnya, berarti bahwa semakin besar jumlah kas yang dimiliki perusahaan akan semakin tinggi pula tingkat likuiditasnya. Tetapi perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya kas yang berlebihan, berarti tingkat perputaran kas tersebut rendah dan mencerminkan

kelebihan investasi dalam kas. Makin tinggi tingkat perputaran kas berarti makin cepat kembalinya kas masuk pada perusahaan. Dengan demikian bahwa kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan baik dari penerimaan, perjalanan, sampai pada pengeluarannya. Perjalanan kas dapat disebut dengan siklus konversi kas.

2.3.3. Siklus Konversi Kas

Siklus konversi kas (cash conversion cycle) secara definitif adalah interval waktu antara pengeluaran kas untuk pembelian bahan baku sampai dengan waktu berkumpulnya kas dari hasil penjualan barang jadi (Deloof dalam Iva, 2013: 1).

Menurut James C. Van Horne (2012:178) Lamanya waktu dari pengeluaran kas yang sesungguhnya untuk pembelian hingga penagihan piutang yang merupakan hasil dari penjualan barang atau jasa disebut juga sebagai siklus konversi kas.

Seluruh perusahaan mengikuti suatu siklus modal kerja dimana perusahaan tersebut membeli atau memproduksi persediaan, memilikinya selama beberapa waktu, dan pada akhirnya menjual dan menerima kas. Proses ini dikenal sebagai Cash Conversion Cycle (CCC).

Perusahaan umumnya mengikuti sebuah siklus dimana perusahaan membeli persediaan, menjual barang dagangan secara kredit, dan kemudian menagihkan piutangnya. Siklus ini disebut siklus konversi kas. Tujuan perusahaan seharusnya adalah mempersingkat siklus koversi kas secepat mungkin tanpa mengganggu operasi. Hal ini akan meningkatkan laba, karena semakin cepat

siklus konversi kas, maka akan semakin tinggi kebutuhan pendanaan eksternal, dan semakin besar biaya yang dibutuhkan. Siklus konversi kas dapat dipercepat dengan cara :

1. Mengurangi periode konversi persediaan dengan memproses dan menjual barang secara lebih cepat.

2. Mengurangi periode penerimaan piutang dengan mempercepat penagihan 3. Memperpanjang periode penangguhan utang dengan memperlambat

pembayaran yang dilakukan. (Brigham & Houston, 2006:132-136).

Siklus konversi kas (Cash Conversion Cycle) adalah penggambaran berapa lama waktu dana terikat dalam modal kerja, atau berapa lama waktu antara pembayaran untuk modal kerja dan penagihan kas dari penjualan modal kerja tersebut (Brigham & Houston, 2011 : 259).

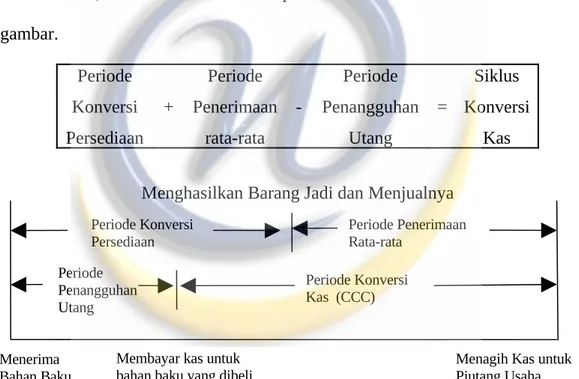

a. Menghitung Sasaran CCC

Dalam Menghitung CCC kita akan menggabungkan ketiga periode waktu yang akan diuraikan :

1. Periode Konversi Persediaan (Inventory conversion period) merupakan rata-rata waktu yang dibutuhkan untuk mengubah bahan mentah menjadi barang jadi dan menjualnya.

2. Periode Penerimaan Rata-rata (average collection period - ACP). Periode ini merupakan waktu yang diberikan kepada pelanggan untuk membayar barang setelah penjualan. ACP disbut juga jumlah hari penjualan belum tertagih (days sales outstanding-DSO). Dengan kata lain ACP adalah

rata-rata waktu yang dibutuhkan untuk mengubah piutang perusahaan menjadi kas, atau untuk menagih kas setelah terjadi penjualan.

3. Periode Penangguhan Utang (payables deferral period ). Adalah rata-rata waktu antara pembelian bahan baku dan tenaga kerja dengan pembayaran kasnya. Periode ini adalah berapa lama waktu yang diberikan oleh pemasok kepada perusahaan untuk membayar pembeliannya.

Kita akan menggabungkan ketiga periode ini untuk menghitung CCC yang direncanakan, disaikan dalam bentuk persamaan dibawah ini dan dalam bentuk gambar. Periode Konversi Persediaan + Periode Penerimaan rata-rata -Periode Penangguhan Utang = Siklus Konversi Kas Menghasilkan Barang Jadi dan Menjualnya

Gambar 2.1 Siklus Konversi Kas

b. Menghitung CCC Aktual

Dalam uraian pada poin (a) kita mengilustrasikan konsep CCC. Tetapi dalam praktiknya kita akan menghitung CCC aktual berdasarkan laporan keuangan perusahaan. Selain itu, CCC aktual hampir dapat dipastikan akan berbeda dari nilai yang diramalkan secara teoritis karena beberapa kerumitan

Periode Konversi Persediaan Periode Penangguhan Utang Periode Penerimaan Rata-rata Periode Konversi Kas (CCC) Menerima Bahan Baku

Membayar kas untuk

dunia nyata seperti penundaan pengiriman, melambatnya penjualan, dan penundaan pelanggan dalam melakukan pembayaran. Terlebih lagi, saat perusahaan akan memulai silus yang baru sebelu siklus yang lebih awal berakhir, dan kondisi ini pun akan makin memperkeruh suasana.

Untuk melihat bagaimana CCC dihitung dalam praktiknya, kita asumsikan bahwa perusahaan selama beberapan tahun berada dalam kondisi yang stabil dalam menempatkan pesanan, melakukan penjualan, menerima hasil penagihan, dan melakukan pembayaran dalam basis yang persisten.

Periode Konversi Persediaan = Persediaan : Harga Pokok Penjualan/365 Periode penerimaan rata-rata = Piutang : Penjualan/365

Periode penangguhan utang = utang lancar : Harga Pokok Penjualan /365 Kita dapat menggabungkan ketiga periode tersebut dalam menghitung CCC aktual :

Siklus Konversi Kas (CCC) = Periode Konversi Persediaan + Periode Penerimaan rata-rata - Periode penangguhan utang.

- Periode konversi persediaan (inventory conversion period) adalah rata-rata waktu yang dibutuhkan untuk mengonversi bahan baku menjadi barang jadi dan kemudian menjual barang tersebut. Periode konversi persediaan dihitung dengan membagi persediaan oleh jumlah penjualan perhari. Periode konversi persediaan perlu diperhatikan untuk mengetahui berapa lama waktu yang dibutuhkan oleh perusahaan untuk menghabiskan persediaan dalam proses produksinya. Hal ini dikarenakan semakin lama periode konversi persediaan, maka semakin banyak biaya yang harus

dikeluarkan oleh perusahaan untuk pemeliharaan agar persediaan di gudang tetap baik. Oleh karena itu, diperlukan adanya tingkat konversi persediaan yang rendah untuk mengurangi biaya yang timbul karena kelebihan persediaan sehingga tidak memperkecil laba.

- Periode Penerimaan rata-rata adalah rata-rata waktu yang dibutuhkan untuk mengkonversi piutang perusahaan menjadi kas, yaitu untuk menerima kas setelah terjadi penjualan. Periode pengumpulan piutang disebut pula jumlah hari penjualan belum tertagih (day sales outstanding – DSO), dan dihitung dengan membagi piutang oleh rata-rata penjualan kredit perhari. Piutang dagang muncul ketika penjualan terjadi, tetapi perusahaan belum menerima kas. Dengan demikian penggunaan piutang diharapkan dapat meningkatkan penjualan dan keuntungan, tetapi dilain pihak piutang juga menyebabkan peningkatan biaya yang terkait dengan piutang. Biaya tersebut antara lain biaya kesempatan karena dana tertanam pada investasi piutang dan biaya piutang

yang tidak terbayar. Sehingga Semakin besar atau lama periode pengumpulan piutang maka akan menghambat perusahaan memperoleh laba dengan cepat sehingga laba tahun tersebut mengalami penurunan. - Periode Penangguhan utang (payables deferal period) adalah rata-rata

waktu yang dibutuhkan untuk membeli bahan baku dan tenaga kerja dan pembayarannya. Utang dagang dapat menghasilkan tambahan permodalan. Apabila pembayaran utang dagang diperlama, maka tambahan modal yang dimiliki dapat digunakan untuk melakukan investasi. Dengan adanya

investasi maka perusahaan dapat melakukan kegiatan produksi dengan lebih efektif.

2.4. Profitabilitas

2.4.1. Pengertian Profitabilitas

Kinerja perusahaan seringkali dilihat melalui laba yang diperoleh perusahaan tersebut. Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerja perusahaannya baik, dan begitu juga sebaliknya. Setiap perusahaan selalu menginginkan profitabilitas yang tinggi untuk menjaga kelangsungan hidup perusahaan.

Menurut Sofyan Syafri Harahap (2009:309) profitabilitas yaitu menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang perusahaan, dan lain sebagainya.

Profitabilitas adalah sejumlah uang perusahaan yang dapat dihasilkan dari sumberdaya apapun yang dimiliki perusahaan. Karena tujuan akhir dari setiap perusahaan adalah memaksimalkan profitabilitas. (Niresh dan Velnampy, 2014 : 57).

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yag dilakukan. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan

menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

Rasio profitabilitas digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin tinggi rasio profitabilitas maka akan semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. (Fahmi, 2012:68).

Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Dalam penelitian ini rasio yang digunakan yaitu Return On Asset (ROA) merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba setelah pajak (EAT) dengan total aktiva yang dimiliki perusahaan. (Agnes Sawir, 2005:20).

2.4.2. Jenis-Jenis Profitabilitas

Menurut Sutrisno (2012 : 222), Rasio profitabulitas ini dapat dihitung dengan beberapa indicator yaitu :

a. Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan suatu keuntungan dibandingkan dengan penjualan yang dicapai. Cara pengukuran

rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rumus yang digunakan adalah sebagai berikut :

Gross Profit Margin = Laba Kotor Penjualan b. Return On Asset (ROA)

Return On Asset sering juga disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Secara matematis Return On Assets (ROA) dapat dirumuskan sebagai berikut (Kasmir, 2008:202) :

c. Return On Equity (ROE)

Return on Equity ini sering disebut dengan rate of return on net worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Dengan demikian rumus yang digunakan adalah :

ROE = EAT x 100%

Modal Sendiri d. Return On Investment (ROI)

Return on Investment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan.

Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT.

ROI = EAT x 100%

Investasi e. Earning per share

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning per share atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio tinggi, kesejahteraan pemegang saham meningkat. Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah keuntungan dikurangi pajak, dividen, dan hal-hal lain untuk pemegang saham prioritas. Rumus untuk mencari laba per saham biasa adalah sebagai berikut :

EPS = EAT

Jumlah lembar saham

Berdasarkan penjelasan di atas ada beberapa cara untuk mengukur tingkat profitabilitas perusahaan. Namun dalam penelitian ini rasio yang digunakan yaitu Return on Equity (ROA) disebut sebagai rentabilitas ekonomis yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan atau penilaian profitabilitas yang mengukur kemampuan perusahaan menghasilkan laba bersih (sesudah pajak)

berdasarkan tingkat aset yang tertentu dengan cara membandingkan laba bersih sesudah pajak dengan total aset. (Agnes Sawir, 2005:20).

2.4.3. Manfaat Profitabilitas

Rasio profitabilitas memiliki beberapa manfaat bagi pihak-pihak yang memiliki hubungan dan kepentingan dengan perusahaan. Menurut Kasmir (2010:198) manfaat yang diperoleh dari penggunaan rasio profitabilitas adalah untuk:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. 3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Manfaat lainnya.

2.4.4. Return on Equity (ROA)

Return on Equity (ROE) merupakan salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Return on

assets merupakan perbandingan antara laba setelah pajak (EAT) dengan total aktiva yang dimiliki perusahaan.

Rasio ini menggambarkan tingkat efektivitas pengelolaan perusahaan oleh manajemen karena memberikan suatu dasar yang berguna untuk menunjukkan efektivitas perusahaan dalam mengelola aset baik dari modal sendiri. Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian.

Menurut Harahap (2010:305) tingkat pengembalian ekuitas ROA (Return On Assets), diperoleh dengan membandingkan laba setelah pajak dengan Total Aktiva lalu dikali 100%.

Return On Assets (ROA) = Laba Bersih x 100% Total Aktiva

- Laba bersih merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak. (Kasmir, 2011:303).

Return On Assets (ROA) dipengaruhi oleh tiga faktor seperti dikemukakan oleh Lukman Syamsudin (2007:62) adalah sebagai berikut :

1. Total Asset Turnover adalah rasio yang menunjukkan tingkat efisien penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu.

2. Net Profit Margin adalah rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan penjualan.

3. Leverage adalah sebuah indikasi sejauh mana suatu perusahaan menggunakan dana pihak luar untuk membeli aktiva.

Dari penjelasan di atas dapat disimpulkan bahwa Return On Assets (ROA) ini mengatur berapa persen diperoleh laba bersih bila diukur dari Total Aktiva. Semakin besar rasionya semakin bagus karena dianggap kemampuan perusahaan yang efektif dalam menggunakan aktivanya dalam menghasilkan laba.

2.5. Penelitian Terdahulu

Penelitian mengenai rasio keuangan pada perusahaan manufaktur yang sudah listing di BEI telah dilakukan oleh beberapa peneliti sebelumnya. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain :

Tabel 2.1 Peneliti Terdahulu

No Nama Peneliti Variabel Hasil Penelitian

1. Iva Indarnika Cahaya Martha & Indira Januarti Volume 2, Nomor 2, Tahun 2013 ISSN (Online) : 2337-3806

- Siklus Konversi Kas (X)

- Profitabilitas (Y)

Hasil penelitian ini menunjukkan bahwa siklus konversi kas berpengaruh signifikan dan negatif terhadap profitabilitas.

2. Enekwe Chinedu Innocent, Okwo Ifeoma Mary & Ordu Monday

- Gross Profit Margin (Y)

- Inventory Turnover Ratio (X1)

Hasil Pnelitian ini menunjukkan bahwa hanya 17,8 % dari variabel independen yang berpengaruh terhadap profitabilitas di perusahaan.

Matthew (2013) ISSN No. 2277-8160 - Debtors’ Turnover Ratio (X2) - Creditors’ Velocity (X3) - Total Assets Turnover Ratio (X4)

Sementara 82,2 % dari faktor utama yang menentukan dari faktor-faktor lain di luar variabel independen.

3. Diah Ika Murtizanah & Kirwani Volume 1 Nomor 3 November 2013 ISSN : 2252-3863 - Current Ratio (X1) -Total Assets Turnover (X2) - Return On Asset (ROA) (Y)

Hasil analisis regresi linier berganda pada penelitian ini menyatakan bahwa secara parsial kedua variabel bebas yaitu, Rasio Lancar dan Perputaran Total Aktiva memiliki pengaruh terhadap Return On Asset (ROA). Kemudian secara simultan Rasio Lancar dan Perputaran Total Aktiva memiliki pengaruh signifikan terhadap Return On Asset (ROA) . 4. Ebrahim Abbasi &

Said Ali Hashemi Bosra Volume 1, Issue 1, 2012 ISSN: 2277-601X & E-ISSN: 2320-5725

- cash conversion cycle (X)

-gross operational profit (Y)

Hasil tes menunjukkan bahwa masing-masing komponen dari siklus konversi kas saja memiliki efek negatif yang signifikan terhadap laba kotor operational.

5. - Miss.Tharshiga Murugesu Vol. 4, No. 18, 2013 ISSN 2222-1697 (Paper) ISSN 2222-2847 (Online) -Cash Conversion Cycle (X) -Profitability (Y)

Hasil penelitian menunjukkan bahwa ada hubungan negatif return on equity (ROE) dengan CCC sebesar 48.5%. CCC juga memiliki dampak negatif pada Return on asset (ROA) sebesar 61,6 %. Sebagai tambahan CCC memiliki dampak negatif sebesar 60,2 % pada laba bersih. Oleh karena itu pengaruh dari Cash Conversion Cycle terhadap Total profitabilitas secara keseluruhan mengandung nilai yang signifikan.

Sumber: hasil Olahan Peneliti

Penelitian ini mengacu pada penelitian ke lima penelitian yang telah dipaparkan di atas. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu terletak pada variabel penelitian dan objek penelitian, yaitu Asset Turnover dan Cash Conversion Cycle sebagai variabel independen dan Return on Assets (ROA) untuk profitabilitas sebagai variabel dependen. Objek penelitian pada penelitian sebelumnya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sedangkan dalam penelitian ini lebih dikhususkan pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode listing 2011-2014.

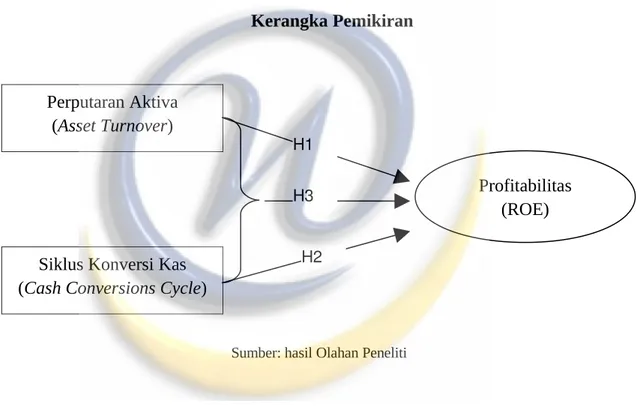

2.6. Kerangka Pemikiran

2.6.1. Pengaruh Perputaran Aktiva Terhadap Profitabilitas

Perputaran aktiva (Assets Turnover) merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan selama satu periode tertentu. Rasio ini merupakan rasio aktivitas. Jadi semakin besar rasio ini semakin baik

yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aset sehingga meningkat (Sawir, 2005). Sedangkan Asset Turnover dipengaruhi oleh jumlah penjualan dan total aktiva, baik aktiva lancar maupun aktiva tetap, karena itu, Asset Turnover dapat diperbesar dengan menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan dapat meningkat relatif lebih besar dari peningkatan aktiva atau dengan mengurangi penjualan disertai dengan pengurangan relatif terhadap aktiva. Teori ini sesuai dengan penelitian Ika Murtizanah (2013) yang menyatakan bahwa Asset Turnover berpengaruh terhadap Return On Assets (ROA). Semakin besar Asset Turnover akan semakin baik karena semakin efisien seluruh aset yang digunakan untuk menunjang kegiatan penjualan. Return On Assets (ROA) yang meningkat karena dipengaruhi oleh Asset Turnover. Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

H1 = Perputaran Aktiva berpengaruh terhadap profitabilitas perusahaan

garmen & tekstil yang terdaftar di Bursa Efek Indonesia.

2.6.2. Pengaruh Siklus Konversi Kas Terhadap Profitabilitas

Siklus konversi kas (cash conversion cycle) secara definitif adalah interval waktu antara pengeluaran kas untuk pembelian bahan baku sampai dengan waktu

terkumpulnya kas dari hasil penjualan barang jadi (Deloof dalam Iva, 2013). Siklus konversi kas yang rendah berarti keterikatan dalam aktiva lancar rendah, sehingga perputaran kas menjadi tinggi. Sebaliknya, jika siklus konversi kas tinggi menunjukkan bahwa periode keterikatan dana relatif lama, maka dapat mengurangi ketersediaan kas perusahaan yang dapat menimbulkan ketidakmampuan perusahaan untuk mendanai kebutuhan operasional sehari-hari, proses produksi terhambat dan akhirnya kemampuan produksi juga menurun dan profitabilitas perusahaan dapat menurun.

Berdasarkan penjelasan tersebut maka secara teoritis dapat disimpulkan bahwa siklus konversi kas berpengaruh negatif terhadap profitabilitas perusahaan; semakin rendah siklus konversi kas maka profitabilitas akan meningkat; sedangkan siklus konversi kas semakin tinggi maka profitabilitas semakin rendah.

Seperti yang telah dijelaskan, secara definitif siklus konversi kas adalah jumlah hari dari konversi persediaan (number of days inventories) ditambah dengan jumlah hari pengumpulan piutang (number of days accounts receivable) dikurangi dengan jumlah hari penangguhan utang (days in payable). Menurut teori Du Pont, perubahan penjualan, biaya dan laba bersih serta total aktiva akan mempengaruhi perubahan laba. Perubahan penjualan belum tentu sebanding dengan perubahan laba, karena adanya perbedaan biaya yang berkembang dari waktu ke waktu. Perubahan laba juga dipengaruhi perubahan perputaran aktiva, semakin cepat perkembangan aktiva berarti semakin efektif perusahaan maka laba yang diperoleh meningkat. Maka apabila periode konversi persediaan singkat ditambah dengan periode pengumpulan piutang singkat dikurangkan dengan

periode penangguhan utang yang lama, diperoleh siklus konversi kas yang singkat. Hal ini menunjukkan efektif dan efisien dalam mengelola modal kerja sehingga dapat memaksimalkan laba dengan kata lain meningkatkan profitabilitas. Dua orang profesor, Hyun-Han Shin dan Luc Soenen, mempelajari lebih dari 2900 perusahaan selama jangka waktu 20 tahun, dan mereka menemukan bahwa mempersingkat CCC akan memmberikan laba yang lebih tinggi dan kinerja saham yang lebih baik. Ini menunjukan bahwa manajemen modal kerja yang baik memiliki peran yng cukup penting. (Brigham & Houston, 2011 : 263). H2 = Siklus konversi kas berpengaruh terhadap profitabilitas perusahaan

garmen & tekstil yang terdaftar di Bursa Efek Indonesia.

2.6.3. Pengaruh Perputaran Aktiva dan Siklus Konversi Kas Secara Simultan terhadap Profitabilitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan suatu perusahaan. Indikator yang digunakan dalam mengukur profitabilitas salah satunya Return On Equity (ROE), karena dengan ROE dapat dihitung bagaimana kemampuan perusahaan dalam

memperoleh laba secara keseluruhan dan menunjukan tingkat efisiensi pengelolaan aset yang dilakukan oleh perusahaan.

H3 = Perputaran aktiva dan siklus konversi kas secara simultan

berpengaruh terhadap profitabilitas perusahaan garmen & tekstil yang terdaftar di Bursa Efek Indonesia.

Gambar 2.2 Kerangka Pemikiran

Sumber: hasil Olahan Peneliti

2.7. Rancangan Hipotesis Penelitian

Berdasarkan telaah pustaka dan tujuan penelitian maka hipotesis yang dapat dibuat dalam penelitian ini adalah:

H1 : Perputaran Aktiva berpengaruh terhadap profitabilitas perusahaan garmen & tekstil yang terdaftar di Bursa Efek Indonesia (BEI).

H2 : Siklus Konversi Kas berpengaruh terhadap profitabilitas perusahaan garmen & tekstil yang terdaftar di Bursa Efek Indonesia (BEI).

Perputaran Aktiva (Asset Turnover)

Siklus Konversi Kas (Cash Conversions Cycle)

Profitabilitas (ROE) H1

H2 H3

H3 : Perputaran Aktiva dan Siklus Konversi Kas secara simultan berpengaruh terhadap profitabilitas perusahaan garmen & tekstil yang terdaftar di Bursa Efek Indonesia (BEI).