BAB II

TINJAUAN PUSTAKA

2.1 Aset

2.1.1 Pengertian Aset

Aset merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan. Harta kekayaan tersebut harus dinyatakan secara jelas, diukur dalam satuan ruang dan diurutkan berdasarkan lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

Menurut Ikatan Akuntan Indonesia dalam Siburian (2004:2) dalam kerangka dasar penyusunan dan penyajian laporan keuangan : Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat peristiwa masa lalu dan darimana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan”.

2.1.2 Unsur-Unsur Aset

Aset dapat digolongkan kedalam dua kelompok yaitu aset lancar dan aset tetap.

1. Aset Lancar

Aset lancar adalah aset yang diharapkan dapat direalisasikan menjadi manfaat dalam jangka waktu satu tahun atau dalam siklus operasi normal perusahaan. Aset lancar terdiri dari kas, investasi jangka pendek, wesel tagih, piutang, persediaan, biaya yang masih harus dibayar, penghasilan yang masih harus diterima dan akun-akun lainnya.

2. Investasi/Penyertaan

Investasi merupakan suatu aset yang digunakan untuk pertumbuhan kekayaan melalui distribusi hasil investasi. Investasi dalam aset juga dikelompokkan menjadi dua bagian yaitu investasi jangka pendek dan investasi jangka panjang.

3. Aset Tetap

4. Aset Tidak Berwujud

Aset tidak berwujud adalah aset tetap yang tidak berwujud yang memberikan hak ekonomi dan hukum kepada pemiliknya. Aset tidak berwujud dapat berbentuk seperti goodwill, hak paten, hak cipta, franchise, merk dagang. 5. Aset Lain-Lain

Aset lain-lain menggambarkan pos-pos yang tidak dapat secara layak digolongkan ke dalam aset lancar, aset tetap, investas/penyertaan, maupun aset tidak berwujud.

2.2 Total Assets Turn Over(TATO)

Menurut Kasmir (2008:185) Total Assets Turn Over merupakan rasio yang digunakan untuk mengukur perputaran seluruh aktiva yang dimiliki perusahaan dan jumlah penjualan yang diperoleh dari tiap aktiva. Dengan kata lain, rasio ini berfungsi untuk mengukur efektivitas perusahaan dalam menggunakan seluruh aktiva untuk menghasilkan penjualan selama satu periode tertentu.

Menurut Mamduh M. Hanafi (2003:81) “Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan efektifitas penggunaan total aset”.

Menurut Horne dan Wachowicz (2005:222) Total Asset Turnover menunjukkan efisiensi relatif penggunaan total aset perusahaan untuk menghasilkan penjualan. Semakin tinggi rasio total asset turnover berarti semakin efisiensi penggunaan keseluruhan aset di dalam menghasilkan penjualan.

(Wild, at al, 1997) mengungkapkan total assets turnover merupakan rasio yang digunakan untuk menilai efektivitas dan intensitas aset dalam mengahsilkan penjualan. Semakin besar rasio ini maka semakin tinggi pula penjualan yang dihasilkan serta semakin besar keefektifan penggunaan aktiva suatu perusahaan. TATO dihitung dengan cara membandingkan penjualan bersih selama satu periode dengan rata-rata total aktiva pada periode tersebut.

Sehingga untuk menghitung Total Assets Turn Over digunakan rumus sebagai berikut :

2.3 Debt To Equity Ratio (DER)

Debt to Equity Ratio (DER) termasuk bagian dari rasio Laverage. Rasio ini

mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio laverage dapat dihitung berdasarkan informasi dari neraca, yaitu dari pos-pos aktiva dan pos-pos hutang.

Menurut Slamet (2003:35) DER adalah perbandingan antara total utang dengan total modal. DER digunakan untuk mengukur tingkat penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan (Ang, 1997). Rasio ini juga menunjukkan pentingnya dana dari sumber modal pinjaman (relative importance of borrowed fund) dan tingkat keamanan yang dimilki kreditor.

Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan (Slamet, 2003:35). Dari keterangan para ahli diatas Debt to Equity Ratio dapat diukur dengan menggunakan rumus sebagai berikut :

2.4 Debt To Asset Ratio (DAR)

Debt to asset ratio yaitu rasio total kewajiban terhadap asset. Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Darsono (2005:54) menyebutkan rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor.

Menurut Syamsuddin, dalam Purhadi (2006:30) Rasio ini digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan. Weston dan Copeland (1996) perhitungan DAR dilakukan dengan rumus:

2.5 Profitabilitas

2.5.1 Pengertian Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainnya.

Menurut Gitman (2003:59) “profitability is the relationship between revenues and costs generated by using the firm’s asset-both current and fixed in productive activities”. Profitabilitas adalah kemampuan perusahaan dalam mengasilkan laba dan dapat diukur dalam rasio. Rasio ini digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan dinyatakan dalam bentuk persentase.

Sedangkan menurut APB Statement mengartikan profitabilitas adalah kelebihan (defisit) penghasilan diatas biaya selama satu periode akuntansi.

Profitabilitas suatu perusahaan dipengaruhi oleh:

a. Tingkat pengembalian atas investasi, untuk melihat kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang

b. Kinerja operasi, untuk mengevaluasi margin laba dari aktivitas operasi c. Pemanfaatan aset, untuk memilai efektivitas dan intensitas aktivitas

dalam menghasilkan penjualan

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau

modal yang akan diperbandingkan satu dengan lainnya.

2.5.2 Jenis-Jenis Profitabilitas 1) Profitabilitas Ekonomi

demikian modal yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam bursa efek (kecuali perusahaan kredit) tidak diperhitungkan dalam menghitung profitabilitas ekonomi. Profitabilitas ekonomi yang sering juga disebut dengan return on asset (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam perusahaan.

Semakin tinggi rasio ini maka akan semakin baik keadaan perusahaan. Usaha untuk memperbesar profitabilitas merupakan harapan bagi manajer perusahaan, oleh karena itu untuk mempertinggi profitabilitas perlu diketahui berbagai faktor-faktor yang menentukan tinggi rendahnya profitabilitas ekonomi.

2) Profitabilitas Modal Sendiri

Profitabilitas modal sendiri atau yang sering dinamakan rentabilitas usaha atau return on equity (ROE) adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak atau dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan.

saham biasa dan pemegang saham preferen atas modal yang mereka investasikan didalam perusahaan. Secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

2.5.3 Rasio Profitabilitas

Ada beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan, yaitu sebagai berikut:

1) Return On Assets

Retun on assets merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aset yang tersedia dalam perusahaan. Semakin tinggi tingkat pengembalian yang dihasilkan, maka perusahaan akan semakin baik.

2) Return On Equity

3) Operating Profit Margin

Operating profit margin adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

4) Gross Profit Margin

Gross profit margin adalah ukuran persentase dari setiap hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan.

5) Net Profit Margin

6) Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba setelah dikurangi bunga dan pajak dibandingkan dengan total asset.

7) Earning Per Share

Rasio ini menunjukkan berapa besar kemampuan perlembar saham menghasilkan laba.

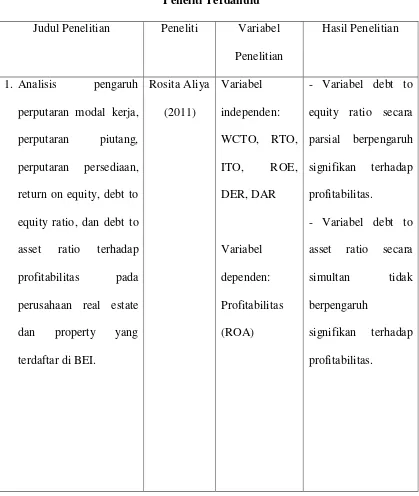

2.6 Tinjauan Peneliti Terdahulu

Hasil peneliti terdahulu dan berhubungan perputaran modal kerja, perputaran aset tetap, dan perputaran total aset terhadap profitabilitas dapat dilihat pada table dibawah ini.

Tabel 2.1 Peneliti Terdahulu

Judul Penelitian Peneliti Variabel Penelitian

Hasil Penelitian

1. Analisis pengaruh perputaran modal kerja, perputaran piutang, perputaran persediaan, return on equity, debt to equity ratio, dan debt to asset ratio terhadap asset ratio secara simultan tidak berpengaruh

2. Analisis hubungan rasio

Sumber: Hasil Olahan Penulis

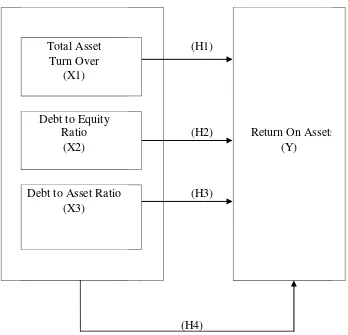

2.7Kerangka Konseptual dan Hipotesis

2.7.1 Kerangka Konseptual

Laba merupakan tujuan utama dari berdirinya setiap badan usaha, tanpa diperolehnya laba perusahaan tidak akan dapat memenuhi tujuan lainnya. Oleh karena itu perusahaan perlu mengetahui faktor-faktor yang mempengaruhi perubahan dari kemampuan perusahaan dalam menghasilkan laba. Laba atau pendapatan perusahaan tidak pernah terlepas dari penjualan yang dilakukan untuk menghitung besarnya tingkat profitabilitas, karena tanpa adanya penjualan atau pendapatan operasi mustahil perusahaan menghasilkan laba yang diharapkan.

dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aset. Menurut Horne dan Wachowicz (2005:222) total assets turnover menunjukkan efisiensi relatif penggunaan total aset perusahaan untuk menghasilkan penjualan.

Menurut Slamet (2003:35) Debt to Equity Ratio merupakan rasio yang berguna untuk mengetahui perbandingan jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengukur sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Rasio ini juga menunjukkan pentingnya dana dari sumber modal pinjaman (relative importance of borrowed fund) dan tingkat keamanan yang dimilki kreditor. Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan.

Kerangka konseptual menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan tujuan penelitian, maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1

2.7.2 Hipotesis Penelitian

Erlina (2007:40) menyebutkan hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara empiris. Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Total Asset Turn Over berpengaruh signifikan secara parsial terhadap profitabilitas perusahaan

H2 : Debt to Equity Ratio berpengaruh signifikan secara parsial terhadap profitabilitas perusahaan

H3 : Debt to Asset Ratio berpengaruh signifikan secara parsial terhadap profitabilitas perusahaan