10 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Pengertian Pengaruh

Pengertian pengaruh menurut Departemen Pendidikan dan Kebudayaan dalam Kamus Besar Bahasa Indonesia (2001:849) yaitu:

“Pengaruh adalah daya yang ada atau timbul dari dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan, atau perbuatan seseorang.”

Sedangkan pengertian pengaruh menurut J.S Badudu dan Sultan Mohammad Zain (1994:1031) yaitu sebagai berikut:

“Pengaruh adalah (1) daya yang menyebabkan sesuatu yang terjadi; (2) sesuatu yang dapat membentuk atau mengubah sesuatu yang lain; dan (3) tunduk atau mengikuti karena kuasa atau kekuatan orang lain.”

Dari pengertian di atas dapat diketahui bahwa, pengaruh merupakan suatu daya yang dapat membentuk atau mengubah sesuatu yang lain.

2.1.2 Audit

2.1.2.1 Pengertian Audit

Menurut Arens et al. (2008:4) audit adalah:

“Auditing is the accumulation and evaluation of evidence about information to determine and report an the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person.”

Definisi audit yang dikemukakan oleh Arens adalah, akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen.

Menurut Mulyadi (1998: 7) pengertian audit adalah:

“Audit adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan mengenai kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya pada pemakai yang berkepentingan.”

Pengertian audit menurut Sukrisno Agoes (2004:3) adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan.”

Berdasarkan definisi di atas, audit merupakan suatu aktivitas independen, objektif, dan konsultasi yang dirancang untuk memberikan nilai tambah dan meningkatkan operasional organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian dan proses pengaturan dan pengelolaan organisasi.

2.1.2.2 Jenis-jenis Audit

1. Financial Statement Audits

Audit keuangan merupakan pemeriksaan atas laporan keuangan suatu organisasi atau perusahaan secara keseluruhan dengan tujuan memberikan pendapat atas kewajaran penyajian laporan keuangan tersebut sesuai dengan kriteria yang berlaku atau tertentu.

2. Operational Audits

Audit operasional adalah suatu tinjauan terhadap setiap bagian dan prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektifitas kegiatan entitas tersebut. Pada akhir audit operasional biasanya diajukan saran-saran rekomendasi pada manajemen untuk meningkatkan kualitas operasi perusahaan.

3. Compliance Audits

Audit ketaatan merupakan proses pemeriksaan atas ketaatan pelaksanaan suatu prosedur atau peraturan tertulis yang ditetapkan oleh pihak yang berwenang, baik pihak atasan perusahaan maupun pemerintah.

2.1.2.3 Jenis-jenis Auditor

Menurut Arens et al. (2008:19-21), terdapat empat jenis auditor yang umum dikenal dalam masyarakat, yaitu :

1. Certified accountant public firm (Akuntan publik)

Akuntan publik disebut juga auditor eksternal atau auditor independen untuk membedakan dengan auditor internal. Akuntan publik bertanggungjawab atas pemeriksaan atau mengaudit laporan keuangan

organisasi yang dipublikasikan. Dan memberikan opini atas informasi yang diauditnya.

2. General accounting office auditors (Akuntan pemerintah)

Dilaksanakan oleh auditor pemerintah sebagai karyawan pemerintah. Audit ini mencakup audit laporan keuangan, audit kepatuhan, dan audit operasional. Dan laporan audit ini diserahkan kepada kongres, dalam hal ini untuk Indonesia adalah Dewan Perwakilan Rakyat.

3. Internal revenue agent (Akuntan pajak)

Akuntan pajak mempunyai tanggung jawab terhadap pelaksanaan pada pembayaran pajak oleh wajib pajak. Lingkup pekerjaannya adalah memeriksa apakah wajib pajak telah benar memberikan pajaknya sesuai hukum dan ketentuan yang berlaku.

4. Internal Auditors (Internal auditor)

Auditor internal adalah auditor yang bertanggungjawab kepada manajemen perusahaan. Bertujuan untuk membantu manajemen menilai berbagai prosedur-prosedur dan metode operasi suatu organisasi dan untuk menilai efisiensi dan efektivitas suatu kegiatan. Pada akhir kegiatan biasanya diajukan saran-saran rekomendasi manajemen untuk meningkatkan kualitas operasi perusahaan.

2.1.3 Audit Internal

2.1.3.1 Pengertian Audit Internal

“Internal audit adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.”

Menurut Sawyer et al. (2003:7) audit internal adalah:

“Internal auditing is an independent appraisal function establised within an organization to examine and evaluate its activities as a service to organization.”

Menurut Sawyer, audit internal adalah fungsi penilaian independen yang dibentuk dalam suatu organisasi untuk mengkaji dan mengevaluasi aktivitas organisasi sebagai bentuk jasa yang diberikan bagi organisasi.

Konsep dan pengertian audit internal mengalami perkembangan dari waktu kewaktu, sesuai dengan perkembangan dunia usaha, ilmu manajemen dan tuntutan organisasi. Hal ini dijelaskan pada tabel berikut:

Tabel 2.1

Perbandingan Konsep Kunci Pengertian Audit Internal No. Definisi Audit Internal Lama

(1947)

Definisi Audit Internal Baru (1999)

1. Fungsi penilaian independen yang dibentuk dalam suatu organisasi

Suatu aktivitas yang independen dan objektif

2. Fungsi penilaian Aktivitas pemberian jaminan kayakinan dan konsultasi

3. Mengkaji dan mengevaluasi aktivitas organisasi sebagai bentuk jasa bagi organisasi

Dirancang untuk memberikan suatu nilai tambah dan meningkatkan kegiatan operasi perusahaan

4. Membantu agar anggota organisasi dapat menjalankan tanggungjawabnya secara efektif

Membantu organisasi dalam usaha mencapai tujuan

5. Memberi hasil analisis penilaian, rekomendasi, konseling, dan informasi yang berkaitan dengan aktivitas yang dikaji dan menciptakan pengendalian efektif dengan biaya yang wajar

Memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan keefektifan manajemen risiko, pengendalian dan proses pengaturan dan pengelolaan organisasi (Sumber: Hiro Tugiman, 2004:17)

Berdasarkan penjelasan di atas, audit internal merupakan kegiatan yang dilakukan untuk menjamin pencapaian tujuan suatu perusahaan. Kegiatan ini dirancang untuk memberikan suatu nilai tambah dalam rangka meningkatkan kualitas dari aktivitas operasional perusahaan. Selain itu audit internal juga merupakan kegiatan pemberian konsultasi kepada pihak manajemen sehubungan dengan masalah yang dihadapinya. Konsultasi ini diberikan sesuai dengan hasil temuan dan analisis yang dilakukan atas berbagai aktivitas operasional secara independen dan objektif, dalam bentuk laporan hasil temuan dan rekomendasi atau saran yang ditujukan untuk keperluan internal perusahaan.

2.1.3.2 Unsur-unsur Audit Internal

Menurut Hiro Tugiman (2005:19), tiga unsur dalam Audit Internal yaitu: 1. Memastikan/memverifikasi (Verification)

Merupakan suatu aktivitas penilaian dan pemeriksaan atas kebenaran data dan informasi yang dihasilkan dari suatu sistem akuntansi sehingga dapat dihasilkan laporan akuntansi yang akurat yaitu cepat dan dapat dipercaya. 2. Menilai/mengevaluasi (Evaluation)

Merupakan aktivitas penilaian secara menyeluruh atas pengendalian akuntansi keuangan dari kegiatan berdasarkan kriteria yang sesuai. Hal ini merupakan suatu cara untuk memperoleh kesimpulan yang menyeluruh dari kegiatan perusahaan yang berhubungan dengan aktivitas yang dilakukan perusahaan.

3. Rekomendasi (Recommendation)

Merupakan suatu aktivitas penilaian dan pemeriksaan terhadap ketaatan pelaksanaan dan prosedur operasi, prosedur akuntansi, kebijakan dan peraturan-peraturan yang telah ditetapkan (tindakan korektif kepada manajemen).

2.1.3.3 Fungsi Audit Internal

Fungsi audit internal menurut Mulyadi (2002:202) yaitu :

“Fungsi audit internal adalah menyediakan jasa yaitu menyediakan jasa analisis dan evaluasi serta memberikan keyakinan dan rekomendasi kepada manajemen dan dewan komisaris serta pihak yang lain, yang setara dengan wewenang dan tanggung jawabnya.”

Fungsi audit internal harus ditempatkan pada posisi yang memungkinkan fungsi tersebut memenuhi tanggungjawabnya. Independensi akan meningkat jika fungsi audit internal memiliki akses komunikasi yang memadai terhadap Pimpinan dan Dewan Pengawas Organisasi (Konsorsium Profesi Audit Internal, 2004:43)

Berdasarkan uraian di atas dapat diketahui fungsi audit internal adalah sebagai alat bantu bagi manajemen untuk menilai efisien dan keefektifan pelaksanaan struktur pengendalian internal perusahaan, kemudian memberikan hasil yang berupa saran atau rekomendasi dan memberi nilai tambah bagi manajemen yang akan dijadikan landasan untuk mengambil keputusan atau tindakan selanjutnya.

2.1.3.4 Wewenang dan Tanggung Jawab Audit Internal

Menurut Ikatan Akuntan Indonesia (IAI) (2002:322) tanggung jawab audit internal adalah:

“Audit internal bertanggung jawab untuk menyediakan data analisis dan evaluasi, memberi keyakinan dan rekomendasi, menginformasikan kepada manajemen satuan usaha dan dewan komisaris atau pihak lain yang setara dengan wewenang dan tanggung jawab tersebut. Audit internal mempertahankan objektivitasnya yang berkaitan dengan aktivitas yang diauditnya.”

Menurut Mulyadi (1998:204):

“Tanggung jawab penting fungsi audit internal adalah memantau kinerja pengendalian intern entitas pada waktu auditor perusahaan memahami struktur.”

Wewenang yang dimiliki oleh auditor internal dalam melakukan audit harus memberikan keleluasaan bagi pemeriksa intern untuk melakukan pemeriksaan terhadap catatan-catatan, harta milik, operasi/ aktivitas yang telah selesai ataupun sedang berjalan, dan para pegawai perusahaan/ organisasi (Akmal, 2007:10).

Tujuan, kewenangan dan tanggung jawab audit internal harus dinyatakan secara formal dalam charter audit internal, konsisten dengan Standar Profesi Audit Internal (SPAI), dan mendapat persetujuan dari Pimpinan dan Dewan Pengawas Organisasi (Konsorsium Organisasi Profesi Audit Internal, 2004:15).

Berdasarkan uraian di atas, wewenang dan tanggung jawab auditor internal adalah memberikan saran-saran kepada manajemen dalam melaksanakan tanggung jawab dengan cara-cara yang tidak bertentangan dengan kode etik yang berlaku agar tercapai tujuan organisasi. Audit internal berhak untuk memperoleh

persetujuan dari top manajemen dan dewan komisaris terhadap lingkup pekerjaan yang tidak dibatasi, dan menyatakan bahwa audit internal tidak memiliki kewenangan atau tanggung jawab dalam kegiatan yang mereka periksa.

2.1.3.5 Tujuan dan Ruang Lingkup Audit Internal

Menurut Hiro Tugiman (2006:99) tujuan pelaksaan audit internal adalah: “Tujuan pelaksanaan audit internal adalah membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Untuk hal tersebut, auditor internal akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk, dan informasi sehubungan dengan kegiatan yang sedang diperiksa. Tujuan pemeriksaan mencakup pula usaha mengembangkan pengendalian yang efektif dengan biaya wajar. Anggota organisasi yang dibantu dengan adanya audit internal mencakup seluruh tingkatan manajemen dan dewan.”

Sedangkan menurut Mulyadi (1998:202) tujuan audit internal adalah: “Membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka, dengan cara menyajikan analisis, penilaian, rekomendasi, dan komentar-komentar penting mengenai kegiatan mereka.”

The Institute of Internal Auditors (1995:29) menyatakan ruang lingkup audit internal sebagai berikut:

“The scope of internal auditing should encompass the examination and evaluation of the adequacy and effectiveness of the organization’s system of internal control and the quality of performance in carrying out assigned responsibilities.”

Menurut IIA, ruang lingkup audit internal harus mencakup pemeriksaan dan evaluasi terhadap kecukupan dan efektivitas sistem organisasi pengendalian internal dan kualitas kinerja dalam melaksanakan tanggung jawab yang diberikan.

Ruang lingkup audit internal menurut Hiro Tugiman (2006:99) sebagai berikut:

“Ruang lingkup audit internal menilai keefektivan sistem pengendalian intern serta mengeveluasi terhadap kelengkapan dan keefektivan sistem pengendalian intern yang dimiliki organisasi, serta kualitas pelaksanaan tanggung jawab yang diberikan.”

Berdasarkan uraian di atas, tujuan audit internal adalah membantu semua anggota manajemen dalam melaksanakan tanggung jawabnya, dengan cara membantu dalam menilai efektivitas, ekonomis, efisiensi dan ketaaatan dari sistem pengendalian internal perusahaan.

2.1.4 Profesionalisme Auditor Internal

2.1.4.1 Pengertian Profesionalisme Auditor Internal

Pengertian profesional menurut Arens et al. (2008:105) yaitu:

“Profesional means a responsibility for conduct that extands beyond statisfying individual responsibilities and beyond the requirements of our society law and regulations.”

Menurut Arens, profesionalisme merupakan tanggung jawab untuk bertindak lebih dari sekedar memenuhi tanggung jawab diri sendiri maupun ketentuan hukum dan peraturan masyarakat.

Menurut Departemen Pendidikan dan Kebudayaan dalam Kamus Besar Bahasa Indonesia (2002: 897), profesionalisme adalah:

“Profesionalisme adalah mutu, kualitas, dan tindak-tanduk yang merupakan ciri suatu profesi atau orang yang ahli di bidangnya, atau profesional.”

Sedangkan definisi profesionalisme auditor internal menurut Ratliff (2002:41) adalah:

“Profesionalism is any endeavor comotes status and credibility. The economic community has come to expect a high degree of professionalism from internal auditor. The expectation arises from what is becoming tradition of excellence in the profession. Many internal auditor and their managers have significant efforts to set and maintain high standards for the profession and to establish internal auditing as a key management function in the succesful operation of their organization.”

Menurut Ratliff, profesionalisme adalah status usaha dan kredibilitas. Pelaku ekonomi mengharapkan tingkat profesionalisme yang tinggi dari auditor internal. Harapan ini muncul dari apa yang menjadi tradisi keunggulan dalam profesi. Auditor internal dan manajer memiliki upaya yang signifikan untuk menetapkan dan mempertahankan standar yang tinggi untuk profesi dan untuk membentuk internal audit sebagai fungsi manajemen kunci dalam operasi sukses dari organisasi mereka.

Berdasarkan uraian di atas, profesionalisme auditor internal merupakan suatu usaha dan kredibilitas, karakteristik keahlian dan kecakapan teknis, kesungguhan dan ketelitian yang harus dimiliki oleh auditor internal dalam mengerjakan tugas dan tanggung jawabnya.

2.1.4.2 Kriteria Profesionalisme Auditor Internal

Auditor internal harus mempunyai kualitas teknis dan profesi yang diperlukan untuk melaksanakan tugas pemeriksaan. Auditor internal diharuskan untuk memahami standar profesi secara mendalam (Akmal, 2007:53). Kriteria

Profesionalisme Auditor Internal dalam SPAI menurut Konsorsium Organisasi Profesi Audit Internal (2004), yaitu sebagai berikut:

1. Independensi dan Objektivitas

Mulyadi (1998:25) mendefinisikan independensi sebagai berikut :

“Independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independen juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.”

Menurut Mulyadi (2002) dilihat dari sudut pandangnya, independensi meliputi tiga aspek. Ketiga aspek independensi itu adalah:

1) Independence in fact adalah independensi dalam diri auditor yang berupa kejujuran dalam diri auditor dalam mempertimbangkan berbagai fakta yang ditemuinya dalam auditnya.

2) Independence in appearance adalah independensi ditinjau dari sudut pandangan pihak lain yang mengetahui informasi yang bersangkutan dengan diri auditor.

3) Independensi dipandang dari sudut keahliannya erat dengan kompetensi atau kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

Independensi akan meningkat jika fungsi audit internal memiliki akses komunikasi yang memadai terhadap Pimpinan dan Dewan Pengawas Organisasi (Konsorsium Organisasi Profesi Audit Internal, 2004:15).

Sedangkan definisi objektivitas menurut Mulyadi (2002:57) adalah:

“Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsif objektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau berada di bawah pengaruh pihak lain.”

Menurut Konsorsium Profesi Audit Internal (2004:47) objektivitas adalah: “Objektivitas adalah suatu sikap mental independen yang harus dijaga oleh auditor internal dalam melaksanakan penugasan. Auditor internal tidak mensubordinasikan pertimbangannya, hal-hal yang berkitan dengan pemeriksaan kepada orang lain.”

Auditor Internal harus memiliki sikap mental yang objektif, tidak memihak dan menghindari kemungkinan timbulnya pertentangan kepentingan (conflict of interest) (Konsorsium Organisasi Profesi Audit Internal, 2004:15).

Berdasarkan uraian di atas diketahui bahwa, independensi merupakan wujud kebebasan dalam melaksanakan tugas dan objektivitas merupakan sikap mental yang tidak memihak. Adanya independensi dan objektivitas yang dimiliki auditor internal, diharapkan audit yang dilakukan dapat berjalan dengan efektif dan efisien.

2. Keahlian dan Kecermatan Profesional

Kemampuan profesional merupakan tanggung jawab bagian audit internal dan setiap auditor internal. Pimpinan audit internal dalam setiap pemeriksaan haruslah menugaskan orang-orang secara bersama atau keseluruhan memiliki pengetahuan, kemampuan, dan berbagai disiplin ilmu yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas (Hiro Tugiman, 2006:27).

Menurut Konsorsium Organisasi Profesi Audit Internal (2004, 16-17) keahlian dan kecermatan profesional sebagai berikut:

1) Keahlian

Auditor Internal harus memiliki pengetahuan, keterampilan, dan kompetensi lainnya yang dibutuhkan untuk melaksanakan tanggung jawab perorangan. Fungsi audit internal secara kolektif harus memiliki atau memperoleh pengetahuan, keterampilan, dan kompetensi lainnya yang dibutuhkan untuk melaksanakan tanggung jawabnya. Auditor internal harus memiliki pengetahuan yang memadai untuk dapat mengenali, meneliti, dan menguji adanya indikasi kecurangan.

2) Kecermatan Profesional

Auditor internal harus menerapkan kecermatan dan keterampilan yang layaknya dilakukan oleh seorang auditor internal yang prudent dan kompeten. Dalam menerapkan kecermatan profesional auditor perlu mempertimbangkan:

a. Ruang lingkup penugasan.

b. Kompleksitas dan materialitas yang dicakup dalam penugasan. c. Kecukupan dan efektivitas manajemen risiko, pengendalian, dan

proses governance.

d. Biaya dan manfaat penggunaan sumber daya dalam penugasan. e. Penggunaan teknik audit berbantuan komputer dan

3) Pengembangan Profesional yang Berkelanjutan (PPL)

Auditor Internal harus meningkatkan pengetahuan, keterampilan, dan kompetensinya melalui Pengembangan Profesional yang Berkelanjutan (PPL).

Berdasarkan uraian sebelumnya menunjukkan bahwa, penugasan seorang auditor harus dilaksanakan dengan memperhatikan pengetahuan, kecermatan, keterampilan, dan kompetensi yang memadai guna menunjang kinerja auditor dalam melaksanakan tugas dan tanggung jawabnya sebagai aparat pemeriksa. 3. Ruang Lingkup Penugasan

Menurut Brink Z. dan Herbert Witt (1982:21) menyebutkan bahwa:

“The Scope of the internal audit should encompass the examination and evaluation of the adequacy and effectiveness of the organizations system of internal control and the quality of performance in carrying out assigned responsibilities.”

Menurut Brink Z. dan Herbert Witt, ruang lingkup audit internal harus mencakup pemeriksaan dan evaluasi terhadap kecukupan dan efektivitas sistem pengendalian internal organisasi dan kualitas kinerja dalam melaksanakan tanggung jawab yang diberikan.

Sedangkan menurut Akmal (2007:10) ruang lingkup pekerjaan audit internal terdiri dari:

1. Mereview keandalan dan intergritas informasi.

2. Mereview kesesuaian/ ketaatan terhadap kebijakan rencana, prosedur, peraturan dan perundang-undangan.

3. Mereview alat untuk melindungi aktiva dan memverifikasi keberadaan aktiva.

4. Menilai penggunaan sumber daya apakah sudah ekonomis dan efisien. 5. Mereview operasi atau program untuk menetapkan apakah hasilnya sejalan

dengan sasaran atau tujuannya dan apakah telah dilaksanakan.

Lingkup pekerjaan internal auditor harus meliputi evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance, dengan menggunakan pendekatan yang sistematis, teratur dan menyeluruh (Konsorsium Profesi Audit Internal, 2004:20):

1) Pengelolaan Risiko

Auditor internal harus membantu organisasi dengan cara mengidentifikasi dan mengevaluasi risiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal.

2) Pengendalian

Auditor internal harus membantu organisasi dalam memelihara pengendalian internal yang efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut, serta mendorong peningkatan pengendalian intern secara berkesinambungan.

3) Proses Governance

Auditor internal harus menilai dan memberikan rekomendasi yang sesuai untuk meningkatkan proses governance dalam mencapai tujuan-tujuan berikut:

a. Mengembangkan pengelolaan kinerja organisasi yang efektif di dalam organisasi.

b. Memastikan pengelolaan kinerja organisasi yang efektif dan akuntabilitas.

c. Secara efektif mengkomunikasikan risiko dan pengendalian kepada unit-unit yang tepat di dalam organisasi.

d. Secara efektif mengkoordinasikan kegiatan dari, dan mengkomunikasikan informasi di antara, pimpinan dewan pengawas, auditor internal dan eksternal serta manajemen.

Berdasarkan uraian di atas bahwa lingkup penugasan auditor internal adalah membantu organisasi dalam memelihara pengendalian internal yang efektif, evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, dan governance.

4. Pelaksanaan Kegiatan Pemeriksaan

Kegiatan pemeriksaan harus meliputi perencaaan pemeriksaan, pengujian dan pengevaluasian informasi, pemberitahuan hasil dan menindaklanjuti (follow up) (Hiro Tugiman, 2006:53).

Menurut Konsorsium Organisasi Profesi Audit Internal (2004:22-25) pelaksanaan kegiatan pemeriksaan terdiri atas:

1) Perencanaan penugasan

Auditor internal harus mengembangkan dan mendokumentasikan rencana untuk setiap penugasan yang mencakup ruang lingkup, sasaran, waktu dan alokasi sumberdaya.

2) Pelaksanaan Penugasan

Dalam melaksanakan audit, auditor harus mengidentifikasi, menganalisis, mengevaluasi, dan mendokumentasikan informasi yang memadai untuk mencapai tujuan penugasan.

3) Komunikasi Hasil Penugasan

Auditor internal harus mengkomunikasikan hasil penugasan secara tepat waktu. Auditor internal perlu memberikan apresiasi, dalam komunikasi hasil penugasan, terhadap kinerja yang memuaskan dari kegiatan yang direview. Serta penanggung jawab fungsi audit internal harus mengkomunikasikan hasil penugasan kepada pihak yang berhak. 4) Pemantauan Tindak lanjut

Penanggung jawab fungsi audit internal harus menyusun dan menjaga sistem untuk memantau tindak-lanjut hasil penugasan yang telah dikomunikasikan kepada manajemen, dan memastikan bahwa manajemen telah melaksanakan tindak-lanjut secara efektif, atau menanggung risiko karena tidak melakukan tindak-lanjut.

Berdasarkan penjelasan sebelumnya, pelaksanaan kegiatan pemeriksaan merupakan serangkaian aktivitas yang dilakukan auditor yang berawal dari perencanaan penugasan hingga pemantauan tindak lanjut. Internal auditor harus terus meninjau dan melakukan tindak lanjut (follow up) untuk memastikan bahwa temuan audit yang dilaporkan telah dilakukan tindakan yang cepat. Internal auditor harus memastikan apakah suatu tindakan korektif telah dilakukan dan memberikan berbagai hasil yang diharapakan, atau top manajemen dan dewan

komisaris telah menerima risiko akibat tidak dilakukannya tindakan korektif atas temuan yang dilaporkan.

5. Manajemen Bagian Audit Internal

Menurut Hiro Tugiman (2006:79) pimpinan audit internal harus mengelola bagian audit internal secara tepat. Pimpinan audit internal bertanggung jawab mengelola bagian audit internal, sehingga:

1) Pekerjaan pemeriksaan memenuhi tujuan umum dan tanggung jawab yang disetujui oleh manajemen senior dan diterima oleh dewan. 2) Sumber daya bagian audit internal digunakan secara efisien dan

efektif.

3) Pelaksanaan pekerjaan pemeriksaan dilakukan sesuai dengan standar profesi.

Penanggungjawab fungsi audit internal harus mengelola fungsi audit internal secara efektif dan efisien untuk memastikan bahwa kegiatan fungsi tersebut memberikan nilai tambah bagi organisasi. Adapun tugas pimpinan audit internal menurut Konsorsium Profesi Audit Internal (2004:19) adalah:

1) Perencanaan

Penanggungjawab fungsi audit internal harus menyusun perencanaan yang berbasis risiko (risk-based plan) untuk menetapkan prioritas kegiatan audit internal, konsisten dengan tujuan organisasi.

2) Komunikasi dan Persetujuan

Penanggungjawab fungsi audit internal harus mengkomunikasikan rencana kegiatan audit, dan kebutuhan sumber daya kepada Pimpinan

dan Dewan Pengawas Organisasi untuk mendapat persetujuan. Penanggung jawab fungsi audit internal juga harus mengkomunikasikan dampak yang mungkin timbul karena adanya keterbatasan sumberdaya.

3) Pengelolaan Sumberdaya

Penanggungjawab fungsi audit internal harus memastikan bahwa sumberdaya fungsi audit internal sesuai, memadai, dan dapat digunakan secara efektif untuk mencapai rencana-rencana yang telah disetujui.

4) Kebijakan dan Prosedur

Penanggungjawab fungsi audit internal harus menetapkan kebijakan dan prosedur sebagai pedoman bagi pelaksanaan kegiatan fungsi audit internal.

5) Koordinasi

Penanggungjawab fungsi audit internal harus berkoordinasi dengan pihak internal dan eksternal organisasi yang melakukan pekerjaan audit untuk memastikan bahwa lingkup seluruh penugasan tersebut memadai dan meminimalkan duplikasi.

6) Laporan Kepada Pimpinan dan Dewan Pengawas

Penanggungjawab fungsi audit internal harus menyampaiakan secara berkala kepada pimpinan dan dewan pengawas mengenai perbandingan rencana dan realisasi yang mencakup sasaran, wewenang, tanggung jawab, dan kinerja fungsi audit internal. Laporan

ini harus memuat permasalahan mengenai risiko, pengendalian, proses governance, dan hal lainnya yang dibutuhkan atau diminta oleh pimpinan dan dewan pengawas.

Berdasarkan uraian di atas, manajemen bagian audit internal merupakan wujud tanggungjawab pengelolaan bagian audit internal oleh seorang pimpinan audit internal agar proses audit dapat berjalan dengan efektif.

2.1.5 Komitmen Top Manajemen 2.1.5.1 Pengertian Komitmen

Menurut Snyder, (1994:97) komitmen berasal dari bahasa latin committere yang berarti menggabungkan, mempercayai dan mengerjakannya.

Dalam Kamus Bahasa Indonesia Modern menurut Suharyanto dan Tata Iryanto (1996:235) menyatakan bahwa:

“Komitmen adalah perjanjian keterikatan untuk melaksanakan sesuatu.” Dan menurut Kamus Besar Bahasa Indonesia oleh Departemen Pendidikan Nasional dan Kebudayaan (2001) kata komitmen memiliki arti: 1) Perjanjian (keterikatan) untuk melakukan sesuatu; kontrak, 2) Tanggung jawab.

Dengan demikian dapat dikatakan komitmen merupakan wujud keterikatan dan tanggung jawab seseorang dalam melakukan sesuatu.

2.1.5.2 Pengertian Komitmen Top Manajemen

“Management commitment is defined as engaging in and maintain behaviors that help others achieve a goal.”

Berdasarkan penjelasan di atas, komitmen manajemen didefinisikan sebagai keterlibatan dalam pemeliharaan perilaku yang membantu orang lain mencapai suatu tujuan.

Sedangkan menurut Kerstin dan Elli (2002), komitmen manajemen adalah: “Management commitment and leadership is the driving factors for motivating employees to strive for continous process improvement.” Pendapat di atas menjelaskan bahwa komitmen manajemen dan kepemimpinan adalah faktor pendorong untuk memotivasi karyawan untuk berusaha terus menerus guna proses perbaikan.

Berdasarkan definisi di atas, diketahui komitmen top manajemen merupakan wujud dukungan langsung eksekutif tertinggi perusahaan sebagai koordinator perusahaan, dengan jalan mempertahankan stabilitas dan kelancaran kerja tim eksekutif yang dimilikinya, memotivasi karyawan untuk berusaha guna proses perbaikan, serta membantu mencapai tujuan perusahaan.

2.1.5.3 Kriteria Komitmen Top Manajemen

Komitmen pimpinan puncak diukur dari upayanya terhadap perusahaan dalam melaksanakan tugas pokok, dengan mengarahkan, mempengaruhi dan mendorong bawahannya kearah berbagai tujuan dalam organisasi termasuk program manajemen mutu terpadu (Aranya N. and K. R Ferris, 1984).

Menurut Nadirsyah (2008) komitmen top manajemen adalah dukungan dan perhatian manajemen puncak. Karakteristik komitmen top manajemen dilihat dari dua dimensi:

1. Komitmen atas pengendalian internal. 2. Komitmen atas temuan audit.

1. Komitmen atas pengendalian internal

Penetapan dan pemeliharaan suatu pengendalian intern yang efektif merupakan tanggung jawab manajemen. Top manajemen harus merancang iklim yang kondusif pada setiap bagian perusahaan dengan menunjukkan kesadaran yang tinggi tentang perlunya pengendalian internal. Top manajemen harus yakin bahwa setiap komponen pengendalian intern telah ditempatkan dengan benar. Top manajemen dari setiap unit organisasi harus bertanggung jawab untuk mengawasi aktivitas unit organisasi yang dipimpinnya (Boynton, 2003).

Komitmen top manajemen merupakan komponen yang paling penting dalam menerapkan pengendalian internal yang efektif (Messier G. dan Prawit, 2006). Top manajemen dituntut memiliki komitmen yang tinggi terhadap jalannya pengendalian intern yang efektif sebagai dasar untuk menghasilkan laporan yang andal atau mendeteksi kecurangan (COSO, 1994).

Komitmen top manajemen dibutuhkan dalam peninjauan pembuatan program dan pembentukan staf audit secara dekat (Gil Corteanche, 1986:185). Pengamatan awal auditor internal harus dibahas dengan manajemen sebelum program audit disiapkan (Sawyer, 2005:198). Pertemuan ini diadakan untuk mereview rencana pemeriksaan mempunyai kegunaan sebagai tempat pertukaran

ide dan untuk menumbuhkan saling pengertian atas problem-problem dan kebutuhan manajemen (Sawyer, 1982:79).

Menurut Nugroho Widjayanto (1985:77) komitmen top manajemen dibutuhkan dalam monitoring pemeriksaan, hal ini meliputi kegiatan-kegiatan:

1. Meninjau penggunaan waktu pemeriksaan 2. Mendiskusikan masalah yang material 3. Mencatat perkembangan pemeriksaan

4. Mencari jalan keluar agar pemeriksaan selesai tepat pada waktunya.

Komitmen top manajemen juga dibutuhkan untuk memberikan tingkat kebebasan yang tinggi kepada auditor internal dalam melakukan pendekatan terhadap tugas dan tanggung jawabnya (Gil Courtemanche, 1986:185). Auditor internal harus mendapatkan dukungan penuh dari top manajemen sehingga mereka dapat bekerja dalam lingkungan yang kooperatif terbebas dari segala gangguan (Konsorsium Profesi Audit Internal, 2004:41).

Terakhir, komitmen top manajemen dibutuhkan guna memberikan kebebasan bagi auditor untuk mengkomunikasikan temuan, kesimpulan dan rekomendasi sebelum mengeluarkan laporan akhir tertulis dalam rapat akhir periode pemeriksaan (Boynton, 2001:841). Diskusi dan review ini berguna untuk memastikan bahwa tidak terdapat kesalahpahaman atau kesalahan penafsiran tentang fakta pemeriksaan, kesimpulan dan rekomendasi (Hiro Tugiman, 2006:69).

Apabila top manajemen tidak sepenuhnya mendukung fungsi pengendalian internal, akan ada beberapa persoalan yang kemungkinan besar terjadi (Hiro Tugiman, 1997:43-44):

1. Auditor internal mungkin akan bersikap mencari aman dan tidak pernah berusaha untuk melakukan pemeriksaan terhadap manajemen atau aktivitas-aktivitas yang berarti. Ini tentunya tidak dikehendaki oleh manajemen yang berusaha memajukan perusahaannya dalam ekonomi yang sangat kompetitif.

2. Auditor internal akan mengerahkan keberanian dan usahanya berdasarkan perkiraan terbaik tentang maksud pihak manajemen sebenarnya.

Berdasarkan pembahasan di atas, dapat diketahui bahwa komitmen top manajemen sangat dibutuhkan dalam mencapai pengendalian internal yang efektif. Komitmen top manajemen dibutuhkan dalam tahap perencanaan audit, monitoring audit, pelaksanaan audit, dan diskusi laporan akhir audit.

2. Komitmen atas temuan audit

Komitmen top manajemen dapat dilihat dari dukungannya dalam melakukan peninjauan laporan audit secara terperinci (Gil Corteanche, 1986:185). Top manajemen harus mempunyai komitmen untuk memajukan atau meningkatakan hasil-hasil yang telah dicapainya. Pandangan dan sikap tersebut dinyatakan dalam keterlibatan manajemen untuk selalu melihat, meneliti, menganalisa dan mengambil keputusan atas laporan-laporan yang telah dibuat oleh auditor. Laporan tersebut digunakan sebagai dasar keputusan, baik untuk mengendalikan atau mengarahkan (Bambang Hartadi, 2002).

Komitmen top manajemen dapat terlihat dari tanggapannya terhadap umpan balik yang diterima dari auditor mengenai pengendalian internal (Ratliff, 2002). Komitmen top manajemen sangat diperlukan terutama dalam menindaklanjuti rekomendasi-rekomendasi yang disarankan dalam rangka mencapai sasaran maupun tujuan organisasi yang telah ditetapkan (Hiro Tugiman, 2002:10).

Berdasarkan uraian di atas, diketahui bahwa komitmen top manajemen dibutuhkan dalam meneliti, menganalisa, dan mengambil keputusan atau tindak lanjut atas laporan-laporan, temuan, dan rekomendasi yang telah dibuat oleh auditor internal.

2.1.6 Efektivitas Laporan Hasil Pemeriksaan Internal 2.1.6.1 Pengertian Efektivitas

Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus ilmiah populer mendefinisikan efektivitas sebagai ketepatan penggunaan, hasil guna atau menunjang tujuan.

Menurut Arens (2006:824), pengertian efektivitas adalah:

“Efektivitas berarti pencapaian hasil atau manfaat organisasi yang didasarkan pada sasaran dan tujuan atau beberapa kriteria lain yang dapat diukur.”

“Efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) telah tercapai. Dimana makin besar presentase target yang dicapai, makin tinggi efektivitasnya.”

Berdasarkan beberapa definisi di atas, efektivitas adalah suatu proses yang terukur dari tercapainya hasil atau manfaat yang didasarkan pada sasaran atau tujuan yang ditentukan sebelumnya.

2.1.6.2 Pengertian Laporan Pemeriksaan

Definisi laporan pemeriksaan menurut Hiro Tugiman (1997:214):

“Laporan Pemeriksaan secara sederhana yaitu, sebagai kumpulan sejumlah temuan audit.”

Laporan audit menurut Sawyer et al. (2006:11) dalam bukunya yang berjudul Sawyer’s Internal Auditing adalah sebagai berikut:

“Laporan audit termasuk ringkasan eksekutif, dirancang untuk mengkomunikasikan perbaikan-perbaikan yang disarankan dan rencana-rencana manajemen operasional untuk melaksanakan perbaikan tersebut.”

Sedangkan menurut Arens et al. (2003:2) menyatakan bahwa: “Laporan audit merupakan alat penyampaian temuan-temuan kepada para pemakai laporan tersebut.”

Berdasarkan definisi di atas diketahui bahwa, laporan audit merupakan alat penyampaian temuan-temuan, perbaikan-perbaikan, dan rencana-rencana yang dikomunikasikan secara teratur kepada manajemen senior, dewan direksi, dewan komisaris, dan komite audit.

2.1.6.3 Fungsi Laporan Hasil Pemeriksaan Internal

Menurut Pusdiklat BPKP (2010) fungsi laporan pemeriksaan antara lain: 1. Laporan hasil pemeriksaan internal berfungsi sebagai media komunikasi

auditor untuk menyampaikan informasi kepada pihak-pihak yang berkepentingan. Laporan hasil audit menginformasikan hasil penilaian kebenaran, kecermatan, kredibilitas, efektivitas, efisiensi, dan keandalan informasi pelaksanaan tugas.

2. Laporan hasil pemeriksaan internal berfungsi sebagai dokumen untuk mempertanggungjawabkan pelaksanaan kegiatan pengawasan yang telah dilaksanakan oleh auditor.

3. Laporan hasil pemeriksaan internal berfungsi sebagai alat bukti dalam rangka penegakan hukum maupun dasar pelaksanaan tindak lanjut oleh manajemen.

2.1.6.4 Tujuan Laporan Hasil Pemeriksaan Internal

Menurut Hiro Tugiman (2002:4-5) tujuan laporan hasil pemeriksaan hakekatnya dapat dibedakan kedalam tiga tingkatan :

1. Mentransfer Informasi

Auditor harus memastikan bahwa informasi mengenai adanya masalah atau resiko yang terdapat dalam laporannya dimengerti dengan benar oleh pembaca. Pada tahap ini, auditor berusaha agar informasi tersebut dimengerti dengan benar oleh audiens, agar terjadi transfer informasi dari auditor kepada pembaca.

2. Memberi Persuasi

Auditor harus berusaha memberikan persuasi, atau meyakinkan pembaca terhadap arti penting masalah (temuan). Persuasi antara lain dapat diperoleh dengan menunjukkan bahwa informasi yang disajikan berkualitas baik dan bahwa rekomendasi yang diberikan bermanfaat bagi organisasi.

3. Mendapatkan hasil (response)

Mendapatkan hasil merupakan tujuan akhir (ultimate) dari laporan internal audit. Keberhasilan laporan internal audit, bahkan keberhasilan keseluruhan proses internal audit, tercapai jika laporan tersebut membuahkan suatu tindakan atau perubahan, untuk melakukan koreksi, mencegah terulang kembalinya suatu kesalahan, dan mengurangi resiko.

2.1.6.5 Jenis-Jenis Laporan Hasil Pemeriksaan Internal

Berdasarkan media untuk mengkomunikasikan hasil auditnya, secara umum dibedakan menjadi dua jenis, yaitu tertulis dan lisan. Menurut Brink Z. dan Herbert Witt (1982:15) tipe-tipe laporan dibedakan menjadi lima macam bentuk yaitu :

1. Laporan Lisan (Oral Reports)

Laporan lisan adalah laporan yang cukup disampaikan secara lisan. Biasanya digunakan untuk masalah-masalah yang sifatnya darurat dan perlu diketahui segera oleh manajemen atau auditor. Disamping itu

laporan lisan juga digunakan untuk mendukung dan melengkapi laporan tertulis.

2. Laporan Tertulis Interim (Interim Written Reports)

Laporan tertulis interim merupakan tipe laporan antar waktu. Laporan ini menyajikan banyak hal yang menjadi produk utama auditing. Laporan interm biasanya dibuat jika audit cukup signifikan untuk mendapatkan tindak lanjut tanpa harus menunggu laporan final. Keuntungan dengan adanya laporan interim adalah tanggapan auditee akan lebih cepat dan efektif. Dari laporan tertulis ini manajemen dapat memahami apa yang disampaikan auditor internal secara visual dan mencakup lebih banyak data dan fakta dari pada laporan tipe lain.

3. Laporan Tipe Pertanyaan (Queation Type Reports)

Laporan ini biasanya digunakan di kalangan intern sistem pengendalian internal untuk melakukan review atas pekerjaan audit dengan berbagai penekanan khusus pada prosedur-prosedur tertentu.

4. Laporan Tertulis Reguler (Reguler Written Reports)

Laporan ini merupakan laporan tertulis yang sifatnya berkala sesuai dengan kebijakan masing-masing perusahaan. Laporan ini digunakan untuk mengetahui dan memonitor perkembangan audit dan dapat dibuat secara mingguan, bulanan, atau setelah selesainya penugasan audit.

5. Laporan Akhir Tertulis (Final Written Reports)

Laporan ini merupakan laporan berkala dan merupakan rangkuman dari berbagai laporan-laporan yang telah dibuat selama periode waktu tertentu.

Pengguna laporan ini biasanya adalah Komite Audit, Dewan Komisaris perusahaan.

2.1.6.6 Isi dan Bentuk Laporan Hasil Pemeriksaan Internal

Menurut Akmal (2007:115-116) pokok-pokok yang harus diperhatikan dalam penyusunan laporan pemeriksaan adalah sebagai berikut:

1. Laporan tertulis yang ditandatangani harus diterbitkan setelah pengujian selesai dilaksanakan.

2. Berbagai kesimpulan yang dituangkan dalam laporan harus sudah didiskusikan dengan manajemen yang diperiksa.

3. Laporan haruslah objektif, jelas, singkat, konstruktif, dan tepat waktu. 4. Laporan harus mengemukakan tentang tujuan, lingkup dan hasil

pemeriksaan dan jika perlu pemeriksa dapat memberikan pendapatnya. 5. Laporan harus mengemukakan rekomendasi untuk perbaikan,

pemberitahuan pelaksanaan yang memuaskan dan tindak koreksi.

6. Di dalam laporan dapat dimasukkan tanggapan dari manajemen yang diperiksa terhadap kesimpulan dan rekomendasi.

7. Pimpinan unit pemeriksa intern atau pejabat yang ditunjuknya harus mereview dan mengesahkan laporan akhir sebelum diterbitkan dan memutuskan kepada siapa saja laporan akan diterbitkan.

Menurut Akmal (2007: 118-119) dalam pemeriksaan dikenal dua bentuk laporan, yaitu:

1. Bentuk Bab

Bentuk bab adalah bentuk yang membagi penyajian laporan hasil pemeriksaan dalam beberapa bab.

Contoh fisik suatu laporan bentuk bab adalah sebagai berikut: 1) Kulit depan,

2) Halaman pertama, 3) Daftar isi,

4) Bagian pertama : Intisari hasil pemeriksaan,

Intisari hasil pemeriksaan adalah ringkasan dari uraian hasil pemeriksaan yang dibuat agar pembaca dapat mengetahui lebih cepat hal-hal pokok yang dimuat dalam laporan.

5) Bagian kedua : Uraian hasil pemeriksaan,

Uraian hasil pemeriksaan biasanya mempunyai uraian sebagai berikut: Bagian pertama

Bab I pendahuluan

1. Dasar pemeriksaan, ruang lingkup dan sifat pemeriksaan serta periode yang dicakup dalam pemeriksaan

2. Informasi singkat tentang kegiatan atau program yang diperiksa a. Organisasi dan manajemen

b. Latar belakang diadakannya kegiatan atau program yang diperiksa

c. Tujuan kegiatan atau program yang diperiksa

Bagian kedua

Bab II uraian hasil pemeriksaan

Di dalam bab ini diuraikan mengenai temuan hasil pemeriksaan, yang disusun untuk tiap temuan. Dalam masing-masing uraian temuan, jika mungkin di dalamnya telah masuk semua unsur atau atribut kondisi, kriteria, akibat, sebab, dan rekomendasinya sebaiknya supaya tidak kaku maka tidak dipilah per unsur atau atribut temuan, komentar pejabat yang diperiksa, dan evaluasi atas komentar tersebut.

6) Lampiran-lampiran. 2. Bentuk surat

Laporan bentuk surat adalah penyajian hasil pemeriksaan secara singkat. Bentuk ini dipakai apabila informasi yang akan dilaporkan lebih singkat atau harus disampaikan dengan segera atau apabila ada alasan lainnya yang menghendaki bentuk demikian. Walaupun laporan yang berbentuk surat memuat informasi singkat, namun, informasi tersebut harus memenuhi informasi yang penting seperti :

1) Dasar pemeriksaan, ruang lingkup dan sifat serta periode yang diperiksa.

2) Informasi umum tentang kegiatan yang diperiksa. 3) Temuan pemeriksaan.

2.1.6.7 Aspek Struktur Laporan Pemeriksaan

Setiap laporan pemeriksaan memiliki makrostruktur dan mikrostruktur. Makrostruktur berkaitan dengan cara pegelompokan dan pembagian segenap temuan dalam laporan. Mikrostruktur berkitan dengan pengaturan dan penyajian setiap temuan dalam laporan (Hiro Tugiman, 1997:215).

1. Makrostruktur

Makrostruktur dalam penulisan laporan pemeriksaan diatur oleh lima prinsip dasar, yaitu:

1) Pengelompokan

Prinsip pengelompokan menghendaki agar sebelum menulis laporan, auditor internal terlebih dahulu mengidentifikasi setiap temuannya serta kemudian mengelompokkannya dalam cara yang mempermudah pembaca untuk memahaminya.

2) Perangkaian

Perangkaian ini menentukan urutan penyelesaian sejumlah kelompok temuan, dan juga urutan pembahasan masing-masing temuan yang terdapat di dalam setiap kelompok. Sebuah laporan pemeriksaan yang baik akan menuntun pembacanya melalui rangkaian logika yang disusun secara cermat. Rangkaian ini haruslah linier, tidak menyinggung hal yang belum dibicarakan, dan tidak mengulang pembahasan hal yang sudah dibicarakan.

3) Kemudahan

Laporan pemeriksaan yang baik harus memiliki struktur yag dapat memberikan berbagai kemudahan dan kenyamanan kepada pembacanya. Kemudahan dan kenyamanan tersebut dapat diberikan dalam bentuk, antara lain:

a. Judul dan subjudul yang jelas serta akurat

b. Jumlah tingkatan subpokok bahasan yang seminim mungkin c. Daftar isi, bila dipandang perlu

d. Penomoran halaman secara lengkap

e. Penyusunan lampiran dan perincian secara tepat f. Rangkuman untuk manajemen, bila dipandang perlu 4) Kemenarikan

Kemenarikan sebuah laporan pemeriksaan ditentukan secara kultural. Hal yang diperhitungkan dalam menentukan menarik tidaknya suatu laporan pemeriksaan adalah selera dan keinginan pembaca, bukan selera keinginan penulis.

5) Fleksibilitas

Prinsip ini menghendaki auditor internal tidak menerapkan berbagai konsep struktural secara kaku.

2. Mikrostruktur

Pemahaman yang jelas tentang mikrostruktur laporan pemeriksaan akan membantu menghilangkan hambatan yang dialami oleh pengawas internal dalam menuliskan laporannya. Mikrostruktur yang baik juga akan

mendukung terciptanya kewibawaan laporan pemeriksaan (Hiro Tugiman, 1997:243). Secara mikrostruktur laporan terdiri atas:

1) Tujuan

Hal yang ingin dicapai dalam laporan, meliputi: a. Mentransfer informasi

b. Memberi persuasi

c. Mendapatkan hasil (response) 2) Temuan

Temuan dapat didefinisikan sebagai hasil akhir dari proses pemeriksaan. Temuan hanya meliputi hal-hal faktual yang dapat dengan mudah didukung dan tidak akan menimbulkan pembahasan. 3) Kesimpulan

Kesimpulan adalah apapun yang ingin dikemukakan oleh auditor setelah menyajikan temuan faktual serta nonkontrovelsial dan sebelum auditor memberikan rekomendasi yang spesifik kepada pihak yang diserahi tanggung jawab.

4) Rekomendasi

Saran-saran yang diberikan auditor kepada auditee guna adanya perbaikan dan peningkatan kualitas kegiatan operasional perusahaan.

2.1.6.8 Pihak-pihak Penerima Laporan Hasil Pemeriksaan Internal

Setiap pelaporan harus ditentukan pihak-pihak yang akan menerima laporan pemeriksaan internal. Secara sederhana dapat dikatakan bahwa laporan

hasil audit atau laporan penugasan disampaikan kepada manajemen, namun dalam suatu organisasi terdapat banyak level manajemen yang memperoleh laporan hasil pemeriksaan internal. Menurut Hiro Tugiman (2002:1) setidaknya laporan hasil pemeriksaan disampaikan kepada :

1. Pejabat atau pimpinan tertinggi (seperti dewan komisaris, dewan direksi, dan dewan audit).

2. Manajemen unit organisasi yang diaudit (auditee) yang bertanggung jawab atas auditee tersebut.

2.1.6.9 Kriteria Efektivitas Laporan Hasil Pemeriksaan Internal

Dalam Standar Profesi Audit Internal, Konsorsium Profesi Audit Internal (2004:25) menyebutkan bahwa:

“Komunikasi yang disampaikan baik tetulis maupun lisan harus akurat, objektif, jelas, ringkas, konstruktif, lengkap dan tepat waktu.”

1. Akurat

Semua prosedur penyiapan, pembahasan, dan pengolahan laporan harus diterapkan dengan tujuan untuk menghasilkan laporan yang tidak mengandung kekeliruan, baik dari segi fakta, logika, atau penalaran (Akmal, 2007:23).

2. Objektif

Setiap laporan harus menyiapkan temuan-temuan secara objektif, tanpa prasangka, serta harus menyertakan informasi yang mencukupi mengenai pokok persoalan yang dipermasalahkan, sehingga pembaca laporan memperoleh objektivitas yang perspektif yang tepat (Akmal, 2007: 23). Objektivitas

mengharuskan agar penyajian seluruh laporan seimbang dalam isi dan berkesinambungan (Bastian Indra, 2007:218).

Menurut Hiro Tugiman (2006:70) mengenai laporan yang objektif sebagai berikut:

“Laporan yang objektif adalah laporan yang faktual, tidak berpihak dan terbebas dari distorsi. Berbagai temuan, kesimpulan dan rekomendasi haruslah dilakukan tanpa ada suatu prasangka.”

Berdasarkan uraian di atas laporan yang objektif memiliki karakteristik tidak berpihak, faktual, terbebas dari distorsi atau suatu prasangka dan berkesinambungan.

3. Jelas

Ungkapan yang berbunga-bunga dan gaya bahasa yang di buat-buat, harus dihindari. Peraturan yang tepat mengenai bahan laporan, serta ketelitian pengungkapan fakta, baik dalam analisis maupun dalam menarik kesimpulan, merupakan hal yang mutlak perlu demi kejelasan laporan (Akmal, 2007:23).

Hiro Tugiman (2006:70) berpendapat bahwa:

“Laporan yang jelas mudah dimengerti dan logis. Kejelasan suatu laporan dapat ditingkatkan dengan cara menghindari penggunaan bahasa teknis yang tidak diperlukan dan pemberian berbagai informasi yang cukup mendukung.”

Berdasarkan uraian di atas, laporan yang jelas adalah laporan yang logis, menggunakan bahasa teknis dan mudah dimengerti oleh pembaca. Kejelasan dapat diperoleh dengan cara menghindari penggunaan bahasa teknis yang tidak diperlukan dan pemberian berbagai informasi yang cukup mendukung.

4. Ringkas

Laporan hendaknya tidak lebih panjang dari pada yang diperlukan. Laporan tidak boleh dibebani terlalu banyak rincian yang tidak secara jelas berhubungan dengan pesan yang hendak disampaikan (Akmal, 2007:24).

Menurut Hiro Tugiman (2006:70) laporan yang ringkas adalah:

“Laporan yang ringkas langsung membicarakan pokok permasalahan dan menghindari berbagai perincian yang tidak diperlukan. Laporan tersebut disusun dengan menggunakan kata-kata secara efektif.”

Berdasarkan uraian di atas, laporan yang ringkas adalah laporan yang langsung membicarakan pokok permasalahan, dan tidak terbebani oleh banyaknya rincian yang tidak berhubungan dengan laporan.

5. Konstruktif

Sejalan dengan tujuan dasar pemeriksaan yang meningkatkan mutu pelaksanaan kegiatan perusahaan maka nada laporan harus diatur sedemikian rupa sehingga membangkitkan reaksi positif terhadap temuan dan rekomendasi yang dikemukakan. Judul, bagian, dan teks laporan harus disusun dalam bentuk konstruktif (Akmal, 2007:24).

Hiro Tugiman (2006:70) mengemukakan definisi laporan yang konstruktif adalah sebagai berikut:

“Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya membantu pihak yang akan diperiksa dan organisasi, serta menghasilkan berbagai perbaikan yang dibutuhkan.”

Berdasarkan definisi di atas, laporan yang konstruktif merupakan laporan yang memberi penekanan pada penyebab masalah, serta berisi temuan dan rekomendasi yang dapat ditindaklanjuti dan diimplementasi dengan benar oleh pihak manajemen, serta membuahkan suatu perbaikan dan perubahan yang bermanfaat bagi perusahaan.

6. Lengkap

Laporan harus mengandung informasi yang cukup, agar mendorong pengertian yang memadai mengenai hal-hal yang dilaporkan, serta agar memberikan penyajian yang meyakinkan, namun wajar dan dengan perspektif yang tepat. Untuk mencapai maksud ini, perlu disertakan informasi mengenai latar belakang yang mencukupi, serta disertakan pula pengakuan yang selayaknya terhadap pandangan baik dari pihak objek pemeriksaa maupun pihak lain yang berkepentingan (Akmal, 2007:24).

Berdasarkan definisi sebelumnya, laporan lengkap adalah laporan yang seluruhnya berisikan informasi-informasi yang dibutuhkan oleh pembaca dan pihak-pihak yang berhak dan telah diotorisasi oleh pihak yang berwenang.

7. Tepat waktu

Hiro Tugiman (2006:71) mengatakan bahwa:

“Laporan yang tepat waktu adalah laporan yang penerbitnya tidak memerlukan penundaan dan mempercepat kemungkinan pelaksaaan berbagai tindakan efektif.”

Kegunaan laporan akan hilang jika tidak disajikan tepat pada waktunya (Sawyer, 2005:270). Ketepatan waktu merupakan hal yang penting. Laporan yang

dipersiapkan dengan seksama akan berkurang nilainya apabila terlambat diterima karena informasi yang dilaporkan di dalamnya tidak lagi sepenuhnya dapat dipergunakan dalam pengambilan keputusan yang diperlukan (Akmal, 2007:23).

Berdasarkan uraian di atas, bahwa laporan hasil pemeriksaan yang tepat waktu adalah laporan yang mendapat tindak lanjut dari manajemen secara aktual. 8. Tindak Lanjut Hasil Pemeriksaan

Selain memperhatikan faktor kualitas, efektivitas laporan hasil pemeriksaan juga dilihat dari sejauh mana laporan tersebut ditindaklanjuti oleh manajemen. Nilai suatu laporan antara lain ditentukan oleh tindakan yang dihasilkan oleh laporan tersebut (Nugroho Widjayanto, 1985:222).

Menurut Akmal (2007:120) tindak lanjut hasil pemeriksaan didefinisikan sebagai berikut:

“Suatu proses untuk menentukan kecukupan, keefektivan dan ketepatan waktu tindakan-tindakan koreksi yang dilakukan oleh manajemen terhadap rekomendasi dari temuan-temuan yang berkaitan yang diperoleh oleh pemeriksa ekstern atau pemeriksa lainnya.”

Sedangkan definisi tindak lanjut menurut Hiro Tugiman (2006:75) adalah sebagai berikut :

“Tindak lanjut oleh pemeriksa (audit) internal didefinisikan sebagai suatu proses untuk menentukan kecukupan, keefektifan, dan ketepatan waktu dari berbagai tindakan yang dilakukan oleh manajemen terhadap berbagai temuan pemeriksaan (audit) yang dilaporkan.”

Pemeriksa intern harus melakukan tinjauan untuk memastikan apakah tindakan koreksi telah dilakukan oleh manajemen atas temuan yang dilaporkan. Kewajiban atau tanggung jawab untuk melaksanakan tindak lanjut oleh unit

pemeriksa intern harus dicantumkan dalam Audit Charter (Konsorsium Profesi Audit Internal, 2004).

Faktor-faktor yang harus dipertimbangkan dalam menentukan prosedur tindak lanjut yang tepat adalah sebagai berikut (Akmal, 2007:121):

1. Pentingnya temuan yang dilaporkan.

2. Tingkat usaha dan besarnya biaya yang diperlukan untuk memperbaiki kondisi yang ada.

3. Risiko yang ada jika tindakan koreksi dilakukan dan ternyata hasilnya gagal.

4. Tingkat kesulitan pelaksanaan tindakan koreksi.

5. Jangka waktu yang diperlukan untuk melaksanakan tindakan koreksi. Prosedur untuk melaksanakan tindak lanjut adalah sebagai berikut (Akmal, 2007:121) :

1. Berikan batas waktu yang disediakan bagi manajemen untuk melaksanakan tindakan koreksi.

2. Lakukan evaluasi terhadap laporan tindakan koreksi yang dilakukan manajemen.

3. Bila dianggap perlu lakukan pengujian terhadap tindakan koreksi yang dilakukan manajemen.

4. Untuk tindakan koreksi yang kurang memuaskan laporkan pada tingkatan manajemen yang layak termasuk risiko yang masih ada untuk memberikan tindakan tambahan sehingga tindakan koreksi menjadi memuaskan.

Agar pelaksanaan tindak lanjut efektif perlu dilakukan teknik-teknik sebagai berikut (Akmal, 2007:121-122) :

1. Alamatkan laporan hasil pemeriksaan pada tingkatan manajemen yang dapat melakukan tindakan koreksi.

2. Menerima dan mengevaluasi tanggapan manajemen terhadap temuan pemeriksaan, melalui informasi pelaksanaan tindakan koreksi yang direncanakan selama pemeriksaan berlangsung atau dalam waktu yang wajar setelah pemeriksaan berkahir.

3. Menerima laporan perkembangan kemajuan tindakan koreksi dari manajemen secara periodik.

4. Menerima dan mengevaluasi laporan dari unit organisasi lain yang diberi tugas untuk melaksanakan tindak lanjut.

5. Melaporkan status tindakan koreksi dari pelaksanaan tindak lanjut kepada manajemen senior dan dewan direksi.

Dengan demikian dapat kita katakan bahwa efektivitas laporan hasil pemeriksaan internal adalah wujud pencapaian hasil dan manfaat yang didasarkan pada seberapa jauh tercapainya sasaran atau tujuan dari laporan pemeriksaan internal, dan beberapa kriteria lain yang dapat diukur. Karakteristik laporan hasil pemeriksaan yang efektif adalah yang memenuhi standar kualitas laporan dan laporan yang rekomendasinya ditindaklanjuti dan diimplementasi dengan benar oleh pihak manajemen sehingga membuahkan suatu perbaikan dan perubahan yang bermanfaat bagi perusahaan.

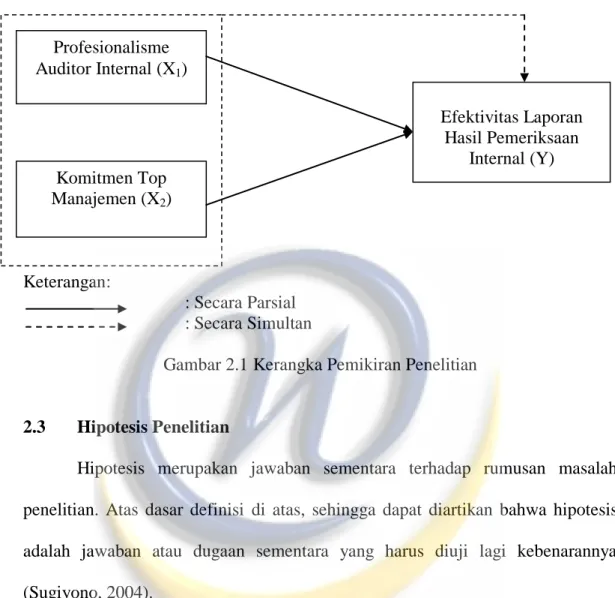

2.2 Kerangka Pemikiran

2.2.1 Review Penelitian Terdahulu

Penelitian sebelumnya yang digunakan oleh penulis sebagai rujukan, yaitu:

1. Yan Shandy Fauzi Nasution (2012)

Melakukan penelitian dengan judul “Pengaruh Profesionalisme Auditor Internal terhadap Efektifitas Laporan Hasil Pemeriksaan”. Sampel pada penelitian ini adalah seluruh Staf Satuan Pengawasan Internal (SPI) pada PT. PINDAD. Berdasarkan hasil pengujian dan analisis menggunakan regresi linear sederhana, hasil penelitian ini adalah profesionalisme auditor internal memiliki pengaruh signifikan terhadap efektifitas laporan hasil pemeriksaan.

2. Rita Tri Yusnita (2009)

Melakukan penelitian dengan judul “Pengaruh Kompetensi dan Independensi Auditor Intern terhadap Kualitas Hasil Pemeriksaannya”. Populasi penelitian ini adalah sebelas Bank Perkreditan Rakyat (BPR) yang berada di Kota Tasikmalaya. Responden penelitian terdiri dari auditor intern dan manajer puncak. Hasil penelitian ini adalah pada tingkat keyakinan 95% kompetensi dan independensi auditor internal secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaannya. 3. Rosina Dwi Rahadiani (2012)

Melakukan penelitian dengan judul “Pengaruh Profesionalisme Auditor Internal Terhadap Pengungkapan Temuan Audit Pada PT.INTI (Persero)”.

Responden pada penelitian ini adalah auditor internal pada PT. INTI. Hasil penelitian menunjukkan tingkat pengaruh profesionalisme auditor internal terhadap pengungkapan temuan audit adalah sebesar 62,41%, hal ini menunjukkan bahwa profesionalisme auditor internal berpengaruh signifikan terhadap pengungkapan temuan audit.

4. Shelviana Febrianty (2010)

Melakukan penelitian dengan judul “Pengaruh kemampuan Profesional Auditor Internal Terhadap Kualitas Laporan Audit Internal pada PT. INTI (Persero)”. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif, dengan responden 12 auditor internal. Hasil dari penelitian bahwa kemampuan profesional auditor internal dan kualitas laporan audit internal sudah terpenuhi dengan sangat baik, karena dengan kemampuan profesional yang baik maka akan menghasilkan laporan audit yang berkualitas.

5. Nadirsyah (2008)

Melakukan penelitian dengan judul “Pengaruh Hasil Audit Ekstern dan Komitmen Manajemen terhadap Keefektifan Pengendalian Intern dan Kinerja Keuangan Perusahaan (Survei pada Emiten Manufaktur di Bursa Efek Jakarta)”. Metode penelitian yang digunakan adalah metode deskriptif dengan teknik pengambilan sampel secara acak sederhana dan data dikumpulkan dengan menggunakan kuesioner. Populasi pada penelitian ini adalah emiten manufaktur yang terdaftar di BEJ di bursa efek jakarta dengan jumlah sampel 48 emiten. Hasil penelitian ini

menunjukkan bahwa terdapat pengaruh yang signifikan antara hasil audit ekstern dan komitmen manajemen terhadap keefektifan pengendalian Intern dan kinerja keuangan perusahaan.

Tabel 2.2

Ringkasan Penelitian Terdahulu

No

Nama Peneliti dan

Tahun pelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Yan Shandy Fauzi Nasution (2012) Pengaruh Profesionalisme Auditor Internal terhadap Efektivitas Laporan Hasil Pemeriksaan Variabel x: Profesionalisme Auditor Internal. Variabel y: Efektivitas Laporan Hasil Pemeriksaan Profesionalisme Auditor Internal berpengaruh signifikan terhadap Efektivitas Laporan Hasil Pemeriksaan 2. Rita Tri Yusnita (2009) Pengaruh Kompetensi dan Independensi Auditor Intern terhadap Kualitas Hasil Pemeriksaannya Varibel x1: Kompetensi Auditor Intern, variabel x2: Independensi Auditor Intern, varibel y: Kualitas Hasil Pemeriksaan Kompetensi dan Independsi Auditor Internal berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan 3. Rosina Dwi Rahadiani (2012) Pengaruh Profesionalisme Auditor Internal terhadap Pengungkapan Temuan Audit Variabel x: Profesionalisme Auditor Internal, variabel y: Pengungkapan Temuan Audit. Profesionalisme Auditor Internal berpengaruh signifikan terhadap Pengungkapan Temuan Audit 4. Shelviana Febrianty (2010) Pengaruh Kemampuan Profesional Auditor Internal terhadap Kualitas Laporan Audit Internal Variabel x: Kemampuan Profesional Auditor Internal Variabel y: Kualitas Laporan Audit Internal Kemampuan Profesional Auditor Internal berpengaruh signifikan terhadap Kualitas Laporan Audit Internal 5. Nadirsyah (2008)

Pengaruh Hasil Audit Ekstern dan Komitmen

Variabel x1: Hasil

audit ekstern,

hasil audit ekstern dan

Manajemen terhadap Keefaktifan

Pengendalian Intern dan Kinerja Keuangan Perusahaan (Survei pada Emiten Manufaktur di Bursa Efek Jakarta) variabel x2: Komitmen Manajemen, Variabel y: Keefektifan Pengendalian Intern, Variabel z: Kinerja Keuangan komitmen manajemen terhadap keefaktifan pengendalian Intern dan kinerja keuangan perusahaan, berpengaruh signifikan.

2.2.2 Hubungan Profesionalisme Auditor Internal dengan Efektivitas Laporan Hasil Pemeriksaan Internal

Sikap profesionalisme merupakan salah satu kunci sukses auditor internal dalam melaksanakan tugas. Banyak kegiatan audit menjadi gagal karena alasan teknis atau kesalahan hubungan antar manusia yang dilakukan oleh auditor dalam menjalankan tugasnya (Gil Cortemance, 1986:209).

Begitu pula terhadap efektivitas laporan hasil pemeriksaan. Kualitas hasil kinerja auditor internal sangat dipengaruhi oleh tingkat pengetahuan atau keahlian, yang merupakan unsur dari profesionalisme yang dimilikinya (Hery, 2010:67). Laporan yang baik merefleksikan pekerjaan auditor yang sistematis dan efektif. Audit yang dilakukan secara profesional oleh personal yang kompeten, ditunjukkan dalam laporan yang menghasilkan kontribusi yang bermanfaat (Hiro Tugiman, 2002:1-2).

Profesionalisme auditor tidak hanya dibutuhkan dalam menghasilkan kesimpulan dan rekomendasi, tetapi juga dalam meyakinkan dan membujuk manajemen melalui keunggulan komunikasi dan hubungan antar manusia (Gil Cortemance, 1986:210)

Pemeriksaan yang telah dilaksanakan dengan penuh keahlian dan usaha konstruktif dapat menjadi percuma karena pelaporan hasil yang buruk. Auditor yang tidak meningkatkan teknik pelaporannya tidak akan dapat mengefektifkan hasil kerjanya (Sawyer, 1982). Agar efektif, auditor internal harus mempunyai kualitas teknis dan profesi yang diperlukan untuk melaksanakan tugas pemeriksaan. Auditor internal diharuskan untuk memahami standar profesi secara mendalam (Akmal, 2007:53).

Berdasarkan uraian di atas, dapat diketahui bahwa terdapat hubungan antara profesionalisme auditor internal dengan efektifitas laporan hasil pemeriksaan. Profesionalisme auditor internal dibutuhkan dalam membuat laporan hasil pemeriksaan yang berkualitas yaitu laporan yang dapat mentransfer informasi dengan baik dan meyakinkan manajemen bahwa perlunya suatu tindakan korektif atas laporan hasil pemeriksaan internal yang telah dibuatnya, sehingga laporan menjadi efektif.

2.2.3 Hubungan Komitmen Top Manajemen dengan Efektivitas Laporan Hasil Pemeriksaan Internal

Faktor lain yang mempengaruhi efektivitas laporan hasil pemeriksaan adalah adanya komitmen dari top manajemen. Manajemen dituntut memiliki komitmen yang tinggi terhadap jalannya pengendalian intern yang efektif sebagai dasar untuk menghasilkan laporan yang andal atau mendeteksi kecurangan (COSO, 1994).

Komitmen top manajemen dibutuhkan dalam meninjau ketepatan waktu laporan pemeriksaan, mendiskusikan masalah yang material, dan mencari jalan keluar agar laporan selesai tepat pada waktunya (Nugroho Widjayanto, 1985)

Dukungan dalam melakukan peninjauan laporan audit secara terperinci juga merupakan wujud komitmen top manajemen (Gil Corteanche, 1986:185). Top manajemen harus mempunyai komitmen untuk memajukan atau meningkatakan hasil-hasil yang telah dicapainya. Pandangan dan sikap tersebut dinyatakan dalam keterlibatan manajemen untuk selalu melihat, meneliti, menganalisa dan mengambil keputusan atas laporan-laporan yang telah dibuat oleh auditor. Laporan tersebut digunakan sebagai dasar keputusan, baik untuk mengendalikan atau mengarahkan (Bambang Hartadi, 2002).

Selain itu, komitmen top manajemen dapat terlihat dari tanggapannya terhadap umpan balik yang diterima dari auditor mengenai pengendalian internal (Ratliff, 1996). Komitmen top manajemen sangat diperlukan terutama dalam menindaklanjuti rekomendasi-rekomendasi yang disarankan dalam rangka mencapai sasaran maupun tujuan organisasi yang telah ditetapkan (Hiro Tugiman, 2002:10).

Dengan demikian dapat dikatakan sangat besar manfaat yang akan diperoleh perusahaan dengan adanya komitmen dari top manajemen. Dengan adanya dedikasi manajemen, kualitas laporan dapat termonitor dengan baik dan setiap kebijakan dan prosedur dalam laporan akan berjalan efektif guna mencapai sasaran maupun tujuan organisasi.