BAB V

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA

5.1 Potensi Pendanaan APBD

Kinerja keuangan masa lalu yakni kondisi keuangan selama periode 5 tahun, yaitu

sejak tahun 2010 hingga tahun 2015.Keuangan daerah merupakan komponen paling

penting dalam perencanaan pembangunan, sehingga analisis mengenai kondisi dan

proyeksi keuangan daerah perlu dilakukan untuk memperoleh proyeksi yang tepat

mengenai kemampuan daerah dalam mendanai rencana pembangunan dan pemecahan

permasalahan strategis secara tepat. Dengan melakukan analisis keuangan daerah yang

tepat akan melahirkan kebijakan yang efektif dalam pengelolaan keuangan daerah.

Selanjutnya belanja daerah sebagai komponen keuangan daerah dalam kerangka

ekonomi makro diharapkan dapat memberikan dorongan atau stimulan terhadap

perkembangan ekonomi daerah secara makro ke dalam kerangka pengembangan yang

lebih memberikan efek multiplier yang lebih besar bagi peningkatan kesejahteraan rakyat

yang lebih merata.Untuk itu maka kebijakan dalam pengelolaan keuangan daerah perlu

disusun dalam kerangka yang sistematis dan terpola. Selanjutnya kinerja keuangan

daerah dapat ditunjukkan dari pelaksanaan APBD setiap tahunnya dan neraca keuangan

daerah. Komponen APBD yang perlu mendapat perhatian untuk menentukan kinerja

keuangan daerah adalah pendapatan daerah, belanja dan pembiayaan daerah.

5.1.1 Kinerja Pelaksanaan APBD

Otonomi daerah berimplikasi pada semakin luasnya kewenangan daerah untuk

mengatur dan mengelola pendapatan, belanja dan pembiayaan daerah.Sehubungan

dengan hal tersebut maka secara bertahap daerah dituntut untuk mengupayakan

kemandirian pendapatannya dengan mengoptimalkan seluruh potensi pendapatan yang

dimilikinya.

A. Pendapatan Daerah

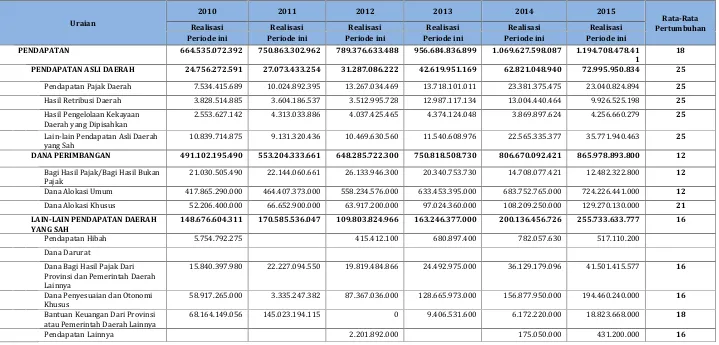

Pendapatan Daerah Perkembangan pendapatan daerah dilihat dalam 5 tahun

Tabel. 5.1

Rata-Rata Pertumbuhan Realisasi Pendapatan Daerah Tahun 2010-2015 Kabupaten Padang Pariaman

Periode ini Periode ini Periode ini Periode ini Periode ini Periode ini PENDAPATAN 664.535.072.392 750.863.302.962 789.376.633.488 956.684.836.899 1.069.627.598.087 1.194.708.478.41

1

18 PENDAPATAN ASLI DAERAH 24.756.272.591 27.073.433.254 31.287.086.222 42.619.951.169 62.821.048.940 72.995.950.834 25

Pendapatan Pajak Daerah 7.534.415.689 10.024.892.395 13.267.034.469 13.718.101.011 23.381.375.475 23.040.824.894 25

Hasil Retribusi Daerah 3.828.514.885 3.604.186.537 3.512.995.728 12.987.117.134 13.004.440.464 9.926.525.198 25

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

2.553.627.142 4.313.033.886 4.037.425.465 4.374.124.048 3.869.897.624 4.256.660.279 25

Lain-lain Pendapatan Asli Daerah yang Sah

10.839.714.875 9.131.320.436 10.469.630.560 11.540.608.976 22.565.335.377 35.771.940.463 25 DANA PERIMBANGAN 491.102.195.490 553.204.333.661 648.285.722.300 750.818.508.730 806.670.092.421 865.978.893.800 12

Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

21.030.505.490 22.144.060.661 26.133.946.300 20.340.753.730 14.708.077.421 12.482.322.800 12

Dana Alokasi Umum 417.865.290.000 464.407.373.000 558.234.576.000 633.453.395.000 683.752.765.000 724.226.441.000 12

Dana Alokasi Khusus 52.206.400.000 66.652.900.000 63.917.200.000 97.024.360.000 108.209.250.000 129.270.130.000 21 LAIN-LAIN PENDAPATAN DAERAH

YANG SAH

148.676.604.311 170.585.536.047 109.803.824.966 163.246.377.000 200.136.456.726 255.733.633.777 16

Pendapatan Hibah 5.754.792.275 415.412.100 680.897.400 782.057.630 517.110.200 Dana Darurat

Dana Bagi Hasil Pajak Dari Provinsi dan Pemerintah Daerah Lainnya

15.840.397.980 22.227.094.550 19.819.484.866 24.492.975.000 36.129.179.096 41.501.415.577 16

Dana Penyesuaian dan Otonomi Khusus

58.917.265.000 3.335.247.382 87.367.036.000 128.665.973.000 156.877.950.000 194.460.240.000 16

Bantuan Keuangan Dari Provinsi atau Pemerintah Daerah Lainnya

68.164.149.056 145.023.194.115 0 9.406.531.600 6.172.220.000 18.823.668.000 18

Berdasarkan data perkembangan pendapatan daerah dari tahun 2010-2015

terlihat adanya peningkatan yang cukup signifikan dari Rp664.535.072.392,46 pada tahun

2010 menjadi Rp1.194.708.478.411,00 pada tahun 2015. Penerimaan daerah dari Dana

perimbangan pada tahun 2010 mencapai Rp491.102.195.490,00 menjadi

Rp865.978.893.800,00 pada tahun 2015. Sedangkan lain-lain pendapatan jumlahnya

terus meningkat dari Rp148.676.604.311,00 pada tahun 2010, menjadi

Rp255.733.633.777,00 pada tahun 2015.

Berdasarkan pencapaian realisasi pendapatan asli daerah terhadap target

pendapatan asli daerah, maka selama kurun waktu 5 tahun, realisasi pendapatan asli

daerah pada tiga tahun terakhir tahun 2013 s/d 2015 selalu melampui target, sedangkan

untuk PAD rata-rata hanya sebesar 99,68%, capaian realisasi dana perimbangan rata-rata

sebesar 100,88%, lain-lain pendapatan rata-rata sebesar 131,23% dan capaian total

pendapatan rata-rata mencapai 105,85% dari target.

Dana perimbangan memberikan sumbangan terbesar terhadap pendapatan

daerah, rata-rata sebesar 68,45%, yang berarti ketergantungan pendanaan terhadap

pemerintah pusat masih sangat besar.

Pendapatan Daerah Padang Pariamanselamaperiode 2010-2015 mengalami

pertumbuhan rata-rata yang cukup baik yaitu sebesar 13 %per tahun seperti yang

diperlihatkan pada Tabel 3.1. Pertumbuhan pendapatan daerah lebih banyak bersumber

dari pendapatan asli daerah yang mengalami peningkatan dari Rp 24.756.272.591 pada

tahun 2010 menjadi Rp 72.995.950.834 pada tahun 2015. Dengan demikian Pendapatan

Asli Daerah mengalami pertumbuhan rata-rata sebesar 25 % selama periode 2010-2015.

Selanjutnya sumber utama pendapatan asli daerah lebih banyak berasal dari pajak

daerah yaitu pajak penerangan jalan pajak hotel, pajak restoran, pajak hiburan, pajak

reklame, pajak penerangan jalan, pajak air bawah tanah, pajak bumi dan bangunan, pajak

bea perolehan hak atas tanah. Penerimaan pajak ini sangat tergantung dari pertumbuhan

ekonomi yang dapat meningkatkan daya beli masyarakat. Sumber Pendapatan Asli

Daerah lainnnya adalah retribusi daerah yaitu retribusi jasa umum, retribusi jasa usaha

dan retribusi perizinan tertentu..Pendapatan dari retribusi daerah mengalami

pertumbuhan berflluktuatif, namun masih mengalami pertumbuhan rata-rata

Selanjutnya pendapatan daerah yang bersumber dari Dana Perimbangan

mengalami pertumbuhan rata-rata sebesar 12,% pertahun selama periode 2010–

2015.Kontribusi terbesar dari Dana Perimbangan adalah Dana Alokasi Umum (DAU) yang

setiap tahunyamengalami peningkatan seiring dengan meningkatnya transfer dana

kedaerah melalui APBN dalam rangka memperkokoh otonomi daerah. Pertumbuhan

rata-rata DAU adalah sebesar 12% per tahun selama periode 2010-2015. Sedangkan

komponen lainnya dari Dana Perimbangan yang terdiri dari dana bagi hasil pajak/bukan

pajak kontribusinya masih kecil terhadap pendapatan daerah dan cenderung terjadinya

penurunan sebesar 8%.

Sumber pendapatan daerah yang berasal dari Dana Alokasi Khusus (DAK)

ditentukan dari formula dan bidang atau urusan pusat yang dilaksanakan oleh daerah.

Akibatnya, penerimaan DAK juga berfluktuasiselama periode 2010-2015 dengan laju

pertumbuhan rata-rata sebesar 21% per tahun.

Struktur pendapatan daerah mengalami perubahan selama periode 2010-2015.

Peranan Pendapatan Asli Daerah naik dari 4 % dari total pendapatan APBD pada tahun

2010 menjadi 6 % daripendapatan APBD pada tahun 2015. Kontribusi Dana Perimbangan

juga mengalami penurunan dari 74 % dari total pendapatan APBDtahun 2010, menjadi 72

% dari total pendapatan APBD pada tahun 2015, halini disebabkan menurunnya bagi

hasilbukan pajak pertahun rata-rata 8%.

Sebaliknya peranan Lain-lain Pendapatan yang Sah mengalami kenaikan dari 6,69

% dari total pendapatan APBDpada tahun 2010 menjadi 19,36 % dari total pendapatan

APBDpada tahun 2015. Komponen terbesar dari kelompok pendapatan ini adalah dana

penyesuaian dan otonomi khusus yang mengalami peningkatan dari Rp

58.917.265.000,-pada tahun 2010 menjadi Rp 194.460.240.000 58.917.265.000,-pada tahun 2015.

Meskipun terjadi kenaikan pendapatan daerah dari berbagai sumberselama

periode 2010-2015,diperkirakantidak akan mencukupi untuk menutup kebutuhan

belanjadan tidak dapat diandalkan hanya dari pendapatan asli daerah. Oleh sebab itu

perlu alokasi DAU , DAK atau dalam bentuk lainnya perlu ditingkatkan untuk membiayai

B. Belanja Daerah

Menurut Pasal 31 ayat (1) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah menyebutkan bahwa belanja daerah

dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi

kewenangan provinsi atau kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan

dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat

dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah

daerah yang ditetapkan berdasarkan peraturan perundang-undangan. Belanja daerah

dikelompokkan ke dalam belanja tidak langsung dan belanja langsung.Belanja tidak

langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan

pelaksanaan program dan kegiatan.Sementara belanja langsung merupakan belanja yang

dianggarkan yang terkait secara langsung dengan pelaksanaan program dan kegiatan.

Perkembangan Belanja Daerah Kabupaten Padang Pariaman selama periode

2010-2015 diperlihatkan pada Tabel 3.2.Belanja Daerah mengalami peningkatandari Rp

710.430.206.244 pada tahun 2010 menjadi Rp 1.165.716265.828 pada tahun 2015 atau

mengalami pertumbuhan sebesar 10 % pertahun. Kenaikan belanja ini lebih rendah dari

kenaikan pendapatan daerah pada periode yang samasebesar 13 %.Keadaan ini

mencerminkan terjadinya SILPA setiap tahunnya.

Struktur Belanja Daerah selama periode 2010-2015 masih didominasi oleh Belanja

Tidak Langsung. Peranan Belanja Tidak Langsung yang terdiri dari belanja pegawai,

belanja hibah dan belanja bantuan sosial mengalami penurunan dari 81,4 % dari total

pendapatan APBD pada tahun 2010 menjadi 61 % dari total pendapatan APBDpada tahun

2015. Komponen yang terbesar dari Belanja Tidak Langsung yang mengalami penurunan

yang besar adalah Belanja Bantuan Sosial, yaitu dari Rp 87.614.272.143 pada tahun 2010

menjadi Rp 635.945.000 pada tahun 2015. Sebaliknya peranan Belanja Langsung

mengalami kenaikan dari 25,4% dari total pendapatan APBD pada tahun 2010 menjadi 35

% dari total pendapatan APBDpada tahun 2015. Komponen terbesar untuk Belanja

Langsung ini adalah untuk Belanja Modal yang mengalami peningkatan dari Rp

85.421.066.381 pada tahun 2010 menjadi Rp 210.056.212.093 pada tahun 2015. Belanja

Modal secara nominal memperlihatkan peningkatan dari total belanja dari 12 % pada

Tabel 5.2

Rata-rata Pertumbuhan Realisasi Belanja Padang PariamanTahun 2010-2015

Uraian

2010 Rata-Rata

Pertumbuh an

2010 2011 2012 2013 2014 2015

BELANJA 710.430.206.244 738.004.664.023 815.463.855.401 917.003.827.963 1.045.817.153.270 1.165.716.265.828 10

BELANJA TIDAK LANGSUNG 541.193.296.321 504.412.927.676 564.012.319.410 607.774.491.176 656.917.246.657 750.688.679.202 7

Belanja Pegawai 424.696.885.291 472.037.820.740 524.219.963.978 576.454.623.178 623.985.476.205 674.002.570.690 10

Belanja Hibah 17.544.674.026 11.825.209.000 8.438.365.600 3.694.982.300 6.717.011.200 26.517.060.000 52

Belanja Bantuan Sosial 87.614.272.143 6.183.694.566 16.659.736.731 9.826.332.631 6.293.806.300 635.945.000 (18)

Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa

658.655.913 336.442.394 435.102.665 243.357.313 1.620.701.333 1.690.925.933 101

Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa

9.768.099.323 12.126.190.366 14.259.150.436 17.344.410.754 18.269.347.619 47.842.177.579 46

0

Belanja Tidak Terduga 910.709.625 1.903.570.610 0 210.785.000 30.904.000 0 (35)

BELANJA LANGSUNG 169.236.909.923 233.591.736.347 251.451.535.991 309.229.336.787 388.899.906.613 415.027.586.626 20

Belanja Pegawai 10.651.605.500 21.428.243.405 15.940.339.250 16.846.534.201 16.612.383.590 19.047.933.050 19

Belanja Barang dan Jasa 73.164.238.042 94.350.999.645 103.115.555.864 138.911.651.067 169.997.769.360 185.923.441.483 21

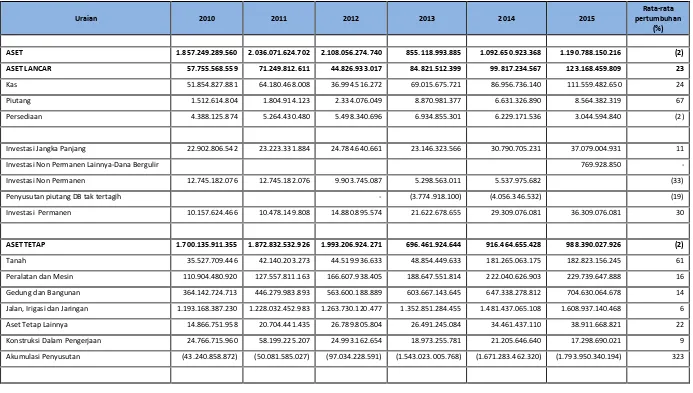

C. Neraca Daerah

Neraca Daerah memberikan informasi mengenai posisi keuangan berupa aset,

kewajiban (utang), dan ekuitas dana pada tanggal neraca tersebut dikeluarkan. Neraca

Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah

Daerah.Laporan ini sangat penting bagi manajemen pemerintah daerah, tidak hanya

dalam rangka memenuhi kewajiban peraturan perundang-undangan yang berlaku saja,

tetapi juga sebagai dasar untuk pengambilan keputusan yang terarah dalam rangka

pengelolaan sumber-sumber daya ekonomi yang dimiliki oleh daerah secara efisien dan

efektif.Aset daerah merupakan aset yang memberikan informasi tentang sumber daya

ekonomi yang dimiliki dan dikuasai pemerintah daerah, memberikan manfaat ekonomi

dan sosial bagi pemerintah daerah maupun masyarakat di masa mendatang sebagai

akibat dari peristiwa masa lalu, serta dapat diukur dalam uang.Kinerja Neraca Daerah

Pemerintah Daerah Padang Pariaman selama kurun waktu 2010-2015 diperihatkan pada

Tabel 5.3.

Selama periode 2010-2015, perkembangan jumlah aset Pemerintah Kabupaten

Padang Pariaman mengalami penurunanyaitu dari Rp 1.857.249.289.560 pada tahun 2010

menjadi Rp. 1.190.788.150.216 pada tahun 2015, dengan pertumbuhan rata-rata sebesar

-2% per tahun hal ini terjadi karena adanya penyusutan aset tetap.Aset tersebut terdiri

atas aset lancar (kas, piutang dan persediaan), investasi jangka panjang (investasi non

permanen dan investasi permanen), aset tetap (tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi dan jaringan, aset tetap lainnya, kontruksi dalam pengerjaan),

aset lainnya (tagihan penjualan angsuran, tuntutan perbendaharaan, tagihan tuntutan

ganti kerugian daerah, kemitraan dengan pihak kedua, aset tak berwujud, aset lainnya).

Semuanya dipergunakan untuk menunjang kelancaran tugas pemerintahan. Investasi

jangka panjang dan aset tetap selama periode 2010-2015 mengalami penurunan karena

selain adanya penyusutan aset juga penghapusan terhadap aset yang tidak berfungsi.

Dana cadangan sampai saat ini belum bisa dialokasikan karena Perda yang mengatur dana

Tabel 5.3

Rata-rata Pertumbuhan Neraca Padang Pariaman Tahun 2010–2015

Uraian 2010 2011 2012 2013 2014 2015

Rata-rata pertumbuhan

(%)

ASET 1.857.249.289.560 2.036.071.624.702 2.108.056.274.740 855.118.993.885 1.092.650.923.368 1.190.788.150.216 (2)

ASET LANCAR 57.755.568.559 71.249.812.611 44.826.933.017 84.821.512.399 99.817.234.567 123.168.459.809 23

Kas 51.854.827.881 64.180.468.008 36.994.516.272 69.015.675.721 86.956.736.140 111.559.482.650 24

Piutang 1.512.614.804 1.804.914.123 2.334.076.049 8.870.981.377 6.631.326.890 8.564.382.319 67

Persediaan 4.388.125.874 5.264.430.480 5.498.340.696 6.934.855.301 6.229.171.536 3.044.594.840 (2)

Investasi Jangka Panjang 22.902.806.542 23.223.331.884 24.784.640.661 23.146.323.566 30.790.705.231 37.079.004.931 11

Investasi Non Permanen Lainnya-Dana Bergulir 769.928.850

-Investasi Non Permanen 12.745.182.076 12.745.182.076 9.903.745.087 5.298.563.011 5.537.975.682 (33)

Penyusutan piutang DB tak tertagih - (3.774.918.100) (4.056.346.532) (19)

Investasi Permanen 10.157.624.466 10.478.149.808 14.880.895.574 21.622.678.655 29.309.076.081 36.309.076.081 30

ASET TETAP 1.700.135.911.355 1.872.832.532.926 1.993.206.924.271 696.461.924.644 916.464.655.428 988.390.027.926 (2)

Tanah 35.527.709.446 42.140.203.273 44.519.936.633 48.854.449.633 181.265.063.175 182.823.156.245 61

Peralatan dan Mesin 110.904.480.920 127.557.811.163 166.607.938.405 188.647.551.814 222.040.626.903 229.739.647.888 16

Gedung dan Bangunan 364.142.724.713 446.279.983.893 563.600.188.889 603.667.143.645 647.338.278.812 704.630.064.678 14

Jalan, Irigasi dan Jaringan 1.193.168.387.230 1.228.032.452.983 1.263.730.120.477 1.352.851.284.455 1.481.437.065.108 1.608.937.140.468 6

Aset Tetap Lainnya 14.866.751.958 20.704.441.435 26.789.805.804 26.491.245.084 34.461.437.110 38.911.668.821 22

Uraian 2010 2011 2012 2013 2014 2015

Rata-rata pertumbuhan

(%) ASET LAINNYA 76.455.003.103 68.765.947.281 45.237.776.792 50.689.233.277 45.578.328.143 42.150.657.549 (10)

Tagihan Penjualan Angsuran 142.196.387

-Tagihan Tuntutan Ganti Kerugian Daerah 308.558.350 302.708.350 302.708.350 226.586.860 149.090.887 (32)

Kemitraan Dengan Pihak Kedua

-Aset Tak Berwujud 1.220.100.500 1.584.410.100 1.852.985.100 522.436.340

Aset Lain-lain 76.146.444.753 68.463.238.931 43.714.967.942 48.878.236.317 43.576.252.156 41.486.024.822 (10)

JUMLAH ASET DAERAH 1.857.249.289.560 2.036.071.624.702 2.108.056.274.740 855.118.993.885 1.092.650.923.368 1.190.788.150.216 (2)

KEWAJIBAN 776.519.264 1.436.499.555 732.955.982 492.530.682 833.335.047 5.849.342.029 135

KEWAJIBAN JANGKA PENDEK 776.519.264 1.436.499.555 732.955.982 492.530.682 833.335.047 5.849.342.029 135

Utang Perhitungan Pihak Ketiga 46.178.584 81.224.900 48.189.076 46.135.682 76.239.029 1.564.920.278 410

Uang Muka Dari Kas Daerah

-Pendapatan Diterima Dimuka 17.400.000

-Utang Jangka Pendek Lainnya 730.340.680 1.355.274.655 684.766.906 446.395.000 757.096.018 2.323.317.143 56

Utang Belanja 1.943.704.608

-EKUITAS DANA 1.856.472.770.296 2.034.635.125.147 2.107.323.318.758 854.626.463.103 1.091.817.588.321 1.181.950.670.380 (2)

EKUITAS DANA LANCAR 56.979.049.295 69.813.313.056 44.093.977.035 84.328.981.717 98.983.899.520 - (1)

SILPA 51.698.158.169 64.068.008.108 36.529.324.184 68.968.550.039 85.314.994.856 (1)

Cadangan Piutang 1.512.614.804 1.804.914.123 2.334.076.049 8.870.981.377 6.631.326.890 41

Cadangan Persediaan 4.388.125.874 5.264.430.480 5.498.340.696 6.934.855.301 6.229.171.536 (12)

Dana yang harus disediakan untuk pembayaran utang jangka pendek

Uraian 2010 2011 2012 2013 2014 2015

Rata-rata pertumbuhan

(%)

Pendapatan yang ditangguhkan 110.491.128 31.235.000 417.003.012 990.000 20.174.672 580

Selain SILPA 1.545.327.583 (20)

EKUITAS DANA INVESTASI 1.799.493.721.001 1.964.821.812.091 2.063.229.341.723 770.297.481.387 992.833.688.801 - (24)

Diinvestasikan Dalam Aset Tetap 1.993.206.924.271 696.461.924.544 916.464.655.428 (27)

Diinvestasikan Dalam Aset Lainnya 45.237.776.792 50.689.233.277 45.578.328.143 (20)

Diinvestasikan dalam Investasi Jangka Panjang 24.784.640.661 23.146.323.566 30.790.705.231 (15)

Kewajiban, baik jangka pendek maupun jangka panjang, memberikan informasi tentang

utang pemerintah daerah kepada pihak ketiga atau klaim pihak ketiga terhadap arus kas

pemerintah daerah. Kewajiban umumnya timbul karena konsekuensi pelaksanaan tugas atau

tanggungjawab untuk bertindak di masa lalu yang dalam penyelesaiannya mengakibatkan

pengorbanan sumber daya ekonomi di masa yang akan datang.Kewajiban Pemerintah

Kabupaten Padang Pariaman selama periode 2010-2015mengalami pertumbuhan rata-rata

sebesar 135% pertahun. Tingginya rata-rata pertumbuhan kewajiban selama periode

2010-2015 disebabkan karena terjadinya lonjakan kewajiban jangka pendek pada tahun 2010-2015.

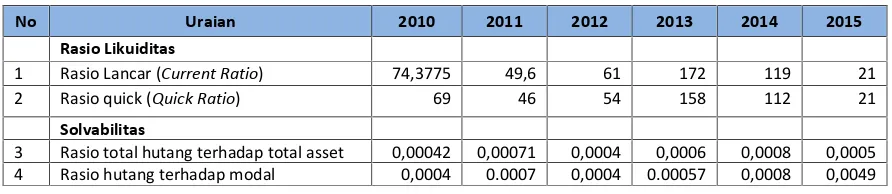

Selanjutnya, untuk mengetahui tingkat kualitas pengelolaan keuangan daerah dapat diketahui

berdasarkan analisis rasio atau perbandingan antara kelompok/elemen laporan keuangan yang

satu dengan kelompok yang lain. Beberapa rasio yang dapat diterapkan di sektor publik adalah

rasio lancar (current ratio), rasio kas (cash ratio) dan rasio cepat (quick ratio), Rasio Total

Hutang terhadap aset, Rasio hutang terhadap Modal. Rasio lancar (current ratio) merupakan

rasio standar untuk menilai kesehatan organisasi.Rasio ini menunjukkan apakah pemerintah

daerah memiliki aset yang cukup untuk melunasi kewajiban yang jatuh tempo.Tetapi kas rasio

lebih menunjukkan kemampuan riil berdasarkan kas yang dimiliki. Kualitas pengelolaan

keuangan daerah dikategorikan baik apabila nilai rasio lebih dari satu. Sedangkan rasio total

hutang terhadap total aset dan rasio total hutang terhadap ekuitas dana, sama-sama

menunjukkan kemampuan pemerintah daerah dalam melunasi seluruh kewajibannya

seandainya seluruh aset atau aset bersih digunakan. Beberapa rasio yang memperlihatkan

kualitas pengelolaan keuangan daerah diperlihatkan pada Tabel 3.4.Rasio likuiditas yang terdiri

dari Rasio Lancar dan Rasio Quick memperlihatkan kemampuan dalam memenuhi kewajiban

jangka pendek. Rasio Lancar tahun 2015 sebesar 21 memberi petunjuk bahwa kemampuan

membayar hutang Pemerintah Padang Pariamanlebih 21 kali. Selanjutnya Rasio Quick

sebesar21 menunjukan bahwa kemampuan Pemerintah Kabupaten Padang Pariaman

membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid sangat

Tabel 5.4

Analisis Rasio Keuangan Padang Pariamantahun 2010 – 2015 ( Dalam Rp juta )

No Uraian 2010 2011 2012 2013 2014 2015

Rasio Likuiditas

1 Rasio Lancar (Current Ratio) 74,3775 49,6 61 172 119 21

2 Rasio quick (Quick Ratio) 69 46 54 158 112 21

Solvabilitas

3 Rasio total hutang terhadap total asset 0,00042 0,00071 0,0004 0,0006 0,0008 0,0005 4 Rasio hutang terhadap modal 0,0004 0.0007 0,0004 0.00057 0,0008 0,0049

Sumber : DPPKA Kab. Padang Pariaman

Rasio solvabilitas yang diukur dengan Rasio Hutang Terhadap Total Asset dan Rasio

Hutang Terhadap Modal memperlihatkan kemampuan Pemerintah Kabupaten Padang

Pariaman untuk memenuhi kewajiban jangka panjang.Rasio Hutang Terhadap Modal

memperlihatkan seberapa besar pengaruh hutang terhadap aktiva.Semakin besar nilainya

berarti semakin besar pengaruh hutang terhadap aktiva.Tabel 3.4 memperlihatkan bahwa Rasio

Hutang terhadap Total Asset selama periode 2011-2015 sangat rendah dan paling tinggi hanya

0,0005. Berdasarkan hasil ini, maka pengaruh hutang terhadap aktiva sangat kecil. Rasio Hutang

Terhadap Modal mengukur seberapa perlu hutang jika dibandingkan dengan kemampuan

modal yang dimilik. Jika nilai rasionya semakin kecil, maka Pemerintah Padang Pariaman tidak

perlu tergantung pembiayaan dari pihak lain.Hasil perhitungan yang diperlihatkan pada Tabel

5.4 menunjukan bahwa rasio hutang terhadap modal juga rendah.Dengan demikian Pemerintah

Padang Pariaman tidak perlu tergantung modal dari pihak luar.

5.2 Potensi Pendanaan APBN

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda,

Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada

daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya

menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan

yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu

kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan

realisasinya di daerah tersebut.

Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan

drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan

yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh

Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana

DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya

Cipta Karya adalah pembangunan air minum dan sanitasi.

5.3 Alternatif Sumber Pendanaan

lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam

RPI2-JM bidan Cipta Karya meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di

tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum

dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana

lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur

permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan

dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan

infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta

(KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri. Dana-dana

tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan

prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang

telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara

terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi

5.4 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percepatan pembangunan bidang cipta karya di daerah dan untuk

memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM,

maka Pemerintah Daerah perlu menyusun suatu strategi yang menigkatkan pendanaan bagi

pembangunan infrastruktur permukiman. Oleh karena itu pada bagian ini , Satgas RPIJM

Kabupaten Padang Pariaman merumuskn Strategi peingkatan investasi pembangunan

infrastruktur bidang cipta karya, yang meliputi beberapa aspek antara lain :

1. Strategi peningkatan DDUB ;

Untuk peningkatan DDUB ini maka pihak Kabupaten harus dapat meningkatkan

anggaran bagi bidang cipta karya.

2. Strategi peningkatan penerimaan Daerah dan efisiensi penggunaan anggaran;

Dimana setiap anggaran yang akan dibuat maka harus dinilai dahulu tingkat efisiensi

kegiatannya, kegunaan, serta keuntungan yag diperoleh oleh pihak daerah.

3. Strategi peningkatan kinerja keuangan perusahaan daerah;

Pihak Kabupaten harus memiliki kemampuan untuk mengajak investor agar

membangun daerah kabupaten untuk menambah income bagi Kabupaten sendiri.

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan

pembangunan bidang cipta karya;

Dalam hal ini pihak Kabupaten juga mampu untuk menarik para perantau ataupun

dunia usaha lain agar ikut terjun dan berperan dalam setiap pemdanaan

pembangunan di daerah.

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur

permukiman yang sudah ada;

Untuk hal ini pihak Kabupaten harus memiliki anggaran dalam pemeliharaan yang

telah dibangun untuk bidang cipta karya tersebut, serta membuat kelompok

pemelihara di tingkat kabupaten dan kecamatan agar tetap terpelihara.

6. Strategi pengembangan infrastruktur skala lokal.

Untuk pengembangan infrastruktur skala lokal maka dalam hal ini pemerintah daerah